本文來自格隆匯專欄:國泰君安證券研究 作者:國君消費團隊

2022年一季報臨近,食品飲料、輕工、社服、家電等行業數據表現如何?哪些公司一季報業績有望超預期?如何把握2022年Q2消費行業投資機遇?國君消費團隊:食品飲料/美粧 訾猛、輕工 穆方舟、社服/零售 劉越男、家電 蔡雯娟、農業 鍾凱鋒、汽車 吳曉飛、紡服 張愛寧,第一時間召開電話會議為您解讀!

1

食品飲料進入築底階段,化粧品功效護膚紅利仍在

上海及東北疫情加重對全國物流及客流形成較大影響,3月份快遞量同比-2.5%,20號之後略有恢復。清明期間客流同比仍大幅下滑,我們判斷影響最嚴重的時候已經顯現,4月份疫情有望得到有效控制,5月份隨着投資端發力消費改善值得期待。

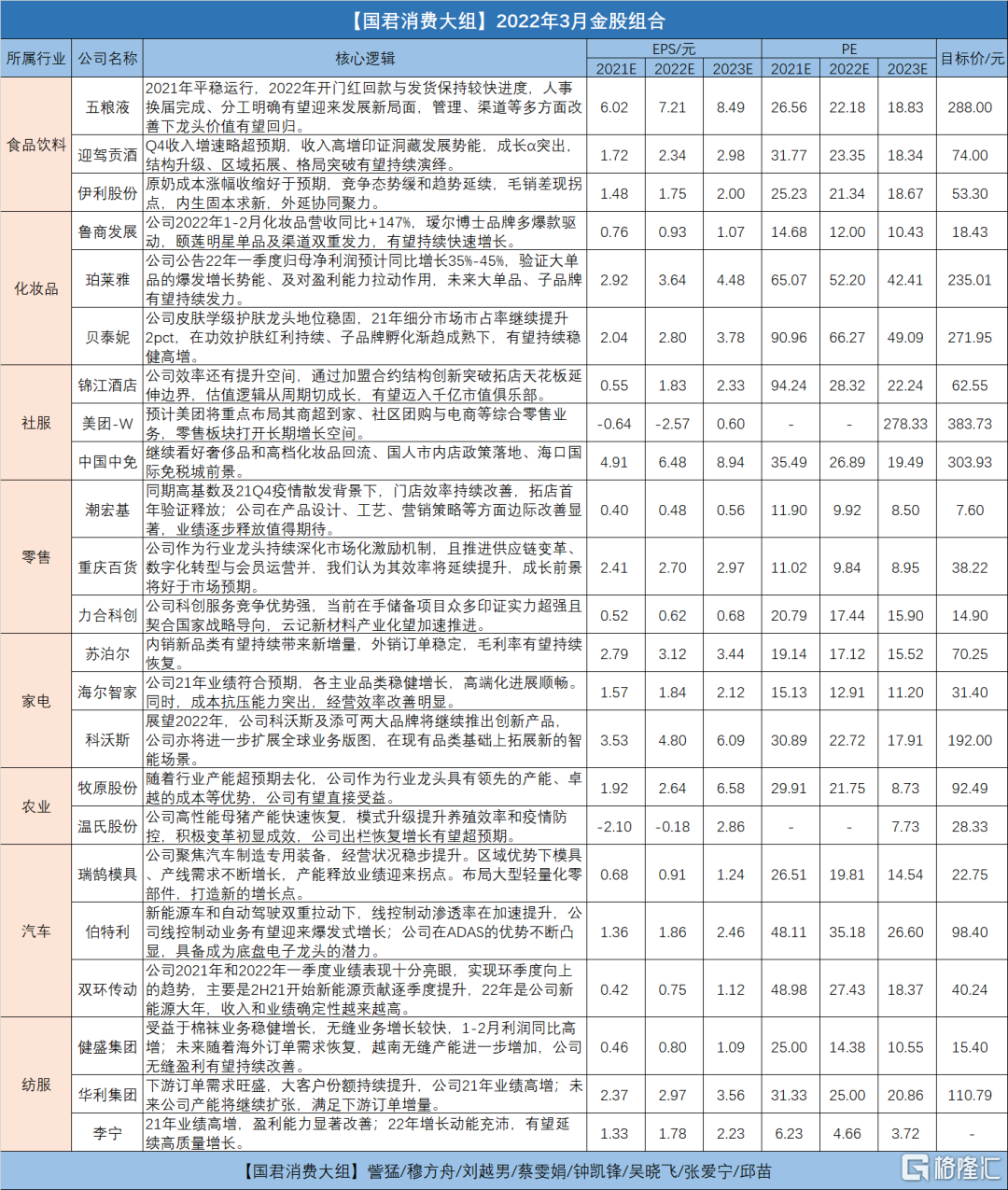

2022Q1白酒行業整體表現較為平穩,區域阿爾法凸顯。由於疫情點狀復發,全國性企業匯量增長受到些影響,但整體看高端剛性相對較強,次高端雖然邊際放緩但仍保持高增長,地產酒中徽酒和蘇酒表現亮眼。從Q1看,我們預計高端和次高端仍然表現優異,徽酒和蘇酒正向邊際變化最大。從我們近期觀察到數據看,春節後疊加疫情影響,消費相對疲軟,但由於處於淡季整體渠道庫存不高和影響不大,隨着二季度投資端發力,預計需求端陸續改善。白酒板塊重點配置高端和徽酒,高端白酒建議增持:貴州茅台、五糧液、瀘州老窖;地產酒增持:迎駕貢酒、古井貢酒、口子窖、今世緣、伊力特等;次高端增持白酒:山西汾酒、酒鬼酒、捨得酒業;

大眾品整體需求持續疲軟,居民消費力受疫情影響較為明顯,疊加成本端顯著上升,我們預計利潤端壓力較大。我們預計乳製品、啤酒等產品升級速度較快的行業受影響相對較小,其他品類受影響相對較大;餐飲供應鏈保持相對較快增長,仍邊際放緩。整體大眾品復甦週期拉長,復甦斜率放緩。重點佈局競爭格局優化、結構升級、成本壓力減緩標的,確定性標的建議增持:絕味食品、伊利股份、青島啤酒、涪陵榨菜、洽洽食品等;中期佈局成長性標的:味知香、立高食品、安井食品等,港股增持:華潤啤酒、蒙牛乳業、周黑鴨等。

化粧品整體流量紅利消失,但結構性紅利仍在,功效護膚保持高增長,隨着化粧品新規落地,頭部企業優勢將更加明顯。我們預計2022Q1貝泰妮、珀萊雅、魯商發展等仍將保持高速增長。

展望22Q2:守正出奇,把握邊際改善。“守正”:品牌端預計分化趨勢仍將延續,以功效護膚為代表的紅利賽道,以及通過產品驅動踐行品牌升級,仍為國貨突圍方向。建議增持:珀萊雅、貝泰妮、魯商發展。“出奇”:上海家化、水羊股份等品牌公司目前處於渠道-產品-品牌變革的調整期,市場預期較低,部分公司在組織調整、新品牌孵化的嘗試上已有初步成效。同時,2021年上游代工因化粧品新規、原材料漲價等因素業績觸底,預計邊際改善有望帶來較大彈性,建議增持:青松股份。

2

1、整家定製打開客單價提升空間,品類融合加速推進。

當前零售市場的客流受新房銷售、二手房交易、精裝滲透率等因素影響略有承壓,在佈局渠道多元化拓展客流來源的同時,通過營銷方式創新、品類融合等形式助力傢俱公司進一步打開客單價天花板。多家公司發佈315活動營銷計劃,從單品類單空間的套餐向品類深度融合、整家定製方向拓展,充分滿足消費者一站式購物需求,在助力終端競爭力持續提升的同時,促進市場份額進一步向頭部企業集中。從2022年一季度及315反饋來看,預計頭部企業好於行業平均水平,收入端/訂單層面有望實現單位數或者雙位數同比增長,市場份額向頭部企業集中。

2、疫情影響部分城市的短期終端客流,安裝交付延遲,或對二季度前期接單儲備有一些影響,但是有線上獲客等其他形式進行緩解,預計對整體影響有限。

受疫情影響,部分城市對終端各類零售場所採取暫停營業措施,導致線下到店客流受限,安裝及交付環節或存在延遲。頭部企業憑藉較強的前期蓄客及線上引流能力,能在一定程度上抵禦疫情衝擊;廣泛的渠道佈局能夠進一步減小疫情所在城市對整體經營情況的衝擊。隨着後續疫情趨於平穩,短期抑制的需求將逐步釋放,疫情所在城市的終端零售市場有望逐步修復。

3、行業估值接近歷史底部,頭部企業增長質量、渠道結構拓展和品類成熟水平超過歷史水平,對新房市場的依賴度在逐漸減小,重裝市場佔比進一步提升。

當前傢俱行業的估值中樞仍然在歷史相對低位,略高於2018年10月及2020年3月低點水平,從上市公司的增長質量、競爭優勢等多個維度來看,我們認為上市公司的經營狀況以及中長期增長預期好於2018年水平,隨着市場對於地產的悲觀預期的逐步修復,傢俱行業獲得相對充分的估值修復動力。不同的企業根據自身的發展階段在佈局方面有所差異,頭部企業關注存量市場潛力挖局,降低對新房市場的依賴程度,更加關注自身渠道結構、品類融合的調整;二線企業由於還存在一定的空白市場,在門店數量方面仍有一定的擴張空間。從中長期來看,定製、軟體等頭部企業的管理優勢正在不斷顯現,馬太效應顯著,營收和淨利潤水平在較高的基數情況下仍能實現超過行業平均水平的增長,有望在市場從分散到集中的過程中搶佔更多的市場份額。

推薦標的:歐派家居、顧家家居、志邦家居

3

旅遊數據與疫情和防控直接掛鈎,現階段疫情對線下消費服務衝擊非常明顯,特別是上海及華南地區此前為消費服務業態收入佔比較高的區域,因此預計對Q1衝擊較大。我們預計旅遊和消費服務板塊基本面要到2022Q2/Q3起弱復甦,Q4後復甦有望加速23年整體向好。

我們此前提出,復甦與放開的過程並非一帆風順,疫情衝擊供給側,部分行業龍頭收益供需改善的邏輯更為確定。延續全年四大投資思路:1)線下服務消費供需改善;2)低估值公司估值修復;3)國貨崛起黃金珠寶渠道加速擴張;4)新興消費服務高彈性。

細分行業:

酒店:受益供給出清行業格局加速集中最為明顯,龍頭拓店維持較高增速,且行業景氣度後續震盪向上;

免税:短期疫情有衝擊,但供應鏈能力強,中長期業績確定性較高,未來政策正面催化較多;

黃金珠寶:週期切成長,渠道向品牌升級趨勢明顯,受益國潮崛起,綜合龍頭及細分賽道龍頭估值中樞均有望提升;

百貨、超市等傳統零售行業:此前受行業競爭等因素衝擊,股價調整時間和幅度較大,部分優質龍頭基本面邊際改善帶來估值修復機會;

社服板塊繼續推薦標的:中國中免、美團、錦江酒店;零售板塊推薦潮宏基,重慶百貨、力合科創。

【國君家電 蔡雯娟】短期跌幅已多,尋找底部價值

1)22年初,板塊基本面壓制因素皆未能有效緩解,跌幅較21年進一步擴大,板塊整體回調兩年累計超30%,我們認為板塊優質個股底部價值已然顯現。而此價值並非針對短期交易的價值,更是其權益憑證所代表的資產價值。

2)長期需求向好,基本面穩定。中短期需求的波動造成短期基本面交易的波動,長期視角下,家電產品需求的生命週期與必需性決定了中長期的滲透率水平。長週期維度,剛需品類奠定了總需求的穩定基礎,而新興成長品類需求還有較大提升空間,因此整體家電需求與基本面穩定向好。

3)從零售表現來看,內需前期實現了一定程度復甦,多數品類銷額累計同比增速在2月下旬實現降幅縮小或轉正,但由於疫情發展,全國各地陸續受到封禁影響,3月需求開始轉弱。因此預計一季度行業總需求強復甦可能性較低,傳統品類保持小幅下滑或平穩,而個別新興品類例如洗地機、集成灶等依舊保持較好增長。出口方面,海外補庫存依舊持續,傳統品類1+2月出口量同比繼續提升,預計一季度維持穩定增長。

4)能力與價值共成長的企業價值已被低估。在行業不佳之際,我們觀察到行業集中度明顯提升。其背後邏輯在於優質企業具備:1)承擔風險的能力,即賬面淨現金含量佔市值的比重;2)搶奪市場份額的能力;研發費用與研發人員的數量體現長期產品競爭力;3)持續穩健經營的能力:不需要額外支出更多的capex即可保持相對競爭優勢。我們從財報層面對各項能力予以量化,認為家電優質企業近年來能力明顯提升的同時,價值同樣在成長,而當前市值已接近2018壓力之年水平,購入該類資產的底部價值已然凸顯。

投資建議:個股方面,重點推薦:海爾智家(14.1X)、蘇泊爾(19.1X)、美的集團(22PE 12.8X )、科沃斯(22.7X)、飛科電器(25.9X)

4

養殖:大象也起舞

輪動效應、基本面確定性加速提升,大象也起舞。我們認為,在即將到來的二季度,生豬養殖大市值品種的表現將比一季度更加搶眼,主要有兩方面因素:1)輪動效應,前一階段小市值品種基於顯著的估值、倉位、市值優勢,表現搶眼,進入到二季度後,隨着大市值品種估值、倉位劣勢逐步消失甚至成為優勢,表現預計會顯著強於一季度,輪動表現可期;2)確定性加速,大市值品種對於確定性要求更高,而我們認為二季度確定性會加速,一方面是量變到質變,產能去化幅度有望突破閾值;另一方面,6月前後有望見到拐點,兩方面助力,確定性會明顯增強,大市值品種的認同度也會進一步加速。

種植業:景氣高位持續,關注主題機會

農產品景氣度高位,地緣局勢是錦上添花,主線是低庫存和需求復甦。1)原油定方向,原油價格高位並且全面價格仍有望超預期,為種植農產品景氣奠定基調;2)供給定彈性,國內方面,基於供給週期位置和對外依存水平兩維度區分先後,豆類、玉米、白糖、小麥、稻穀等品種景氣將有不同程度表現,豆類對外依存度高,受國外影響大漲價明顯,小麥受到晚播影響,2022年預計產量有小幅下降,同時小麥價格上漲使得小麥替代玉米效應減弱,地緣事件影響玉米進口,玉米供需矛盾顯現,關注相關主題機會。

投資建議:推薦生豬養殖板塊:牧原股份、温氏股份、正邦科技、天邦股份、新希望、大北農、天康生物等,彈性標的:傲農生物、巨星農牧、唐人神等;推薦種植鏈玉米種業標的:大北農、隆平高科、荃銀高科;推薦三大龍頭牧原股份、海大集團、聖農發展。

5

需求端的擔心有所加重

需求端的擔心有所加重。成本端原材料的衝擊已經基本反應,供應鏈的影響程度也並不明顯,供給端的影響基本在預期之內;疫情的持續發酵影響了乘用車終端需求,Q2的情況有待觀察;市場風險偏好已經降到很低位置,我們判斷板塊已經調整到底部區域,。在較低風險偏好下短期最看重的仍然是業績確定性,中期維度智能化仍然是最確定性方向,推薦“智能化+高景氣度新能源化+自主品牌”三條投資主線。

供給端的短期擾動已經基本反應,對需求端的擔心有所加重。上游原材料鋁、部分芯片的價格2022年2月以來出現較大幅度上漲,預計對2022年Q1的業績帶來一定衝擊;近期乘用車包括新能源車訂單相對平淡,頭部新能源車企訂單依然強勁,但部分造車新勢力訂單波動較為明顯;對於部分零部件的供給和需求市場有所擔憂,這些負面因素在股價中已經基本反應;近期國內疫情有所強化,對乘用車整車和零部件的供給和需求都帶來一定影響,尤其是對需求端的擔憂有所提升,或影響Q2的業績預期。

風險偏好下降是板塊調整的更重要原因,風險偏好當前也已經調整到很低位置。2021年Q4以來汽車零部件板塊是一輪普漲行情,風險偏好在不斷抬升,從2022-2023年明確業績兑現的標的到預計2023-2025年業績爆發的賽道均出現較大漲幅。2022年以來,整個市場的風險偏好出現明顯下降,按照業績的確定性從小到大的順序板塊已經經歷了一輪完整的調整,風險偏好繼續下降的空間不大。

推薦“智能化+高景氣度新能源化+自主品牌”三條投資主線。短期相對收益來自於業績確定性,在2021年Q4已經體現出強確定性的公司中尋找;中期維度汽車智能化仍然是最確定性的賽道,跟隨市場調整就是好的機會。智能化主線,推薦標的伯特利、上聲電子、星宇股份、德賽西威、華陽集團、華域汽車、科博達等;高景氣度新能源化主線,推薦標的雙環傳動、巨一科技、瑞鵠模具、合興股份、拓普集團等;自主品牌主線,推薦標的春風動力、比亞迪、長城汽車、福耀玻璃等。

6

上游製造端景氣持續

一季報前瞻:上游製造優於下游品牌。上游製造端Q1訂單增速較高,產能利用率飽和,預計大部分公司業績有望實現正增長;下游品牌1-2月零售增速平穩,3月受疫情影響有所下滑(線下客流減少疊加線上消費受物流發貨影響),預計Q1品牌端業績承壓。

製造細分龍頭景氣持續,把握業績確定性。短期來看,上游製造端部分企業景氣持續,訂單飽滿,重點關注一季度業績有望高增的製造企業,推薦健盛集團,受益標的偉星股份;中長期來看,頭部品牌商綁定優質供應商的大趨勢下,訂單持續向優質供應商集中,長期看好優質製造龍頭,推薦華利集團、申洲國際。

運動龍頭基本面堅挺,估值性價比凸顯。1-2月流水錶現出色,3月受疫情影響增速有所回落,但Q1整體向好,儘管Q2將面臨高基數,但在Q1的良好基礎之下,預計上半年有望平穩度過。此外國產運動服飾龍頭年初至今回調幅度較大,當前位置估值性價比凸顯。推薦李寧、特步國際。

家紡業績穩健,重視低估值高股息投資機會。當前市場波動較大,“低估值+高股息”的家紡類標的有望獲得相對收益,推薦羅萊生活,受益標的水星家紡。

More Content