本文來自格隆匯專欄:國泰君安證券研究所,作者:國君非銀金融團隊

本報吿導讀

2021年,券商零售業務和機構業務的高增長帶來盈利的大幅提升;財富管理產業鏈與場外衍生品則分別是零售與機構業務增長的主要動力。

摘要

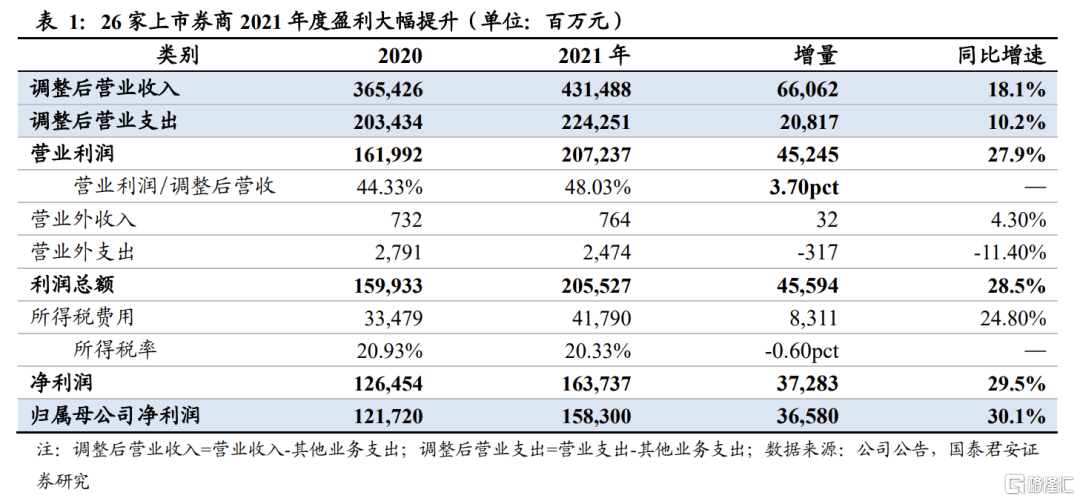

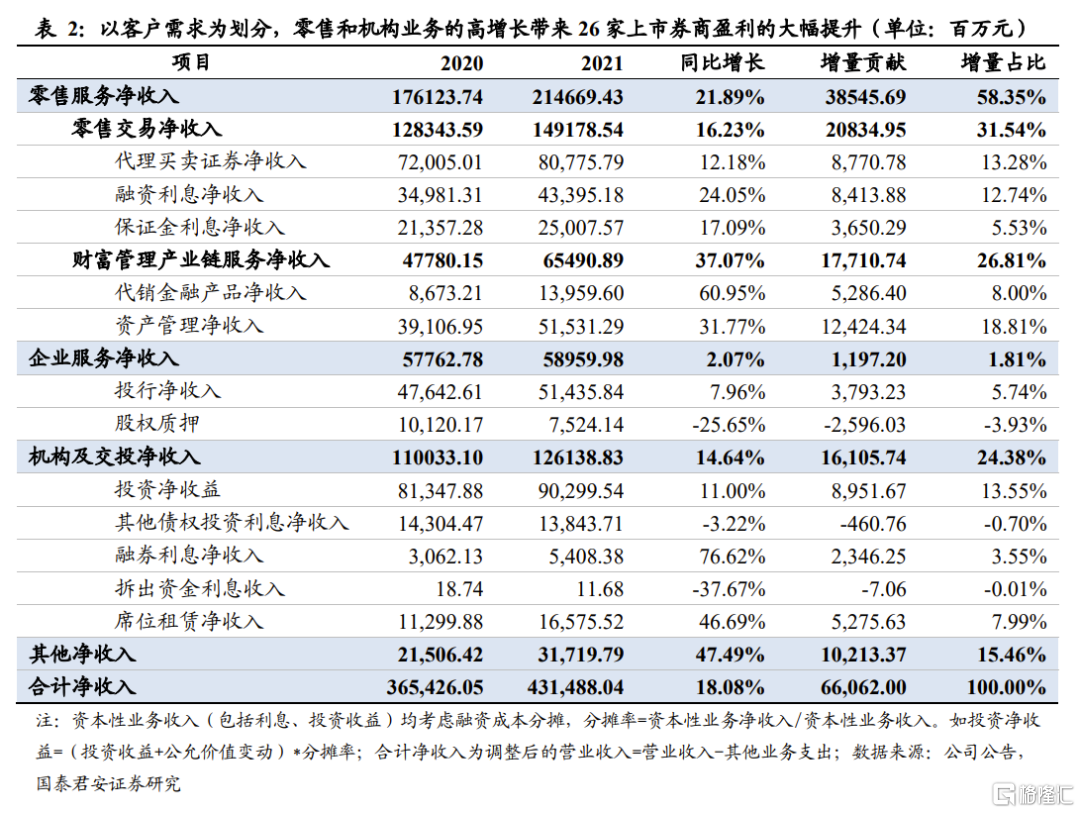

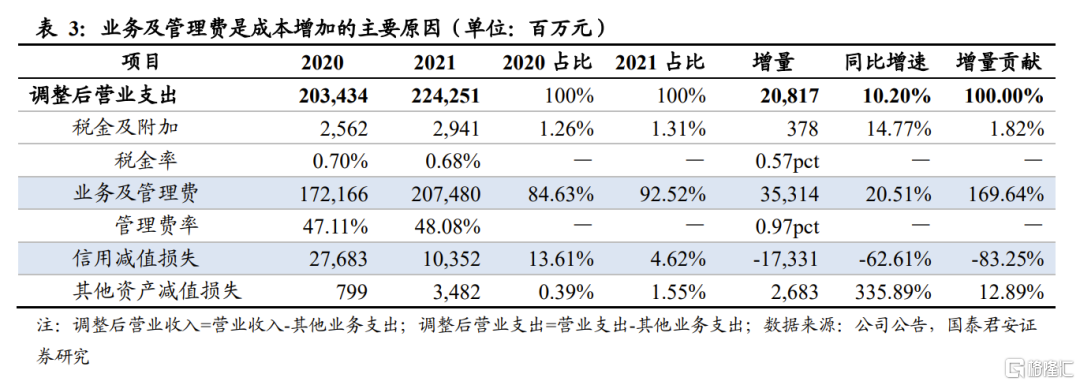

2021年,券商零售業務和機構業務的高增長帶來盈利的大幅提升。1)券商整體經營情況向好,盈利大幅增長。截至4月4日,26家已披露2021年年報的上市券商合計實現歸母淨利潤1583.00億元,同比提升30.1%。2)券商盈利提升來自於營收的高增長,零售業務和機構業務是主要驅動力。26家上市券商合計實現調整後營業收入4314.88億元,同比增長18.10%;歸母淨利潤率36.69%,同比提升3.37pct;從營業收入來看,以客户需求為劃分,零售業務是主要驅動力,增量貢獻佔比58.35%;機構業務成為新的增長亮點,增量貢獻佔比24.38%。從營業支出來看,26家上市券商調整後的營業支出同比增長10.20%至2242.51億元;其中,業務及管理費同比增長20.51%至2074.80億元;信用減值損失大幅下滑至83.25%至103.52億元。

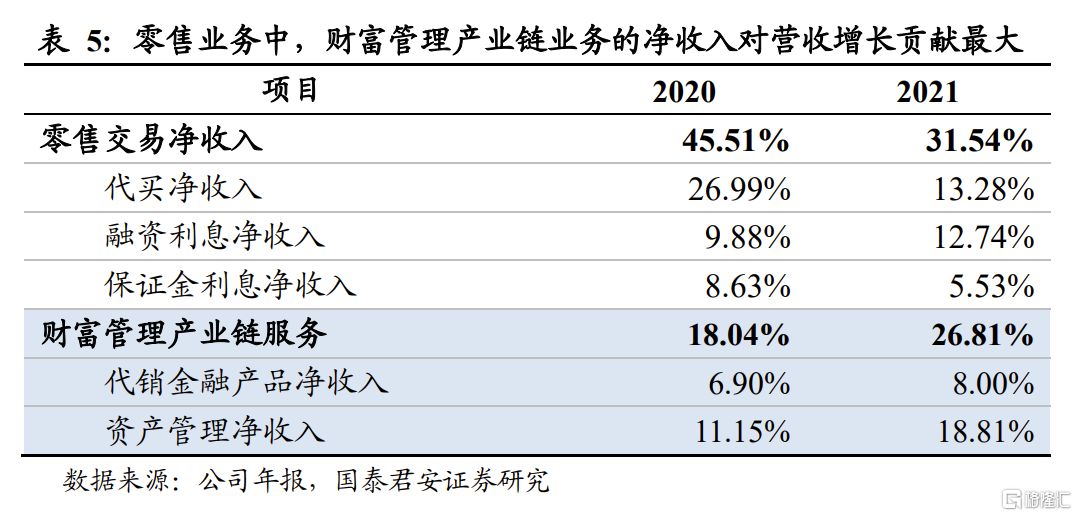

零售客户:財富管理產業鏈業務是零售業務高增長的新動力。財富管理產業鏈業務在零售客户收入中貢獻最大,增量貢獻佔比26.8%,同比增長8.77pct。其中,代銷金融產品淨收入139.60億元,同比大增61.0%,營收增量貢獻8.0%(同比+1.1pct),資產管理淨收入515.31億元,較去年增長31.8%,營收增量貢獻18.8%(同比+7.7pct)。受益於市場行情與居民理財需求增長,資產管理行業迎來黃金髮展期,帶動券商代銷金融產品規模與資產管理規模快速上升。

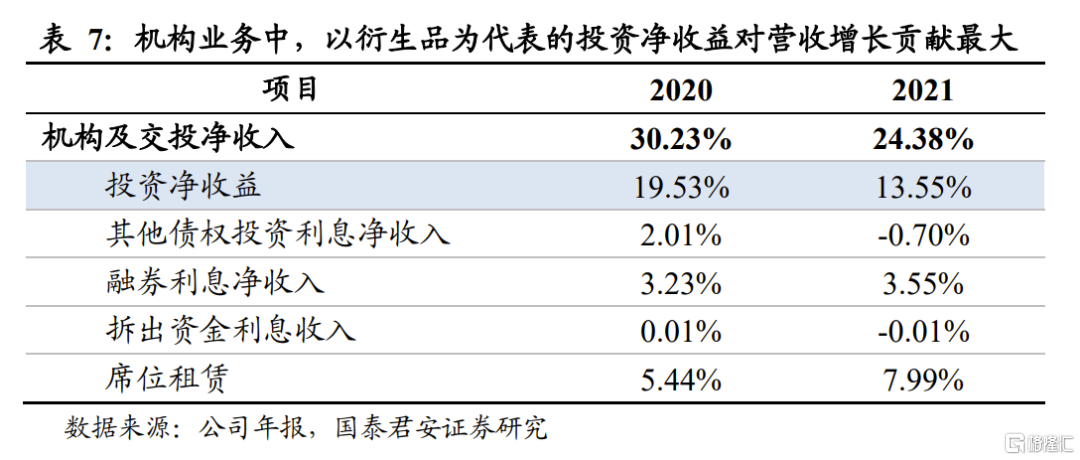

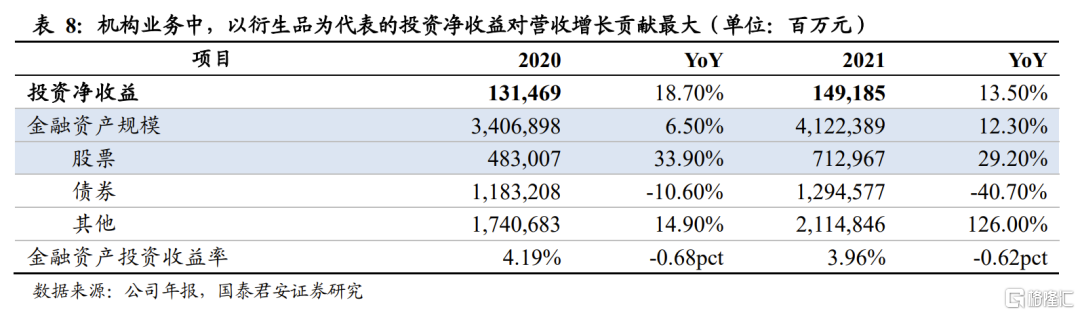

機構客户:場外衍生品業務是機構服務收入高增長的重要引擎。以場外衍生品業務為代表的資本中介業務帶來的投資淨收益對機構服務增量貢獻佔比高達13.55%。受權益市場波動下行和債券市場持續震盪的影響,券商行業金融資產投資收益率同比微降0.62pct,而金融資產規模同比增長12.3%至4.12萬億元是推動投資淨收益增長的主因。高漲的投資收益背後也反映出機構資本中介業務越來越成為券商投資收益增長的重要驅動力。

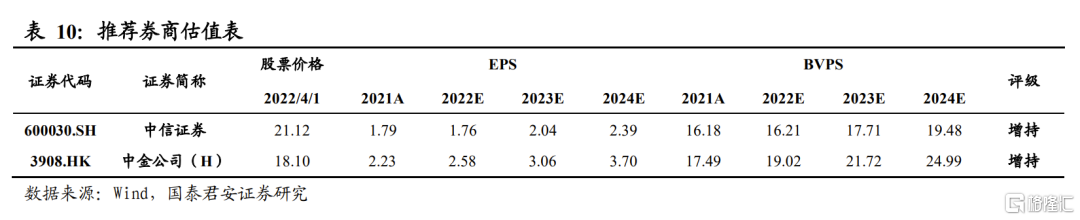

投資建議:機構業務是2022年的主要看點。我們認為,具備機構業務競爭優勢的券商更能享受由機構業務帶來的盈利超預期;頭部券商的機構業務收入貢獻遠高於行業平均,預計資本將成為機構業務2022年核心競爭力,推薦頭部券商中率先通過配股解決資本瓶頸的中信證券和機構業務具備競爭優勢的中金公司(H)。

風險提示:市場波動率加劇、市場大幅下行。

01

業績綜述:2021年,零售業務和機構業務的高增長帶來券商盈利的大幅提升

2021年,券商整體經營情況向好,盈利大幅提升。證券業協會數據顯示,全行業140家證券公司實現淨利潤1911.19億元,同比增長21.32%;截至4月4日,26家已披露2021年年報的上市券商合計實現歸母淨利潤1583.00億元,同比提升30.1%。

券商盈利大幅提升的主要原因來自營業收入的高增長。中國證券業協會數據顯示,全行業140家證券公司實現營業收入5024.10億元,同比增長12.03%;截至4月4日,26家已披露2021年年報的上市券商合計實現調整後營業收入 4314.88億元,較2020年增長660.62億元,同比增長18.10%;歸母淨利潤率36.69%,較2020年的33.33%提升3.37pct。可以看出,券商盈利提升來自於營收的高增長與歸母淨利潤率的提升,其中營收的高增長是主要原因。

從營業收入來看,2021年,零售業務和機構業務的高增長帶來盈利的大幅提升。1)零售業務是2021年券商營收增長的主要原因。受益於市場向好與居民財富管理需求增長,2021年,零售業務同比增長21.89%至2146.69億元,整體營收增量貢獻佔比為58.35%。其中,零售交易淨收入同比增長16.23%至1491.79億元,增量貢獻佔比為31.54%;財富管理產業鏈服務淨收入同比大增37.07%至654.91億元,增量貢獻佔比為26.81%。2)機構業務成為新的增長亮點。2021年,機構業務貢獻了券商營收增長的24.38%,同比增長14.64%至1261.39億元。其中,投資淨收益同比增長13.55%至903.00億元,增量貢獻佔比為13.55%;席位租賃淨收入同比增長7.99%至165.76億元,增量貢獻佔比僅次於投資淨收益,為7.99%。

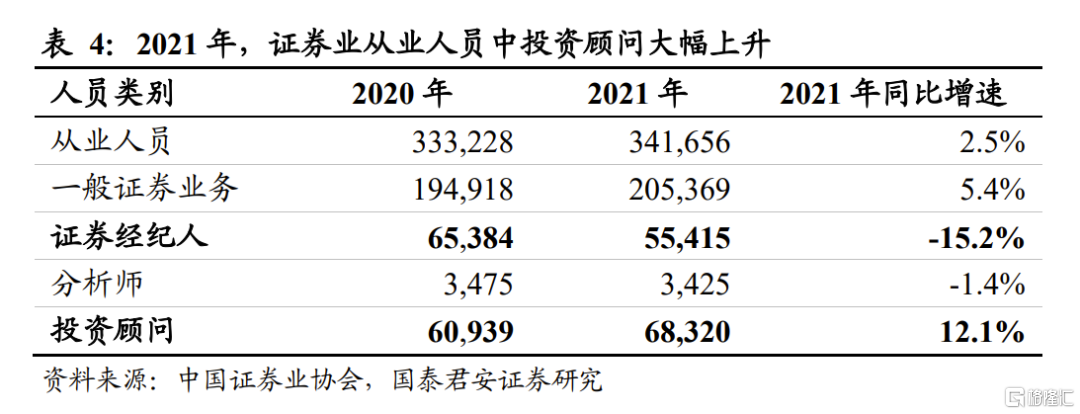

從營業支出來看,2021年,員工成本增加帶動業務及管理費提升,信用減值損失大幅降低。2021年,26家上市券商調整後的營業支出同比增長10.20%至2242.51億元。其中,1)業務及管理費同比增長20.51%至2074.80億元,主要為員工成本增加。為更好適應財富管理轉型趨勢,各家券商均積極加大投顧人員招聘與培養,2021年,證券從業人員增長2.5%至34.17萬人,證券經紀人下降15.2%至5.54萬人,成本更高的投資顧問人數增長12.1%至6.83萬人,遠高於全行業2.5%的人員增速。2)信用減值損失大幅下滑至83.25%至103.52億元,有力帶動營業支出下降。融資融券、約定購回、股票質押式回購等資本中介業務的風險下降使得券商信用減值損失大幅下降,如中信證券2021年買入返售金融資產計提信用減值損失為8.99億元,相比前年65.81億元的信用減值已大幅改善。

02

零售客户:財富管理產業鏈業務是零售業務高增長的新動力

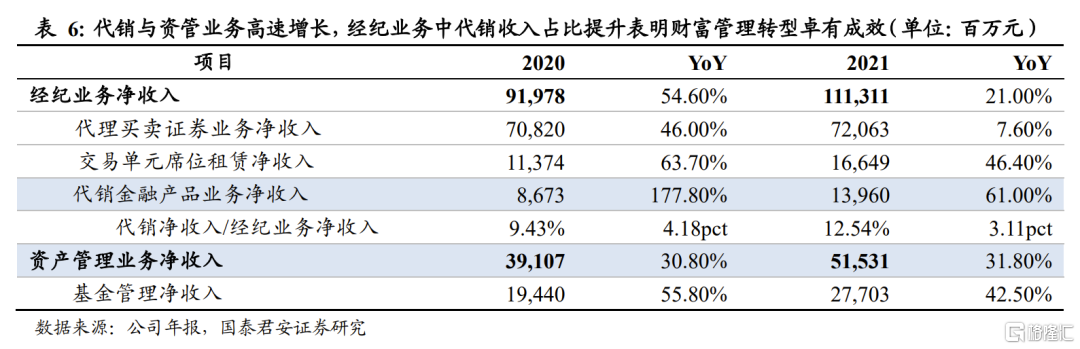

財富管理產業鏈業務在零售客户收入中貢獻最大,是推動2021年券商零售業務高增的主要動力。進一步拆解零售業務收入構成,可發現財富管理產業鏈業務淨收入佔比最大,貢獻了26.8%的營收增長,同比增長8.77pct。其中,代銷金融產品淨收入139.60億元,同比大增61.0%,貢獻了調整後營收增量的8.0%(同比+1.1pct),資產管理淨收入515.31億元,較去年增長31.8%,貢獻了調整後營收增量的18.8%(同比+7.7pct)。此外,代銷金融產品淨收入佔經紀業務收入比重從2020年的9.43%提升3.11pct至2021年的12.54%,足可見過去一年各大券商的財富管理轉型卓有成效。

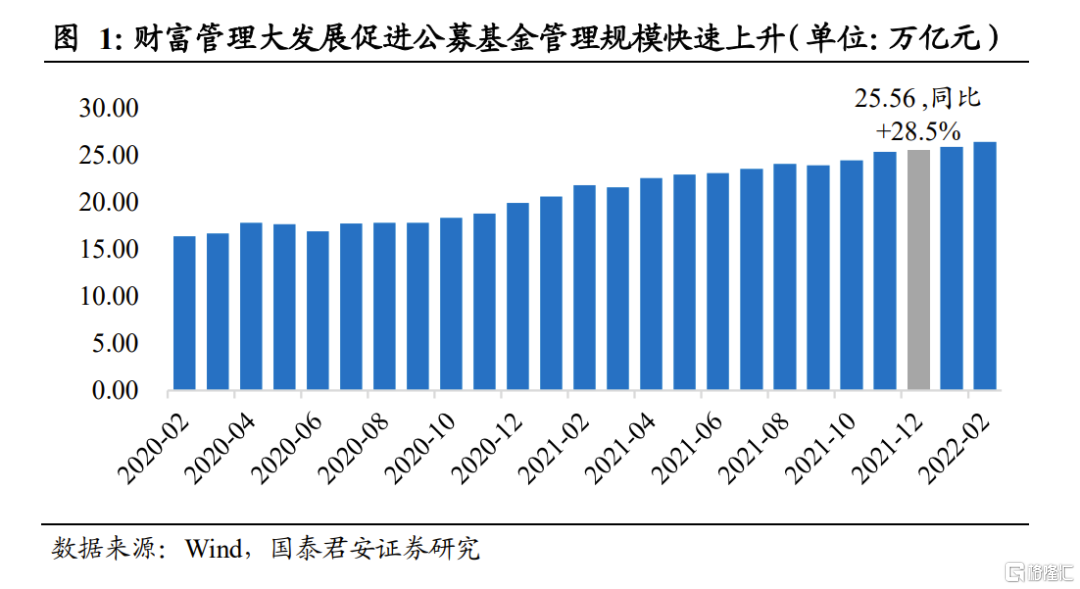

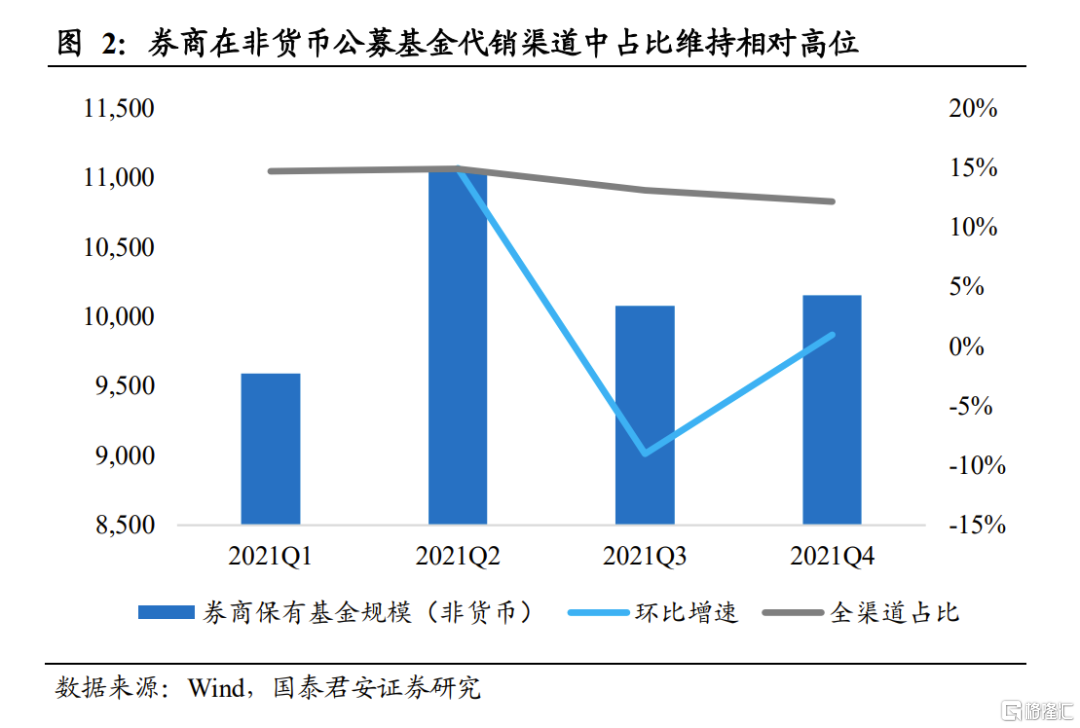

隨着居民理財需求增長,公募基金行業迎來巨大的發展機遇,帶動券商代銷金融產品規模與資產管理規模快速上升。截至2021年末,我國市場公募基金規模淨值達25.6萬億元,同比增長28.5%,券商資產管理業務進入黃金髮展期。此外,2021年,券商在非公募基金代銷渠道中保持相對高佔比,與第三方代銷機構一同搶佔銀行市場份額,代銷收入不斷攀升。

03

機構客户:場外衍生品業務是機構服務收入高增長的重要引擎

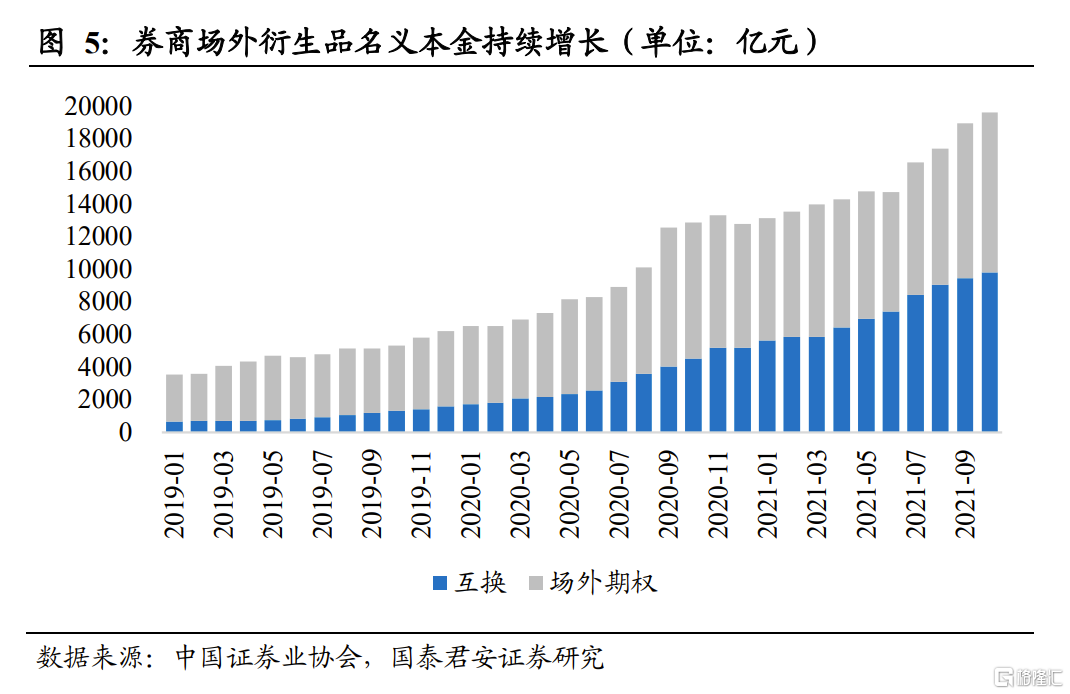

驅動2021年券商機構客户業務增長的主要力量則是以場外衍生品業務為代表的資本中介業務帶來的投資淨收益。對機構業務收入構成進一步拆解,我們發現投資淨收益是貢獻營收增長的主要力量,佔比高達13.55%。

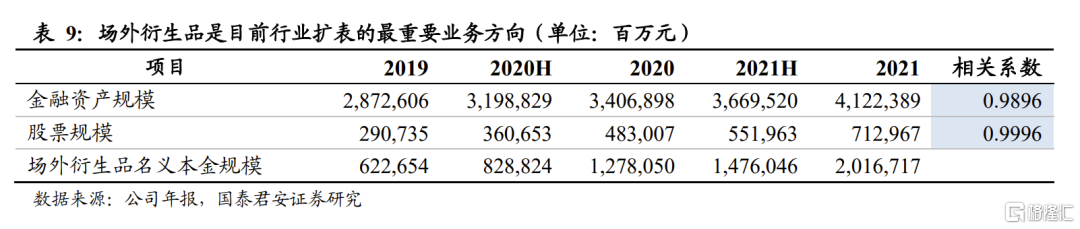

投資淨收益的增長主要由股票類資產規模的擴張帶來。受權益市場波動下行和債券市場持續震盪的影響,券商行業金融資產投資收益率同比微降0.62pct,而金融資產規模同比增長12.3%至4.12萬億元是推動投資淨收益增長的主因。高漲的投資收益背後也反映出機構資本中介業務越來越成為券商投資收益增長的重要驅動力。

以衍生品業務為代表的資本中介業務的興起,帶動了券商金融資產擴張,進而推動了投資業務收入增長。近年來,場外衍生品工具愈發豐富,場外衍生品業務高速發展,規模不斷擴大。2021年,場外金融衍生品累計新增規模合計8.40萬億元,同比上升80.8%。機構化進程超預期到來的客需型業務的快速發展帶動券商金融資產增長,是推動上市券商金融資產規模擴張的重要原因。

04

投資建議:機構業務是2022年的主要看點

我們認為,2022年,具備機構業務競爭優勢的券商更能享受由機構業務帶來的盈利超預期。居民增配標準化金融資產將帶動機構資產管理規模的增長,從而進一步推動機構綜合金融服務需求提升,成為行業增長看點。頭部券商的機構業務收入貢獻遠高於行業平均,預計資本將成為機構業務2022年核心競爭力,因此推薦頭部券商中率先通過配股解決資本瓶頸的中信證券和機構業務具備競爭優勢的中金公司(H)。

風險提示

1)市場波動率加劇;

2)市場大幅下行。

More Content