本文來自格隆匯專欄:中金研究 作者:黃文靜 張文朗等

摘要

以史為鑑,衝突與制裁加劇滯脹。地緣衝突的影響方面,對沖突國,地緣衝突會在衝突期間造成生產停滯,而剛需仍在,供給衝擊帶來滯脹,而中長期則會通過人口減少、存量資本毀壞、效率受損帶來潛在經濟增速下降。對全球經濟而言,地緣衝突會通過能源供給收縮、糧食短缺、供應鏈效率下降,加大全球經濟滯脹風險。制裁的影響方面,被制裁國進口產品受限、外資流出帶來匯率貶值,均帶來輸入性通脹;對被制裁實體的融資限制壓低投資需求,SWIFT等制裁抬高交易成本,石油禁運、貿易伙伴戰略削減進口等,均會加劇“滯”的壓力。對全球而言,制裁帶來大宗商品供給衝擊,進而帶來全球滯脹壓力。覆盤歷史,克里米亞事件後的制裁使俄羅斯經濟陷入滯脹,而對伊制裁使伊朗陷入滯脹,加大全球滯脹壓力。

俄烏衝突和制裁短期加大俄羅斯經濟滯脹風險,長期影響現代化發展能力。本輪對俄製裁力度強於2014年克里米亞事件後(防禦性制裁 V.S 進攻性制裁),雖仍不及對伊朗制裁力度,但個人實體、金融、科技、能源、貿易各方面均有類似措施。制裁將影響俄羅斯經濟短期表現和長期現代化發展能力,且已增大銀行流動性風險,導致股債匯市場下跌。

疫後全球經濟復甦本就不平衡、不充分,而俄烏衝突升級和對俄製裁將進一步加劇全球滯脹壓力:1)擾亂全球供應鏈,加大能源、糧食、金屬等供給收縮,加劇通脹;2)政治安全在政策制定中的重要性上升,軍費開支增加,資源分配扭曲,加劇供給不足;3)物價高企、金融條件收緊,降低消費信心,並使企業投資風險偏好下降。OECD預測,俄烏衝突將使今年全球經濟增長下降 1 個百分點以上,而全球通脹總體上可能會上升約 2.5%。其中歐洲國家(德國、荷蘭)滯脹壓力較大。對欠發達地區,糧食供給短缺加劇動盪。在新冠疫情爆發影響糧食生產的背景下,衝突和制裁使得全球糧食安全形勢愈發嚴峻,俄烏糧食出口佔比大,且貿易對象不乏南亞、東南亞和中東北非的欠發達國家。歷史經驗表明,糧食安全有可能引發政治社會危機。債務違約風險方面,當前制裁尚不足以引發全面金融危機,但SWIFT制裁引發市場對俄羅斯債務違約擔憂。目前俄羅斯債務違約風險短期有所緩解,後續風險仍待觀察。風險敞口(包括直接投資、組合投資和外國銀行索賠額敞口)方面,歐洲國家中,荷蘭、德國、法國債務敞口較大。

制裁導致資產價格波動加劇,市場避險情緒上升,引發市場對安全資產配置的反思:1)當前的資產價格反映何種預期?油價預期大幅波動、短期通脹預期上升、加息預期明確。油價方面,俄烏衝突以來,油價先升、後落、再回升,波動仍大,擔憂猶存。從2月中衝突開始到第三輪談判前,布倫特原油收盤價上漲近40%至128美元/桶,3月7日盤中一度突破139美元/桶;但隨着俄烏談判取得進展、德法表態不會暫停對俄能源進口,市場情緒一度修復,布油重回100美元/桶以下;但3月17日以來,隨着歐洲態度更為強硬、美國公佈新一輪對俄製裁、以及俄羅斯反制加碼,布油再破120美元/桶。通脹方面,市場對通脹的擔憂主要在短期,且歐元區通脹預期遠高於美國。貨幣政策方面,市場對美、歐、英加息預期明確,市場預計2022年底利率將有大幅提升。2)市場避險情緒上升,新興國家金融風險上升。FRA-OIS利差和VIX指數的上升,但升幅仍不及2008年次貸危機和2011年歐債危機時期,儘管發達國家流動性短期無虞,但在美聯儲貨幣緊縮的背景下,俄羅斯債務違約風險上升,可能導致投資者信心下降,避險情緒上升,部分新興國家金融風險上升。3)長期看,安全資產的分散性或更受重視。從貨幣的四大功能來看,流通手段方面,2019年以來美元和歐元在支付貨幣中份額差距有所縮小;結算手段方面,SWIFT和CHIPS是美元體系的重要環節;價值儲藏方面,美元的購買力在下降,投資者購買黃金等商品抗通脹的驅動力在上升。美國國債的持有者分散化特徵明顯,美聯儲已替代中國和日本成為最大購買者。

正文

自2月21日俄羅斯宣佈烏東兩“共和國”獨立以來,俄烏衝突已持續一月有餘,目前處於邊打邊談的階段。一方面,衝突繼續進行,此前衝突聚焦於港口城市馬裏烏波爾(有助於俄羅斯軍隊獲得通往克里米亞半島的陸地通道)[1]、基輔[2]和哈爾科夫[3]附近。但隨着3月29日第五輪談判的進行,俄軍表示第一階段完成,決定大幅減少在基輔和切爾尼戈夫方面的軍事行動,將集中注意力“解放”頓巴斯[4];另一方面,俄烏談判和國際社會的斡旋也在進行。目前已經進行五輪和談。此前第四輪談判在關鍵問題上沒有取得進展[5]:俄方希望達成一個全面的條約,除了烏克蘭中立地位和安全保障之外,還須在烏克蘭非軍事化、去納粹化、克里米亞和頓巴斯地區地位以及其他一些立場上談出結果;烏方強調停火、安全保障和不對領土完整做出妥協。[6]第五輪談判於29號進行,據彭博報道,烏克蘭代表稱,當天的談判已經為烏克蘭總統澤連斯基和俄羅斯總統普京的會晤奠定了足夠的基礎。俄新社引述梅金斯基的話説:“我們已經同意並正在提出一個解決方案,根據該方案,國家元首會談可以與外長草簽條約同時進行。”[7]

未來走勢如何仍有較大的不確定性。但是,俄烏衝突和對俄製裁對全球經濟和金融市場的影響已經開始顯現,潛在風險還在不斷暴露。我們梳理了歷史上衝突與制裁的中長期影響,並對本次俄烏衝突與制裁對俄羅斯和全球的經濟金融影響做了全面解析。

一、以史為鑑,衝突與制裁加劇滯脹

(一)地緣衝突帶來供需錯配與滯脹

衝突加劇參與方供需錯配

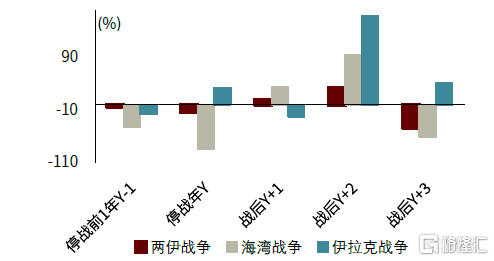

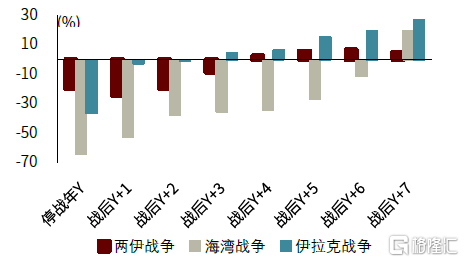

從短期看,衝突參與方在衝突期間生產停滯,而剛需仍在,供給衝擊帶來滯脹。供給角度,衝突短期內導致生產停滯,社會供給能力下降。需求角度,剛需仍在,政府利用債務融資支出來資助地緣衝突相關支出。地緣衝突還會導致實物資本的損失,戰後重建工作帶來高固定資產投資(圖表1)。供需帶來初步滯脹後,隨之而來的匯率貶值,外商投資減少,收入下降,消費和投資信心不足,加劇了這一負循環,最終表現為地緣衝突期間的GDP增速大幅下降和通脹率的大幅上漲。以1980年以來的4次較大的局部衝突[8]為例,參與方在地緣衝突第一年,GDP增長率較上一年都出現大幅下降,平均降幅高達29%。與此同時,CPI同比平均上漲20.4%(圖表3)。Thies and Baum (2020)[9]發現局部衝突顯著降低了人均 GDP約16%-24%,Daly & Chankova(2021)發現通貨膨脹平均而言在戰後1年會達到8%的高位[10]。消費減少主因通脹帶來的實際購買力下降和創傷記憶,私人投資下降主因回報率下降和社會不穩定下的信心不足。即使重建能帶來高外生投資,但擠出效應明顯。Barro (1981) 估計國家二戰支出的乘數約為 0.6[11]。

從中長期看,局部衝突降低參與方的潛在增速。①人口方面,衝突會導致死亡、大量難民流出、供應鏈中斷藥品營養供給不足,導致人口減少;②投資存量方面,衝突中道路、廠房、設備等被炸燬,損傷基礎設施建設和投資;③全要素增長方面,創新和組織生產效率需要依託於穩定的社會秩序,效率受損。歷史幾次局部衝突表明,至少需要3年以上的時間GDP才能恢復到戰前1年的水平(圖表2)。

圖表1:戰後1-2年固定資本形成總額增長率高漲

資料來源:萬得資訊,中金公司研究部

圖表2:GDP值較戰前1年水平的變化率

資料來源:萬得資訊,中金公司研究部

圖表3:短期內地緣衝突帶來滯脹

資料來源:萬得資訊, 中金公司研究部

(二)通脹風險通過供應鏈蔓延到全球

即使對非衝突參與國,由於通脹風險的蔓延和不確定性帶來的信心不足,也可能面臨滯脹風險。由於產業鏈和供應鏈的全球化,衝突帶來的通脹風險會蔓延到全球。衝突第一年全球GDP增長率平均下降約1.03%,CPI同比平均上行約0.69%(圖表3)。Alamir & Bozzoli等(2022)研究發現,如果自 1970 年以來沒有發生暴力衝突,2014 年全球 GDP 水平將平均高出 12%[12]。具體而言,滯脹風險的蔓延可能通過供應鏈的三個渠道:1)能源短缺和能源通脹;2)糧食短缺和糧食通脹;3)供應鏈效率下降。

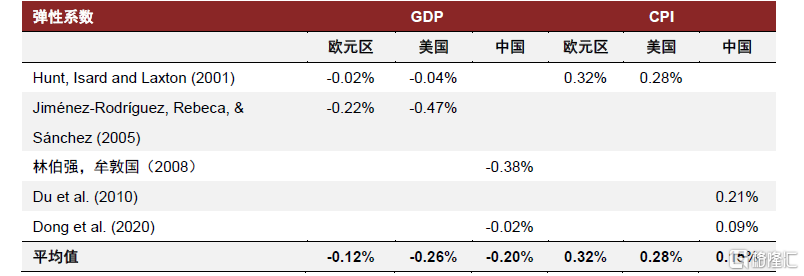

► 能源短缺:局部衝突往往與資源爭奪有關,參與國對外經常扮演能源輸出角色。上游原料價格上漲通過PPI產業鏈向下傳導,最終導致CPI上漲,投資產出下降。平均來看,油價每上升10%,中國、美國、歐洲產出分別下降0.2%、0.26%、0.12%左右,其CPI分別上漲0.15%、0.28%、0.32%左右(圖表4)。全球原油市場是一個供給高度集中的市場,數次石油危機都與中東地區的局部衝突有關(圖表5)。1973年的石油危機作為典型的案例,引爆了美國的滯脹問題。1973年,主要石油輸出國因戰爭和政治問題逐步壓制美國經濟。主要石油生產國宣佈中斷向美國出口石油,國際油價大幅上漲,美元作為國際結算貨幣大幅貶值。石油供應的減少也導致美國生產部分停滯,由此加劇了高通脹和低產出的滯脹局面,美國1973年GDP還有5.6%,而1974年快速下滑至-0.5%,CPI則高達11%。

► 糧食短缺:局部衝突會導致戰區生產停滯,戰後也會導致拋荒、土地不適合種植等問題。由於糧食為剛需產品,一旦全球供給平衡被打破,糧食通脹很容易蔓延到其他地區。二戰期間爆發了幾次大饑荒,如越南[13]、烏克蘭白俄羅斯[14],饑荒導致的死亡人數約佔總人口的 5%(8%)。種植需要時間,糧食供給難以短期內改善,容易成為滯脹的誘因。70年代大滯脹與1972 年的厄爾尼諾事件-全球糧食緊缺有一定相關性。

► 供應鏈效率下降:局部衝突帶來的供應鏈不確定性還體現在產品運輸和交割環節。一方面,衝突會造成參與國的陸路交通運輸網絡的癱瘓,還會造成港口被炸,領空受限等問題。2013年埃及內亂中,國際油價對局勢敏感性高。雖然埃及並不是產油國,但全球最重要的兩大石油運輸通道蘇伊士運河和蘇伊士-地中海輸油管道穿過埃及,產品運輸和交割的影響可見一斑。另一方面,局部衝突會導致許多專業化成員被迫參軍,大量非專業人員從事需要專業技能的工作,且戰後人口結構被扭曲,也會導致產品運輸和交割效率下降。

圖表4:油價上升10%對增長和通脹的影響

資料來源:Hunt, M. , Isard, M. , & Laxton, M. (2001). The macroeconomic effects of higher oil prices. IMF Working Papers. ;Jiménez-Rodríguez, Rebeca, & Sánchez. (2005). Oil price shocks and real gdp growth: empirical evidence for some oecd countries. Applied Economics, 37.;林伯強、牟敦國:《能源價格對宏觀經濟的影響:基於可計算一般均衡的分析》,《經濟研究》2008年第11期;Du, L., He, Y., Wei, C., 2020. The relationship between oil price shocks and China’s macro-economy: An empirical analysis, Energy Policy, Volume 38, Issue 8; Dong et al., 2020. Oil Price Pass-Through Into Consumer and Producer Prices With Monetary Policy in China: Are There Non-linear and Mediating Effect, Frontiers in Energy Research; 中金公司研究部

圖表5:歷次衝突與石油危機

資料來源:萬得資訊,中金公司研究部

(二)制裁同樣會帶來供給錯配和滯脹

制裁的影響渠道

制裁同樣會加劇衝突國和全球經濟的滯脹壓力:

► 對沖突國:進口產品受限、外資流出帶來匯率貶值,均帶來輸入性通脹;對被制裁實體的融資限制壓低投資需求,SWIFT等制裁抬高交易成本,石油禁運、貿易伙伴削減能源進口需求等,均會加劇“滯”的壓力。

► 對全球經濟:制裁導致大宗商品供給收縮,供給衝擊為全球經濟帶來滯脹壓力。

克里米亞事件後,制裁使俄羅斯經濟陷入滯脹

克里米亞事件後,西方國家對俄羅斯進行了制裁,俄羅斯進行了反制裁。西方的制裁對象包括官員、部分企業(大型銀行和能源公司)和行業(能源、金融和國防),制裁措施包括簽證限制、資產凍結和融資限制。2014年8月,俄羅斯公佈反制政策,禁止進口原產於美國、歐盟、加拿大、澳大利亞、挪威的部分食品,包括牛肉、豬肉、魚類、家禽、乳製品等。[16]

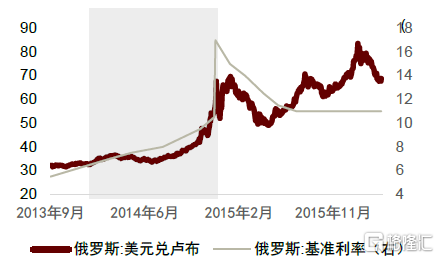

制裁和反制裁導致俄羅斯進口受限、匯率貶值,輸入性通脹壓力增加,貨幣政策收縮,“脹”的壓力凸顯(圖表6-7)。從2014年後,俄羅斯進口跌幅從4.2%(2014Q1)擴大到29.2%(2015Q2),直到2017年才有轉正跡象。盧布大幅貶值,美元兑盧布從2014Q1的36一路上漲至2016Q1的75高位,盧布累計貶值52.5%。這導致通脹壓力增加,CPI/PPI大幅上漲。2014年1月,俄羅斯的CPI同比和PPI同比分別為6.1%和4.5%;2014年6月,西方制裁範圍從個人、部分企業擴大到行業後,CPI和PPI同比抬升至7.5%和9%;2014年8月,俄羅斯公佈反制措施後,CPI同比持續上漲,2015年3月一度達到16.9%。為了控制通脹、穩定匯率,俄羅斯央行從2014年3月開始,通過6次加息將基準利率從7%提高至17%。

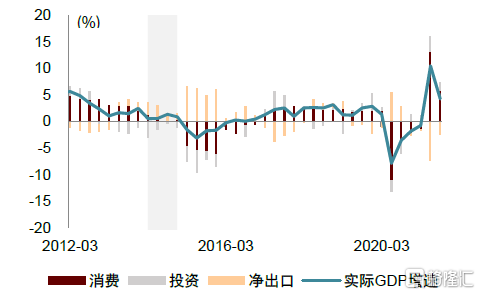

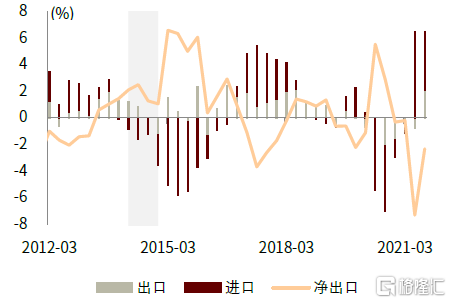

低油價背景下,通脹損傷消費者信心,制裁對融資的限制導致投資下降,出口受限,加劇經濟“滯”的壓力(圖表8-9)。2014年9月,世界銀行的原油均價跌破100美元/桶,之後呈下跌趨勢,2016年1月降低到29.78美元/桶。在此背景下,消費下滑、投資下降、出口受限進一步拖累俄羅斯經濟增長。消費2014年四個季度的當季同比增速均值為0.9%(2013年3.8%),2015年轉負為-7.9%。投資大幅萎縮,2014年Q1當季同比增速為-16.2%,Q2為-9.3%。出口下滑,2014年四個季度的當季同比增速均值為0.7%,低於前兩年(2013年為4.6%,2012年為1.4%)。2014-2015年俄羅斯的實際GDP當季同比均值為-0.63%,直到2016年第三季度才重回正增長區間。圖表10的研究表明,西方制裁對俄羅斯GDP的拖累為2.83%左右。

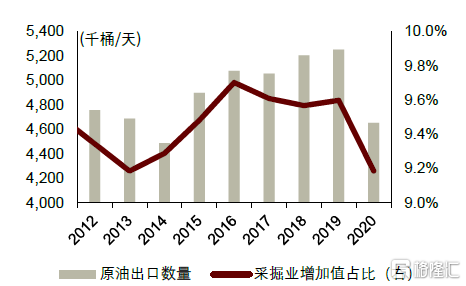

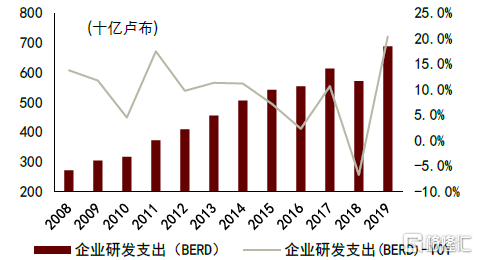

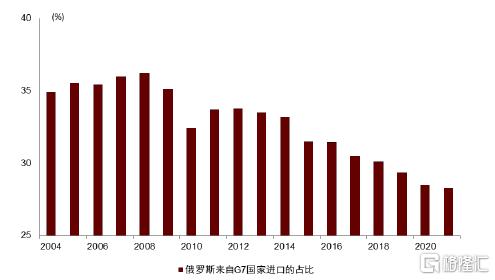

此外,制裁導致俄羅斯潛在增速放緩,體現在更加依賴能源等產業支撐經濟,民企投資減少,社會創新能力下降(圖11-14)。克里米亞事件後,俄羅斯能源開發為主的採掘業增加值佔總GDP增加值的比重持續上升,2016年比重達到9.7%,較2013年水平提高0.4%。同時,原油出口數量也逐年攀升。2014-2016年民企參與能源投資明顯減少,企業研發增速放緩。IMF推算2014年到2018年俄羅斯全要素生產率每年下降0.5%,外部資金流出量平均每年佔GDP的2%[17]。

圖表6:克里米亞事件後俄羅斯通貨膨脹嚴重

資料來源:CEIC,中金公司研究部

圖表7:克里米亞事件後盧布貶值,利率上升

資料來源:CEIC,中金公司研究部

圖表8:克里米亞事件後俄羅斯GDP增速下滑

資料來源:CEIC,中金公司研究部

圖表9:克里米亞事件後俄羅斯出口承壓

資料來源:CEIC,中金公司研究部

圖表10:制裁對被制裁對象經濟的影響

資料來源:Neuenkirch, M. , & Neumeier, F. . (2015). The impact of un and us economic sanctions on GDP growth. European Journal of Political Economy, 40(DEC.PT.A), 110-125.; Åslund & Snegovaya, 2021. The impact of Western sanctions on Russia and how they can be made even more effective. https://www.atlanticcouncil.org/in-depth-research-reports/report/the-impact-of-western-sanctions-on-russia/; “Russian Federation: 2015 Article IV Consultation, Country Report no. 15/211,” International Monetary Fund, August 2015, 5, https://www.imf.org/external/pubs/ft/scr/2015/cr15211.pdf; “US Sanctions on Russia (R45415—Version: 9),” 46;中金公司研究部

圖表11:克里米亞事件後俄羅斯依賴能源產業

資料來源:CEIC,中金公司研究部

圖表12:克里米亞事件後俄羅斯民企參與能源投資減少

資料來源:CEIC,中金公司研究部

圖表13:克里米亞事件後俄羅斯企業研發增速放緩

資料來源:CEIC,中金公司研究部

圖表14:俄羅斯來自G7國家進口占總進口的比重

資料來源:萬得資訊,中金公司研究部

對伊制裁使伊朗陷入滯脹,制裁加大全球滯脹壓力

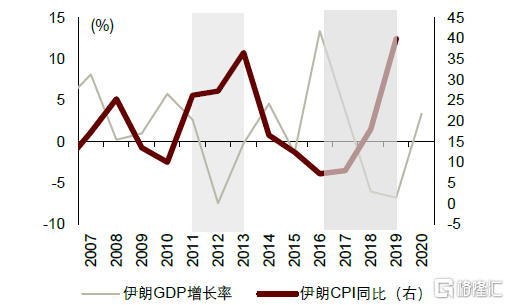

除俄羅斯外,曾經被切斷與SWIFT連接的先例是伊朗:2012年伊朗與SWIFT連接被切斷;在伊朗核協議達成後,伊朗得以重返系統;2018年,伊朗與SWIFT連接再次被切斷。回顧歷史,西方切斷伊朗與SWIFT連接主要有兩個方面:一是將特定銀行初步納入SDN名單(美國特別指定國民名單)並實施二級制裁(2018年伊朗重新被切斷與SWIFT連接的方式,二級制裁是指美國為圍堵受制裁國而懲罰與其進行貿易的“第三方”);二是將特定銀行列入歐盟的禁止名單(2012年伊朗被切斷SWIFT的方式),上了歐盟這一名單就可以自動切斷該銀行與SWIFT的聯繫。伊朗與SWIFT系統連接的切斷直接導致其通脹高企、GDP多次負增長(圖表15)。

圖表15:伊朗受制裁後GDP大幅下滑,CPI高企

資料來源:萬得資訊,中金公司研究部

圖表16:伊朗受制裁後石油出口大幅下降

資料來源:萬得資訊,中金公司研究部

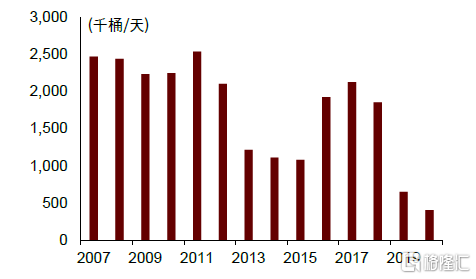

對伊朗的制裁導致石油供給受限,加大全球滯脹壓力,但能源價格上漲對不同地區的影響程度取決於其風險敞口。2011年制裁後,伊朗原油出口從210萬桶/天驟降至122萬桶/天,並在此後兩年持續下滑。重返SWIFT後,原油出口迅速回升至制裁前的水平。而在2018年再次切斷與SWIFT的連接後,伊朗原油出口一蹶不振,2020年出口量僅有404千桶/天,僅為制裁前的20%(圖表16)。2011年、2018年和2019年三次對伊制裁,對OPEC原油價格抬升效果分別為5.1%、7.1%和0.8%,影響均值為4.3%(圖表17)。油價上漲推升生產成本,對各國產出產生負面影響(圖表4)。

圖表17:制裁對油價影響

資料來源:萬得資訊,中金公司研究部

二、俄烏衝突和制裁對俄羅斯的影響

(一)力度強於2014年(防禦性vs進攻性),但仍不及對伊制裁

2022年俄烏衝突以來,美歐對俄發動新一輪全面制裁,對俄製裁的範圍和參與國家的廣度和範圍都是冷戰結束以來最大,可被視為進攻性制裁(圖表55,參見附件)。我們認為,美國的制裁將對俄羅斯短期宏觀經濟穩定性、財政能力(尤其是支持軍事行動的能力)和現代化發展進程產生影響。對俄製裁的程度取決於美歐在制裁立場上的一致性,制裁的效果則取決於美歐聯盟內各成員之間的利益差異。

本輪制裁力度遠大於2014:①從兩次制裁對象和措施來看,2014年的制裁是防禦性制裁,2022年的制裁為進攻性制裁(圖表18);②2014年對俄製裁條文描述較為模糊,在執行中有較大空間。如2014年,美國工業和安全局 (Bureau of Industry and Security,簡稱BIS)對俄製裁的適用範圍為“在某人知情的情況下,出口、再出口轉移特定物品”,仍有一定法律解釋空間。但是2022年的新制裁去掉“知情”,變為“所有”,且提供了詳細的商品碼以協助出口商、再出口商和轉讓商定位相關產品,規避制裁難度大大升級。[18]

此次制裁強度雖然不及對伊朗的全面制裁,但個人實體、金融、科技、能源、貿易各方面均有類似但力度稍弱的措施(圖表19)。對俄製裁的範圍從最初的金融領域,逐漸擴展到了科技和能源領域。

► 金融制裁:2月22日美國宣佈對俄進行第一輪制裁,西方國家普遍採取了較為嚴厲的制裁措施,最初幾輪制裁主要針對俄羅斯的金融領域,包括限制俄羅斯主權債務在一二級市場的交易、凍結俄羅斯銀行在海外的資產、切斷俄羅斯部分銀行與SWIFT系統的聯繫等,金融制裁涉及資產範圍約80%。3月24日美國財政部禁止與俄羅斯進行黃金交易(圖表55,參見附件)。

► 科技制裁:3月2日美國宣佈對俄羅斯國防部門22家相關實體實施制裁,並對白俄羅斯實施出口管制;3月4日,美國商務部對91個“支持俄軍事活動”的實體實施出口管制,進一步限制俄羅斯獲取美國商品、軟件和技術的能力(圖表55,參見附件)。

► 能源制裁:3月8日,美國總統拜登正式簽署禁止美國從俄羅斯進口能源的行政令。但歐盟在對俄能源制裁上保持較為謹慎的態度, 歐盟委員會規劃遠早於2030年結束對俄羅斯天然氣依賴的路徑,尋找新的天然氣來源和提高能源效率。3月24日美國與歐盟達成天然氣出口協議,今年內美國向歐洲追加供應150億立方米天然氣,在2027年前幫助歐洲擺脱對俄羅斯的能源依賴,到2030年前美國保證歐洲每年可以得到500億立方米的液化天然氣(圖表55,參見附件)。

此外,俄羅斯雖然經濟金融領域工具不多,但仍有反制裁手段(圖表56,參見附件)。如對美國航空公司關閉領空,退出核不擴散條約,廢止太空領域合作,利用俄羅斯自己的支付體系替代SWIFT,維持國內和區域經貿和金融合作。[19] 同時,2月28日,俄羅斯宣佈限制外幣匯出,禁止向境外匯出外幣以償還貸款,或將外幣轉入國外賬户。3月7日,俄羅斯政府批准“不友好國家和地區”名單。3月8日,俄羅斯政府威脅切斷“北溪1號”天然氣流量,並宣佈將限制部分商品和原材料貿易以應對制裁。3月23日,俄羅斯向歐盟成員國等“不友好”國家和地區供應天然氣時將改用盧布結算,但此舉遭到歐盟拒絕。

圖表18:2014年對俄製裁vs2022年對俄製裁

資料來源:美財政部,歐盟委員會等;中金公司研究部

圖表19:對俄製裁vs對伊制裁

資料來源:美財政部,歐盟委員會等;中金公司研究部

(二)制裁對俄羅斯的影響:短期滯脹,長期現代化發展受挫

制裁使俄羅斯經濟增長受到衝擊,通脹高企。此前,俄央行預計2022年通脹率為4%至4.5%。然而,俄羅斯央行3月10日的宏觀經濟調查預計,2022年俄通脹率將為20%,2022年俄國內生產總值(GDP)預計縮水8%。[20]

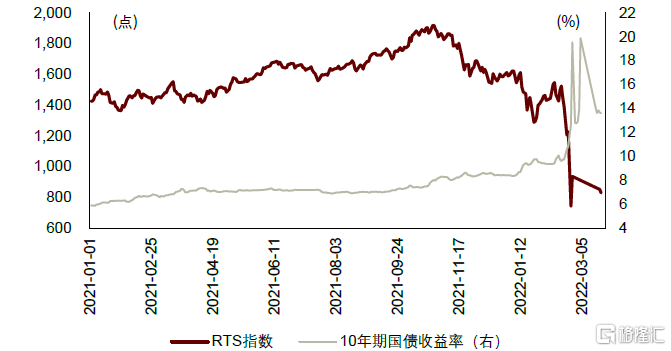

在資本市場和流動性風險方面,制裁影響俄羅斯境內資本市場的流動性,導致銀行流動性風險上升、股市下跌,國債收益率上升(圖表20)。

但是,考慮到俄羅斯的資源稟賦特徵和經濟模式,制裁還不足以導致俄羅斯經濟出現嚴重的危機或崩潰。①俄羅斯有豐富的土地資源、淡水資源、森林資源,資源可以自給自足。②俄羅斯產業部門和工業體系完整,具備經濟封閉運行的條件。[21]③能源貿易外,俄羅斯也從製造業如安全裝備出口中獲得收入,且其出口國對俄羅斯依賴程度高。④俄羅斯有比較強的抗壓能力,已對制裁有所準備。

西方對俄SWIFT制裁、凍結能源交易等制裁,將導致政府和企業投融資受限,現代化長期發展能力受挫,經濟結構或將進一步惡化。一是支付體系和SWIFT制裁限制外貿結算支付的安全性、成本和效率,俄羅斯對外貿易或受影響;二是外資投資撤出造成產業中斷,多家跨國公司撤出其在俄羅斯的業務和股權,如英國石油公司表示將退出其在俄羅斯最大煉油商俄羅斯石油公司 19.75% 的股權,挪威國家石油公司表示將退出其俄羅斯合資企業等;三是俄羅斯在國際市場上融資困難且成本上升,穆迪和惠普均下調了俄羅斯主權信用評級,俄羅斯財政部計劃削減2022年的借款計劃[22];四是海外融資受限還可能導致企業債務違約。盧布貶值在一定程度上將導致部分企業償債能力下降,俄羅斯部分實體(如俄羅斯天然氣工業股份公司、主要金屬生產商、主要銀行等)在境外發行的國際證券總額接近 900 億美元[23]。

圖表20:俄烏衝突後,俄羅斯股市下跌,國債收益率上升

資料來源:萬得資訊,中金公司研究部

三、俄烏衝突與制裁對全球經濟的影響

(一)大宗商品供給收縮

1)能源:俄烏衝突後10個交易日內,OPEC油價上漲了15.8%,考慮到2015-2017年[24],俄羅斯累計對外原油出口約為伊朗的2.9倍,歷史對伊制裁影響均值為4.3%,按此測算出俄烏衝突對油價影響為12.5%,與市場實際反應值15.8%接近(圖表17)。但實際油價的影響還取決於不同地區的風險敞口,2021年美國從俄羅斯進口的原油只佔其總原油進口的不到8%,而歐洲從俄羅斯進口燃料佔歐洲燃料進口總額的比重高達27.2%。

歐盟正在發展多樣化能源戰略,或許將短期抬升能源價格。2022年3月9日,歐盟提出的REPowerEU計劃旨在加速推進歐盟的能源多樣化戰略。其目標為:到2030年前,逐步擺脱對俄羅斯化石燃料的依賴(減少至少1550億立方米的化石天然氣使用,相當於2021年從俄羅斯進口的總量),其中近三分之二的削減可在今年(2022年)底前實現,結束歐盟對單一供應國的過度依賴。歐盟計劃從開源節流兩方面增強能源系統的韌性:一方面,從卡塔爾、美國、埃及、西非等地增加進口液化天然氣和管道天然氣進口、在阿塞拜疆、阿爾及利亞、挪威等國多樣化管道天然氣進口、增加歐盟生物甲烷和可再生氫的生產和進口;另一方面,歐盟將通過提高能效、增加可再生能源和電氣化,以及解決基礎設施瓶頸,加快減少家庭、建築、工業和電力系統中化石燃料的使用,如推出太陽能、風能和熱泵、建立脱碳產業、簡化行政程序更快啟動可再生能源項目等。[25]

2)糧食:俄烏衝突將增加小麥、大麥和玉米等作物供給不確定性。產量方面,烏克蘭的部分農產品種植正處於衝突區域,烏克蘭能否正常進行春季施肥和冬小麥收割存在不確定性。運輸方面,每年10月至次年5月和8月至11月份分別是烏克蘭玉米和小麥的集中出口期,目前黑海港口物流面臨癱瘓風險,黑海港口物流中斷也可能影響到鄰國羅馬尼亞和保加利亞以及哈薩克斯坦的出口,供應鏈受阻會進一步加劇全球範圍內的食品通脹。

3)金屬:俄羅斯鋁、鎳、銅出口約佔全球的12%、7%、6%,據中金有色金屬組測算,歐洲對俄羅斯鎳產品進口依賴較強,在大宗商品對外依賴程度達到28%,僅次於天然氣排名第二。值得注意的是,金屬在產業鏈中經常作為一些中間生產環節或者生產其他產品所需關鍵原材料。如氖氣和鈀是芯片中不可或缺的原材料,據市場調研公司TrendForce的數據,烏克蘭供應70%高純度氖氣,俄羅斯的鈀產量約佔全球40%。因此俄烏爭端對芯片價格造成擾動。在目前全球缺芯仍未緩解的背景之下,俄烏危機可能將進一步加劇缺芯問題。

4)供應鏈效率下降:多家國際知名船公司宣佈暫停在俄羅斯的貨運服務,英國、加拿大和歐盟部分國家宣佈禁止俄船舶入港,港口物流癱瘓風險逐漸擴大,出口將面臨無法交付或延遲交付的風險。海運和空運的價格已經大幅上漲。國際航運商會(ICS)2021 年發佈的海員勞動力報吿報吿稱,目前海員勞動力中,俄羅斯人佔198123名(10.5%),而烏克蘭佔76442名(4%)[26]。空運方面,俄羅斯向36個國家關閉了領空,這意味着空運燃油成本上升,國際航線運費暴漲,運輸單效下降。除了運輸成本上升,將7家銀行剔除出SWIFT系統還會帶來跨國貿易的交割清算效率降低。

(二)對發達國家:加劇滯脹壓力

衝突和制裁會給全球經濟帶來“滯脹”效應。經濟合作與發展組織OECD預測,俄烏衝突將使今年全球經濟增長將下降 1 個百分點以上,而全球通脹總體上可能會上升約 2.5%[27]。英國國家經濟社會研究院NIESR的預測基本一致,預計全球到2023年,GDP累計下降1%,CPI累計上升5%[28]。

“滯”的方面,體現在增加全球經濟前景不確定性,不利經濟增長。2020年新冠疫情以來,全球經濟復甦本就不平衡、不充分,美國復甦較快甚至過熱,新興市場國家較乏力,俄烏衝突對各國經濟復甦均可能造成拖累,並加劇不平衡局面。此外,俄烏局勢擾亂全球供應鏈,加大供給收縮,金融條件收緊,使得企業風險偏好下降,抑制資本開支擴張。

“脹”的方面,體現在:

► 政治安全在政策制定中的重要性上升,軍費開支增加,資源分配扭曲,加劇供給不足。俄烏衝突讓歐洲人意識到增加軍費的必要性。據英國廣播公司等2月27日報道,[29] 德國總理舒爾茨在德國議會的一次緊急會議上宣佈,德國國防軍將獲得1000億歐元的專項資金用於國防現代化,同時從今年開始大幅增加軍費支出,到2024年德國每年的國防開支將至少達到本國GDP的2%(過去五年均值1.2%)。

► 衝突升級或令全球供應鏈瓶頸惡化,能源和糧食供給進一步萎縮。疫情下供給短缺加上需求回暖,全球通脹壓力顯著上升,美國、英國、歐元區、巴西、墨西哥都存在通脹高企的壓力。而能源和糧食價格上升進一步加大通脹壓力,此時央行貨幣政策面臨更大的挑戰,尤其是歐元區和部分大宗商品進口國壓力更大。

風險敞口主要分佈在能源、糧食、金屬等行業,歐洲國家(德國、荷蘭)滯脹壓力較大。

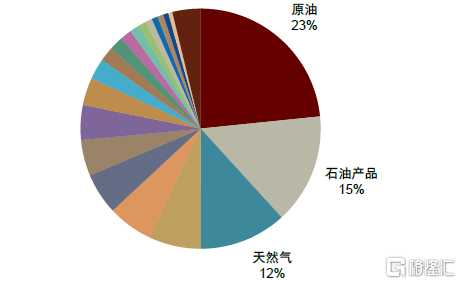

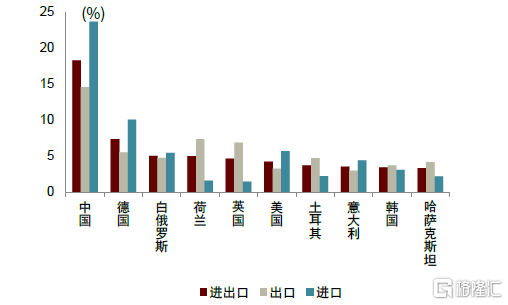

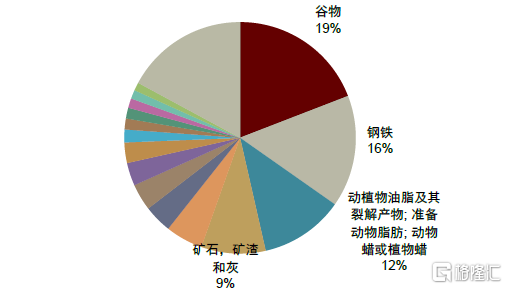

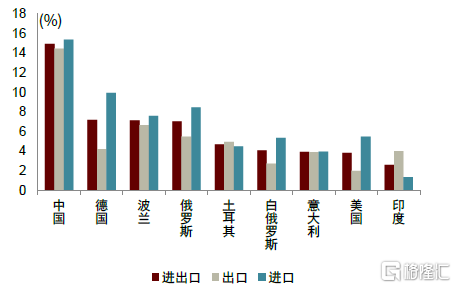

► 進出口總體情況:俄羅斯能源出口佔比超過40%,其前五大貿易伙伴為:中國、德國、白俄羅斯、荷蘭、英國(圖表22-23)。烏克蘭主要出口穀物(佔比19%)、鋼鐵(16%)、棕櫚油(12%)和礦石(9%)。其前五大貿易伙伴為:中國、德國、波蘭、俄羅斯和土耳其(圖表21-24)。

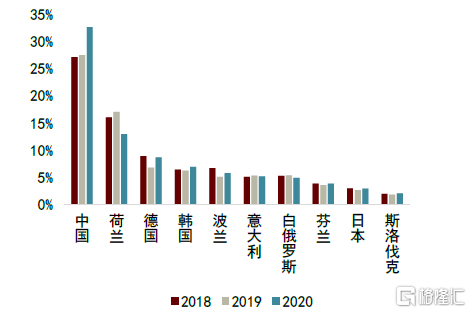

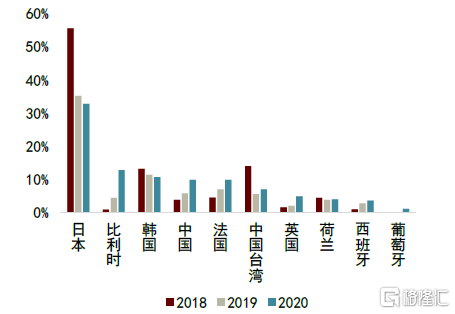

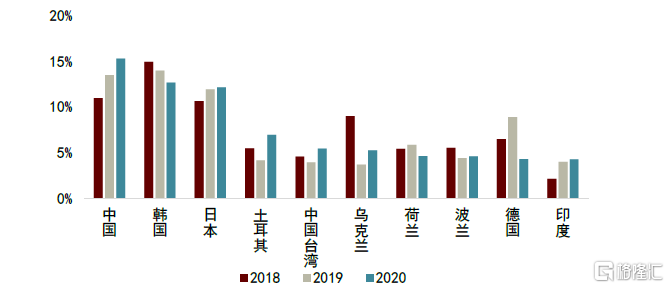

► 能源貿易:原油出口方面,俄羅斯的前十大貿易伙伴為東北亞國家(中國、日本、韓國)和歐盟國家(荷蘭、德國、波蘭、意大利、芬蘭和斯洛伐克)。天然氣出口方面,俄羅斯的前十大貿易伙伴為東北亞國家(日本、韓國、中國、中國台灣)和歐盟國家(比利時、法國、英國、荷蘭)。焦炭出口方面,俄羅斯的前十大貿易伙伴為東北亞國家(中國、韓國、日本)和歐盟國家(土耳其、荷蘭、波蘭、德國)(圖表25-27)

圖表21:俄羅斯出口結構(2021年)

資料來源:萬得資訊,中金公司研究部

圖表22:俄羅斯前十大貿易伙伴(2020年)

資料來源:UN Comtrade Database,中金公司研究部

圖表23:烏克蘭出口結構(2020年)

資料來源:UN Comtrade Database,中金公司研究部

圖表24:烏克蘭前十大貿易伙伴(2020年)

資料來源:UN Comtrade Database,中金公司研究部

圖表25:俄羅斯原油出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

圖表26:俄羅斯天然氣出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

圖表27:俄羅斯煤炭出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

(三)對欠發達國家:糧食供給短缺加劇動盪

在新冠疫情爆發影響糧食生產的背景下,衝突和制裁使得全球糧食安全形勢愈發嚴峻,或加劇社會動盪。

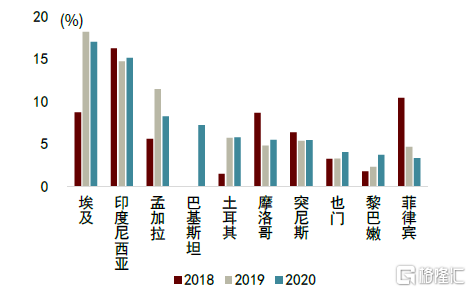

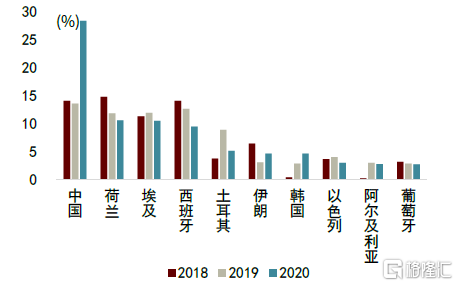

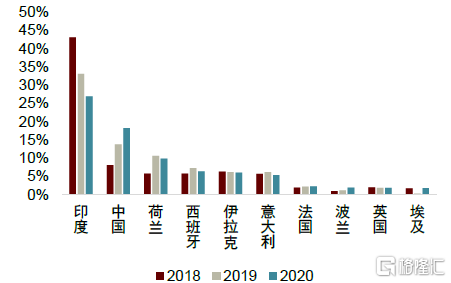

► 俄烏糧食出口佔比大,且貿易對象不乏南亞、東南亞和中東北非的欠發達國家。烏克蘭小麥出口向南亞和東南亞國家(印度尼西亞、孟加拉、巴基斯坦、菲律賓)和中東北非國家(埃及、土耳其、摩洛哥、突尼斯、也門、黎巴嫩)等國家較多,烏克蘭玉米出口向東北亞國家(中國、韓國)、歐盟(荷蘭、西班牙、葡萄牙)和中東北非(埃及、土耳其、伊朗、以色列、阿爾及利亞)國家較多,烏克蘭葵花籽油出口向印度、中國、歐盟國家(荷蘭、西班牙、意大利、法國、波蘭、英國)和中東北非國家(伊拉克、埃及)比較多(圖表28-31)。

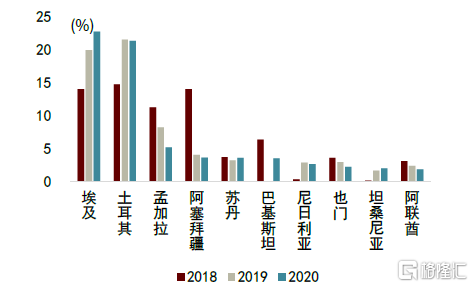

► 俄羅斯小麥出口向中東北非(埃及、土耳其、阿塞拜疆、蘇丹、尼日利亞、也門、坦桑尼亞、阿聯酋)國家和南亞國家(孟加拉、巴基斯坦)較多(圖表30)。

► 在新冠疫情爆發影響糧食生產的背景下,全球糧食安全形勢愈發嚴峻。聯合國世界糧食計劃署與糧農組織去年共同發佈的《嚴重糧食不安全熱點地區早期預警分析》提到,全球瀕臨50年來最嚴重的糧食危機,至少25個國家面臨嚴重饑荒風險,主要集中在非洲地區。[30]

若俄烏衝突持續,導致糧食供給受影響,或導致貧困國家經濟混亂和社會動盪。

圖表28:烏克蘭小麥出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

圖表29:烏克蘭玉米出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

圖表30:俄羅斯小麥出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

圖表31:烏克蘭葵花籽油出口前十大貿易伙伴

資料來源:UN Comtrade,中金公司研究部

(四)債務違約風險

當前制裁尚不足以引發全面金融危機,有以下三方面原因:

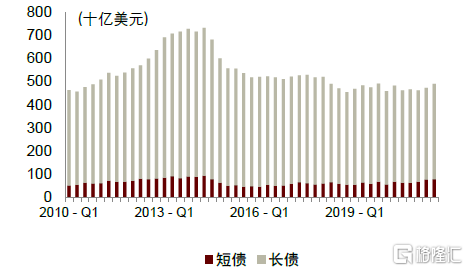

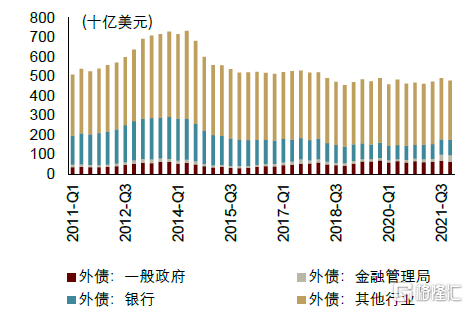

► 俄羅斯債務總量規模不大:外債方面,截止2021年末,俄羅斯共有4782億美元外債,其中短債(小於1年到期外債)規模777億美元;長債規模4120億美元(圖表32)。短債規模小於俄羅斯央行外匯儲備總額(6306億美元)(圖表35),若無金融制裁壓力,短債違約壓力不大。

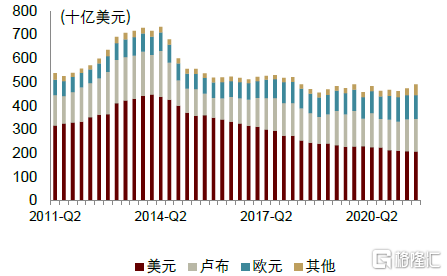

► 從債務分佈來看,近年來俄羅斯外債去美元化趨勢明顯。從2015Q1到2021Q3,美元外債佔比從66.7%下降至42.4%,歐元外債佔比從11.5%上升至20.4%,其他貨幣外債佔比從3.6%上升至9.1%。從持有對象看,63%以上為除政府銀行外的其他部門(圖表36)。這表明俄羅斯已為美國的制裁做了一定準備。

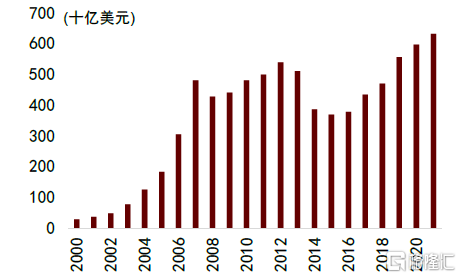

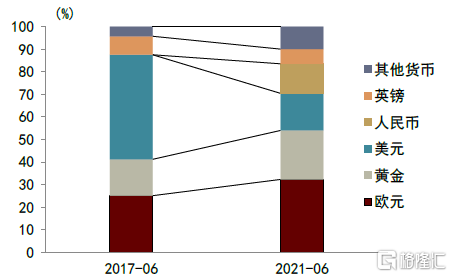

► 外匯儲備方面,近年來俄羅斯央行的外匯儲備正從以美元為主轉向以歐元、人民幣與黃金為主,並自2018年初開始大幅出售和削減美債。截止2021年末,俄羅斯外匯及黃金儲備總計 6306億美元(圖表36)。從幣種結構看,2017年6月,俄羅斯央行外匯儲備中,佔比前三的貨幣為美元(46.3%)、歐元(25.1%)、黃金(16.1%)。而到2020年6月,佔比前三的貨幣是歐元(32.3%)、黃金(21.7%)和美元(16.4%),人民幣佔比為13.1%(圖表35)。

但是,SWIFT制裁引發市場對俄羅斯債務違約擔憂。考慮到歐美對俄央行制裁的影響,俄羅斯可自由動用的外匯儲備約3235億美元,且主要為黃金、人民幣和其他貨幣,這引發市場債務違約擔憂。根據俄新社報道,俄羅斯財長稱,由於俄羅斯政府和央行的海外外匯賬户遭到制裁凍結,美元息票支付有可能到不了債券持有人手裏。當前,美國財政部已確認,至少在5月底之前,不禁止俄羅斯償付美元債。[31]俄羅斯債務違約風險短期有所緩解,後續仍需關注制裁情況。

歐洲國家中,荷蘭、德國、法國債務敞口較大:

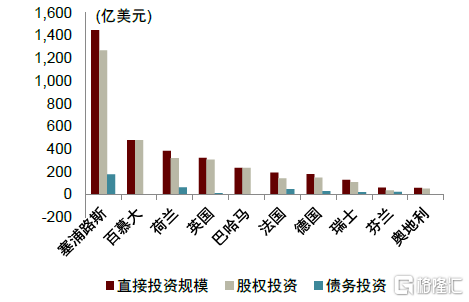

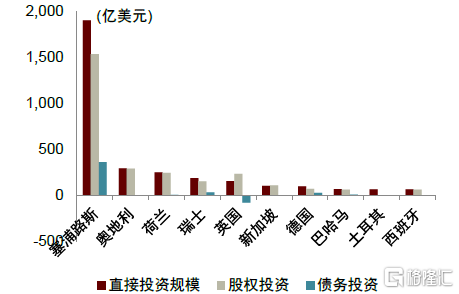

► 直接投資:各國對俄羅斯直接投資方面,2020年,俄羅斯GDP為1.48萬億美元,各國對俄羅斯直接投資存量為0.45萬億美元,與俄羅斯GDP比重為30.41%。其中,股權投資規模為0.40萬億美元,在直接投資中佔比88%;債務融資規模0.04萬億美元,佔比12%。全世界範圍內,規模排名前三的國家為塞浦路斯、百慕大、荷蘭。歐洲範圍內,規模排名前五的國家為塞浦路斯、荷蘭、英國、法國和德國(圖表38)。俄羅斯對各國直接投資方面,2020年,各國對俄羅斯直接資存量為0.38萬億美元,佔GDP比重為30.41%。其中,股權投資規模為0.37萬億美元,在直接投資中佔比97%;債務融資規模0.01萬億美元,佔比3%。全世界範圍內,規模排名前三的國家為塞浦路斯、奧地利、荷蘭。歐洲範圍內,規模排名前五的國家為塞浦路斯、奧地利、荷蘭、瑞士和德國(圖表39)。

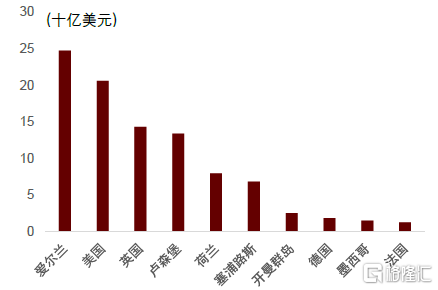

► 組合投資:各國對俄羅斯組合投資方面,2020年,各國對俄羅斯組合投資存量為2559.25億美元,與俄羅斯GDP比重為17.31%。其中,權益投資規模為1693.51億美元,在組合投資中佔比66%;債券融資規模865.74億美元,佔比34%。全世界範圍內,規模排名前三的國家為愛爾蘭、美國和英國。歐洲範圍內,規模排名前五的國家為盧森堡、荷蘭、塞浦路斯、德國和法國(圖表37)。俄羅斯對外組合投資規模較小,2020年存量為1078.74億美元,佔GDP比重為7%。

► 其他投資:2020年,各國對俄羅斯其他投資存量為2479.26億美元,佔GDP比重為16.77%。其中,貸款存量總計1563.52億美元,在其他投資存量中佔比63%。根據BIS的統計,截止2021Q3,外國銀行對俄羅斯索賠額總計1214.7萬億美元,索賠額排名前五的國家為:意大利(253.1萬億美元)、法國(251.6萬億美元)、奧地利(175.1萬億美元)、美國(146.7)萬億美元)和日本(95.6萬億美元)。[31]

圖表32:俄羅斯外債中短債規模較小

資料來源:Bloomberg,中金公司研究部

圖表33:俄羅斯外債中美元佔比降低

資料來源:Bloomberg,中金公司研究部

圖表34:俄羅斯央行外匯儲備(以美元計價)

資料來源:萬得資訊,中金公司研究部

圖表35:俄羅斯國際儲備構成

資料來源:萬得資訊,中金公司研究部

圖表36:俄羅斯外債中除政府銀行外,其他行業佔比高

資料來源:Haver,中金公司研究部

圖表37:對俄羅斯投資組合規模排名前十的國家

資料來源:Haver,中金公司研究部

圖表38:對俄羅斯直接投資規模排名前十的國家

資料來源:IMF,中金公司研究部

圖表39:俄羅斯對外直接投資規模排名前十的國家

資料來源:IMF,中金公司研究部

四、制裁對金融市場的影響

(一)俄烏談判繼續進行,資產價格反映何種信號?

在《對俄製裁升級影響幾何》中,我們已討論過SWIFT制裁和供應鏈中斷對中國經濟、通脹的影響,認為俄烏衝突對中國的直接影響不大,更應關注大宗商品價格帶來的通脹影響。隨着俄烏衝突範圍擴大,商品運輸、供應鏈受損,市場通脹預期惡化。隨着3月7日後俄烏談判繼續進行、土耳其積極促使和平談判,資本市場情緒一度有所修復,但3月17日以來,隨着歐洲態度更為強硬、美國公佈新一輪對俄製裁、以及俄羅斯反制加碼,大宗漲價與通脹預期再度升温。具體看:

► 油價波動仍大,擔憂猶存

1)從期貨市場來看,俄烏衝突後,市場預期油價先升、後落、再回升。

從2月18日烏東居民撤離到3月7日第三輪談判,布倫特原油期貨收盤價大漲38%,3月7日盤中一度突破139美元/桶。

隨着第三輪談判的開啟,白俄羅斯與土耳其積極斡旋,俄烏雙方以視頻方式開展了系列溝通併成立了工作組,並在“關鍵”條款上取得進展,同時德國、法國表態不會暫停從俄能源進口,市場對歐洲能源危機的擔憂有所環節,布油收盤價一度回落23%至3月16日的98美元/桶。

隨着3月17日以來,美國對烏克蘭軍事援助加大,23日俄羅斯表示“不友好”國家應該以盧布支付俄羅斯天然氣價格,且裏海管道財團(CPC)的一條主要管道因風暴關閉石油出口,引發市場對俄羅斯中斷部分能源供應的擔憂,3月25日白宮公佈新一輪制裁,限制俄央行使用黃金儲備,截至3月25日,油價再度上漲23%重回120美元/桶以上。

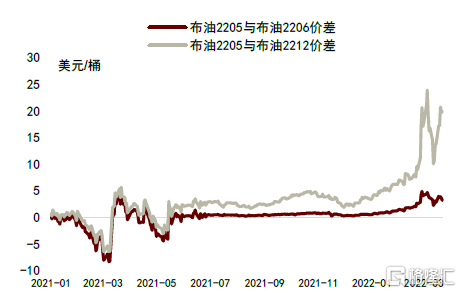

從不同期限布油期貨價差變化來看,布油2205與布油2206、布油2212價差迅速擴大,反映市場的短期擔憂升温(圖表40)。

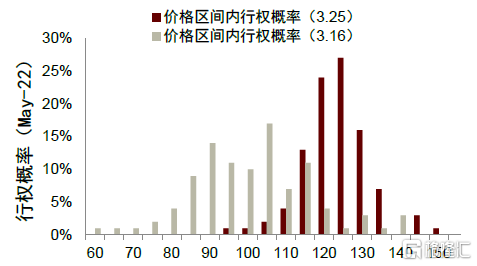

2)從期權市場來看,近期(3月16號以來)市場預期油價中樞上移,尾部風險加大。從5月22日到期的布倫特原油期權市場隱含的原油價格來看來看,行權價格分佈右移,3月25日的行權價格中值為120.9美元/桶,較3月16日上升17.4元/桶。且尾部風險明顯上升,有1%的投資者認為油價有可能達到150美元/桶(圖表41)。

圖表40:布油期貨價差走勢回落

資料來源:萬得資訊,中金公司研究部

圖表41:3月25日布油期權隱含價格分佈

資料來源:彭博,中金公司研究部

注:橫座標表示寬度為5的價格區間,如100表示行權價格處於[100,105),座標軸末端表示尾部風險,即140表示行權價格處於140以上

► 通脹預期方面,市場對通脹的擔憂主要在短期,且歐元區通脹預期遠高於美國:

通脹預期和油價走勢密切相關:俄烏衝突後,先升、後落、再回升,且通脹主要在短期

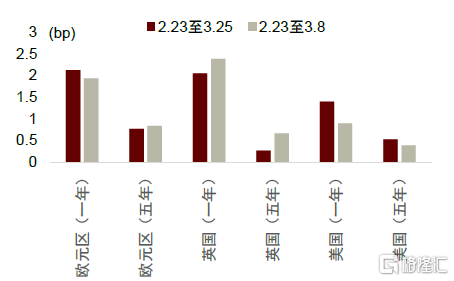

3月8日,拜登簽署行政命令禁止從俄羅斯進口新的石油、某些石油產品、液化天然氣和煤炭,9日國會通過了暫停從俄羅斯進口能源的相關法案,通脹預期增長至較高點。後隨着德國、法國積極促談,俄烏談判進展順利,通脹預期下降。近一週內(3月13日到3月20日)歐元區和英國的一年期通脹掉期利率下降了1.66、1.76個百分點,五年期遠期掉期利率下降了0.66、0.44個百分點。美國通脹預期仍有上漲,一年期通脹掉期利率近五天內上漲了0.06個百分點。

但隨着近期談判進展不及預期、西方加大制裁、石油管道因風暴關閉引發供給擔憂,原油價格上漲,通脹預期又有所抬升,在歐元區、美國超過了3月8日高點(圖表42)。截至3月25日,歐元區、英國、美國的一年期通脹掉期利率分別為6.26%、9.20%和5.98%,相比俄烏衝突發生前(2月23日)分別上漲2.13、2.05和1.40個百分點,反映了市場預期俄烏衝突將加劇通脹風險。截止3月25日,歐元區、英國、美國的五年期遠期掉期利率分別為3.19%、5.19%和3.67%,相比上月分別上漲0.77、0.27和0.53個百分點,總體來看,一年期通脹掉期利率漲幅均高於五年期遠期掉期利率,反映市場對通脹的擔憂主要在短期,而非長期。

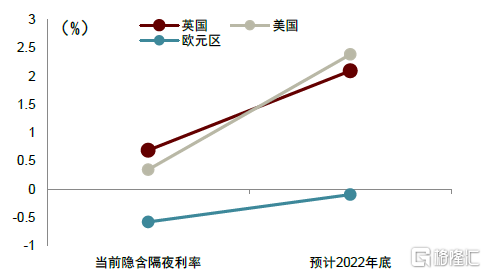

► 貨幣政策方面,市場的加息預期明確,預計2022年底利率將有大幅提升。俄烏衝突帶來的不確定性和大宗商品價格高漲,使得各國面臨較大的通脹壓力,進而增強了加息壓力,預計到2022年底,歐元區和英國的隔夜指數掉期利率(OIS)將分別增長0.49和1.41個百分點達到-0.09%和2.10%,美國的聯邦基金期貨利率將增長2.04個百分點達到2.39%(圖表43)。

圖表42:通脹預期變化(一年期、五年期通脹掉期利率)

資料來源:彭博,中金公司研究部

圖表43:利率預期變化

資料來源:彭博,中金公司研究部

注:2022年3月25日預測,2022年底表示2022年最後一次會議後。歐元區、英國的隱含隔夜利率根據隔夜指數掉期(OIS)計算,美國的隱含隔夜利率根據聯邦基金期貨計算

(二)市場避險情緒上升,新興國家金融風險上升

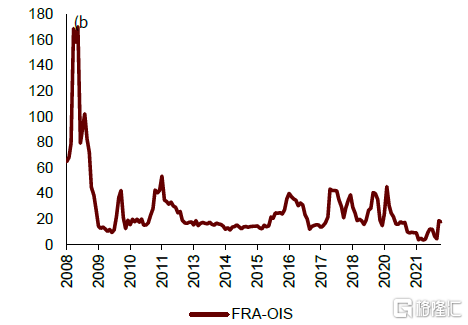

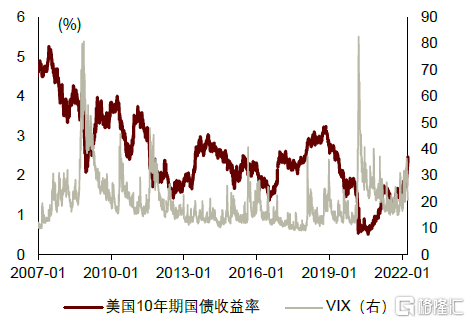

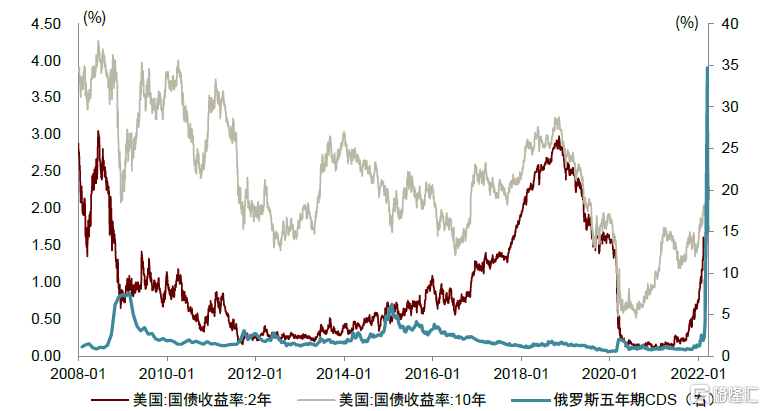

世界銀行提示,俄外債償付壓力可能傳染到更多金融機構,導致市場流動性風險上升。目前發達國家流動性尚可,後續仍需繼續觀察風險擴散情況。此次制裁的重要特徵是聯合制裁,由於制裁已經涉及限制一部分俄羅斯存留在海外的外匯儲備的使用,並禁止了俄羅斯部分實體在美國和歐元區市場的融資,所以俄羅斯主權債務和部分外債償付有一定的壓力。目前已經看到FRA-OIS利差和VIX指數(圖表44-45)的上升,但此次上升幅度遠不及2008年次貸危機和2010年歐債危機時期。2月中至3月1日,受避險情緒升温影響,2年期和10年期美國國債收益率均下降30bp左右,但美國CPI再創新高、聯儲首次加息、鮑威爾表態必要時仍會加息50BP,截至3月25日,10年美國國債收益率已接近2.5%。同時,俄羅斯違約風險升温,五年期CDS利率一路飆升至3月18日的1500.075,信用風險大幅攀升(圖表46)。

圖表44:FRA-OIS利差小幅抬升

資料來源:Bloomberg,中金公司研究部

圖表45:俄烏衝突後市場避險情緒升温

資料來源:萬得資訊,中金公司研究部

圖表46:美債收益率和俄羅斯五年期信用違約互換利率

資料來源:Bloomberg,萬得資訊,中金公司研究部

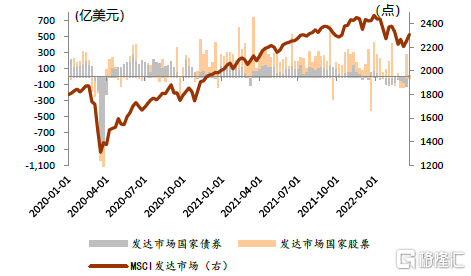

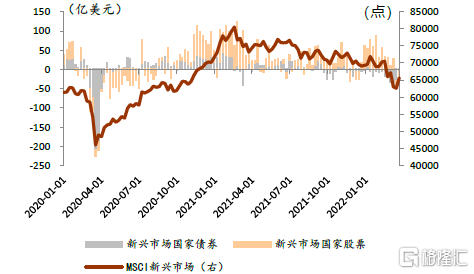

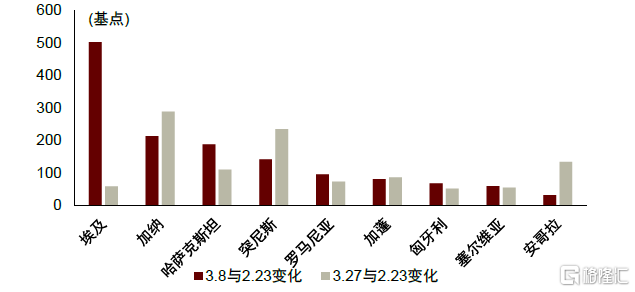

儘管發達國家流動性短期無虞,但在美聯儲貨幣緊縮的背景下,俄羅斯債務違約風險上升,可能導致投資者信心下降,避險情緒上升,部分新興國家金融風險上升。自2月23日起,新興市場國家債券市場資金均呈現流出態勢且不斷擴大,3月3日-3月9日流出量最大達到41.07億美元,最近一週(3月17日-3月23日)流出態勢有所減弱(5.52億美元),略低於2月17日-2月23日的水平(6.54億美元)(圖表47-48)。五年期CDS利率上升幅度最高的十個新興國家為:埃及、加納、哈薩克斯坦、突尼斯、羅馬尼亞、加蓬、匈牙利、塞爾維亞和安哥拉(圖表49)。

圖表47:發達市場國家資金流向

資料來源:EPFR,Bloomberg,中金公司研究部

圖表48:新興市場國家資金流向

資料來源:EFPR,Bloomberg,中金公司研究部

圖表49:2月23日以來部分國家五年期CDS利率變化

資料來源:Bloomberg,中金公司研究部注:俄羅斯3月18日與2月23日變化數值缺失

(三)長期看,安全資產的分散性或更受重視

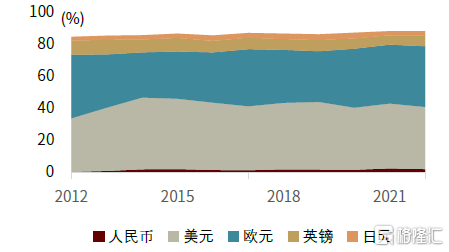

1972年佈雷頓森林體系後,美元取代黃金成為世界貨幣。從功能來看,貨幣具有價值尺度、流通手段、結算手段、價值儲藏四大功能。在當前背景下:

► 流通手段方面,作為全球貨幣,美元是石油等大宗商品合約的支付貨幣。但是,隨着伊朗、俄羅斯等大宗商品國家受到制裁,各國能源需求替代渠道有限,紛紛尋求其他渠道繞開美國維持雙邊能源貿易。2019年以來,美元和歐元在支付貨幣中份額差距有所縮小,從10.53%降低到1.06%(圖表50)。

► 結算手段方面,隨着科技的發展,現金使用下降,線上支付增加,結算系統的重要性越發上升。全球貨幣結算體系中,SWIFT和CHIPS重要性不言而喻。前者是報文系統,大大提高銀行間支付的安全性和效率,後者是美國的全球美元貨幣結算系統,構成美元體系的重要一環。

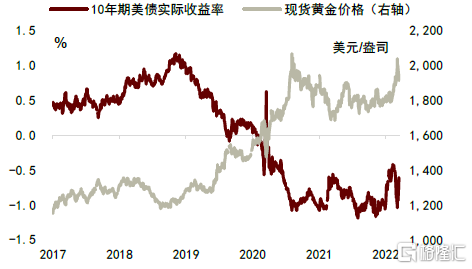

► 價值儲藏方面,歷次危機,美聯儲增加貨幣供給,美元的購買力在下降,投資者購買黃金等商品抗通脹的驅動力在上升。歷史上,10年期美債收益率與黃金現價呈現明顯的負相關關係。2020年以來,10年期美債實際收益率轉負並長期維持負值,黃金現價一路走高(圖表51)。

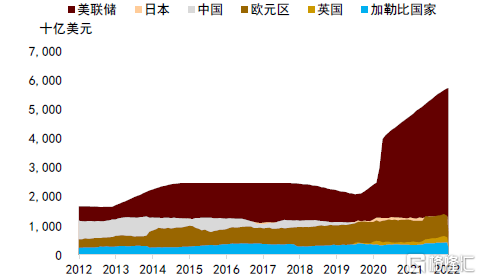

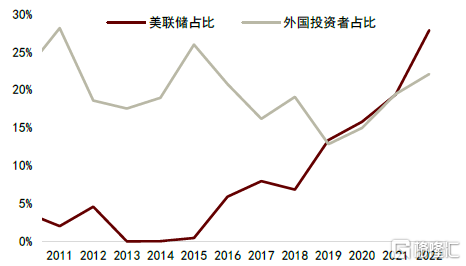

投資者正在反思安全資產的分散性。環球同業銀行金融電訊協會(SWIFT)數據顯示,截至2022年1月,美元仍然是在貿易融資、支付和外匯交易中排名全球第一的貨幣。動態來看,作為貿易融資貨幣,美元仍然具有絕對性優勢;作為支付貨幣,歐元的份額與美元份額逐漸縮小(圖表50)此外,美國國債的持有者分散化特徵明顯,美聯儲已替代中國和日本成為最大購買者。從2020年1月到2022年1月,美聯儲的美債增持量是日本的3.6倍,中國的4.3倍(圖表52-53)。

圖表50:前五大支付貨幣佔比

資料來源:萬得資訊,中金公司研究部

圖表51:美債實際收益率與黃金價格反向變動

資料來源:萬得資訊,中金公司研究部

圖表52:美聯儲成為美債最大增持者

資料來源:萬得資訊,中金公司研究部

圖表53:10年美債拍賣分配金額佔比

資料來源:萬得資訊,中金公司研究部

More Content