本文來自格隆匯專欄:李奇霖,作者:李奇霖 孫永樂 楊欣

1-2月國內經濟的開門紅行情在3月份被再一次爆發的疫情打斷,本輪疫情來勢洶洶,目前確診人數加上無症狀人數已經突破了8000人,期間深圳、上海、吉林等核心城市疫情嚴重,均經歷過封城或半封城。

在疫情的衝擊下,市場對於3月經濟回落已經有了一定的預期,所以最近債券市場表現得還可以。

總的來看,大規模疫情的反覆一來再度對本就疲軟的消費特別是服務消費造成了衝擊;二來部分地區企業停工停產通過產業鏈向上下遊蔓延,對國內生產造成了不容忽視的影響;三來持續反覆的疫情再度打擊了居民和企業的預期,預期差對當下生產、投資、消費等造成了更深遠的影響。

需求收縮、供給衝擊以及預期轉弱這三重壓力在3月疫情反覆的時候得到再度強化。

除疫情之外,我們還要看到3月海外地緣政治衝突加劇導致的輸入性通脹,中外經濟關係不確定性加強等更是給3月份的經濟平添了一分壓力。

總的來看,疫情和海外地緣政治衝突成爲了我們解讀3月份經濟數據的關鍵。這一點在3月的PMI數據上也體現得淋漓盡致。

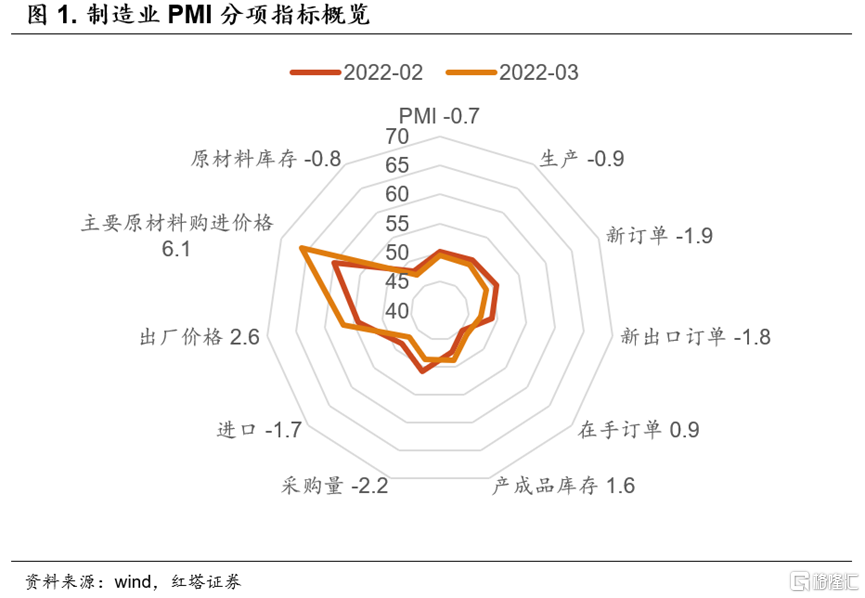

先來簡單總覽一下3月數據。3月製造業PMI爲49.5%,比上月下降0.7個百分點。其中,生產指數爲49.5%,比上月下降0.9個百分點,新訂單指數爲48.8%,比上月下降1.9個百分點。數據表明目前國內供需雙雙走弱。

非製造業商務活動指數爲48.4%,比上月下降3.2個百分點。因爲服務業受疫情影響更爲明顯,3月服務業商務活動指數爲46.7%,比上月下降3.8個百分點。而建築業不降反升,商務活動指數爲58.1%,比上月上升0.5個百分點。

我們先來分析疫情和地緣政治衝突加劇主線下國內面臨的經濟壓力。

製造業在3月可以說面臨着內外交困的格局。國際方面,3月的主線毋庸置疑是俄烏衝突加劇,地緣政治衝突愈演愈烈使得全球經濟的不確定性大幅上升。

其對中國最明顯的影響就是加劇了國內的輸入性通脹壓力。俄烏雙方作爲全球重要的資源國,雙方衝突使得部分大宗商品原本就緊張的供需關係進一步惡化。可以看到3月大宗商品市場如原油、鎳、鋁、玉米、鉀肥等的價格都出現了明顯波動。

那麼受近期國際大宗商品價格大幅波動等因素影響,3月主要原材料購進價格指數和出廠價格指數雙雙提高,分別爲66.1%和56.7%,高於上月6.1和2.6個百分點,均升至近5個月的高點。

其中,石油煤炭及其他燃料加工、有色金屬冶煉及壓延加工等上遊行業主要原材料購進價格指數和出廠價格指數均超過70.0%。

另外,國內因爲基建等開始發力,市場預期靠前,黑色金屬冶煉及壓延加工業的價格指數也比較強勢。

而上遊原材料價格的上漲無疑會給中下遊行業帶來不小的成本壓力。在這樣的情況下,企業的補庫存動力明顯走弱,3月製造業原材料庫存指數爲47.3%,比上月下降0.8個百分點。

除了輸入性通脹之外,地緣政治衝突也使得海外企業在開展國際業務時更加謹慎,統計局也表述隨着地緣政治衝突加劇,一些企業的出口訂單減少或被取消。

體現在3月的PMI數據上就是3月製造業新出口訂單爲47.2%,相比於2月下滑了2.8個百分點。

當然導致新出口訂單下滑的因素除了地緣政治衝突加劇之外,還和國內疫情反覆有明顯關係。

3月這一輪國內的疫情可以說是第一輪疫情之後最嚴重的一次,目前每日新增人數包括無症狀人數已經超過了8000人,且深圳和上海均在其中。

受疫情影響,深圳和上海先後開始封城或者半封城,其周邊地區的防疫措施也有所加嚴。這兩個城市是國內重要的出口城市,當地出口企業在生產經營活動減少的時候,自然也會主動減少接單。

另外,我們需要額外注意的一點是,疫情對運輸特別是航運造成的影響。可以看到3月PMI供應商配送時間指數爲46.5%,低於上月1.7個百分點,是2020年3月份以來的低點。

而上海和深圳是國內重要的港口所在地,2021年上海港和深圳港的集裝箱吞吐量佔全國吞吐總量的四分之一左右。

雖然此次封鎖不關閉港口,但是爲配合防疫措施,卡車運輸、裝卸貨物以及船隻進出港都受到了影響,鹽田港和上海港等主要港口已出現擁堵現象。根據路孚特船舶跟蹤數據,此前深圳疫情嚴重的時候,深圳沿海約有 34 艘船舶等待停靠,而一年前平均爲 7 艘。

港口運行效率的下滑可能會造成疫情當月出口數據下滑,而疫情消散後次月,因爲前期堆積的貨物集中外發可能又會導致出口數據走高。這也是後續我們分析3月出口數據時必須要考慮到的。

重新回到疫情對國內需求端的影響上。國內疫情的反覆除了會影響海外訂單,對國內企業的生產和需求會造成更大的影響。

需求方面,疫情對服務業的衝擊無疑會更爲明顯,可以看到鐵路運輸、航空運輸、住宿、餐飲等接觸性聚集性行業業務活動明顯減少,商務活動指數均下降20.0個百分點以上,企業經營壓力加大。

而且很多住宿、餐飲等行業都是以小微企業爲主,抗風險能力比較差,在線下服務業受疫情衝擊的時候,小微企業面臨的壓力不容忽視。

相比於線下服務業,製造業的需求雖然也有所下滑,但是降幅相對較小,3月製造業新訂單指數爲48.8%,比上月下降1.9個百分點。

在需求減少同時疫情影響企業正常運輸的時候,企業的產成品庫存有所回升,爲48.9%,上升了1.6個百分點。

另外,我們也要看到在疫情等衝擊下,高技術製造業的韌性依舊較強,這對製造業也形成了一定的支撐,3月高技術製造業PMI爲50.4%,依舊處於擴張區間。

這裏我們需要額外關注的是建築業。3月建築業新訂單指數爲51.2%,比上月下降3.9個百分點。我們認爲建築業的壓力主要來自於房地產。

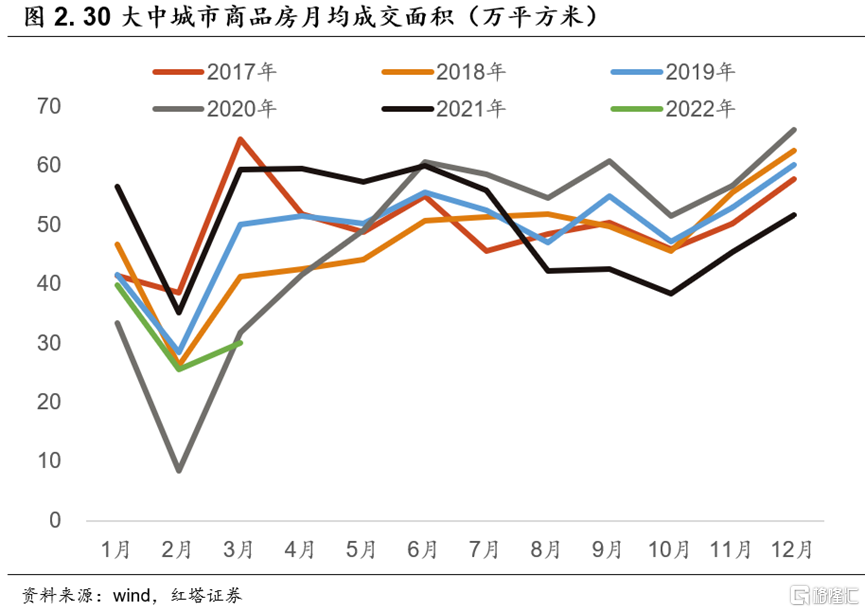

目前國內房地產市場可謂是步履維艱,高負債率、對期房的不信任以及房價預期走弱等均使得居民的購房意願減弱。而本輪疫情導致居民減少線下看房和購房則使得3月房地產行業雪上加霜。

從數據上可以看到,3月(截止30日) 30大中城市商品房日均成交面積僅有30萬平方米,大幅低於歷史同期(近5年均值爲49.4萬平方米)。其中,一線城市成交面積僅有7.38萬平方米,相比於傳統的2月低點還下滑了0.51萬平方米。

一線城市之所以下滑自然是因爲3月上海和深圳同時爆發了大規模的疫情,這使得3月一線城市的表現還不如三線城市(三線城市成交面積較2月提高3.76萬平方米)。

在銷售端進一步承壓的時候,房企的投資壓力預計會進一步增大,相應的新開工等自然會繼續承壓,體現爲建築業新訂單減少。

再來看生產方面。一來疫情爆發當地防疫措施趨嚴,企業、工廠進入停工或者半停工階段,生產自然會開始下滑。

比如此前深圳下達了封城指令,要求全轄區各企業一律實行居家辦公,全轄區各類非生活必要營業場所實行暫停營業。

二來疫情的衝擊沿着產業鏈會向更大的範圍蔓延。比如深圳在國內電子元器件等產業鏈上均佔據重要地位,吉林市是染料、化肥等的重要產地。這些地方企業的停產減產會波及到上下遊相關企業的正常生產經營。

所以我們會看到3月PMI製造業生產指數爲49.5%,比上月下降0.9個百分點。

相比於生產和需求,3月我們更需要關注的或許是預期端的變化。3月爆發的疫情可以說打斷了在政策保駕護航下,實體企業不斷修復的樂觀預期。

3月製造業生產經營活動預期指數爲55.7%,相比於2月下滑3個百分點,中斷了自2021年10月以來的改善趨勢。非製造業業務活動預期指數爲54.6%,比上月下降5.9個百分點。

要知道自2020年疫情出現至今已經超過2年了。而受海外疫情輸入等因素的影響,國內疫情多次反覆。

在海外逐漸完全放開疫情管控的時候,企業和居民對於後續國內疫情是否能夠被徹底消滅愈發的不確定。

而每一次的疫情反覆都會對國內居民和企業的資產負債表造成衝擊。比如我們會看到2020年疫情之後,國內住宿和餐飲業產值佔GDP的比重大幅低於疫情前,同比增速也低於其他行業。

比如居民經營性收入恢復的速度明顯低於整體收入修復情況,經營性收入佔總收入比重大幅低於疫情前。

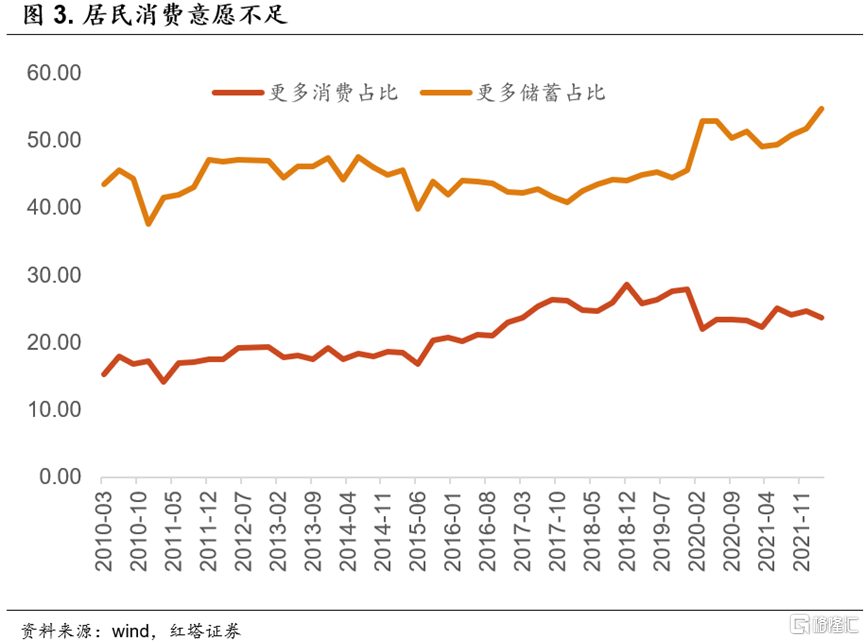

更重要的是對於企業和居民來說,他們不知道下一次疫情會在哪一個城市爆發。這時候對於企業而言最好的方式就是謹慎擴產;對於居民而言最好的方式就是增加儲蓄。

所以我們可以看到居民傾向於更多儲蓄的佔比在2020年之後出現了一個明顯的跳升。2022年1季度央行儲戶調查報告顯示傾向於“更多儲蓄”的居民佔 54.7%,比上季增加 2.9 個百分點,相比於2019年末更是上升了9 個百分點。

在3月疫情強化了國內面臨的需求收縮、供給衝擊以及預期轉弱三重壓力的時候,要想推動國內經濟好轉,政策無疑需要進一步發力。這一點在昨天的國常會公告上也體現得十分明顯。

對於3月29日的國常會我們可以重點關注這麼幾點。

第一,再度強調穩增長。“咬定目標不放鬆,把穩增長放在更加突出的位置”等表述再度明確了今年要實現5.5%左右的增速目標。

在國內疫情反覆,海外不確定性加強的時候,要實現5.5%左右的經濟增速就必然意味着後續政策會出臺更多的刺激政策爲經濟保駕護航。

比如基建會成爲本輪穩增長的重要抓手。此次常委會也明確表示要在5月底前將提前批專項債發行完畢,今年下達的額度在9月底前發行完畢。同時額度向償債能力強、項目多儲備足的地區傾斜。

對基建後續發力的樂觀預期也能夠解釋在疫情衝擊下,3月建築業業務活動預期指數依舊處於高位的現實(爲60.3%)。

另外,在疫情衝擊以及通脹壓力加大的時候,減稅降費等支持措施也不會缺席。

第二,政策宜早不宜遲。國常會表示“一季度、上半年保持經濟平穩運行,對實現全年目標至關重要”、“穩定經濟的政策早出快出”。

一季度的經濟因爲3月爆發的疫情可能表現的不會那麼樂觀。這也就意味着爲了降低疫情的影響,推動上半年經濟平穩運行,後續幫扶性政策會加快出臺。

另外,政策也再次強調了“不出不利於穩定市場預期的措施,制定應對可能遇到更大不確定性的預案”。

這在一定程度上也意味着後續政策的重心會在穩增長上,對其他行業的治理力度會更加的輕柔。

最後總結一下3月PMI的數據。

第一,疫情成爲目前國內經濟增長的最大擾動項。疫情導致當地管控措施趨嚴,實體需求減少,企業臨時減產停產並向上下遊企業蔓延等同時衝擊了國內正常的生產和需求秩序。同時,疫情的不確定性打斷了實體部門逐漸修復的樂觀預期。經濟面臨的三重壓力被進一步強化。

但是我們也要看到國內防疫經驗豐富,深圳等地已經率先進入了動態清零時期,生產在穩步修復。後續國內疫情有望得到有效控制。

第二,海外地緣政治衝突加劇對國內經濟修復造成擾動。輸入性通脹壓力下,上遊原材料成本價格給中下遊企業造成了不小的成本壓力,企業開始減少原材料補庫。

後續需要關注海外地緣政治衝突的演變,以及國內保供穩價政策的持續推進情況。另外可以關注政策將如何平衡穩增長帶來的上遊通脹壓力。

第三,政策穩增長動力十足。在面對複雜嚴峻的國際形勢以及國內疫情反覆強化三重壓力的時候,國常會等再度強調穩增長。後續預計政府會出臺相關積極的政策來爲經濟保駕護航,同時不出不利於穩定市場預期的措施。市場也應該進一步認識到政府要實現5.5%左右增速目標的決心和定力。

More Content