本文來自格隆匯專欄:錦緞,作者:海星

為實現碳達峯碳中和戰略目標,可再生能源發電的規模快速提升,也推動了儲能行業的發展。近日,國家發改委、國家能源局印發了《“十四五”新型儲能發展實施方案》,為儲能賽道再添了一把火。本次實施方案提出的新型儲能,主要針對的是以鋰電池為代表的電化學儲能。

鋰電池儲能的風口處自然熱鬧非凡,國內動力電池企業大多都在開闢儲能業務,作為極為重要的第二增長曲線。

然而事實上,儲能技術是多種多樣的,常見的是電化學儲能和機械儲能兩大類。電化學儲能作為增長最快的細分領域吸粉最多,而默默擔當大任的機械儲能卻已悄然迎來了發展的拐點,值得投資者及各界人士深入追蹤。本文將嘗試分析大家並不熟悉卻前景同樣廣闊的——抽水蓄能:

為什麼説它既是儲能產業的基石,又是風電、光伏及核電等整個新型電力系統的壓艙石?

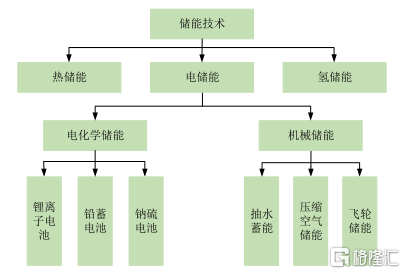

圖1:儲能技術分類,資料來源:派能科技招股説明書

01

儲能產業的基石—抽水蓄能

【1】何謂抽水蓄能?

雖然抽水蓄能對大多數人來説都是陌生的領域,但它並不是什麼新鮮的技術。抽水蓄能作為最早的大容量儲能技術,從20世紀中期開始就被大量運用,逐漸成為全世界應用最為廣泛的儲能技術。

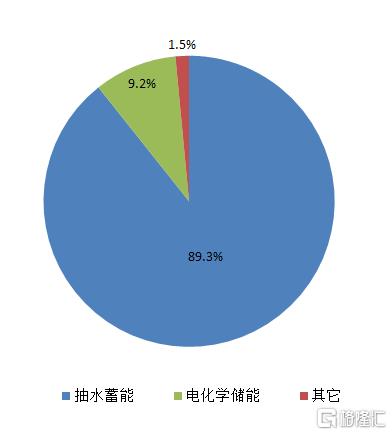

據國際水電協會(IHA)發佈的2021全球水電報吿,截至2020年底,全球抽水蓄能裝機規模為1.59億千瓦,佔儲能總規模的94%。在我國,抽水蓄能在儲能領域同樣是主導者。

圖2:截至2020年末中國抽水蓄能佔比,資料來源:CNESA

抽水蓄能,按字面意思理解,即利用水作為儲能介質,通過電能與水的勢能相互轉化,實現電能的儲存和釋放。通常一座抽水蓄能電站由兩座海拔高度不同的水庫、水輪機、水泵以及配套的輸水系統等組成。

【2】工作原理

我們都熟悉,水力發電的原理是把水的勢能轉化為電能。抽水蓄能技術和水力發電技術是一脈相承的,底層技術都是勢能和電能的相互轉換。

在抽水蓄能電站運行過程中,當用電處在低谷時,先用電網中富餘的電將水抽到上水庫儲存,這個過程是把電能轉化為水的勢能;等到用電高峯來的時候,再將上水庫的水放出來,水流順勢而下推動水輪機發電,電就“送回去”了。

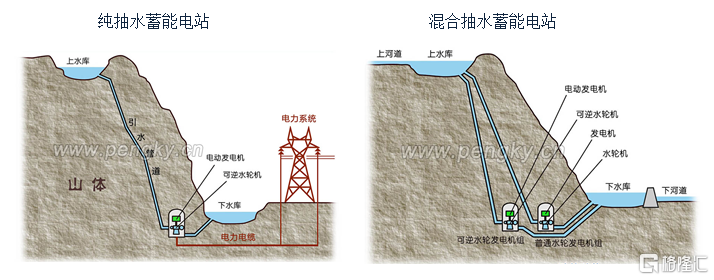

抽水蓄能有兩種方式,一種是純抽水蓄能,國內建的大部分都是這類,比如廣州抽水蓄能電站、河北豐寧抽水蓄能電站;另一種是混合式抽水蓄能,是在純抽水蓄能的基礎上安裝有普通水輪發電機組,可以利用上河道的水流發電。後者既有儲能的作用,又擁有常規水電站的功能。

圖3:抽水蓄能電站示意圖,資料來源:鵬芃科藝

【3】建設抽水蓄能的必要性

鑑於風電、光伏資源的特殊性,風電、光伏裝機容量在負荷高峯時存在不能充分利用的可能性。故而建設抽水蓄能電站的必要性格外凸顯:它可以同等程度替代煤電裝機容量,併發揮調峯、填谷等特殊功能,能夠顯著減輕電網調峯壓力。

具體來説,建設抽水蓄能電站,可以有效改善電網系統運行條件,降低系統煤耗量,提高水電、風電資源的利用程度,保證核電機組安全平穩運行,提高核電運行效益,從而促進能源結構的優化調整和清潔能源、可再生能源的發展。

【4】抽水蓄能的優點

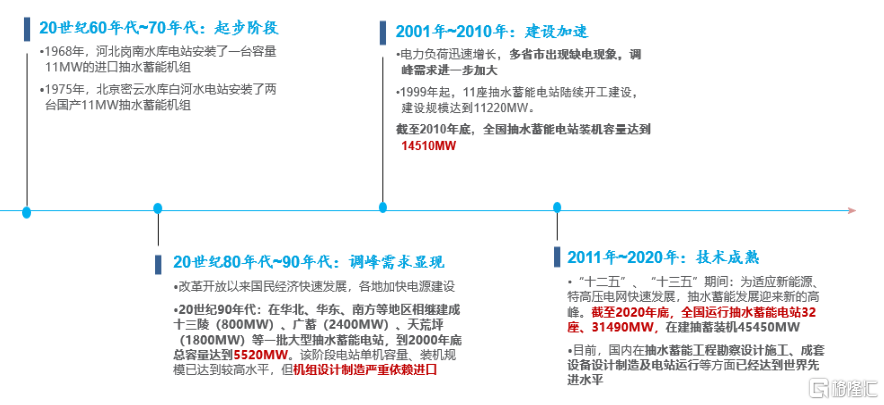

1) 技術成熟

在我國,抽水蓄能早在20世紀60年代就實現了商業化應用。經過半個世紀的發展,我國的抽水儲能技術已經處於世界一流水平。

圖4:中國抽水蓄能電站發展歷程,資料來源:中國改革報《能源發展》週刊,華創證券

2) 運行成本低

看到運行成本低,相信很多人會疑問,抽水蓄能電站是個大工程,成本能低到哪裏去?實際上,抽水蓄能電站度電成本(即儲能電站總投資/儲能電站總處理電量)遠低於其他儲能方案。

具體來説,根據國家能源局披露抽水蓄能在建項目數據,抽蓄電站平均單位裝機投資金額為6136元/千瓦,初始投資確實較大,但抽水蓄能電站建成之後穩定運營期超過50年,甚至長達100年,長期保值攤薄了各項費用。這就跟水力發電一樣,雖然建造成本高昂,但綜合下來反倒是最經濟的電力來源。

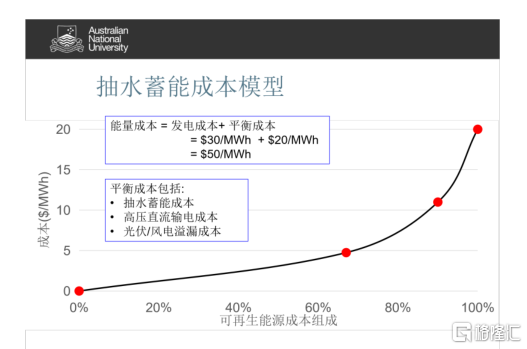

根據澳洲國立大學研究團隊的成本模型數據:使用100%可再生能源電力系統發電成本約$30/MWh,平衡成本約$20/MWh(含抽水蓄能、高壓直流輸電和光伏/風電溢漏成本),總度電成本約為$50/MWh(約合人民幣0.32元/KWh)。

反觀電化學儲能雖然裝機成本低,但其壽命跟抽水蓄能相比實在太短。當前成本較低的磷酸鐵鋰電池,循環壽命往往只有5000次左右,導致其度電成本高達0.62-0.82元/kWh。顯然,抽水蓄能是現成的較為經濟的儲能技術,有抽水儲能在,我們不必過於依賴鋰電池或其他儲能方式在未來能夠大幅降本。

圖5:使用100%可再生能源電力的抽水蓄能成本模型,資料來源:澳洲國立大學研究團隊

3) 儲電能力大

抽水蓄能電站額定功率一般在100-2000MW之間,是目前唯一達到GW級且能大規模使用的儲能技術。

那麼抽水蓄能具體有多大能耐呢?舉個例子,今年3月17日,國家電網浙江泰順、江西奉新兩座抽水蓄能電站工程同時開工建設,這兩座電站裝機容量都達到了120萬千瓦,預計2030年竣工投產後,年發電量可達24億度。這相當於一個可以儲存24億度電的“巨型充電寶”。

還有更大的巨無霸,世界上最大抽水蓄能電站——河北豐寧抽水蓄能電站,總裝機容量360萬千瓦。電站全部投產後每年可消納過剩電能87億千瓦時,年發電量62.88億千瓦時,可以滿足260萬户家庭一年的用電。豐寧抽水蓄能電站也因此成為京津冀能源電力轉型的關鍵項目。

4) 響應快

有人會問,抽水蓄能體型大,是典型的機械儲能,真到緊急調節的時候,反應速度跟得上嗎?與煤電、氣電等相比,抽水蓄能電站的優勢就是“更靈活”,後者啟停速度更快,從停機狀態到滿負荷運行僅需幾十秒至數分鐘。而且,抽水蓄能也一樣具備黑啟動能力。

往遠一點看,抽水儲能憑藉快速響應和大容量存儲能力可以填補煤炭和天然氣發電站退役後的空白。

5) 待開發資源豐富

由於當前大部分抽水儲能電站都與水電項目有關或者沿河而建,大家會以為建一個少一個。實際上,在遠離河流的廣闊地區,潛在的抽水蓄能站點極其豐富,也被業內稱為離河抽水儲能。

所謂離河抽水儲能,通常只需滿足一對人工水庫(每個面積為幾平方公里),彼此靠近(相隔幾公里),但海拔不同(200-1200米的高度差)即可。水在兩個水庫之間通過管道無限循環,偶爾通過雨水、人工等方式來以彌補水分蒸發。而且離河抽水儲能還有個優勢就是建設防洪設施的成本更低。

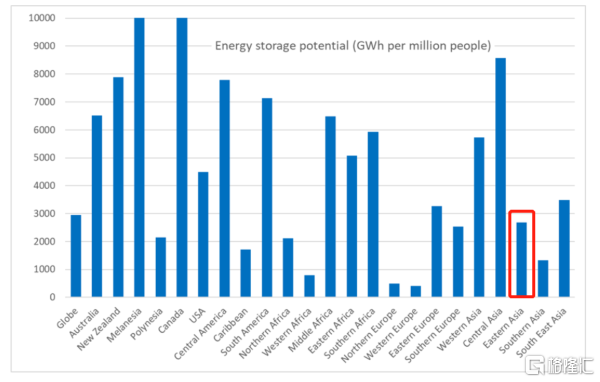

那麼抽水儲能的整體規模究竟有多大呢?此前澳大利亞的研究團隊曾做過相應研究,其在全球發現了約61.6萬個潛在可行的站點(含現有水庫),儲能容量約2300萬GWh。其中,東亞地區有12.4萬個,儲能容量約為400萬GWh,相當於每百萬人口有2400GWh的潛在抽水儲能容量(按照16.7億人口計算)。

根據上述團隊的估算,支撐100%可再生能源電力系統(90%為風電和光伏,10%為水電和生物質能等)所需儲能約為每百萬人20GWh,那麼抽水儲能的潛在儲能容量將達到所需儲能的120倍。即使將來全社會用電量大幅提升,也足夠滿足。

換言之,未來以風電、光伏為主要電力來源,配合抽水蓄能、特高壓、智能電網,就能用較為經濟的成本支撐起以可再生能源為主的新型電力系統。

圖6:東亞地區擁有每百萬人2400GWh的潛在儲能容量,資料來源:澳大利亞國立大學研究團隊

到這裏想必有人會疑問,依靠人工水庫的抽水儲能得多耗費水資源?基於澳大利亞電力系統的建模表明,假設抽水蓄能電站在20年的過渡期內分階段進行填充水庫,平均下來就是每人每天多花3升水,這相當於2020年廣東省人均日均用水量的1.27%。

6) 安全性高

抽水蓄能利用水作為儲能介質,安全性是毋庸置疑的。反觀電化學儲能卻因安全事件時常引發行業內外高度關注。就在去年4月16日,北京市就發生一起儲能電站起火爆炸事故。而韓國自2017年以來已經發生30餘起儲能火災事故。

需要引起重視的是,鋰離子電池起火後難以被快速撲滅,極易造成重大事故,因此電化學儲能系統安全相關技術問題也警醒着正在高速發展的儲能產業,亟待終極解決方案。

順便説一句,在很多人的觀念中,磷酸鐵鋰電池是非常安全的電池。但是儲能電池是非常複雜的系統,一個儲能模塊,往往是集裝箱一樣的大小,相當於把數百輛電動汽車的電池放在同一個空間管理,這個難度可想而知。而且未來電化學儲能的回收也是一大難點,如何避免重金屬污染的問題。這些都是電化學儲能需要克服的。

最後,抽水儲能有助於更好地利用現有輸電線路。舉例來説,假如光伏電站位於難以建造更多輸電線路的地區,通過確保抽水蓄能電站大部分時間(包括夜間)都在負載條件下運行,可以使輸電線路的工作強度進一步提高。

當然,除此上述優勢,抽蓄儲能電站還具備儲能週期長,安全運營週期長,穩定性好等優勢,限於篇幅這裏不作贅述。

最後總結一下,如果把儲能比作電力系統的“充電寶”,那麼抽水蓄能相當於便宜、環保又安全的巨型“充電寶”。

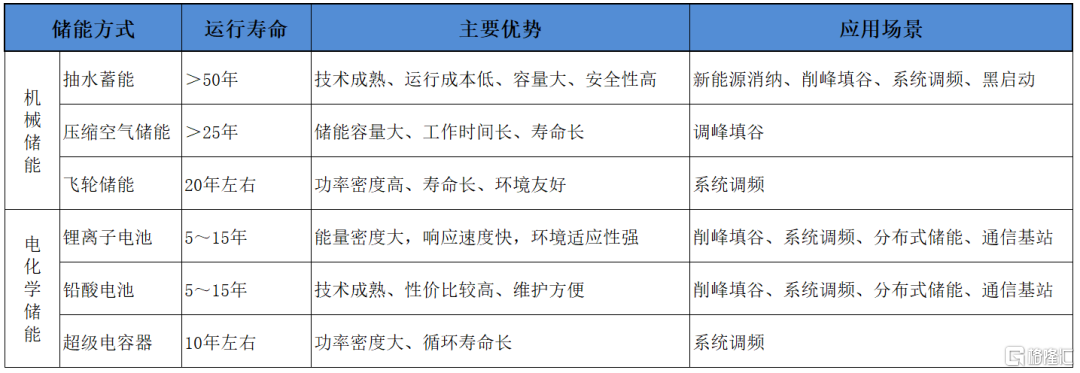

圖7:不同儲能的優缺點,資料來源:錦緞研究院根據公開資料整理

02

頂層規劃催生行業大機遇

目前我國的抽水蓄能裝機容量位居世界第一,但裝機容量佔電源總裝機容量比例僅為1.4%,與歐洲、日本等發達國家4%-8%的水平有着一定差距。考慮到抽水蓄能電站建設週期跨度較長,一般在6-8年,其實抽水蓄能的建設已經迫在眉睫。

頂層規劃發佈標誌着政策拐點的到來。

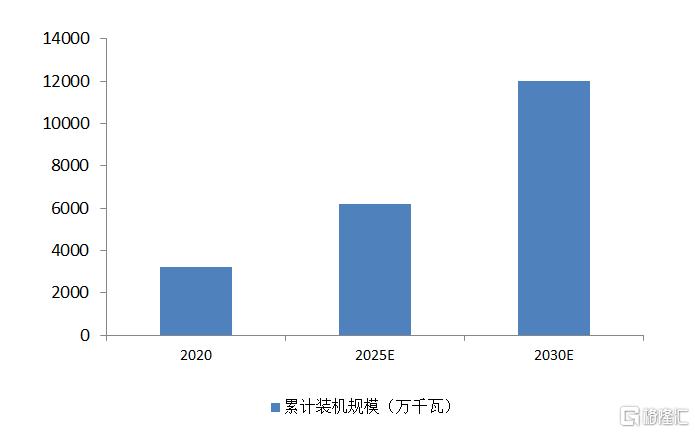

去年9月,國家能源局印發《抽水蓄能中長期發展規劃(2021-2035年)》,到2025年,抽水蓄能投產總規模較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較“十四五”再翻一番,達到1.2億千瓦左右。簡單估算下,未來15年時間中國抽水蓄能裝機將迎來約10倍的增長。

同時《規劃》指出,我國開展了全國性的抽水蓄能站點資源普查。綜合考慮地理位置、地形地質、水源條件、水庫淹沒、環境影響、工程技術及初步經濟性等因素,在全國範圍內普查篩選資源站點,分佈在除北京、上海以外的29個省(區、市)。另外還強調按照能核盡核、能開盡開的原則,在規劃重點實施項目庫內核準建設抽水蓄能電站。

總之,這是國家首次將抽水蓄能從水電中分離出來單獨進行規劃,是中國迄今為止涵蓋區域最全、產業發展體系最完整、規劃體量最大的抽水蓄能發展規劃,意味着行業將按下加速鍵。

值得一提的是,2022年政府工作報吿的正式版中,新增了“加強抽水蓄能電站建設”內容,足以證明國家高層對抽水儲能的重視程度。

圖8:抽水蓄能中長期發展規劃(2021-2035年)目標,資料來源:能源局

行業層面,隨着電價政策也迎來拐點,抽水蓄能的投資回報率有望節節攀升。

過去幾年,國家一直在調整和完善電價機制,促進抽水儲能行業的高質量發展,取得了一定的成效。但是抽水儲能的盈利能力跟其它相關行業比起來還是偏弱。

直到2021年5月7日,國家發改委發佈了《關於進一步完善抽水蓄能價格形成機制的意見》,提出堅持並優化抽水蓄能兩部制電價政策,逐步推動抽水蓄能電站進入市場。簡單來説,就是優化峯谷電價機制,拉大峯谷電價價差,這無疑給抽水蓄能打開了更大的盈利空間。

未來隨着電價的深入實施和改革,抽水蓄能電站不僅迎來盈利拐點,也能吸引更多企業和資本加入。

圖9:抽水蓄能過往電價機制梳理,資料來源:國家發改委,中國電力新聞網,華創證券

03

走到台前,抽水蓄能千億新篇章開啟

【1】 “風”、“光”無限好,儲能需趕超

在全球減排的背景下,我國提出2030年前實現碳排放達峯,2060年前實現碳中和的宏偉目標。而要實現碳中和的終極目標,光伏、風電等可再生能源來替代化石能源是必經之路。

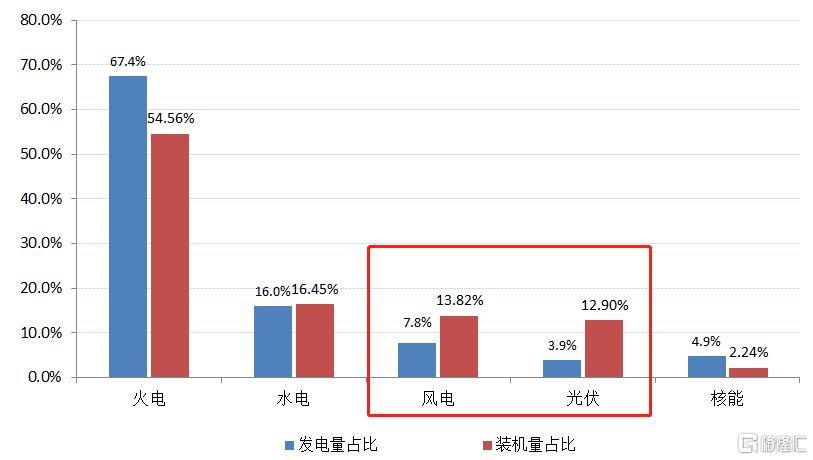

自“十三五”以來,我國火電裝機量佔比逐年下降,風電、光伏裝機量佔比快速增長。到2021年,火電累計裝機量佔比已降至約55%,可再生能源發電佔比逐步提高,未來這一佔比還將繼續擴大。但同時電網的矛盾也日益突出。風電、光伏作為間歇性能源,急缺大容量儲能配合使用。

究其原因,光伏和風電這類可再生能源是典型的間歇性能源。什麼意思?以風電作為例子,一般在凌晨是風力發電的高峯,但卻是用户用電的低峯,發那麼多電,用不完;等到早上用電高峯來了,結果風停了,用户又用不上風電。這也是為什麼風電、光伏的發電量與裝機量佔比存在較大差異。

圖10:2021年我國各類電源發電量佔比與累計裝機量佔比對比,資料來源:wind

本來配套的儲能就缺,近幾年隨着新能源發電跨越式發展,儲能的跛腿情況更加嚴重。根據CNESA數據,截至2020年末我國已投運儲能項目累計裝機規模35.6GW,佔可再生能源發電裝機比重僅為3.73%,顯然儲能的裝機滯後可再生能源裝機。

未來光伏和風能佔比還有繼續提升,直到成為主要的電力來源。但是我們無法改變光伏和風能的發電時間,所以需要儲存的電量就越來越多。根據國家能源局數據顯示,到2030年,中國風電、太陽能發電總裝機容量預計將達到12億千瓦以上,到2035年,我國電力系統最大峯谷差將超過10億千瓦,將來新型電力系統的靈活調節電源需求無疑是巨大的,抽水儲能毫無疑問是首選對象。

圖11:2014-2020年我國的儲能裝機佔可再生能源裝機比例,資料來源:CNESA,能源局,中電聯

總之,抽水蓄能不僅是當下也是未來滿足100%可再生能源電力系統調節需求的關鍵方式,對保障電力系統安全、促進新能源大規模發展具有壓艙石作用。

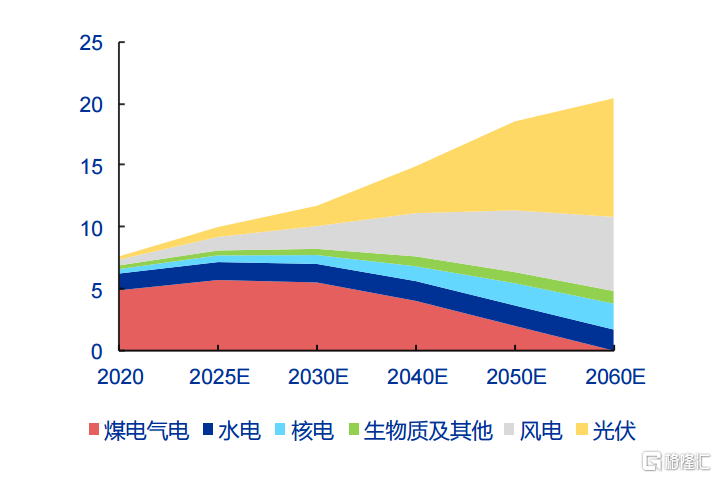

圖12:我國未來各電源發電量預測(萬億千瓦時),資料來源:中電聯,申萬宏源

【2】抽水蓄能的空間被打開

眾所周知,我國水能資源非常豐富,水電裝機早已是全世界第一,正好很多梯級開發的水電站都可以通過加泵和擴機變成抽水蓄能電站。另外,國內很多小水電可以改造成小型混合抽水蓄能,夏季水量大時充當水電站發電,枯水期發揮抽水蓄能作用。更關鍵的是,抽水蓄能改造週期比較快,並且改造成本比新建低很多。

另外,以往國內建設的都是大型抽水蓄能,卻較少有小型項目。一是因為大的設計院更傾向於做大型抽水蓄能項目,也對抽水蓄能改造項目不感興趣,畢竟大項目能賺取更高的設計費;二是小型抽水蓄能賺錢更難。

值得重申的是,《規劃》已經提出在浙江、湖北、江西、廣東等資源較好的地區,結合當地電力發展和新能源發展需求,因地制宜規劃建設中小型抽水蓄能電站。

總之,隨着可再生能源的發展和頂層規劃的發佈,這部分的空間也將會逐步釋放。

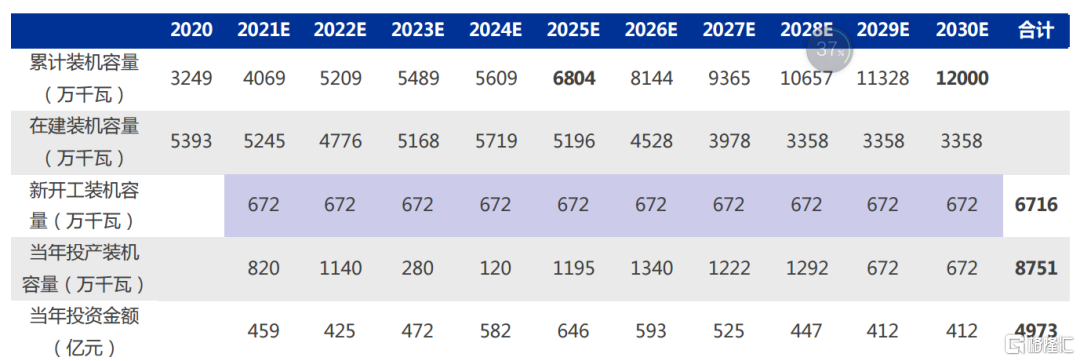

那這個空間具體有多大?按照申萬宏源證券測算,到2030年我國抽水蓄能裝機規模達到1.2億千瓦,2021-2030年抽水蓄能電站投資總金額將達到驚人的4973億元。

圖13:預計2021-2030抽水蓄能電站總投資達4973億元(單位:萬千瓦),資料來源:《荒溝抽水蓄能電站建設項目經濟評價研究》,申萬宏源

【3】供需矛盾最大的江浙地區先行

落到投資的視角,大家自然會關心哪些地區的空間更大。

前面提到,我國已投運所有的儲能項目累計裝機規模36 GWh,再根據國家能源局數據,目前我國在建抽水蓄能電站總規模55 GWh左右,新規劃的力度開始增強,但加起來也就將將90GWh。

再考慮到我國幅員遼闊,這些新規劃分到每一個省份就顯得更少了,地區之間對抽水蓄能的供需矛盾差異更大。

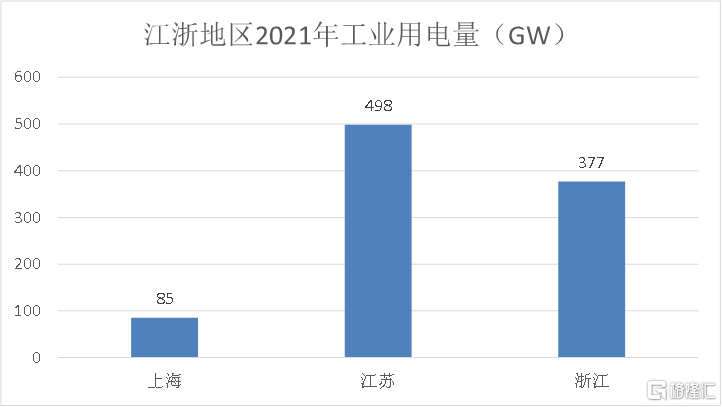

以國內工業重鎮江浙地區為例,2021年僅工業用電就達到960GWh,而浙江、江蘇在建的抽水蓄能加起來不到10GWh,適配產能缺口之大可想而知。

根據浙江省的電源發展規劃,未來將優先發展核電和可再生能源,積極消納區外來電,優化發展火電,合理配置抽水蓄能電站:2030 年,浙江省接受區外電力40450MW,大量外部輸入的電力,將進一步加劇電網調峯壓力。

建設抽水蓄能電站,是解決電力系統調峯問題及確保區域電網安全的有效手段和經濟現實手段。投入一定規模的抽水蓄能電站,不僅能解決電力缺口問題,而且較大程度緩解調峯壓力,進而減輕區域電網調度運行對省網的依賴性,增強區域電網調峯的靈活性和安全性。

根據地區能源資源狀況、電力發展規劃,結合系統擴展電源經濟比較,考慮煤電調峯幅度(35%左右)、煤電年利用小時數、系統總耗煤量等指標,中國電建集團華東勘測設計研究院經綜合分析認為:浙江電網2030 年抽水蓄能合理規模約13GW。考慮浙江省內已、在建省內可用7.53GW,浙江省內還需新增5.5GW 抽水蓄能電站。

圖14:江浙地區是國內的用電大户,資料來源:國家能源局

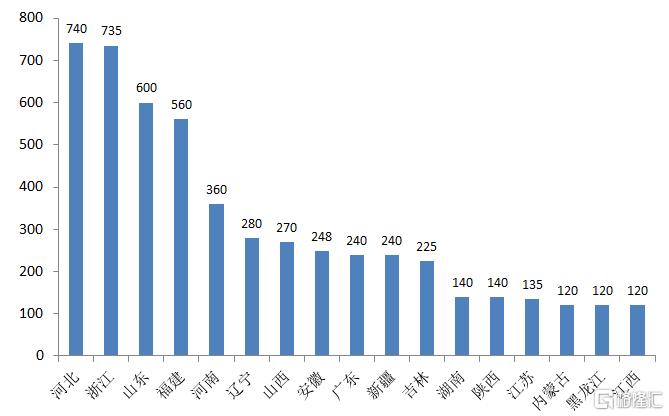

圖15:國內各地在建抽水蓄能裝機容量(單位:萬千瓦),資料來源:國家能源局

雙枴點帶來行業東風,吹暖了早已暗動的春江水。此前一直在幕後的抽水蓄能,也將走到台前,成為新能源的第二生命線。

More Content