3月23日晚間,作為全球CXO領域領軍企業藥明康德(603259.SH/2359.HK)發佈2021年報業績數據。受業績大幅增長超市場預期影響下,次日藥明康德A股以及港股市場股價一路走高,收盤最大振幅達到13.04%以及16.69%。

值得注意的是,在公司披露今年1-2月經營數據創歷史新高後,公司股價逐步走出外部環境因素影響陰霾,在最近7個交易日大幅反彈,分別在A股和港股市場累計漲幅達到23.13%以及47.84%。

在外部環境風起雲譎之際,醫藥板塊作為防禦性強的板塊再現逆市火爆行情。那麼,應當如何看待這份CXO大佬的成績單?其中是否藴含投資機會?

圖表一:藥明康德(603259.SH)股價走勢

數據來源:WIND,格隆彙整理 數據截至3月24日收盤

“長尾客户”戰略顯著,盈利加速

公司在年報公佈次日股價強勢拉昇,甚至帶動CXO板塊集體上揚,背後首要原因來自於一份靚麗的年報成績單。這份年報不僅披露了過去一年藥明康德高光表現,也透露了公司未來業績發展驅動因素所在。

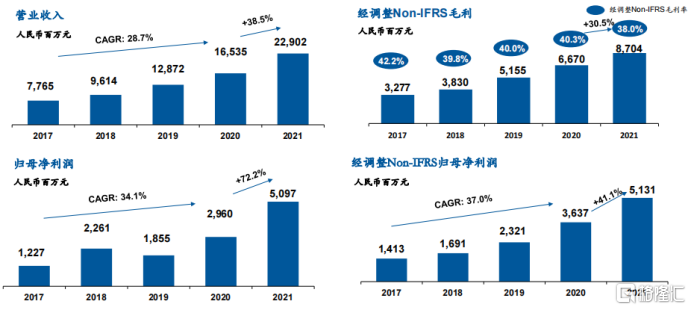

根據公司公吿顯示,2021年藥明康德整體業績強勁增長。收入端上,公司2021年營業收入229.02億元,同比增長38.5%。

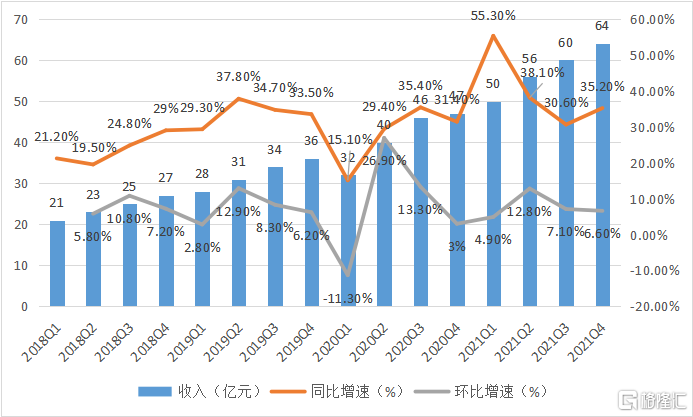

拆分季度情況來看,在收入端,除了新冠疫情影響,2020Q1收入有所放緩,整體來看,2018年至2021年公司收入屢創新高,季度同比與環比均保持高增速姿態,後疫情時代韌性十足。

圖表二:公司各季度收入變動

數據來源:公司公吿,格隆彙整理

利潤端上,受人民幣匯率升值、人工、原材料漲價以及2020年疫情期間社保費用免徵等多重因素影響,公司毛利率較上年同期下降1.7個百分點,但是公司持續提升的生產運營效率及良好的費用控制能力對沖了外部不確性所帶來的影響,公司規模效應顯現,並最終傳導至經營利潤率的提升。公司2021年歸母淨利潤50.97億元,同比增長72.2%。經調整Non-IFRS營業利潤61.81億元,同比增長39.3%;經調整Non-IFRS毛利87.04億元,同比增長30.5%;經調整Non-IFRS毛利率38.0%;經調整Non-IFRS歸母淨利潤51.31億元,同比增長41.1%。公司利潤率更是達到22.26%,經調整Non-IFRS淨利潤率亦達到22.4%,較上前同期增長0.4%。

在其他財務指標上,各項指標依舊錶現突出。公司每股基本收益1.75元/股,同比增長65.09%;加權平均淨資產收益率14.05%,同比增長1.14pp。公司擬每10股派發現金股息5.174元(含税)。

圖表三:公司主要財務數據

數據來源:公司路演資料,格隆彙整理

從成長性出發看待藥明康德

財務報表只能反應過去一年的公司表現,未來公司發展如何並不能給出答案。筆者認為,可以從短中長期三大維度來看藥明康德的成長性。

首先,從公司近一兩年發展來看,公司業績增長確定性強。

具體到各項業務板塊來看,公司全新整合的五架馬車齊發力,依託於CRDMO/CTDMO商業模式,在強大的協同效應下,公司在手訂單飽滿,“長尾客户”戰略顯著。

圖表四:公司五大業務板塊收入情況

數據來源:公司路演資料,格隆彙整理

在化學業務(WuXi Chemistry)整合後,公司持續提供“一體化、端到端”CRDMO服務,訂單需求旺盛,板塊收入表現強勁。2021年公司在化學業務中實現收入約140.9億元(YOY:46.9%);經調整Non-IFRS毛利57.5億元(YOY:+38%)。其中小分子藥物發現、工藝研發和生產服務分別實現收入61.7億元(YOY:+43.2%)和79.2億元(YOY:+49.9%)。在充足的項目儲備以及全球產能不斷擴充等強確定性預期之下,公司有望在化學業務板塊2022年收入增速相較2021年收入增速翻倍。

在測試業務(WuXi Testing)上,公司依舊保持行業龍頭地位,預計2022繼續保持快速增長。2021年公司在測試業務中實現收入約45.25億元(YOY: +38.0%)。其中,在實驗室分析及測試服務、臨牀CRO及SMO服務分別實現收入30.5億元(YOY: +38.9%)和14.8億元(YOY: +36.2%)。剔除器械檢測外的藥物分析與測試服務實現同比增長約52.1%。

在生物學業務(WuXi Biology)上:公司新分子種類及生物藥領域迎來大爆發。作為擁有全球最大發現生物學賦能平台,全球領先DNA編碼化合物庫(DEL)等多個行業領先水準產品的藥明康德,2021年實現收入約19.85億元(YOY:+30.1%)。公司新分子類型相關生物學新能力全面(包括:寡核苷酸、癌症疫苗、PROTAC、病毒載體、創新藥遞送系統等),收入同比增速達75%。在多業務線共同驅動下,預計2022年板塊收入將保持快速增長。

在細胞以及基因療法CTDMO業務(WuXi ATU)上,公司將迎拐點之年,未來彈性大。雖然2021年受到美國區客户產品上市申報推遲和新冠影響,公司2021年整體板塊實現收入約10.26億元,增速放緩。但在中國區細胞及基因療法CTDMO增長迅速,實現收入同比增長約87%。細胞及基因(CGT)技術作為有望成為小分子和大分子之後的新一輪浪潮主流技術,市場空間大相關外包需求將會持續提升。公司前瞻性進行佈局,有望在2022年板塊加速發展,增速高於行業水平。

在國內新藥研發服務部(WuXi DDSU)上,公司業務迭代升級,首個產品銷售提成將迎收穫期。公司在144個已經遞交上市申請或處在臨牀階段的項目中,約70%的項目臨牀進度位列中國同類候選藥物中Top3。2021年公司實現板塊收入約12.51億元(YOY: +17.47%),預計將在2022年進行迭代升級,從而滿足客户對國內新藥研發服務更高的要求。

其次,從中期維度來看,行業景氣度持續,強者恆強。

CXO行業,代表了醫藥產業研發創新與先進製造能力的發展水平,也是在創新藥產業中業績確定性較高環節。

2021年7月CDE發佈《以臨牀價值為導向的抗腫瘤藥物臨牀研發指導原則(徵求意見稿)》,強調“以臨牀價值為導向”,對國內創新藥企研發能力要求有進一步提高。對於CXO行業,在人口老齡化和工程師紅利等醫療健康行業景氣度持續之下,政策出台將會進一步優化項目結構,利好能力全面,研發實力強,產能效率高的行業頭部企業。

而藥明康德作為擁有“一體化,端到端”能力的行業標杆,創新研發實力仍舊保持領軍水平。從2021年公佈的研發支出上可以看出,公司研發開支由2020年的6.93億元增至2021年的9.42億元,同比增長35.9%。其中,公司重點投入了平台賦能建設,包括酶催化、流動化學等,並投入TESSA™、PROTAC、寡核苷酸藥、多肽藥、偶聯藥物、細胞和基因治療及資源排序算法開發等一系列新能力建設研發活動。在公司重點投入研發領域中,不乏醫療領域前沿技術,這些都將引領相關領域行業發展,同時也吸引了大量長尾客户,為業績提供持久動力。

最後,從長期來看,行業天花板高,公司仍有向上突破空間。

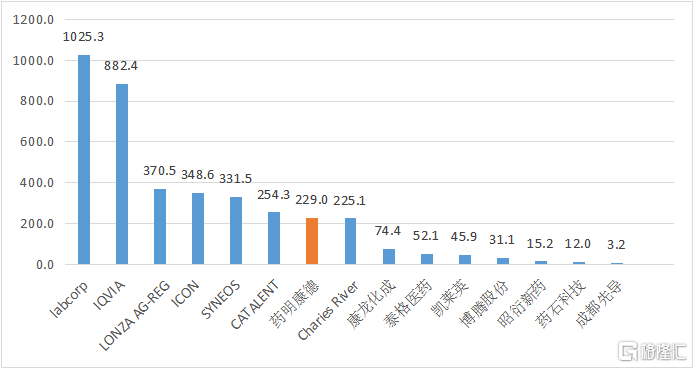

相較於全球CRO/CDMO巨頭多成立於20世紀70年代,本土企業起步較晚,有近30年差距。在近20年來國內CRO龍頭隨着服務能力提升,成本優勢凸顯,規模效應逐步提升下,正在逐漸提升全球市場份額比例,但就收入規模而言,國內企業收入體量相較全球龍頭擁有5-6倍差距。

對標全球龍頭Labcorp 以及IQVIA千億收入規模,藥明康德雖然在國內同業中處於優勢明顯,但仍有向上突破空間。根據國信證券預測,以十年維度測算,按照2030年公司在全球CRO市佔率提升至15%,CDMO市佔率提升至5%,公司收入體量將達到2127億元,經調整Non-IFRS淨利潤達到500億元。

圖表五:部分全球以及國內CRO/CDMO企業2021年收入規模(億元)

數據來源:WIND,格隆彙整理

匯率:美元:人民幣=1:6.36,瑞士法郎:人民幣=1:6.86

凱萊英、藥石科技以公司2021業績預吿收入均值計算

小結

“讓天下沒有難做的藥,難治的病。”這不僅是藥明康德的願景,也是在醫療健康領域所有人的期盼。

資本市場上,短期來看,市場進入震盪摸底週期,板塊輪動較快。但將時間維度拉長,股票價格終將圍繞價值來波動。在短中長期趨勢向好,底層邏輯並沒有改變前提下,藥明康德估值已經回落至新冠疫情前水平,極具吸引力。

筆者相信,在市場情緒逐漸修復時機中,業績確定性強,成長性高的優質賽道標的將會成為投資優選,重現“高光”時刻,值得期待。

圖表六:藥明康德(603259.SH)PE/PB BAND

數據來源:WIND,格隆彙整理

More Content