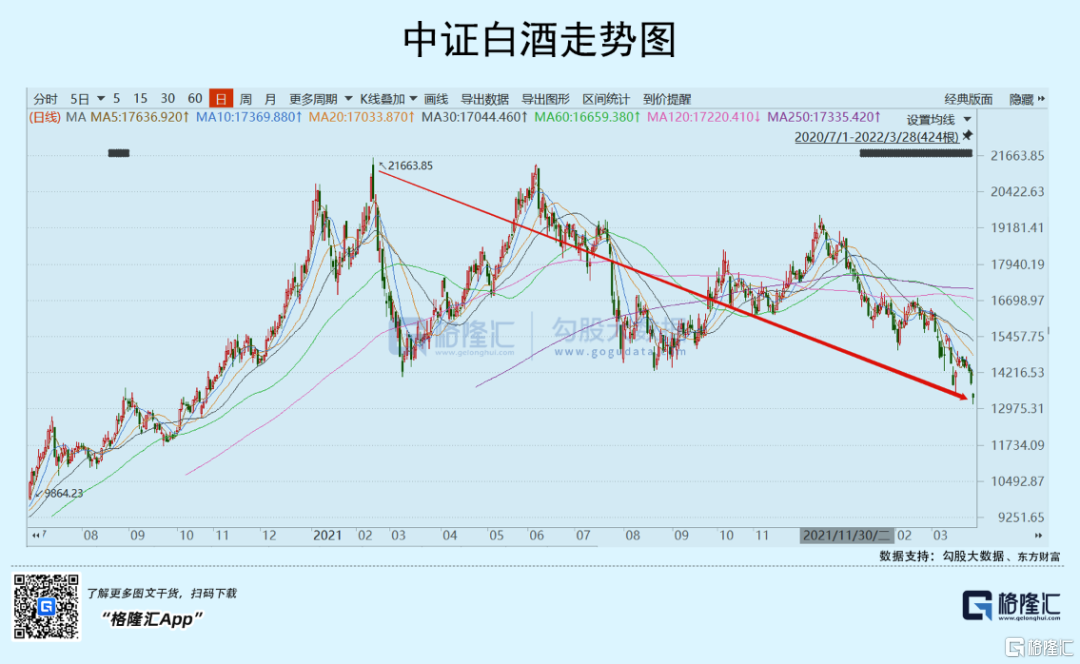

3月28日,白酒投資者又要關燈吃麪了。中證白酒再度大跌3.4%,較去年218高點回撤高達36%。

A股股王茅台一度跌超4%,股價朝着去年8月的低點看齊。五糧液更為慘烈,高點下來被砍51%,蒸發市值超過7800億。瀘州老窖也比較拉胯,累計跌幅超過41%。

2021年2月之前,一大批投資者蜂擁而入投資白酒股,亦或是把錢交給基金經理去操盤白酒,結果都一樣,一地雞毛。只輸時間不輸錢,基金公司口號倒是喊得響亮,1年過去了,被剁了50%的投資者,比比皆是。

茅五瀘怎麼了?是不是白酒行業基本面發生了惡化?

01

估值迴歸

上週末,茅台批價崩跌的消息佔領各大財經媒體的頭版頭條。大致的消息是,22年散飛從3000+跌到2600價位,只用了半年不到的時間,近一週更是跌幅達到了200元/瓶,最近兩天就跌了110元/瓶;原箱最近兩天跌了180元/瓶,價格來到了2750元/瓶;其他各生肖酒、年份酒均出現暴跌,其中十五年份酒兩天狂跌400元/瓶。

終端市場的價格,主要還是由供需來決定。供給上不會短時間暴增,因為4年前的產量決定了今年茅台的銷量基本盤。那麼,可以猜測是需求端出了一些情況。

去年下半年開始,中國宏觀經濟下行壓力已經比較明顯了,到12月末社零消費同比增速僅僅只有1.7%。疊加政策對於地產、教培、互聯網等行業的打壓,市場對於經濟的預期持續走弱。還有最近1-2個季度,國內新冠疫情反反覆覆,近期吉林、上海等地還未控制住。兩大因素疊加,且相互影響,消費場景減少,對於高端白酒的需求量自然受到了一定的衝擊(尤其衝擊商務招待,大致佔比總消費量的50%)。為何茅台經銷商會恐慌拋售,主要預期未來的消費可能還會很萎靡。

茅台終端價格的下跌,並不會影響茅台的業績。因為茅台的出廠價僅僅969元,離2600+的終端價還有巨大鴻溝。2022年前2個月,茅台營收和利潤均能實現20%以上的增長。

那為何茅台跌這麼多?主要還是還高估值的債。

去年218之前,茅台不足1年暴漲了150%,PE估值倍數一度去到了令人不可思議的73倍之巨。那時,白酒整體PE-TTM高達71倍,估值超100倍的有5家。

茅台這一波還好,業績基本面沒有惡化,主要是殺估值。其餘不少中高端酒企均在上演業績和估值雙殺局面。五糧液這波跌這麼多,除了擠估值泡沫外,還有就是公司下半年以來管理出了問題。四季度業績沒有預期那麼差,現在新上任的管理層,要看他做得怎麼樣,可以關注的指標是五糧液批價+經典五糧液批價。

還有茅台的漲價,暫時被證偽了。去年9月24日,新任董事長丁雄軍發表重磅講話:從市場角度看,茅台酒終歸是商品,價格形成遵循市場規律,受供求關係等多重因素影響,脱離價值規律本身是不科學的,茅台會遵循市場規律,呼應市場信號,反映合理價值。

丁總話落,市場便有相當強烈的漲價預期,9月27日一度逼近漲停。但2個季度過去了,漲價沒有任何一點消息。市場YY覺得要提高出廠價來遵循市場供需規律。沒想到啊,從那以後,茅台終端批價下跌了2個季度,來遵循供需規律。不過,茅台提價只是時間早晚的問題,茅粉再等等看。

02

機會

根據經營模式和商業模式的代表性,我們可以把上市企業分成傳統模式企業和未來模式企業。未來企業一定是擔負着產業重新定義的重任,且有能力重新定義產業未來的樣子。過去很多年,騰訊重新定義了通信模式,阿里京東重新定義商業格局,蘋果重新定義手機,特斯拉重新定義汽車,牧原定義養豬商業模式(自繁自養),茅台重新定義了白酒(兼金融和消費屬性)。

A股4000多家上市公司,哪些企業的商業模式才是最好的商業模式?有人説是茅台。要回答這個問題,我們需要從最核心的底層邏輯來剖析商業模式的優劣。

商業的目的是賺錢,好的商業模式就是能夠源源不斷賺更多的錢。從股票定價來看,就是源源不斷生產自由現金流,折現過來就是越來越有資本價值(DCF估值模型)。

自由現金流的基礎概念是企業在滿足了再投資需求之後剩餘的、不影響公司持續發展前提下的、可供企業股東和債權人分配的現金。即:(股權)自由現金流=税後淨利潤+攤銷折舊一資本性支出一營運資本追加額一債務本金償還+新發行債務。

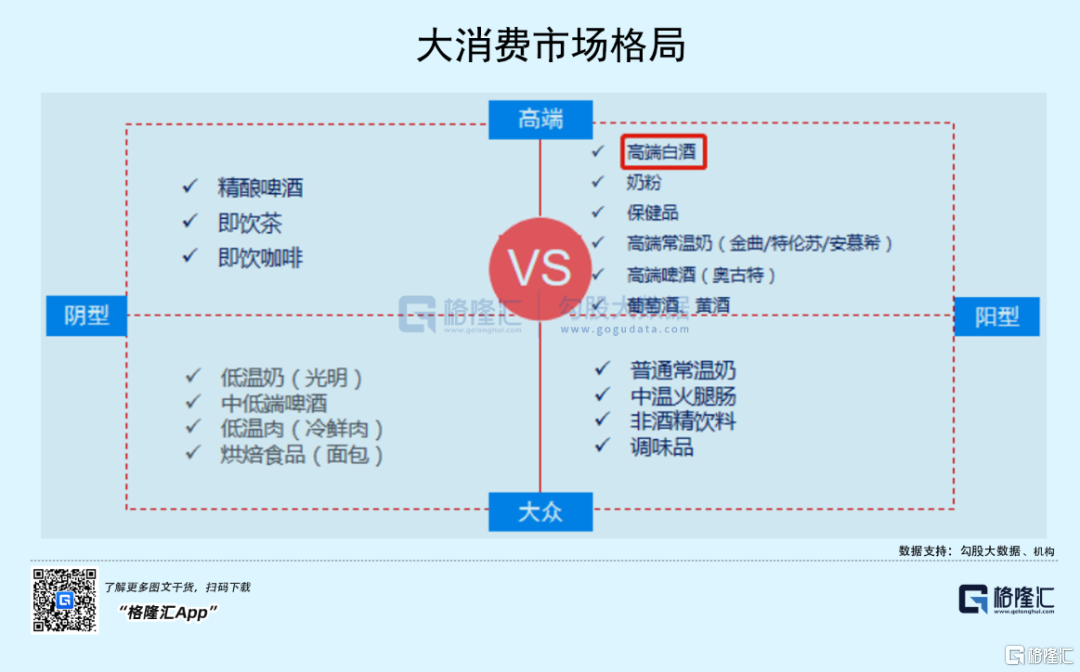

僅僅依靠少量投資就能取得大額收益的公司非常少,要麼具有極強的品牌,比如貴州茅台、海天味業,要麼具有壟斷的消費業,比如中國中免。大部分企業的成長需要依靠大量的投資才能取得,這是製造業的宿命。

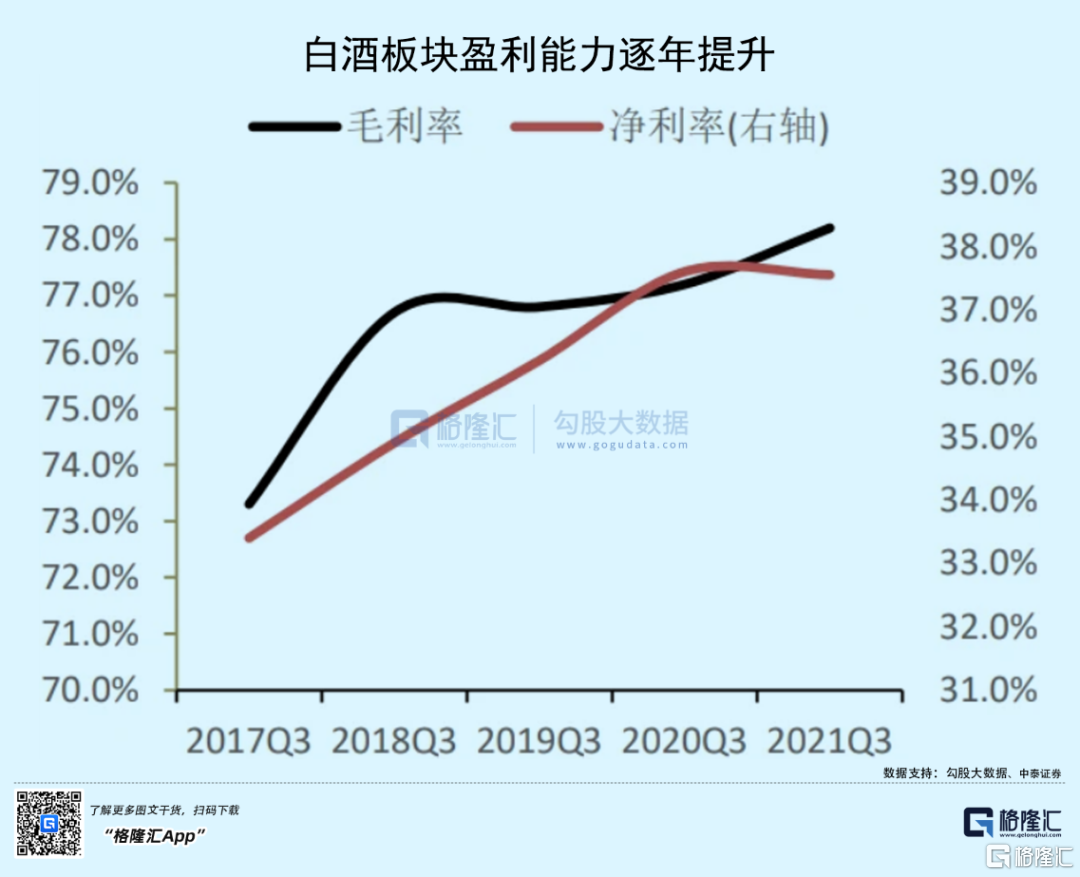

茅台為首的白酒賽道,屬於不需要什麼投資,沒有什麼負債利息,但可以賺取大量自由現金流的行業(淨利潤≈自由現金流)。這其實就算是非常好的商業模式。

在消費大行業中,白酒幾乎可以説是最好的細分賽道,尤其是高端白酒——強社交需求,價格帶很寬,品牌驅動漲價,運輸便利,銷售半徑大,容易擴張盈利。從以上分析來看,白酒在未來依舊具備良好的中長期投資價值。

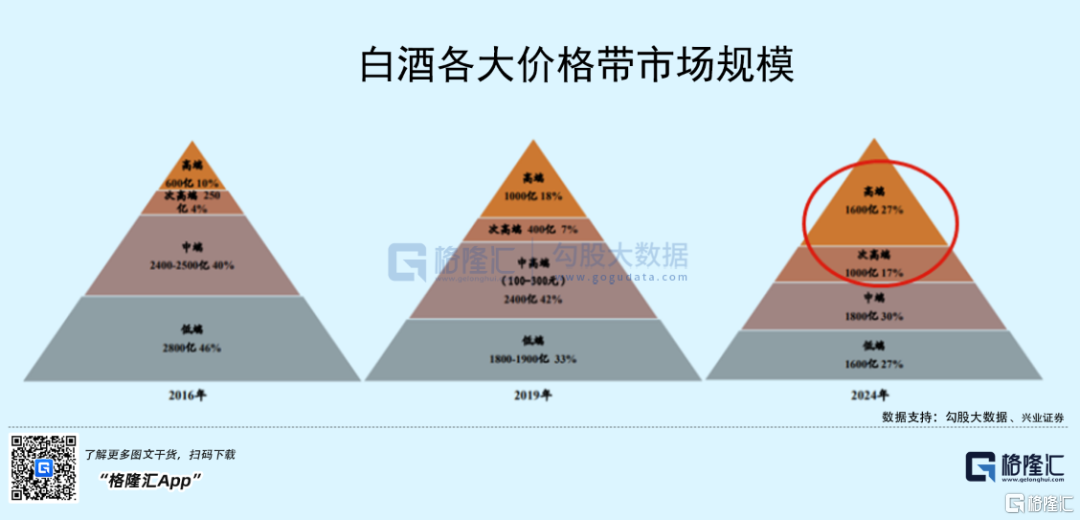

不過,中國白酒整體市場規模並沒有再度擴容,產量也在不斷下降,只有價格在分化,不斷往中高端方向升級演化。

6000億左右的白酒盤子,中高端白酒不斷在侵蝕中低端白酒的市場蛋糕。2016年,高端白酒規模為600億,2019年已經提升至1000億,預計2024年會抬升至1600億。另外,次高端從2016年的250億抬升至2019年的400億,預期2024年會膨脹至1000億。然而,中端與低端白酒規模在不斷縮水。

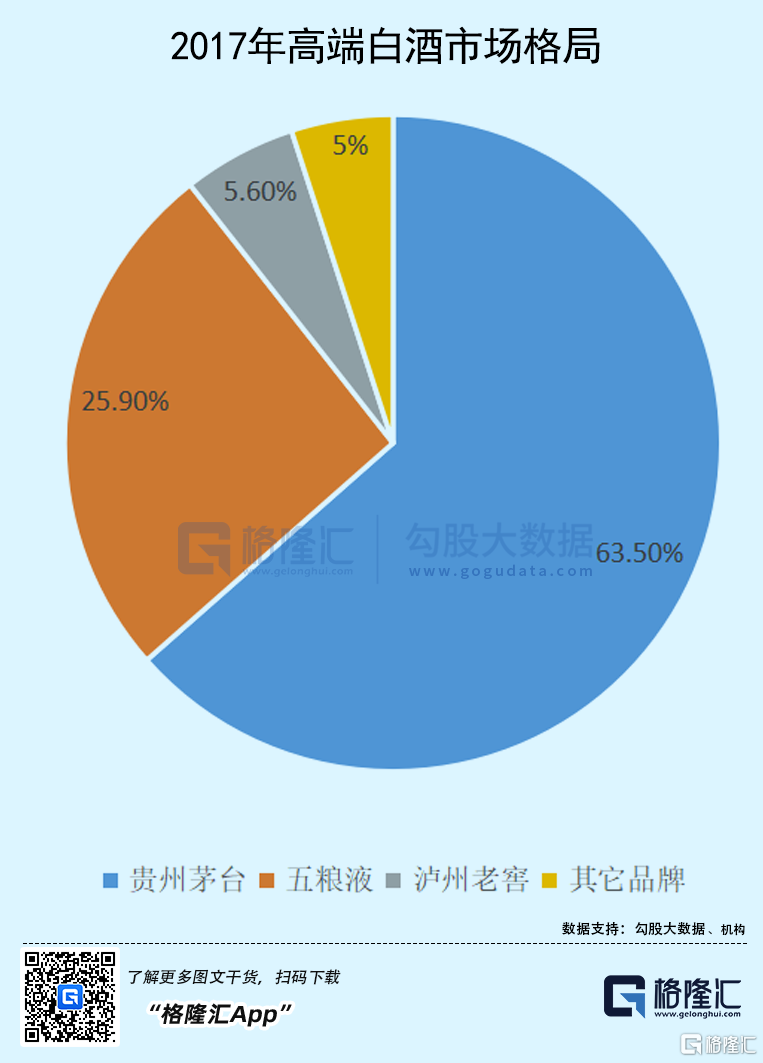

在高端白酒細分賽道中,在發生深刻變化。2012年,五糧液佔高端白酒市場規模的35%,茅台屈居第二僅28%。到了2017年,茅台已經攀升至63.5%,五糧液則下滑至25.9%。同期,瀘州老窖從9%下滑至5.6%。

次高端領域,也在發生集中度提升的邏輯。2012年,CR7包括水晶劍、紅花郎、夢之藍、甄釀八號、品味捨得、酒鬼紅壇、青花系列,佔比累計為50%。其中,水晶劍為20%,夢之藍為10%。到了2018年,CR7已經佔到次高端的70%,水晶劍擴張至30%,夢之藍擴張至18%。

很顯然,未來白酒的投資機會來源於中高端搶食中低端的市場蛋糕。除了茅五瀘,還有汾酒、酒鬼酒、捨得開始搶食一部分高端白酒的份額,應該還有不錯的機會,因為盤子相對較小,分一些蛋糕就可以維持多年的利潤增長。

03

尾聲

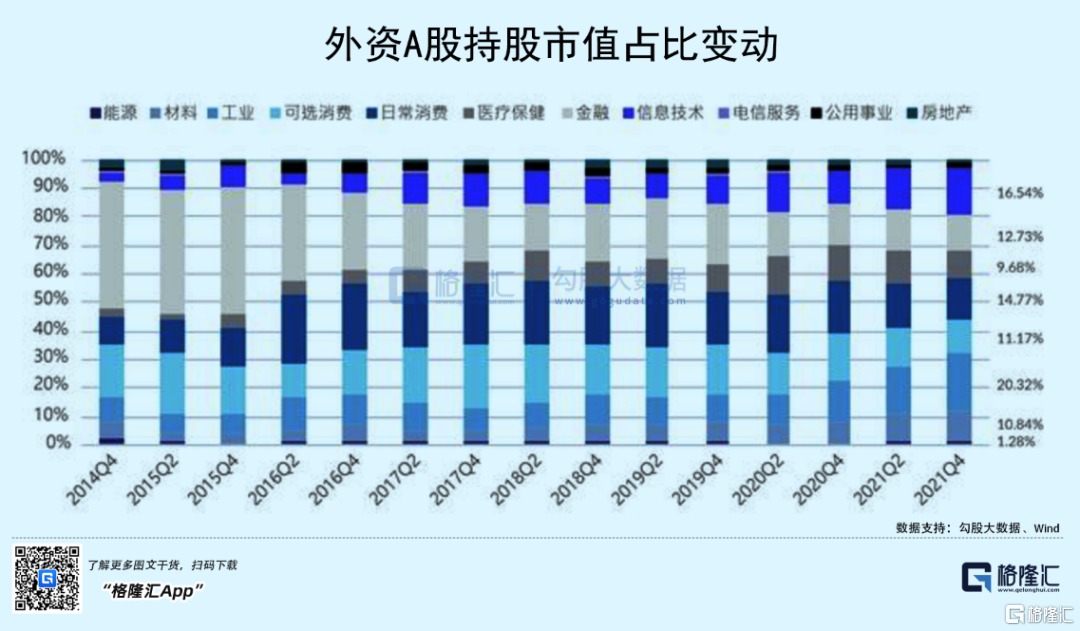

截止去年末,外資(北向資金、QFII、外資私募等)持有A股高達2.9萬億元,較2018年提升了2.75倍,佔流通A股比重將近4%。行業整體配置上,大消費行業(可選消費+日常消費)佔比最大,累計配置規模高達7500億左右,遠超工業、信息技術與金融行業。

其中,1.6萬億北向資金持有市值最多的行業,即是白酒,高達1972億元,佔總倉位的12.4%。其中,持有白酒TOP5分別為貴州茅台、五糧液、山西汾酒、瀘州老窖、洋河股份,分別持有1374億、319億、75.3億、66.2億、45.2億。

可見,外資是用真金白銀來表達對於白酒商業模式以及良好增長前景的態度。未來,不管是基民,還是股民而言,白酒或許是不可或缺的配置賽道。

當然,好賽道,好公司,還需要好的價格才有錢賺。去年218之前,市場瘋炒白酒,1年過去了,白酒才勉強擠掉了估值泡沫。當前,白酒估值仍然沒有絕對便宜,比如茅台切換到2022年的估值水平還有33倍。

高端白酒的估值底部不好言,大概率會隨着整個A股大盤見底而見底。今年是美聯儲加息與縮表的激進之年,A股其實可能還會下探去尋找“市場底”。果真如此的話,白酒可能還未調整到位。不過,對於中長期的價值投資者而言,茅台大而不老,當前估值合理,已經具備一些投資價值,且越跌越有吸引力。

More Content