本文來自格隆匯專欄:華創宏觀張瑜 作者:張瑜 陸銀波

主要觀點

1-2月工業企業利潤數據簡述

1-2月規模以上工業企業實現利潤總額1.15萬億元,同比增長5%。

量、價、利潤率拆分來看,利潤率大幅低於去年同期。PPI同比依然處於高位,2月為8.8%,1月為9.1%。工業增加值1-2月增速為7.5%。1-2月利潤率為5.97%,去年同期為6.47%,回落0.5個百分點。利潤率回落的原因主要來自成本端的上行,1-2月,成本收入比為83.9%,去年同期為82.9%。

1-2月工業企業利潤數據簡述:多數行業增收不增利

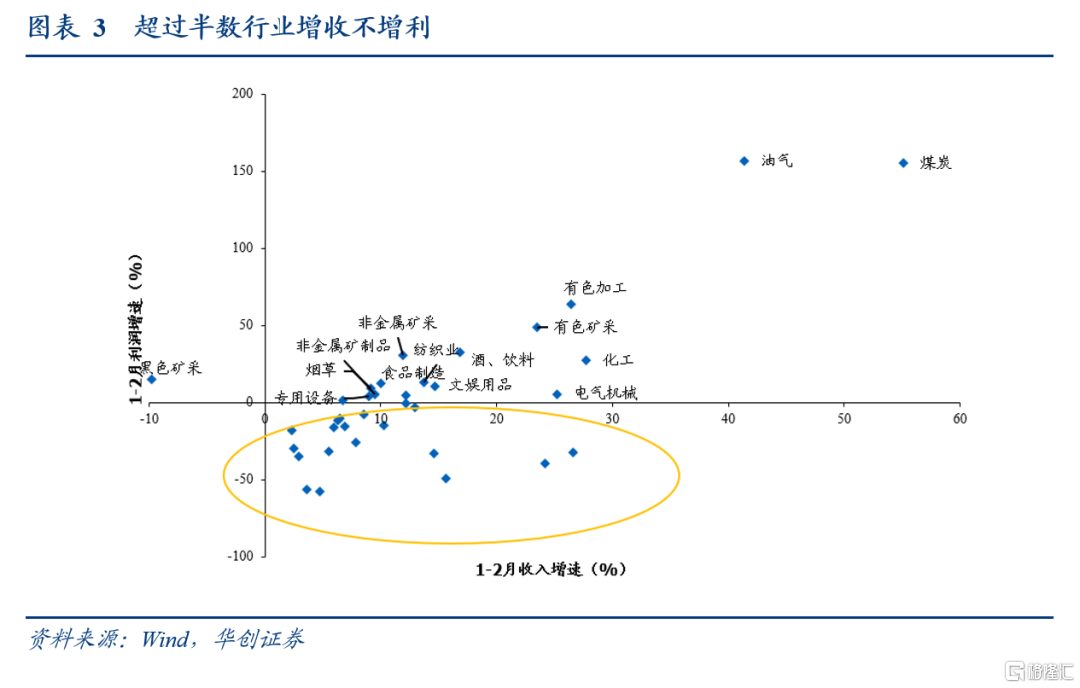

1-2月利潤的顯著特徵是增收不增利。

收入端,依然保持較高增長,1-2月同比為13.9%。但利潤端,整體增速降至5%。作為對比,2021年,收入端同比增長19.4%,但利潤端增長為34.3%。工業企業36個細分行業中,1-2月多達19個行業利潤同比為負。

增收不增利的原因主要是成本端上行。就工業企業整體而言,1-2月成本收入比為83.9%,比2021年1-2月高了1個百分點。就細分行業而言,1-2月工業36個細分行業毛利率基本全線回落(與2021年1-2月同期相比)。僅煤炭開採、油氣開採、有色金屬礦採、非金屬礦採、煙草製品、有色金屬冶煉等6個行業毛利率增加。

成本上行的主要原因是油的上漲。1-2月,PPI細分行業中,漲幅最大的是油氣開採業,環比上漲13%。油氣價格上漲,導致油氣產業的一些的下游行業,1-2月利潤大幅承壓。典型的是燃料加工業,1-2月利潤累計同比為-39.6%。相對而言,偏下游的一些消費品(成本與油關係不大的行業),1-2月呈現增收又增利的狀態,比如食品製造、酒飲料、煙草、文娛用品等。

每週經濟觀察

疫情:衞健委最新研判認為全球與中國疫情近期不會結束,要堅持外防輸入、內防反彈的總策略和動態清零的總方針不動搖。

內需:多地適度放鬆地產調控政策。一是房貸利率下調,據貝殼研究院數據,2022年3月其監測的103個重點城市主流首套房貸利率為5.34%,二套利率為5.60%,分別較上月回落13個、15個基點,創下2019年以來月度最大降幅;二是放貸週期縮短,3月103城平均放款週期在34天,較上月縮短4天,接近2020年三季度最快速度;此外,哈爾濱宣佈擬廢止2018年出台的主城區6區商品房限售政策,標誌着其樓市調控從金融端放鬆開始轉向“五限”放鬆。

外貿:3月中旬港口吞吐量增速下滑。沿海主要樞紐港口貨物吞吐量同比減少5.1%,其中外貿貨物吞吐量同比減少4.2%;沿海八大樞紐港口集裝箱吞吐量同比減少8.9%,其中外貿同比減少1.2%。美國貿易代表辦公室(USTR)發表聲明,宣佈重新豁免對352項從中國進口商品的關税,該新規定將適用於在2021年10月12日至2022年12月31日之間進口自中國的商品。

資金:本週美債十年期利率大幅上行30個bp,但國內長端利率抬升並不明顯目前,中美十年國債利差收窄至32個bp。

財政:Q1新增專項債發行已佔提前下達限額89%。

風險提示:

俄烏衝突持續擴大帶動油價上行。疫情進一步擴散影響施工與消費。地產持續下行。美聯儲貨幣政策超預期收緊。

正文

一、成本高企:多數行業增收不增利

1-2月利潤的顯著特徵是增收不增利。

收入端,依然保持較高增長,1-2月同比為13.9%。但利潤端,整體增速降至5%。作為對比,2021年,收入端同比增長19.4%,但利潤端增長為34.3%。工業企業36個細分行業中,1-2月多達19個行業利潤同比為負。

增收不增利的原因主要是成本端上行。就工業企業整體而言,1-2月成本收入比為83.9%,比2021年1-2月高了1個百分點。就細分行業而言,1-2月工業36個細分行業毛利率基本全線回落(與2021年1-2月同期相比)。僅煤炭開採、油氣開採、有色金屬礦採、非金屬礦採、煙草製品、有色金屬冶煉等6個行業毛利率增加。

成本上行的主要原因是油的上漲。1-2月,PPI細分行業中,漲幅最大的是油氣開採業,環比上漲13%。油氣價格上漲,導致油氣產業的一些的下游行業,1-2月利潤大幅承壓。典型的是燃料加工業,1-2月利潤累計同比為-39.6%。相對而言,偏下游的一些消費品(成本與油關係不大的行業),1-2月呈現增收又增利的狀態,比如食品製造、酒飲料、煙草、文娛用品等。

二、1-2月工業企業利潤數據點評

(一)整體情況:利潤率大幅低於去年同期

1-2月規模以上工業企業實現利潤總額1.15萬億元,同比增長5%。去年12月,利潤總額兩年平均增速為11.9%。庫存方面,截止至2月,庫存同比為16.8%,前值為17.1%。分所有制看,1-2月國企增速為16.7%,外企為-7.2%,私企為-1.7%。

量、價、利潤率拆分來看,利潤率大幅低於去年同期。PPI同比依然處於高位,2月為8.8%,1月為9.1%。工業增加值1-2月增速為7.5%。1-2月利潤率為5.97%,去年同期為6.47%,回落0.5個百分點。利潤率回落的原因主要來自成本端的上行,1-2月,成本收入比為83.9%,去年同期為82.9%。

(二)行業情況:利潤結構再次惡化

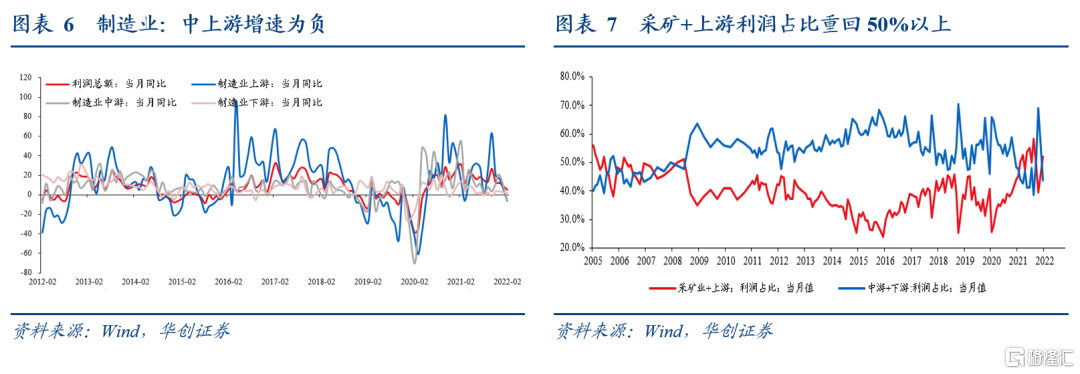

從利潤佔比來看,採礦+製造業上游1-2月為52%,去年全年是49.3%。去年12月是39.4%。其中,煤炭1-2月利潤佔比為12.8%,再次成為最賺錢行業。油氣開採利潤佔比大幅提升至5%。

從利潤同比增速來看,1-2月採礦業累計增速為132%,製造業累計增速為-4.2%,電熱氣水行業增速為-45.3%。製造業上游增速為-6.4%,中游增速為-5.9%,下游增速為1.78%。

三、疫情現狀:疫情仍在發展階段

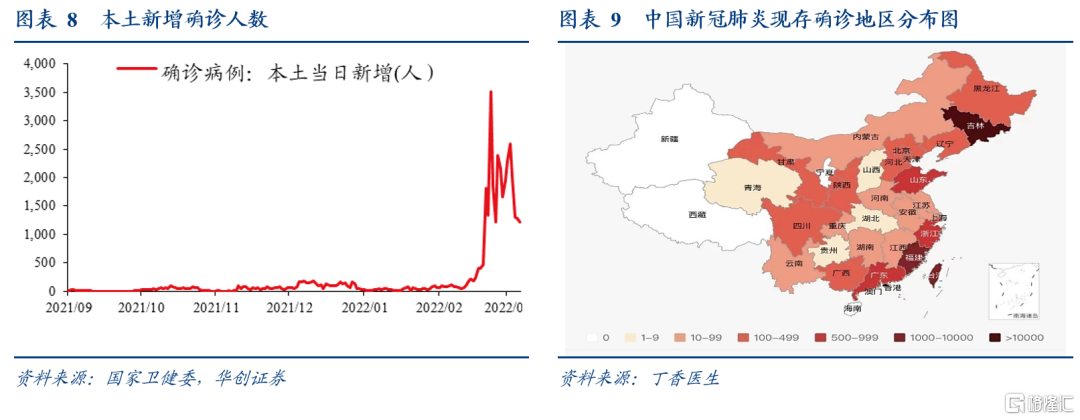

本土疫情已經在多地蔓延,尤其是吉林、上海、廣東、福建等地,每日新增確診、無症狀感染者數量較多。3月26日,中國內地新增本土病例1217例(吉林1071例,上海47例,遼寧28例,天津16例,河南14例,河北10例,黑龍江8例,湖南4例,安徽2例,江西2例,廣東2例,甘肅2例,北京1例,江蘇1例,浙江1例,福建1例,雲南1例,陝西1例)

衞健委最新研判認為全球與中國疫情近期不會結束,要堅持外防輸入、內防反彈的總策略和動態清零的總方針不動搖。3月25日,國務院聯防聯控機制召開新聞發佈會,相關負責人表示:當前,全球新增確診病例連續第二週反彈,我國新增本土感染者數量仍處於高位,波及地市範圍持續增大,疫情仍在發展階段。要繼續堅持“動態清零”總方針不動搖,將防控措施落實到每一個環節,徹底阻斷疫情社區傳播,儘快實現社會面清零。

四、每週經濟觀察

(一)需求:樓市政策放鬆力度和範圍有所增大

螺紋消費:本週螺紋表需307萬噸,較上週變化不大,年同比降幅27%。根據我的鋼鐵網調研情況:受疫情影響,螺紋到貨週期有所延長,表觀消費量較實際消費量或偏大。

地產政策:多地適度放鬆調控政策,政策力度和範圍不斷增大。一是房貸利率下調,據貝殼研究院數據,2022年3月其監測的103個重點城市主流首套房貸利率為5.34%,二套利率為5.60%,分別較上月回落13個、15個基點,創下2019年以來月度最大降幅;二是放貸週期縮短,3月103城平均放款週期在34天,較上月縮短4天,接近2020年三季度最快速度;此外,哈爾濱宣佈擬廢止2018年出台的主城區6區商品房限售政策,標誌着其樓市調控從金融端放鬆開始轉向“五限”放鬆。

地產銷售:受疫情影響房地產成交延續下行態勢,環比降幅擴大。本週(3.19-3.25)30大中城市商品房成交面積210萬平方米,環比(上月)下降20.6%,同比下降32.1%,上週商品房成交環比降幅17.7%。

土地成交:3月14日至3月20日當週,百城土地成交面積136萬平方米,環比(上月)下降29.6%,同比下降69.6%。土地溢價率2.44%,3月前兩週分別為2.94%、5.55%。

(二)生產:水泥及螺紋價格小幅上漲

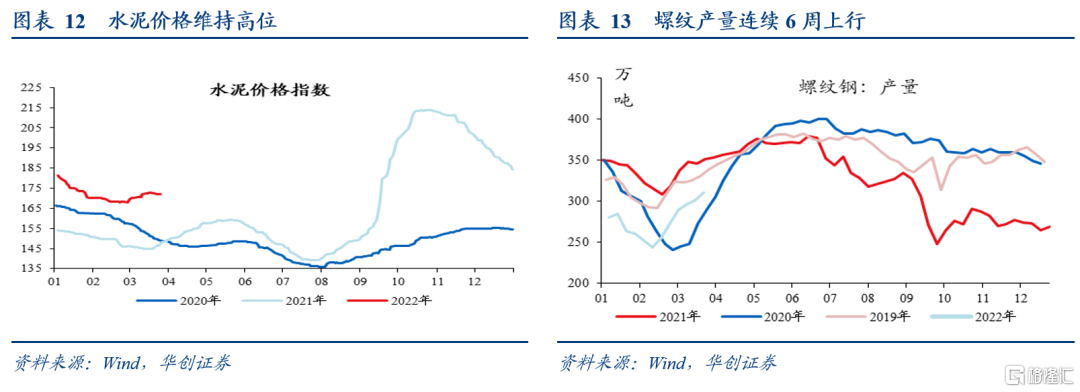

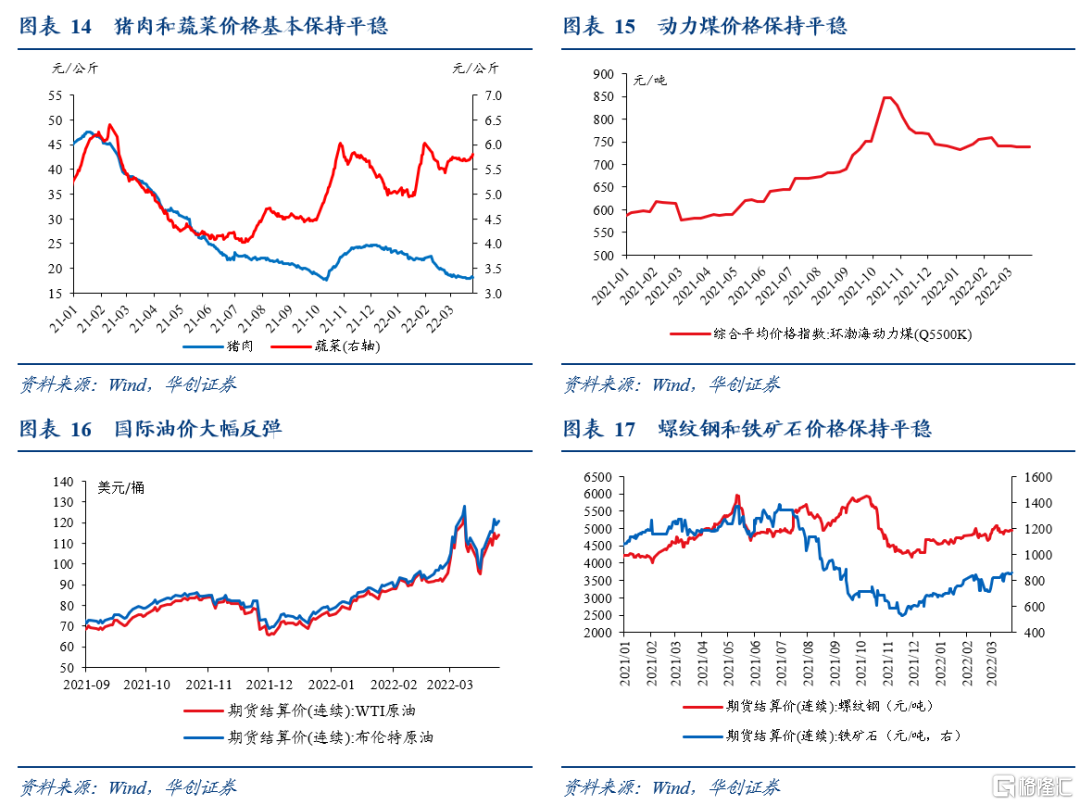

水泥:受煤價及物流成本上升等影響,水泥價格維持高位。本週全國水泥價格指數較上月環比上漲2.4%,較去年同期上漲16.6%。

螺紋:產量連續6週上行,總庫存出現累庫,價格小幅上漲。產量方面,本週螺紋鋼產量311萬噸,連續6周處於恢復性回升態勢,較去年同期低11.5%;庫存方面,社會庫存連續3周下滑,廠庫受疫情影響有所回升,總庫存環比上週增加3.76萬噸,結束前兩週去庫趨勢;成本支撐及穩增長預期下,近期螺紋價格小幅上漲,螺紋鋼:HRB400 20mm:上海 3月25日價格為4980元/噸,環比上月上漲4.8%。

開工率:瀝青及汽車開工率出現分化。瀝青本週開工率27%,較上週抬升2個百分點,但仍處於歷史低位,去年同期為44.5%;汽車開工率方面,本週半鋼胎為72.2%,與去年同期持平,全鋼胎開工率為56.6%,低於去年同期的78.0%。

(三)物價:油價上漲和不確定性正在影響全球物流成本

菜籃子價格保持穩定,受疫情影響較小;豬肉價格維持底部震盪走勢。本週豬肉平均批發價上漲1.2%,整體上繼續維持底部震盪趨勢,全國豬糧比價為4.26,已連續6周處於過度下跌一級預警區間;蔬菜平均批發價基本小幅上漲2.1%;水果和雞蛋平均批發價分別下跌1.3%、0.8%。值得一提的是,近期全國散發疫情較為嚴重,但菜籃子價格整體保持穩定。以上海為例,當下疫情防控形勢較為吃緊,為穩定菜籃子價格,上海市市場監管局、市發展改革委於3月25日聯合下發《關於疫情防控期間認定哄抬價格違法行為的指導意見》並立刻執行,明確不得借疫情之機獲取不當超額利潤。

港口動力煤價和動力煤期貨價格保持平穩,前兩月我國進口煤同比降幅較大。本週環渤海動力煤(Q5500K)綜合平均價格指數收於738元/噸,持平上週;動力煤期貨結算價收於845元/噸,下跌0.8%。因印尼出口限制、疫情影響蒙煤進口,2022年1-2月,我國進口煤炭3539萬噸,同比下降14%。

國際油價大幅反彈。價格方面,本週美油和布油期價分別收於113.9和120.65美元/桶,分別上漲8.8%、11.8%。庫存方面,3月18日當週,美油庫存下降250.8萬桶,降幅約0.6%。成本方面,油價上漲和不確定性正在影響全球物流成本,本週三高麗海運宣佈從4月1日起上調低硫燃油附加費;上週日MSC公司宣佈,從4月15日起將對所有亞洲交易的現貨和季度合約,按兩週而不是每月費率重新計算全球燃油附加費。

主要工業金屬價格整體保持穩定。本週螺紋鋼期價收於4954元/噸,上漲0.2%,鐵礦石期價收於855元/噸,上漲0.5%;LME3月期銅價和期鋁格收於10235美元/噸、3590美元/噸,分別上漲0.7%、5.6%。

(四)貿易:3月中旬港口吞吐量增速下滑

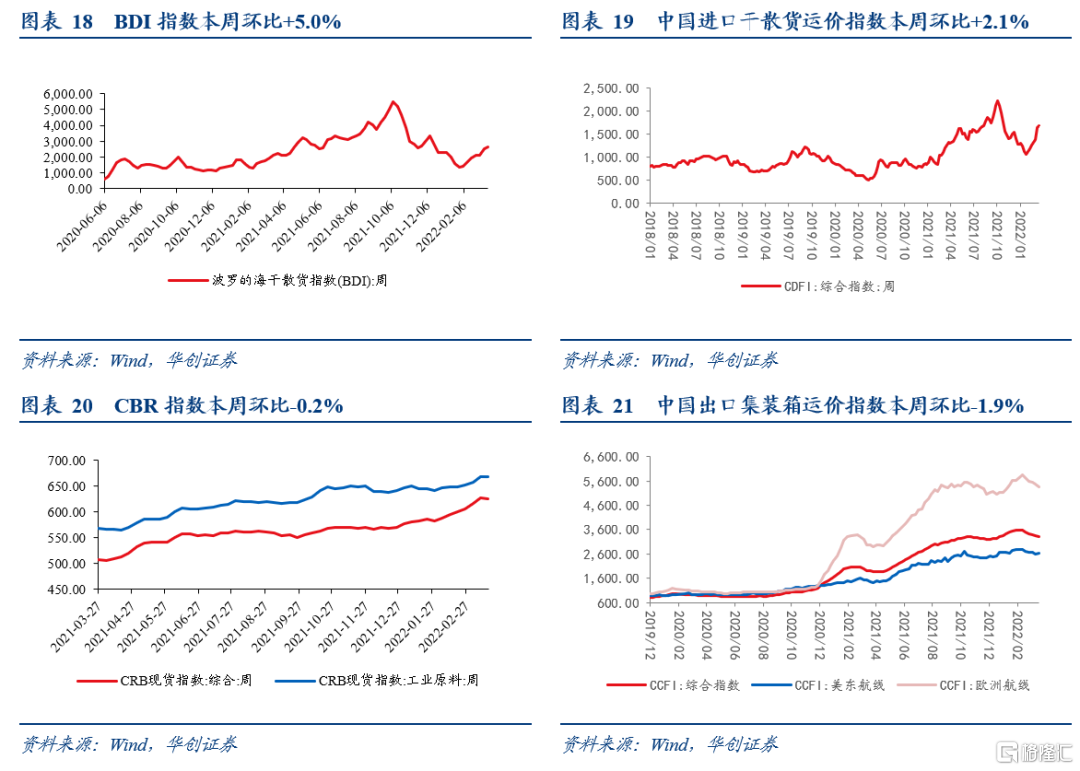

BDI指數本週環比-2.9%;CRB現貨指數與工業原料指數本週環比+0.9%、+1.2%;中國進口乾散貨運價指數本週環比-1.2%;中國出口集裝箱運價指數本週環比-0.8%,其中美東航線與歐洲航線運價指數分別環比-0.2%、-1.6%。

3月中旬港口吞吐量增速下滑。沿海主要樞紐港口貨物吞吐量同比減少5.1%,其中外貿貨物吞吐量同比減少4.2%;沿海八大樞紐港口集裝箱吞吐量同比減少8.9%,其中外貿同比減少1.2%;近期多地出現大風降温天氣以及新冠肺炎疫情對碼頭生產帶來顯著影響。大宗商品方面,重點監測沿海港口原油吞吐量同比減少3.8%,降幅較前期大幅收窄;金屬礦石吞吐量同比增加3.0%。

美國貿易代表辦公室(USTR)發表聲明,宣佈重新豁免對352項從中國進口商品的關税,該新規定將適用於在2021年10月12日至2022年12月31日之間進口自中國的商品。去年10月USTR宣佈擬重新豁免549項中國進口商品的關税,在經過公眾徵詢後決定對其中的352項商品進行豁免確認。

韓國3月前20天出口同比增長10.1%;剔除開工日因素,日均出口額同比增長26.4%。在不剔除開工日因素的各品類數據中,半導體出口額同比增長30.8%,石油製品同比增長79%,無線通信設備增長8.1%,而乘用車出口額同比下滑18.1%,汽車零部件下滑9.1%。

(五)地方債:提前批專項債Q1發近9成,3月發行大超計劃

實際發行更新:新增專項債單週發行回落,Q1新增專項債發行已佔提前下達限額89%。3月28日當週計劃發行新增地方債868億,其中一般債36億,專項債832億;3月累計發行新增地方債(含已公佈未發行)4925億,其中一般債720億,專項債4205億。

發行計劃更新:3月新增專項債發行大超計劃,多地開始披露二季度地方債發行計劃。截至3月27日,從23個省市已披露的Q1地方債發行計劃看,1~3月新增專項債分別計劃發行3919億(實際發行4844億)、3186億(實際發行3931億)、2609億(截至3月27日已知發行4205億)。此外,截至3月27日,已有福建、甘肅、海南、重慶、貴州、浙江、吉林、雲南、山西、山東、寧波等多地公佈二季度地方債發行計劃。結合財政部此前“正抓緊測算分配分地區限額”表述,預計本月末下月初將有更多地方計劃披露。

(六)資金:美債利率快速上行

截至3月25日,DR007收於2.2160%,DR001收於1.9796%,較上週環比分別變化+15.44bps、-0.74bps。本週央行淨投放資金500億,下週到期資金量為1900億。由於週五開始7天資金利率跨季,因此7天利率上行明顯。根據當前央行的投放行為和力度觀測,預計下週央行將進一步加大投放以維持資金平穩過季。

截至3月25日,1年期、5年期、10年期國債收益率分別報2.1632%、2.5756%、2.7972%,較上週環比分別變化+5.26bps、+3.74bps、+0.45bps。本週美債利率快速上行,長端利率周內上升約30bp,但國內長端利率抬升並不明顯。

More Content