3月24日,海天味業發佈2021年成績單。管理層不再有過去的風清雲淡自逍遙,反而多了幾許惆悵幾許離傷。

管理層在年報中“哭訴”當前惡劣的經營環境:報吿期是公司三五規劃的第三年,也是極其困難的一年,這一年外部環境發生了非常大的變化,新冠疫情餘波未平、消費需求疲軟、各種原材物料價格上漲、社區團購惡性競爭、限電限產導致供應趨緊等等,企業經營環境複雜而嚴峻,公司面臨前所未有的挑戰。

他們還認為,海天要加快市場轉型發展,從存量裏搶奪增量;眼睛向內,全方位降本增效……其實,中國調味品市場在過去數年維持年複合7%以上的較高增長。行業似乎還有不錯的增量蛋糕,但為何管理層要如此表態?

來源:海天年報

字裏行間,讓我們很明顯感受到管理層的危機意識以及對海天未來業務增長的深切擔憂。

01

最差業績

2021年,海天營收250億元,同比增長9.71%,增速創下2010年有業績披露記錄以來的最低水平。過去12年,有9年營收增速都是超過15%。去年歸母淨利潤為64.3億元,同比增長僅4.09%,增速創下2011年以來最低水平。過去11年,有9年增速超過20%。

單看去年第四季度,營收同比增速22.8%,歸母淨利潤同比增速7.19%,較2、3年季度均有不小的改善。主要邏輯之一是四季度產品提價帶動經銷商備貨。

去年海天銷售毛利率為38.66%,同比下滑3.51%,創下2013年以來的新低(2014年上市的)。主要邏輯是上游原材料上漲過猛,營收成本直接材料上漲高達18.17%。而四季度毛利率38.1%,環比提升2個百分點,主要邏輯是下游產品漲價,轉嫁了一部分壓力給消費者。

銷售淨利率為26.68%(創2019年以來新低),同比下滑1.44個百分點,下滑幅度小於毛利率。其中,三費總費用率為4.67%,同比2020年下滑1.19%,其中銷售費用率和財務費用率分別下滑0.56%、0.62%。諸如管理層所言,海天刀刃向內,降本增效。

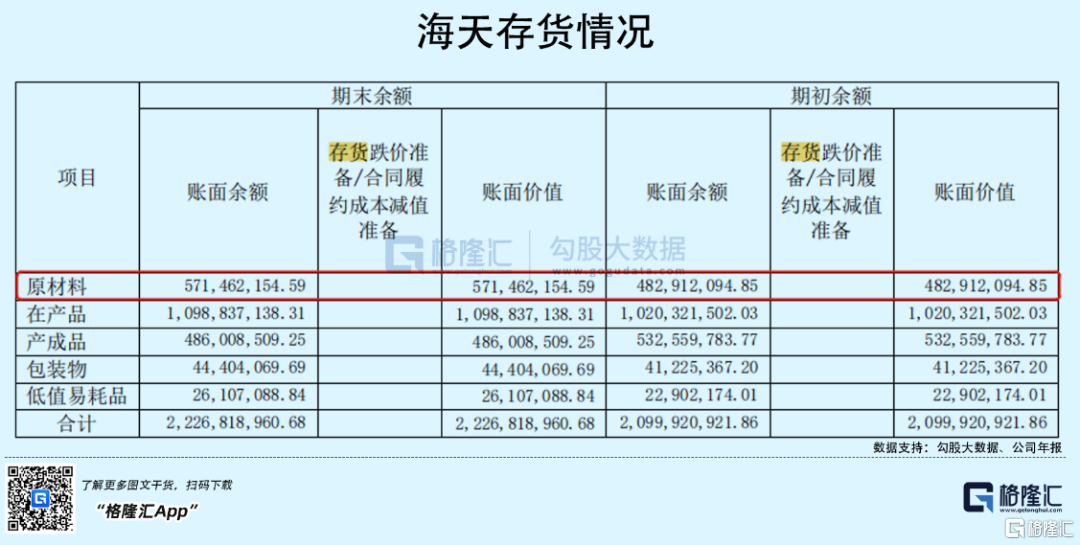

截止去年末,海天的合同負債(預收賬款)為47.09億元,同比小幅提升5.77%。而去年年中一度出現合同負債負增長的情況,為2014年上市以來首次。而四季度提價後,經銷商提貨明顯,合同負債在四季度提升了19.2億元。這減輕了存貨的壓力,年末為22.27億元,較2020年小幅提升1.27億元,較去年年中均有改善。

整體而言,2021年的成績單可謂是10餘年來增長表現最差的。但相比中炬、千禾、加加等同行又要好很多。畢竟面臨外部嚴峻形勢,海天作為行業龍頭應該是最抗壓的。

02

中期不利

2022年的海天會比2021年更好嗎?

從管理層希望值來看,2022年目標營收280億,利潤目標74.7億,計劃均增長12%。但這樣的計劃成績相比過去20%以上的高速增長並不出色,不過增速絕對值已經相當高了。能否完成業績目標,今年仍然面臨重大挑戰與不確定性。

海天味業的成本主要由大豆、白糖、PET和玻璃構成,2019年佔比分別為18%、14%、12%、12%。2021年,美大豆主力合約一年大漲超過44.5%。而今年不到3個月,美大豆在去年高位水平再度大漲逾25%。並且,隨着俄烏衝突的拉鋸戰,全球糧食危機初現端倪,大豆價格還有望繼續攀升。而其餘三種主要原材料也都處在歷史比較高的水平上。

為了應對原材料上漲,海天在2021年加大了原材料的庫存。年末賬面餘額為5.71億元,較2020年大幅增長18.33%。但今年原材料端對於公司盈利的侵蝕可能依然存在。

除此之外,在新冠疫情持續零星爆發的大背景下,社會消費萎靡,需求端對於海天也是一大挑戰。

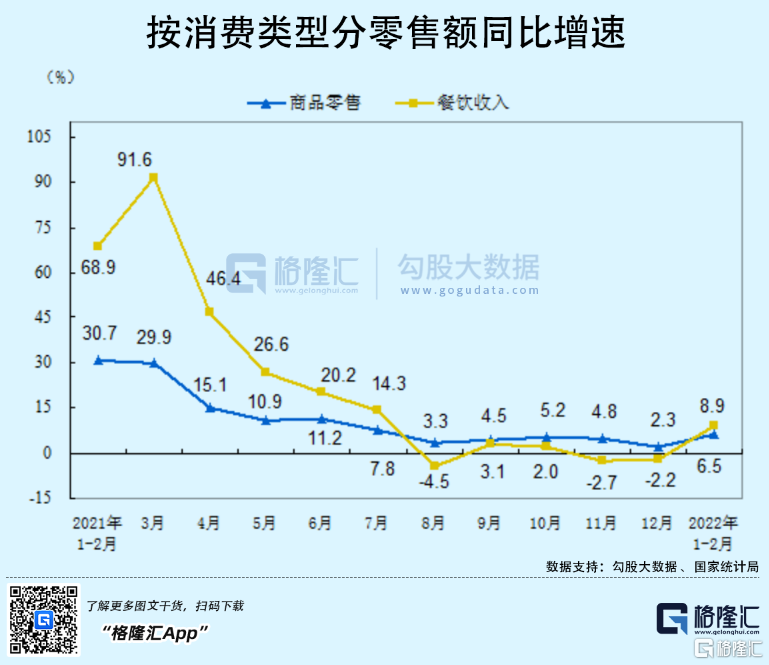

2022年1-2月,社會消費零售同比增速6.7%(扣除價格因素,實際增長4.9%),環比去年12月末的1.7%有一個較大的環比增長。但這主要是因為春節效應。其實,疫情之後的2年(2020-2021年),兩年平均消費增速僅僅只有3.9%,遠遠低於疫情之前的8-9%。

社零中,2021年餐飲收入4.6895億元,同比增長18.6%,但相較於2019年幾乎是0增長。可見,疫情衝擊大背景下,社會消費較為萎靡,線下餐飲消費受傷是相對最深的。

要知道,餐飲渠道佔中國調味品市場銷售的56%。餐飲消費起不來,對於醬油的需求自然會很疲軟。並且,海天餐飲渠道更是佔比高達60%,而競爭對手中炬、千禾則主要聚焦在家庭消費渠道上。

按照目前疫情的態勢,去年餐飲消費疲軟在未來幾年或許都會是常態。並且,從更長遠的維度看,由於國內居民的負債太高(主要是房產),消費的整體增長應該是持續下台階的。

新冠疫情餘波未平、消費需求疲軟、各種原材物料價格上漲,這些管理層所言的利空因素會在2022年持續存在。

03

社區團購

面對社區團購的猛烈攻勢,海天於2021年6月開始“被迫”參與線上渠道的惡性競爭中。去年全年,海天線上渠道銷售收入7.04億元,同比大增85.2%,佔總營收的比例為2.8%。線上的毛利率為37.31%,比線下足足少2.55個百分點。

在《海天炸雷:YYDS從來都是騙人的》一文中,分析到社區團購對於快消品依靠線下經銷渠道的衝擊:

首先,社區團購會分走流量蛋糕,會衝擊原有經銷渠道體系。其次,社區團購還會導致快消品公司原有的定價體系錯亂,且有可能助推行業價格戰,拉低行業整體產品均價,阻礙產品的提價週期,因為社區團購以便宜、低價為主要賣點。過去,快消品公司有自己的經銷體系,會比較好的執行公司既定的經營、提價等戰略,掌控力和話語權都是很強的。但到了少數幾個強勢平台端上,話語權將明顯被削弱。

當前,社區團購並沒有因為“不要惦記幾捆白菜”的媒體提醒以及市場監管總局的“九不得”而停下飛奔的腳步。

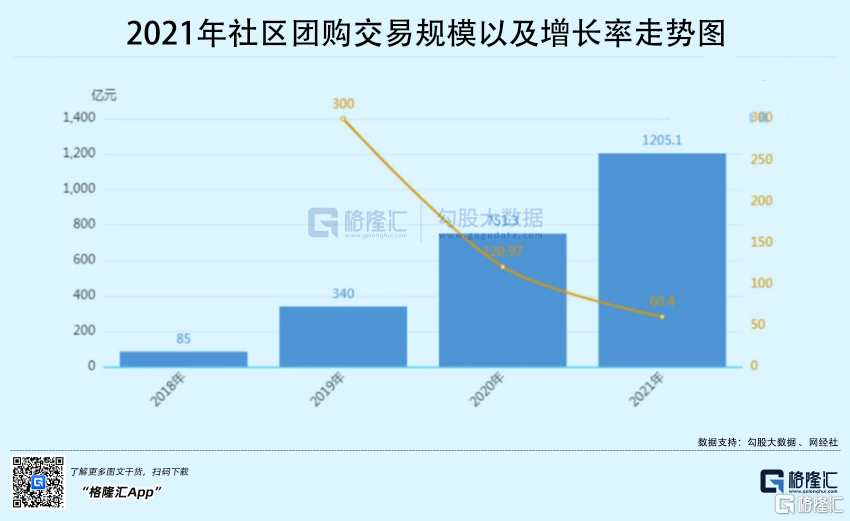

據網經社數據,2021年中國社區團購行業交易規模高達1205億元,同比大增60.4%。社區團購用户人數達到6.46億人次,同比增長37.44%。去年全年人均消費額為206元,同比增長29%。

網經社的數據可能低估了社區團購的爆發力。據2021年中國生鮮零售大會上何迪披露,2021年5家頭部社區團購玩家公佈的營收目標為6300億元,如果完成50%,即全年市場規模為3150億元。而全國TOP10的線下商超2020年全年收入5136億元,佔中國快消和生鮮類零售總額的12%。按照這個比例計算,5家社區團購從TOP10商超手中搶走了378億元的市場規模。

社區團購只是一種線上渠道,它做大做強了,搶的線下商超、農貿、小商販等的生意。隨着疫情的零星持續發展,培養起消費者的線上購買習慣以及平台型企業的主動出擊,社區團購規模還會繼續膨脹。這可能對於依靠線下生意模式的快消品產生不可預知的重大沖擊與影響。

今年以來,人人樂、華聯綜超、永輝超市等零售企業先後發佈業績預吿,“社區團購”成為虧損原因中頻頻提到的詞彙。其實,早在去年年中,一大批快消品公司感受了社區團購的衝擊和壓力。鹽津鋪子、加加食品、三隻松鼠、藍月亮、金龍魚、中炬高新、周黑鴨等在不同場合表示:低估了社區團購對於傳統商超渠道的衝擊,進而影響了利潤。

海天呢,自然也被迫捲入線上社區團購的惡戰中。要知道,海天之所以有今天的地位,其中核心競爭力之一便是在過去很多年建立了龐大的線下經銷網絡。據年報披露,網絡覆蓋全國31省市,320多個地級市,2000多個縣級市場,產品遍佈全國各大連鎖超市、各級批發農貿市場、城鄉便利店、零售店。截止2021年末,海天在全國的經銷商數量高達7430家,較2020年末繼續增加379家,再創歷史新高。而同行,中炬高新、千禾味業經銷商數量僅有1500家左右,跟海天不是一個量級。

只有下沉市場,讓更多的經銷商觸達到更多老百姓購買調味品的購物場景,才能維持業績的快速增長。這是過去海天的基本盤,亦是海天的核心競爭力之一。

但現在,社區團購巨頭殺出來了,且勢頭越來越猛,在一定程度上會削弱海天的經營體系以及長遠核心競爭力。

快銷渠道正在鉅變,不知道海天的管理層做好了充分準備沒有。前車之鑑,格力還在渠道改革中苦苦掙扎。過去很多年,格力經銷體系非常成熟與完善,助力業績持續高速成長,但電商新渠道出現過後,原有深度捆綁的經銷渠道反而成為了競爭劣勢,格力幾年前調轉船頭大力轉型電商新零售,但渠道改革至今仍未有顯著成效。

04

尾聲

海天是一隻現金奶牛,賺取的利潤往往都會是自由現金流,其商業模式優於A股大多數行業白馬。在基本盤沒有大動搖的背景下,內外資仍然保持了相對樂觀的態度。

目前,北向資金持有海天市值6.84%,保持在歷史較高水平上,位列所有A股重倉股第14名。

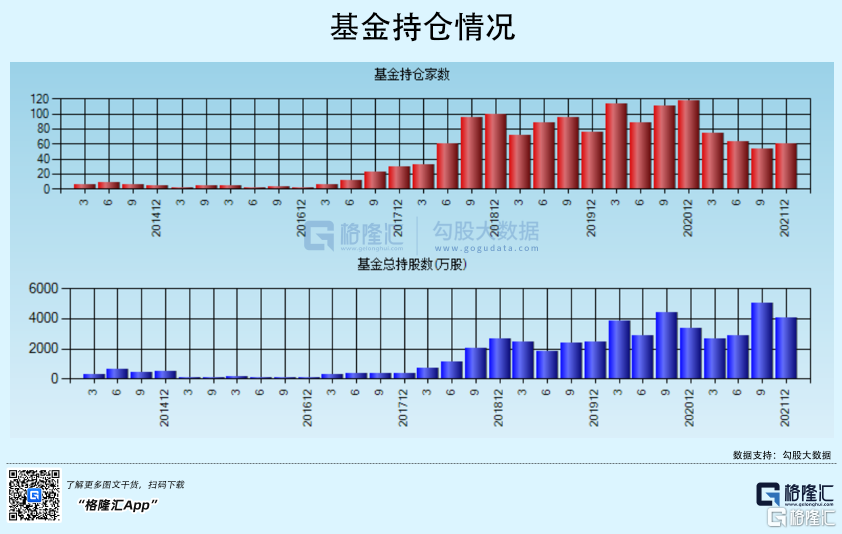

內資機構方面,公募基金去年末持有海天4058.93萬股,較去年三季度小幅減倉982萬股。按照最新股價,持有市值為36億元左右。

但目前,海天最新PE(TTM)高達56.74倍,仍然處於2014年上市以來的相對高位水平。在業績增速整體下台階的大背景下,當前估值應該仍然會有不小的下行空間。

2022年對於海天以及它的投資者而言,應該依舊會是難熬的一年。

More Content