本文來自格隆匯專欄:中金研究,作者:郭朝輝 孫揚

摘要

全球重要農產品低庫存背景下,不利天氣疊加地緣衝突加速推升國際糧價

自2020年新冠疫情爆發以來,國際農產品及化肥等農資價格不斷走高。截至2022年2月,FAO全球食品價格指數已突破2011年高位,全球食品通脹嚴重。我們認為,造成海外農產品價格持續走高的主要原因:一是新冠疫情對全球農業生產已造成實質性影響,各國為控制疫情采取的邊境封鎖、物流限制等措施影響了農業生產及糧食供應鏈穩定性,導致全球多種農作物庫存及產量持續下滑,供給擔憂日益加劇;二是近年來全球極端氣候頻發,農作物增產預期遲遲不能兑現,庫存修復十分艱難;三是地緣衝突造成全球貿易鏈階段性受阻,進一步加劇地區間農產品供需失衡,推升價格不斷走高。

當前,俄烏衝突局勢尚不明朗,全球糧食供給正遭遇嚴峻挑戰,國際形勢繼續發生深刻複雜變化,習總書記強調“糧食安全是‘國之大者’,吃飯問題絕對不能指望依靠國際市場來解決。我國既是糧食生產大國,也是重要的糧食進口國,面向未來,我國糧食安全的基礎需要進一步鞏固和增強,保證糧食安全的任務仍十分艱鉅”。通過基本面分析,我們發現我國糧食安全保障能力較強,表現為:糧食總量充裕,口糧(稻穀和小麥)供給絕對安全,“壓艙石”功能凸顯;玉米雖然存在產不足需的狀況,但通過進口補充及替代消費能夠實現供需平衡,總體供應有保證;作為油料作物,大豆進口依存度較高,為強化調控能力,國家已在政策上有所傾斜,擴大大豆和油料生產[1]。

最後,我們認為我國農業仍體現出一定“大而不強”的特徵,通過對農業政策文件的梳理,我們認為農業現代化將是引領行業發展的主線之一,這其中包括集約經營、耕地改革、科技賦能等多方面深化發展。向前看,我們認為農業現代化將持續推動行業提效,並因此增強行業競爭力,保障我國糧食安全。

我國糧食供給充足,“三道防線”保障安全

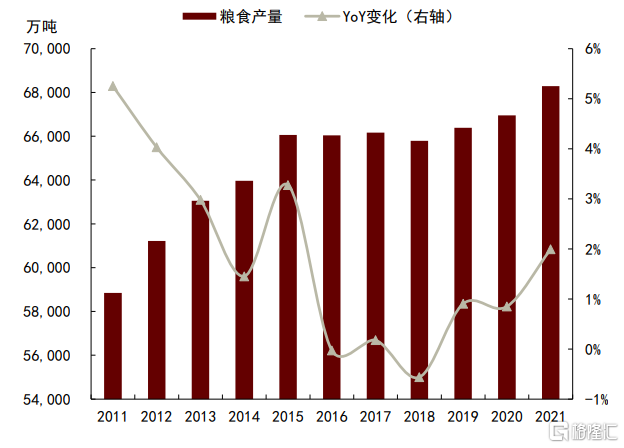

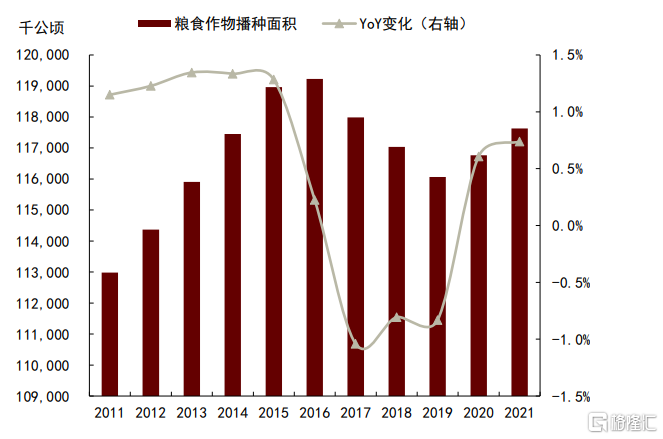

► 從我國糧食供給現狀來看,2021年全年糧食產量為68285萬噸,同比增長2%;糧食作物種植面積經歷了2017-2019年縮減後,自2020年開始恢復,截至2021年,我國糧食播種面積為11763萬公頃,同比上漲0.74%。我國糧食產量佔全球糧食總產量的23.5%,供給較為充裕;從我國糧食消費情況來看,自2013年起,我國人均年度糧食消費量從148.71千克下降到了2020年的141.19千克,而人均糧食消費量的不斷降低主要是因為隨着經濟發展、生活水平提高,居民膳食結構有所改變,食物品類更加豐富;

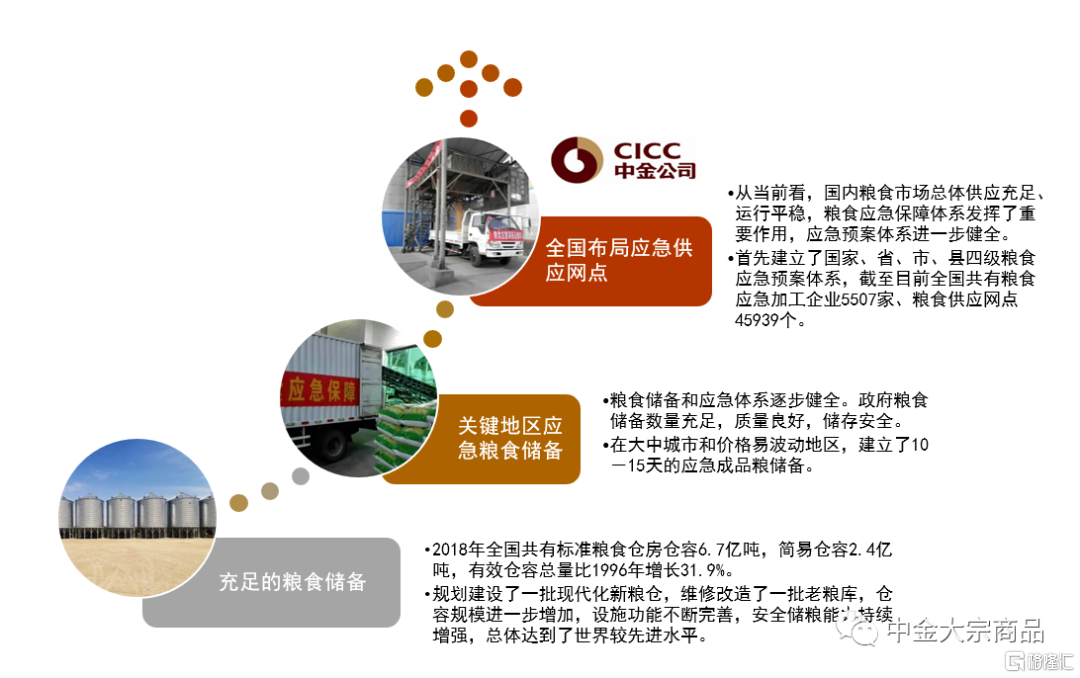

► 為應對國際、國內農產品風險,我國密集出台相關政策以保證糧食安全,在糧食應急保障體系上構建了“三道防線”,:一是充足的糧食儲備(2018年全國標準糧食倉房倉容已達6.7億噸);二是關鍵地區應急糧食儲備體系逐步健全(在大中城市和價格易波動地區建立了10-15天應急儲備);三是全國佈局應急供應網點(截至2021年,全國共有糧食應急加工企業5507家,糧食供應網點45939個)。通過“藏糧於地、藏糧於技”這一戰略途徑,確保耕地、產能及技術增產,全方位保障國家糧食安全。

全力抓好糧食生產,強化重要農產品供給

► 稻穀:產量連獲豐收,供應自給自足,“壓艙石”功能凸顯。2021年我國稻穀生產再獲豐收,產量連續11年保持在2億噸以上。我國稻穀市場連續多年產大於需,自給自足,對外依存較小(進口量僅佔大米產量的2-3%,且主要來自東南亞國家)。在我國糧食結構調整的大背景下,我們認為,需要注意稻穀庫存的去化速度,保證稻米作為口糧的“壓艙石”功能。

► 小麥:多措並舉保證夏糧再獲豐收,生產成本高企或推升新麥開秤價格。今年冬小麥苗情長勢複雜,促弱轉壯任務艱鉅。現階段部分冬小麥冬前生長量偏少、長勢偏弱,較近5年平均弱苗偏多。李克強總理批示,要因地因苗抓好春季田管,力爭夏糧再獲豐收[1]。同時,財政部再次發放一次性補貼200億元,緩解農資價格上漲帶來的種糧成本上漲影響,穩定農民收入,同時近期國家投放100萬噸國家鉀肥儲備保障春耕。當前冬小麥上市前,市場餘糧減少,價格不斷走高,國家已經啟動政策性小麥拍賣,有效補充市場供應。向前看,我們認為,隨着麥價處於高位,其積累的市場風險不斷加大,後期國家臨儲小麥投放力度以及糧源投放結構將成為影響國內麥價走勢的關鍵。

► 玉米:飼用需求維持較高增速,供需總體緊平衡,價格中樞上移。自玉米臨儲庫存出清後,我國玉米價格大幅上漲,種植效益明顯提高,疊加國家政策傾斜,農民種植玉米意願增強。消費端來看,飼料用糧需求仍保持較高增速,工業用糧需求維持高位。我們認為,今年我國生豬處於產能去化階段,預計整體飼料需求或略有下降。但去年小麥飼用替代量較大,庫存去化過快,因此今年我國小麥飼料替代量或明顯下降,疊加進口玉米價格優勢不在,玉米飼料消費或有結構性增長。價格方面,我們預計國內玉米期現貨價格下方支撐較為堅實,全年價格大概率維持高位,價格運行區間或在2600-2950元/噸。

► 大豆:進口依存度較高,政策上支持擴大大豆和油料生產。2021年,由於農户對於玉米的種植積極性較高,疊加2020年玉米價格優勢明顯影響,我國大豆供給市場有所縮減,種植面積及其產量均下降。2022年,中央一號文件明確表示,支持擴大大豆和油料生產,完善玉米大豆生產者補貼政策。我們初步預計,2022年我國大豆種植面積增加2000萬畝以上,如果生長期天氣正常,總產量有望超過2020年水平,國產大豆市場供應有保障。價格方面,短期國產大豆價格偏強運行,中長期價格或高位回落,但消費端維持強勁疊加優質優價,價格底部支撐較強。

現代化為主線,農業產業變革助力糧食安全

► 集約經營:規模化與平台化,推動行業整體效率提升。歷年農業政策持續重視行業集約經營,2022年一號文件同樣在此有所落地。我們認為,集約經營相較散養,具備更強抗風險能力及效率優勢。同時,集約經營與保障農民利益並不違背,中小散户既可以通過“公司+農户”等模式參與到集約經營,也可以通過提升效率進入適度規模經營的範疇。向前看,我們認為集約經營有望在規模化與平台化兩方面深化,並持續帶動效率提升。

► 耕地改革:制度建設為基,提質穩步推行。一方面,我國耕地面臨“碎片化”的現狀,據農業農村部數據, 當前全國耕地散户數量佔比98%,其擁有的耕地面積則佔70%,這對耕種集約經營形成制約;另一方面,可耕種土地增長壓力大、耕地整體質量待提升,也是耕地面臨的主要問題之一。基於此,我們認為,耕地改革將是近年來農業政策重點着力方向之一。

► 科技賦能:提升產業鏈科技屬性,強化整體競爭力。中國是全球最大的糧食及肉類產區,但農業產業鏈仍體現出一定“大而不強”的特點,部分農產品單產低、種植成本高,同時在產業鏈科技能力上存在不足。我們認為,從中長期看,產業鏈多環節的科技賦能將是農業現代化的重要方向,以此補強短板,強化行業整體競爭力。

全球重要農產品低庫存背景下

不利天氣疊加地緣衝突快速推升國際糧價

自2020年新冠疫情爆發以來,國際農產品及化肥等農資價格不斷走高。截至2022年2月,FAO全球食品價格指數已突破2011年高位,成為近30年來全球食品通脹最為嚴重的時期。我們認為,造成海外農產品價格持續走高的主要原因:一是新冠疫情對全球農業生產已造成實質性影響,重要農產品庫存持續去化,供給擔憂日益加劇;二是地緣衝突造成全球貿易鏈階段性受阻,加劇農產品供需失衡;三是極端氣候頻發,農作物增產預期遲遲不能兑現,庫存修復之路艱難。

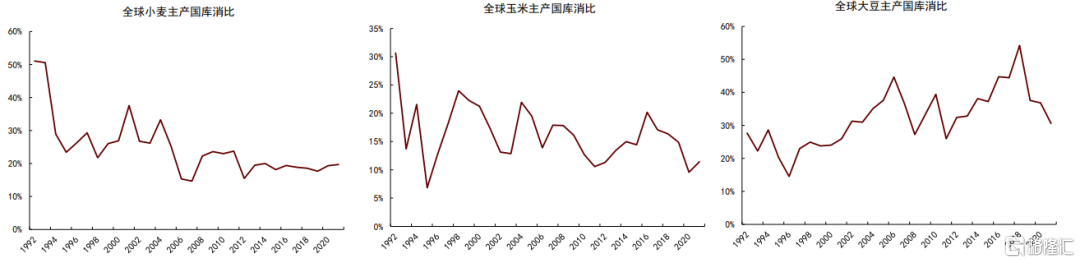

► 各國為控制疫情采取的邊境封鎖、物流限制等措施影響了農業生產及糧食供應鏈穩定性,導致全球多種農作物庫存及產量持續下滑,引發全球範圍的糧食供給擔憂。據USDA3月數據,2021/22年度全球玉米、大豆、小麥等主要糧食作物期末庫存量分別較疫情前下降6.26%,21.42%與0.66%,具體來看,雖然主產國玉米庫存有所修復,但小麥庫存仍保持低位,而大豆庫存則有進一步去化趨勢,整體來看供給端仍難言寬鬆,2021/22年度玉米、大豆、小麥主產國庫消比分別為0.20,0.11與0.31,均處於歷史低位區間。

圖表:主產國農產品庫消比

資料來源:USDA,中金公司研究部

► 新冠疫情影響餘波未消,極端天氣頻發導致作物增產難以兑現,進一步加劇供給擔憂。具體來看,在拉尼娜氣候的影響下,全球各地區降水異常,南美旱情嚴重大概率造成大豆歉收;東南亞地區在棕櫚油減產週期內洪水頻發,對全球棕櫚油供給產生擾動。主產國為抑制國內食品通脹,紛紛出台出口限制措施,如阿根廷政府暫停豆油和豆粕的出口登記、印尼政策頻繁修改CPO出口政策等,均加劇了全球農產品供給緊張情緒。

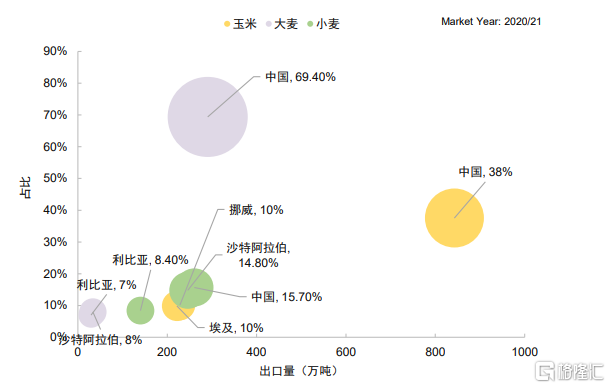

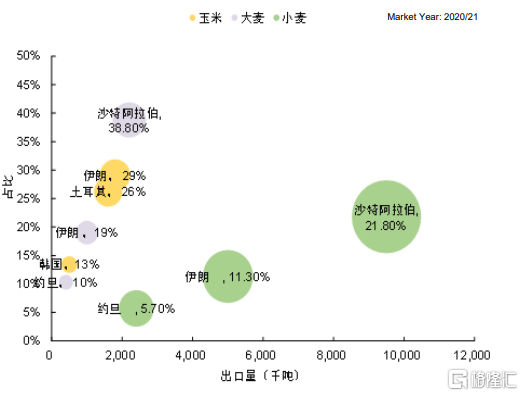

► 除基本面風險外,近期地緣政治衝突進一步推升國際糧價。俄烏衝突造成農產品出口船運受阻,儘管市場希望看到軍事衝突終止和黑海貿易恢復,但目前看仍未獲實質性進展。根據糧農組織數據,大約有50個國家和地區超過30%的小麥供應依賴於俄烏,在斷供壓力下,歐洲國家紛紛出台政策限制國內農產品出口,以保證本國糧食安全。中長期來看,如果衝突持續,俄烏春播進程受阻或導致新季玉米、春小麥產量明顯下滑。

圖表: 烏克蘭糧食出口情況

資料來源:UN Comtrade,中金公司研究部

圖表: 俄羅斯糧食出口情況

資料來源:UN Comtrade,中金公司研究部

我國糧食供給充足

“三道防線”保障安全

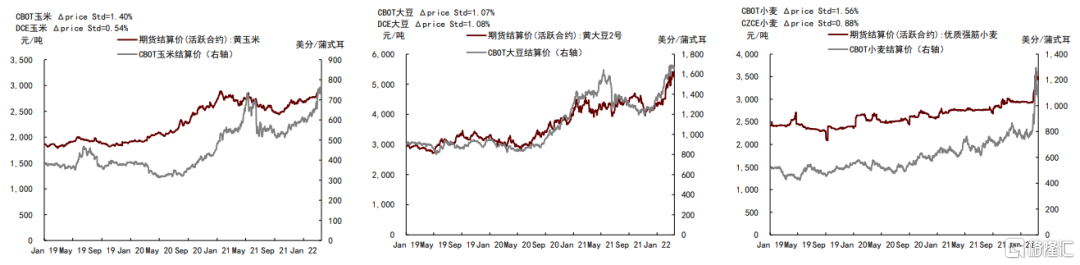

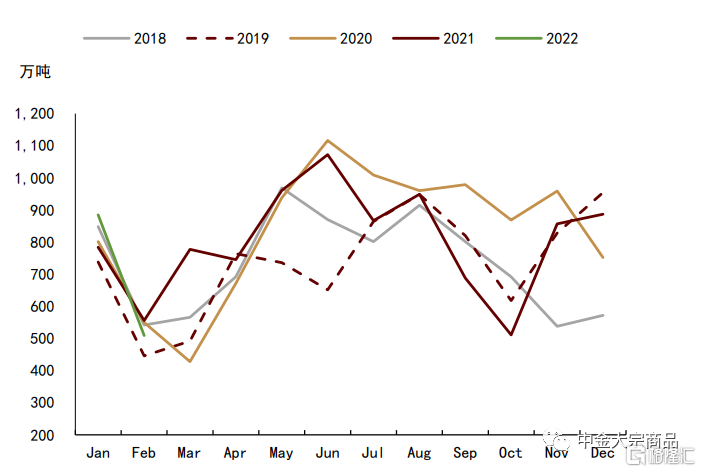

與海外作物價格相比,國內農產品價格相對平穩運行,雖然食用農產品價格在2021年初創下近10年曆史高位,但在國家保供穩價政策之下,截止2022年3月11日,我國農產品價格指數回落至119.3,同比下降12.58%。分品種來看,除大豆價格與海外市場關聯較為緊密以外,玉米及小麥價格波動均小於海外市場。

圖表: 內外農產品價格波動率對比

資料來源:CBOT,DCE,CZCE,中金公司研究部

從我國糧食供給現狀來看

2021年全年糧食產量為68285萬噸,同比增長2%;糧食作物種植面積經歷了2017-2019年縮減後,自2020年開始恢復,截至2021年,我國糧食播種面積為11763萬公頃,同比上漲0.74%。我國產量佔全球糧食產量的23.5%,供給較為充足。在播種面積未大幅提升的背景下,我國糧食產量的增長主要來源於單位面積糧食產量的提升,2001年我國單位面積糧食產量為4266.94公斤/公頃,到2021年我國單位面積糧食產量為5805公斤/公頃,累計大幅增加36.05%。具體來看,2021穀物、豆類和薯類單位面積產量分別為6316.4公斤/公頃、1942.1公斤/公頃,4150公斤/公頃,同比分別變化0.71%、0.89%與2.82%。

圖表: 我國糧食產量及變化

資料來源:國家統計局,中金公司研究部

圖表:我國糧食播種面積及變化

資料來源:國家統計局,中金公司研究部

從我國糧食消費情況來看

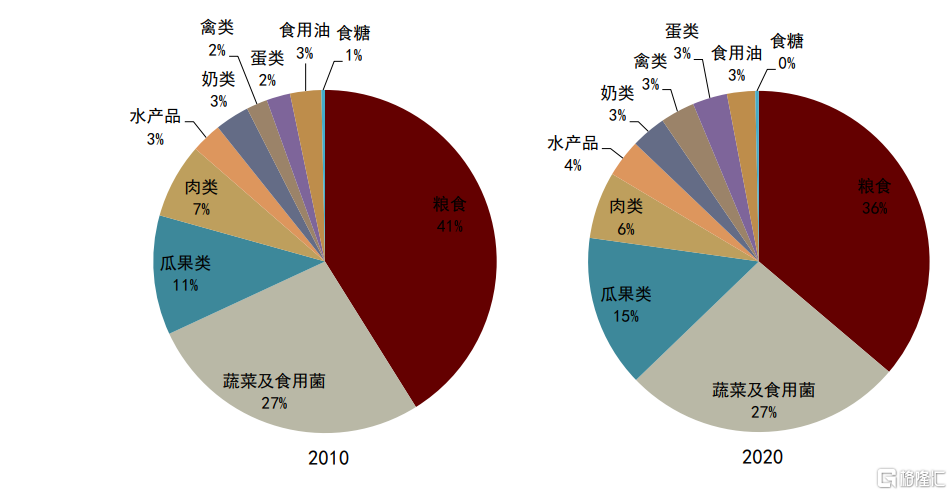

自2013年起,我國人均年度糧食消費量從148.71千克下降到了2020年的141.19千克,而人均糧食消費量的不斷降低主要是因為隨着經濟發展、生活水平提高,居民膳食結構有所改變,食物品類更加豐富。雖然海外糧食短缺擔憂頻發,但我國人均糧食產量和人均穀物產量都大大超出400公斤安全線,處於糧食絕對安全地位。然而,從具體品類來看,2021/22年度我國玉米、大豆、小麥對外依存度分別為6.95%,86.28%與6.44%,因此,海外風險對於我國農產品價格的影響不容小覷,國內食用農產品價格指數在2019/20,2020/21年度均處於近年曆史高位,截至2021年上半年,已經連續6個季度持續上漲。

圖表: 中國居民膳食結構變化

資料來源:國家統計局, 中金公司研究部

構建“三道防線”,保障糧食安全

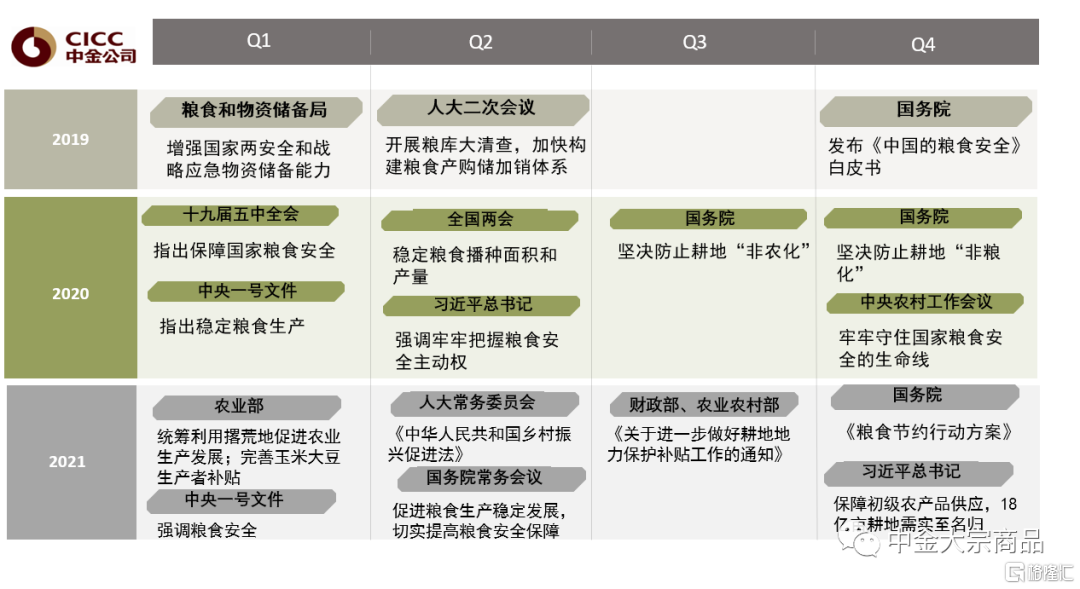

為應對國際、國內農產品風險,我國密集出台相關政策以保證糧食安全,在糧食應急保障體系上構建了“三道防線”,一是充足的糧食儲備(2018年全國標準糧食倉房倉容已達6.7億噸);二是關鍵地區應急糧食儲備體系逐步健全(在大中城市和價格易波動地區建立了10-15天應急儲備);三是全國佈局應急供應網點(截至2021年,全國共有糧食應急加工企業5507家,糧食供應網點45939個)[3]。我國通過“藏糧於地、藏糧於技”這一戰略途徑來確保耕地、產能及技術增產,在注重增加生產供給方面的同時還關注減少糧食損耗浪費,全方位保障國家中長期糧食安全。2022年2月22日,中央一號文件發佈,提出今年“三農”工作的首要任務是“全力抓好糧食生產和重要農產品的供給”,重點做好穩產量、調結構、保耕地的工作,大力調整優化農業結構、確保18億畝耕地實至名歸,全面完成高標準農田建設階段性任務。同時,還要大力推進種源等農業關鍵核心技術攻關,提升農機裝備研發應用水平[4]。政策層面對於糧食安全的重視不僅有利於高效調節當前農產品市場,更為日後市場的長期平穩發展打下紮實的基礎。

圖表:糧食安全保障體系“三道防線”

資料來源:國家糧食和物資儲備局, 中金公司研究部

圖表: 糧食安全相關政策梳理

資料來源:國務院,農業農村部,中金公司研究部

全力抓好糧食生產,強化重要農產品供給

近期,人民日報發表評論,“大國之大,也有大國之重。應當認識到,我國有14億多人口,每天一張嘴,就要消耗70萬噸糧、9.8萬噸油。當前,國際政治經濟形勢複雜多變,國內改革發展穩定任務艱鉅繁重,“三農”壓艙石作用應進一步凸顯。面向未來,我國糧食安全的基礎需要進一步鞏固增強,保障糧食安全的任務十分艱鉅”[5]。我們認為,保障糧食安全是一個永恆的課題,今年中央一號文件對全力抓好糧食生產和重要農產品供給、守住保障國家糧食安全底線做出全面部署。

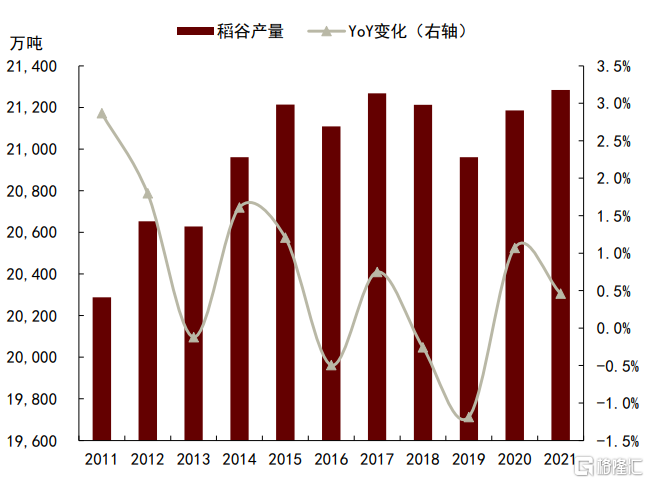

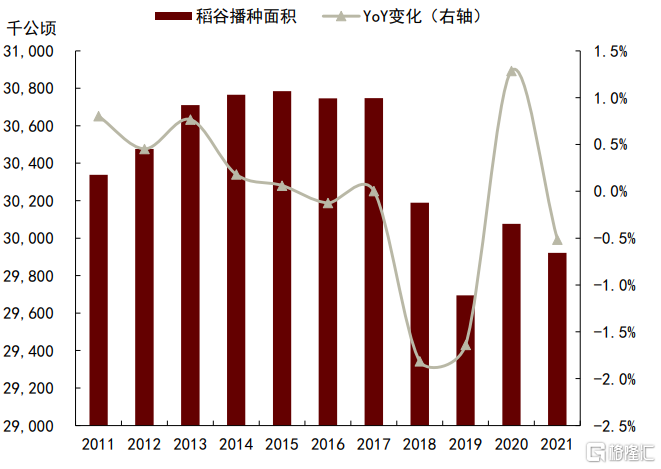

稻穀:產量連獲豐收,供應自給自足,“壓艙石”功能凸顯

► 供給充裕有保障。據國家統計局數據,2021年我國稻穀生產再獲豐收,產量連續11年保持在2億噸以上。具體來看,全國稻穀總產量21284.3萬噸(摺合4257億斤),較上年度增加100萬噸(20億斤),增幅為0.5%。其中,播種面積2992.12萬公頃(摺合4.49億畝),較上年度略有下降,降幅0.5%(減少15.5萬公頃,摺合231 萬畝)。單產7050公斤/公頃(摺合474 公斤/畝),較上年增加63.4公斤/公頃(4.6 公斤/畝),增幅1.0%。

圖表: 我國稻穀產量及變化

資料來源:國家統計局,中金公司研究部

圖表: 我國稻穀播種面積及變化

資料來源:國家統計局,中金公司研究部

► 種植結構優化升級。我國稻穀市場連續多年產大於需,自給自足,對外依存較小(進口量僅佔大米產量的2-3%,且主要來自東南亞國家)。當前,國際市場大米價格處於中低水平,因此俄烏局勢對我國稻米市場以及國際大米貿易基本沒有影響。在今年中央一號文件的政策導向下,我們預計2022年東北部分地區新季稻穀種植面積或將有所調減,這或將有助於緩解東北地區稻米市場持續產大於需的狀況,也有利於優化我國稻穀品種結構。

► 在我國糧食結構調整的大背景下,我們認為,需要注意稻穀庫存的去化速度,保證稻米作為口糧的“壓艙石”功能。據國家發改革公佈信息,2022年生產的早秈稻(三等,下同)、中晚秈稻和粳稻最低收購價分別較去年上調2元、1元、1元,為每50公斤124元、129元和131元,這將利於保護我國農户種稻收益和積極性。

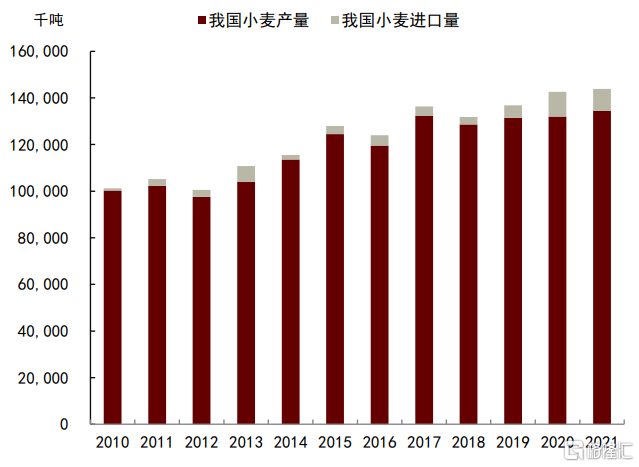

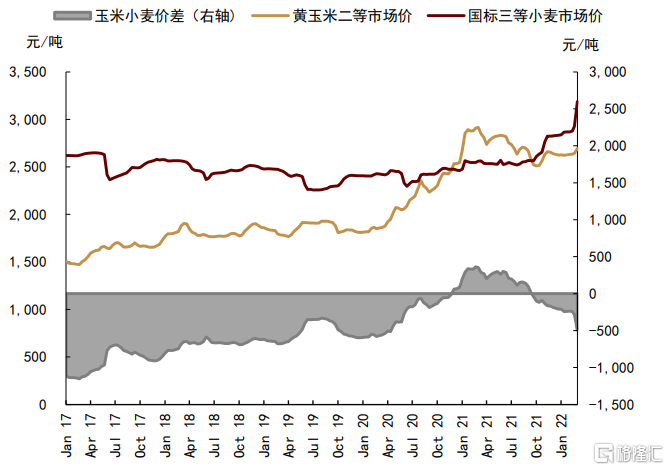

小麥:多措並舉保證夏糧再獲豐收,生產成本高企或推升新麥開秤價格

► 冬小麥苗情長勢複雜,對夏糧豐收帶來一定困難。我國冬小麥產量佔比最大的是黃淮冬麥區,主產地在山西、河南、山東,河北、安徽的大部分地區。其中。河南、山東、河北三省硬冬白麥產量約佔全國總產量的60%左右。2021年9月至10月上旬,西北地區東部、華北、黃淮北部多雨漬澇災害突出,影響秋收騰茬整地,導致冬小麥播種明顯推遲。因播種期推遲,陝西、山西、河北、山東、河南5省播種以來積温均比常年和上年同期偏少,部分冬小麥冬前生長量偏少、長勢偏弱,較近5年平均弱苗偏多。但播種以來,北方冬小麥主產區大部氣温較常年同期偏高,加之土壤墒情充足,一定程度上彌補了晚播造成的不利影響。

► 多措並舉保證夏糧再獲豐收。2月13日,全國春季農業生產暨加強冬小麥田間管理工作會議上,總理李克強作出重要批示,要因地因苗抓好春季田管,做好病蟲害防控和極端天氣應對防範,力爭夏糧再獲豐收。3月12日,財政部再次對種糧農民發放一次性補貼200億元,緩解農資價格上漲帶來的種糧成本上漲影響,穩定農民收入。其中,安排河北、山西、山東等5省晚播冬小麥促弱轉壯穩產措施補助資金7.73億元;安排江蘇、安徽、河南等11個小麥主產省(區)應對防範極端天氣促小麥穩產補助資金4.27億元;安排河北、山西、江蘇等15個省(區)重大農作物病蟲害防治補助資金4億元。重點支持相關省(區)做好小麥促壯穩產、防災增產及重大農作物病蟲害防治等工作,為促進夏糧穩產增產提供有力支撐,全力保障守牢國家糧食安全底線。3月21日,國家發展改革委部署投放100萬噸國家鉀肥儲備保障今年春耕農業生產需要。

► 價格方面,冬小麥上市前,市場餘糧減少,價格不斷走高,國家已經啟動政策性小麥拍賣,有效補充市場供應。對於2022年小麥價格走勢,我們認為國內麥價重心或明顯抬升。具體來看,一是受新季小麥苗青長勢複雜影響,市場對於新麥產量存在一定擔憂,看漲情緒較濃;二是今年農資化肥成本高企,或將在生產成本端或利好新麥上市價格;三是從進口量來看,我國大概率維持1000萬噸以上量級,地緣政治因素或將加劇國際麥價波動,也將推高國內小麥價格市場預期。同時,2022 年國家繼續在小麥主產區執行最低收購價政策。2022年生產的小麥(三等)最低收購價為115元/50公斤(2300元/噸),較2021年上調2元/50 公斤。另外,我們認為只有小麥價格高於玉米,飼用替代量才能逐步回落,同時麥價的適度提升有利於促進農民種植小麥的積極性,從而保障我國口糧供給安全。當然,隨着麥價處於高位,其積累的市場風險不斷加大,後期國家臨儲小麥投放力度以及糧源投放結構將成為影響國內麥價走勢的關鍵。

圖表:我國小麥產量及進口量佔比

資料來源:國家統計局,USDA,中金公司研究部

圖表: 玉米小麥價差

資料來源:國家統計局,中金公司研究部

玉米:飼用需求維持較高增速,供需總體緊平衡,價格中樞上移

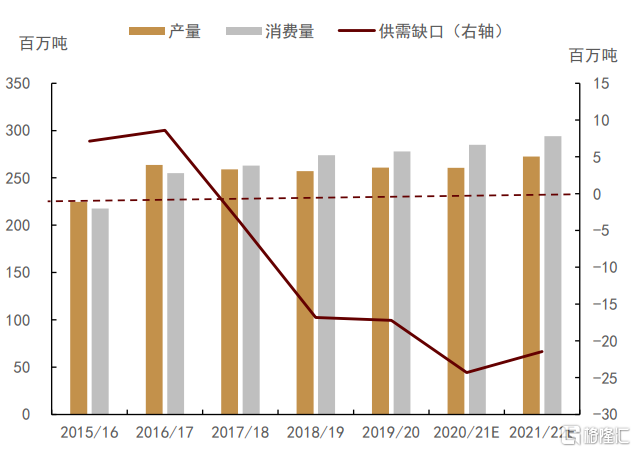

► 供需整體維持緊平衡。自玉米臨儲庫存出清後,我國玉米價格大幅上漲,種植效益明顯提高,疊加國家政策傾斜,農民種植玉米意願增強。據國家統計局數據,2021/22年我國玉米播種面積達到6.50億畝,較2020/21年增加3090萬畝,漲幅達5.0%。可以看到,雖然去年河南省異常降雨天氣引發洪澇災害,秋收時期華北和黃淮海地區出現連續陰雨天氣,對部分地區秋糧產生一定影響,但我國玉米主產區(吉林、黑龍江等地),總體氣候條件良好。全國玉米單產419公斤/畝,每畝產量較上一年度略降0.4%。玉米總產量27255萬噸,較2020/21年增加1189萬噸,實現4.6%的增長。消費端來看,2021/22年度我國玉米總消費量28314萬噸,同比增幅2.6%,飼料用糧需求仍保持較高增速,工業用糧需求維持高位。據國家糧油信息中心3月預測數據,2021/22 年度玉米飼料消費及損耗18600萬噸,同比增加800萬噸,增幅4.5%。我們認為,今年我國生豬仍處於產能去化階段,預計整體飼料需求或略有下降。但去年小麥飼用替代量較大,庫存去化過快,因此今年我國小麥飼料消費或明顯下降,玉米飼料消費或有結構性增長。預計2021/22年度玉米工業消費維持在7700萬噸,同比略降100萬噸。2022年中央一號文件指出要嚴格控制以玉米為原料的燃料乙醇加工,我們認為,玉米燃料乙醇產量或維持低位,但澱粉、酒精等深加工下游產品需求依然維持剛性,同時氨基酸等飼用加工產品需求或大概率有所增加。從產需缺口來看,表觀上仍有超過1000萬噸的缺口,進口量仍維持在2000萬噸以上水平,總體供需緊平衡,略有900萬噸結餘。

圖表: 我國玉米供需情況

資料來源:USDA,中金公司研究部

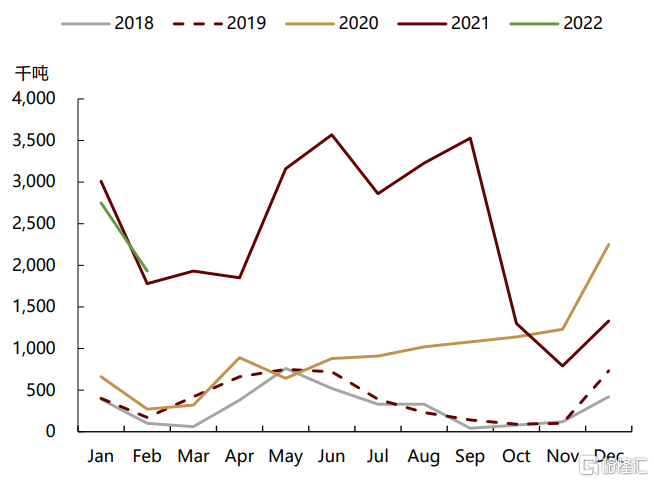

圖表: 我國玉米進口量

資料來源:海關總署,中金公司研究部

► 價格方面,我們認為考慮到產需缺口預期、小麥-玉米價格、進口利潤等因素,我們預計國內玉米期現貨價格下方支撐較為堅實,全年價格大概率維持高位,價格運行區間在2600-2950元/噸。5月前貿易及加工企業提價收糧,現貨價格仍有走高的可能。我們認為,東北農户手中“地趴糧”所剩不多,後續天氣轉暖,但近兩年企業高價收糧積極性較高,“地趴糧”出售基本無壓力。同時,由於今年華北小麥品質不宜飼用,確實存在東北玉米大量流入華北飼用企業的現象,這也是近期終端企業持續上調收購價的原因。按照銷售習慣,五一前後售糧基本結束,玉米流入終端企業的現象可能要持續1-2個月時間,我們認為現貨價格可能仍有走高的可能性。5月以後,基本上實現糧權的轉移。一般來看,東北終端企業庫存基本可以支撐到秋糧上市,南方地區進口穀物陸續到港,對產區玉米依賴度或逐步下降,價格大概率會有所回落。但是我們依然維持今年玉米價格偏強運行判斷。主要原因:一方面華北加工企業可能會對東北玉米產生依賴,接過引導玉米價格的“接力棒”;另一方面,當前國際市場玉米價格不斷走強,進口玉米比價優勢不明顯,對北方玉米價格形成支撐,港口貿易商在階段性偏緊時,也存在囤貨提價的可能性。

大豆:進口依存度較高,政策支持新季擴大大豆和油料生產

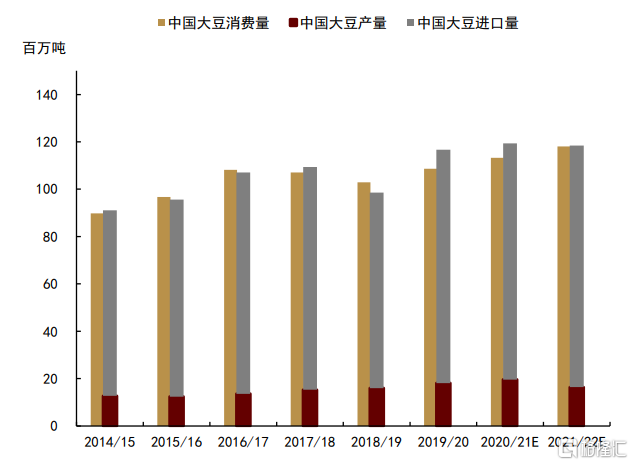

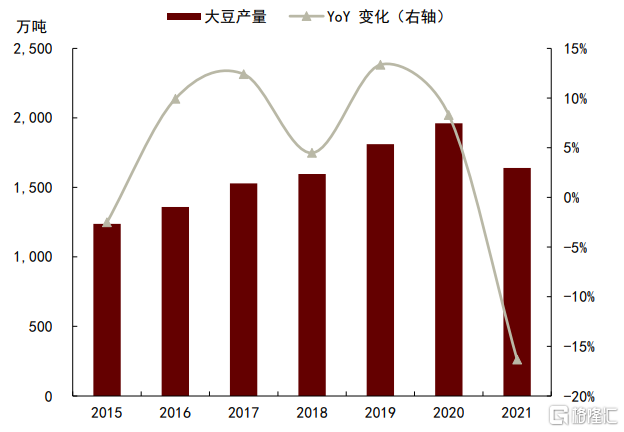

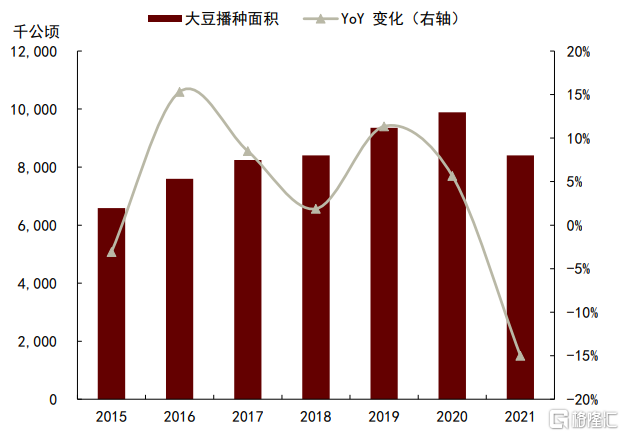

► 受種植結構調整影響,2021年我國大豆種植面積及產量均下降。數據顯示,2021年大豆種植面積減少,為8400千公頃,比上年減少1483千公頃,同比下降15%。國產大豆產量為1640萬噸,較2020年減少了320.2萬噸,同比下降16.33%;單產為1950公斤/公頃,每公頃產量比2020年減少33.5公斤,同比下降1.6%。進口方面,大豆進口量維持在9600萬噸高位,對外依存度約84%(消費量約1.14億噸)。我們預計年度大豆榨油消費量9750萬噸(100萬噸國產大豆)。

圖表:我國大豆供需對比

資料來源:農業農村部,中金公司研究部

圖表:我國大豆進口量

資料來源:海關總署,中金公司研究部

► 新季國產大豆增產概率較大。2022年,中央一號文件明顯表示,支持擴大大豆和油料生產,完善玉米大豆生產者補貼政策。主產省黑龍江表示大豆生產者補貼比玉米高達200元/噸以上。支持東北地區積極推行大豆玉米合理輪作,引導農民今年春播時倒茬口種大豆;積極推廣大豆玉米帶狀複合種植,解決大豆玉米爭地的問題,實現玉米基本不減產、能穩產,多收一季大豆。目前多個省份表示將增加大豆播種面積。其中黑龍江省計劃增加大豆播種面積1000萬畝,內蒙古計劃擴種大豆430萬畝,四川省計劃擴種大豆310萬畝。我們初步預計,2022年我國大豆種植面積增加2000萬畝以上,如果生長期天氣正常,總產量有望超過2020年水平,國產大豆市場供應有保障。

圖表: 我國大豆產量

資料來源:國家統計局,中金公司研究部

圖表:我國大豆播種面積

資料來源:國家統計局,中金公司研究部

► 價格方面,短期價格偏強運行,中長期價格或高位回落,但底部支撐較強。我們預計一季度進口大豆到港量或降至1900萬噸,顯著低於上年同期的2117萬噸,國內大豆供應持續緊張,疊加春節後企業存在補庫需求,目前豆油、豆粕價格持續走強,特別是棕櫚油價格高於豆油,棕櫚油食用需求大幅下滑,豆油價格存在優勢,結合當前國內外市場形勢,國家安排部分中央儲備食用油輪出(2月28日中儲糧競價銷售豆油126891噸,全部成交),並啟動政策性大豆拍賣工作,以增加大豆及食用油市場供應。我們認為,5月之前南美天氣擾動仍存,定產前產量能有下調空間,同時北美當前春播在即,乾旱天氣持續,或對播種季造成不利影響,因此短期進口成本或持續位於高位。5月後,南美大豆上市,北美播種面積大概率增加,市場緊張預期或有所修復,但全球大豆庫存偏低背景下,國際大豆底部支撐較強,進口成本端將支撐豆粕、豆油價格中樞上移,我們預計CBOT大豆價格運行區間1350-1700美分/蒲氏耳。

現代化為主線

農業產業變革助力糧食安全

中國農業體現仍存在一定“大而不強”的問題,從過往農業政策脈絡進行梳理,我們認為農業現代化將是引領行業發展的主線之一,這其中包括集約經營、耕地改革、科技賦能等多方面深化發展。向前看,我們認為農業現代化將持續推動行業提效,並因此增強行業競爭力,保障糧食安全。

集約經營:規模化與平台化,推動行業整體效率提升

歷年農業政策持續重視行業集約經營,2022年一號文件同樣在此有所落地。我們認為,集約經營相較散養,具備更強抗風險能力及效率優勢。同時,集約經營與保障農民利益並不違背,中小散户既可以通過“公司+農户”等模式參與到集約經營,也可以通過提升效率進入適度規模經營的範疇。向前看,我們認為集約經營有望在規模化與平台化兩方面深化,並持續帶動效率提升:

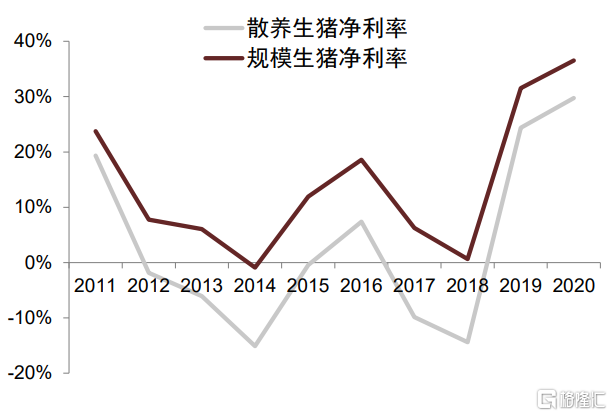

► 規模化趨勢:我們認為農業行業的集約經營可體現強規模化優勢,並形成更低的成本及更高的盈利水平。據2021年《全國農產品成本收益資料彙編》,中國生豬規模養殖的整體淨利率普遍高於中小散户;同樣,在種植領域,集約經營依然具有效率優勢,東北墾區的生產效率水平、單產水平明顯高於全國平均。整體看,集約經營通過形成規模優勢,並最終落地為經濟優勢,這令農業的規模化趨勢在中長期相對確定。

► 平台化趨勢:農業企業的初級商業模式普遍為“產品+服務”,而隨着集約經營深化,我們認為平台化趨勢同樣是一個主要方向,表現為企業通過平台化架構,多維度對接客户需求,有效增強客户粘性,同時提升自身的產品議價能力。當前我國很多農業公司都在這一方向開始探索,如生豬養殖較多采用“公司+農户”模式,海大等飼料公司實現“飼料、苗種、動保”等業務的協同,以及動物疫苗企業的產品組合及防控方案定製等。我們認為,從中長期看,行業的平台化趨勢,可以有效增強產業鏈協同,並因此體現出效率的增進。

圖表: 規模養殖與散養淨利率差異

資料來源:2021年《全國農產品成本收益資料彙編》,中金公司研究部

圖表: 海大的平台化商業模式

資料來源:海大集團官網,海大集團公眾號,中金公司研究部

耕地改革:制度建設為基,提質穩步推行

一方面,我國耕地面臨“碎片化”的現狀,據農業農村部數據,當前全國耕地散户數量佔比98%,其擁有的耕地面積則佔70%,這對耕種集約經營形成制約;另一方面,可耕種土地增長壓力大、耕地整體質量待提升,也是耕地面臨的主要問題之一。基於此,耕地改革是近年來農業政策重點着力方向之一,政策着力點主要集中在制度建設及耕地質量兩方面:

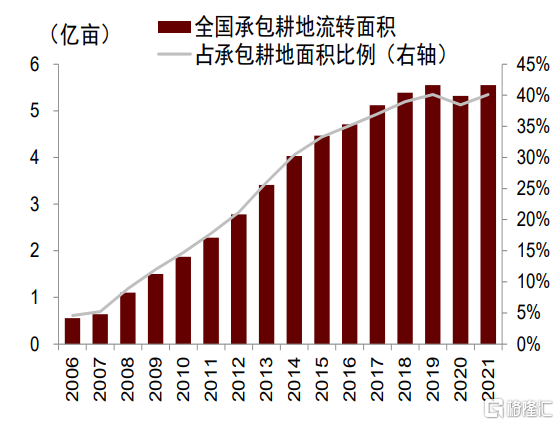

► 耕地制度建設:2014起我國開始深化對耕地制度的改革,推動土地所有權、當前耕地權、經營權“三權分置”,促進土地經營權流轉,當前已經取得明顯效果,承包地確權登記頒證已經基本完成,流轉地佔比穩步提升。據農業農村部經管司數據,當前耕地流轉面積佔全國承包耕地面積比例達40%,且承包耕地流轉用於農户種植為主。在此基礎上,政策方向着眼於穩定承包關係,鞏固改革成果,2022年一號文件提及“開展第二輪土地承包到期後再延長30年整縣試點”。我們認為,以土地流轉為制度基礎,我國有效盤活了耕地領域的活力,帶動耕地價值上升,解放農村生產力,同時促進了產業鏈整體的規模化種植,相應對種植收益和生產效率提升均持續起到積極作用。

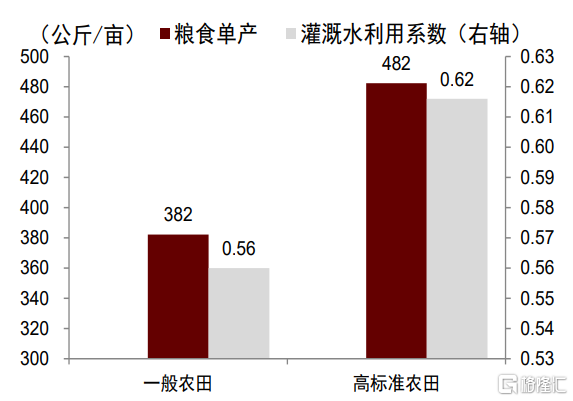

► 高標準農田建設:在流轉耕地的基礎上,近年來政策在高標準農田建設上加大推進力度,旨在通過耕地提質帶動生產效率提升,且當前已完成階段性建設任務,據農業農村部數據,當前高標準農田面積已佔全國耕地面積超40%。從措施看,高標準農田的建設不僅在於土壤改良,也相應考慮灌排、整治等配套設施的完善;從效果看,據2021年印發的《全國高標準農田建設規劃(2021-2030年)》,高標準農田的整體單產水平高於平均水平超20%,耕種效率得以有效提升。

圖表:我國耕地流轉面積比例提升

資料來源:農業農村部經管司,中金公司研究部

圖表: 高標準農田具備效率優勢

資料來源:2021年《全國高標準農田建設總體規劃》,2021年《中國統計年鑑》,農業農村部,中金公司研究部

科技賦能:提升產業鏈科技屬性,強化整體競爭力

中國是全球最大的糧食及肉類產區,但農業產業鏈體現出“大而不強”的特點,部分農產品單產低、種植成本高,同時在產業鏈科技能力上存在不足。我們認為,從中長期看,產業鏈多環節的科技賦能將是農業現代化的重要方向,以此補強短板,強化行業整體競爭力:

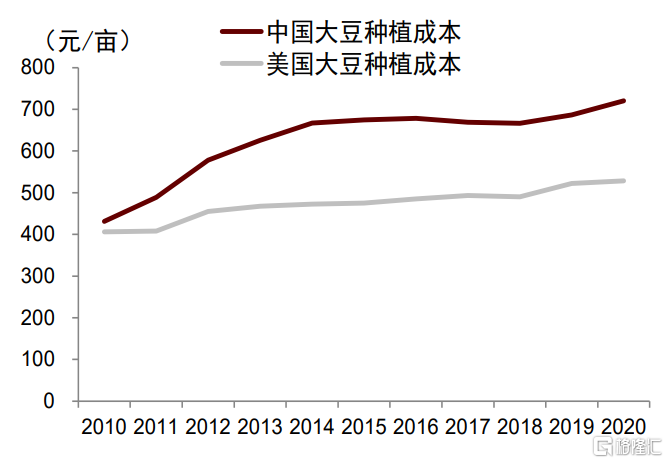

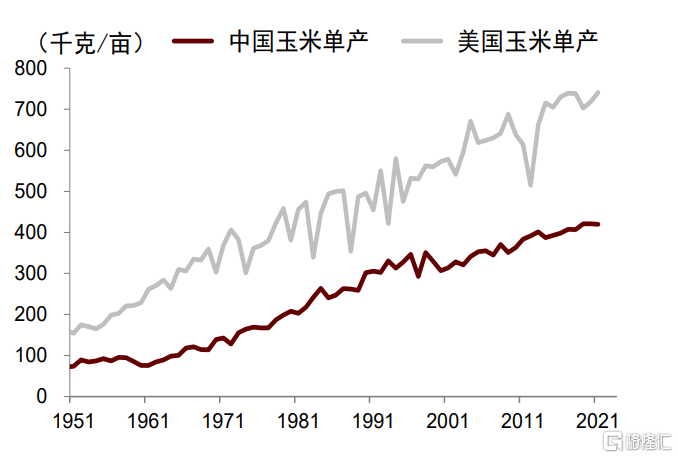

► 制種行業產業變革:產前環節上,制種行業具有研發驅動、對單產邊際影響高的特點,其產業變革有重要意義。我國制種行業競爭力不足、飼用糧的品種能力弱、產品的科技能力有較大提升空間。當前政策開始推行制種行業變革,我們判斷其中科技創新將作為底層支撐,對變革起到明確推動效果。在措施上,當前在種源保護、創新保護、生物育種技術層面均有所涉及,在品種上,我們認為玉米、大豆等飼料用糧或將成為補強短板的突破點。特別來説,我國玉米與大豆的轉基因制種商業化正有序推進,其商業化將為行業帶來積極效應,這包括提升市場規模與品種能力,同時有望強化制種領域的研發溢價並改善競爭格局。

► 發展農機裝備及設施農業:產中環節上,農機裝備、設施農業等行業同樣具備科技創新的空間,並持續受到政策支持。2022年一號文件強調農業發展需提升農機裝備研發應用水平,在國家重點研發計劃、購置補貼、性能評價機制、排放標準升級等方面做出要求。同時,一號文件在設施農業領域提及水肥一體化、飼餵自動化、環境控制智能化等技術的研發應用。我們認為,農機裝備、設施農業的科技創新與技術升級,亦將帶動行業整體效率提升,並夯實農業產業鏈整體競爭力。

圖表: 中美大豆種植成本對比

資料來源:USDA,2021年《全國農產品成本收益資料彙編》,中金公司研究部

圖表: 中美玉米單產對比

資料來源:USDA,,國家統計局,中金公司研究部

More Content