本文來自格隆匯專欄:廣發固收劉鬱 作者:劉鬱 黃佳苗

摘 要

2022年以來,房地產市場多空因素交織,利多因素主要來自多個城市地產政策鬆綁,包括下調房貸利率、下調首套住房首付比、放鬆“認房又認貸”等。利空因素主要有三方面,一是民營房企債務違約或展期仍在持續,二是民企地產債一級發行和淨融資依舊低迷,三是地產銷售還在築底,尤其是民營房企銷售額明顯下滑。多空因素交織之下,我們通過觀察民企地產債成交情況,判斷現階段市場對民企地產債的風險偏好及交易思路。

民企地產債成交主要有兩點變化,一是低價成交佔比上升,二是集中博弈1年以內個券,且短期化趨勢較為顯著。2022年3月1日至3月18日,淨價50元以下成交量佔比達28%,淨價50-70元成交量佔比為10%,一定程度上反映當前市場對民企地產債處於博弈清償價值的階段。

2021年10月以來,1年以內民企地產債成交量佔比均超過50%,2022年2月高達63%。同時,6個月以內成交量佔比也呈現上升趨勢。2022年3月1日至3月18日,1個月以內成交量佔比達13%,明顯高於其他月份。伴隨着地產政策鬆綁,部分民營房企盡力保持境內債兑付,因此,出現了博弈民企地產債兑付的交易力量。

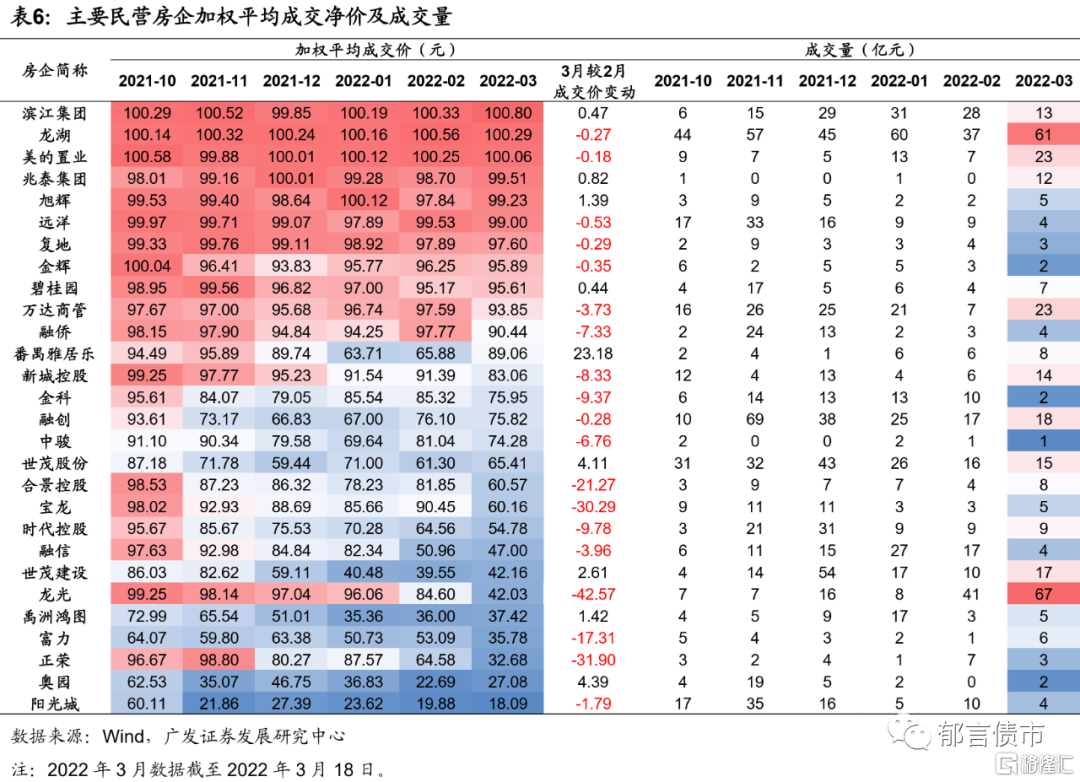

從成交量看,成交較為活躍的民營房企主要有龍湖、世茂、融創、龍光、萬達商管、濱江集團、美的置業、新城控股等。從加權成交淨價看,3月相比2月,多數民營房企的成交淨價進一步下滑,其中,跌幅較大的有龍光、正榮、寶龍、合景控股和富力。

總體而言,目前多空因素交織,加劇了民企地產債的價格波動。其中,負面事件的衝擊最大,民營地產債可能經歷短時間內價格大幅下跌、市場情緒平穩後價格回升的階段。但由於多數民營房企的流動性較弱,博弈價格波段也面臨一定難度。

從民企地產債成交來看,一是少數基本面良好的房企正常成交,如龍湖;二是市場在博弈多數民營房企的清償價值,導致低價成交佔比提升;三是存在博弈即將到期個券正常兑付的交易力量。

現階段,民營地產債正在經歷築底過程,接下來需觀察民營房企銷售額變化、發債情況以及是否拿地。對民企地產債整體保持謹慎,可適當關注土儲佈局良好、債務壓力可控房企的超跌機會。

風險提示。信用風險超預期。

1

地產政策鬆綁,民營房企融資和銷售仍偏弱

2022年以來,房地產市場多空因素交織,利多因素主要來自多個城市地產政策鬆綁。其中,廣州、深圳、上海、杭州、蘇州等多個城市下調房貸利率,菏澤、重慶、贛州、南寧等下調首套住房首付比,鄭州放鬆了“認房又認貸”。本輪地產政策鬆綁是2016年“930新政”以來力度最大的一次,目標在於提振各地區地產銷售,也有助於民營房企加快去化、迴流現金以應對流動性壓力。

利空因素主要有三方面,一是民營房企債務違約或展期仍在持續,二是民企地產債一級發行和淨融資依舊低迷,三是地產銷售還在築底,尤其是民營房企銷售額明顯下滑。

債券融資方面,民企地產債持續19個月淨融資為負,2021年10月至2022年2月僅有14只民企地產債發行。2020年8月至2022年2月,民企地產債淨融資額持續19個月為負,2022年1-2月雖然淨融資缺口縮小,主因在於到期量下降,而非發行放量。

2021年10月初,花樣年超預期違約,此後多家民營房企爆發信用事件,嚴重打擊了市場信心,2021年10-11月,僅有2只民企地產債發行。2021年12月至2022年2月,民企地產債月度發行數量在3-5只,且資質相對較好的龍湖、濱江集團才有多隻債券發行。

2022年1-2月,民營房企銷售額普遍下滑,一方面影響現金流回流和償債能力,另一方面也制約了市場信心恢復。2022年1-2月,多數民營房企銷售額下滑了25%-55%左右。此外,大多數民營房企2022年2月的銷售額環比1月也出現了不同幅度的下滑。

多空因素交織之下,我們通過觀察民企地產債成交情況,判斷現階段市場對民企地產債的風險偏好及交易思路。

2

民企地產債低價成交佔比上升,短期化趨勢明顯

2022年3月1日至3月18日,民企地產債成交量為355億元,佔地產債成交量的比重為38%,高於2月成交量285億元及其35%的佔比。但與此同時,低價成交的民企地產債也在增多,加權平均成交淨價由2月的79.98元降至74.34元。

進一步觀察2021年以來民企地產債的月度成交情況,主要有兩點變化,一是低價成交佔比上升,二是集中博弈1年以內個券,且短期化趨勢較為顯著。房企信用事件爆發往往會導致恐慌式拋售,對成交淨價的衝擊較大,比如2021年2月華夏幸福違約,當月民企地產債淨價50元以下成交量佔比高達29%。2021年11月以來,民企地產債淨價50元以下成交量佔比均超過了15%,明顯高於2021年3-10月的1%-9%。

2022年3月1日至3月18日,淨價50元以下成交量佔比達到28%,淨價50-70元成交量佔比為10%,一定程度上反映當前市場對民企地產債處於博弈清償價值的階段。

2021年10月以來,1年以內民企地產債成交量佔比均超過50%,2022年2月甚至高達63%。同時,6個月以內成交量佔比也呈現上升趨勢。2022年3月1日至18日,1個月以內成交量佔比達13%,明顯高於其他月份。伴隨着地產政策鬆綁,部分民營房企盡力保持境內債兑付,因此,出現了博弈民企地產債兑付的交易力量。

從成交量看,成交較為活躍的民營房企主要有龍湖、世茂、融創、龍光、萬達商管、濱江集團、美的置業、新城控股等。

從加權成交淨價看,3月相比2月,多數民營房企的成交淨價進一步下滑,其中,跌幅較大的有龍光、正榮、寶龍、合景控股和富力。

進一步觀察成交較活躍的世茂股份和融創的個券。其中,“19世茂G2”加權平均成交淨價漲幅較大,由2月的92元漲至3月的97.77元,主要由於市場博弈該個券能夠正常兑付。“19世茂G2”於2022年3月19日到期(實際兑付日為3月21日),3月17日,世茂股份發佈公吿稱,公司已向中證登上海分公司指定的銀行賬户足額劃撥本金及利息兑付資金,用於兑付“19世茂G2”。而世茂其餘剩餘期限在半年以上的債券,成交淨價僅在32-48元左右,且大多較2月淨價下跌超過10元。

對於融創,除了即將行權的“20融創01”,其他債券3月的成交淨價較2月下跌也超過了10元,淨價在40-68元左右。

總體而言,目前多空因素交織,加劇了民企地產債的價格波動。其中,負面事件的衝擊最大,民營地產債可能經歷短時間內價格大幅下跌、市場情緒平穩後價格回升的階段。但由於多數民營房企的流動性較弱,博弈價格波段也面臨一定難度。

從民企地產債成交來看,一是少數基本面良好的房企正常成交,如龍湖;二是市場在博弈多數民營房企的清償價值,導致低價成交佔比提升;三是存在博弈即將到期個券正常兑付的交易力量。

現階段,民營地產債正在經歷築底過程,接下來需觀察民營房企銷售額變化、發債情況以及是否拿地。對民企地產債整體保持謹慎,可適當關注土儲佈局良好、債務壓力可控房企的超跌機會。

風險提示:

國內政策出現超預期調整。

More Content