近日,金融市場轉暖,港股IPO市場也隨之熱絡起來,出現多張新面孔,比如又一家造車新勢力---零跑汽車(以下簡稱“零跑”)也於3月17日晚正式向港交所遞交公開招股說明書。據招股書顯示,本次IPO將由中金公司、花旗、摩根大通和建銀國際擔任聯席保薦人。

與特斯拉、“小理蔚”這幾家一樣,零跑其實也是一家極具創始人個人色彩的新造車勢力。據瞭解,創始人朱江明曾是全球安防巨頭大華股份的聯合創始人和CTO,在人工智能領域資歷深厚,所以這令公司技術底色增彩不少。

成立至今7年,零跑也已吸引了包括紅杉中國、上海電氣、中國中車、歌斐資產、九智投資、沂景資本、和達投資、中金等知名財務投資方和產業投資方的加持。

近年來,零跑的銷量開始實現質的飛躍,並大獲關注。據招股書數據顯示,2021年全年,零跑汽車合計交付43,748輛電動汽車,同比增長443.5%,以交付量計,當屬中國領先的新興電動汽車公司中增速最快的公司。

究其原因,除了電動化全面提速發展帶來的紅利之外,零跑在戰略佈局、競爭策略、發展路徑等方面又有何獨到之處,同樣令外界好奇。

全純電路線,主打中高端主流市場,每年計劃推出1-3款車

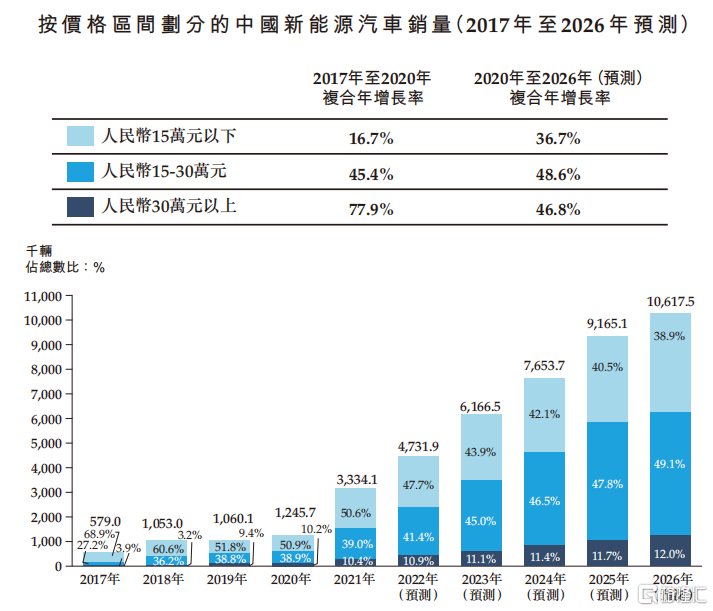

據招股書顯示,零跑的產品主要定位於15-30萬元的中國中高端主流新能源車市場。據弗若斯特沙利文預計這一市場到2023年底前將成爲最大且增速最快的新能源汽車細分市場。

目前零跑有三款在售車型,分別是S01、T03、C11,覆蓋中型SUV、小型轎跑及微型車,均爲純電路線。

去年10月開始交付的C11,擁有同價位區間電動車型中最豐富的自動駕駛功能(自研的Leapmotor Pilot 3.0系統),並配備了三聯屏交互系統配備Leapmotor Power,NEDC續航裏程最高可達610公裏。截至2021年12月31日,零跑共獲得22,536份C11訂單,並交付了3,965輛。

根據零跑計劃,今年二季度將再度推出中大型純電轎車C01,並於三季度起交付。據招股書介紹,C01基於C11同一平臺打造,車身長超五米,配備Leapmotor Power及90千瓦時的電池,NEDC續航裏程約爲700公裏,百公裏加速時間在四秒以內。

相比而言,不論是續航還是百公裏加速等關鍵指標,C01都有過之而無不及,這也體現出零跑自下而上的品牌發展策略,符合自主品牌向上的大勢。這也意味着除規模之外,零跑未來利潤率的提升,也將受產品結構升級的驅動。

按照計劃,零跑以每年1-3款車型的節奏推進,到2025年底前推出8款新車型。預計將涵蓋從緊湊型到中大型的各種尺寸的轎車、SUV以及MPV。

另外,值得一提的是,零跑在推出新車型的同時,也在持續推出現有暢銷車型的新版本,比如2021年4月、8月和12月,零跑陸續發佈了T03的3個改款車型,並計劃在今年推出C11的四驅版本和增程式版本。

憑藉較豐富的車型組合,同時每年都有新車推出,照這樣的節奏,零跑後勁不用擔憂。另外,C11和C01車型性能和配置通常僅配備於更高價位的車型,也反映出其越級的產品力。

注重全域自研及垂直整合能力,2021年研發投入超前兩年之和

汽車發展從機械定義、硬件定義再到如今軟件定義的認知風生水起,本質是電子科技話語權在汽車價值鏈中的提升。其實每一輪迭代背後都離不開更爲底層的變革,即電子電氣架構不斷向高階演進的過程。由分佈式最終走向集中式已是共識,這中間涉及模塊化、集成化、跨域融合等多方面的整合。根據全球最大零部件供應商博世提出的六階段,目前主流正處於功能模塊合併向多域控制器架構方向發展。

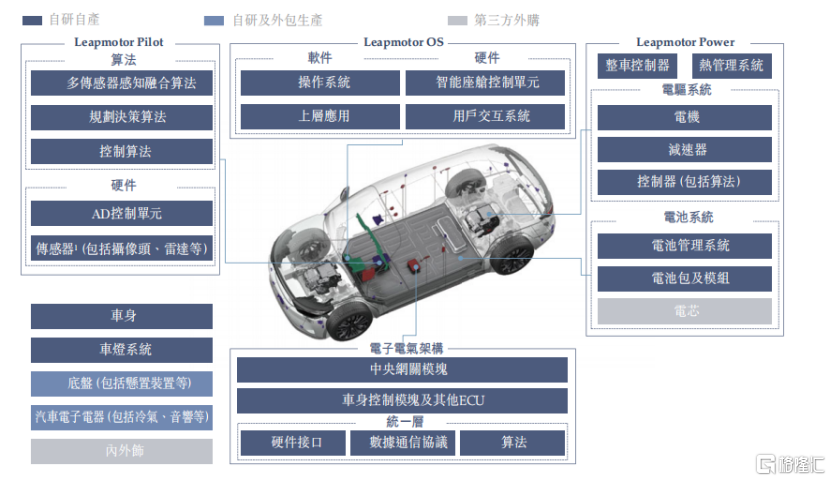

因此,相比行業不斷強調的全棧自研能力,零跑則更注重的是全域自研能力。

至於兩者的最大區別,在朱江明先生看來,零跑的“全域自研”,指的是包括整個智能駕駛系統和智能電驅系統在內的智能電動汽車核心系統從硬件到軟件全部自己研發。硬件結構從電阻開始打造,軟件從代碼開始寫起。而其他造車新勢力的硬件更多是依靠第三方,他們主要做應用和算法,不做硬件。

根據弗若斯特沙利文的資料指出,零跑是目前國內唯一一家實現核心系統和電子部件所有關鍵軟硬件全域自研的新興電動汽車公司。其從底層開始進行軟、硬件的模塊化及平臺化開發,使其能夠在不同電動車型之間高度複用,並實現各系統之間的高度互通以及軟硬件的高度集成。換言之,這樣的策略可以幫助零跑將最新的自研技術快速應用至所有智能電動車型上,從而縮短開發週期,並以更高的成本效益加速新產品的推出。

除全域自研能力外,垂直整合能力也是零跑的核心優勢之一。根據弗若斯特沙利文的資料顯示,零跑汽車亦在中國新興電動汽車公司中實現了最高程度的從研發到製造的垂直整合,從而大幅簡化了供應鏈,進而得以在生產流程中降低採購成本、實現供應鏈穩定以及嚴格的質量控制。

據公司招股書顯示,零跑目前自主設計、開發及製造包括電驅系統、電池系統、自動駕駛系統和智能座艙系統在內的核心繫統及電子部件,工廠具備從電動汽車核心部件到整車的完整生產能力。

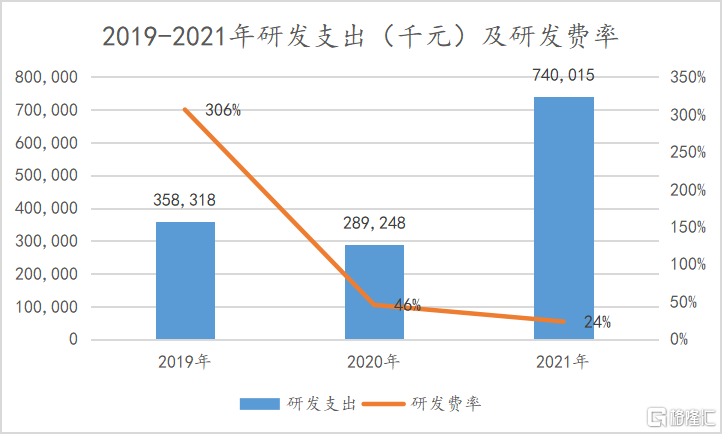

研發投入被視作制勝未來的關鍵,也是決定一家企業的科技底色,尤其是對於車企來說。如下圖所示,去年零跑的研發投入激增至7.4億元,超過前兩年之和。截至2021年12月31日,零跑的研發人員佔比達33.9%。

(數據來源:公司招股書)

根據新勢力車企當前所處的發展週期與規律來看,零跑的研發投入仍將長期處於快速增長趨勢,但得益於底層軟硬件技術能力的累積與應用以及新車型的不斷推出,帶動銷量及產能利用率提升,將逐步產生規模效應,進而使得邊際研發成本降低。當然,零跑順利上市之後帶來的資源,無疑也將有利於幫助其進一步擴大其核心優勢。

三年營收飆漲近27倍,毛利率持續改善

正如開篇所提到的,近年來零跑實現銷量質的飛躍,一併帶動其業績飆漲。

據招股書數據顯示,2019年-2021年,零跑的營收分別爲1.17億元、6.31億元和31.32億元,近兩年呈現爆發的勢頭;對應期間的的毛利率分別爲-95.7%、-50.6%、-44.3%,呈逐步改善趨勢。

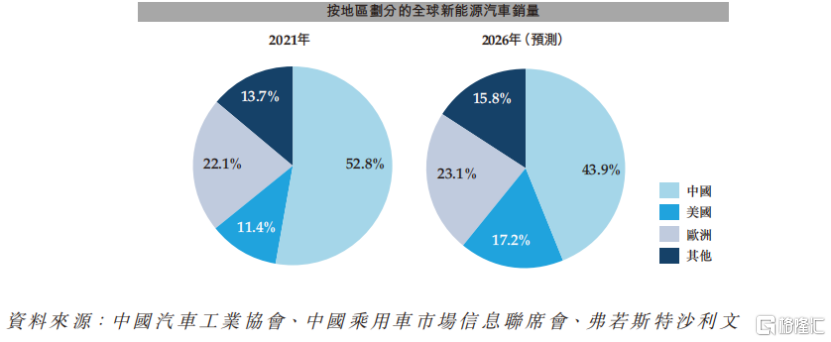

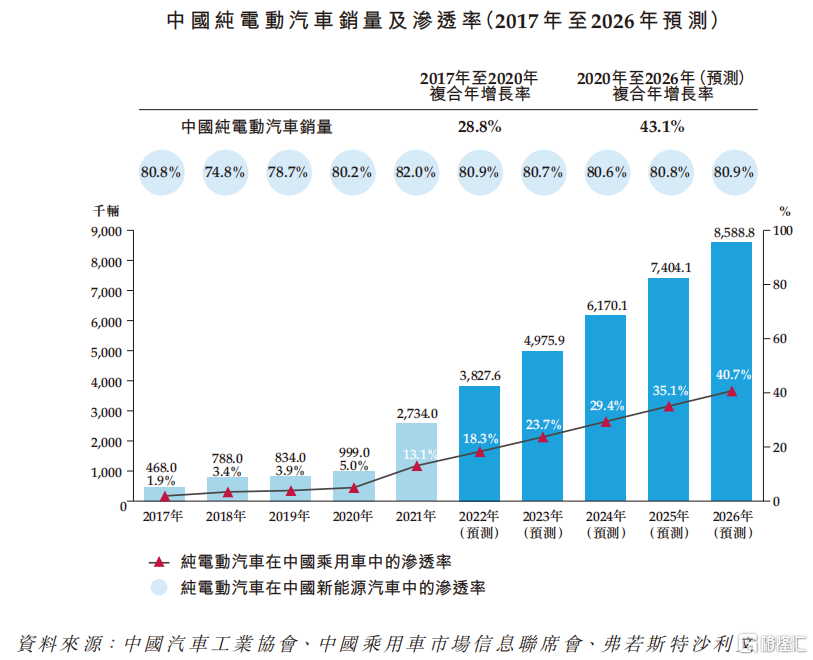

中國早已是全球最大的汽車產銷國,因此擁有全球最大的新能源車市場,其中純電又是目前佔比最高的細分市場。以2021年銷量計,中國的新能源車銷量大致是整個歐洲市場的2.5倍,美國市場的5倍。

根據弗若斯特沙利文數據,2021年中國新能源車滲透率達16.0%,被普遍認爲邁入增長加速的拐點,其中純電動汽車在新能源汽車中佔比已高達82.0%,佔中國乘用車市場的滲透率也已升至13.1%。預期未來全面電動化趨勢之下,伴隨政策推進、智能化軟硬件升級帶來駕駛體驗的變革等,純電智能汽車仍將是主角。

因此,近年來汽車全面電動化浪潮,尤其是純電汽車的快速滲透,明顯加速了零跑的發展步伐。而得益於優先於底層技術領域完成一定積累的零跑,如今看來也更像一隻蟄伏已久的狼,其在加緊佈局國內的產銷網絡的同時,也在伺機打入海外市場:

在銷售渠道方面,截至2021年12月31日,零跑在國內101座城市擁有23家直營店和268家渠道合作夥伴店,並計劃於2023年前在歐洲設立首家海外旗艦店,並在適當時機進入全球其他主要市場;零跑的浙江省金華市的工廠生產智能電動汽車以及其核心繫統和電子部件,其全資擁有的數字化人工智能工廠的產線目前具備每年20萬輛的整車生產能力。

零跑近年來發展勢頭迅猛,又有引以爲傲的底層技術實力,在資本的加持下未來有望繼續鞏固其領先地位。此次上市必然會成爲零跑發展中的一個分水嶺,或許對行業格局也會產生新的影響,資本市場也將因此有更多的選擇和期待。

More Content