本文來自:靜觀金融,作者:張靜靜

摘要

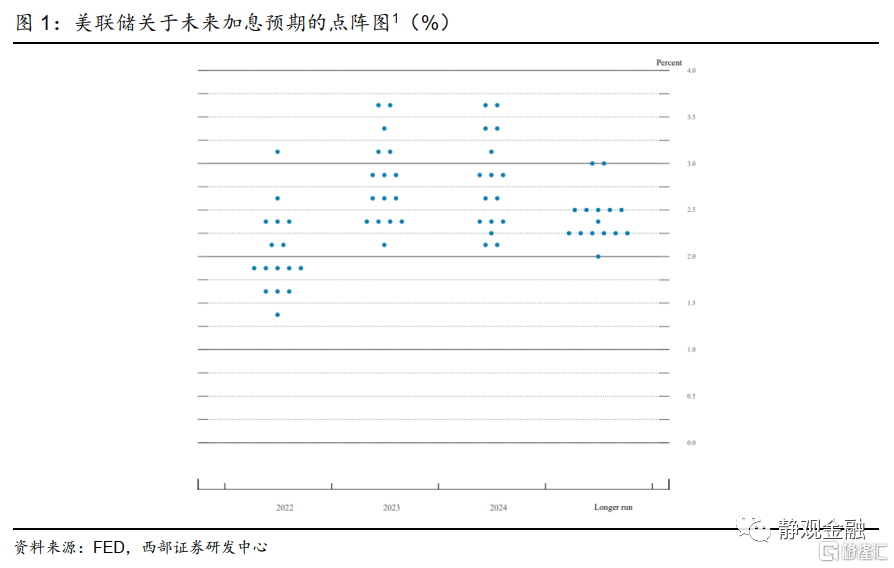

加息靴子如期落地,5月給出縮表信息。美聯儲發佈3月議息會議聲明,如期上調聯邦基金目標利率至0.25%-0.50%區間,且明確了5月FOMC將給出縮表細節。此外,本次議息會議美聯儲官員還通過點陣圖傳遞了2022年或將加息7次、明年將進一步加息4次的信息,與會前市場預期一致。

美聯儲在經濟展望中大幅下修了經濟增長預期、大幅上修了通脹預期,説明美聯儲默認美國經濟已經出現或接近滯脹。美聯儲將今年經濟增長預期由12月預期值4.0%大幅下修至2.8%,將今年PCE通脹預期由12月預期值2.6%大幅上修至4.3%,核心PCE通脹預期由12月預期值2.7%大幅上修至4.1%。並且,與上修通脹預期相吻合,美聯儲將今年聯邦基金目標利率的預期亦由12月的0.9%上調至1.9%,與點陣圖給出的今年加息7次一致。

通脹有望Q2迎拐點,但俄烏局勢增加不確定性。1)基準情形下,美國CPI通脹有望於Q2迎來拐點,但下半年中樞或仍不低於4%。美國高通脹主要由三個分項驅動:能源、二手車及居住。基數效應下除非俄烏衝突失控否則能源因素進一步推升今年美國CPI同環比的概率不高。二手車所在分項對2月美國CPI環比貢獻已降至5.7%,預計該影響將進一步趨弱。居住型通脹因素是美國房價增速的滯後指標,今年Q2末CPI居住分項亦有望高位回落。2)俄烏局勢加劇通脹不確定性。鮑威爾否認了“薪資—通脹”螺旋循環,但提及俄烏局勢將增加美國通脹變數,特別是供應鏈衝擊擾動。

美債曲線有望於Q2倒掛,首現倒掛後3-6個月結束加息。1)連續加息無法避險,但單次加息50BP仍不在當前的預期之內;2)Q2美債曲線即有倒掛風險,Q3倒掛幾無懸念。儘管縮表已在日程上,但滯脹乃至衰退前景下,美股盈利或受掣肘,機構將增加長端美債配置,進而10年期美債收益率或難破2.5%,預計高點在即。3)經驗表明美債曲線倒掛後3-6個月之內結束加息。假若年中倒掛,預計加息週期將於年內結束。

近憂變遠慮:俄烏衝擊與美聯儲緊貨幣組合由“黑天鵝”變為“灰犀牛”。1)80年代末至今歷次美國經濟衰退前都會爆發流動性危機,但需要一些催化劑事件。原本擔心俄烏局勢可能是流動性危機催化劑,但本週有一些積極苗頭,美國乃至全球爆發流動性危機時點或推後。2)但本次俄烏衝突引發的供應鏈風險仍具有不確定性,年底前美國衰退信號將更為明確。換言之,俄烏局勢及美聯儲緊貨幣對市場的影響已由“黑天鵝”變為“灰犀牛”。3)海外風險偏好回暖,金融委會議又進一步穩定了國內市場信心,因此A股有望迎來反彈窗口,成長股或更為受益。

正文

一、加息靴子如期落地,經濟展望指出滯脹特徵

美聯儲發佈3月議息會議聲明,如期上調聯邦基金目標利率至0.25%-0.50%區間,且明確了5月FOMC將給出縮表細節。此外,如圖1所示,本次議息會議美聯儲官員還通過點陣圖傳遞了2022年或將加息7次、明年將進一步加息4次的信息,與表1所示的會前市場預期一致。

如圖2所示,美聯儲在經濟展望中大幅下修了經濟增長預期、大幅上修了通脹預期,説明美聯儲默認美國經濟已經出現或接近滯脹。本次議息會議中美聯儲將今年經濟增長預期由12月的預期值4.0%大幅下修至2.8%,將今年PCE通脹預期由12月的預期值2.6%大幅上修至4.3%,核心PCE通脹預期由12月預期值2.7%大幅上修至4.1%。並且,與上修通脹預期相吻合,美聯儲將今年聯邦基金目標利率的預期亦由12月的0.9%上調至1.9%,與點陣圖給出的今年加息7次一致。

二、通脹有望Q2迎拐點,但俄烏局勢增加不確定性

(一)基本情形下,CPI有望於Q2迎拐點

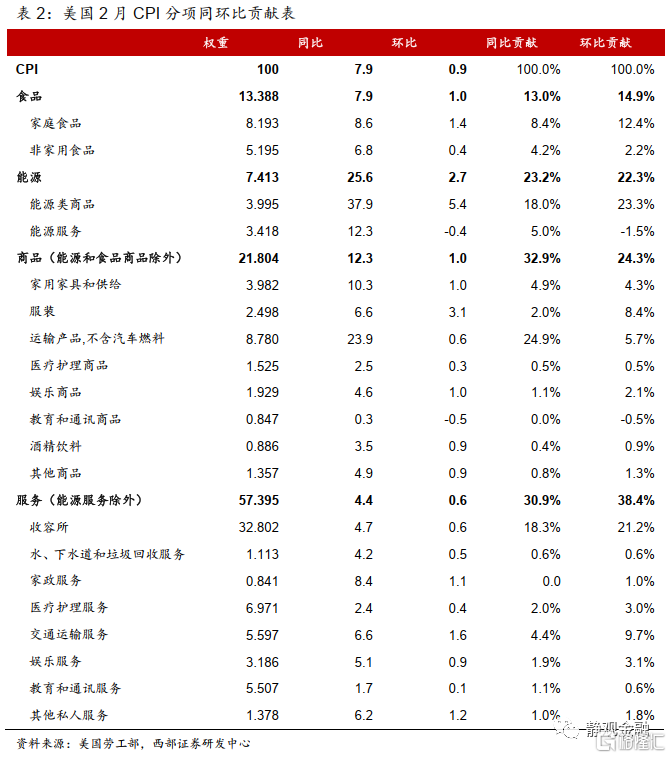

我們在2月4日報吿《美國通脹拐點:早則Q1;遲則Q2》中指出,去年Q4以來美國高通脹主要由三個分項驅動:能源、二手車及居住。去年油價中樞逐步抬升,基數效應下除非俄烏衝突失控否則能源因素進一步推升今年美國CPI同環比的概率不高。二手車價格的高企其實是疫後中低收入羣體及大學生不再使用公共交通通勤的代步需求推升的,一旦疫情影響降温或二手車需求已被普遍滿足,則該因素對通脹影響也將減弱。如表2所示,二手車所在分項(運輸產品,不含汽車燃料)對2月美國CPI環比貢獻已降至5.7%,預計該影響將進一步趨弱。居住型通脹因素是美國房價增速的滯後指標,時滯約為一年,去年5-7月美國房價增速見頂,進而今年Q2末CPI居住分項亦有望高位回落。總體而言,美國CPI通脹有望於Q2迎來拐點,但下半年中樞或仍不低於4%。

(二)俄烏局勢加劇通脹不確定性

在答記者問中,鮑威爾否認了“薪資—通脹”螺旋循環的可能,證據是2月美國時薪同比增幅由前值5.5%降至5.1%。此外,在會議聲明及鮑威爾講話中多次提及俄烏局勢將增加美國通脹的變數,鮑威爾還特別表達了該問題對全球供應鏈衝擊的擔憂。這似乎也解釋了美聯儲為何大幅上修通脹預期,也增加了預測美國通脹高點位置的難度。

三、美債曲線有望於Q2倒掛,首現倒掛後3-6個月結束加息

(一)連續加息無法避險,但單次加息50BP仍不在當前的預期之內

議息會議前夕市場已充分計入年內加息7次、每次25BP的預期,本次議息會議聲明及鮑威爾講話進一步釋放了這一信號,但並未超預期。那麼,美聯儲是否會在某次會議上單次加息50BP?首先,市場暫無此預期,一旦美聯儲有相關計劃,大概率會在事前充分溝通。此外,我們仍認為單次加息50BP概率不高。原本3月議息會議加息50BP預期已經相當充分,但會前鮑威爾在聽證會發言中特意指出3月將加息25BP,而非順水推舟直接落地50BP,就意味着對美聯儲而言對“加息工具”的使用也是相當謹慎的。

(二)Q2美債曲線即有倒掛風險,Q3倒掛幾無懸念

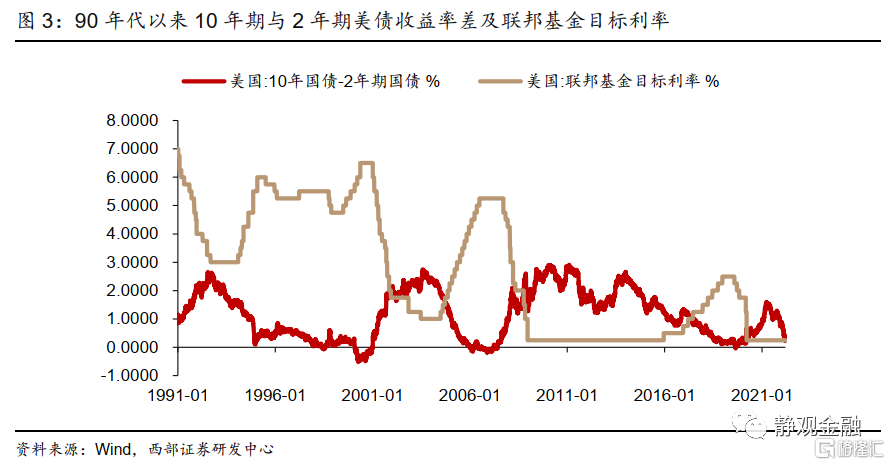

本次加息靴子落地後,2年期美債收益率已達1.95%,較上一交易日上浮10BP。2年期美債收益率所反映的是未來美聯儲給出的1-2年內加息指引,隨着加息進程逐步、加息預期仍舊持續,2年期美債收益率還將進一步走高。由於5月、6月、7月大概率將連續加息,進而2年期美債收益率有望在Q2達到2.25-2.5%區間。但10年期美債收益率則未必可以升破2.5%。

與2年期美債收益率僅受加息前景影響不同,10年期美債的影響因素更為複雜,包括:美國經濟、通脹因素、疫情波動、縮表政策以及機構配置行為等。首先,本次會議釋放了5月議息會議給出縮表時間表的信號,那麼今年5-6月起美聯儲或正式啟動縮表,按照到期不再續作的方式,直至明年底美聯儲持有美債將減少1.46萬億美元,佔當前美債總規模的4.8%。相比之下,而2017年Q4至2019年Q2美聯儲減持美債僅佔削減前美債總規模的1.9%,可見本次削減力度確實超越此前。但在鮑威爾給出即將縮表的明示後,10年期美債收益率並未加速走高,表明貨幣政策對其走勢並非決定性影響。

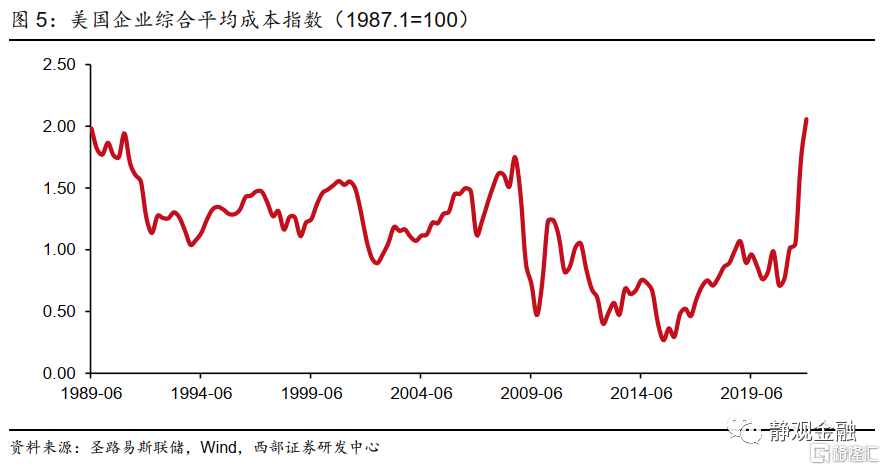

我們在報吿《假如明年美國經濟衰退》中指出:失業率降至低位;疫後存在經濟指標存在雙向脈衝,先是向上脈衝造成“繁榮”景象後再像常態收斂出現暫時疲態,明年美國經濟指標大多將收斂至常態水平,但這一過程將表現為暫時性的經濟衰退;此外,去年Q4美國企業綜合平均成本已經升至1985年後最高,疊加俄烏局勢擾動,成本壓力及不確定性加劇將約束企業資本開支行為。

進一步看,儘管鮑威爾在講話中否認了經濟衰退的可能,但他同時指出俄烏衝突對美國經濟的影響是高度不確定的。除了全球石油和大宗商品價格上漲帶來的直接影響外,可能會抑制海外經濟活動並進一步擾亂供應鏈,這將通過貿易和其他渠道對美國經濟產生溢出效應。金融市場的波動如果持續下去,還可能採取行動收緊信貸進而影響實體經濟。而經濟展望亦表明美聯儲認為今年美國經濟已經(並將持續)陷入滯脹,進而明年衰退的可能性並不低。在此背景下,美股盈利具有極大的下行風險,機構投資者大概率將增加美債配置,因此10年期美債收益率高點升破2.5%的概率仍低。

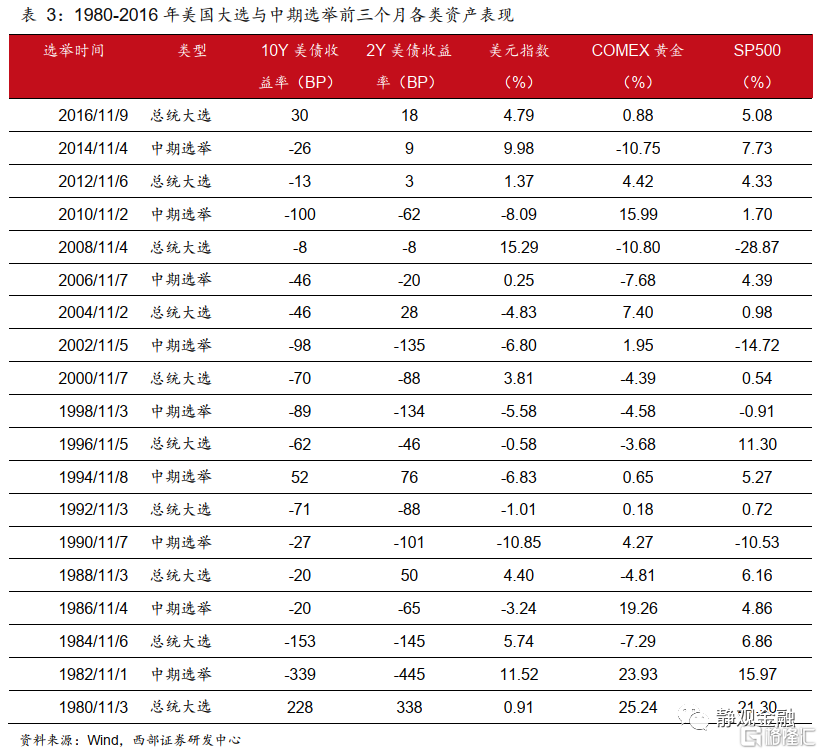

此外,根據表3所示,1980-2016年的經驗表明中期選舉和大選前的3個月10年期美債收益率中樞下移為大概率。今年11月初的中期選舉具有極大不確定性,進而進入Q3市場就將開始為此定價,10年期美債收益率中樞亦有望自高位回落。基於上述種種,10年期與2年期美債收益率早則Q2倒掛、遲則Q3初倒掛。

(三)經驗表明美債曲線倒掛後3-6個月之內結束加息

根據90年代以來的經驗,10年期與2年期美債收益率倒掛後美聯儲未必立即停止加息,但隨後的3-6個月之內都會結束加息。2019年8月10年期與2年期美債收益率曾短暫倒掛,而美聯儲已於此前(7月)實施降息;2005年12月底美債曲線首次倒掛,但隨後10年與2年期美債收益率差在0軸附近徘徊,2006年6月底美聯儲實施了那一輪的最後一次加息操作,時滯6個月;2002年2月初美債曲線倒掛,5月最後一次加息;亞洲金融危機導致1998年5月美債曲線倒掛,美聯儲立即結束加息。

假若美債曲線不晚於Q3倒掛,那麼年底附近美聯儲亦將逐步結束加息。當然,若俄烏衝突等因素加速美國經濟衰退,美聯儲亦將提前結束加息週期。

四、近憂變遠慮

(一)短期可以樂觀一些,但中期風險仍需警惕

我們在3月6日報吿《俄烏衝突會誘發流動性危機嗎?》中指出,80年代末至今歷次美國經濟衰退前都會爆發流動性危機,但需要一些催化劑事件。由於我們無法有效前瞻俄烏局勢發展,因此在報吿中給出兩種情形:樂觀情形與悲觀情形,分別如下。

情形一:樂觀情形下,俄烏局勢在未來數週內緩和,歐美取消制裁,全球虛驚一場。

經濟前景:在此背景下,年內美國乃至全球經濟仍然向好,但Q4放緩、明年衰退。

資產走勢:1)美股仍有望於Q2-Q3創出新高,並在Q4到明年初進入熊市;2)原油及部分資源品價格將現過山車、下半年油價仍將上漲並可能成為在年底戳破美股泡沫的催化劑;3)黃金亦有過山車行情,Q3在基本面推動下開始走強,並延續至明年;4)縮表靴子落地前後10年期美債收益率見頂,Q2高點或在2.2%附近;5)10年期與2年期美債收益率於Q3附近倒掛。

美聯儲貨幣政策:年內連續加息,Q2啟動縮表並持續至年底或明年初,明年經濟衰退後重新寬貨幣。

對國內的影響:Q2-Q3市場在穩增長與成長反彈之間交替運行,Q4隨海外一起釋放風險。

情形二:悲觀情形下,俄烏局勢失控,歐美製裁持續,全球逐漸演繹流動性危機。

流動性危機的信號:除VIX保持在30上方外,美元指數大漲至100,美債收益率反彈、大宗商品及黃金下挫,TED利差升破1%。

經濟前景:供應鏈風險加劇,高通脹形勢難以降温,全球經濟衰退提前至年內。

資產走勢:1)全球股市急跌、重挫;2)流動性危機爆發前原油及部分資源品價格急漲、流動性危機爆發後急跌;3)黃金亦有過山車行情,但央行放水後立即V型反轉;4)10年期與2年期美債收益率未來數週內倒掛。

美聯儲貨幣政策:加息1-2次後,流動性危機爆發轉為降息,推遲縮表甚至通過正回購為市場提供大量、短期流動性。寬貨幣後市場逐漸迴歸穩定,但經濟衰退形勢暫時難以逆轉。

對國內的影響:央行將再度降息並通過公開市場操作加大流動性投放,經濟政策方面穩增長力度加大,A股走勢類似2020年3月快速急跌後V型反轉。

目前看,隨着俄烏雙方有望達成共識,市場開始為俄烏局勢有緩定價,原油等資源品價格高位回落、全球權益資產應聲上漲。我們在報吿中指出的兩種情形,似乎樂觀情形開始佔上風。但正如本次會議上鮑威爾所指出的,本次俄烏衝突引發的供應鏈風險仍具有不確定性,並且根據我們的判斷即便是“樂觀情形”,也是暫時的,年底前美國衰退信號將更為明確。換言之,俄烏局勢及美聯儲緊貨幣對市場的影響已由“黑天鵝”變為“灰犀牛”。

(二)短期內,A股更看好成長反彈

我們在2月13日報吿《穩增長與“去寧化”行情何時結束?》就曾指出,創業板“含寧量”(含有新能源相關概念股票比重)已經降至去年初水平,相當於殺估值階段結束。估值調整到位是2月中下旬新能源及成長反彈的關鍵。但該過程被突發疫情中斷。我們在報吿3月13日《A股的邏輯及後續的三種可能》中指出,3月以來A股調整的內因是疫情,上海等多地疫情突發加大了穩增長政策推動的難度,打擊了經濟向好預期。俄烏衝突又在此間形成了負面的推波助瀾。在經濟基本面預期不穩、海外流動性收緊的共振下,市場出現了對成長和價值的無差別拋售。

但目前海外風險偏好有所回暖,3月16日劉鶴副總理主持的國務院金融委會議又進一步穩定了國內市場信心,因此A股有望迎來反彈窗口。但穩增長的不確定性也極有可能令“穩增長交易”本身暫時吿一段落,成長股或更為受益。

風險提示

(一)美國就業前景低於預期

(二)美國疫情超預期

(三)美聯儲貨幣政策超預期

(四)俄烏局勢超預期

More Content