本文來自格隆匯專欄:管濤,作者:管濤

自俄烏衝突全面爆發之後,全球避險情緒不斷上升,美元、美債和金價大漲。同期,人民幣兑美元匯率也保持了堅挺。在很多人看來,這似乎説明人民幣已成為典型的避險資產。但在中銀證券全球首席經濟學家管濤看來,人民幣堅挺雖然初步體現了避險貨幣的特徵,但人民幣離典型的避險資產還有一段距離。

“討論人民幣資產的風險屬性,不能一言蔽之,而取決於具體的外部風險來源是什麼?是誰在避險?”管濤説。

以下為正文

烏克蘭危機下全球資金逃向安全資產

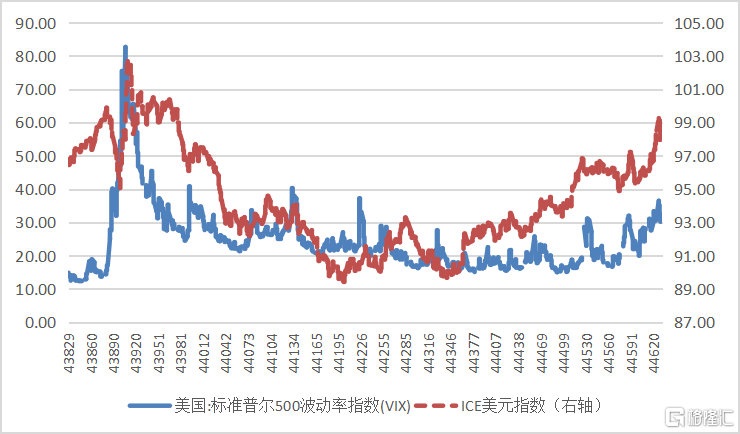

到3月11日,反映市場恐慌情緒的標普500波動率指數(VIX)最高升至36.45,較2月23日(俄烏衝突爆發前夕)增長18%;2月24日~3月11日(俄烏衝突爆發以來),VIX均值為31.63,較2月1日~2月23日均值漲了26%(見圖1)。這顯示地緣政治衝突升級,壓抑了市場風險偏好,全球資本逃向安全資產。

圖1:VIX指數與ICE美元指數(單位:1973年3月=100)

資料來源:CBOE;WIND;中銀證券

一是美元指數出現趨勢性上漲。去年,受美國在發達經濟體中經濟率先復甦,通脹上行、貨幣緊縮預期影響,洲際交易所(ICE)美元指數止跌反彈,全年上漲6.7%。但今年以來,在其他發達經濟體逐步復甦,其他主要央行尤其是歐洲央行也開始醖釀加快貨幣退出步伐的情況下,美指漲勢放緩。1月份,美指均值95.94,環比回落0.3%;2月份(截止23日),美指均值95.87,環比回落0.1%。烏克蘭危機爆發扭轉了震盪行情。到3月11日,美指最高收在99.26,較2月23日升值3.2%;2月24日~3月11日,美指均值為97.94,較2月1日~2月23日均值上漲2.2%(見圖1)。

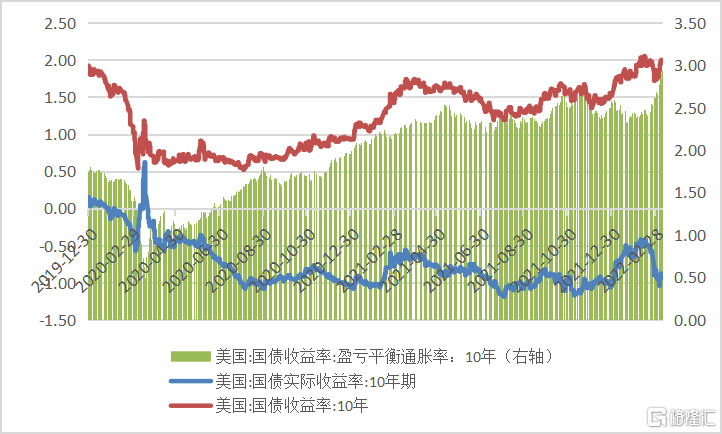

二是10年期美債收益率急跌。今年以來,受通脹加速上行、美聯儲加快緊縮的影響,全球無風險資產定價之錨——10年期美債收益率再度飆升。到2月23日,美債收益率一度升破2%,收在1.99%,較上年底累計上漲47BP,其中,實際收益率負值收斂貢獻了50BP,預期通脹率收斂貢獻了3BP。然而,俄烏衝突發生後,美債收益率急速下行。到3月11日,10年期美債收益率最多較2月23日回落27BP;2月24日~3月11日,10年期美債收益率均值為1.88%,較2月1日~2月23日均值回落12BP(見圖2)。

圖2:10年期美債收益率及其實際收益率(單位:%;BP)

資料來源:美國財政部;美聯儲;WIND;中銀證券

三是黃金價格飆升。新冠疫情大流行以來,金價2020年8月份一度升破2000,此後震盪下行,在1700~1800美元/盎司反覆震盪。最近,由於俄烏衝突,“亂世買黃金”推動金價升破1900美元/盎司。到3月11日,倫敦現貨黃金價一度升破2000美元/盎司,最多較2月23日漲了7.1%;2月24日~3月11日,金價均值為1953美元/盎司,較2月1日~2月23日均值回落5.8%(見圖3)。與此同時,10年前美債實際收益率負值重新走闊,2月24日~3月11日,實際收益率負值的均值較2月1日~2月23日均值回升35BP,預期通脹率均值回升29BP(見圖2)。黃金還扮演了抗通脹資產的角色。

圖3:倫敦現貨黃金價格(單位:美元/盎司)

資料來源:WIND;中銀證券

近期人民幣雙邊與多邊匯率確實走得比較強

歷史上,不論是國際經濟風險還是地緣政治風險發生,人民幣匯率通常會走弱。典型案例就是2011/2012年歐美主權債務危機衝擊。

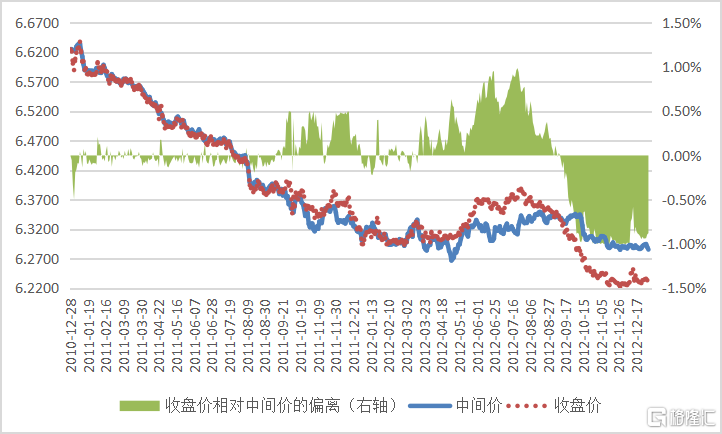

2011年前三季度,人民幣匯率繼續升值,外匯儲備增加(見圖4和圖5)。但7、8月份,美債上限談判陷入僵局,美債信用降級,9月份歐洲主權債務危機進一步蔓延,引爆歐美主權債務危機。當時,很多人都以為中國會這邊風景獨好,外資會進一步流入,人民幣會更快升值。但筆者帶領的研究團隊早在9月份就分析指出,傳統上人民幣是風險資產而非避險資產,發生外部衝擊時,大概率會出現資本外流、匯率貶值。事實上,我們猜到了這次故事的“開頭”。

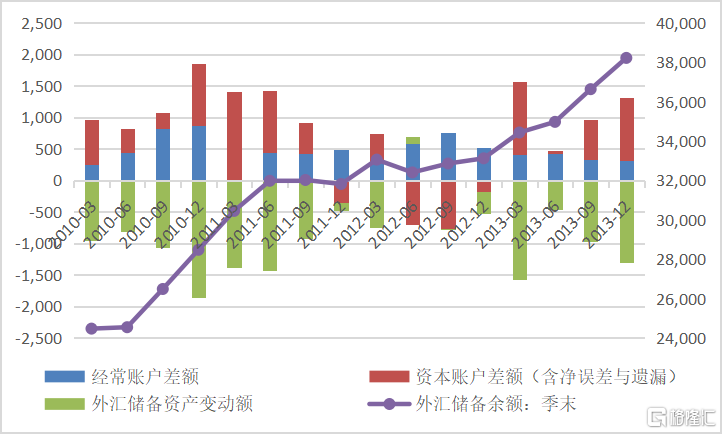

2011年四季度,人民幣匯率陡然由強轉弱,離岸購售人民幣額度首次吿罄,12月第一週境內銀行間市場連續跌停(當時漲跌幅區間為0.5%,2012年4月份匯改才擴大浮動區間至1%)(見圖4)。2011年四季度~2012年三季度,中國國際收支由“雙順差”轉為經常賬户順差、資本賬户逆差,剔除估值影響的外匯儲備資產增長放緩,甚至於2012年二季度還階段性下降。2011年四季度~2012年四季度,季均外匯儲備資產增加220億美元,較2010年一季度~2011年三季度鋭減82%(見圖5)。

圖4:歐美主權債務危機前後的人民幣匯率(單位:元人民幣/美元;%)

資料來源:中國外匯交易中;WIND;中銀證券

注:(1)收盤價為境內銀行間外匯市場下午四點半收盤價(下同);(2)偏離為正值代表美元兑人民幣偏強,為負值代表美元兑人民幣偏弱。

圖5:歐美主權債務危機前後的中國國際收支狀況(單位:億美元)

資料來源:國家外匯管理局;WIND;中銀證券

注:外匯儲備資產增加為負值,減少為正值。

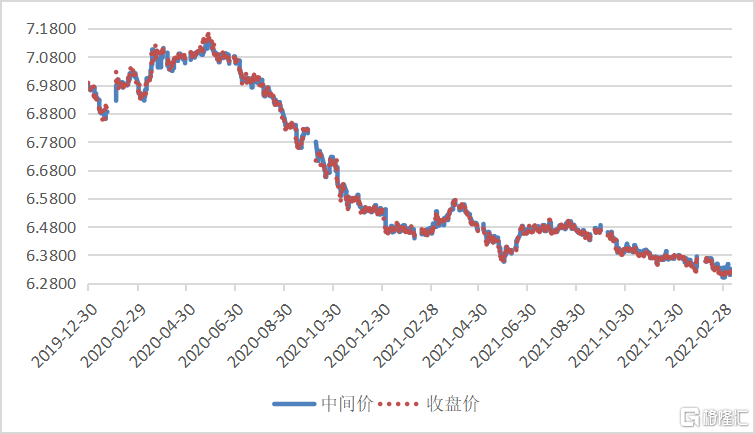

2020年初的情形也是如此。當3月份疫情大流行、美股十天四次熔斷時,全球避險情緒驟升,VIX指數一度升破80,美指漲破102。雖然3月底中國內地已基本阻斷了本土疫情傳播,但人民幣匯率仍跌至7.10比1附近(見圖1和圖6)。

圖6:大流行以來境內人民幣匯率走勢(單位:元人民幣/美元)

資料來源:中國外匯交易中心;WIND;中銀證券

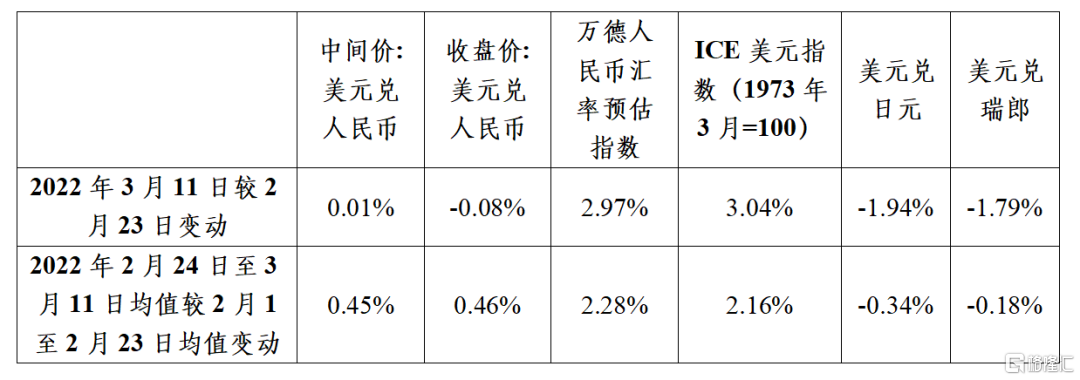

這次俄烏衝突中,人民幣表現卻大相徑庭。首先,從雙邊匯率看,人民幣兑美元的時點匯率雖上下波動,但衝突爆發以來的人民幣匯率均值仍較衝突前偏強。其次,從多邊匯率看,不論時點匯率指數還是期間均值,衝突爆發以來的水平均強於衝突之前。再次,與瑞士法郎和日元相比,人民幣的避險特徵比這兩種傳統避險貨幣表現得更為突出(見圖6和表1)。

數據來源:中國外匯交易中心;美聯儲;WIND;中銀證券

注:(1)雙邊匯率為直接標價法,負值代表本幣兑美元升值,正值代表貶值;(2)多邊匯率為間接標價法,正值代表本幣匯率指數升值,負值代表貶值。

人民幣仍然不是普遍意義上的避險貨幣

作為傳統的避險貨幣,美元源於其避險資產的屬性,在風險事件爆發的情形下,通常表現為美元指數漲、美債收益率跌。2020年初那次是個例外。當時遭遇了百年一遇的全球公共衞生危機,美指大漲,但美債和金價大跌,市場主體紛紛拋售一切可變現資產,逃向美元流動性。這次卻又是一個“債匯雙升”的老套故事。俄烏衝突升級以來,儘管美聯儲釋放不計一切代價穩物價,對更大幅度加息持開放態度的信號,10年期美債收益率最多仍較2月23日回調了27BP。正因為全球大量避險資金逃向美債這種安全資產,導致在美聯儲加快縮減購債情況下,推低了美債收益率。據美聯儲統計,2月24日至3月9日,美聯儲淨增持美債116億美元,僅相當於同期美債新增額的12.7%,佔比較1月6日~2月23日低了4.8個百分點。

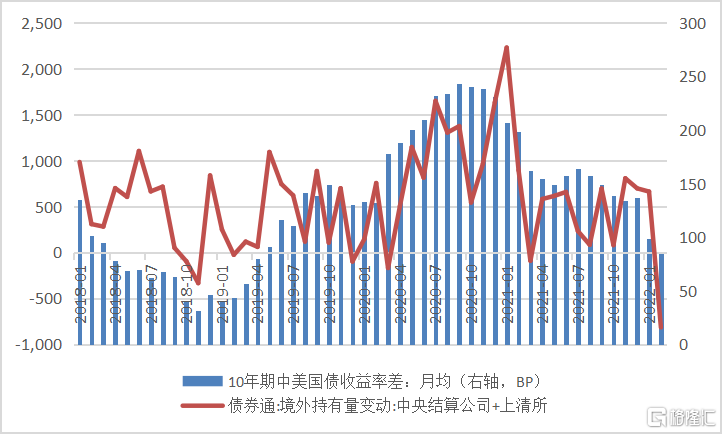

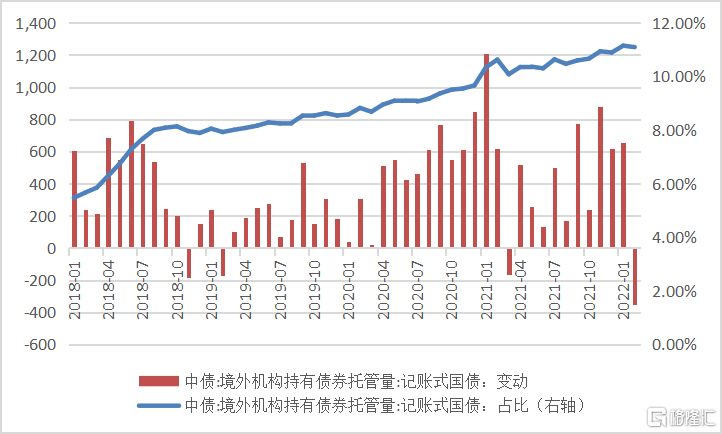

這次人民幣作為避險貨幣卻不具備類似的特徵。今年1月份,由於日均10年期中美國債收益率差99BP,環比回落38BP,中央結算公司統計的境外淨增持境內人民幣債券環比下降36%,同比下降71%。2月份,日均中美國債收益率差84BP,跌至所謂舒適區80~100BP的下限附近,環比進一步收窄15BP。同期,境外淨減持境內人民幣債券814億元(其中淨減持人民幣國債354億元),超過前兩次(2020年3月和2021年3月)分別淨減持158億和90億元的水平(見圖7和圖8)。

圖7:境外持有境內人民幣債券變動及中美利差(單位:億元人民幣;BP)

資料來源:中央結算公司;上海清算所;美聯儲;WIND;中銀證券

圖8:境外持有記賬式人民幣國債變動及其佔比(單位:億元人民幣;%)

資料來源:中央結算公司;WIND;中銀證券

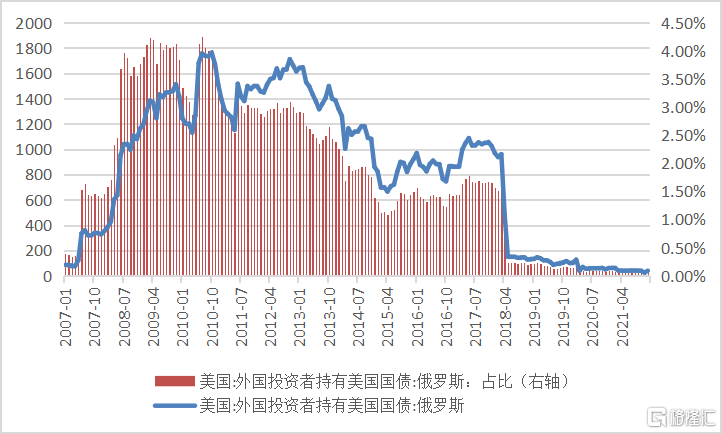

之所以如此,可能在於避險資金主要來自歐洲地區(見圖9)。對於有相關地緣政治風險的經濟體或市場主體來講,人民幣成了其避險貨幣,形成了這波美元強、人民幣更強的行情。不排除他們用外幣兑換人民幣以後買入了人民幣債券,但不抵其他因利差或避險因素出逃的外資規模。到3月11日,10年期中債收益率最大較2月23日回升6BP;2月24日~3月11日,10年期中債收益率均值為2.81%,較2月4日~23日均值高出3BP。

圖9:俄羅斯持有的美債餘額及其佔比(單位:億美元;%)

資料來源:美國財政部;WIND;中銀證券

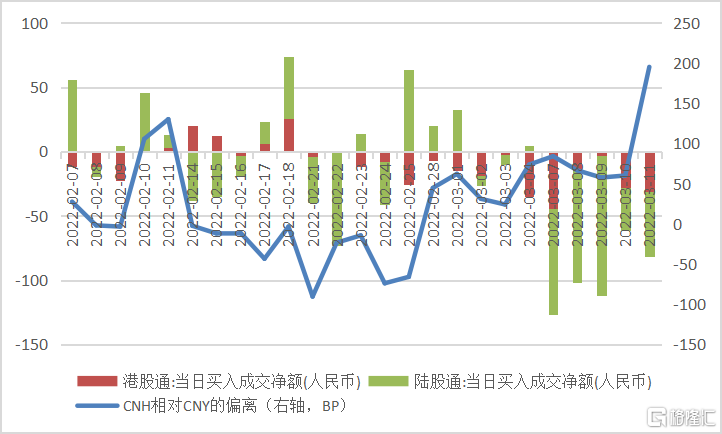

鑑於人民幣僅是全球第八大交易貨幣,而人民幣債券市場是全球第二大市場,這部分資金在匯市、債市的表現不盡相同也在情理之中。這或將考驗此輪避險情緒驅動的人民幣強勢行情的可持續性。實際上,2月28日起,離岸人民幣匯率(CNH)相對在岸人民幣匯率(CNY)重新轉向持續偏弱(偏貶值)方向(見圖10)。

圖10:股票通跨境資金流動與境內外人民幣匯率差價(單位:億元人民幣;BP)

資料來源:ICAP;上交所;上交所;WIND;中銀證券

注:(1)CNH相對CNY的偏離負值代表CNH偏強,正值代表CNH偏弱;(2)港股通買入成交淨額正值代表股票通項下跨境資金淨流出,負值代表跨境資金淨流入。

綜上,人民幣已初步具備避險貨幣特徵,但並非普遍意義的避險資產。討論人民幣資產的風險屬性,不能一言蔽之,而取決於具體的外部風險來源是什麼?是誰在避險?

本文來自:騰訊新聞原子智庫

More Content