過去一個星期的股市,無疑是極度黑色的。在幾乎全線大跌的日子裏,有一個板塊卻在悄然抗跌,這個板塊就是光伏。

2021年是光伏賽道的一輪轉折之年,因為景氣度高漲,伴隨着極度的擴張與內卷,上游擁硅為王,中游利潤承壓,下游裝機下滑。

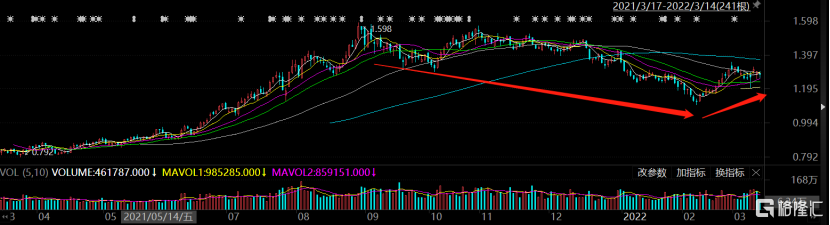

從股價上來看,去年下半年開始,整個光伏板塊經歷了較大幅度的回撤。光伏ETF一度回撤逾24%。具體領域方面,上游的硅料龍頭保利協鑫能源累計下挫逾30%,中游的硅片和下游的組件老大隆基股份則累跌約30%,其他如電池片、光伏設備、光伏玻璃、逆變器等板塊都有不小幅度的回撤。

但今年2月中旬後,光伏板塊似乎度過了長達大半年的下跌行情,迎來了一波上漲的小高潮,至今半個多月時間內,累計漲幅已經達到了14%。

作為一條高景氣熱門賽道,光伏走勢抬頭,究竟是短期反彈,還是形式有了反轉,是立馬跟上,還是捂緊錢袋子繼續觀望,依舊充滿了迷霧。而想要撥開這層迷霧,則需要釐清這條賽道,緣何上漲,又緣何下跌?

01

價格戰並未如期而至

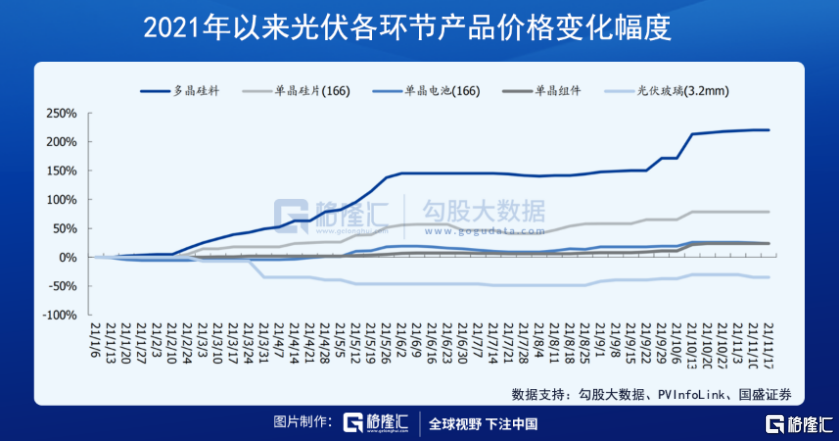

去年,因為景氣度高需求旺盛,光伏行業吸引了大批新老玩家入場。又因為產業鏈上各個環節自身特殊的結構性,出現了較為嚴重的供需錯配。

其中,中游硅片環節因為擴充產能時間最短,同時在產業鏈上利潤較高,成為各路企業內卷擴張最為激烈的集中營。而上游硅料企業,卻因為產能週期上的天然限制,無法跟上下游硅片爆發式增長的需求,出現了硅料價格飆漲的現象。

隨之而來的是,中游硅片與下游電池、組件企業越來越大的成本壓力。步入平價上網後,各光伏電站在裝機成本上是異常敏感的。而這種成本壓力,越往下傳導,對於下游光伏電站裝機量的衝擊便越大。

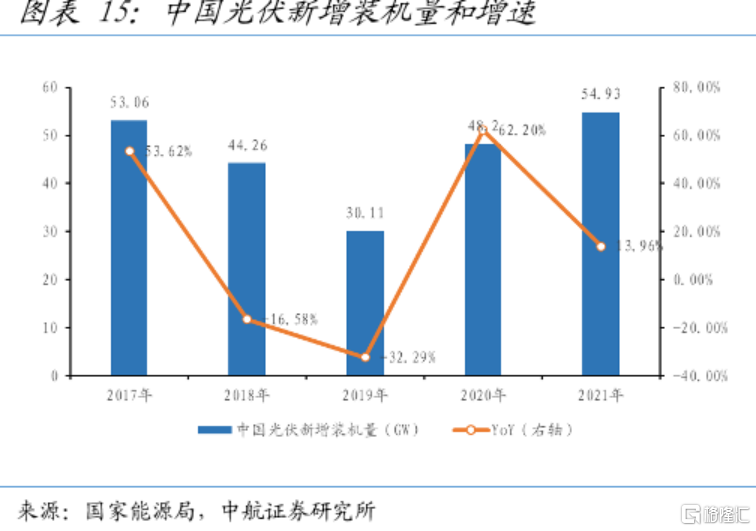

2021年,國內的裝機量僅為54.93GW,同比增速也從2020年的62.5%下滑至13.96%,遠遠低於此前的市場55-65GW的預期。

內卷與供需錯配造成下游裝機需求的反噬,過剩的產能正在把這條產業鏈堵得水泄不通。在去年年底時,隆基股份率先調低了自家產品的價格,兩次調價降幅累計達到5.66%-14.8%。

隨後,另一硅片廠商中環股份立馬跟進,且降價力度大於隆基。

無論是出於儘快出庫存的目的,還是希望通過降價來刺激下游光伏裝機的需求,在當時的外界看來,一場激烈的價格戰在所難免。

出人意料的是,價格戰並未在新的一年被挑起。隆基在1月和2月相繼上調了硅片的價格,中環股份同樣默契跟進。

關於兩大硅片廠商上調硅片價格的原因,則是今年1-2月下游光伏裝機出現了淡季不淡的現象與硅料價格重新上漲。

調研紀要流出的數據表示,今年1月,國內新增光伏裝機達到7GW,同比大幅增長200%。分佈式與集中式新增裝機分別達到4.5GW與2.5GW,同比增速分別達到250%與150%。

尤其是成本更低的分佈式新增裝機需求的快速增長,給予了市場更多積極的預期。如若按1月分佈式裝機的需求來計算,今年全年該類新增裝機量將超過50GW,同比增速也將達到60%。

加上去年年底,有部分光伏新增項目已經拿到指標但仍未實施,延期至今年,導致1月的裝機量出現了超出預期的增長。

今日,隆基股份發佈公吿稱,公司擬在內蒙古投資建設年產20GW單晶硅棒和切片項目、30GW高效單晶電池項目及5GW高效光伏組件項目,投資金額約達195億元。隆基在此時繼續擴產,也被外界視為一種下游需求增長的信號。

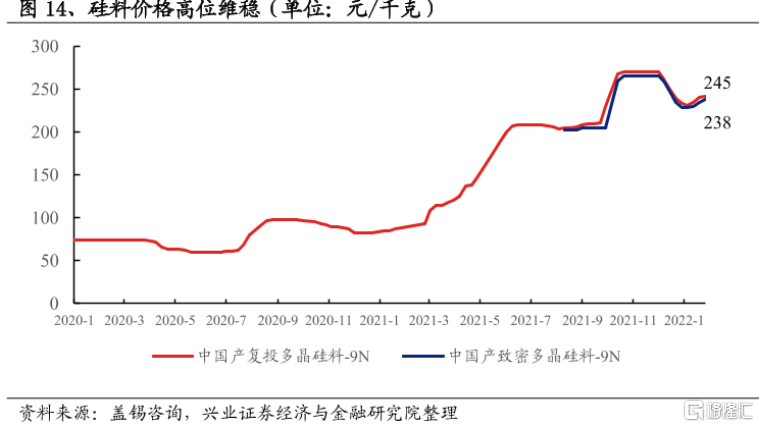

下游裝機增長的需求又反過來傳導至上游的硅料,硅料的價格在去年12月短暫下滑一段時間後,今年1月又開始反彈,從238元/千克漲至245元/千克。

漲價的硅料又回過頭來,迫使中游的硅片廠商漲價以緩解成本上漲的壓力。

02

反彈還是反轉

在近期一片大跌的行情中,光伏板塊卻能夠逆勢上漲,不得不讓人產生一種幻覺,光伏賽道的拐點已至。

想要了解拐點是否已經到來,又需要弄清楚以下幾個問題:

一,下游旺盛的裝機需求是否可以持續?

二,中下游硅片、電池、組件等環節的利潤何時能夠得到恢復?

三,當前市場情緒與資金的走向如何?

雖然此前隆基中環下調硅片價格,利於組件降價,但事實上,國內不少地區組件的價格依然在較高的位置。下游旺盛的裝機需求,主要還是來自一些願意承擔高價組件的光伏電站企業,而這些企業又以國企和央企居多。

在今年年初以來的組件招標上,中標的也多是國企央企,如華電集團、三峽電能、中國電建、國家電投等。

3月初,國家能源局召開的2月份可再生能源開發建設形勢分析視頻會上,便指出,各地要認真貫徹落實國家關於以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地建設的相關部署,積極推動基地項目建設,加大項目儲備、緊盯行業政策文件落地見效,發揮可再生能源開發建設按月調度機制的作用,及時協調解決風電光伏發電開發建設中遇到的困難和問題,特別是要加大力度推進送出工程建設,促進可再生能源高質量躍升發展。

政策上對於風光發電的助推,在今年開局國際形勢複雜多變的情況下,與以往不同,有了更不一樣的解讀。

俄羅斯與烏克蘭之間的局部戰爭,帶來了一場全球能源大通脹。此前過於依賴俄羅斯進口能源的歐洲,不得不忍受天然氣、石油等大宗商品價格的飆漲。

但這也給傳統能源較為匱乏的國家敲響了能源危機警鐘:在逆全球化越來越大行其道時,傳統能源被卡脖子可能不會是孤例,老能源暫時無法被替代,新能源同時也必須大力發展。

經此俄烏一役,各國對於能源安全性的重視會再上一個台階,對於在海外市場具有較強競爭力的光伏企業而言,無疑是一個機會。同理,國內的風光發電亦是如此。這也為今年光伏新增裝機需求增加了不少確定性。

但光伏新增裝機需求的恢復,從市場調節的角度來看,又與其成本端壓力的改善息息相關,即在組件—硅片—硅料這條產業鏈上彈性最小的硅料環節,何時能夠釋放產能降低價格?

2021年底,通威股份、保利協鑫、新疆大全等上游硅料公司產能為77.7GW,同比增速為25%。預計到2022年底,硅料共計產能將達到102.1GW,同比增速擴大至31%。業內人士認為硅料的價格在上半年依然不會有明顯的下滑,三、四季度或將有下跌的趨勢,全年將依然處於一種緊平衡狀態中。

當然,股價更多的是反映市場的預期,而並非做市場的尾隨者。隨着硅料產能的逐步釋放,價格的逐步降低,產業鏈中下游環節的盈利能力相應也會有所提高。

市場中每一輪下跌與上漲,都離不開基本面與市場情緒的共同作用。自去年底開始,國內“穩增長”政策提出,二級市場中的風格切換,資金從高估值的成長賽道股中流出,切換到大基建等低估值的穩增長板塊中。其中,去年漲勢最為兇猛的新能源賽道資金流出首當其衝。

而今年,美聯儲加息靴子落地,又面臨俄烏之爭的黑天鵝事件,流動性趨緊是必然事件,縱使因為外匯管制,大A常常獨立行情,但市場情緒始終會傳染。從大環境來看,此前估值過高的新能源板塊或許還將經歷一段痛苦的泡沫出清過程。

不過,與新能源汽車板塊相比,To B的光伏產業受到消費低迷大環境負面影響較小。加之因為此前產業鏈內卷,不少企業業績不及預期,市場情緒早已有所反映,從風險偏好上來看,光伏的風險程度,相對新能源汽車來説更低。

只是,現在公募資金紛紛被套牢,私募資金又大多倉位已經到警戒線位,外資更是在中概股或將於美退市的避險情緒中瘋狂撤資。短期內,這種宏觀大環境資金面的變化,大概率仍將持續。而在較為悲觀的整體市場情緒中,任何板塊想要一枝獨秀總是會面臨一定的壓力。

More Content