本文來自格隆匯專欄:國信固收董德志,作者:董德志

俄烏局勢焦灼,全球大類資產波動劇烈

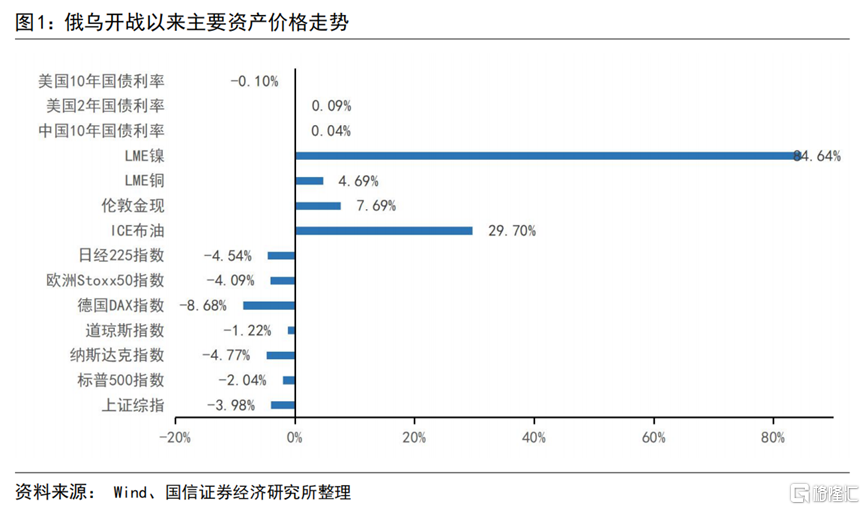

過去的兩週內,全球資產價格走勢迥異。俄烏開戰以來,受避險情緒影響,股票類資產跌幅較大,黃金、美元指數大幅上漲。截至3月7日,美國10年期國債利率下降10BP。大宗商品價格漲幅較大,其中LME鎳的漲幅高達85%,布倫特原油漲幅為29.7%。俄羅斯是石油、天然氣和一些稀有金屬的出口國,而西方對俄羅斯的貿易制裁強化了能源和原材料供給缺口加大的預期。

美元流動性趨緊釋放什麼信號?

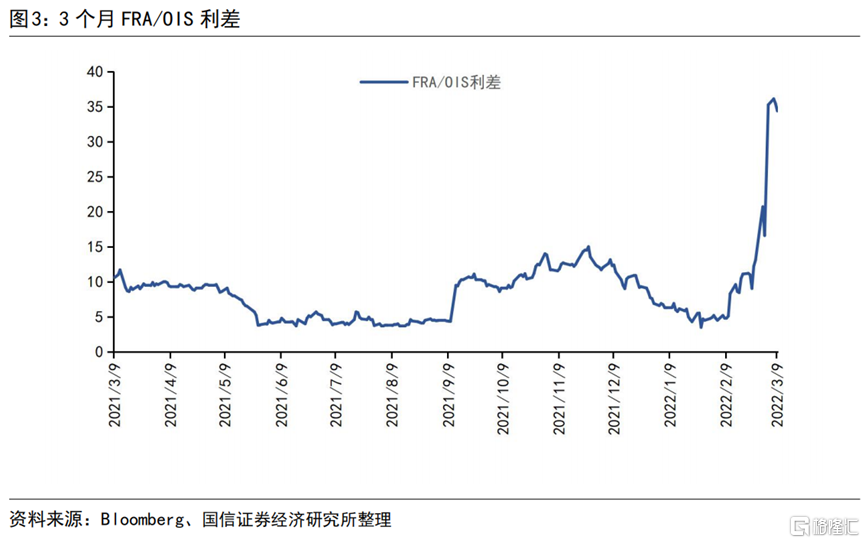

3個月FRA/OIS利差自俄烏交戰以來大幅上行。FRA/OIS利差走闊表現市場對美元短期融資成本上升的預期增加。反映出美元流動性緊張。我們認為,此次美元流動性趨緊主要有以下原因,其一是能源和其他大宗商品的價格飆升引發市場對全球經濟基本面下行預期增加,避險情緒升温,美元指數上升;另一方面,在高通脹的背景下,市場預期美聯儲會進一步緊縮流動性。因此,市場更青睞美元資產,拋售非美元資產,進一步加劇美元的上漲和美元流動性的收縮。

俄烏局勢如何演繹?

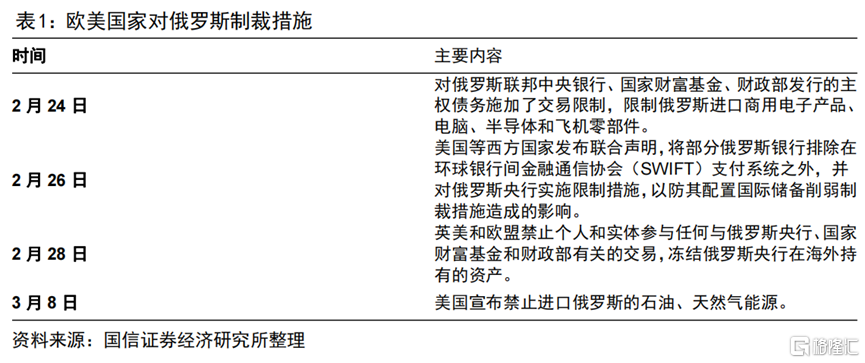

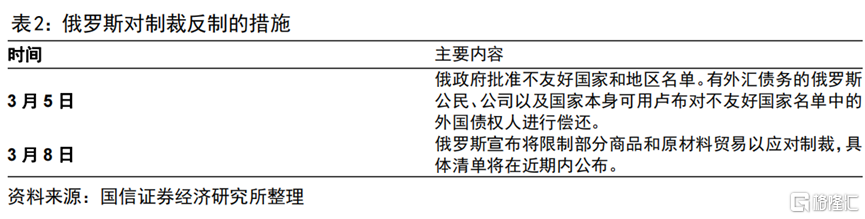

俄烏局勢的走向是決定市場預期的關鍵因素。針對歐美國家對俄羅斯的制裁,俄羅斯近期也籌劃了一系列的反制措施,局勢有從地區性的政治危機演變為全球性政治經濟危機的危險。目前俄烏談判已進行到第三輪,但目前仍未得出實質性的結果。俄烏局勢尚未出現明確的方向,需要持續關注。

美聯儲緊縮進程如何?

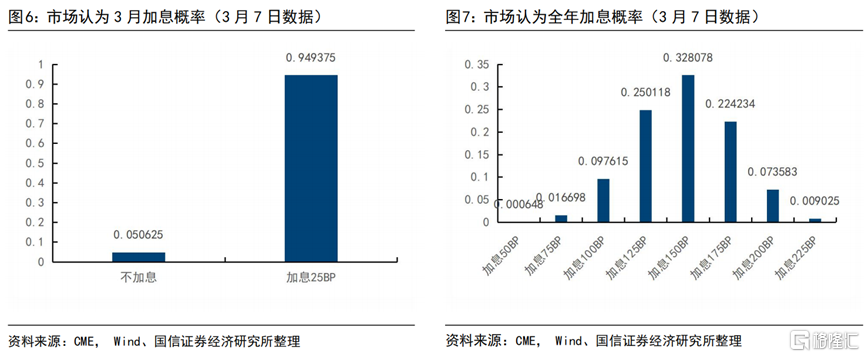

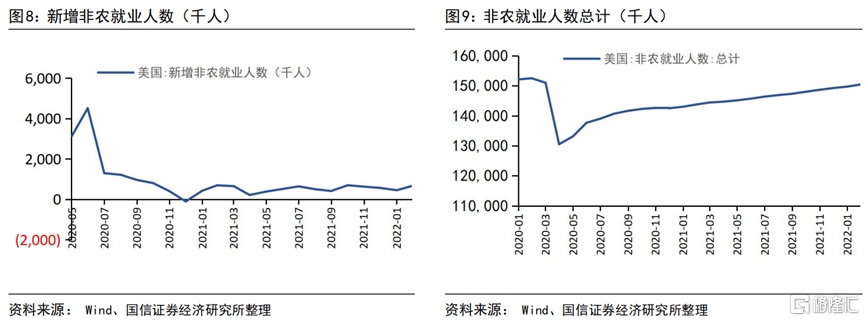

另一個影響市場情緒的關鍵點在於美聯儲加息。我們從美聯儲主席講話、聯邦基金利率期貨價格、美國就業狀況和期限利差四個維度來探究美聯儲加息的動作。鮑威爾偏中性的講話體現加息進度偏靈活;目前美國聯邦利率期貨反映出的年內加息幅度(150BP)低於俄烏衝突發生前最有可能的加息幅度(175BP);期限利差的收窄一定程度上限制了聯儲年內的加息空間;而持續向好的勞動力市場可能會是美聯儲鷹派加息的支撐。綜合來看,在外部環境的不確定下,美聯儲會謹慎開始加息進程,並參考後續的俄烏走勢和經濟數據,來調整緊縮的政策。

風險提示:海外疫情再度爆發對經濟影響程度超預期、全球大宗商品價格再迎上漲、極端氣候對全球供應鏈造成衝擊。

正文

俄烏局勢引發海外避險情緒升温,聯儲該如何開始加息操作?

俄烏局勢焦灼,全球大類資產波動劇烈

過去的兩週內,全球資產價格走勢迥異。俄烏開戰以來,受避險情緒影響,股票類資產跌幅較大,黃金、美元指數大幅上漲。截至3月7日,美國10年期國債利率下降10BP。大宗商品價格漲幅較大,其中LME鎳的漲幅高達85%,布倫特原油漲幅為29.7%。俄羅斯是石油、天然氣和一些稀有金屬的出口國,而西方對俄羅斯的貿易制裁強化了能源和原材料供給缺口加大的預期。

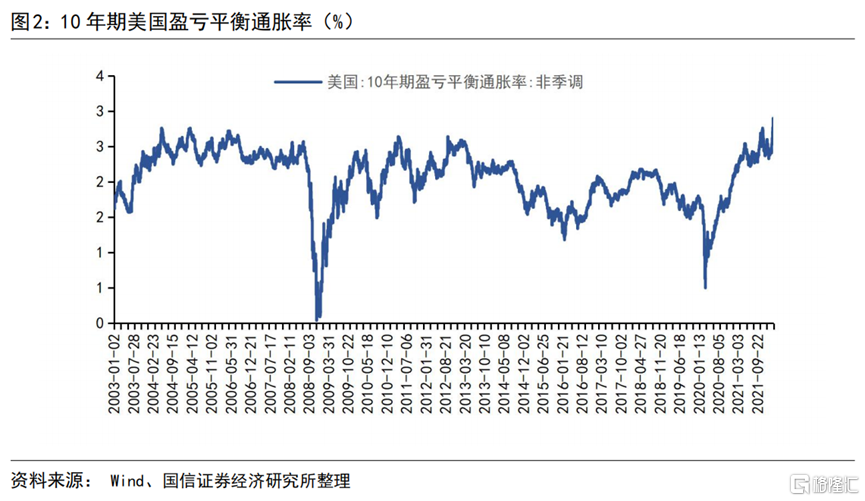

在供給危機持續發酵下,市場的通脹預期也大幅上升,10年期盈虧平衡通脹率持續上升,目前已上升至歷史高位2.9%。

美元流動性趨緊釋放什麼信號?

3個月FRA/OIS利差自俄烏交戰以來大幅上行。FRA/OIS利差走闊表現市場對美元短期融資成本上升的預期增加。反映出美元流動性緊張。

我們認為,此次美元流動性趨緊主要有以下原因,其一是能源和其他大宗商品的價格飆升引發市場對全球經濟基本面下行預期增加,避險情緒升温,美元指數上升;另一方面,在高通脹的背景下,市場預期美聯儲會進一步緊縮流動性。因此,市場更青睞美元資產,拋售非美元資產,進一步加劇美元的上漲和美元流動性的收縮。

俄烏局勢如何演繹?

俄烏局勢的走向是決定市場預期的關鍵因素。針對歐美國家對俄羅斯的制裁,俄羅斯近期也籌劃了一系列的反制措施,局勢有從地區性的政治危機演變為全球性政治經濟危機的危險。目前俄烏談判已進行到第三輪,但目前仍未得出實質性的結果。俄烏局勢尚未出現明確的方向,需要持續關注。

美聯儲緊縮進程如何?

另一個影響市場情緒的關鍵點在於美聯儲加息。我們從美聯儲主席講話、聯邦基金利率期貨價格、美國就業狀況和期限利差四個維度來探究美聯儲加息的動作。

美聯儲主席鮑威爾之前對眾議院金融服務委員會表示支持3月加息25bp,並提到如果通脹繼續高企,將一次或多次加息超過25bp。同時強調,俄烏局勢、制裁和未來事件對美國經濟的影響仍然高度不確定,需要綜合考慮經濟增長,靈活應對接下來公佈的數據和不斷變化的前景。

而從聯邦基金利率期貨定價來看,市場認為美國3月加息25bp的可能性非常大;全年加息150bp的可能性較大,預計加息5-6次。

從美國就業數據來看。2月美國就業表現強勁,新增非農就業67.8萬人,為2021年7月以來的最高水平,距離疫情前2020年3月就業水平,僅有缺口76萬人;失業率從4%下降至3.8%,達到自疫情大流行以來的最低水平,基本上實現了美聯儲最大化就業目標。

從期限利差來看,目前10年-2年美債利差已經到了較低水平,如果俄烏局勢繼續惡化,避險情緒升温,可能會導致10年美債利率繼續下探,我們認為期限利差收窄一定程度會影響聯儲的加息幅度。

鮑威爾偏中性的講話體現加息進度偏靈活;目前美國聯邦利率期貨反映出的年內加息幅度(150BP)低於俄烏衝突發生前最有可能的加息幅度(175BP);期限利差的收窄一定程度上限制了聯儲年內的加息空間;而持續向好的勞動力市場可能會是美聯儲鷹派加息的支撐。綜合來看,在外部環境的不確定下,美聯儲會謹慎開始加息進程,並參考後續的俄烏走勢和經濟數據,來調整緊縮的政策。

海外疫情與疫苗接種進度追蹤

近幾周以來海外陸續放鬆防疫措施,社會活動增加,發達國家和新興市場國家新增確診人數均保持下降趨勢,預示海外疫情大流行已接近尾聲。

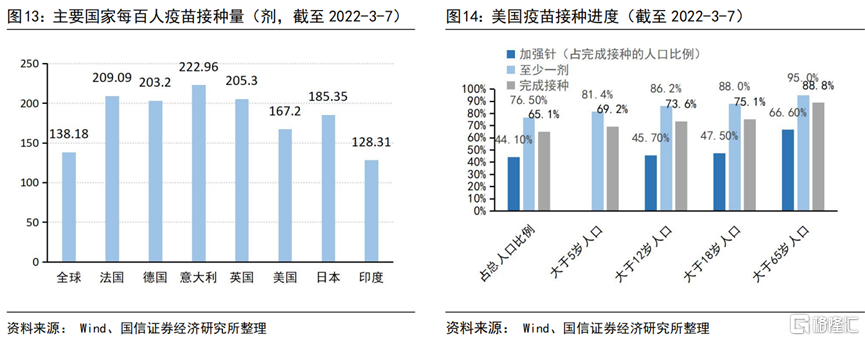

疫苗方面,全球疫苗接種差距繼續存在,高收入國家接種率較高,截至3月7日,美國、英國、法國、德國、日本完成接種人數佔總人口分別為88.8%、71.93%、77.63%、74.9%、79.6%,然而低收入國家只有6.95%的人完全接種了疫苗。

據美國約翰斯·霍普金斯大學7日發佈的最新統計數據顯示,在新冠疫情爆發的第三個年頭,全球新冠肺炎死亡人數突破600萬,未接種疫苗仍然是新冠致死率高的原因之一。為此,需要持續關注非洲等低收入地區疫苗接種率的變化。

主要資產走勢概覽

美股

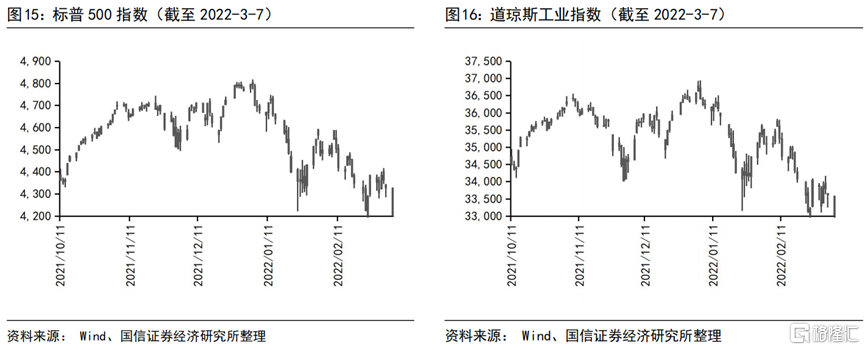

在過去的兩週內,俄烏局勢焦灼,市場風險偏好下降,美股呈下跌趨勢。截至3月7日收盤,道瓊斯工業指數報32817.38點,近一個月下跌314.38點,跌幅為0.95%。標普500指數收報4201.09 點,近一個月下跌87.61點,跌幅為2.09%。

納斯達克指數截至3月7日收盤報12830.96 點,近一個月下跌642.62點,跌幅為5.01%。

美債

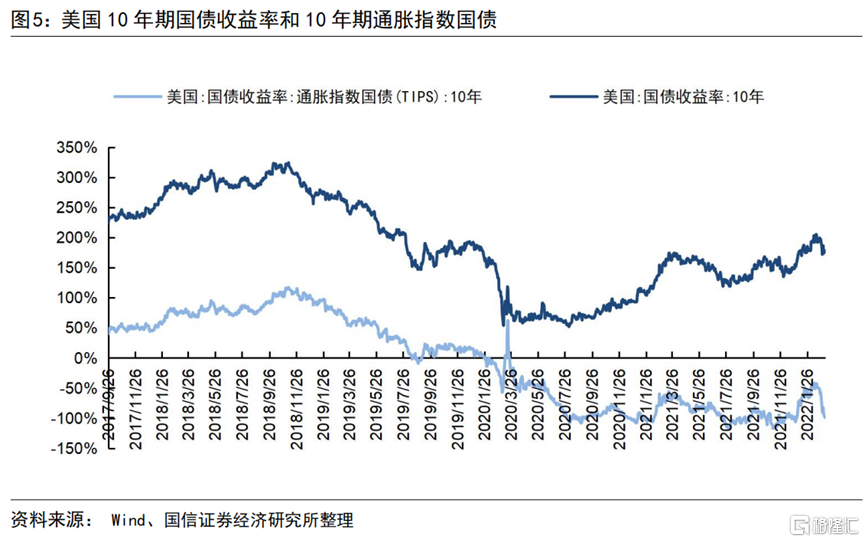

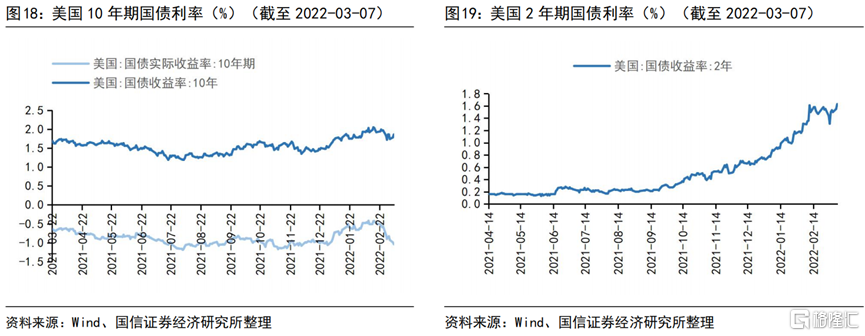

截至3月7日,美國10年期國債利率報1.78%,近兩週以來下行18bp,10年期國債實際利率下行40bp至-0.99%;2年期國債利率報1.63%,一個月以來上行5bp。

倫敦金和美元指數

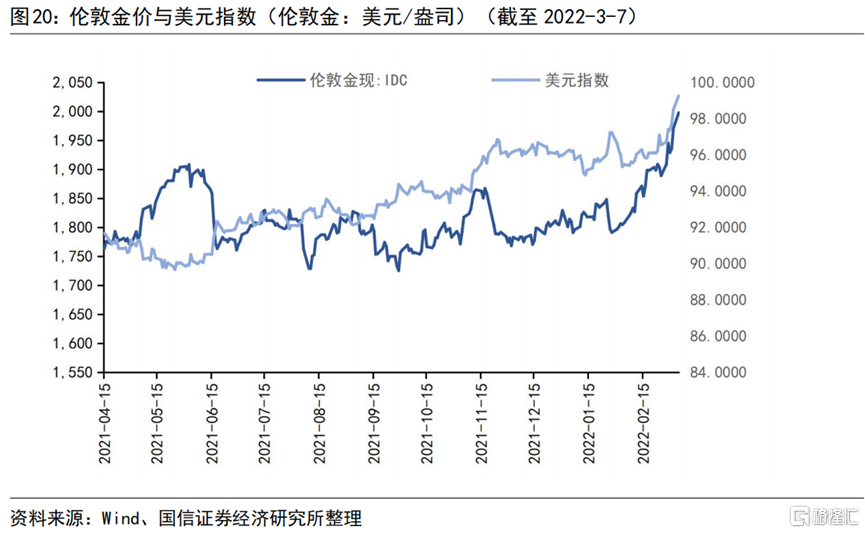

近兩週受避險情緒影響,倫敦金價和美元指數大幅上行。截至3月7日,倫敦金價報1997.67美元/盎司,一個月以來共上漲89.01美元/盎司,漲幅4.66%。美元指數報99.25點,近兩週月共上行3.06個點。

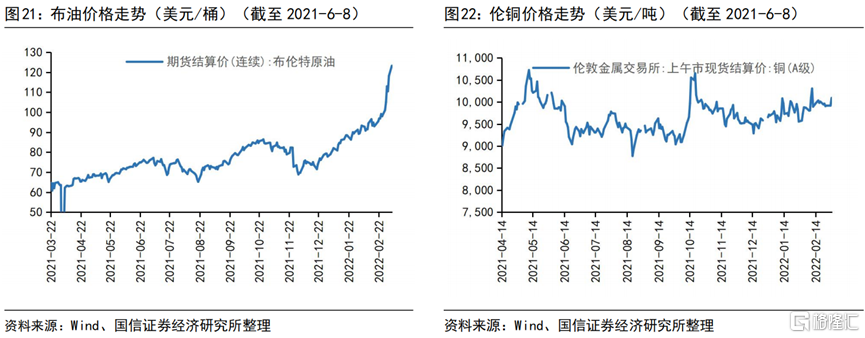

布倫特原油和倫敦銅

近一個月布倫特原油價格大幅上漲,截至3月7日,布倫特原油價格報123.21美元/桶,兩週以來共上漲26.37美元/桶,漲幅為27.23%。

近一個月倫敦銅價維持震盪,截至3月4日,倫敦銅價報10005.5美元/噸,近兩週以來共上漲99美元,跌幅為1%。

More Content