本文來自格隆匯專欄:招商策略張夏,作者: 張夏 陳剛

數字經濟是第四代工業革命的經濟表現形式,發展數字經濟是把握新一輪科技革命和產業變革新機遇的戰略選擇,對於我國構建新發展格局,推動建設現代化經濟體系,構築國家競爭新優勢具有重大戰略意義。

核心觀點

“十三五”時期我國數字經濟取得了輝煌成果,在信息基礎設施,產業數字化轉型,新業態新模式,數字政府建設和數字經濟國際合作等領域取得了重要突破。2020年我國數字經濟核心產業增加值佔國內生產總值(GDP)比重達到7.8%,且目標2025年將提升至10%(《“十四五”數字經濟發展規劃》),數字經濟為經濟社會持續健康發展提供了強大動力。

頂層政策出台,明確數字經濟發展方向與目標。《求是》雜誌刊發習近平總書記重要文章《不斷做強做優做大我國數字經濟》,深刻闡明發展數字經濟的重大意義,科學總結我國數字經濟發展的顯著成就和主要問題,對發展我國數字經濟提出一系列明確要求;國務院印發《“十四五”數字經濟發展規劃》,明確了“十四五”時期推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施,部署了八方面重點任務,明確了十一項重點工程;2022年政府工作報吿明確提出要促進數字經濟發展。

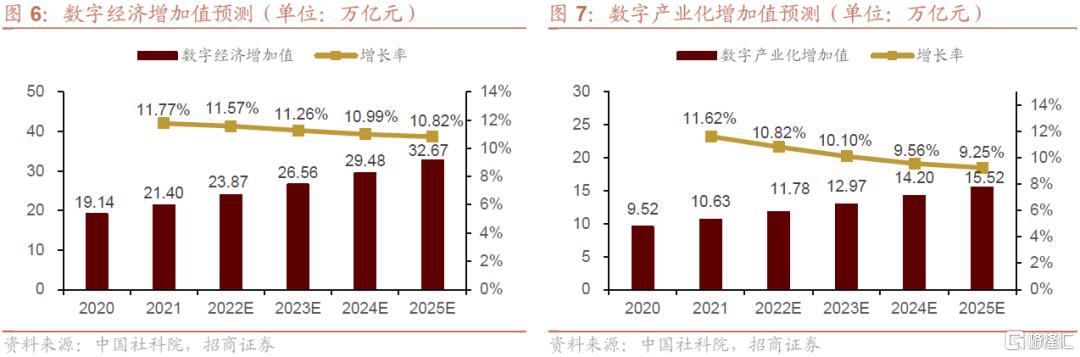

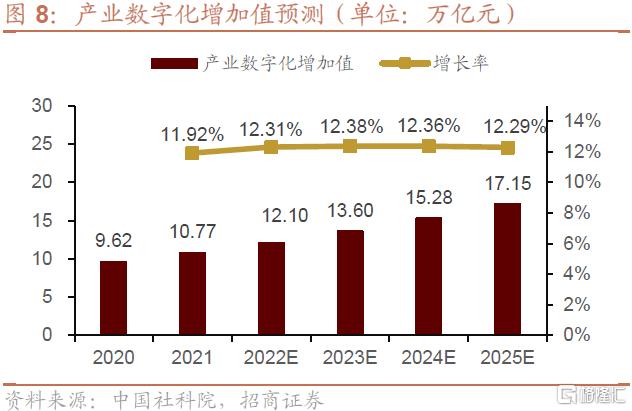

數字經濟整體CAGR有望達到11.3%。“十四五”時期,我國數字經濟CAGR有望達到11.3%;到2025年,數字經濟增加值規模有望達到32.67萬億元,其中數字產業化增加值為15.52萬億元,產業數字化增加值為17.15萬億元。

數字基建有望成為穩增長的重點發力方向。2022年我國面臨較大的經濟下行壓力,在出口轉弱、消費疲軟的背景下,投資成為穩增長的發力點,新基建中的數字基建有望成為穩增長政策的重點發力方向。國家發改委全面啟動東數西算是數字基建啟動的標誌性事件,預期東數西算未來有望帶動年均幾千億投資規模。

數字基礎設施是數字經濟的地基。數字基礎設施是數字經濟的重要基礎,相關產業鏈中信息網絡基礎設施產業鏈包括5G,IPv6和衞星互聯網。

數據要素是數字經濟的生產要素。數據是數字經濟時代的基礎性戰略資源,是繼土地、勞動力、資本、技術之外的第五大生產要素。相關產業鏈中數據要素供給相關產業鏈包括雲計算,數據要素創新相關產業鏈包括智慧城市。

數字產業化是數字經濟的核心產業。數字產業化是重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。相關產業鏈中數字產業化關鍵技術產業鏈包括傳感器,量子信息,集成電路,工業軟件,大數據,人工智能,區塊鏈和數字人民幣;數字經濟新業態新模式產業鏈包括協同辦公和互聯網醫療。

產業數字化是數字經濟的底層基礎。產業數字化是數字經濟時代傳統行業進行產業升級轉型的關鍵。相關產業鏈中重點產業數字化轉型相關產業鏈包括數字鄉村,工業互聯網,智能汽車,金融IT系統和數字電網。

數字安全系統是數字經濟的壓艙石。數據安全是數字經濟健康發展的基礎,相關產業鏈包括網絡安全

正文

01

數字經濟發展現狀

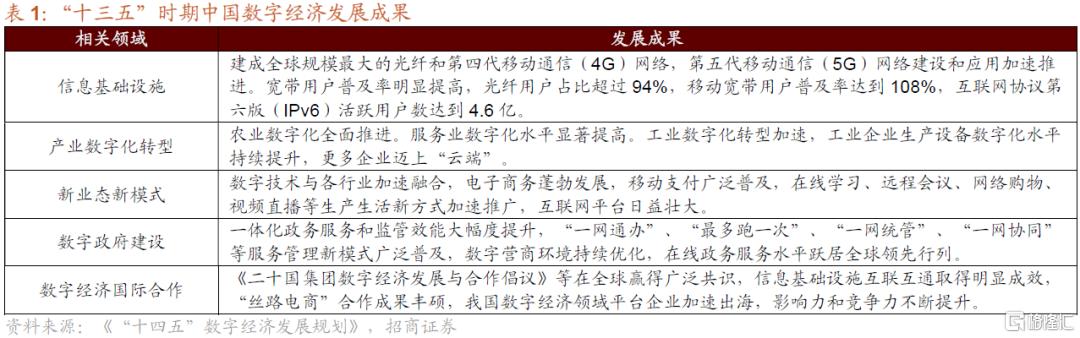

1. “十三五”時期數字經濟發展成果

“十三五”時期,我國深入實施數字經濟發展戰略,不斷完善數字基礎設施,加快培育新業態新模式,推進數字產業化和產業數字化取得積極成效。2020年,我國數字經濟核心產業增加值佔國內生產總值(GDP)比重達到7.8%,數字經濟為經濟社會持續健康發展提供了強大動力。

2.數字經濟規模結構

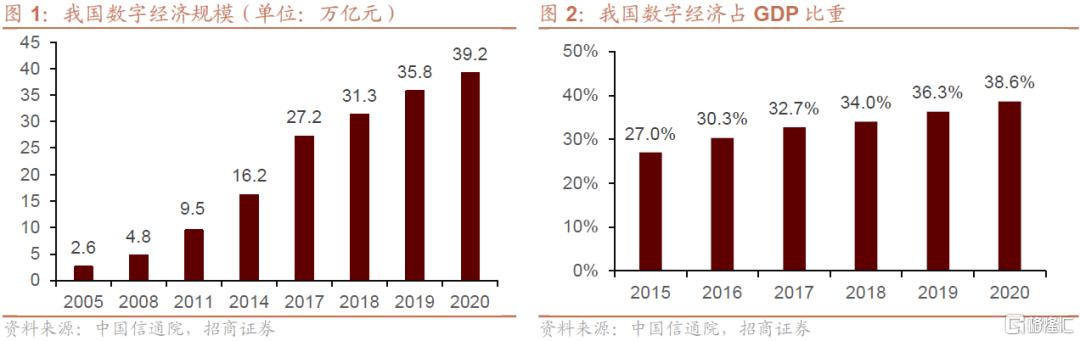

數字經濟規模穩定增長,在國民經濟中的地位愈發突出。2020年我國數字經濟規模達到39.2萬億元,較2019年增加3.3萬億元,2005到2020年期間,我國數字經濟規模從2.6萬億元增長到39.2萬億, CAGR達到19.8%;2020年我國數字經濟佔GDP比重為38.6%,同比提升2.4個百分點,2005年到2020年期間,數字經濟佔GDP比重由14.2%提升至38.6%。

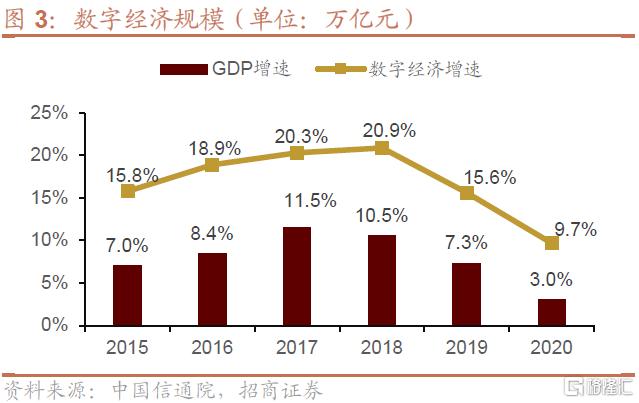

數字經濟疫情中逆勢崛起,有效穩定經濟下行趨勢。2020年新冠疫情導致的全球經濟下行之下,我國數字經濟同比增速依然達到9.7%,是同期GDP名義增速(3%)的3倍多,數字經濟成為穩定我國經濟持續增長的關鍵動力。

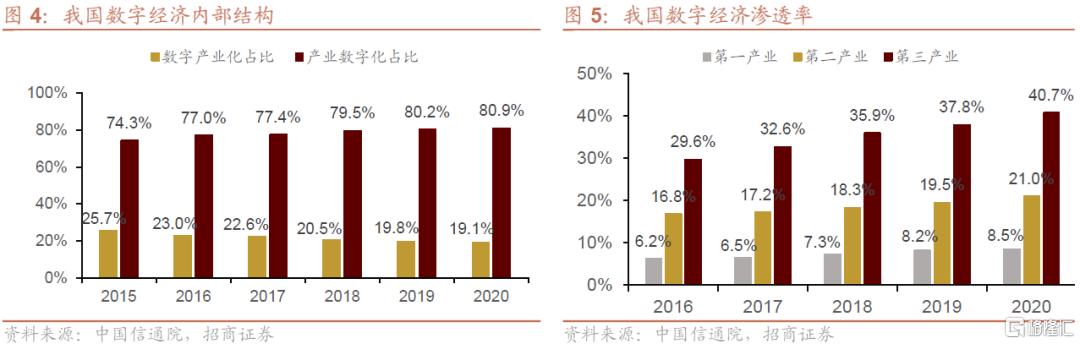

數字經濟結構持續優化升級,產業數字化占主導地位。2020年我國數字產業化規模達到7.5萬億元,佔數字經濟比重的19.1%,佔GDP比重的7.3%;產業數字化規模達到31.7萬億元,佔數字經濟比重的80.9%,佔GDP比重的31.2%,2015到2020年期間,我國產業數字化佔數字經濟的比重由74.3%提升至80.9%,產業數字化在成為數字經濟發展強大引擎的同時,也緩解了疫情對我國實體經濟的負面衝擊。

產業數字化持續深入,滲透率不斷提升。2020年的新冠疫情疫情倒逼各產業加速數字化轉型,農業、工業、服務業數字經濟滲透率分別為8.9%、21.0%和40.7%,約為1:2:4,同比分別增長0.7、1.6和2.9個百分點,產業數字化轉型為數字經濟發展提供廣闊空間。

各地數字經濟發展步伐加快。2020年各地政府紛紛將數字經濟作為經濟發展的穩定器,從規模看,廣東、江蘇、山東等13個省市數字經濟規模超過1萬億元;從佔比看,北京、上海數字經濟GDP佔比超過50%,分別達到55.9%和55.1%,天津、廣東、浙江、副將、江蘇、山東、湖北、重慶等省市數字經濟GDP佔比超過全國平均水平;從增速看,貴州、重慶、福建數字經濟增長仍領跑全國,2020年增速均超過15%。

02

數字經濟政策

1. 《求是》雜誌刊發習近平總書記重要文章《不斷做強做優做大我國數字經濟》

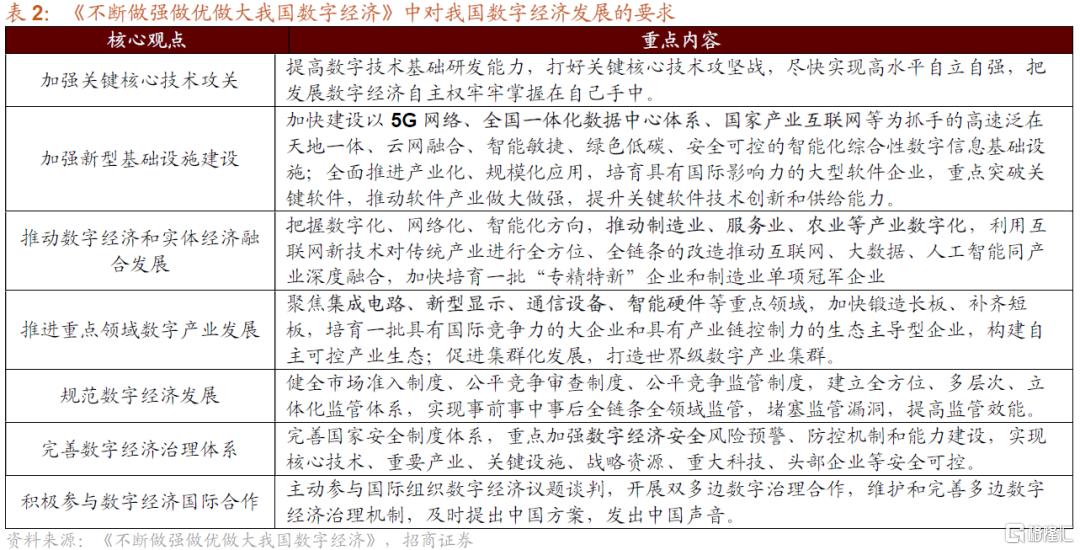

2022年第2期《求是》雜誌刊發習近平總書記重要文章《不斷做強做優做大我國數字經濟》。文章強調,綜合判斷,發展數字經濟意義重大,是把握新一輪科技革命和產業變革新機遇的戰略選擇:

(1)數字經濟健康發展,有利於推動構建新發展格局。構建新發展格局的重要任務是增強經濟發展動能、暢通經濟循環。數字技術、數字經濟可以推動各類資源要素快捷流動、各類市場主體加速融合,幫助市場主體重構組織模式,實現跨界發展,打破時空限制,延伸產業鏈條,暢通國內外經濟循環。

(2)數字經濟健康發展,有利於推動建設現代化經濟體系。數據作為新型生產要素,對傳統生產方式變革具有重大影響。數字經濟具有高創新性、強滲透性、廣覆蓋性,不僅是新的經濟增長點,而且是改造提升傳統產業的支點,可以成為構建現代化經濟體系的重要引擎。

(3)數字經濟健康發展,有利於推動構築國家競爭新優勢。

文章對數字經濟發展提出七點要求,以核心技術、新型基礎設施建設等為重點:(1) 加強關鍵核心技術攻關;(2)加快新型基礎設施建設。(3)推動數字經濟和實體經濟融合發展;(4)推進重點領域數字產業發展;(5)規範數字經濟發展。(6) 完善數字經濟治理體系。(7) 積極參與數字經濟國際合作。

2. 國務院印發《“十四五”數字經濟發展規劃》

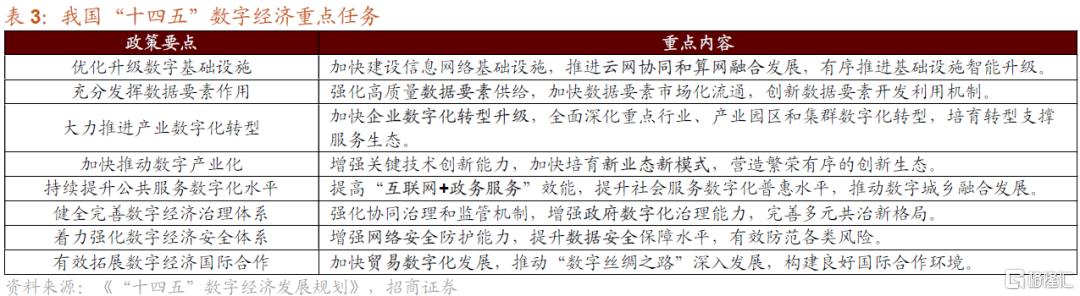

2022年1月12日,國務院印發《“十四五”數字經濟發展規劃》(以下簡稱《規劃》),明確了“十四五”時期推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施。《規劃》部署了八方面重點任務。(1)優化升級數字基礎設施;(2)充分發揮數據要素作用;(3)大力推進產業數字化轉型;(4)加快推動數字產業化;(5)持續提升公共服務數字化水平;(6)健全完善數字經濟治理體系;(7)着力強化數字經濟安全體系;(8)有效拓展數字經濟國際合作。

圍繞八大任務,《規劃》明確了信息網絡基礎設施優化升級、數據質量提升、數據要素市場培育試點、重點行業數字化轉型提升、數字化轉型支撐服務生態培育、數字技術創新突破、數字經濟新業態培育、社會服務數字化提升、新型智慧城市和數字鄉村建設、數字經濟治理能力提升、多元協同治理能力提升工程等十一個專項工程。

3.數字經濟發展目標

根據國務院《“十四五”數字經濟發展規劃》,到2025年,數字經濟邁向全面擴展期,數字經濟核心產業增加值佔GDP比重從2020年的7.8%提升至10%,數字化創新引領發展能力大幅提升,智能化水平明顯增強,數字技術與實體經濟融合取得顯著成效,數字經濟治理體系更加完善,我國數字經濟競爭力和影響力穩步提升。

《規劃》同時明確了我國2035年數字經濟發展的五大目標:

(1)數據要素市場體系初步建立:數據資源體系基本建成,利用數據資源推動研發、生產、流通、服務、消費全價值鏈協同。數據要素市場化建設成效顯現,數據確權、定價、交易有序開展,探索建立與數據要素價值和貢獻相適應的收入分配機制,激發市場主體創新活力。

(2)產業數字化轉型邁上新台階:農業數字化轉型快速推進,製造業數字化、網絡化、智能化更加深入,生產性服務業融合發展加速普及,生活性服務業多元化拓展顯著加快,產業數字化轉型的支撐服務體系基本完備,在數字化轉型過程中推進綠色發展。

(3)數字產業化水平顯著提升:數字技術自主創新能力顯著提升,數字化產品和服務供給質量大幅提高,產業核心競爭力明顯增強,在部分領域形成全球領先優勢。新產業新業態新模式持續湧現、廣泛普及,對實體經濟提質增效的帶動作用顯著增強。

(4)數字化公共服務更加普惠均等:數字基礎設施廣泛融入生產生活,對政務服務、公共服務、民生保障、社會治理的支撐作用進一步凸顯。數字營商環境更加優化,電子政務服務水平進一步提升,網絡化、數字化、智慧化的利企便民服務體系不斷完善,數字鴻溝加速彌合。

(5)數字經濟治理體系更加完善:協調統一的數字經濟治理框架和規則體系基本建立,跨部門、跨地區的協同監管機制基本健全。政府數字化監管能力顯著增強,行業和市場監管水平大幅提升。政府主導、多元參與、法治保障的數字經濟治理格局基本形成,治理水平明顯提升。與數字經濟發展相適應的法律法規制度體系更加完善,數字經濟安全體系進一步增強。

展望2035年,數字經濟將邁向繁榮成熟期,力爭形成統一公平、競爭有序、成熟完備的數字經濟現代市場體系,數字經濟發展基礎、產業體系發展水平位居世界前列。

4.數字經濟滲透率空間

根據中國社會科學院測算,“十四五”時期,我國數字經濟無論是數字產業化還是產業數字化都將延續快速增長勢頭,數字經濟整體的CAGR為11.3%;到2025年,數字經濟增加值規模有望達到32.67萬億元,其中數字產業化增加值為15.52萬億元,產業數字化增加值為17.15萬億元。

5.“東數西算”工程吹響數字基建穩增長號角

數字基建有望成為穩增長的重點發力方向。2022年我國面臨較大的經濟下行壓力,在出口轉弱、消費疲軟的背景下,投資成為穩增長的發力點,新基建中的數字基建有望成為穩增長政策的重點發力方向。

“東數西算”工程正式啟動。2022年2月17日,國家發改委、中央網信辦、工業和信息化部、國家能源局等四部門聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏等8地啟動建設國家算力樞紐節點,並規劃了10個國家數據中心集羣。至此,全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。預期東數西算未來有望帶動年均幾千億投資規模。

6.政府工作報吿提出要促進數字經濟發展

2022年政府工作報吿提出要促進數字經濟發展:加強數字中國建設整體佈局,建設數字信息基礎設施,推進5G規模化應用,促進產業數字化轉型,發展智慧城市、數字鄉村。加快發展工業互聯網,培育壯大集成電路、人工智能等數字產業,提升關鍵軟硬件技術創新和供給能力。完善數字經濟治理,釋放數據要素潛力,更好賦能經濟發展、豐富人民生活。

03

數字經濟核心內涵

1.數字基礎設施:數字經濟的地基

1.1.政策目標

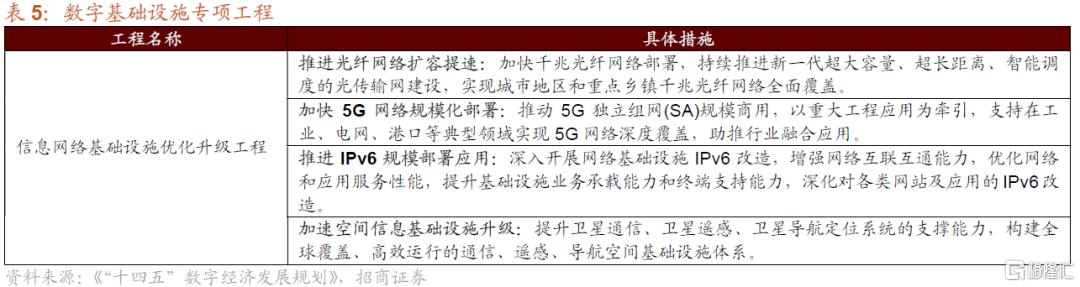

《“十四五”數字經濟發展規劃》提出優化升級數字基礎設施:(1)加快建設信息網絡基礎設施,推動5G商用部署和規模應用,前瞻佈局第六代移動通信(6G)網絡技術儲備;積極穩妥推進空間信息基礎設施演進升級,加快佈局衞星通信網絡等,推動衞星互聯網建設;(2)推進雲網協同和算網融合發展,加快構建算力、算法、數據、應用資源協同的全國一體化大數據中心體系;推動智能計算中心有序發展,打造智能算力、通用算法和開發平台一體化的新型智能基礎設施;(3)有序推進基礎設施智能升級,高效佈局人工智能基礎設施,加快推進能源、交通運輸、水利、物流、環保等領域基礎設施數字化改造。圍繞這一任務,《規劃》部署了信息網絡基礎設施優化升級工程。

1.2.信息網絡基礎設施相關產業鏈

1.2.1.5G:通信基礎設施

5G是數字經濟的通信基礎,具有高速率、大連接、低時延等優勢,可以適用不同的應用場景。5G專網是使用5G蜂窩技術構建的,與現有其他無線技術相比,在移動性、穩定性、質量、安全性等不同性能指標表型更為卓越;而且5G專網還可支持低、中、高頻段,通過低頻段和中頻段來實現良好的覆蓋,以及實現更高精度的室內定位與低延遲等。5G專網順應時代發展應運而生,其靈活的部署模式及卓越的性能指標恰好對接了千行百業的不同需求。

我國5G專網發展仍處於行業生命週期中的“導入期”,但未來前景廣闊。據前瞻產業研究院整理數據,中國專網通信行業市場規模從2016年的162億元增長至2020年的344億元,預計2021年增長至387億元。根據通信世界,截至2020年底,我國5G專網滲透率最高只有2.7%,且目前5G專網的使用企業以行業龍頭為主。過去一段時間以來,中央部委和地方省市紛紛推出5G專網相關產業政策,這有利於破解5G專網目前的發展痛點,同時打造標杆促進5G專網產品和解決方案推出,推動行業向“成長期”過渡。

5G專網與垂直行業深度融合,主要應用場景正在全面佈局,助力我國傳統產業數字化轉型深度推進。行業用户的生產園區等業務場景對於特定場景需要綜合型、靈活便捷的5G專網,這就需要為行業用户按需提供定製化的網絡解決方案,補充現有公網的能力,為垂直行業的信息化、智能化、數字化轉型進行深層次賦能。據0MDIA統計,全球5G專網下游應用場景中,製造業業需求佔比35%,交通物流佔比17%,能源礦山佔比11%。

1.2.2.IPv6:網絡基礎設施

IP地址是IP協議 (Internet Protocol) 的基礎,是網絡設備接入互聯網或者本地網絡的唯一標識,IP協議已經從 IPv4、MPLS演進到了IPv和 IPv6+。IPv6技術擴充了地址數量、降低了子網管理成本並增加了自動配置能力, IPv6+基於IPv6又演進出了更高的網絡可編程性、更優的SLA、降低了網絡延遲並增強了網絡可維護性。IPv6通過擴充地址池為互聯網的進一步發展奠定了基礎,IPv6+則顯著優化了連接質量,為電信運營商和各行業的企業提供了一個高度自動化、智能化的網絡,用以提供海量連接並承載多種業務。

地址資源枯竭是IPv4向 IPv6過渡的首要原因。目前全球五大地區性互聯網註冊管理機構的IPv4地址資源都已基本耗盡,由於5G、雲計算和物聯網的應用需要大量連接,IPv4地址資源的匱乏極大限制了這些新技術的的應用,IPv4地址獲取成本和交易成本的不斷上升,給創業創新帶來了負面影響。IPv4地址的稀缺也會導致國際層面上的數字權力集中,並影響社會層面中個體的數字平權。雖然網絡地址轉換 (NAT) 和運營商級地址轉換 (CGNAT) 等技術可以部分解決IPv4地址耗盡的問題,但這些技術能力有限,既無法支撐海量連接也無法支撐需要端到端連接的應用。因此,5G和雲時代所需的海量、智能、優質連接需推動IPv4向IPv6和IPv6+進行過渡轉型。

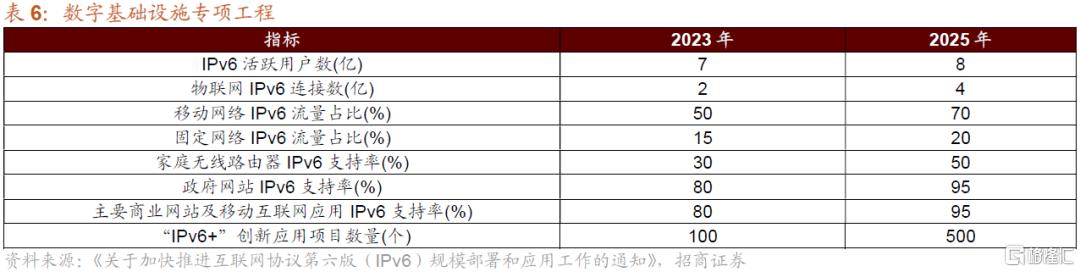

2025年我國IPv6規模有望躍居世界第一。2021年7月,發改委等部門印發《關於加快推進互聯網協議第六版(IPv6)規模部署和應用工作的通知》,要求到2023年末,基本建成先進自主的IPv6技術、產業、設施、應用和安全體系,形成市場驅動、協同互促的良性發展格局,IPv6活躍用户數達到7億,物聯網IPv6連接數達到2億;到2025年末,全面建成領先的IPv6技術、產業、設施、應用和安全體系,我國IPv6網絡規模、用户規模、流量規模位居世界第一位。

1.2.3.衞星:空間信息基礎設施

衞星服務業和地面設備製造業是衞星產業主要收入來源。根據美國衞星產業協會(SIA) 數據, 2020年全球航天產業規模為3710億美元,其中衞星產業總收入為2710億美元,佔到全球航天產業規模的73%,與2019年持平。衞星產業中收入佔比最高的是地面設備製造,收入為1353億美元,佔比49.93%;其次是衞星服務,收入為1178億美元,佔比43.47%。

第二次衞星互聯網建設浪潮開啟,星座建設成本上百億美元。衞星互聯網是衞星通信與互聯網相結合的產物,是信息網絡構建從平面到立體的重要拓展。具有廣覆蓋、低延時、寬帶化、低成本等特點。全球衞星互聯網的建設大致可分為三個時期:(1)與地面通信網絡競爭階段(20世紀80年代~2000年);(2)對地面通信網絡補充階段(2000~2014年);(3)通信網絡融合階段(2014年至今) 。而隨着技術進步和成本的壓縮,以Starlink和One web為代表的新一批衞星公司開啟了第二次衞星互聯網建設的浪潮,相關星座第一期建設成本在百億美元的量級。

政策不斷加碼,我國衞星互聯網市場超千億。2014年以來,我國陸續出台相關指導意見和發展規劃,引導商業行業產業有序發展。近年來,相關的商業衞星創業公司開始持續湧現,據不完全統計,國內已發佈的衞星星座計劃多達20餘項,到2025年前中國將發射超過3000顆商業衞星。根據相關星座計算進行測算,未來5年我國衞星互聯網市場規模在千億人民幣的量級,高峯期的市場空間在400億左右。

2.數據要素:數字經濟的生產要素

數據是是繼土地、勞動力、資本、技術之外的第五大生產要素。大數據、雲計算和人工智能等新一代信息技術的迅速發展,進一步強化了數據的地位,數據已成為數字經濟的基礎性戰略資源和革命性關鍵要素,數據要素的價值主要體現在兩個方面:(1)數據是新的生產力,可以產生動力並帶來價值,數據的流動帶動技術流、物質流、人才流、資金流;(2)數據是新的生產要素,通過多維度、多領域數據揭示單一數據無法展示的規律,實現精準決策,增加確定性、可追溯性、可預判性,降低決策失誤和風險。

數據要素價值尚未被充分利用。根據IDC和希捷科技的調研預測,隨着企業數字化轉型的加速,未來兩年企業數據將以42.2%的高速保持增長,與此同時,企業運營中的數據只有56%能夠被及時捕獲,而這其中,僅有57%的數據得到了利用,43%的採集數據並沒有被激活。也就是説,僅有32%的企業數據價值能夠被激活。隨着數據要素市場培育和建設的步伐加快,數據的有效利用、數據價值的充分釋放將成為多方力量共同努力的方向。

數據要素價值有望成為GDP增長的推動力量。根據IDC測算,預計到2025年,中國產生的數據總量將達48.6ZB(澤字節,簡稱ZB,1澤字節約等於10萬億億字節),佔全球的27.8%;對國內生產總值(GDP)增長的貢獻率將達年均1.5至1.8個百分點。

2.1.政策目標

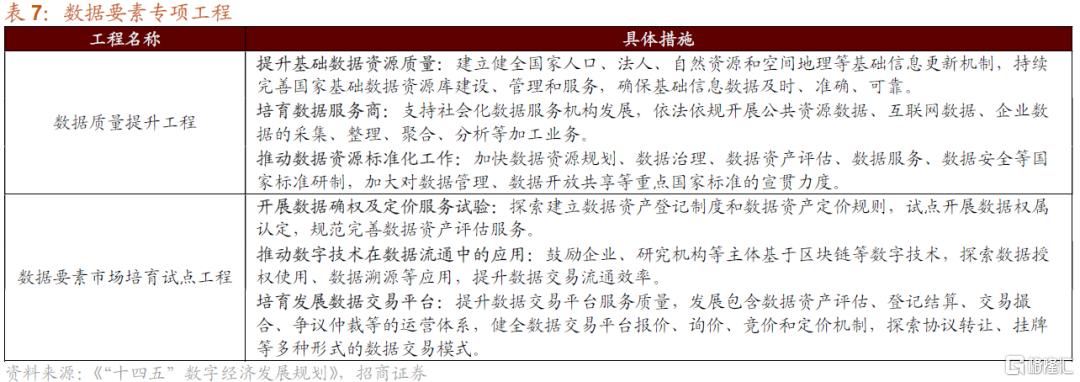

《“十四五數字”經濟發展規劃》提出充分發揮數據要素作用:(1)強化高質量數據要素供給,提升數據資源處理能力,培育壯大數據服務產業;建立健全國家公共數據資源體系,構建統一的國家公共數據開放平台和開發利用端口;(2)加快數據要素市場化流通,規範數據交易管理,培育規範的數據交易平台和市場主體,建立健全數據資產評估、登記結算、交易撮合、爭議仲裁等市場運營體系;(3)創新數據要素開發利用機制,對具有經濟和社會價值、允許加工利用的政務數據和公共數據,通過數據開放、特許開發、授權應用等方式,鼓勵更多社會力量進行增值開發利用;結合新型智慧城市建設,加快城市數據融合及產業生態培育,提升城市數據運營和開發利用水平。圍繞這一任務,《規劃》部署了數據質量提升工程和數據要素市場培育試點工程。

《規劃》明確了我國數字要素髮展目標:數據要素市場體系初步建立,數據資源體系基本建成,利用數據資源推動研發、生產、流通、服務、消費全價值鏈協同。數據要素市場化建設成效顯現,數據確權、定價、交易有序開展,探索建立與數據要素價值和貢獻相適應的收入分配機制,激發市場主體創新活力。

2.2.數據要素供給相關產業鏈

2.2.1.雲計算:挖掘數據要素價值的技術手段

⚑ 發展現狀

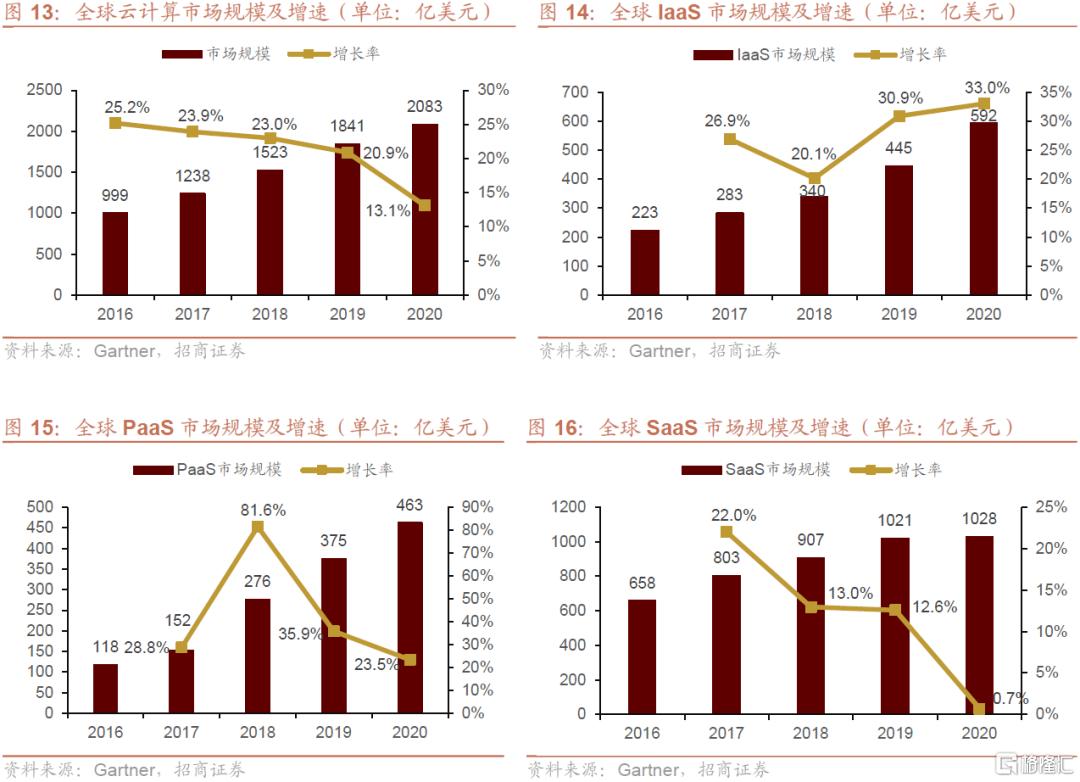

雲計算是充分挖掘數據要素價值的重要技術手段,也是驅動數字經濟發展的源動力。雲計算通過綜合分析整合數據要素資源,實現數據要素價值的提升,是我國產業數字化轉型和公共服務數字化水平提升的重要推動力量。根據資源配置方式的不同,雲計算可以分為基礎設施即服務(IaaS),平台即服務(PaaS)和軟件即服務(SaaS)三類。

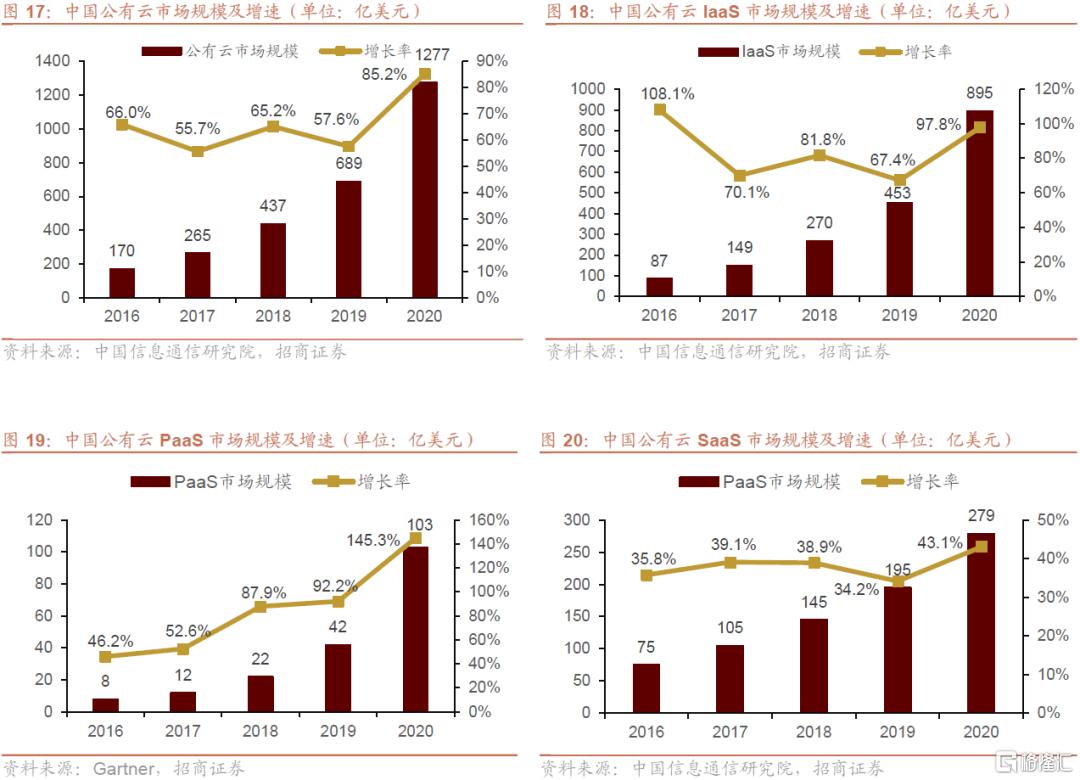

2020年全球雲計算市場增速明顯滑坡。2016年以來,全球雲計算市場規模呈現穩定增長態勢。2020 年,受新冠疫情影響,全球經濟出現大幅萎縮,以 IaaS、PaaS 和 SaaS 為代表的全球雲計算市場增速放緩至 13.1%,20202年全球雲計算市場規模為 2083 億美元。

中國雲計算市場呈爆發式增長,公有云市場規模增速達到85.2%。2020 年,我國雲計算整體市場規模達 2091 億元,增速 56.6%。其中,公有云市場規模達 1277 億元,相比 2019 年增長 85.2%;私有云市場規模達 814 億元,較 2019 年增長 26.1%。

SaaS 市場穩定增長,IaaS、PaaS 市場迎來突破。2020 年,我國公有云 SaaS 市場規模達到 278 億元,較 2019 年增長了43.1%,受新冠疫情對線上業務的刺激,SaaS市場有望在未來幾年迎來增長高峯;公有云PaaS市場規模突破 100 億元,與去年相比提升了145.3%, 隨着數據庫、中間件、微服務等服務的日益成熟,PaaS 市場仍將保持較高的增速;公有云 IaaS 市場規模達到 895 億元,比 2019 年增長了 97.8%,隨着雲計算在企業數字化轉型過程中扮演越來越重要 的角色,預計短期內企業將繼續加大基礎設施投入,市場需求依然保持旺盛。

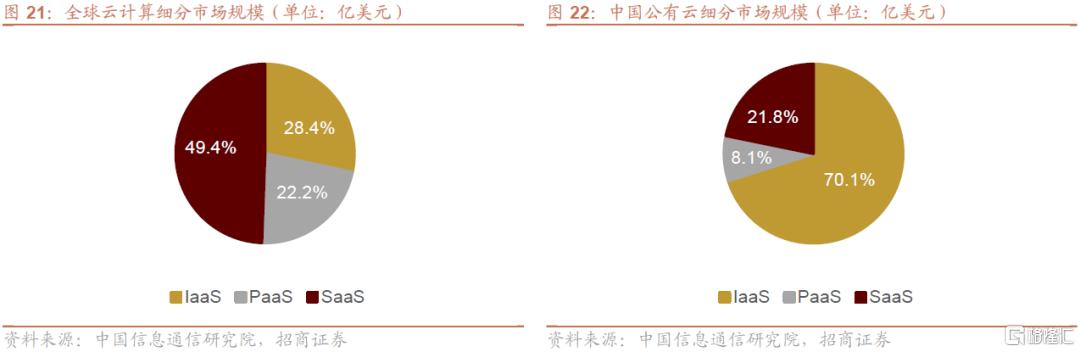

SaaS需求持續上升,市場成長空間巨大。對比全球雲計算市場和中國市場雲計算的細分領域:全球雲計算市場以SaaS為主, 2020年SaaS在雲計算市場佔比為49.4%。國內雲計算市場則以laaS為主,2020年laaS市場規模佔比為70.1%,而SaaS市場發展仍不完善,SaaS市場規模佔比僅有21.8%;相比全球市場, 我國SaaS市場仍有較大成長空間, 而laaS作為SaaS的上游,預期將受益於我國SaaS需求的增加。

相關政策

產業數字化轉型: 《“十四五”數字經濟發展規劃》 部署了產業數字化轉型重點任務,要求全面深化重點行業、產業園區和集羣數字化轉型,培育轉型支撐服務生態,提出要推行普惠性“上雲用數賦智”服務,推動企業上雲、上平台,降低技術和資金壁壘,加快企業數字化轉型。具體到細分產業,《規劃》重點提到了農業、工業、數字商務、物流、金融、能源等領域的數字化轉型。《規劃》預計到2025年,工業互聯網平台應用普及率將從2020年的14.7%提升至45%,全國網上零售額將從2020年的11.76萬億元提升至17萬億元,電子商務交易規模將從2020年的37.21萬億元提升至46萬億元。

公共服務數字化水平提升:《規劃》提出要全面提升全國一體化政務服務平台功能,實現利企便民高頻服務事項“一網通辦”,這將進一步驅動我國政務雲平台的建設。《規劃》預計到2025年我國在線政務服務實名用户規模將達到8億人,相比2020年的4億人實現翻倍。

“東數西算工程”:2021年5月24日,國家發展改革委、中央網信辦、工業和信息化部、國家能源局聯合印發了《全國一體化大數據中心協同創新體系算力樞紐實施方案》。文件提出,統籌圍繞國家重大區域發展戰略,根據能源結構、產業佈局、市場發展、氣候環境等,在京津冀、長三角、粵港澳大灣區、成渝,以及貴州、內蒙古、甘肅、寧夏等地佈局建設全國一體化算力網絡國家樞紐節點,發展數據中心集羣,引導數據中心集約化、規模化、綠色化發展。國家樞紐節點之間進一步打通網絡傳輸通道,加快實施“東數西算”工程,提升跨區域算力調度水平。

相關產業鏈

雲計算產業鏈的上游是資源提供方,負責提供雲服務建設,運營與維護所需的資源。資源提供方主要包括:(1)政府:主要提供土地、電力、水等資源;其中一線城市土地資源稀缺和政府對能耗的限制,通常是制約一線城市市IDC發展的主要原因。(2)硬件供應商:主要提供網絡設備、存儲設備、服務器、CPU、芯片以及其他硬件等基礎設備。(3)軟件及相關服務供應商:提供虛擬化及雲操作系統、數據庫、以及雲安全服務等軟件及相關服務。(4)電信運營商:提供網絡資源;

雲計算產業鏈的中上游是數據中心(IDC),目前我國的數據中心主要有第三方數據中心,運營商數據中心和企業自建數據中心三類。

雲計算產業鏈的中游包括基礎設施即服務(IaaS),平台即服務(PaaS)和軟件即服務(SaaS);

雲計算產業鏈的下游是客户,包括政府客户,企業客户和個人客户。

滲透率空間

全球雲計算市場CAGR有望達到20%,中國公有云市場CAGR有望達到22%。根據中國通信研究院測算,全球雲計算市場規模在2023年有望達到3597億美元元,2021-2023年期間CAGR有望達到20%;中國公有云市場規模2023年有望達到2307.4億美元,2021-2023年期間CAGR有望達到22%。

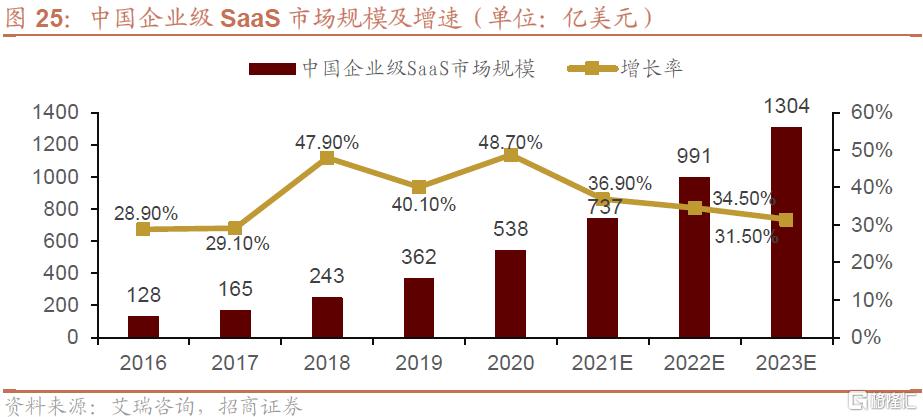

企業級SaaS滲透率僅為5%,未來CAGR有望達到34%。根據2019年國家統計年鑑,全國企業法人單位數量約2100萬家,《2021中國SaaS市場研究報吿》顯示,國內SaaS用户數已達到915萬家,SaaS付費企業用户數達到102萬家,按上述數據測算, SaaS付費用户滲透率僅約5%,有極大的提升空間。2020年中國企業級SaaS市場規模達538億元,同比增長48.7%。現階段資本市場對SaaS的態度更加理性,各細分賽道發展也逐漸成熟,預計未來三年市場將維持34%的複合增長率持續擴張。

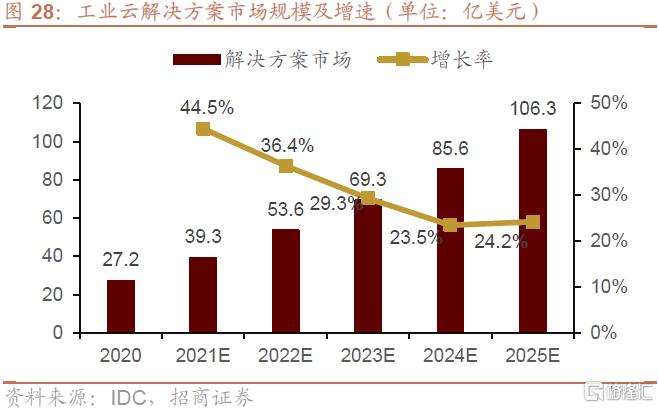

工業雲帶動雲計算laaS需求增長。根據IDC數據, 2020年中國工業雲市場規模達到39.1億美元,其中基礎設施市場規模11.9億美元,解決方案市場規模27.2億美元, 預計2025年中國工業雲市場規模可以達到179.1億美元,其中基礎設施市場規模71.8億元,解決方案市場規模106.3億美元, 2020-2025年期間中國工業雲市場CAGR有望達到35.6%。

2.3.數據要素創新相關產業鏈

2.3.1.智慧城市:數據要素價值的創新利用

發展現狀

智慧城市是數據要素增值價值在現代城市治理中的實現,智慧城市對具有經濟和社會價值、允許加工利用的政務數據和公共數據,通過數據開放、特許開發、授權應用等方式,加快城市數據融合及產業生態培育,提升城市數據運營和開發利用水平。2020年,我國智慧城市相關項目總投資額約為2.4萬億元,2020年受新冠疫情影響,智慧醫療和智慧教育需求量激增,成為智慧城市投資建設的重點領域,分別佔比15%和10.2%,在智慧城市相關項目的總投資額中位居前列。目前,我國智慧城市產業主要有以下三個特點:(1)企業主要分佈於“北深上杭廣”五地,其中北京智慧城市企業數量居首,業務模式更突出生態聚合;(2)各廠商總體呈現“平台+生態”佈局智慧城市全產業鏈的業務發展態勢;(3)策略更突出場景牽引,地方開始將智慧城市產業作為重要產業領域進行培育,如北京、深圳率先提出發展智慧城市產業,積極打造智慧城市產業發展生態。

相關政策

黨的十八大以來,我國大力推進數字化、網絡化、智能化發展,提出建設數字中國、智慧社會的發展方略。2020年新冠肺炎疫情爆發以來,智慧城市建設、數字技術應用的重要性愈加凸顯。2021年3月發佈的“十四五”規劃中,分級分類推進新型智慧城市繼續成為落實數字化戰略的重要抓手之一。2021年是我國“十四五”開局之年,許多城市紛紛開展數字化轉型戰略部署,帶動我國智慧城市產業進一步蓬勃發展。

《“十四五”數字經濟發展規劃》提出要推進新型智慧城市建設,結合新型智慧城市評價結果和實踐成效,遴選有條件的地區建設一批新型智慧城市示範工程,圍繞惠民服務、精準治理、產業發展、生態宜居、應急管理等領域打造高水平新型智慧城市樣板,着力突破數據融合難、業務協同難、應急聯動難等痛點問題;強化新型智慧城市統籌規劃和建設運營,加強新型智慧城市總體規劃與頂層設計,創新智慧城市建設、應用、運營等模式,建立完善智慧城市的績效管理、發展評價、標準規範體系,推進智慧城市規劃、設計、建設、運營的一體化、協同化,建立智慧城市長效發展的運營機制。

相關產業鏈

智慧城市產業範圍大、領域多、鏈條長,包括 ICT 設備供應商、電信運營商、系統集成商、軟件開發商、互聯網企業、金融企業及房地產企業等,各類型企業以自身核心能力和產品為切入點,橫向拓展應用領域,縱向往產業鏈上下游滲透、延伸,積極構建生態圈,在智慧城市領域開疆拓土、跑馬圈地。一個完整的智慧城市生態包括投融資、頂層設計、集成、運營、業務應用、ICT 基礎建設等多個環節的合作伙伴,結合智慧城市架構,選取標準規範、頂層設計、基礎設施、智能中樞、智慧應用、運營服務、網絡安全等各環節業務代表性較強的企業。

滲透率空間

根據IDC發佈的《全球半年度智慧城市支出指南》,2023年全球智慧城市技術相關投資將達到1894.6億美元,中國市場規模將達到389.2億美元。中國市場的三大重點投資領域依次為彈性能源管理與基礎設施、數據驅動的公共安全治理以及智能交通。在預測期間內(2018-2023年),三者支出總額將持續超出整體智慧城市投資的一半。

3.數字產業化:數字經濟的核心

數字經濟是農業經濟、工業經濟之後新的經濟形態,數字經濟以數據資源為關鍵要素,以現代信息網絡為主要載體,以信息通信技術融合應用、以全要素數字化轉型為重要推動力,促進公平與效率更加統一。數字產業化正推動生產方式、生活方式和治理方式深刻變革,成為重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。

3.1.政策目標

《“十四五”數字經濟發展規劃》提出要加快推動數字產業化:(1)增強關鍵技術創新能力,瞄準傳感器、量子信息、網絡通信、集成電路、關鍵軟件、大數據、人工智能、區塊鏈、新材料等戰略性前瞻性領域,提高數字技術基礎研發能力;(2)提升核心產業競爭力,着力提升基礎軟硬件、核心電子元器件、關鍵基礎材料和生產裝備的供給水平,完善5G、集成電路、新能源汽車、人工智能、工業互聯網等重點產業供應鏈體系;(3)加快培育新業態新模式,推動平台經濟健康發展,擴大協同辦公、互聯網醫療等在線服務覆蓋面,發展基於數字技術的智能經濟,加快優化智能化產品和服務運營,培育智慧銷售、無人配送、智能製造、反向定製等新增長點;(4)營造繁榮有序的產業創新生態,加強資源共享和數據開放,推動線上線下相結合的創新協同、產能共享、供應鏈互通。鼓勵開源社區、開發者平台等新型協作平台發展,培育大中小企業和社會開發者開放協作的數字產業創新生態,帶動創新型企業快速壯大。圍繞這一任務,《規劃》部署了數字技術創新突破工程和數字經濟新業態培育工程。

《規劃》明確了我國數字產業化目標:數字技術自主創新能力顯著提升,數字化產品和服務供給質量大幅提高,產業核心競爭力明顯增強,在部分領域形成全球領先優勢。新產業新業態新模式持續湧現、廣泛普及,對實體經濟提質增效的帶動作用顯著增強。

3.2.數字產業化關鍵技術相關產業鏈

3.2.1.傳感器:現代信息技術的支柱

傳感器技術與通訊技術和計算機技術並稱為現代信息技術的三大支柱,傳感器由敏感元件和轉換元件構成,能夠感受規定的檢測量(物理量、化學量、生物量等),並按照一定規律將檢測量轉化成可用的輸出信號,進而滿足信息的傳輸、處理、存儲、顯示、記錄和控制等需求。傳感器的核心價值在於在信息處理過程中獲取或擬合出準確可靠的信息數據,為後續的數據處理奠定基礎。現階段,傳感器被廣泛應用於汽車電子傳感、工業自動化生產、智慧醫療診斷和家居電器傳感等領域,並且進一步向宇宙開發、海洋探測和生物工程等複雜工程系統快速滲透。

傳感器海外市場需求接近飽和,中國市場潛力巨大。全球範圍內,美國、德國和日本三國在傳感器市場中處於領先地位,佔據全球傳感器市場份額的69%,目前海外傳感器市場需求飽和程度較高,行業增速受限,2019年海外市場傳感器出貨量增速下降明顯。相比之下,中國傳感器市場的發展前景極為可觀,現階段中國傳感器以中低端產品為主,高端產品主要依賴於海外,國產替代需求潛力巨大。2014-2019年,中國傳感器市場規模呈不斷增長趨勢,2014年行業市場規模為982.8億元,2020年增長至2494億元,隨着3C電子、新能源汽車等領域對傳感器需求的增加,預計2026年中國傳感器行業市場規模有望達到7082億元,期間CAGR為19%。

3.2.2.量子信息:信息技術升級的方向

量子信息技術是我國未來信息技術產業升級的重點發展方向之一。2020年10月,習近平總書記在中央政治局第二十四次專題集體學習中,做出把握量子科技大趨勢,下好先手棋的系列重要指示,為加快促進我國量子信息技術領域發展提供了戰略指引和根本遵循;2021 年 3月,“十四五”規劃正式發佈,明確提出量子信息領域組建國家實驗室,實施重大科技項目,謀劃佈局未來產業,加強基礎學科交叉創新等一系列規劃部署。

量子通信最接近商業化,量子計算和量子測量離商業化較遠。量子信息技術的應用主要包括量子通信,量子計算和量子測量三個領域:(1)量子通信利用量子疊加態或糾纏效應,在經典通信輔助下進行量子態信息傳輸或密鑰分發,具有絕對安全和高效率等特點;量子通信包括多種協議和應用類型,其中量子保密通信技術初步實用化,我國第一條量子加密通信幹線“ 京滬幹線 ”已於 2017 年 9 月 29 日正式開通,可以基於可信中繼方案實現遠距離的量子安全密鑰分發;量子隱形傳態度、量子存儲中繼以及量子安全直接通信等技術實用化水平較為有限,距離商業化還有較長距離。(2)量子計算以量子比特為基本單元,利用量子疊加和干涉等原理實現並行計算,能在某些計算困難問題上提供指數級加速,是未來計算能力跨越式發展的重要方向;當前量子計算存在超導、離子阱、硅基半導體和光量子多種技術路線,尚未出現壓倒性的技術,另外還面臨着如退相干等問題。(3)量子測量對外界物理量變化導致的微觀粒子系統量子態變化進行調控和觀測,實現精密傳感測量,在精度、靈敏度和穩定性等方面相較傳統技術帶來數量級提升。由於下游應用相對封閉且相關人才較少,量子測量目前還處於初級階段,距離商業化尚遠。

我國量子通信專利數量領先全球,市場規模預期超900億。目前,我國量子通信市場處於高速發展階段,從專利申請數量上看,在DWPI數據庫中,我國在量子通信領域公開的專利申請量數量達到2599件,大幅領先全球,PCT數量達到247件,位居全球第二;從市場規模上看,2020年我國量子通信市場規模為540億元,預計到2024年,我國量子通信市場規模有望達到900億元,期間CAGR有望達到13.8%。

3.2.3. 集成電路:信息技術產業的重點發展方向

集成電路是我國信息技術產業重點關注發展方向之一。集成電路廣泛應用於身份識別、金融安全、計算機智能等領域,是目前我國科技發展的關鍵因素,但由於國外長期對集成電路進行技術封鎖,導致我國集成電路行業長期受制於人。2020年5月,國務院發佈《中國製造2025》重點強調對信息技術產業大力支持與推動;2020年7月,國務院發佈《新時期促進集成電路產業和軟件產業高質量發展的若干政策》明確放寬企業經營期內所得税政策,進口自用生產原材料、消耗品、設備等進口關税政策。鼓勵地方政府、商業金融機構加大對集成電路產業經濟支持,加強推進培育範圍內學院及企業建設。

集成電路包括數字集成電路、模擬集成電路和數模混合集成電路。數字集成電路以邏輯門為基本單元,基於數字信號進行數字以及邏輯運算,具有複雜計算精度高的特點;模擬集成電路主要用於模擬信號處理,如處理自然界水流量。數模混合集成電路則主要用於無線通信網絡,多媒體信息處理過程控制和實時控制等系統中。

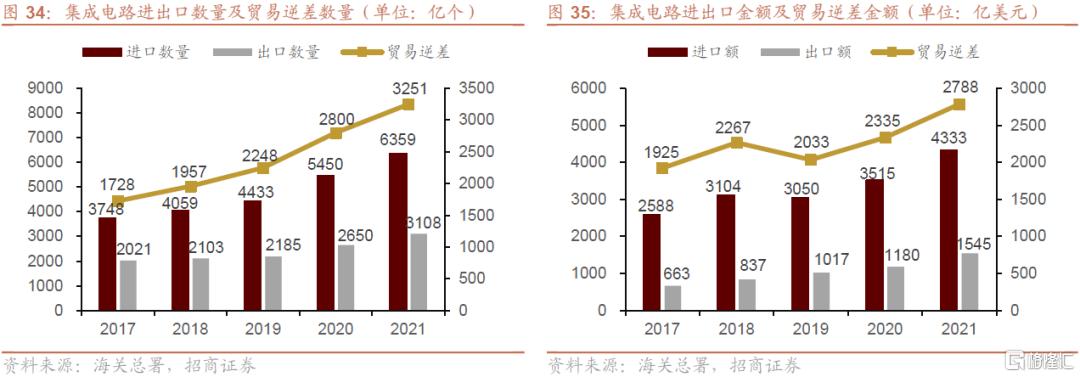

集成電路行業存在較大的貿易逆差。從集成電路進出口數量來看,2017-2021年,我國集成電路進出口數量均呈現上升趨勢,且進出口逆差在不斷擴大。根據海關總署數據顯示,2021年中國共進口集成電路6359億個,較2020年增加909億個;出口集成電路3108億個,較2020年增加458億個,貿易逆差為3251億個;從集成電路進出口金額來看,2017-2021年我國集成電路貿易逆差呈波動變化。近年來,隨着國內各行業領域,尤其是存儲器、通訊芯片、各類傳感器等高端領域對集成電路的需求不斷上升,推動了國內對集成電路產品的進口。根據海關總署數據顯示,2021年我國集成電路進口額為4333億美元,較2020年增長23.27%;出口額為1545億美元,較2020年增長30.93%;2021年我國集成電路行業的貿易逆差為2788億美元。

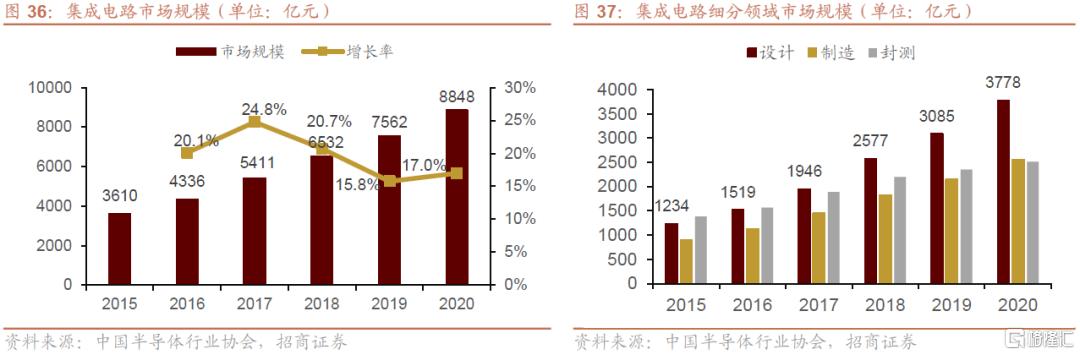

整體市場規模不斷增長,設計佔比最大。根據中國半導體行業協會數據顯示,2015-2020年我國集成電路市場規模呈逐年增加趨勢,2020年我國集成電路市場規模為8848億元,較2019年增加17.00%;具有技術含量的集成電路設計逐漸成為佔比最大的集成電路分類,2015-2016年,我國集成電路行業主要銷售領域在集成電路封測,2017年開始更具技術含量的集成電路設計成為我國最主要的集成電路細分領域,2018年開始集成電路設計已成為我國集成電路行業最主要的收入來源,2020年集成電路設計實現銷售額3778億元,佔我國集成電路總收入的42.7%。

3.2.4. 工業軟件:智能製造的大腦

工業軟件在第三次科技革命中得到快速發展。電子計算機技術與傳統制造業的結合在第三次科技革命中成為主要發展方向,科學技術轉化為直接生產力的速度加快,由此以美國、德國為代表的西方發達國家出現了第一批工業軟件開發商,西門子 PLM、達索CATIA、Autodesk AutoCAD、SAP ERP 等軟件都誕生於此時。當下,隨着我國智能製造、工業互聯網等新一輪工業革命興起,工業軟件行業迎來新的發展機遇。

工業軟件是智能製造的大腦,我國工業軟件發展階段性落後、未來發展空間廣闊。工業軟件支撐並定義了智能製造,構造了數據流動的規則與體系。我國工業軟件行業目前處於初期,大量的設計、製造等核心工業軟件均為國外品牌所佔領,在中國製造業轉型升級以及自主可控大背景下,工業企業均開始加快工業化和信息化融合的步伐,逐步轉變發展模式,國內工業軟件行業迎重要發展機遇。

我國工業軟件市場規模佔全球比重仍有較大提升空間。雖然中國工業軟件發展態勢較好,但工業軟件銷售額與北美、歐洲等發達國家仍有一定距離,市場規模在全球佔比只有6%左右。相較於我國工業增加值佔全球約 20%,工業軟件市場佔比與工業增加值佔比出現較大背離,因此,我國工業軟件依然有較大提升空間。

3.2.5. 大數據:數字經濟的原料

大數據是數字經濟的重要“原料”。 2021年3月,“十四五”規劃出台,“大數據”一詞在規劃稿中出現了14次,“數據”一詞則出現了60餘次,“十四五”規劃對於大數據發展的佈局,可以概括為突出數據在數字經濟中的關鍵作用,加強數據要素市場規則建設,重視大數據相關基礎設施建設。

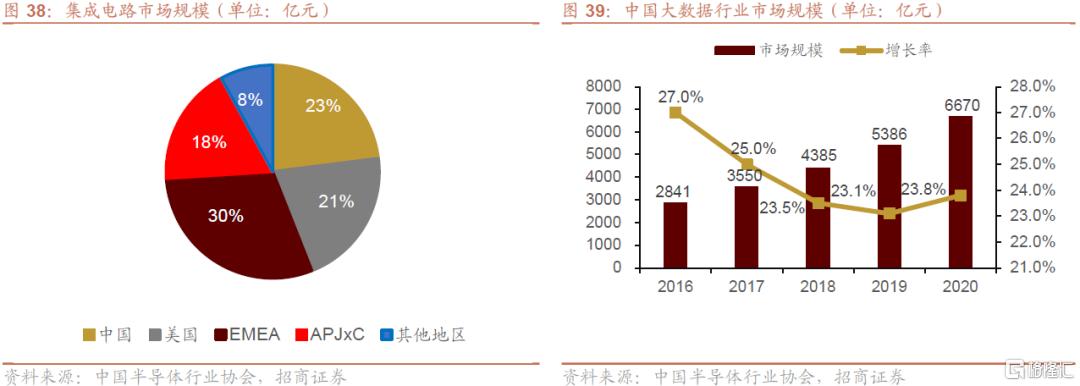

中國數據產生量佔全球數據產生量的23%,大數據CAGR連續5年高於20%。隨着互聯網技術的快速發展,我國大數據產業也發展迅速,根據IDC預測,中國的數據產生量約佔全球數據產生量的23%,美國的數據產生量佔比約為21%,EMEA(歐洲、中東、非洲)的數據產生量佔比約為30%,APJxC(日本和亞太)數據產生量佔比約為18%,全球其他地區數據產生量佔比約為8%。根據中國信息通信研究院對大數據相關企業的調研數據,近年來我國大數據產業規模穩步增長。2016-2020年,我國大數據產業市場規模由2841億元增長到6670億元,增速連續5年保持在20%以上。

軟件支出佔比較低,硬件預計吸收40%投資規模。根據IDC預測,在硬件,軟件和服務三個細分市場中,由於本地部署及私有云模式需要採購大量硬件設備,至2025年,硬件預計吸收中國大數據市場約40%的投資規模,超過軟件和服務,增長穩定;軟件市場佔比將逐年提升,2025年超30%的市場支出將流向軟件,五年CAGR達到26.7%,2025年佔比最多的三個軟件子市場分別為人工智能軟件平台、非關係分析數據存儲及終端用户查詢、報吿和分析,三者佔軟件市場總和將從2021年的48.4%提升至2025年的58.8%。非關係分析數據存儲、內容分析及搜索系統有望成為中國三大熱點子市場,增速較快,五年CAGR均在40%以上。

3.2.6. 人工智能:數字經濟的核心生產力

人工智能是數字經濟的核心生產力,推動數字經濟縱深發展。2021年3月我國十四五規劃綱要出台,提出“打造數字經濟新優勢”的建設方針並強調了人工智能等新興數字產業在提高國家競爭力上的重要價值。數字經濟的高速發展為人工智能發展創造了良好的經濟與技術環境;同時,人工智能作為關鍵性的新型信息基礎設施,也被視為拉動我國數字經濟發展的新動能。隨着新基礎設施計劃的實施、消費互聯網的升級和產業互聯網的發展,人工智能科技產業開始步入全面融合發展的新階段,成為數字經濟時代的核心生產力和產業底層支撐能力,是激活數字經濟相關產業由數字化向智能化升級的核心技術。

人工智能從發展期向成熟期過度,計算機視覺是最核心技術產業。人工智能的核心技術產業包括計算機視覺、智能語音、對話式AI、機器學習(含自動駕駛)、知識圖譜、自然語言處理和AI芯片等,計算機視覺是人工智能各技術賽道中貢獻最大的市場,除AI芯片外的其他細分技術產業均已跨過高速增長期,步入了穩步增長階段。

人工智能從泛C端向傳統行業輻射。人工智能技術及產品在企業設計、生產、管理、營銷、銷售多個環節中均有滲透且成熟度不斷提升。同時,隨着新技術模型出現、各行業應用場景價值打磨與海量數據積累下的產品效果提升,人工智能應用已從消費、互聯網等泛C端領域向製造、能源、電力等傳統行業輻射。以計算機視覺技術主導的人臉識別、光學字符識別(OCR)、商品識別、醫學影像識別和以對話式AI技術主導的對話機器人、智能外呼等產品的商業價值已得到市場充分認可;除感知智能技術外,機器學習、知識圖譜、自然語言處理等技術主導的決策智能類產品也在客户觸達、管理調度、決策支持等企業業務核心環節體現價值。

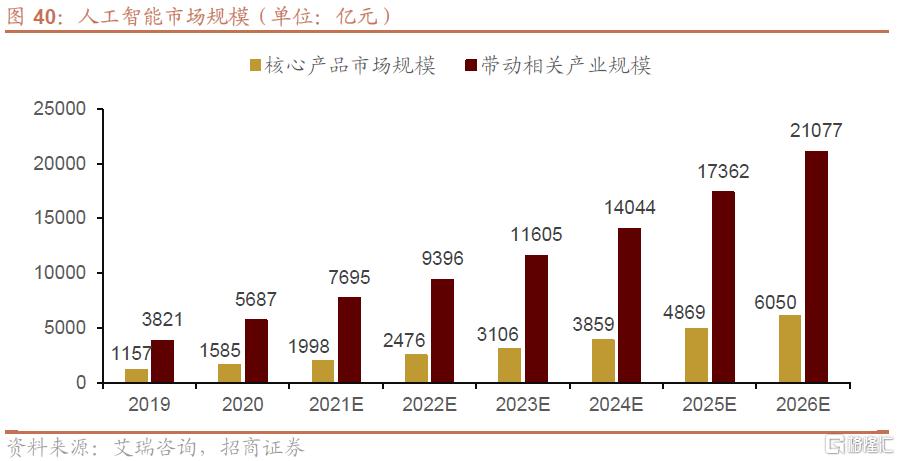

AI芯片是拉動整體產業規模增速的重要拉力,機器學習是新的增長點。2020年我國人工智能核心市場規模和帶動相關產業規模分別為1585億元和5687億元,預計2026年有望達到6050億元和21077億元,期間CAGR有望達到25.0和%24.4%。AI芯片作為底層算力資源的關鍵硬件,在2021年-2026年的CAGR有望維持在40%以上,是拉動整體產業規模增速的重要力量;隨着人工智能下游數字化發展的意識不斷加強,對數據這一AI模型生產要素的要求在不斷變高,對機器學習技術數據類產品的需求不斷暴露與凸顯,機器學習有望成為人工智能新的增長點。

3.2.7. 區塊鏈:數字經濟的核心密碼

發展現狀

近年來我國區塊鏈技術發展態勢強勁,從2019年10月中共中央政治局第十八次集體學習將“區塊鏈最為核心突破口,加快推動區塊鏈技術和產業創新發展”,到2020年4月發改委明確將區塊鏈納入“新基建”範疇,到2021年3月“十四五規劃綱要”將區塊鏈作為七大數字經濟重點產業,再到“十四五”數字經濟發展規劃,眾多政策的出台,標誌着區塊鏈對於未來數字經濟發展將發揮越來越重要的推動作用。

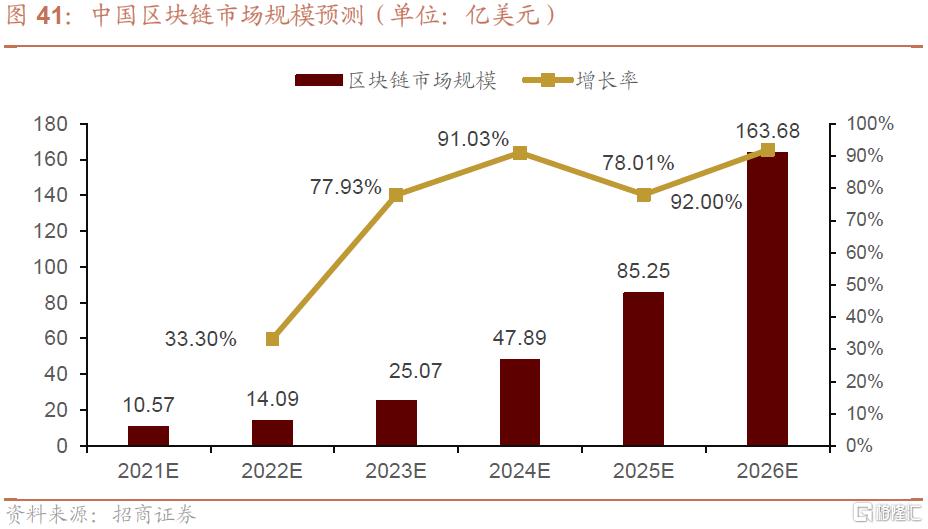

根據IDC數據,中國區塊鏈市場規模從2017年的0.85億美元增長到到2020年的5.61億美元,在企業數量方面,2020H1我國提供區塊鏈專業技術支持、產品、解決方案等服務,且有投入或產出的新增區塊鏈企業數量達303家,同比增長274.07%。

相關政策

《“十四五”數字經濟發展規劃》部署了八方面重點任務,圍繞重點任務,明確了11項重點工程。其中在“大力推進產業數字化轉型”、“加快推動數字產業化”、“健全完善數字經濟治理體系”、“有效拓展數字經濟國際合作”等方面,重點提及了區塊鏈。

相關產業鏈

從產業鏈來看,目前,中國區塊鏈產業的產業鏈條不斷完善,資本注入升温。上游包括底層技術及基礎設施,中游主要是技術拓展平台及服務;下游以區塊鏈應用為主。

滲透率空間

區塊鏈技術是中國“十四五”期間信息技術自主創新突破的重點方向。區塊鏈領域藴含着巨大的創新空間,在芯片、大數據、雲計算等領域,創新活動日趨活躍,創新要素不斷積聚,區塊鏈技術在各行各業的應用不斷深化,將催生大量的新技術、新產品、新應用、新模式。

區塊鏈技術加快轉變中國經濟發展方式,推動傳統產業升級轉型,提升傳統產業的發展質量和效益,提高社會管理、公共服務和家居生活智能化水平。區塊鏈技術在未來存在巨大的市場需求和廣闊的發展空間,預計在2021-2026年,中國區塊鏈市場將保持高速增長,CAGR有望達到73%,2026年市場規模有望達163.68億美元,且在未來20年,中國區塊鏈行業市場規模有望達萬億級別。

3.2.8.數字人民幣:數字產業化的關鍵應用場景

發展現狀

數字人民幣是數字產業化的重要實踐和關鍵應用場景。目前,央行已經在深圳、蘇州、雄安、成都、上海、海南、長沙、西安、青島、大連等地和2022年北京冬奧會場景開展數字人民幣試點,基本涵蓋了長三角、珠三角、京津冀、中部、西部、東北、西北等不同地區。央行公開數據顯示,截至2021年12月31日,數字人民幣試點場景已超過808.51萬個,累計開立個人錢包2.61億個,交易金額875.65億元,相比2021年10月末,個人數字錢包開設數量呈爆發性增長,增長率達86%,交易筆數與交易金額亦出現明顯提升。目前,有155萬商户支持數字人民幣錢包,涵蓋公共事業、餐飲服務、交通出行、購物和政務等各個領域。

2022年1 月4 日,數字人民幣APP (試點版)登錄蘋果與各大安卓app商店,截至1月17日,華為、小米、OPPO、VIVO等多個主流手機app商城數據顯示,數字人民幣(試點版)app下載量已超過2000萬次。據統計,京東、美團、餓了麼、天貓超市、滴滴出行等49家知名平台已接入數字人民幣系統。

相關政策

《中國數字人民幣的研發進展白皮書》奠定數字人民幣基本框架。2021年7月16日,央行發佈《中國數字人民幣的研發進展白皮書》,首次對外系統披露數字人民幣研發情況。白皮書系統闡釋了數字人民幣體系的研發背景、目標願景、設計框架及相關政策考慮等方面。白皮書顯示數字人民幣研發試驗已基本完成頂層設計、功能研發、系統調試等工作,正選擇部分有代表性的地區開展試點測試。

《要素市場化配置綜合改革試點總體方案》推動數字人民幣試點加速。2022年1月6日,國務院發佈《要素市場化配置綜合改革試點總體方案》,提出“增加有效金融服務供給,支持數字人民幣在零售交易、生活繳費、政務服務等場景試點應用。”

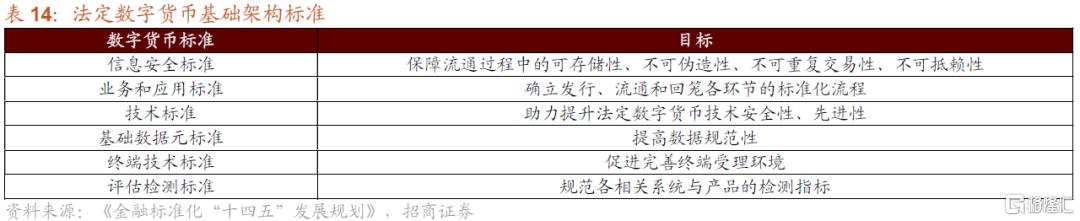

《金融標準化“十四五”發展規劃》明確數字人民幣建設標準。2022年2月8日,央行會同市場監管總局、銀保監會、證監會聯合印發《金融標準化“十四五”發展規劃》,依據《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》《國家標準化發展綱要》制定,明確“十四五”時期統籌推進金融標準化發展的指導思想、基本原則、主要目標、重點任務和保障措施。提出穩妥推進法定數字貨幣標準研製,穩步推進金融科技標準建設。《規劃》指出法定數字貨幣6大標準建設,包括信息安全標準、業務和應用標準、技術標準、基礎數據元標準、終端技術標準和評估檢測標準。

相關產業鏈

數字人民幣產業鏈上游主要是銀行及銀行IT系統,中游包括數字貨幣應用,密碼及數字水印,下游包括軟硬件錢包,數字錢包,終端機具等。

滲透率空間

數字人民幣的持續推廣,首先推動下游終端硬件的更新,終端硬件板塊短期業績有望實現爆發,而中長期來看,數字人民幣作為實現人民幣國際化的重要一環,有望極大促進我國傳統銀行業務的進步和拓展。

終端硬件板塊更新推動短期業績爆發式增長,數字人民幣的終端硬件板塊包括POS機、ATM機和數字錢包三個子版塊。數字人民幣的推廣首先將會推動國內終端硬件的大規模更新與改造,因此終端硬件板塊將會是數字人民幣產業鏈各環節中確定性最高並且短期業績最容易爆發的板塊。根據人民銀行2021年第三季度支付業務統計數據顯示,截至三季度末,銀行卡跨行支付系統聯網特約商户2531.88萬户,聯網機具3491.81萬台,ATM機具95.97萬台,終端硬件的更新改造預期會帶來百億級別的市場規模。

金融機構IT系統升級開拓境外市場,數字人民幣的功能特性需要商業銀行和第三方支付機構針對性升級IT系統,這一過程將激發市場對核心/配套系統改造方的業務需求;隨着數字人民幣應用場景從境內向境外延伸,國外金融機構可能也將產生升級系統、支持數字人民幣使用的需求,這將為數字人民幣IT解決方案提供方拓展海外發展機遇。此外,數字人民幣有望打破國內支付機構間條碼不能互掃的行業壁壘,推動條碼支付互聯互通,變革現有支付生態、創造新的需求。除了上述兩類行業外,與數字人民幣相關的數字認證、數字加密等細分賽道也將獲得發展機遇,值得繼續關注。

“溢出效應”利好傳統銀行業務,數字人民幣的跨境應用不僅使數字人民幣產業鏈企業受益,而且會通過“溢出效應”利好銀行傳統業務,銀行零售業務、匯兑業務與跨境匯款業務首當其衝。銀行將獲得客户觸達渠道,重振零售支付業務,數字人民幣錢包相當於新的接口,使得商業銀行獲得觸達客户的新渠道。憑藉數字人民幣這一支付工具,商業銀行可在移動支付、線上支付等領域與第三方支付機構重新展開競爭,重塑零售支付業務格局。銀行將鞏固外幣兑換優勢地位,佔領更大的市場份額。目前,外幣兑換市場主要有商業銀行和零售兑換店等主體參與,並形成了市場分工。數字人民幣的推出將改變貨幣兑換場景,銀行可憑藉規模優勢,提供“無人工、免結算、零耗損”外幣兑換機具,對傳統零售兑換店形成功能替代,搶佔零售類兑換場景。銀行將降低跨境匯款業務成本,獲得更多新增業務。央行牽頭的多邊央行數字貨幣橋項目,可擺脱對現有跨境支付體系(如:SWIFT)的依賴,由央行、商業銀行主導跨境匯款進程,顯著削減匯款成本。隨着跨境匯款體驗的改善,會有越來越多的個人選擇這一新型匯款途徑,為帶來銀行帶來業務增量。

3.3.數字經濟新業態新模式相關產業鏈

3.3.1.協同辦公:辦公行業新模式

協同辦公提高企業運轉效率。與傳統辦公模式相比,協同辦公將雲計算、雲儲存等SaaS技術應用在辦公軟件上,用户可以利用移動應用、電腦軟件或網頁等終端實現在線文檔編輯與協作、遠程視頻會議溝通、移動考勤、流程審批等多種在線辦公場景,突破了傳統辦公模式在地域、時間、終端設備上的限制,既簡化了員工與團隊的辦公流程,給用户帶來靈活、方便快捷、低成本且高效的雲端辦公體驗,同時也有助於提升企業或組織的運轉效率。

本土協同辦公企業逐漸發展壯大 。目前我國協同辦公企業主要有兩類, 一是以互聯網為主協同產品 ,主打公有云免費策略,中小型企業使用這類工具,可以節省資金,並規範日常工作,如“釘釘”、“企業微信”、“飛書”等;二是以傳統 OA 廠家為主的 OA系統,主打私有定製化,大中型企業使用這類產品,可以提升信息化進程,標準化流程管理,確保數據安全,如“泛微”、“致遠”、“通達”等。

我國企業數量全球領先,協同辦公市場容量巨大。我國的企業數量領先全球,截至2020 年7月底,全國登記註冊的市場主體已經達到了1.32 億户,其中企業數量為 4110.9 萬家,規模以上企業 36.81 萬家, 99% 的企業為產值 2000 萬以下的中小微企業,相比之下,美國實體企業總數 為2500 萬家,歐盟為1500 萬家,日本 為600 萬家。從協同辦公產品定義來看,幾乎所有的企業或個體經營户都可以使用這類產品,市場容量巨大 。

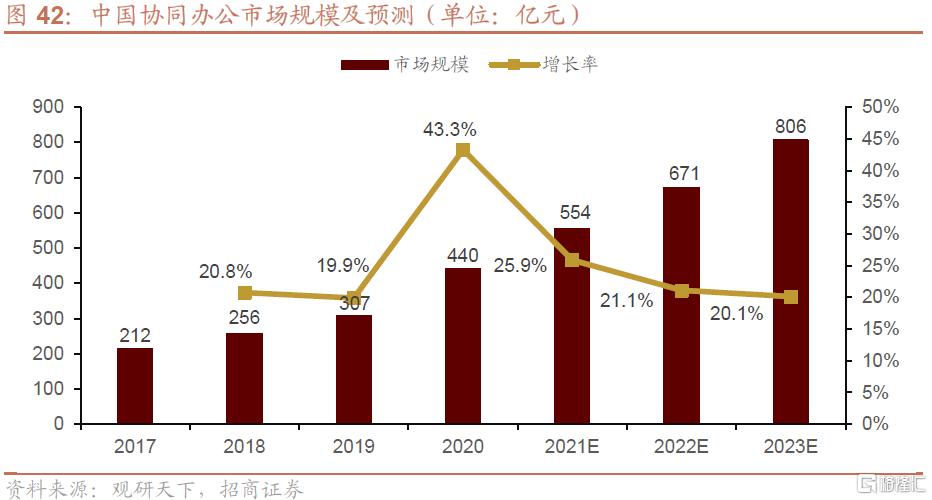

近年來,我國協同辦公市場發展迅速,市場規模從2017年的212億增長至2020年的440億,期間CAGR達到27.6%;預期到2023年,我國協同辦公市場規模有望達到806億,期間CAGR達到22.4%。

3.3.2.互聯網醫療:醫療行業新模式

公立醫院互聯網醫療服務建設進入快車道,助力醫療IT公司探索新的商業模式。國內互聯網醫療市場經過早期大多由第三方平台主導的探索階段,2018年起進入政策端強力推動下公立醫院自建互聯網醫院的全新階段。由於頂級醫生專家資源往往與醫院密不可分,以線下實體醫院為主體開展的互聯網醫療服務的模式具備醫生服務質量穩定、就醫環節可控性強、監管主體明確的顯著優勢。新冠疫情以來,國家也不斷出台重磅政策推動醫院開展線上互聯網服務能力。同時,在醫保在線支付試點中,以公立醫院APP為入口實現在線複診、開藥、和醫保支付, 進一步肯定了醫院自建互聯網醫院的重要作用。隨着線上醫療需求的極速增加,居民使用互聯網醫療的習慣得到很好培養,以繼續支持互聯網醫療“健康中國”發展。醫院開展線上服務離不開醫療IT廠商的技術支持,未來隨着越來越多公立醫院開展互聯網醫療,醫療了IT廠商互聯網醫院建設&運維、線上診療費用分成、線上藥品流通分成等多個方面實現的商業模式的突破,打開長期成長空間,改善盈利能力,進一步提高估值水平。

IT技術服務將持續賦能國內商業健康險行業發展。2020年1月23日,銀保監會聯合12部門發佈《關於促進社會服務領域商業保險發展的意見》,指出“大力發展健康險,擴大商業健康險供給,力爭到2025年健康險市場規模超過2萬億元”。我國2019年商業健康險規模約為7000億元,這意味着未來五年商業健康險存在兩倍增長空間。United health作為美國第一大健康險公司,其背後圍繞健康大數據、人工智能等IT技術儲備起到了關鍵支撐作用。未來我國商業健康險發展加速,相關IT技術服務商地位開始突顯。

2020年,我國互聯網醫療健康市場規模快速擴大,達到1961億元,同比增長47%,增速居各行業之首。我國互聯網醫療健康市場規模2021年將達到2831億元,同比增長45%,大健康產業整體營收規模達到7.4萬億元,同比增長7.2%。我國醫療信息化市場規模突破650億元,同比增長18.6%。

4.產業數字化:數字經濟的底層基礎

產業數字化是數字經濟的底層基礎,是數字經濟時代產業升級轉型的關鍵。我國完善的產業結構,為產業數字化提供了重要底層基礎,產業數字化依附於傳統產業,以數字化手段提升傳統產業競爭力,將會全方面推動我國第一產業,第二產業和第三產業在數字經濟時代實現轉型。對於傳統產業而言,數字化轉型是利用數字技術進行全方位、多角度、全鏈條的改造過程。通過深化數字技術在生產、運營、管理和營銷等諸多環節的應用,實現企業以及產業層面的數字化、網絡化、智能化發展,不斷釋放數字技術對經濟發展的放大、疊加、倍增作用,是傳統產業實現質量變革、效率變革、動力變革的重要途徑,對推動我國經濟高質量發展具有重要意義。

4.1.政策目標

《“十四五”數字經濟發展規劃》提出大力推動產業數字化轉型:(1)加快企業數字化轉型升級,推行普惠性“上雲用數賦智”服務,推動企業上雲、上平台,加快企業數字化轉型;(2)全面深化重點產業數字化轉型,大力提升農業數字化水平,創新發展智慧農業;縱深推進工業數字化轉型,深入實施智能製造工程,大力推動裝備數字化;大力發展數字商務,全面加快商貿、物流、金融等服務業數字化轉型;加快推動智慧能源建設應用,加快推進國土空間基礎信息平台建設應用;(3)推動產業園區和產業集羣數字化轉型,依託京津冀、長三角、粵港澳大灣區、成渝地區雙城經濟圈等重點區域,統籌推進數字基礎設施建設,探索建立各類產業集羣跨區域、跨平台協同新機制;(4)培育轉型支撐服務生態,聚焦轉型諮詢、標準制定、測試評估等方向,培育一批第三方專業化服務機構,提升數字化轉型服務市場規模和活力。建設數字化轉型促進中心,銜接集聚各類資源條件,提供數字化轉型公共服務,打造區域產業數字化創新綜合體,帶動傳統產業數字化轉型。圍繞這一任務,《規劃》部署了重點行業數字化轉型提升工程和數字化轉型支撐服務生態培育工程。

《規劃》同時明確了我國產業數字化目標:產業數字化轉型邁上新台階,農業數字化轉型快速推進,製造業數字化、網絡化、智能化更加深入,生產性服務業融合發展加速普及,生活性服務業多元化拓展顯著加快,產業數字化轉型的支撐服務體系基本完備,在數字化轉型過程中推進綠色發展。

4.2.重點產業數字化轉型相關產業鏈

4.2.1.數字鄉村:“三農”問題的數字化解決方案

發展現狀

我國數字鄉村建設目前仍處於起步階段,數字基礎設施發展水平較高。根據農業農村部綜合測算,2019年全國縣域數字農業農村發展總體水平達 36%,其中東部地區為41%、中部地區為37%、西部地區為31%。此外,根據《縣域數字鄉村指數(2018)》評估結果,我國縣域數字鄉村建設整體處於起步階段,數字基礎設施發展水平處於相對較高水平,鄉村經濟、鄉村治理、鄉村生活三方面的數字化發展水平相對滯後,有較大提升空間。在參評的1880 個縣級市、縣、自治縣行政區劃中,參評縣的縣域數字鄉村指數平均值為50,鄉村數字基礎設施、鄉村經濟數字化、鄉村治理數字化、鄉村生活數字化四大分指數平均值分別為71、40、43、45。

數字鄉村建設財政支持力度不足。2019年,全國縣域農業農村信息化建設的財政投入為182 億元,僅佔全國農林水財政支持的0.8%。其中,年財政投入不足1萬的縣高達310 個,不足10 萬的有536 個,財政投入嚴重不足。2019年,全國縣域農業農村信息化建設的社會資本投入為479 億元,是財政投入的2.6倍。發展水平排名全國前100的縣中,社會資本投入是財政投入的3.3倍;排名前500的縣中,社會資本投入是財政投入的2.7倍。在全國範圍內,社會資本投入超過財政投入的縣域有962 個。

相關政策

《“十四五”數字經濟發展規劃》提出大力提升農業數字化水平,推進“三農”綜合信息服務,創新發展智慧農業,提升農業生產、加工、銷售、物流等各環節數字化水平。

數字鄉村部署安排明確,2022年1月26日那中央網信辦等10部門印發《數字鄉村發展行動計劃(2022-2025年)》,對“十四五”時期數字鄉村發展作出部署安排,行動計劃部署了數字基礎設施升級行動、智慧農業創新發展行動、新業態新模式發展行動、數字治理能力提升行動、鄉村網絡文化振興行動等8個方面的重點行動。

中央一號文件錨定鄉村振興,推進數字鄉村建設。2022年2月22日,國務院印發關於《關於做好2022年全面推進鄉村振興重點工作的意見》,《意見》第二十四條提出大力推進數字鄉村建設,推進智慧農業發展,促進信息技術與農機農藝融合應用。加強農民數字素養與技能培訓。以數字技術賦能鄉村公共服務,推動“互聯網+政務服務”向鄉村延伸覆蓋。着眼解決實際問題,拓展農業農村大數據應用場景。加快推動數字鄉村標準化建設,研究制定發展評價指標體系,持續開展數字鄉村試點。加強農村信息基礎設施建設。

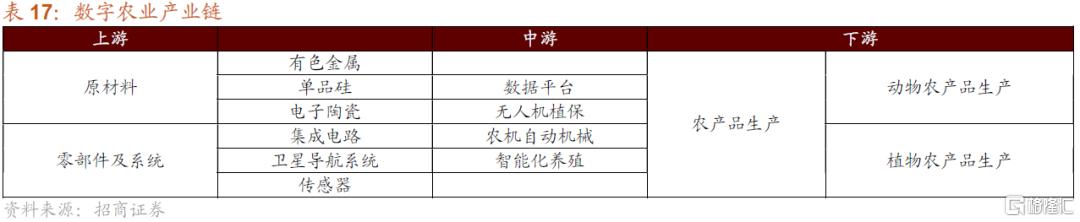

⚑ 相關產業鏈

數字農業上游主要原材料為有色金屬、單晶硅及電子陶瓷等,上游零部件及系統包括集成電路、衞星導航系統及傳感器等。智慧農業中游主要包括數據平台、無人機植保、農機自動機械、智能化養殖等;智慧農業下游主要為農產品生產。

滲透率空間

《數字農業農村發展規劃(2019—2025年)》明確了數字農業農村發展目標:到2025年,數字農業農村建設取得重要進展,有力支撐數字鄉村戰略實施。農業農村數據採集體系建立健全,天空地一體化觀測網絡、農業農村基礎數據資源體系、農業農村雲平台基本建成。數字技術與農業產業體系、生產體系、經營體系加快融合,農業生產經營數字化轉型取得明顯進展,管理服務數字化水平明顯提升,農業數字經濟比重大幅提升,鄉村數字治理體系日趨完善。

4.2.2.工業互聯網:製造業轉型的重要驅動力

發展現狀

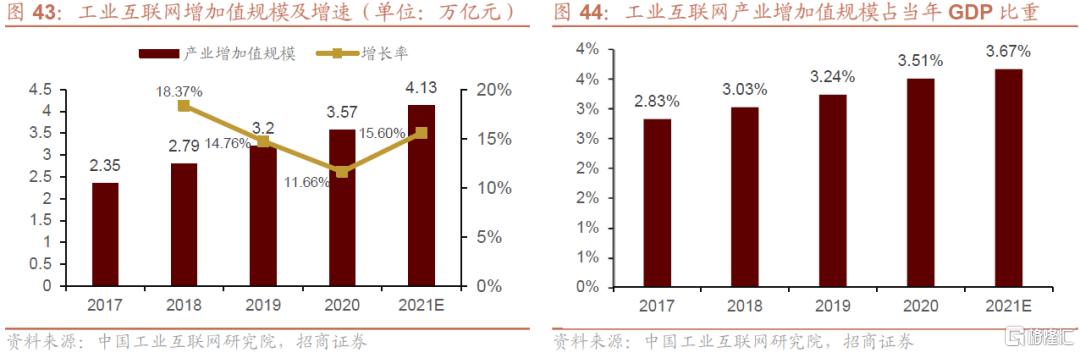

工業互聯網產業增加值規模持續創新高。2020年我國工業互聯網產業增加值規模達到3.57萬億元,名義增速達到11.66%,其中直接產業增加值規模為0.95萬億元,名義增速達到10.17%,滲透產業增加值規模為2.62萬億元,名義增速達到12.21%。中國工業互聯網研究院預測,2021年我國工業互聯網產業增加值規模將達到4.13萬億元,名義增速達到15.60%,其中直接產業和滲透產業增加值規模分別為1.09億元和3.04萬億元,名義增速分別為14.74%和16.03%。

工業互聯網是促進GDP增長的重要因素。2017年、2018年、2019年、2020年我國工業互聯網產業增加值規模佔當年GDP比重分別為2.83%、3.03%、3.24%、3.51%,呈現穩步增長態勢。中國工業互聯網研究院預測,2021年我國工業互聯網產業增加值規模佔GDP的比重上升至3.67%

相關政策

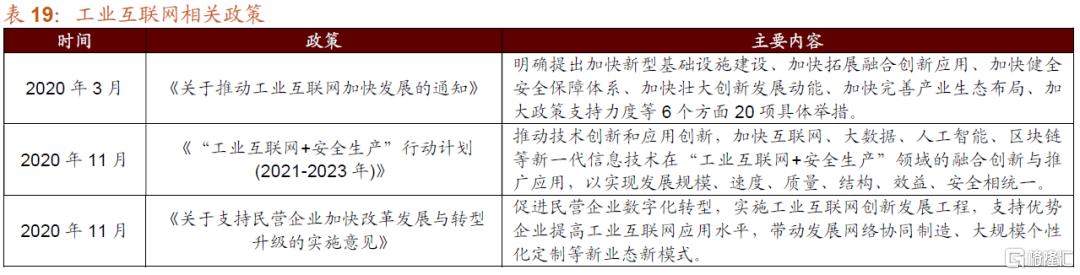

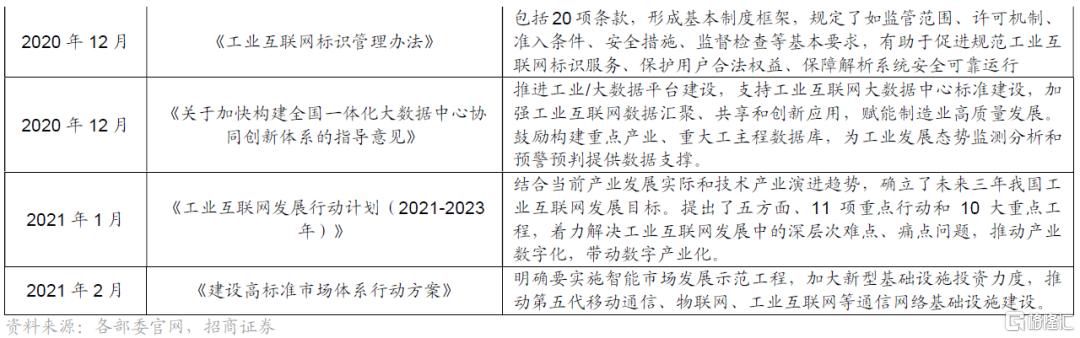

《“十四五”數字經濟發展規劃》明確了工業互聯網的發展方向和目標,到2025年,工業互聯網平台應用普及率由2020年的 14.7%提升至2025年的 45%。《規劃》提出開展工業數字化轉型應用示範,實施智能製造試點示範行動,建設智能製造示範工廠,培育智能製造先行區。針對產業痛點、堵點,分行業制定數字化轉型路線圖,面向原材料、消費品、裝備製造、電子信息等重點行業開展數字化轉型應用示範和評估,加大標杆應用推廣力度;加快推動工業互聯網創新發展,深入實施工業互聯網創新發展戰略,鼓勵工業企業利用5G、時間敏感網絡(TSN)等技術改造升級企業內外網,完善標識解析體系,打造若干具有國際競爭力的工業互聯網平台,提升安全保障能力,推動各行業加快數字化轉型。

《“十四五”智能製造發展規劃》提出重點發展智能製造,2021年12月28日,工信部、發改委、教育部等八部委聯合發佈《“十四五”智能製造發展規劃》提出智能製造是製造強國建設的主攻方向,其發展程度直接關乎我國製造業質量水平。發展智能製造對於鞏固實體經濟根基、建成現代產業體系、實現新型工業化具有重要作用。

相關產業鏈

工業互聯網產業鏈可分為設備層、網絡層、平台層、軟件層、應用層和安全體系六大部分:

(1)網絡層包括工廠內部和外部的通信;

(2)設備層包括智能生產設備、生產現狀智能終端、嵌入式軟件及工業數據中心;

(3)平台層包括協同研發、協同製造、信息交易和數據集成等工業雲平台;

(4)軟件層包括研發設計、信息管理和生產控制軟件,是幫助企業實現數字化價值的核心環節;

(5)應用層包括垂直行業應用、流程應用及基於數據分析的應用

(6)安全體系則是滲透於以上各層中,是產業重要的支撐保障。

從產業鏈劃分來看,產業鏈上游包括網絡層和設備層,產業鏈下游包括平台層和軟件層,產業鏈下游是應用層。

滲透率空間

《“十四五”數字經濟發展規劃》提出了我國“十四五”數字經濟發展的主要指標,到2025年,工業互聯網平台應用普及率實現3倍增長,由2020年的14.7%提升至2025年的45%。

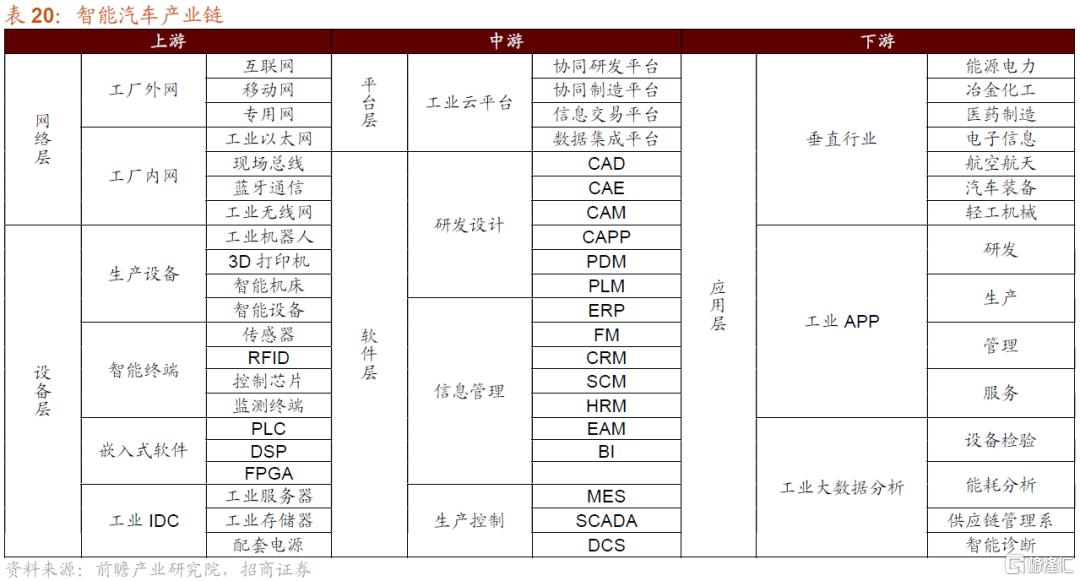

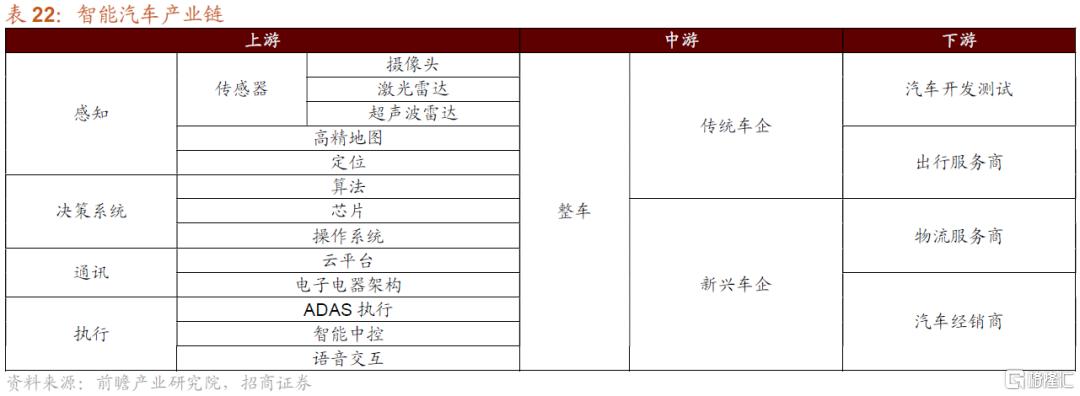

4.2.3.智能汽車:汽車產業的新趨勢

發展現狀

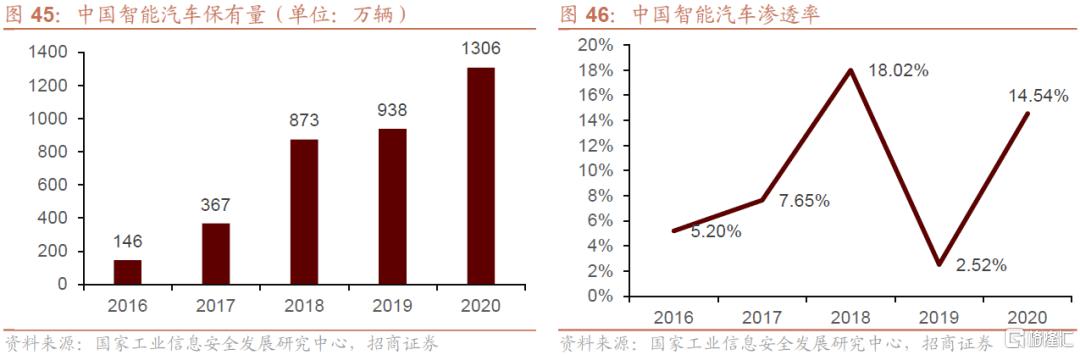

智能汽車是當前汽車產業的新趨勢,智能汽車通過融合人工智能、互聯網和通信信息等多方面軟件技術以及智能座艙,激光雷達等硬件技術,在全新的智能空間裏實現自動駕駛等智能化功能。智能汽車是未來十年傳統汽車產業轉型的關鍵和發展趨勢,也是世界各國汽車工業轉型升級的方向。根據《IDC全球智能網聯汽車預測報吿》數據,2019年可以連接三方服務平台的車輛以及配備嵌入式移動網絡的全球智能網聯汽車出貨量達到了5110萬輛,與2018年相比增長了45.4%;預期未來智能網聯車的年出貨量複合增長率有望達到16.8%,智能網聯汽車市場將迎來爆發期。對於當前我國智能汽車發展情況,根據中國汽車工業協會統計,2020年,汽車銷量為2531.1萬輛,同比下降1.78%。根據國家工業信息安全發展研究中心,隨着智能網聯新車型的加速投放市場及潛在消費者對於智能網聯認可度的提升,智能網聯新車市場滲透率從2016年的5.20%增長至2020年的14.54%,2020年中國智能網聯汽車保有量為1306萬輛。目前,中國智能網聯汽車產業正處於加速發階段。

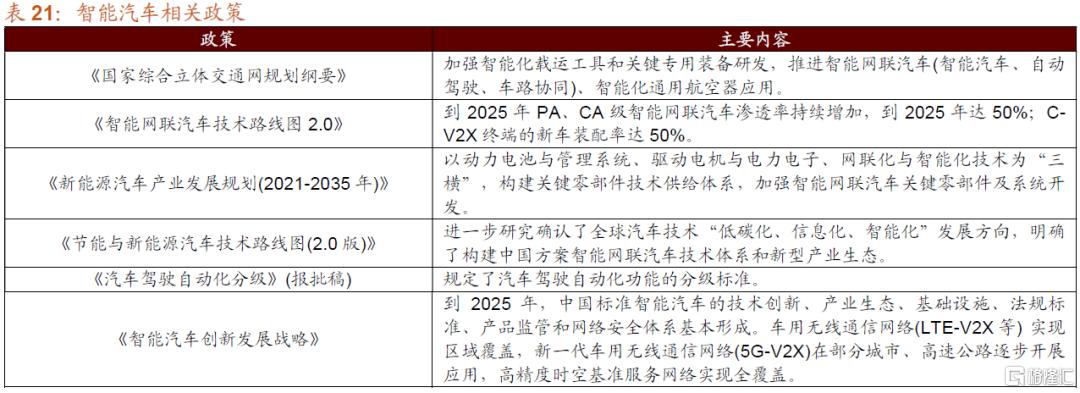

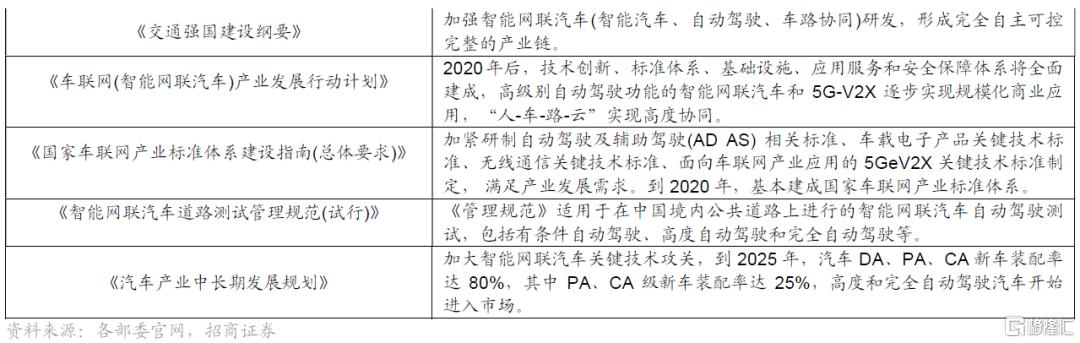

相關政策

智能汽車是我國汽車產業轉型升級從而實現彎道超車的重要發展方向。在此背景下,國家多次出台配套政策標準推動行業發展:2021年2月,《國家綜合立體交通網規劃綱要》指出將加強智能化載運工具和關鍵專用裝備研發,推進智能網聯汽車(智能汽車、自動駕駛、車路協同)、智能化通用航空器應用;《智能網聯汽車技術路線圖2.0》指出到2025年PA、CA級智能網聯汽車滲透率持續增加,到2025年達50%;C-V2X終端的新車裝配率達50%。工信部表示下一步將加快構建形成綜合統一、科學合理、協調配套的國家車聯網產業標準體系。《“十四五”數字經濟發展規劃》明確提出鼓勵發展智能經濟:穩步推進自動駕駛、無人配送、智能停車等應用,發展定製化、智慧化出行服務。

相關產業鏈

智能汽車作為傳統汽車在數字經濟時代產業轉型升級的方向,其產業鏈可以看做傳統汽車產業鏈的升級。智能汽車產業鏈的上游主要包括由傳感器、高精地圖和定位組成的感知板塊,由算法、芯片和操作系統組成的決策系統板塊,由雲平台和電子電氣架構組成的通訊板塊以及由ADAS執行、智能中控和語音交互組成的執行板塊;中游主要是以傳統車企和新興車企為代表的汽車裝配廠商;下游主要是智能汽車的經銷商、各類服務商等。車聯網、智能交通系統(ITS)的技術進步為智能汽車提供了智能化的基礎設施、道路及網絡環境,而汽車智能化等級的提高同時也會帶動車聯網、智能交通系統的同步發展,實現正向反饋。

滲透率空間

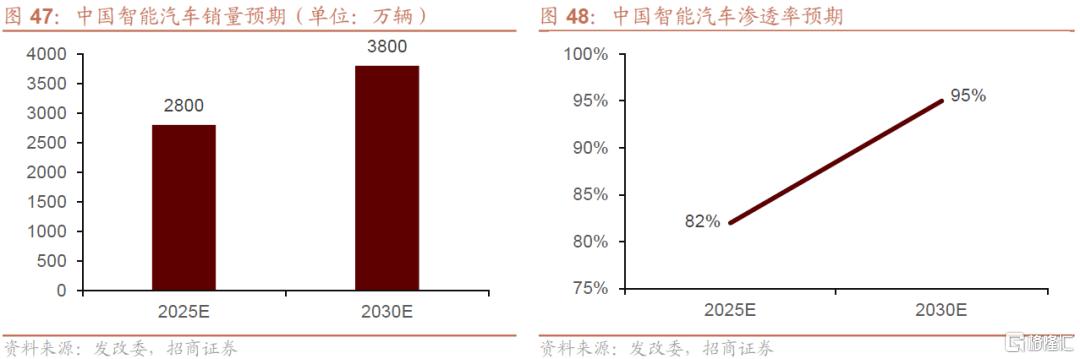

2035年中國智能汽車產業規模有望超過2000億美元。智能網聯技術的快速發展推動了智能汽車不斷升級,智能汽車領域正成為新一輪科技革命和產業革命的戰略高地,世界各國都在不斷加碼智能汽車領域的佈局。當前,我國智能汽車行業迎來了高速發展的“黃金期”,車聯網汽車的數量不斷增加。據國家發改委預計,2025年中國的智能汽車滲透率有望達82%,數量將達到2800萬輛;2030年滲透率有望達到95%,約為3800萬輛;2020-2030年期間CAGR為 11%。中國汽車工業協會預測,中國將在2020至2025年間實現低速駕駛和停車場景下的自動駕駛;2025至2030年間實現更多複雜場景下的自動駕駛。2035年中國智能汽車產業規模將超過2000億美元,由此,中國將成為世界第一大智能汽車市場。

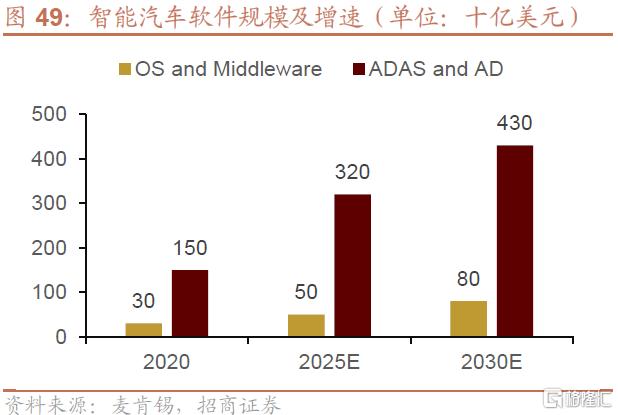

智能網聯化驅動汽車價值重心從硬件向軟件轉變,推動軟件市場規模增長。根據麥肯錫測算,汽車軟件市場規模有望從 2020 年的 340 億美金攀升至 2030 年的 840 億美金,期間的 CAGR為 9% 。從細分市場來看, OS and Middleware、ADAS and AD 軟件市場規模增長最為迅速, 2020-2030 年期間的 CAGR有望達到 11%,超過軟件市場規模整體複合增速,預計在 2030 年分別達到 80 億美金和430 億美金的市場空間。

規模效應推動智能汽車硬件降本,加速智能化進程。智能汽車滲透率的不斷提升所帶來的規模效應有望實現硬件成本的攤薄,成本下行趨勢顯著。伴隨着車載攝像頭、激光雷達、毫米波雷達等硬件成本價格的降低, 更多AD AS輔助駕駛功能引入智能汽車中,進一步推動汽車智能化發展加速,實現良性循環。

車載攝像頭:智研諮詢數據顯示,單目車載攝像頭由2010年的36美元/個降低至2018年的19美元/個,降幅達47.2%;未來有望由2018年的19美元/個降低至2025年的14美元/個,降幅有望繼續下探26.3%。自動駕駛的發展會帶來車載攝像頭數量的增加,預計未來智能汽車的攝像頭數量將達到12個以上,而L3以上的車型需求更高,行業需求將不斷擴增。根據ICV Tank數據,2025年中國車載攝像頭市場規模有望突破230億元。

車載激光雷達:ICV Tank數據顯示, 車載激光雷達有望由2018年的2萬美元/個降低至2025年的500美元/個,降幅達97.5%。隨着自動駕駛級別的提升,單車激光雷達裝載量在1-6個範圍內,根據沙利文預測,受無人駕駛車隊規模擴張、激光雷達在ADAS中滲透率增加等因素推動,激光雷達整體市場預計將呈現高速發展態勢,至2025年全球市場規模為135.4億美元。其中,中國激光雷達市場規模將達到43.1億美元,車載激光雷達市場佔比超過50%,預計2025年全球車載激光雷達(無人駕駛+ADAS)市場規模將超過80億美元(約合人民幣518億元)。

車載超聲波雷達:ICV Tank數據顯示:車載超聲波雷達有望由2018年的15美元/個降低至2025年的10美元/個,降幅達33.3%。據統計,2020年中國超聲波雷達行業市場規模為51.7億元,同比上漲11.18%,年均複合增長速度為4.35%,保持穩定增長。

4.2.4.金融IT系統:傳統金融的破局之路

發展現狀

金融IT系統是數字經濟的底層基建與推動數字經濟發展的核心驅動力,金融IT系統的創新可以打破傳統金融模式無法覆蓋的小微羣體,實現普惠金融深度發展,助力共同富裕政策。同時,金融IT系統數字化轉型升級可以服務於產業經濟發展,聯盟鏈結合可信執行技術將實現金融機構間可信業務協作及監管系統的構建,打造金融基礎設施。

金融IT系統數字化轉型突破金融機構業務增長瓶頸,目前金融機構的進一步增長面臨瓶頸,傳統業務模式下的生產力與生產關係無法為金融機構業務帶來明顯提升,也難以產生良好的模式創新,通過數字化技術手段可以實現金融機構內部及外部的全方位重塑進而打破原有瓶頸,幫助金融機構實現成本結構優化以及業務效能提升。

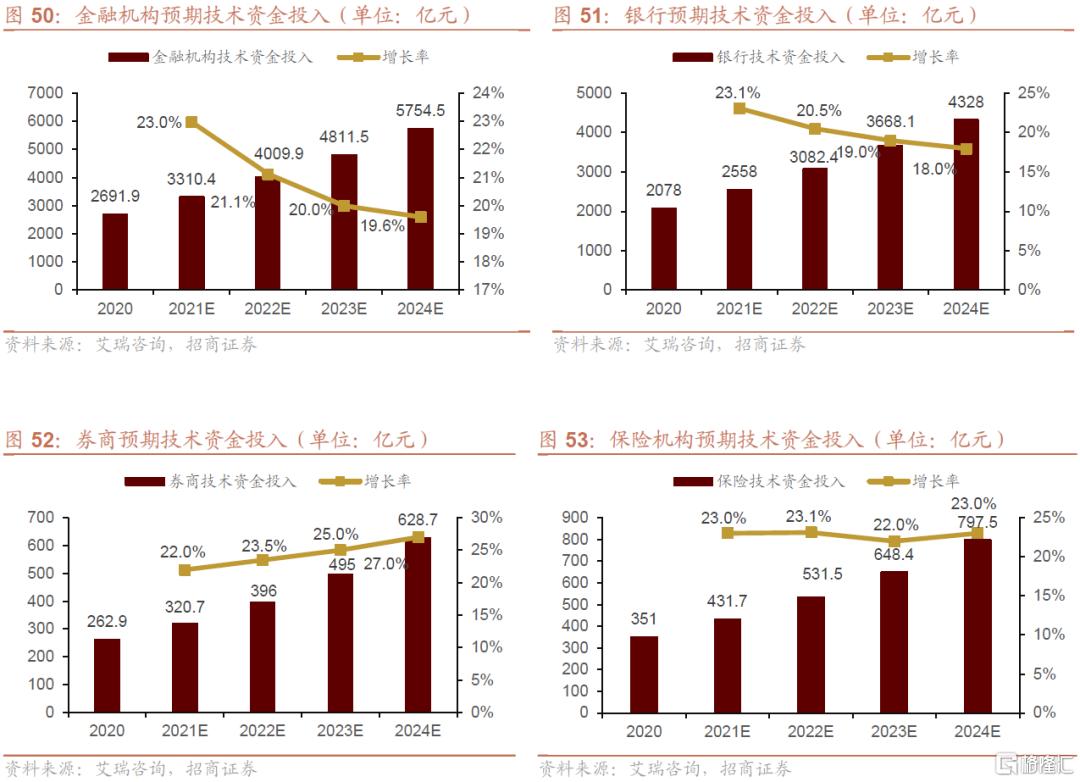

2020年,我國銀行、券商和保險機構技術資金投入總和達到2691.9億元,從細分領域的數據來看,銀行機構技術資金投入為2078億元,其中技術採購費用為618億元;券商技術資金投入為262.9億元;保險機構技術資金投入為351億元,其中技術採購費用為183億元。

相關政策

《“十四五”數字經濟》發展規劃提出加快金融領域數字化轉型,合理推動大數據、人工智能、區塊鏈等技術在銀行、證券、保險等領域的深化應用,發展智能支付、智慧網點、智能投顧、數字化融資等新模式,穩妥推進數字人民幣研發,有序開展可控試點。

《金融科技發展規劃(2022-2025)》明確金融數字化發展方向。2022年1月20日,央行印發《金融科技發展規劃(2022-2025)》,提出強化金融科技治理、全面加強數據能力建設、建設綠色高可用數據中心、深化數字技術金融應用、健全安全高效的金融科技創新體系、深化金融服務智慧再造、加快監管科技的全方位應用、紮實做好金融科技人才培養。

《關於銀行業保險業數字化轉型的指導意見》規範和指導銀行業保險業數字化轉型機制和方法。2022年1月20日,中國銀保監會印發《關於銀行業保險業數字化轉型的指導意見》,提出到2025年銀行業保險業數字化轉型取得明顯成效。數字化金融產品和服務方式廣泛普及。數字化經營管理體系基本建成,網絡安全、數據安全和風險管理水平全面提升。

相關產業鏈

金融IT系統產業鏈上游是底層架構,包括硬件設備和系統軟件,中游則以應用軟件產品和IT服務為主,下游是產品終端和客户。

滲透率空間

政策推動金融IT系統數字化升級轉型,CAGR有望達到21%,在數字經濟政策驅動下,中國金融機構將不斷加大技術資金投入,持續在金融數字化領域進行創新,不斷提高金融IT系統數字化水平,全力打造新一代數字化金融機構。預期至2024年中國金融機構技術資金投入將達到5754.5億元,未來四年CAGR有望達到21%;技術投入與數字化創新實踐將主要集中於三大方向:

(1)基礎技術建設與升級:分佈式核心系統、分佈式數據庫等基礎技術及工具的投入和升級建設;

(2)業務需求導向的數字化實踐:滿足機構對自身業務的數字實踐需求,解決所面臨的“生產力瓶頸、可信關係難以構建”等問題;

(3)基於數字金融基礎設施的創新實踐:在數字人民幣基礎上結合實際業務場景加載智能合約應用、在數字監管體系中進行合規科技的實踐探索等。

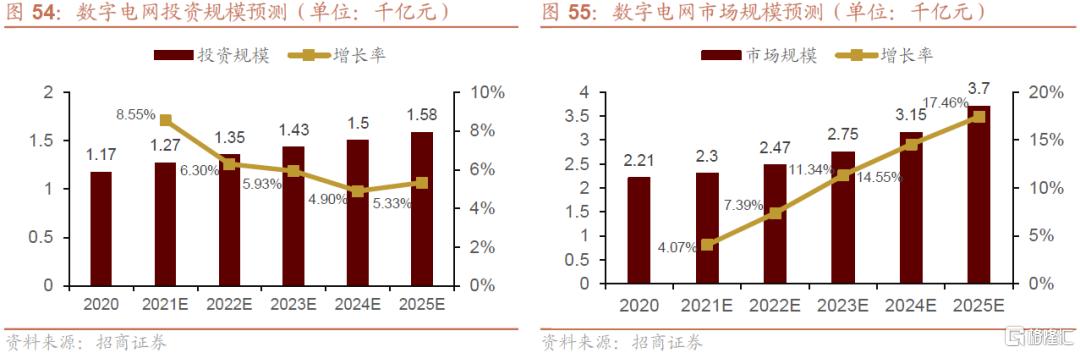

4.2.5.數字電網:“3060”雙碳目標的工具

發展現狀

數字電網是實現“3060”雙碳目標的重要工具,數字電網通過進一步優化我國能源體系,優化能源的調度與利用,降低能源損耗,實現節能減排。2020年國家電網公司和南方電網公司開始加大數字化轉型投資,建設新型數字化基礎設施,建立以企業大數據中心為代表的工業互聯網平台和人工智能平台等,把信息基礎設施、融合基礎設施作為重點方向,同時將加大數字化設備採購和服務創新,2020年我國數字電網投資約為1100億元,數字電網市場規模約為2210億元,其中數字化服務市場佔比約為82%,涉及智能電網、自動化控制、巡檢運維、靈活性服務、能源管理系統等;數字化升級約佔18%,包括大數據、人工智能、雲計算區塊鏈等技術應用改造。

相關政策

《“十四五”數字經濟發展規劃》提出加快能源領域數字化轉型,推動能源產、運、儲、銷、用各環節設施的數字化升級,實施煤礦、油氣田、油氣管網、電廠、電網、油氣儲備庫、終端用能等領域設備設施、工藝流程的數字化建設與改造。推進微電網等智慧能源技術試點示範應用。推動基於供需銜接、生產服務、監督管理等業務關係的數字平台建設,提升能源體系智能化水平。

⚑ 相關產業鏈

智能電網產業鏈中上游為可再生髮電和不可再生能源發電,其中,受相關能源政策影響風力發電和光伏發電將在未來更有市場發展空間;中游為智能電網的各個環節,主要有智能輸電、智能變電和智能配電;下游為終端用户用電環節,主要分為工業用電、商業用電和居民用電。

滲透率空間

隨着電網數字化轉型升級的持續推進,預期到2025年我國數字電網投資規模有望達到1580億元,數字電網市場規模有望增長至約3700億元,行業未來5年CAGR可以達到10.85%。

5.數字經濟安全體系:數字經濟的壓艙石

數據安全有序是數字經濟健康發展的基礎。隨着新一輪科技革命和產業變革的加快推進,數字經濟為各國經濟發展提供了新動能,並且已經成為世界各國競爭的新高地。在數字經濟蓬勃發展的過程中,數據安全是關鍵所在。除了數據本身的安全,對數據的合法合規使用也是數據安全的重要組成部分。濫用數據或進行數據壟斷,不合法合規地使用數據,將大大削弱數字經濟的發展活力與動力,進一步保障數據安全及其合法有序流動將成為數字治理的施策重點。數據安全是數字經濟健康發展的基礎,要確保數據安全及其合法有序流動,促進以數據為關鍵要素的數字經濟持續蓬勃發展。

《“十四五”數字經濟發展規劃》提出要着力強化數字安全體系,增強網絡安全防護能力,提升數據安全保障水平,切實有效防範各類風險。

網絡安全是數字經濟發展的生命線,是決定數字經濟能否繁榮發展的關鍵因素因素。網絡的繁榮發展是全球大勢所趨,而互聯網在帶來財富與便捷的同時,也伴隨着挑戰與風險。全球範圍的數據泄露、漏洞、病毒、網絡恐怖主義等網絡安全事件影響下,任何國家都無法獨善其身。建設安全、有序的互聯網已成為幾乎所有大國的國策,越來越多的國家首腦強調互聯網安全,甚至直接過問互聯網和信息化建設。

5.1網絡安全:數字經濟發展的生命線

發展現狀

全球網絡安全市場增長好於預期。2020年全球網絡安全市場規模為 1366.6 億美元,同比增長 8.2%,增速低於 2019 年同期水平,但高於 2020 年 6月 Gartner 預測數據,這一超預期增長反映了全球範圍內對網絡安全的迫切需求。此外,得益於市場對遠程辦公技術和雲安全的長期需求,預計 2021 年全球網絡安全產業規模將達到 1537.3 億美元,同比增長 12.5%, 2020-2025年期間全球網絡安全市場CAGR有望達到 10.8% 。

中國網絡安全市場規模增幅小幅下滑,預期市場將快速復甦。根據中國信息通信研究院的統計測算,2020 年我國網絡安全產業規模達到 1729.3 億元,較2019年增長 10.6%,預計2021年市場將快速復甦,產業規模預期可以達到 2002.5 億元,增速約為 15.8% 。

相關政策

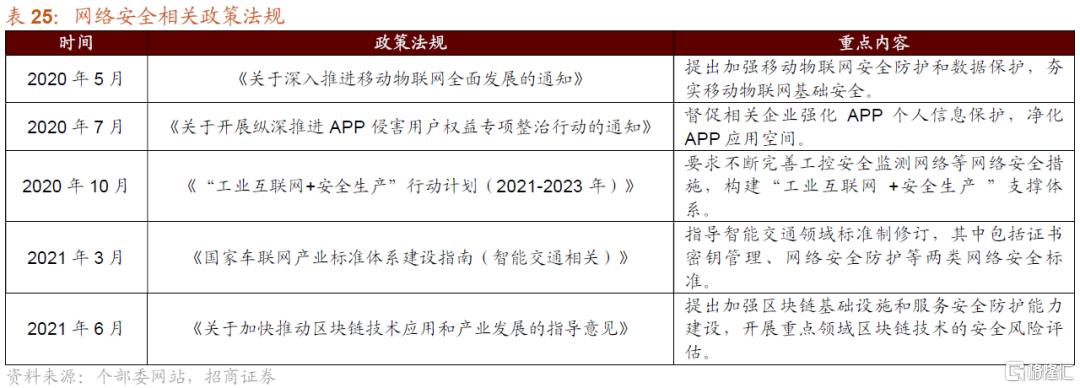

近年來,我國充分發揮立法的引領和推動作用,逐步完善網絡安全頂層設計:一是在推進網絡安全法制建設方面取得重大進展;二是將網絡安全作為未來中國發展建設工作的重點之一。工信部等部門積極採取措施,促進網絡安全與新興技術融合創新,為產業發展帶來新機遇。同時,為引導企業落實網絡安全主體責任,督促企業依法依規經營,國家不斷加大網絡安全執法力度,推進網絡綜合治理體系建設。

十四五規劃提供政策保障。2021 年 3月,我國發布《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》,共提及“網絡安全”14 次,涉及數字經濟、數字生態、國家安全、能源資源安全等多個領域,提出了網絡安全新發展的重點思路和重點工作,為網絡安全產業健康發展提出了政策保障和創新思路。

“三年行動計劃”明確網絡安全發展目標和重點任務。2021年7月12日,工信部公開徵求對《網絡安全產業高質量發展三年行動計劃(2021-2023年)(徵求意見稿)》的意見,提出到2023年網絡安全產業規模超過2500億元,年複合增長率超過15%;一批網絡安全關鍵核心技術實現突破,達到先進水平;新興技術與網絡安全融合創新明顯加快,網絡安全產品、服務創新能力進一步增強。

多行業開展網絡安全技術應用試點。2022 年 1 月 10 日,工信部等十二部門聯合發佈《關於開展網絡安全技術應用試點示範工作的通知》,要求適應數字產業化和產業數字化發展新形勢,以新型基礎設施安全、數字化應用場景安全、安全基礎能力提升為主線,面向公共通信和信息服務、能源、交通、水利、應急管理、金融、醫療、廣播電視等重要行業領域網絡安全保障需求,從雲安全、人工智能安全、大數據安全、車聯網安全、物聯網安全、智慧城市安全、網絡安全共性技術、網絡安全創新服務、網絡安全“高精尖”技術創新平台9個重點方向,遴選一批技術先進、應用成效顯著的試點示範項目

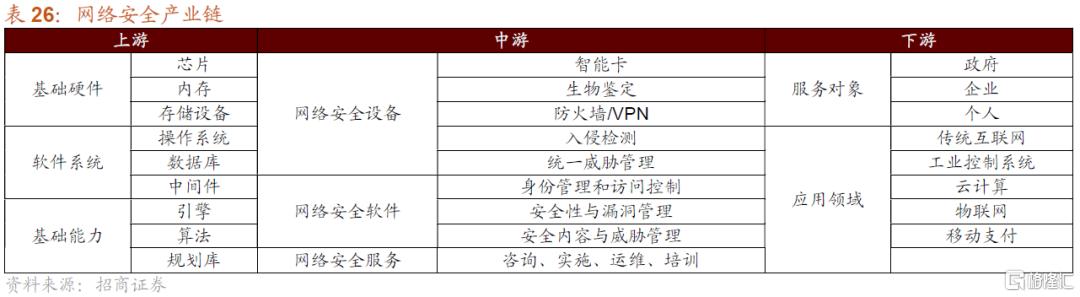

相關產業鏈

網絡安全產業鏈上游包括IT設備(工控機、服務器)、基礎元器件(芯片)、基礎軟件(操作系統、數據庫)。上游行業相對成熟,參與者眾多、競爭相對充分、以成熟的全球化廠商為主,產品更新快,產量充足、價格穩定、性價比不斷提升。中游:包括安全硬件、軟件和服務,細分行業較多,市場參與者眾多、競爭格局相對分散。下游:按照服務對象可以分為政府、企業和個人。按照應用領域可以分為傳統互聯網、雲計算、物聯網、工業互聯網等。

滲透率空間

2021年8月20日,我國發布《中華人民共和國個人信息保護法》,進一步加強個人信息防護。未來,我國網絡安全行業的市場規模將進一步擴大,預計到2026年,市場規模將逼近4000億元大關。

04

總結

1.十三五”時期,我國數字經濟取得了輝煌成果

“十三五”時期我國在信息基礎設施,產業數字化轉型,新業態新模式,數字政府建設和數字經濟國際合作等領域取得了重要突破。2020年,我國數字經濟核心產業增加值佔國內生產總值(GDP)比重達到7.8%,數字經濟為經濟社會持續健康發展提供了強大動力。

2. 頂層政策出台,明確數字經濟發展方向和目標

《求是》雜誌刊發習近平總書記重要文章《不斷做強做優做大我國數字經濟》,文章深刻闡明瞭發展數字經濟的重大意義,科學總結我國數字經濟發展的顯著成就和主要問題,對發展我國數字經濟提出一系列明確要求。國務院印發《“十四五”數字經濟發展規劃》,明確了“十四五”時期推動數字經濟健康發展的指導思想、基本原則、發展目標、重點任務和保障措施,部署了八方面重點任務,明確了十一項重點工程;2022年政府工作報吿提出要發展數字經濟。

3.數字經濟發展空間巨大。

“十四五”時期,我國數字經濟整體CAGR有望達到11.3%;到2025年,數字經濟增加值規模有望達到32.67萬億元,其中數字產業化增加值為15.52萬億元,產業數字化增加值為17.15萬億元。

4.數字基建有望成為穩增長的重點發力方向.數字經濟發展目標

2022年我國面臨較大的經濟下行壓力,在出口轉弱、消費疲軟的背景下,投資成為穩增長的發力點,新基建中的數字基建有望成為穩增長政策的重點發力方向。國家發改委全面啟動東數西算是數字基建啟動的標誌性事件,預期東數西算未來有望帶動年均幾千億投資規模。

5.數字基礎設施是數字經濟的地基

數字基礎設施是數字經濟的地基,數字基礎設施產業鏈以信息網絡基礎設施產業鏈為主,具體包括5G,IPv6和衞星互聯網。

6.數據要素是數字經濟的生產要素

數據是新的生產力和新的生產要素,數據已成為數字經濟時代的基礎性戰略資源和革命性關鍵要素,是繼土地、勞動力、資本、技術之外的第五大生產要素。數據要素相關產業鏈包括數據要素供給產業鏈和數據要素創新產業鏈,其中數據要素供給產業鏈包括雲計算,數據要素創新產業鏈包括智慧城市。

7.數字產業化是數字經濟的核心產業

數字產業化是數字經濟的核心產業,是數字經濟時代的創新,是推動生產方式、生活方式和治理方式深刻變革,重組全球要素資源、重塑全球經濟結構、改變全球競爭格局的關鍵力量。數字產業化相關產業鏈以數字產業化關鍵技術產業鏈和數字經濟新業態模式產業鏈為主,其中數字產業化關鍵技術相關產業鏈包括傳感器,量子信息,集成電路,工業軟件,大數據,人工智能,區塊鏈和數字人民幣;數字經濟新業態新模式相關產業鏈包括協同辦公和互聯網醫療。

8.產業數字化是數字經濟的底層基礎

產業數字化是數字經濟時代實現產業升級轉型的關鍵,是傳統產業實現質量變革、效率變革、動力變革的重要途徑,對推動我國經濟高質量發展具有重要意義。產業數字化相關產業鏈以重點產業數字化轉型產業鏈為主,具體產業鏈包括數字鄉村,工業互聯網,智能汽車,金融IT系統和數字電網等。

9.數字安全系統是數字經濟的壓艙石

數據安全是數字經濟健康發展的基礎,要確保數據安全及其合法有序流動,促進以數據為關鍵要素的數字經濟持續蓬勃發展。數字安全經濟安全體系這一題材重點關注網絡安全產業鏈。

風險提示

1.政策推廣落地不及預期:數字經濟目前處於政策推廣階段,國務院出台了國家層面的數字經濟規劃,需要進一步觀察各省市地方政府的相關配套政策,以及數字經濟政策的推進落地程度。

2.技術進步不及預期:數字經濟的進一步發展依賴於各項高新技術的進步與發展,如果技術進步不及預期,會影響數字經濟在各領域的實現。

3.宏觀經濟不景氣:新冠疫情以及美聯儲加息對宏觀經濟造成的負面影響。

More Content