3月1日,愛奇藝(IQ.US)公佈了2021Q4及全年財務報吿。數據顯示,公司2021Q4實現營收74億元(人民幣,單位下同),全年總營收達到306億元,同比增長3%。財報發佈後,愛奇藝股價已連續兩天上漲。

財報發佈當天,盤後愛奇藝在美股三大股指集體走低的情況下收漲21.50%,盤中一度大漲近40%,引起廣泛熱議。市場投資信心得到極大提振。

(來源:富途牛牛)

這份年度報吿究竟透露了什麼重要信息?

在筆者看來,本次財報主要傳遞出三大關鍵信號。一是公司降本增效策略成效超預期,虧損大幅收窄。根據財報,2021Q4愛奇藝non-GAAP運營虧損同比下降45%,環比下降52%,全年運營虧損率收窄至10%,創下近三年新低,遠超市場預期。

二是管理層長期發展信心充足,計劃在2022年全力實現non-GAAP運營層面盈虧平衡,儘快達成季度non-GAAP運營盈虧平衡。在2021年的諸多長效運營佈局下,這一目標無疑是腳踏實地的,充分契合當下行業和投資者的訴求,而一旦目標達成,愛奇藝也將擁有更多“仰望星空”的資本。

三是愛奇藝的行業地位仍舊穩固,並且正在引領行業發展新趨勢。作為國內領先的長視頻平台,公司積極順應行業從內容數量競爭到質量競爭,從市場份額搶佔到運營效率提升的全新發展階段,管理層對會員、廣吿業務提升預期樂觀,將與其他優秀的行業參與者共同推動市場高質量發展。

一旦理清思路,就能發現愛奇藝已經在報吿中清晰地呈現出公司日益健康的發展現狀,以及明確的中長期發展目標和思路,在其高超的行動力加持下,公司的發展邏輯已經被初步驗證可行。

結合2021年國家堅決打擊天價片酬、升級版權保護創造的有利條件,愛奇藝正在重拾投資者的青睞。

一、Q4內容成本下降5%,降本增效策略持續生效

短期來看,愛奇藝拋出的減虧和2022年實現運營盈虧平衡的信號十分引人矚目。如何達成目標?年報裏給出的第一個線索是降本增效。

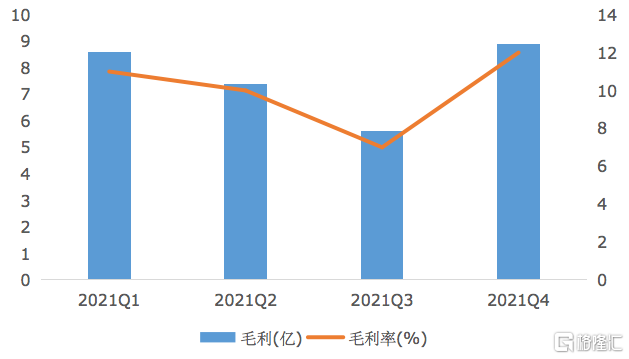

在長視頻領域,內容成本一直是燒錢大項,也是降本的首要對象。2021Q4愛奇藝內容成本49億,同比下降5%,環比下降7.5%,全年內容成本進一步收窄。得益於成本優化,公司毛利獲得顯著提升,Q4毛利率提升至12%,同比增長約3個百分點,環比增長5個百分點。

愛奇藝2021Q1-Q4毛利變化趨勢

(來源:格隆匯)

就公司自身而言,內容成本的降低關鍵在於公司對內容製作、採購和運營層面的精細化管理。簡單來説就是將資源更多地傾斜給頭部優質內容,力求讓優質內容的效益最大化。同時,加強與內容相關的片庫內容、長尾內容的運營宣傳,讓這類產品產生更多的廣吿庫存或會員收入。

在具備輸出高品質原創內容的核心競爭優勢下,內容成本的持續降低,意味着愛奇藝業務護城河的拓寬,公司的領先地位將得到鞏固。

此外,愛奇藝同樣是產業數字化的先行者。藉助5G、AI、區塊鏈、DRM、虛擬拍攝等技術,公司的影視製作工業化程度持續提升,可將影視項目從立項到成片的全過程納入智能開發體系,進行精細運營,有效縮短影視製作週期,提升爆款率。推動產業數字化是愛奇藝乃至整個長視頻行業的長期方向,而愛奇藝的實踐成果確認了這條路徑的正確性和可行性。

外部環境的變化,也為公司內容成本的降低創造了空間。2021年,國內加大天價片酬打擊力度,改善了影視製作環節的利益分配格局,同時升級版權保護,令長視頻平台的版權價值及自身內容製作能力獲得更大重視。愛奇藝這類IP儲備和產出大户受益於此,不僅極大地壓縮了內容成本,更有利於公司充分享受內容收益,實現內容價值提升。

內容成本之外,銷售及管理費的降低同樣對降本意義重大。2021Q4公司組織結構更加扁平,推動銷售及管理費用同比下降17%。

隨着資源更加聚焦,流程和結構不再宂雜,輕裝簡行的愛奇藝想必將走得更快。

二、堅守“內容為王”初心,“開源”策略多點開花

如果説降本增效的內涵更多地在於“節流”,那麼愛奇藝實現盈利給出的第二個關鍵詞——開源,就更令人振奮。這裏的“開源”有多層含義:一是擴大優質內容供給,二是以品質內容為根基深挖劇場模式、興趣社區隨刻以及海外平台等業務潛力,三是加大科研投入,捕捉科技創新領域的長線機會。

愛奇藝曾在不同的場合和階段反覆傳遞“內容為王”的觀點,這確實是愛奇藝的優勢所在。雲合數據顯示,2021年供給嚴重不足的背景下,愛奇藝在劇集、電影、綜藝、動漫等多品類的市場份額均排名第一,推出了《贅婿》、《風起洛陽》、《誰是兇手》、《一年一度戲劇大賽》等廣受歡迎的熱門內容。其中,雲合數據顯示,《贅婿》以48.49億的有效播放領跑國產連續劇市場。

2022年開年,愛奇藝全網獨播的劇集《人世間》再次成為全民爆款並獲得眾多官媒讚揚,目前該劇在愛奇藝站內內容熱度峯值突破10000,成為繼《延禧攻略》、《贅婿》之後,第三部在愛奇藝站內內容熱度破萬的劇集。

(來源:公開信息)

愛奇藝穩定的爆款輸出能力毋庸置疑,這也是其開源策略能夠發揮效用的最大依仗。

本次的業績會上,愛奇藝創始人、首席執行官龔宇明確表示,今年公司以工作室為基本架構的內容原創機制,將令愛奇藝率先擺脱原創內容供不應求的局面。內容充足率的重要性不言而喻,相較於巨大的版權採購成本,自制內容成為行業普遍關注的另一個選擇。而自制內容投入週期較長,對平台資源聚合和配置提出了較高要求,中小平台不具備佈局能力,但相應的競爭壓力也更小。

經過多年打磨,愛奇藝組建起的原創工作室已經漸次邁入收穫期,將極大地充盈公司的IP儲備,保障平台穩定的高水準原創內容輸出能力。結合2021年愛奇藝iJOY悦享會上披露的信息,2022年公司在劇集、網綜、原創電影等不同領域已經排片了《心居》、《風起隴西》、《萌探探探案第二季》、《一年一度喜劇大賽第二季》以及超20部愛奇藝原創電影等共計百餘部具有競爭力的內容,將為促活拉新、用户付費意願和平均單會員收入提升,吸引廣吿主等帶來積極影響。

雄厚的高質量內容基礎上,公司劇場系列潛力不斷釋放。以國民度最高的“迷霧劇場”為例,2021年《八角亭謎霧》、《誰是兇手》等多部自制懸疑劇“未播先火”,上線後話題度更居高不下。就創收而言,在2021年內容相對缺乏和宏觀經濟疲軟的情況下,“迷霧劇場”整體廣吿收入同比去年實現翻番,劇場的號召力可見一斑。而在“迷霧劇場”之外,主打甜寵情感的“戀戀劇場”、喜劇主題的“小逗劇場”等的影響力也在持續攀升,將為公司業績改善提供更大支持。

此外,公司興趣社區隨刻以及海外平台也分別從不同角度呈現迅猛的增長態勢。“年輕”的隨刻2021全年用户消費時長佔到全平台總時長的17%。愛奇藝國際版2021年的平均日活躍用户數(DAU)是去年同期的3倍,對應全年會員服務、廣吿營收同比分別增長80%、100%。紮實的內容支撐下,兩大業務的用户吸引力和變現能力還將繼續提升。

更值得關注的是,在並不輕鬆的環境下,愛奇藝仍持續在加大技術投入,更大的意義在於抓住Web3.0下一代互聯網的新機遇。當前,愛奇藝已經憑藉內容優勢切入虛擬場景製作,構建起“硬件+軟件+內容”的VR生態體系,成為國內頭部VR廠商。而未來VR有望從遊戲向直播、購物、 社交等全生活場景滲透,率先卡位的愛奇藝將隨着該市場的成熟打開更廣闊的價值空間。

小結

許多常識性的道理往往因為過於常見而被忽視,但卻禁得起任何質疑,比如用户對影視的剛性需求,又比如內容為王。

在行業內外因素作用和主流平台的自我審視下,長視頻正逐步迴歸到由優質內容驅動用户付費意願提升的理性狀態。而從愛奇藝等國內主流視頻平台會員價格提高,但最終會員收入保持增長的結果看,消費者同樣認可好內容應該匹配更高價格的樸素道理,行業也正在打通“高質量內容-付費用户增加/會員提價-強化內容品質”的良性循環。

愛奇藝對行業變化認知深刻,其對全新內容生態變革引領作用不可忽視。無論是堅持對多元、健康、高質量內容的精耕細作,還是勇擔提價風險,助推行業經營良性發展的探路,又或是注重會員呼聲,帶頭取消超前點播並迅速調整經營風格適應發展新業態的果敢敏鋭,都將讓其具備更長久的生命力。

在內容基本盤穩固的情況下,做好艱苦作戰和實現盈利準備的愛奇藝已經愈加性感。

More Content