近日,創業板上市委員會2022年第9次審議會議召開,新鄉天力鋰能股份有限公司(以下簡稱“天力鋰能”)首發符合發行條件、上市條件和信息披露要求,保薦人為民生證券。

天力鋰能主要從事鋰電池三元材料及其前驅體的研發、生產及銷售,目前公司產品包括NCM333、NCM523、NCM622、NCM811 等多種系列,下游客户包括星恆電源、天能股份、長虹新能源、海四達、橫店東磁、陽光電源、鵬輝能源等國內鋰電池企業。

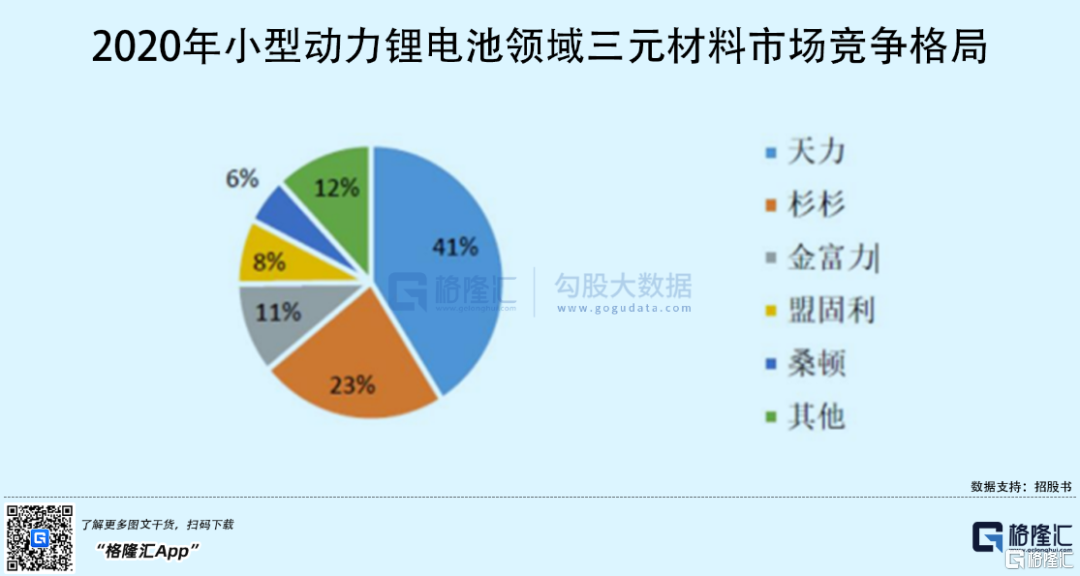

根據高工產研(GGII)統計數據顯示,2020 年中國三元材料市場出貨量達到 24 萬噸,其中公司出貨量市場佔有率為5.67%,處於行業第八名;在電動自行車與電動工具鋰電池領域,2019 年及 2020 年公司相關產品出貨量居行業首位。

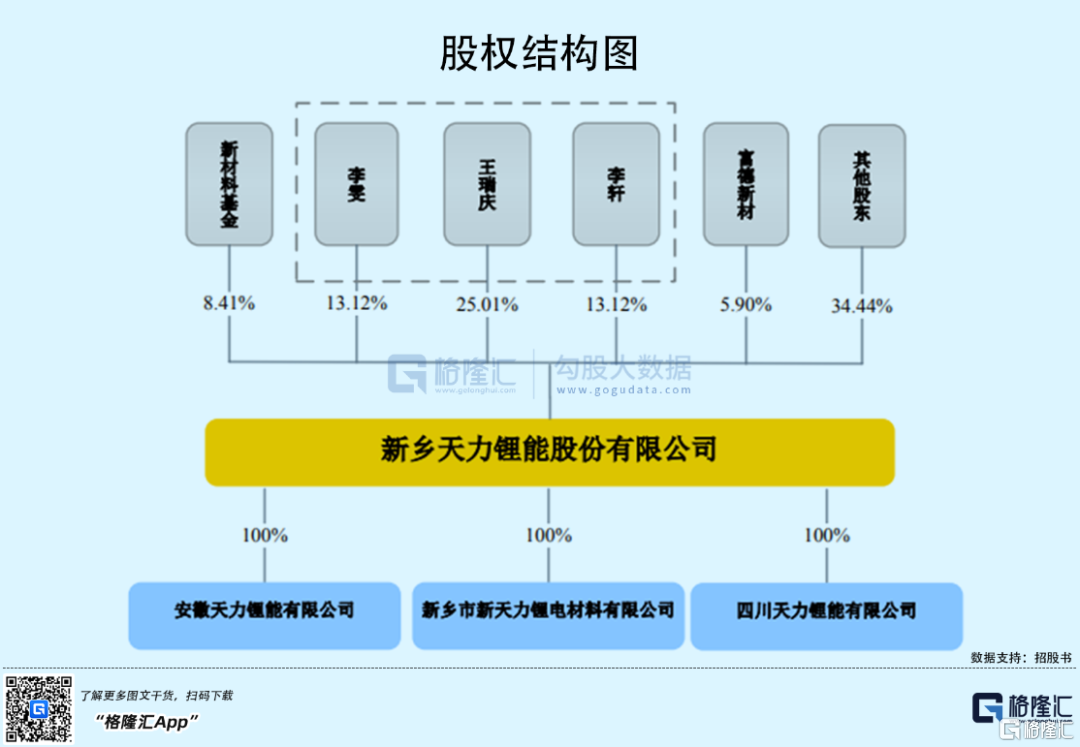

根據招股書,天力鋰能的控股股東、實際控制人為王瑞慶、李雯、李軒三人,合計持有公司51.25%的股份,處於絕對控制地位。本次發行完成後,實際控制人仍將持有公司38.43%的股份。

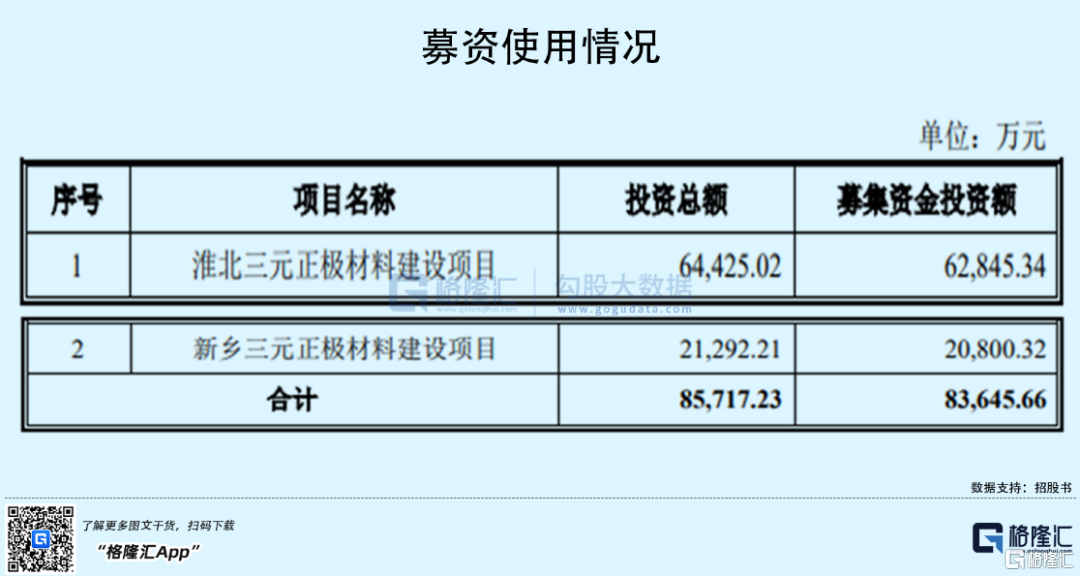

本次IPO擬募資8.36億元,主要用於淮北三元正極材料建設項目、新鄉三元正極材料建設項目。

1

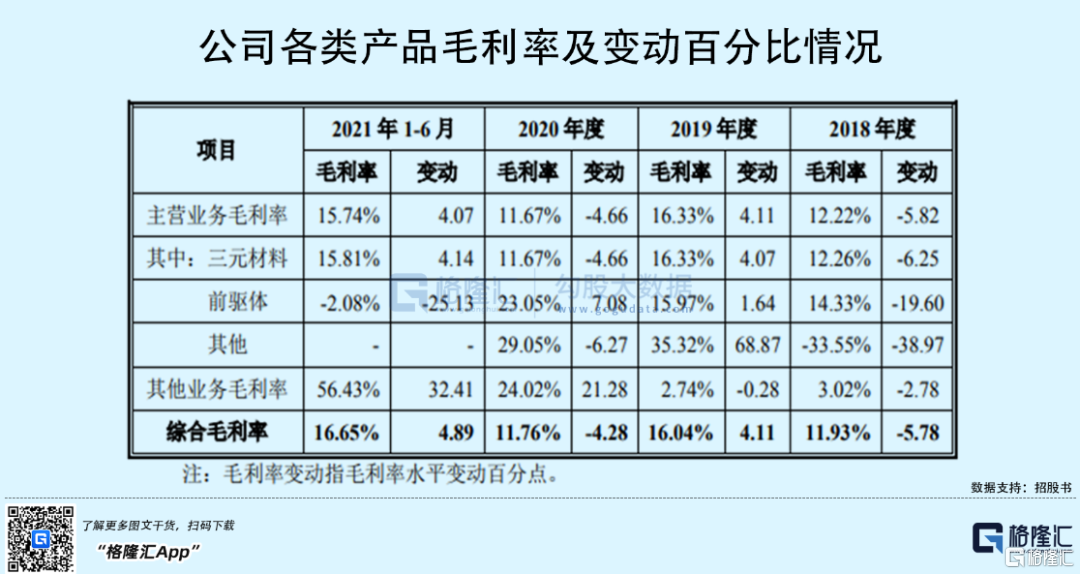

主營業務毛利率波動較大

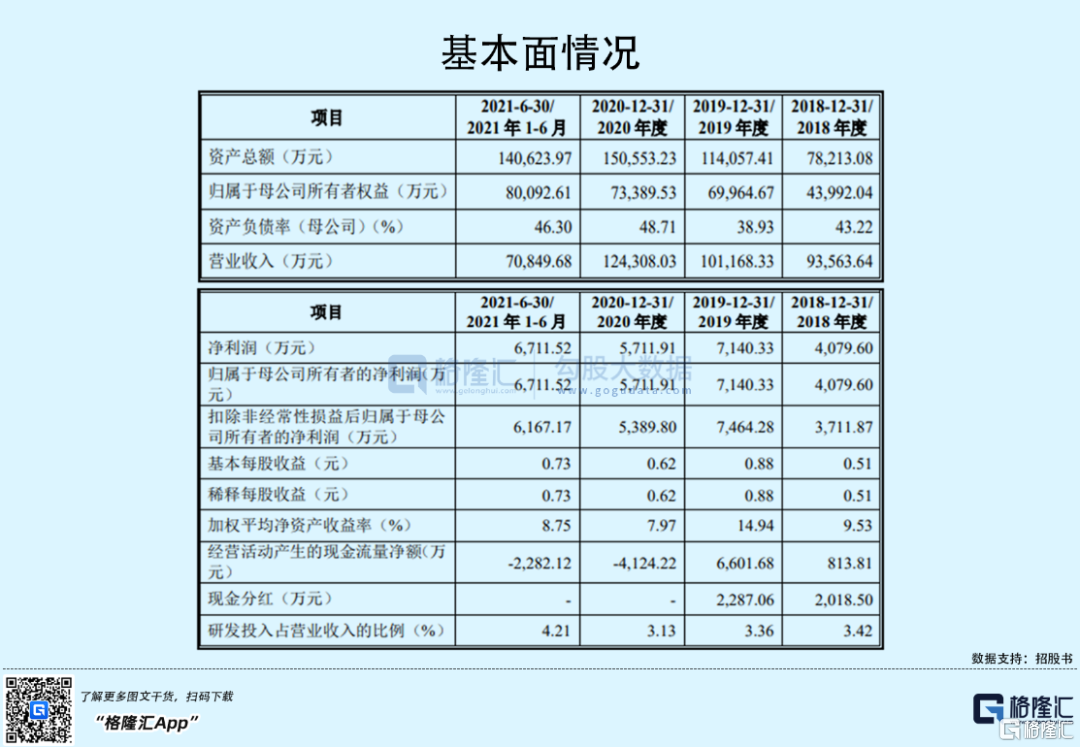

報吿期內,天力鋰能實現營業收入分別為 9.36億元、10.12億元、12.43億元、 7.08億元,淨利潤分別為4079.60萬元、7140.33萬元、5711.91萬元、6711.52 萬元;不過,公司經營活動產生的現金流量淨額分別為 813.81 萬元、6601.68萬元、-4124.22 萬元、-2282.12 萬元,均低於同期淨利潤水平。

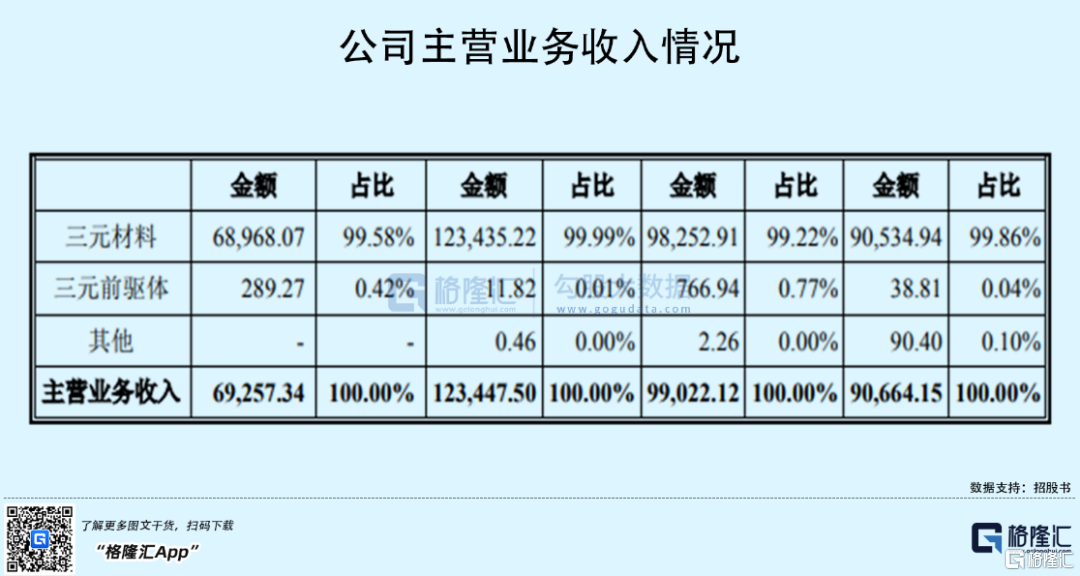

具體來看,報吿期內,公司主營業務毛利率分別為 12.22%、16.33%、11.67%及 15.74%,波動較大,主要原因包括原材料價格波動加大、客户需求變化、下游行業價格傳導、市場競爭加劇等。其中,2020年,受疫情及新能源汽車補貼退坡政策疊加影響,導致三元材料行業需求不旺、行業整體產能利用率偏低,三元材料行業整體競爭加劇抑制了產品的銷售價格,導致公司毛利率維持在較低水平。

在某種程度上,原材料價格波動也給其經營管理帶來更高的挑戰。報吿期內,公司採購的原材料主要為硫酸鎳、硫酸鈷、硫酸錳、碳酸鋰、氫氧化鋰以及前驅體等。報吿期內,公司直接材料佔主營業務成本的比例分別為93.47%、92.39%、91.59%和 93.05%,佔比均在 90%以上。

例如,2017年下半年至 2018年4月,鑑於當期硫酸鈷價格出現了持續上漲,為了避免出現原材料短缺而影響公司正常的生產經營秩序,公司加大了硫酸鈷的安全庫存,導致2018年4月末硫酸鈷的庫存較大。隨着硫酸鈷價格的下降,三元材料產品價格也隨着下跌,由於庫存原料價格較高,導致公司 2018 年三元材料毛利率出現了下降。

2

依賴前五大客户

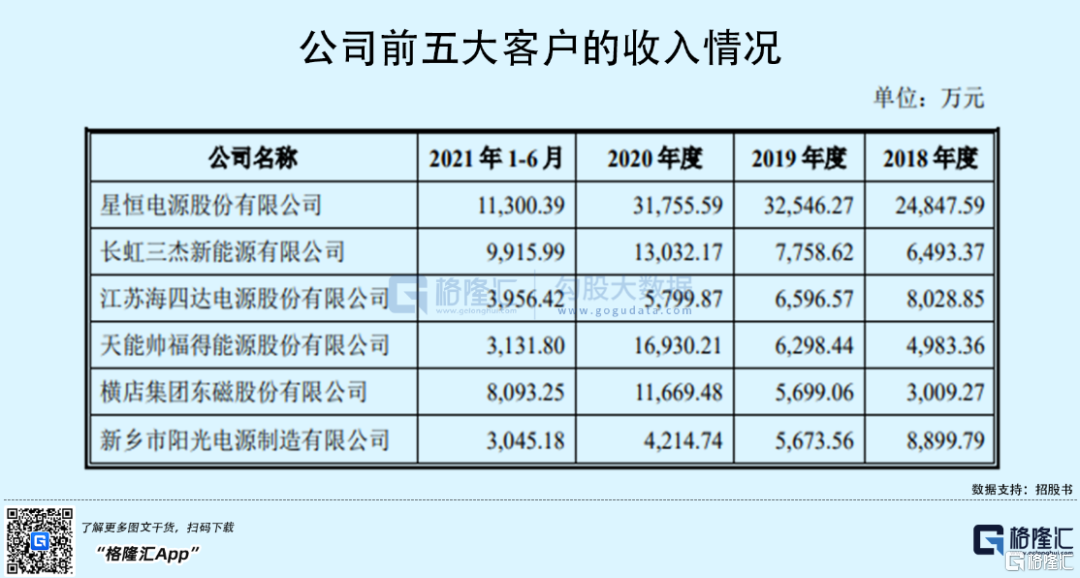

報吿期內,天力鋰能的前五大客户銷售金額佔當期營業收入的比例分別為 56.92%、58.22%、63.71%和 51.37%,客户集中度相對較高。

目前公司客户已經覆蓋了小型動力鋰電池領域的主要廠商,包括星恆電源、天能股份、長虹新能源、海四達、橫店東磁。如果公司與下游主要客户的合作關係發生不利變化導致客户流失,或者主要客户的經營、財務狀況發生變動導致採購量下滑,公司未能及時培育新的客户,或將對未來生產經營和財務狀況帶來負面衝擊。

同時,近年來,三元鋰電池憑藉其能量密度較高的優勢在諸多應用市場,特別是新能源汽車領域呈現裝配量快速提升的趨勢,市場份額不斷提高。如果未來鋰電池行業技術路線發生變化,其他類型鋰電池或者出現新的類型鋰電池在安全、性能、環保、價格、市場接受度等方面更具有比較優勢,將會對公司的盈利能力產生不利影響。

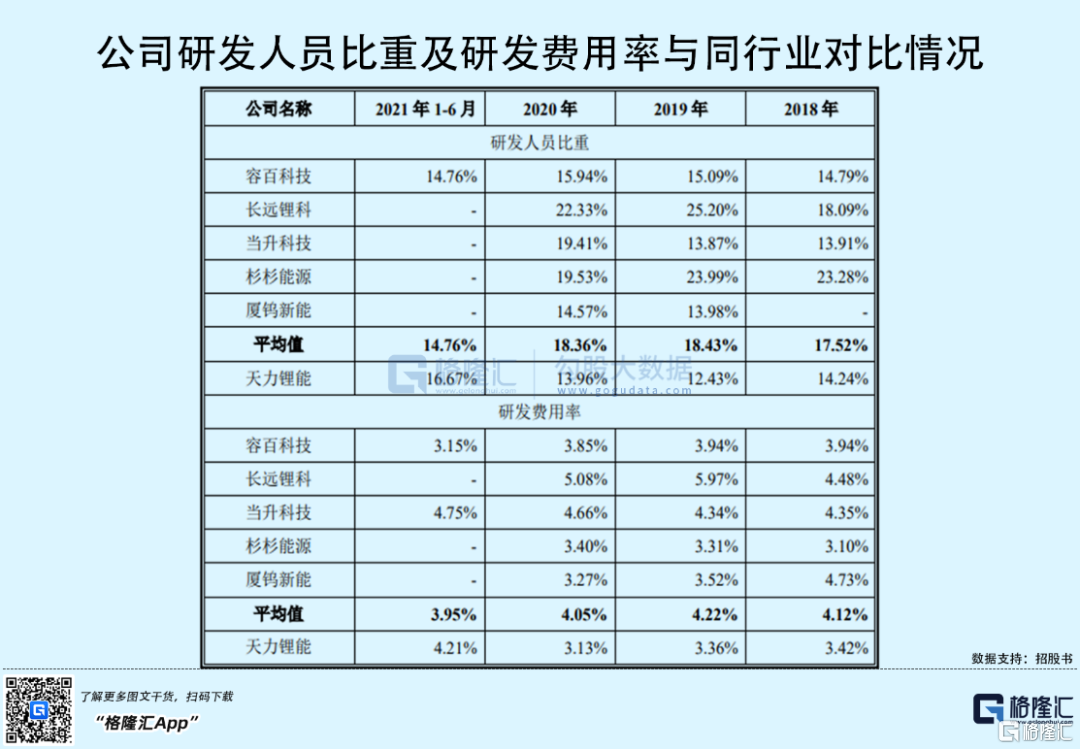

報吿期內,天力鋰能的研發費用分別為 3204.09 萬元、3403.64 萬元、3889.01萬元、2982.46萬元,佔營業收入的比例分別為 3.42%、3.36%、3.13%和 4.21%,連續三年低於同行業的平均值。

此外,報吿期各期末,公司應收賬款餘額分別為3.92億元、4.73億元、5.97億元、6.26億元,增長較快,主要系銷售規模增長以及公司所處行業的市場供求、資金狀況以及客户的信用狀況等因素所致。截至 2021年6月30日,公司應收賬款前五名客户長虹三傑、星恆電源、橫店東磁、天能帥福得及海四達應收賬款餘額合計約為 2.92億元,佔應收賬款餘額的 46.66%,在一定程度上公司應收賬款餘額較高及主要客户欠款金額較大均給公司經營帶來了一定的風險。

3

結語

整體來説,天力鋰能應繼續聚焦鋰電三元材料主業,不斷開發和儲備符合市場需求的新產品,持續創新和促進產品升級,逐步擴大三元材料的產能,在繼續保持在小動力鋰電池應用領域的行業領先地位的同時,圍繞高鎳三元材料等新產品持續投入,豐富公司產品結構和客户結構,進一步擴大在新能源汽車領域動力電池材料的市場份額。

More Content