本文來自格隆匯專欄:國君策略陳顯順,作者: 陳顯順、黃維馳、陳熙淼

本報吿導讀

低估值板塊的盈利對經濟週期的敏感度高,其行情多來源於對穩增長政策託底經濟的預期,本輪低估值行情的本質是估值修復。穩增長+經濟結構轉型,信息新基建景氣度有望抬升,看好雲計算產業鏈,產業政策上關注“東數西算”。

摘要

低估值的理解:硬幣的另一面叫價值。在實踐中,投資者往往把“低估值”和“價值”兩個概念聯繫在一起。1)從國證價值指數的編制來看,兩個概念相似性可得到驗證——根據國證指數網,國證價值指數的編制方法為“在國證1000指數樣本股中,選取每股收益與價格比率、每股經營現金流與價格比率、股息收益率、每股淨資產與價格比率綜合排名前332只”。其中,“每股收益與價格比率”即為市盈率的倒數,是定義價值類個股的第一要素。2)該經驗直覺亦可得到數據驗證——從標準化後的歷史淨值來看,國證價值指數與SW低市盈率指數的走勢高度相似,2007年至今淨值的相關係數高達0.96,兩者淨值的比值近十年也在1.2-1.4之間窄幅波動。

低估值板塊的盈利對經濟週期的敏感度高,其行情多來源於對穩增長政策託底經濟的預期。綜合過去六輪低估值板塊行情,其中第1/2/4/6輪行情經濟都處於信用週期底部位置,與本輪行情(21年11月至今)的經濟背景較為類似。信用週期底部階段,市場會形成寬信用穩增長預期:政府通過基建投資、地產政策刺激建設投資、房屋銷售觸底回升,從而進一步帶動汽車、家電等耐用消費品以及上游週期類行業的需求回升。因此,每一輪信用週期底部,低估值板塊均有所表現。

盈利承壓+流動性考驗,市場超額收益更多來源於估值提升,低估值行情的本質是估值修復。當前的宏觀和市場環境不支持A股估值的全面提升,需要對成長股的“拔估值”和價值股的“估值修復”進行區分。當前三大因素驅動了本輪低估值板塊的估值修復行情。1)市場整體風險偏好下降,主要源於分母端的約束:國內寬鬆預期趨於一致,增量較少,同時海外貨幣政策偏鷹加速市場對流動性預期調整。2)成交量萎縮,市場觀望情緒濃厚:第一季度處數據真空期,投資者普遍等待實體經濟數據驗證。3)低估值板塊盈利修復預期佔優:信用週期底部階段,穩增長政策預期升温,帶來低估值板塊預期盈利上修,邊際變化上相比成長板塊佔優。在整體風險偏好降低+成交量萎縮的背景下,市場偏向當前盈利預期邊際修復佔優的低估值板塊。

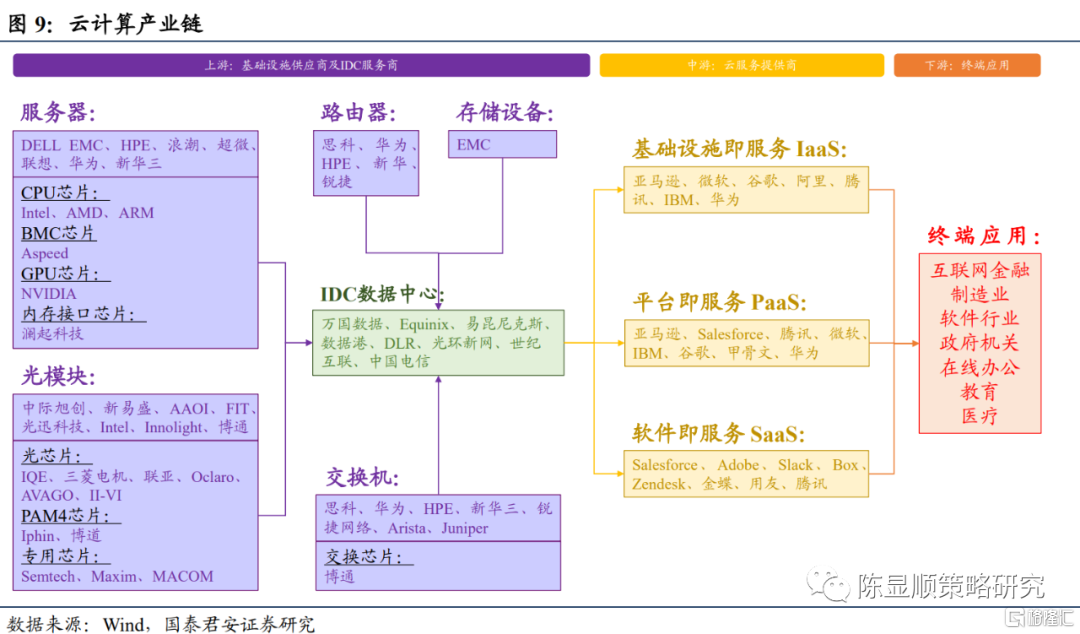

穩增長+經濟結構轉型,信息新基建景氣度有望抬升,本期關注雲計算產業鏈。雲計算產業鏈來看,上游主要為基礎設施供應商,提供各類服務器、網絡、存儲等硬件設備,下游主要為政府、企業、個人等消費終端。中游參與者企業眾多,按照所提供的服務不同分為三層(IaaS、PaaS、SaaS)。

政策與事件:關注“東數西算”與“全國兩會”。產業政策,2月17日,全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。重要事件上,3月上旬聚焦“全國兩會”。

風險提示:1)疫情反覆;2)地緣政治風險;3)美聯儲貨幣政策。

1、策略思考——低估值何去何從

1.1.A股的低估值分布及歷史脈絡

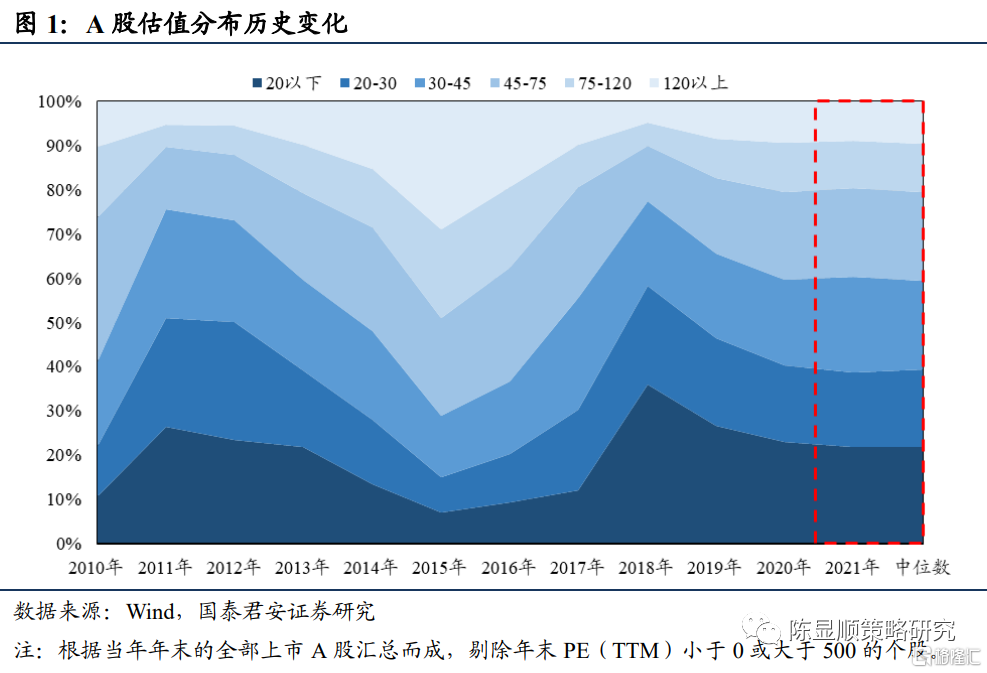

當前A股的估值分佈較為均衡。按年度梳理歷史上A股PE(TTM)估值分佈變化,可見A股總體的估值分佈跟隨市場行情大起大落。如2015年牛市中,低估值股票基本被消滅;而2018年熊市末尾,PE(TTM)30倍以下的公司佔比超過一半。截止2021年底,A股估值分佈情況與過去十年中位數基本持平,整體估值分佈較為均衡。

1.2.低估值的理解:硬幣的另一面叫價值

低估值≈價值。在實踐中,投資者往往把“低估值”和“價值”兩個概念聯繫在一起。(1)從國證價值指數的編制來看,兩個概念相似性可得到驗證——根據國證指數網,國證價值指數的編制方法為“在國證1000指數樣本股中,選取每股收益與價格比率、每股經營現金流與價格比率、股息收益率、每股淨資產與價格比率綜合排名前332只”。其中,“每股收益與價格比率”即為市盈率的倒數,是定義價值類個股的第一要素。(2)該經驗直覺亦可得到數據驗證——從標準化後的歷史淨值來看,國證價值指數與申萬低市盈率指數的走勢高度相似,07年至今淨值的相關係數高達0.96,兩者淨值的比值近十年也在1.2-1.4之間窄幅波動。

“低估值”是表象,“價值”才是內核。從概念出發,“低估值”即為具有相對較低的PE或PB倍數。“價值”則與“成長”相對,成長股盈利增速較高,在貼現估值模型中,遠期盈利貢獻更高,即期的盈利貢獻相對較低,體現在即期的估值上也較高;價值股與此相反,盈利增速較慢,即期價值佔比更高,從而表現出了低估值的特徵。

因此,“低估值”和“價值”本質是同一類個股的一體兩面。

1.3.低估值主要行業及板塊分佈

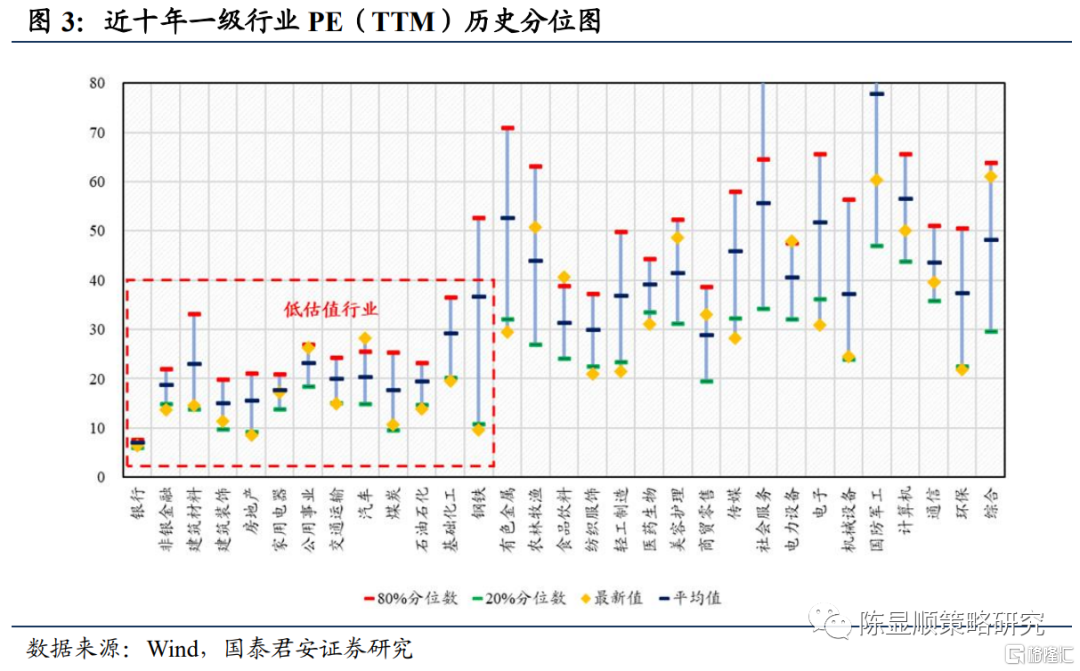

低估行業主要集中在金融、週期大類板塊。如下圖所示,前11個一級行業近十年的PE(TTM)普遍低於30倍,是典型的低估值行業;而基礎化工、鋼鐵也屬於週期性行業,由於盈利變化幅度巨大,歷史上常常出現30倍以上的估值,但近幾年受益於供給收縮和需求回升,盈利改善持續性較好,亦可納入低估值範疇。

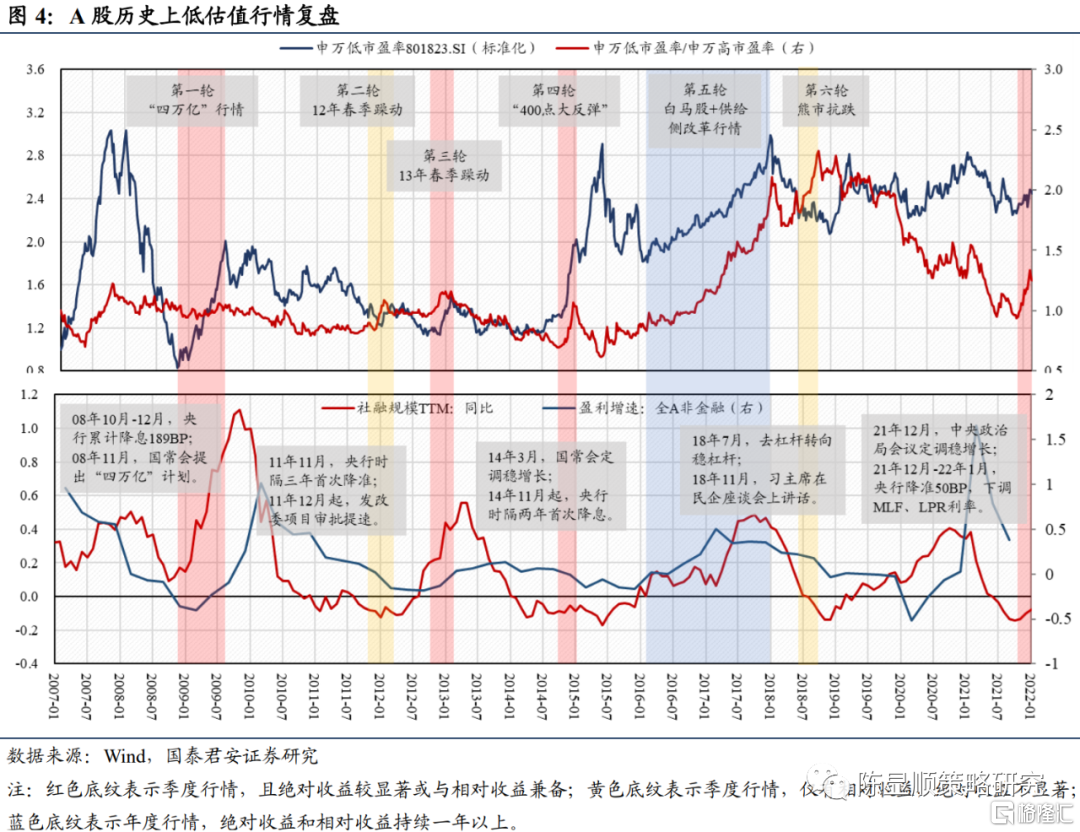

1.4.低估值行情覆盤

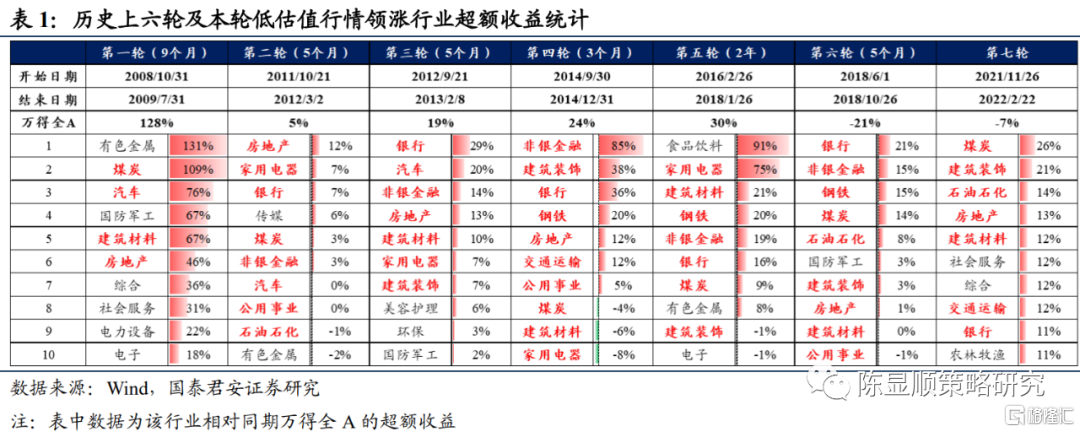

07年至今,A股共出現6輪低估值風格佔優的行情。分別為:09年“四萬億”行情、12年春季躁動、13年春季躁動、14年底主板“400點大反彈”、16-17年白馬股+供給側改革行情、18年下半年熊市抗跌。

低估值板塊的盈利對經濟週期的敏感度高,其行情多來源於對穩增長政策託底經濟的預期。綜合過去六輪低估值板塊行情,其中第1/2/4/6輪行情經濟都處於信用週期底部位置,與本輪行情(21年11月至今)的經濟背景較為類似。信用週期底部階段,市場會形成寬信用穩增長預期:政府通過基建投資、地產政策刺激建設投資、房屋銷售觸底回升,從而進一步帶動汽車、家電等耐用消費品以及上游週期類行業的需求回升。因此,每一輪信用週期底部,低估值板塊均有所表現。

低估值行情的持續時間與超額收益幅度與企業盈利的驗證高度相關。

08-09年和16-17年兩輪低估值行情持續時間較長,主要由於企業盈利的持續驗證——(1)09年隨着“四萬億”的落地,銀行借貸數據、發電量數據亮眼,經濟快速進入復甦、過熱階段,驅動週期、地產行業取得超額收益;(2)16-17年除了消費白馬股表現優異,供給側改革的背景下,週期股盈利的持續改善使煤炭、鋼鐵等行業跑贏市場。

其餘四輪低估值行情持續3-5個月,主要表現為春季躁動(12/13年),以及極端牛市(14年)/熊市(18年)下的風格切換,後續行情結束源於數據證偽,或市場出現新主線——(1)11年底穩增長政策出台,社融及企業盈利數據依然持續探底,低估值板塊經過12年春季躁動的一波上漲,後續跟隨大盤下跌。(2)12年下半年上證指數跌破2000點,市場風險偏好低位,低估值板塊在13年春季躁動中相對佔優,隨後創業板開啟牛市的第一波上漲,成長風格佔優。(3)14年底的“400點大反彈”主要由增量資金驅動,故行情時間短、漲幅大,後續15年牛市的主角創業板接棒大漲,低估值板塊超額收益結束。(4)18年下半年,社融增速加速下探,市場陷流動性危機,低估值板塊相對抗跌,後政策定調支持民企、製造業,成長風格開始連續兩年佔優。

1.5.從歷史來看,投資者賺的是什麼錢?

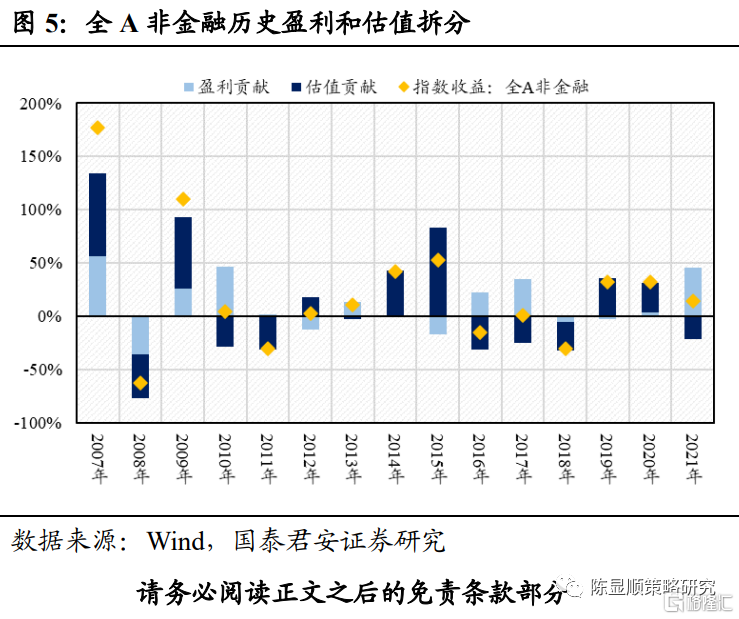

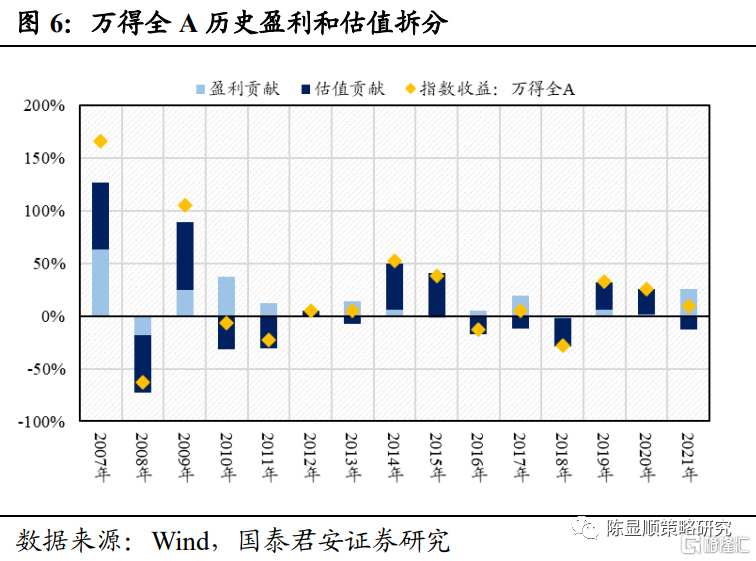

短期賺估值的錢,長期賺盈利的錢。將07年至今全A非金融及萬得全A的年度漲幅拆分為盈利貢獻和估值貢獻,除了10/17/21年這類盈利大幅增長的年份,估值貢獻是當年指數漲跌的主要矛盾,故投資者短期(一年內)主要賺估值的錢。如果拆分指數07年至今的CAGR,A股非金融及萬得全A的指數收益為10.8%/9.8%,盈利貢獻為8.8%/11.6%,估值貢獻為1.9%/-1.5%,故投資者長期主要賺盈利的錢。

1.6.怎麼看待本輪低估值行情?

盈利承壓+流動性考驗,市場超額收益更多來源於估值提升,低估值行情的本質是估值修復。當前的宏觀和市場環境不支持A股估值的全面提升,需要對成長股的“拔估值”和價值股的“估值修復”進行區分。當前三大因素驅動了本輪低估值板塊的估值修復行情。(1)市場整體風險偏好下降,主要源於分母端的約束:國內寬鬆預期趨於一致,增量較少,同時海外貨幣政策偏鷹加速市場對流動性預期調整;(2)成交量萎縮,市場觀望情緒濃厚:第一季度處數據真空期,投資者普遍等待實體經濟數據驗證;(3)低估值板塊盈利修復預期佔優:信用週期底部階段,穩增長政策預期升温,帶來低估值板塊預期盈利上修,邊際變化上相比成長板塊佔優。綜上,市場整體風險偏好降低+成交量萎縮的背景下,水往低處流,流向當前盈利預期邊際修復佔優的低估值板塊。

估值修復行情通常持續時間5個月左右。根據上文覆盤,歷史上除了“四萬億”帶來盈利的持續修復,其餘信用週期底部階段的低估值行情持續時間均在5個月左右。從21年11月算起後推5個月,即22年3月,恰逢兩會落地和春季躁動的尾聲,場內參與低估值行情的資金存在獲利止盈的可能。

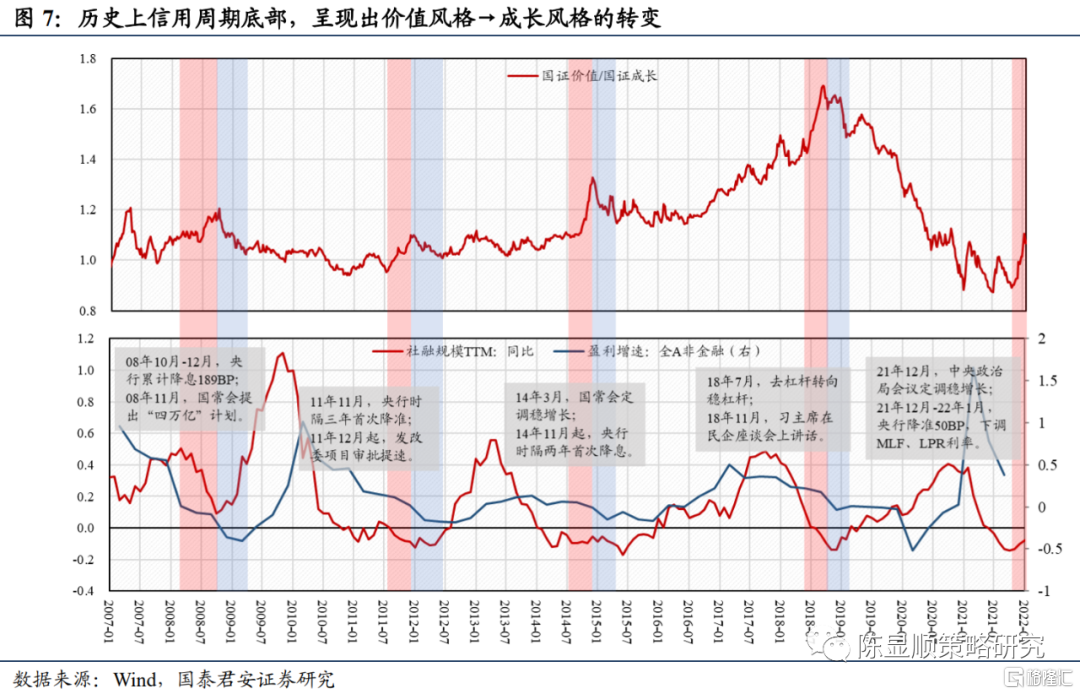

成長板塊可能在信用週期觸底回升後重新佔優。回顧國內過去四輪信用週期底部,A股非金融盈利增速往往滯後社融規模增速3-6個月觸底。從對應價值/成長的表現來看,社融觸底階段,價值風格佔優;企業盈利觸底階段,成長風格開始佔優。本輪信用週期底部,社融增速已初步顯現觸底回升跡象。隨着經濟數據的修復企穩,成長板塊的勝率有望提升。

2、本期產業鏈導圖——雲計算

2.1.雲計算定義與優勢

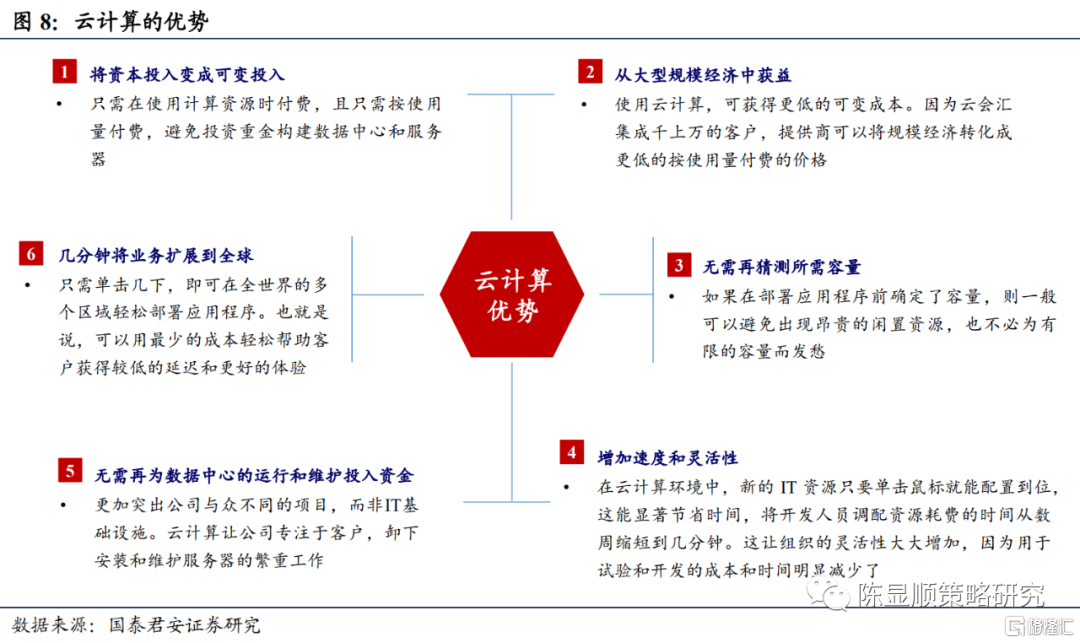

雲計算是一種基於互聯網的計算方式,通過這種方式,共享的軟硬件資源和信息可以按需提供給計算機和其他設備。具體來看,這是一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問,進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。

2.2.雲計算的分類與產業鏈

2.2.1.服務類型

按服務類型劃分,雲計算分為三類,即基礎設施即服務(IaaS)、平台即服務(PaaS)和軟件即服務(SaaS)。1. IaaS(Infrastructure as a Service–基礎架構即服務):IaaS向雲計算提供商的個人或組織提供虛擬化計算資源,如虛擬機、存儲、網絡和操作系統。

2. PaaS(Platform as a Service–平台即服務):PaaS為開發人員提供通過全球互聯網構建應用程序和服務的平台。Paas為開發、測試和管理軟件應用程序提供按需開發環境。

3. SaaS(Software as a Service–軟件即服務):SaaS是一種通過互聯網絡提供軟件的模式,用户無需購買軟件,而是向提供商租用基於Web的軟件,來管理企業經營活動。通常也被稱為“隨需應變(on demand)”軟件,是最成熟的雲計算模式。

2.2.2.部署模式

1. 公有云:面向公眾/政企提供的雲服務,基於互聯網獲取和使用服務、關注盈利模式、具有強大的可擴展性和較好的規模共享經濟性等。

2. 私有云:面向內部用户、通過內部或專有網絡獲得和使用服務,私有云的使用體驗較好,安全性較高,但投資門檻高,當出現突發性需求時,私有云因規模有限,將難以快速地有效擴展。

3. 混有云:在公有云中創建網絡隔離的專有云,用户可以完全控制該專有云的網絡配置,同時還可以通過VPN/專線連接到內部私有云,實現公有云與私有云的連接,兼顧公有云和私有云的優點。

雲計算產業鏈來看,上游主要為基礎設施供應商,提供各類服務器、網絡、存儲等硬件設備,下游主要為政府、企業、個人等消費終端。中游參與者企業眾多,按照所提供的服務不同分為三層(IaaS、PaaS、SaaS)。

3、重點產業政策

3.1.資源能源與碳排放

發改委發佈《進一步完善煤炭市場價格形成機制的通知》

2月24日,國家發展改革委發佈《進一步完善煤炭市場價格形成機制的通知》,核心要點:1)引導煤炭價格在合理區間運行,秦皇島港下水煤(5500千卡)中長期交易價格每噸570~770元(含税)較為合理;2)完善煤、電價格傳導機制,煤炭中長期交易價格在合理區間內運行時,燃煤發電企業可在現行機制下通過市場化方式充分傳導燃料成本變化;3)三是健全煤炭價格調控機制,包括提升供需調節能力、強化市場預期管理、加強市場監管。

發改委、能源局印發《“十四五”新型儲能發展實施方案》

2月22日,發改委、能源局印發《“十四五”新型儲能發展實施方案》提出,到2025年,新型儲能由商業化初期步入規模化發展階段,具備大規模商業化應用條件,電化學儲能技術性能進一步提升,系統成本降低30%以上;新型儲能技術創新能力顯著提高,核心技術裝備自主可控水平大幅提升;推動多元化技術開發,開展鈉離子電池等研究。

北京將承建全國自願減排交易中心

2月16日消息,生態環境部將以部市聯建的方式支持北京市承建全國自願減排交易中心,服務國家碳達峯碳中和願景。數據顯示,在全國碳市場第一個履約週期中,北京綠色交易所已經為全國450多家電廠提供了CCER交易服務,完成1850萬噸CCER交易量,交易額6.71億元。

四部門發佈2022年版重點領域節能降碳改造升級實施指南

2月,國家發改委等聯合發佈《高耗能行業重點領域節能降碳改造升級實施指南(2022年版)》,對於能效在標杆水平特別是基準水平以下的企業,積極推廣本實施指南、綠色技術推廣目錄、工業節能技術推薦目錄等,提升資源能源利用效率,促進形成強大國內市場。

3.2.數字經濟與互聯網

國家信息中心發佈《中國共享經濟發展報吿(2022)》

近日,國家信息中心發佈《中國共享經濟發展報吿(2022)》。數據顯示,2021年全年共享經濟市場交易規模約36881億元,同比增長約9.2%;直接融資規模約2137億元,同比增長約80.3%。2021年在線外賣收入佔全國餐飲業收入比重約為21.4%,同比提高4.5個百分點。

東數西算”全面啟動

2月17日,國家發改委、中央網信辦、工業和信息化部、國家能源局聯合印發通知,同意在京津冀、長三角、粵港澳大灣區、成渝、內蒙古、貴州、甘肅、寧夏等8 地啟動建設國家算力樞紐節點,並規劃了10 個國家數據中心集羣。至此,全國一體化大數據中心體系完成總體佈局設計,“東數西算”工程正式全面啟動。在當前起步階段,各數據中心集羣的建設目標為:數據中心平均上架率不低於65%;數據中心電能利用效率指標控制在1.25 以內。

全國一體化算力網絡國家樞紐節點獲批啟建

2月16日消息,國家發改委等部門同意粵港澳大灣區、成渝地區、長三角地區、京津冀地區啟動建設全國一體化算力網絡國家樞紐節點。粵港澳大灣區樞紐規劃設立韶關數據中心集羣,起步區邊界為韶關高新區。成渝樞紐規劃設立天府數據中心集羣和重慶數據中心集羣。長三角樞紐規劃設立長三角生態綠色一體化發展示範區數據中心集羣和蕪湖數據中心集羣。京津冀樞紐規劃設立張家口數據中心集羣。

3.3.汽車、消費電子和半導體

中汽協:1月乘用車銷量環比下降9.7%,同比增長6.7%

2月18日,中汽協公佈數據顯示,中國1月汽車產銷分別完成242.2萬輛和253.1萬輛,環比分別下降16.7%和9.2%,同比分別增長1.4%和0.9%。從細分車型來看,受芯片供應繼續小幅改善支撐,疊加部分地方出台鼓勵汽車消費政策拉動,乘用車表現好於總體水平,產銷同比延續穩定增長態勢;商用車產銷環比和同比則依然延續下降趨勢,且同比降幅較為顯著;新能源和汽車出口表現依然突出,同比均保持較快增長。

中國1月新能源汽車產銷分別完成45.2萬輛和43.1萬輛,同比分別增長133.2%和135.8%,環比分別下降12.6%和18.6%。1月新能源汽車銷量雖未刷新歷史紀錄,但仍延續高速發展態勢,產銷規模遠高於去年同期水平。從市場份額來看,1月新能源汽車市場份額達到17%,新能源乘用車市場份額達到19.2%,繼續高於去年全年水平。

美國半導體協會:2021年全球芯片銷售額為5559億美元

2月14日,美國半導體協會(SIA)表明,2021年全球芯片銷量為1.15萬億個,銷售額為5559億美元,同比增長26.2%。SIA表明,為滿足下游強勁需求,芯片製造商將持續擴大產能,2022年全球芯片銷售額預計增長8.8%。

3.4.醫藥生物與養老

國家藥監局就審評程序新規徵求意見

2月22日,為鼓勵研究和創制新藥,滿足臨牀用藥需求,及時總結轉化抗疫應急審評工作經驗,加快創新藥品的審評速度,藥審中心發佈了《藥審中心加快創新藥上市申請審評工作程序(試行)》徵求意見稿。該《徵求意見稿》適用於納入突破性治療藥物程序的創新藥,凸顯以臨牀價值為導向的新藥開發方向。

國務院印發《“十四五”國家老齡事業發展和養老服務體系規劃》

2月21日,國務院印發《“十四五”國家老齡事業發展和養老服務體系規劃》提出,“十四五”時期,積極應對人口老齡化國家戰略的制度框架基本建立,老齡事業和產業有效協同、高質量發展,居家社區機構相協調、醫養康養相結合的養老服務體系和健康支撐體系加快健全。到2025年,養老服務牀位總量達到900萬張以上,新建城區、新建居住區配套建設養老服務設施達標率達到100%,養老機構護理型牀位佔比達到55%。

北京市將部分輔助生殖技術納入醫保甲類目錄

2月21日,北京醫保局發佈消息,將對63項醫療服務價格項目進行規範調整,並明確基本醫療保險報銷政策。新政策將於3月26日落地,適用於本市公立醫療機構,非公立醫保定點醫療機構參照執行,這是輔助生殖項目首次被納入醫療保險報銷範圍。

國家衞健委已開始部署序貫加強免疫接種

2月19日,國務院聯防聯控機制召開新聞發佈。國家衞生健康委疾控局副局長吳良有表示,近日,經國務院聯防聯控機制批准,國家衞健委已開始部署序貫加強免疫接種。此前,凡全程接種國藥中生北京、北京科興、國藥中生武漢滅活疫苗或天津康希諾的腺病毒載體疫苗滿6個月18歲以上的目標人羣,可進行一劑次同源加強免疫,也就是用原疫苗進行加強。序貫加強免疫策略實施後,完成全程接種上述三種滅活疫苗的目標人羣,還可以選擇智飛的重組蛋白疫苗或康希諾的腺病毒載體疫苗進行序貫加強免疫。對於目標人羣來説,同源加強免疫接種和序貫加強免疫選擇一種即可。

江蘇3月1日起可申請推遲退休

近日,江蘇省人力資源和社會保障廳印發《企業職工基本養老保險實施辦法的通知》,其中明確提到,經本人申請、用人單位同意,報人力資源社會保障行政部門備案,參保人員可推遲退休,推遲退休的時間最短不少於一年。該辦法自2022年3月1日起正式實施。

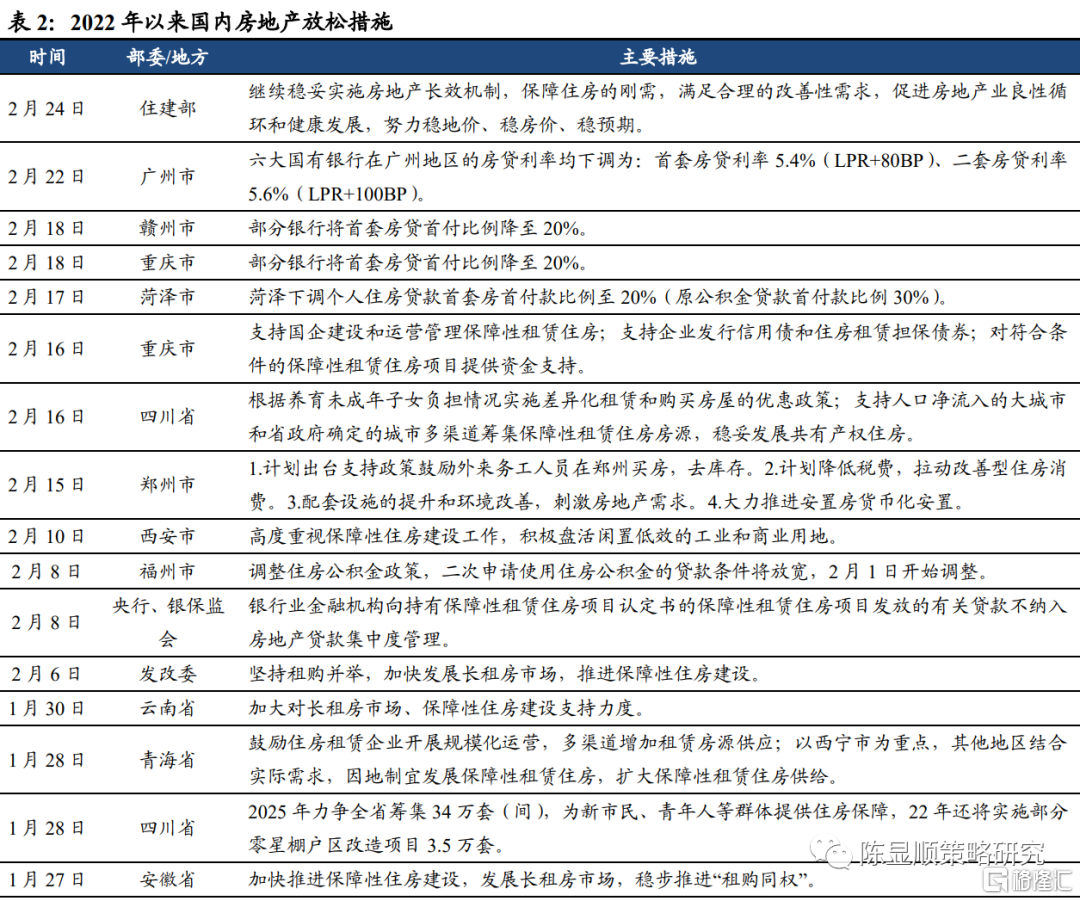

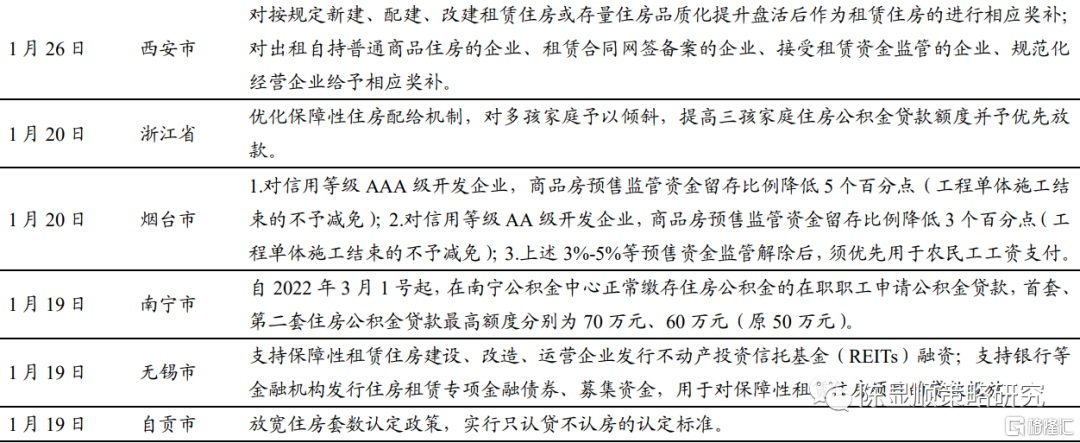

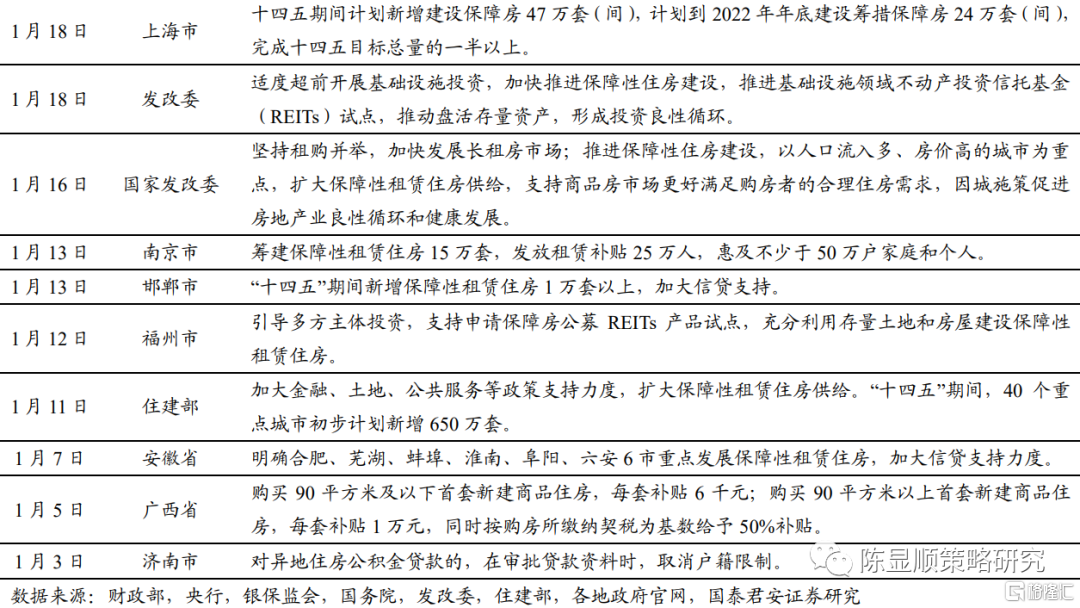

3.5.基建與房地產

住建部:保持房地產市場平穩運行保障住房剛需

2月24日,國新辦就推動住房和城鄉建設高質量發展舉行發佈會。住房和城鄉建設部部長王蒙徽表示,2022年保持房地產市場平穩運行。保持調控政策的連續性和穩定性,增強調控政策的精準性協調性。繼續穩妥實施房地產長效機制,保障住房的剛需,同時滿足合理的改善性需求,促進房地產業良性循環和健康發展,努力穩地價、穩房價、穩預期。

廣州六大國有行下調房貸利率

自2月21日起,工商銀行、農業銀行、中國銀行、建設銀行、交通銀行下調廣州地區房貸利率。其中,首套房利率從此前的LPR+100BP(5.6%)下調至LPR+80BP(5.4%),二套房利率LPR+120BP(5.8%)下調至LPR+100BP(5.6%)。隨後,郵儲銀行也宣佈,自2月22日起下調房貸利率。至此,廣州地區六大國有銀行均宣佈下調房貸利率。

4、重要事件前瞻

5、風險提示

(1)疫情反覆、毒株變異(2)地緣政治風險

(3)海外貨幣政策超預期收緊

More Content