本文來自格隆匯專欄:管濤

最近,美聯儲加快貨幣緊縮、中國人民銀行卻降準降息齊出,兩國貨幣政策重新錯位,引發了市場廣泛關注。中銀證券全球首席經濟學家管濤回顧上一輪中美貨幣政策分化,彼時恰逢2015年“8.11”匯改,在中國引發了資本外流、儲備下降、匯率貶值。那麼,這次的中美貨幣政策再錯位,是否會終結此輪人民幣匯率的年度“三連漲”呢?管濤詳細回顧總結了上次的經驗教訓,對當前的政策走向,提出了三點建議。

正文

那一次小小的匯率政策調整

上次中美貨幣政策錯位,正值美聯儲在2008年危機應對中引入了“零利率+三輪量化寬鬆(QE)”之後,啟動了貨幣政策正常化操作。美聯儲於2013年中釋放退出量寬的信號,2014年初啟動縮減購債,2015年初停止購債,接着醖釀加息。

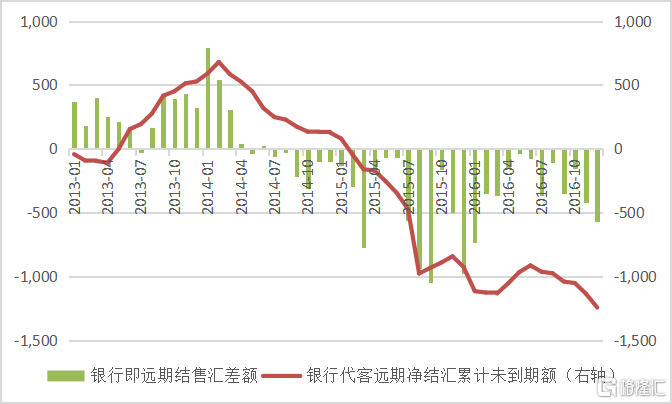

在此情形下,美元指數從2014年下半年起加速升值,這給中國帶來了資本外流、匯率貶值的壓力。2014年5月起,中國境內銀行即遠期結售匯持續逆差(見圖1);11月底起,境內銀行間外匯市場下午四點半人民幣匯率收盤價相對當日中間價持續偏弱,偏離幅度持續達到1%以上。只是因為人民幣匯率中間價保持了基本穩定,故人民幣匯率交易價並未實質性走低,但這影響了中間價的市場基準地位和權威性。到2015年8月10日(“8.11”匯改前夕),人民幣匯率中間價和收盤價與2014年底基本持平,洲際交易所(ICE)美元指數累計上漲7.7%(見圖2)。

圖1:2013至2016年銀行即遠期結售匯差額(單位:億美元)

數據來源:國家外匯管理局;WIND;中銀證券

圖2:2014至2016年人民幣匯率走勢與美元指數

(單位:元人民幣/美元;1973年3月=100)

資料來源:中國外匯交易中心;WIND;中銀證券

2015年8月11日,人民銀行公吿,為提高中間價市場化程度和基準地位,完善人民幣匯率形成機制,強調中間價報價將綜合考慮市場供求和國際金融市場變化,揭開了“8.11”匯改的序幕。這是2005年“7.21”匯改的延續,不涉及有管理浮動匯率制度的變革,而只是匯率政策的調整。過去,外匯形勢好的時候的,人民幣匯率小步快走、漸進升值;不好的時候,主動收窄匯率波幅(如2008年全球金融海嘯)或不貶值(如1998年亞洲金融危機)。而這次嚴格執行“7.21”匯改確定的參考一籃子貨幣調節的匯率調控機制,美元升值、人民幣中間價貶值。結果,“8.11”匯改當日和次日,境內銀行間市場人民幣匯率交易價連續跌停。到2016年底,人民幣匯率離破七、外匯儲備離破三萬億均一步之遙(見圖2和圖3)。市場開始激辯保匯率還是保儲備。

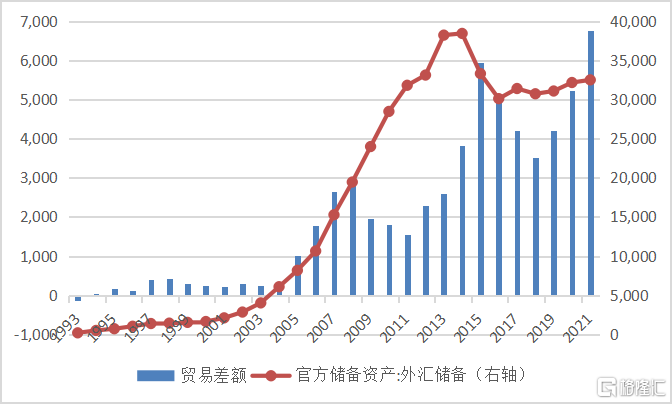

當時,中國坐擁3萬多億外匯儲備、每年數千億貿易順差(2015年順差達到創紀錄的5939億美元)(見圖3),對外部門可謂十分強勁。但為什麼一次小小的匯率政策調整,卻會引發如此激烈的市場反應呢?

圖3:中國年度外貿進出口差額與年末外匯儲備餘額(單位:億美元)

資料來源:國家外匯管理局;海關總署;WIND;中銀證券

五大原因,造成激烈市場震盪

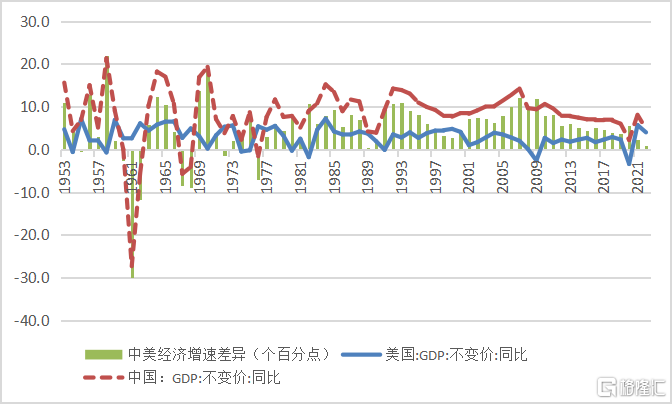

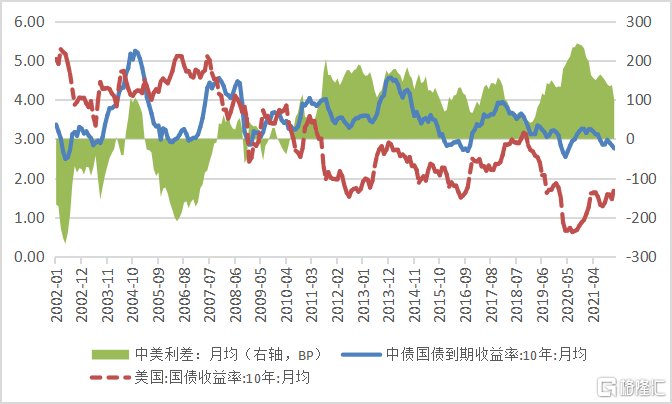

一是中美經濟走勢和貨幣政策分化。2012年以來,中國經濟下行壓力逐漸加大,經濟增速分別於2012年、2016年跌破8%、7%。2015年,中美經濟增速差異為4.3個百分點,遠低於2011年的8.1個百分點(見圖4)。在此背景下,美聯儲貨幣政策採取縮減購債、加息、縮表等措施逐步正常化,而中國貨幣政策採取降準、降息、擴表等措施,逐漸轉向穩增長,推動中美利差收斂。2016年12月,日均10年期中美國債收益率66BP,較2012年12月份收斂了120BP(見圖5)。

圖4:中美經濟實際增速及其差值(單位:%;個百分點)

資料來源:國家統計局;美國經濟分析局;WIND;中銀證券

注:2022年中美經濟增速為2022年1月份IMF世界經濟展望預測值。

圖5:月均10年期中美國債收益率及其差值(單位:%;BP)

資料來源:中債登;美聯儲;WIND;中銀證券

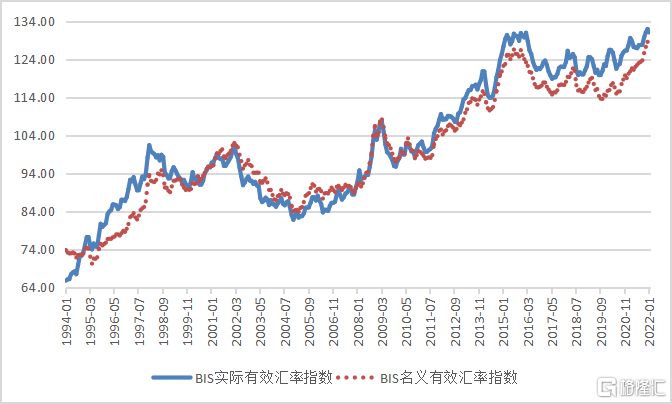

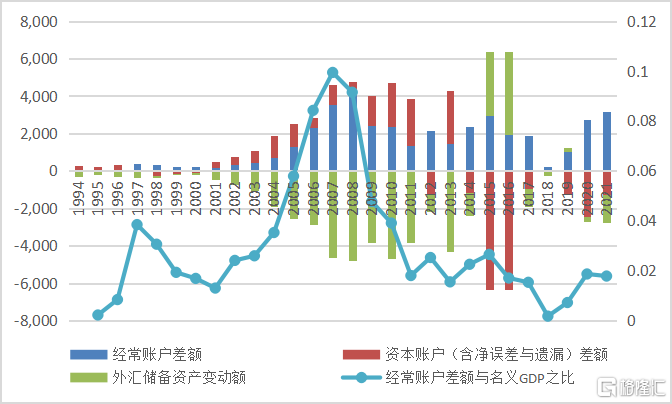

二是“7.21”匯改後人民幣雙邊和多邊匯率均累積了較大漲幅。到“8.11”匯改前夕,人民幣匯率中間價較“7.21”匯改前夕累計升值35%;人民幣名義和實際有效匯率分別升值46%和57%,其中2014年下半年以來,分別升值15%和14%(見圖6)。這與2007年以來中國經常賬户順差與GDP之比回落,雙雙成為人民幣匯率高估的“鐵證”(見圖7)。

圖6:人民幣有效匯率指數(單位:2010年=100;2015年11月24日=100)

資料來源:國際清算銀行(BIS);中國外匯交易中心(CFETS);WIND;中銀證券

圖7:中國對外經濟平衡狀況(單位:億美元;%)

資料來源:國家外匯管理局;國家統計局;WIND;中銀證券

注:剔除估值影響的外匯儲備資產增加為負值,減少為正值。

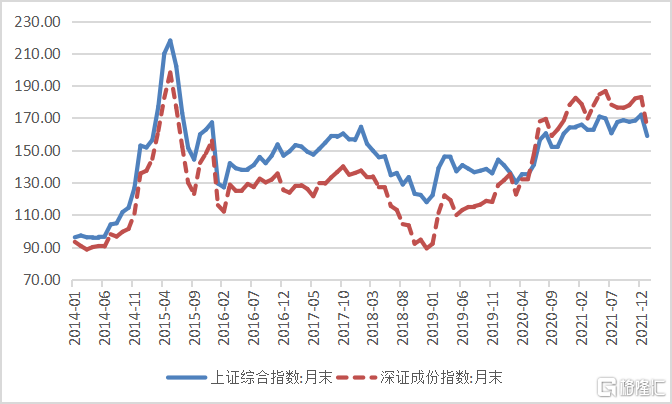

三是境內股市異動引發信心危機傳染。2015年7月,中國股市在經歷了近一年時間的單邊上漲、股指翻番行情,衝高回落,單月深滬股指跌幅均達到10%以上,個別交易日還出現多股跌停,釀成金融市場恐慌。當時,貨幣政策、銀行體系為穩定資本市場採取了一些流動性支持措施,也影響了境內外匯供求關係。7月份,銀行即遠期結售匯逆差由前兩個月的70來億跳升至561億美元,境內人民幣匯率收盤價較當日中間價持續偏弱約1.5%。結果,“8.11”匯改,外匯繼續供不應求,人民幣匯率進一步走弱。這反過來又造成信心危機由匯市向股市的傳染,引發了2015年8月和2016年1月份兩波“股匯雙殺”(見圖8、圖1和圖2)。

圖8:上證綜指與深成指(單位:2013年12月31日=100)

資料來源:上交所;深交所;國家外匯管理局;WIND;中銀證券

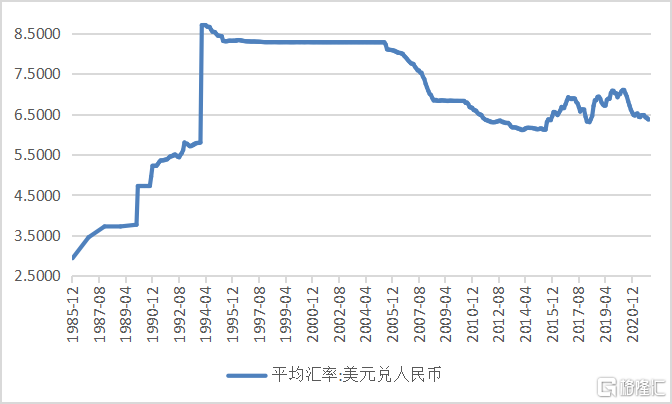

四是人民幣意外下跌造成貶值預期脱錨。1994年匯率並軌之前,人民幣官方匯率處於螺旋式的貶值通道,從改革開放初期的1.58一路跌至1994年匯率並軌之初的8.70比1。當時,大家對於人民幣貶值見怪不怪。並軌後,人民幣匯率就開始實行以市場供求為基礎的、有管理的浮動匯率制度,在此匯率制度框架下,不同時期實行不同的匯率政策。“8.11”匯改之前,人民幣匯率二十年來都沒有出現過像樣的調整,成為新興世界強勢貨幣(見圖9)。因此,市場對於人民幣貶值缺乏思想和措施上的準備,甚至外匯交易員以為8月11日匯改當天銀行間市場開盤前的中間價報價出錯了(當天美元兑人民幣匯率跳升1.9%,見圖1)。這引燃了市場貶值恐慌,觸發了貶值預期自我強化、自我實現的惡性循環。2015年8月,銀行代客遠期淨購匯累計未到期額環比暴增106%,貢獻了當期銀行即遠期結售匯逆差額的54%(見圖1)。8月底,央行引入了遠期購匯外匯風險準備金制度,於2015年10月15日正式實施。

圖9:月度人民幣匯率平均值(單位:元人民幣/美元)

資料來源:中國人民銀行;WIND;中銀證券

注:(1)1994年之前為人民幣官方匯率,1994年初官方匯率與外匯調劑市場匯率並軌之後為人民幣匯率中間價;(2)人民幣匯率採用直接標價法,數值增大為人民幣兑美元匯率貶值,數值變小為升值。

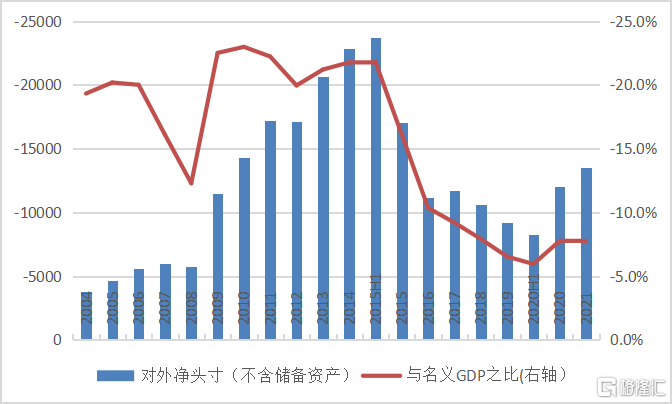

五是民間貨幣錯配加大對外金融脆弱性。“8.11”匯改釀成高烈度跨境資本流動衝擊的真正原因是,在二十年來的人民幣單邊升值行情下,民間資產本幣化、負債美元化。到2015年6月底,對外淨負債2.37萬億美元,相當於年化名義GDP的21.8%(見圖10)。“8.11”匯改,人民幣匯率意外下跌,觸發了市場增加海外資產配置和加快對外債務償還的集中調整,導致資本淨流出規模超過經常賬户盈餘,外匯儲備下降、人民幣匯率走弱。直到2017年人民幣匯率止跌企穩,這一勢頭才得到遏制(見圖7)。

圖10:中國民間對外淨頭寸變動(單位:億美元;%)

資料來源:國家外匯管理局;國家統計局;WIND;中銀證券

注:2021年為截止三季度末數據。

三點啟示,穩金融穩增長增彈性

一是金融體系健康才能享受匯率靈活的好處。如前所述,2015年中的股市異動,造成了信心危機從股市向匯市傳染。7月份以來,境內外匯供求失衡加劇,“8.11”匯改前夕,美元兑人民幣匯率收盤價相對當日中間價持續偏貶值方向,偏離程度維持在1.5%左右(見圖1和圖2)。即使沒有“8.11”匯改,中國已經發生外匯儲備下降,2014年三季度至2015年二季度,剔除估值影響後,外匯儲備資產累計減少963億美元。當時,中國更大的金融脆弱性體現為民間對外淨負債的絕對和相對水平都比較高,對匯率貶值較為敏感。其實,這種情況本世紀初以來就已經存在(見圖10)。只是“8.11”匯改之前,人民幣匯率持續單邊升值,故市場沒有貶值的心理和措施準備,“8.11”匯改突如其來的調整才引發了市場擠兑外匯儲備的行為。但經歷了這波集中調整後,民間對外淨負債規模和佔比均明顯下降。結果,2018年底人民幣匯率再度跌到7附近,市場有驚無險。此後,更是經歷了2019年人民幣匯率破7和2020年人民幣匯率大起大落的考驗。由此可見,這次中美貨幣政策分化背景下,中國穩匯率的關鍵在於進一步降低金融脆弱性。目前對外部門不是重點,而要多關注對內部門。如國際貨幣基金組織在最新的世界經濟展望中明確表示,房地產部門的擾動已成為更大範圍中國經濟減速的前奏。

二是經濟強才是貨幣強的堅實基礎。如前所述,中美貨幣政策錯位的一個重要結果,就是中美利差收窄。事實上,這並非新鮮事。2002年初至2007年底大部分時間,10年期中美國債收益率甚至是倒掛的。在此期間,兩國均有一波加息週期,只是美聯儲加息的頻率更高、幅度更大。需要指出的是,2005年2月初至2007年底間,聯邦基金利率持續高於1年期人民幣定期存款利率,這與10年期中美國債收益率差倒掛的時間有所重疊(見圖4)。但是,當時正值美元指數經歷2002年初以來的貶值週期,而中國正處於經濟高增長、低通脹的黃金時期。利率倒掛沒有影響人民幣匯率自“7.21”匯改重歸真正的有管理浮動後加速升值,國際收支延續“雙順差”、儲備資產較快增加(見圖7和圖9)。由此可見,這次中美貨幣政策重新錯位的背景下,中國穩匯率的關鍵也在於穩增長。尤其是如果發達經濟體貨幣緊縮過快,引爆了當地的經濟、金融危機,人民幣是扮演風險資產抑或避險資產角色,就取決於中國能否像2008年危機那樣,用好正常的財政貨幣政策空間,保持經濟發展的全球領先地位。從這個意義上講,中國貨幣政策的“窗口期”並非是美聯儲加息之前,而是中國經濟實現擴內需接棒外需拐點。

三是匯率靈活有助於吸收內外部衝擊。回顧“8.11”匯改之初遭遇的資本流動衝擊,對“温水煮青蛙”有了更深的體會。2013年中,美聯儲釋放退出量寬信號,新興市場血雨腥風,而中國這邊風景獨好。甚至在2014年初,人民幣匯率交易價差點破六進入五時代。為此,2014年“3.17”匯改還借擴大匯率浮動區間之機,搞了一次雙向波動,收盤價最多較年初高點回調了將近4%。但是,如前所述,2014年下半年開始,銀行即遠期結售匯持續逆差,人民幣匯率貶值壓力逐漸積聚。即便在2015年上半年,A股高歌猛進之時,境內外匯依然供不應求,人民幣匯率收盤價相對當日中間價持續在偏貶值方向,1月底到3月初一度逼近跌停位置(見圖2)。可見,當時資本外流、匯率貶值早有跡象。但2014年人民幣匯率中間價最大振幅僅有1.3%,為2010年以來最低(見圖11)。缺乏彈性的匯率政策喪失了價格發現功能,導致各方長期沉浸在防升值中,卻忽視了匯率反向調整的風險。2020年人民幣匯率大起大落則是一個反面典型。上半年,人民幣匯率持續承壓,5月底創下2008年9月金融海嘯以來的新低,6月初起震盪走高,才孕育了這波持續三個年頭的強勢人民幣。

圖11:人民幣匯率中間價及收盤價年度最大振幅(單位:%)

數據來源:國家外匯管理局;WIND;中銀證券

More Content