去年吸引了一波投資者注意的培育鑽石板塊,在經歷兩個多月的大幅回撤後,似有抬頭反彈的趨勢。

今日,培育鑽石概念股全線上漲。因財務造假瀕臨退市、同時陷入法定代表人涉嫌違法披露信息被捕風波的ST金剛被狂拉逾20%,直接漲停封板。豫園股份、國機精工上漲約4%,黃河旋風、力量鑽石上漲逾2%,四方達、沃爾德、中兵紅箭等跟漲。

過去一年,此前名不見經傳的培育鑽石板塊掀起了一股瘋狂上漲潮。黃河旋風從2月低位至11月高位,股價累計飆漲逾348%;中兵紅箭一度累漲248%;力量鑽石則在9至11月短短兩個月的時間內,股價實現了超過16倍的增長,其中9月24日上市當日股價飆漲11倍。

但在11月高位後,培育鑽石板塊便經歷大幅回撤。黃河旋風跌去38%,力量鑽石跌去33%,中兵紅箭跌去41%。春節前,該板塊出現反彈趨勢,培育指數至今已累漲逾9%。

(黃河旋風股價走勢圖)

消息面上,培育鑽石概念股的捲土重來,與疫情下天然鑽石供給減少有關,此外,全球對於鑽石消費的需求復甦明顯,從而導致供不應求,天然鑽石價格提升。與此同時,對於價格更為低廉但同時品質所差無幾的培育鑽石有了更多的替代需求。

在2022年1月的年內第一場交易會上,De Beers,這一全球最大的鑽石開採供應商將原鑽價格提高了8%左右。在此之前的12月,De Beers已經在一個月內上調了4次原鑽價格。不僅如比,其他天然鑽石開採商ALROSA、Rio Tinto和Petra Diamonds也都不約而同地對原鑽提價,1月以來國際成品鑽石價格也由此大幅上漲。

數據顯示,鑽石成品價格指數在今年1月大漲5.67%,環比增加1.32個百分點,創下了鑽石成品價格多年來最高的漲幅記錄。

相比於天然鑽石,人工鑽石的價格約為20%-30%。而天然鑽石價格的持續攀升,則在一定程度上抑制了對價格較為敏感消費者羣體的需求,使得這部分消費者轉而投向在理化性質上與天然鑽石基本一致人工培育鑽石。

國泰君安認為,在鑽石整體行業需求旺季,且疫情影響上游供應嚴重不足的背景下,天然鑽石Rapaport呈現成品鑽全面價格上漲,目前培育鑽石定價體系依託Rapaport報價;培育鑽石海外下游需求旺盛,仍持續處於供不應求狀態,且國內消費者觸達提升空間大,產業呈現長期向好的態勢。

不過,國內“培育鑽石三巨頭”黃河旋風、力量鑽石、中兵紅箭旗下的培育鑽石業務卻主要不是針對C端消費者,而是B端的工業級鑽石。

因為特殊的物理屬性,鑽石在電子通訊、航空航天、半導體與消費電子等製造業中,可作為較好的光學與半導體材料。

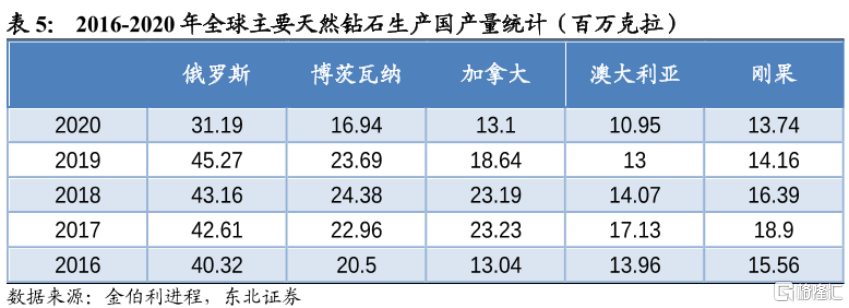

但國內因為工業鑽石資源稀缺,多年來這一領域的原料都源自於進口。俄羅斯、非洲的南非與剛果、澳大利亞、博茨瓦納是名副其實的工業鑽石大國,總儲量可達到全球的90%。

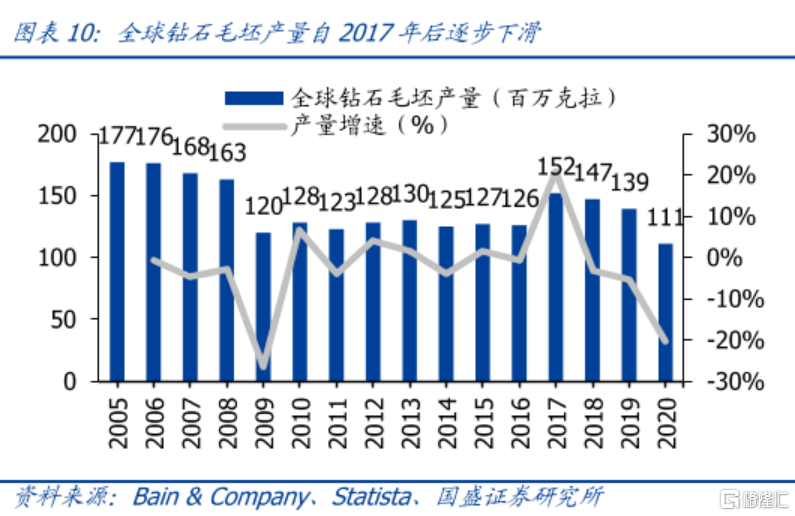

但自2017年後,全球鑽石毛坯的產量便開始逐步下滑。2017年產量為152百萬克拉,而2020年時只有111百萬克拉。產量增速也從2017年的20%大幅下滑至2020年的-20%。

為了解決工業鑽石原料不足的問題,國內開始製造人造培育鑽石。目前擁有這一研發技術的除了中國外,還有印度與烏克蘭。

但去年因為新冠疫情,全球供應鏈陷入緊張狀態,印度多家人工培育鑽石廠商受到影響不得不停工。而中國因為率先從疫情中恢復供應鏈,相關培育鑽石公司訂單暴漲。

據黃河旋風發布的最新全年業績預吿來看,公司2021年年實現歸母淨利潤4100萬元,實現扭虧為盈。公吿稱,2021年公司主營業務超硬材料產品結構調整已見成效,培育鑽石產品產銷大幅增加,使得主營業務產品盈利能力獲得較大提升。

國信證券認為,隨着我國傳統制造業技術升級、新興產業快速發展,超硬材料需求持續提升,我國人造金剛石總產量在2020年首次超過200億克拉。由於需求提升且大量壓機轉為生產培育鑽石帶來格局改善,公司工業金剛石產品滿產滿銷,且持續提價,經營效益大幅向好。

不過,值得注意的是,去年人工培育鑽石概念股的大幅飆升,與全球供應緊張關係密不可分。雖然奧密克戎變異毒株依然在全球範圍內肆虐,但毒性與致死率已較此前新冠毒株有所降低。隨着輝瑞等海外醫藥公司相繼研發針對新冠病毒的特效藥物,海外供應鏈的恢復情況也需要納入國內人工培育鑽石訂單需求的變化中。

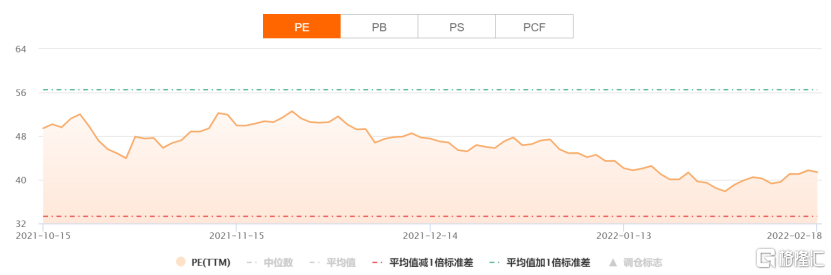

從培育鑽石板塊的歷史估值來看,經過兩個多月的回撤,培育鑽石板塊的動態市盈率已經掉落歷史估值的平均值下方。

目前A股的市場環境中,板塊高低估值切換,大量資金從鋰電、光伏等成長股中溢出,同時大基建領域的房地產、鋼鐵、家電以及此前低估的週期行業煤炭等獲得了超跌反彈的機會。

但與前年抱團價值白馬股、去年的抱團新能源成長股風格明顯不同的是,今年初至今的場內資金似乎仍未找到合適的抱團主線,以至於近期A股市場中時有此前大幅回撤的概念板塊突然爆發。而這些板塊從可持續性上來看,支撐力度還是稍顯不足。如今捲土重來的人工培育鑽石概念股,是否只能是曇花一現,還有待時間觀察。

More Content