本文來自:宇觀策略,作者:光大策略研究團隊

要點

近期首款海外新冠特效藥在國內獲批

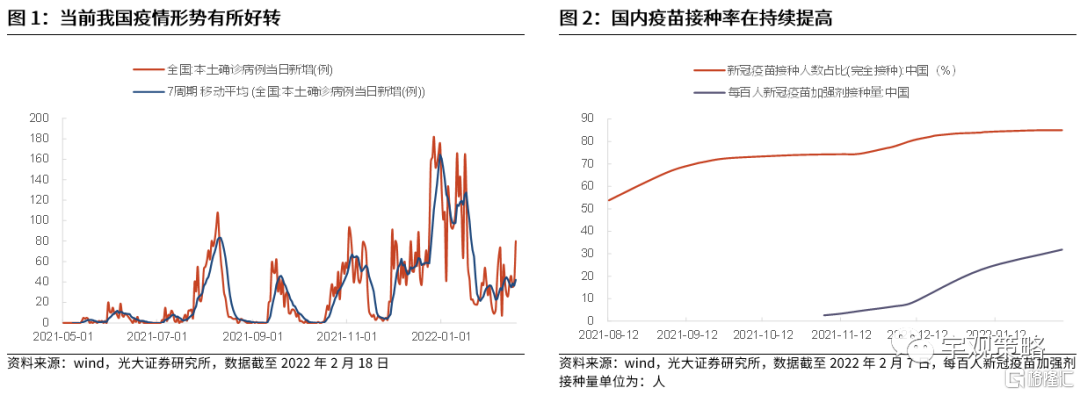

當前我國疫情形勢有所好轉,疫苗接種率也在持續提升。最近7天我國新冠本土確診病例平均每日新增人數為42人,相比此前高點明顯降低。從疫苗接種的情況來看,截至2022年2月7日,我國新冠疫苗完成全程接種的人數佔比為85.05%,加強針的接種量也迅速提高至每百人31.84劑。

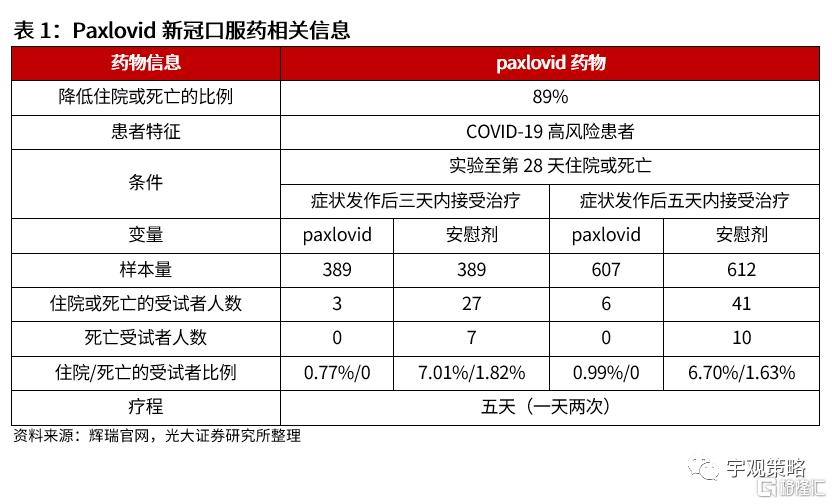

海外特效藥的批准將為我國疫情防治帶來積極影響,但未來自主產權的口服特效藥大批量供應才是疫情防治的關鍵。國家藥監局2月11日應急批准輝瑞新冠口服藥Paxlovid,臨牀試驗顯示該藥可降低89%的住院或死亡比例。海外特效藥的批准將為我國疫情防治帶來積極影響,但為了保障我國藥品供應的穩定性,國產新冠特效藥的研發與普及將是關鍵。

國內疫情防控何時見到拐點?

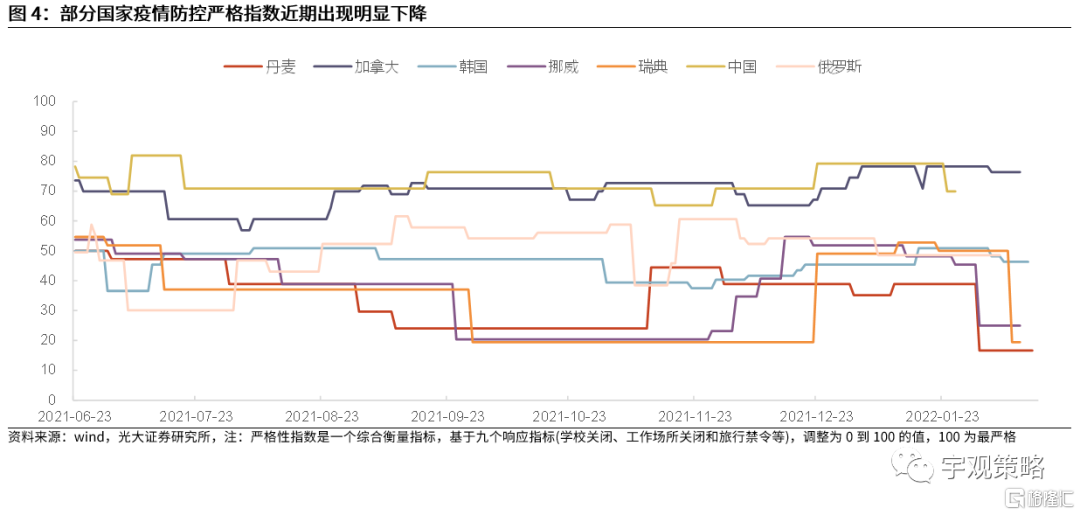

多國已放鬆防疫政策,部分國家甚至取消了所有的疫情限制措施。近期有不少國家放鬆了其防疫政策,如意大利、德國、俄羅斯等。其中,瑞典、丹麥和挪威三國更是取消了所有的疫情限制措施,其疫情防控嚴格指數也因此出現大幅降低。

隨着天氣的轉暖,兩會後國內疫情或將有所好轉,防控措施也可能將有所放鬆。兩會之後,直到年底前,重大活動相對較少,或是我國調整疫情防控政策的窗口期。屆時,天氣轉暖本身不利於疫情傳播,而我國疫苗接種比例有望進一步提高,疊加新冠特效藥的逐漸普及,疫情防控措施放鬆的機會成本或相對較小。

線下消費有望逐步恢復

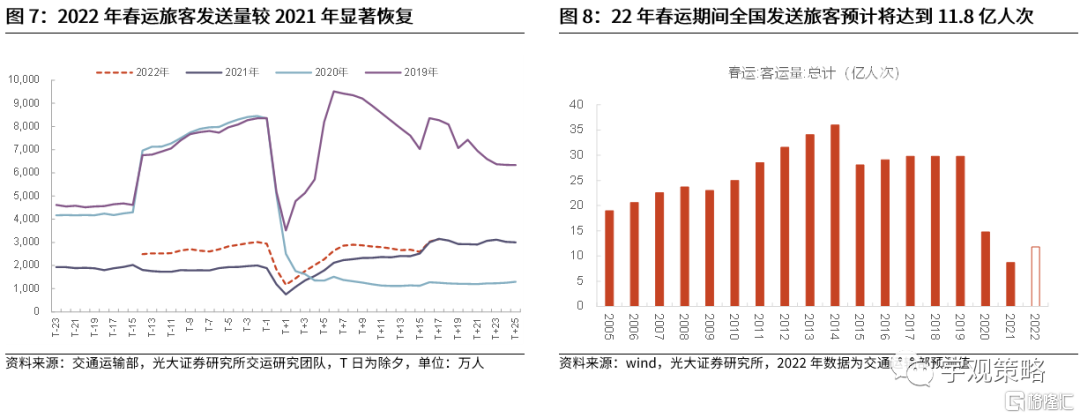

22年春運數據出現了顯著恢復。從今年春節期間情況來看,雖然仍有疫情的擾動,但是春運數據出現了顯著的恢復,旅客發送量較2021年同期大幅增長。

未來疫情管控措施的放鬆有望帶來線下消費的修復。22年不論是對內還是對外的管控措施都有望放鬆,這將有利於線下消費的修復。

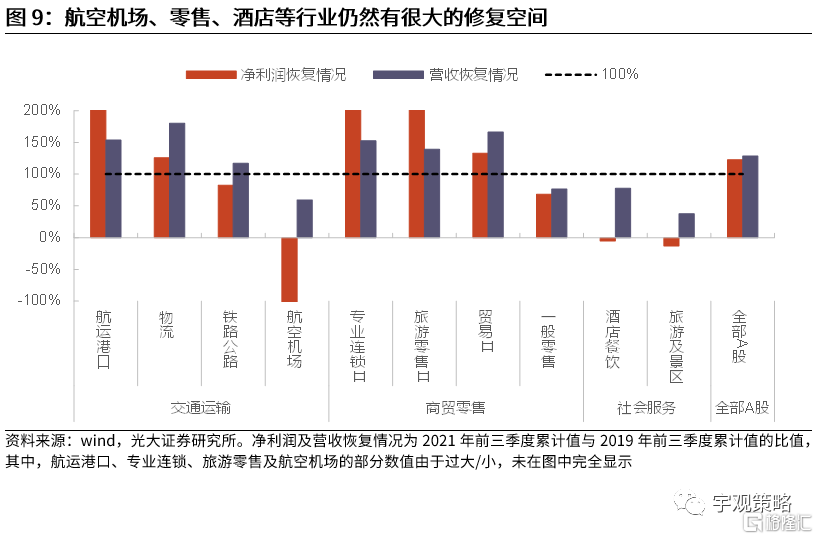

盈利端,航空機場、零售、酒店等行業仍有很大的修復空間。目前,航空機場、零售、酒店等行業仍然有很大的修復空間,若今年線下消費出現改善,這些板塊可能具有很強的盈利彈性。

節奏上,未來疫情管控措施大幅放鬆的時點值得重點關注。自2020年1月新冠疫情爆發以來,我國疫情防控措施共出現過5次大幅放鬆。而在這5次疫情防控措施大幅放鬆後的時間裏,線下消費板塊有4次均出現了明顯的上漲。

配置方向仍是以“穩”為主

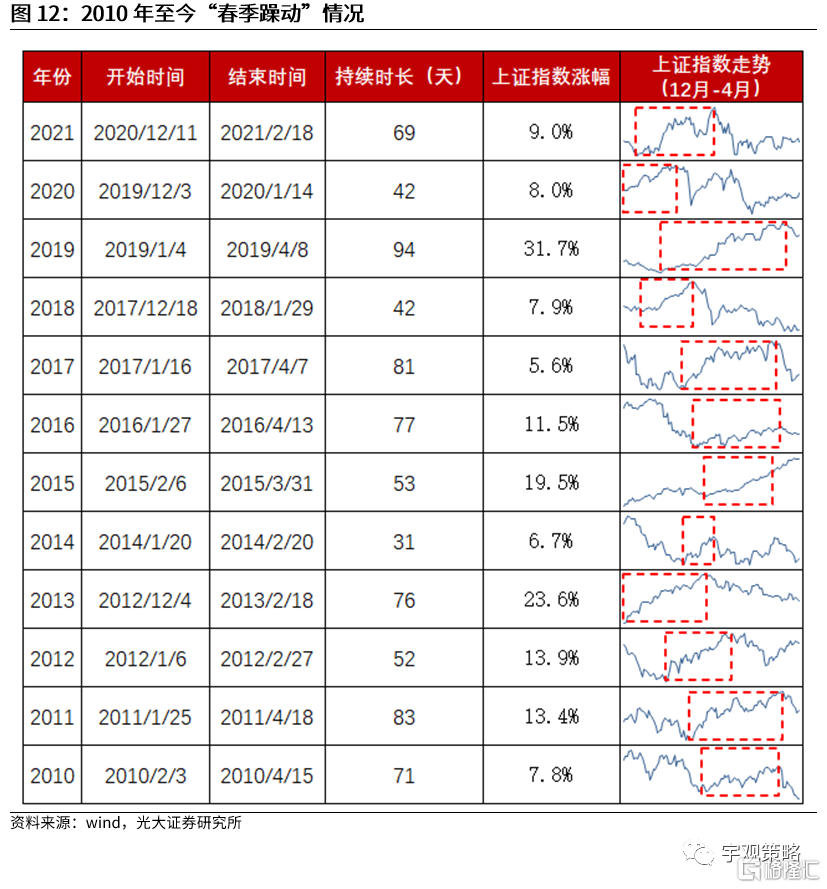

春季行情仍值得關注。從歷史上看,“春季躁動”行情幾乎每年都會出現。今年春季行情的邏輯仍然成立,春節之後上證指數反彈明顯,這在一定程度上也是躁動行情的體現。因此,整體上我們認為春季行情仍然值得關注。

建議關注穩增長和消費兩個方向。1、穩增長主線建議關注傳統基建(機械、建材、建築)、新基建(風電、光伏)。2、消費主線方面,一是建議關注白酒、醫藥等業績確定性高的行業;二是受益於消費補貼與刺激政策的家電、新能源汽車等行業;三是有望受益於疫情消退的線下消費行業,包括旅遊、航空等行業。

風險分析:1、經濟增速水平大幅不及預期;2、海外發生流動性危機。

正文

01

線下消費何時恢復?

1.1、近期首款海外新冠特效藥在國內獲批

國家藥監局於2月11日應急批准 Paxlovid。2月11日,國家藥監局應急附條件批准輝瑞公司新冠病毒治療藥物奈瑪特韋片/利托那韋片組合包裝(即 Paxlovid)的進口註冊。該藥物為口服小分子新冠病毒治療藥物,用於治療成人伴有進展為重症高風險因素的輕至中度新型冠狀病毒肺炎(COVID-19)患者,例如伴有高齡、慢性腎臟疾病、糖尿病、心血管疾病、慢性肺病等重症高風險因素的患者。

臨牀試驗顯示,Paxlovid可降低89%的住院或死亡比例,已在多個國家/地區被批准緊急使用。輝瑞公司之前表示,其新冠口服藥物Paxlovid對治療新冠有顯著作用,根據其臨牀試驗,可以減少新冠肺炎非住院患者的住院或死亡率高達 89%,並且Paxlovid 藥物對奧密克戎突變株仍有效。面對嚴峻的疫情,多國已相繼批准新冠特效藥Paxlovid的緊急使用授權,如美國、以色列、韓國、日本等。

當前我國疫情形勢有所好轉,疫苗接種率也在持續提升。最近7天我國新冠本土確診病例平均每日新增人數為42人,相比於去年12月底及今年1月中旬每日超過100例的新增人數明顯降低。從疫苗接種的情況來看,截至2022年2月7日,我國新冠疫苗完成全程接種的人數佔比為85.05%,加強針的接種量也迅速提高至每百人31.84劑。由於我國加強劑的接種需要與第二劑間隔6個月,因此加強劑接種覆蓋率的提升只是時間問題,預計至今年6月底,加強劑的覆蓋率就能達到80%。

海外特效藥的批准將為我國疫情防治帶來進一步積極影響,但未來自主產權的口服特效藥大批量供應才是疫情防治的關鍵。根據輝瑞披露,其對Paxlovid的全球供應量預計於2022年一季度、上半年和全年分別達到600萬、3,000萬和1.2億療程。面對最近7天全球日均新增約200萬病例的疫情形勢,預計Paxlovid的供給量短期內難以滿足患者的需求。在這樣的背景下,為了保障我國藥品供應的穩定性,國產新冠特效藥的研發與普及將更加關鍵。

目前,國內自主產權的口服特效藥研發也在持續推進。當前一批國內製藥企業紛紛開展了新冠口服藥的研發,包括君實生物、真實生物、前沿生物、海正藥業等。其中,君實生物、真實生物、前沿生物等企業在小分子藥物的研發中進展較快,相繼進入臨牀實驗;先聲藥業、雲頂新耀、歌禮藥業等候選藥物也即將邁入臨牀階段。

1.2、國內疫情防控何時見到拐點?

海外疫情形勢正在逐漸好轉,死亡率也明顯降低。從全球新冠每日新增病例來看,當前的疫情形勢正在好轉,最近7天平均每日新增新冠病例人數為194萬人,相比於1月26日的高點393萬例已出現明顯下降。與此同時,隨着新冠特效藥的逐漸普及,疊加奧密克戎毒株的致死率本身偏低,今年1月份以來全球新冠病人的死亡率出現了明顯的下降,截至2022年2月18日,死亡率已降至1.4%。

多國已放鬆防疫政策,部分國家甚至取消了所有的疫情限制措施。近期有不少國家放鬆了其防疫政策,如意大利從2月11日開始取消户外佩戴口罩的義務,簡化引發隔離和遠程學習的防疫規則;俄羅斯2月5日宣佈,所有與新冠病毒感染者接觸的人將不再被要求進行隔離;瑞典、丹麥和挪威三國更是取消了所有的疫情限制措施,其疫情防控嚴格指數也因此出現大幅降低。

隨着天氣的轉暖,兩會後國內疫情或將有所好轉,防控措施也可能將有所放鬆。冬季疫情防控形勢較為嚴峻,且2月份由於我國舉辦北京冬奧會,為此也制定了較為嚴格的冬奧會疫情防控措施。而按慣例,3月份將舉行兩會。兩會之後,直到年底前,重大活動相對較少,或是我國調整疫情防控政策的窗口期。屆時,天氣轉暖本身不利於疫情傳播,而我國疫苗接種比例有望進一步提高,疊加新冠特效藥的逐漸普及,疫情防控措施放鬆的機會成本或相對較小。

不過完全放開仍有風險。倘若我國按照海外方式開放國門,疫情可能會出現大規模反彈。目前香港疫情就面臨着較大的壓力,根據香港衞生防護中心2月20日公佈的數據,過去14天香港新冠累計確診31697例,佔疫情爆發以來的所有確診病例數的67.8%,而2月16日、18日及19日三天更是單日新增突破6000例。考慮到下半年仍有重大會議的召開,預計國內放開進程仍然難以一蹴而就。

1.3、線下消費有望逐步恢復

22年春運數據出現了顯著恢復。受疫情影響,線下消費活動一直受到較大影響,但隨着疫苗接種及科學防控的推進,其影響在逐漸減小。從今年春節期間情況來看,雖然仍有疫情的擾動,但是春運數據出現了顯著的恢復,旅客發送量較2021年同期大幅增長,截至2月17日,全國春運期間共發送旅客8.2億人次,明顯高於去年同期的6.3億人次。預計22年春運期間全國發送旅客數將達到11.8億人次,較去年同期增長35.6%。

未來疫情管控措施的放鬆有望帶來線下消費的修復。22年不論是對內還是對外的管控措施都有望放鬆,這將有利於線下消費的修復,而3月份兩會結束後的窗口期尤其值得關注。在國內的限制政策逐步放鬆之後,人們“走出去”消費的意願將逐步修復。疫情確實改變了部分消費習慣,但更多的還是對於消費意願的短期限制,21年以來國內短途遊的熱度在某種程度上或許可以證明這一點。此外隨着跨城市流動限制政策的逐步減弱,農民工外出意願也將逐步恢復,這也將有助於經濟以及居民收入的修復。

盈利端,航空機場、零售、酒店等行業仍有很大的修復空間。21年很多行業的盈利水平回到甚至超過了疫情前的水平,但與線下消費相關的部分板塊業績仍然低迷。我們比較了線下消費各板塊2021年前三季度累計淨利潤/營收相對於2019年前三季度的恢復情況,航空機場、零售、酒店等行業仍然有很大的修復空間。若今年線下消費出現改善,這些板塊可能具有很強的盈利彈性。

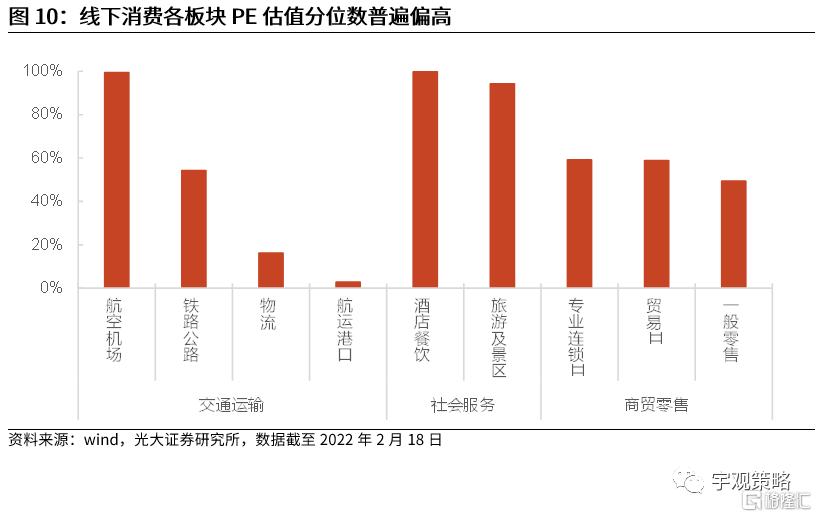

線下消費板塊估值雖處於高位,但主要受被動抬升影響。對於酒店、景點、旅遊等線下消費板塊,疫情影響下盈利明顯下滑,進而使得行業估值被動抬升。這與處於底部時的週期板塊有一定的相似性,如果未來行業景氣度回升,線下消費板塊或許也將有較高的彈性。

節奏上,未來疫情管控措施大幅放鬆的時點值得重點關注。如果以“疫情防控嚴格指數”來衡量疫情管控措施的嚴格程度,自2020年1月新冠疫情爆發以來,我國疫情防控措施共出現過5次大幅放鬆。而在這5次疫情防控措施大幅放鬆後的時間裏,線下消費板塊(以航空機場及酒店餐飲板塊為例)有4次均出現了明顯的上漲。隨着國內新冠特效藥的逐漸普及,我國疫情防控措施有望迎來新的一輪大幅放鬆,這或將成為線下消費板塊行情修復的重要推動因素。

1.4、配置方向仍是以“穩”為主

春季行情仍值得關注。從歷史上看,“春季躁動”行情幾乎每年都會出現,很少缺席,但其出現的時間卻不盡相同,部分年份是在1月下旬之後才有值得關注的行情出現。今年春季行情的邏輯仍然成立,春節之後上證指數反彈明顯,這在一定程度上也是躁動行情的體現。因此,整體上我們認為春季行情仍然值得關注。

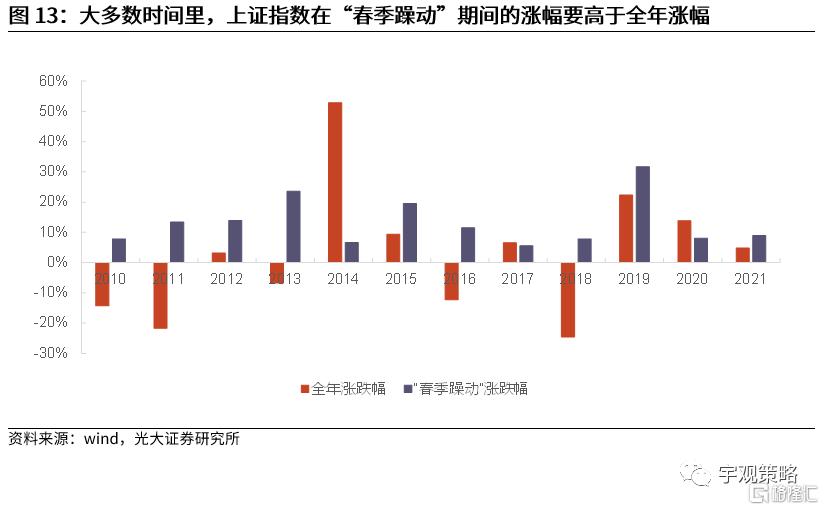

“春季躁動”行情對全年的投資收益影響巨大。不同年份之間的春季行情的漲幅差異明顯,但是考慮到2010年以後,A股市場整體很少出現大起大落的行情,春季行情對於全年的影響十分明顯。過去12年中,上證指數有9年在“春季躁動”期間的漲幅要高於全年漲幅。因此即使指數漲幅有限,春季行情仍將對全年投資收益產生顯著影響。

主線一:穩增長

預計2022年,“穩增長”政策將全面發力,並且成為資本市場的核心主線之一。從歷史的經驗來看,“穩增長”對於經濟的支撐作用相對有限,但相關板塊在“穩增長”政策發力期間通常有較好表現。近年來,“穩增長”政策的發力更多是對沖經濟的下行,但很難讓經濟重新上行。但對於資本市場而言,“穩增長”主線仍然非常值得關注。

固定資產投資增速上行區間,“穩增長”相關板塊表現突出。我們統計了2010年以來的五次固定資產投資增速上行區間的市場表現,在這五次區間中,整體表現最強的板塊包括銀行、地產、建材、家電、建築等典型受益於穩增長的行業。並且在每一次上行區間中,都有“穩增長”相關行業表現位居前列。

傳統基建相關板塊仍然是穩增長的重要抓手。雖然基建投資預期彈性有限,但其仍然將是這一輪跨週期調節和穩增長的主要抓手。在隱性債務管理之下,21年專項債大概率“發完用不完”,這也將成為22年財政發力空間的來源。隨着“十四五”重大項目近期的加速開工,基建投資增速將有所修復,並且有望帶動相關板塊景氣上行。建議關注建材、建築、銀行等行業。

以光伏、風電為代表的新能源基建將成為穩增長政策重點發力領域。在傳統基建邊際效應減弱、“雙碳”戰略持續推進的背景下,光伏、風電等新能源基建項目也將成為本輪穩增長的重要抓手。政策支持疊加經營改善,光伏、風電高景氣有望延續。新項目的不斷投產或許將促使相關行業保持高景氣。而成本端的負面因素也將逐步發生變化,以光伏為例,上游硅料價格高企是導致21年光伏裝機不及預期的重要原因,而隨着22年上半年相關項目陸續投產,硅料供需緊張格局有望改善,進而推動光伏下游全面放量。整體而言,光伏和風電可能將是2022年為數不多能夠維持高景氣的板塊。

主線二:消費

通脹剪刀差正在收窄,利好消費板塊。2021年10月PPI與CPI剪刀差再創歷史新高,之後持續回落,預計未來通脹剪刀差將繼續收窄。從歷史來看,2010年以來共有三個通脹剪刀差明顯收窄時期,期間消費板塊多有不錯表現。

展望2022年,消費有望受益於補貼政策與疫情修復。開放與補貼可能是消費景氣上行的基礎。21年以來消費景氣度的壓力主要來自於收入的下降與疫情防控對於消費意願的限制,隨着海外與國內的開放,居民的消費意願有望邊際回升,並帶來消費板塊,尤其是線下消費板塊景氣度的回升。這些行業或許將是2022年為數不多的盈利邊際改善的行業。

從相對的角度而言,22年消費板塊的業績優勢可能會更加明顯。消費板塊整體業績彈性較低,這使得消費在業績高增長時期,景氣度通常不佔優勢。2021年就是如此,目前消費板塊與科技製造板塊的業績差距已經處於歷史極值位置,而上一輪經濟高增長的2017年前後,消費相對景氣同樣面臨較大的壓力,不過隨着經濟的下行,消費的相對景氣度也出現了顯著的提升。展望2022年,經濟下行壓力之下,消費業績的穩定性優勢將會體現,相對景氣優勢將會凸顯。

具體行業方面,建議關注三個方向,一是白酒、醫藥等業績確定性高,且屬於消費配置的基礎行業;二是受益於消費補貼與刺激政策的家電、新能源汽車等行業;三是有望受益於疫情消退的線下消費行業,包括旅遊、航空等行業。

02

市場表現與核心數據

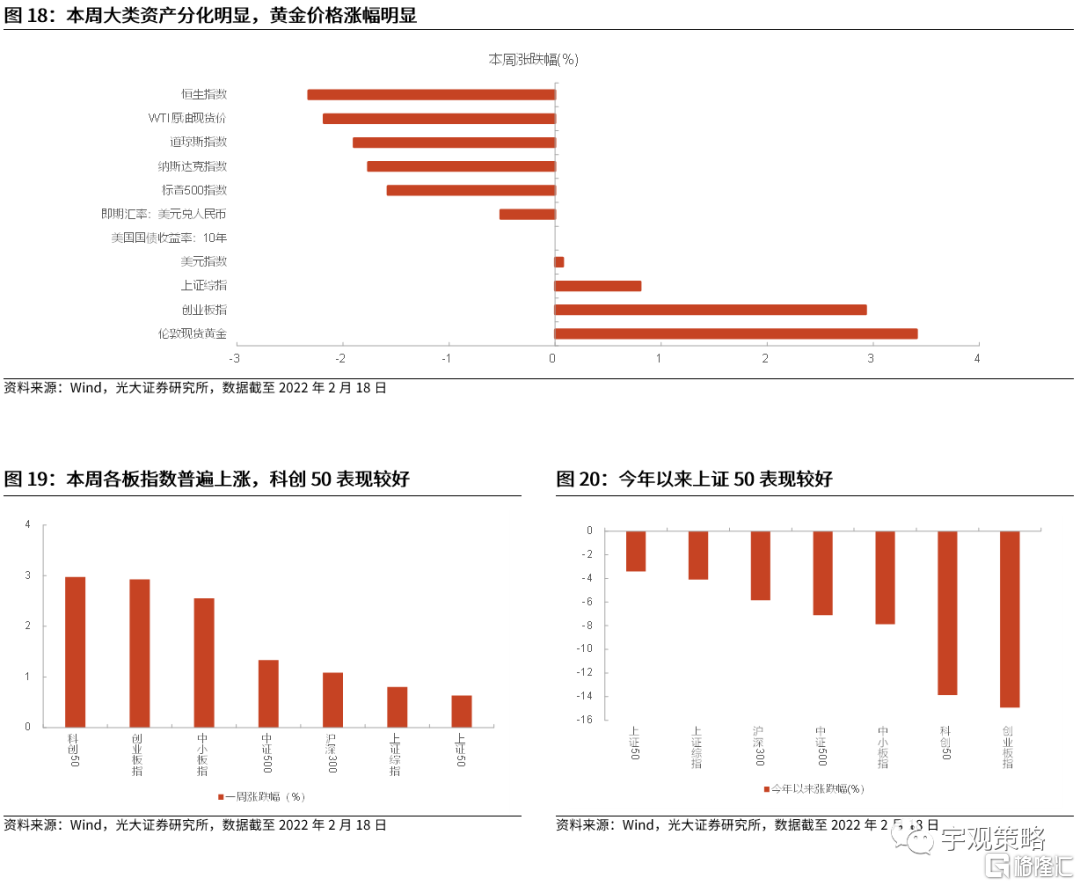

2.1 市場表現回顧

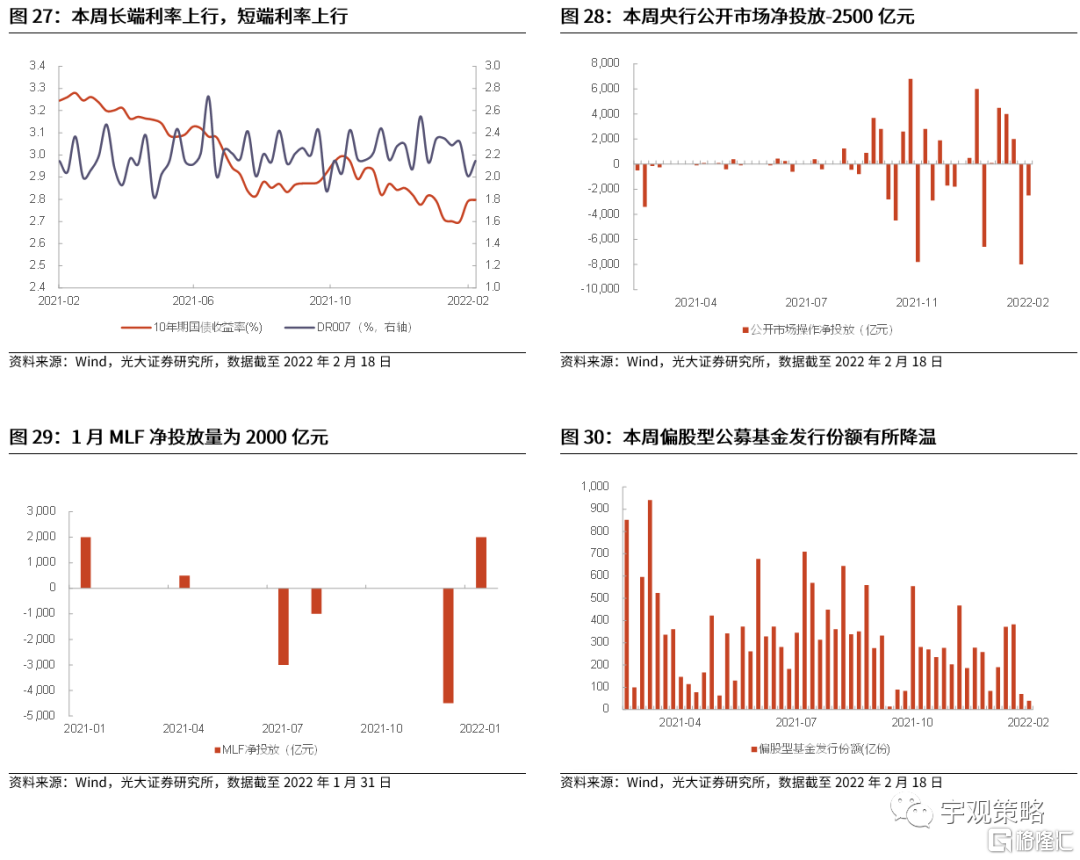

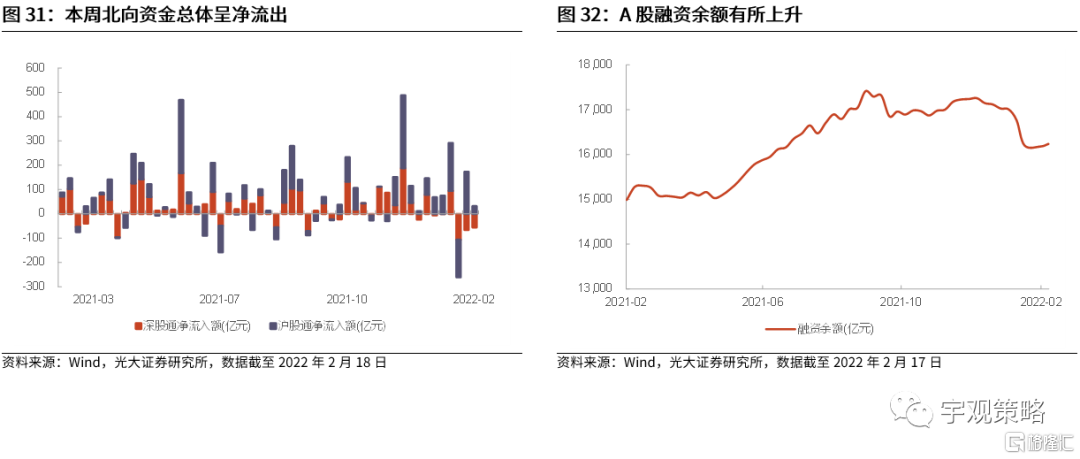

2.2 資金與流動性概覽

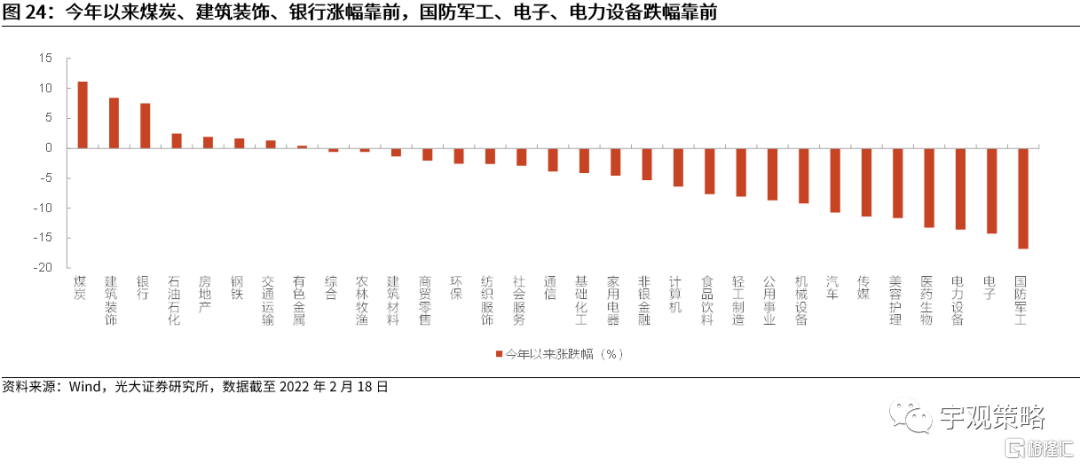

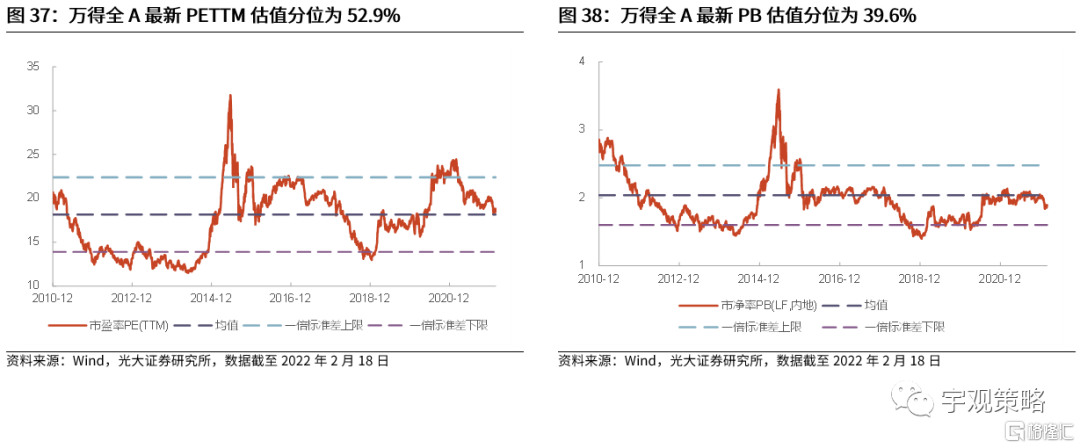

2.3 板塊盈利與估值

03

風險分析

1、經濟增速水平大幅不及預期;2、海外發生流動性危機。

More Content