本文來自:能源雜誌,作者:張彩麗

自2020年9月中國提出“30·60”目標之後,光伏產業的增長空間被進一步打開。由於在技術和產能方面的優勢突出,加上未來增長空間巨大,光伏產業將成為未來中國經濟增長的重要支撐力量之一。

在國內外長期政策引導和市場扶持驅動下,我國光伏產業經過20多年大起大落髮展,經歷了“三頭在外(資源供給、設備製造、市場空間)”、境內外政策動盪、貿易打壓等諸多坎坷,2007年成為全球第一生產國至今,無論是在製造業規模、產業化技術水平、應用市場拓展,還是產業體系建設等均穩居世界首位。

2020年多晶硅、硅片、電池片、組件產量分別佔全球的76%、97%、83%、76%。隨着核心技術及設備國產化突破,工業化規模大幅度提升,2021年進入平價上網時代已得到行業內公認。但光伏產業成為能源供應主動脈,在無補貼下,除面對火電行業平價上網外,還要滿足電網輸送體系穩定性要求。

光伏全產業鏈包含三部分,一是光伏組件製備,包含從石英砂製備硅料,硅棒和硅片切割、電池及組件裝配。二是光伏安裝和運行,以60%集中式光伏+40%分佈式光伏、25年壽命為基準。三是光伏產業輸送涉及的相關產業,包括現有火電廠靈活性改造、儲能設施配套、電網智能化升級和特高壓輸電線路建設。

初步判斷,未來10年光伏全產業鏈兼具了經濟性和成長性,年帶動經濟增加值約1萬億元,以2020年GDP總量100萬億元和年均增長6%測算,可拉動GDP增長1個百分點,提供就業崗位約2000萬個,成為國內經濟增長和社會穩定的支柱之一。同時,“十四五”期間年可替代煤炭消耗1890萬噸,減排二氧化碳4907萬噸、粉塵1890噸、二氧化硫5794噸、氮氧化物9656噸。2025年較2020年減少二氧化碳排放2.5億噸,佔2020年全國排放量98.9億噸的2.5%,具有較好的環境效益。

光伏產業現狀及發展趨勢

1.全球基本情況

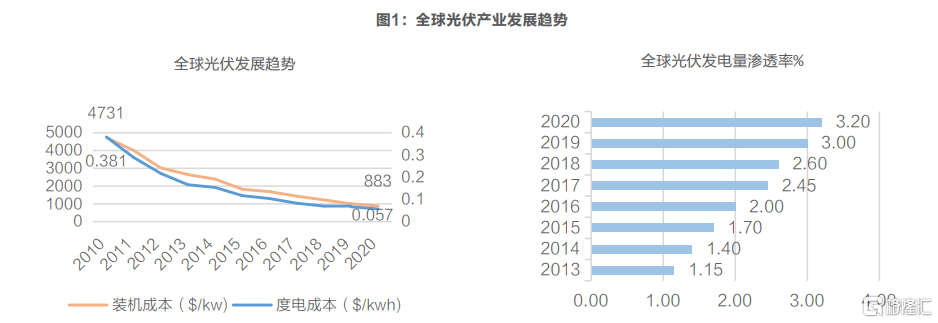

2010-2020年受技術進步、規模化經濟、供應鏈競爭和開發商經驗日益增長的推動,光伏發電成本急劇下降。國際可再生能源機構數據顯示,10年來全球光伏發電加權平均LCOE(平準化度電成本)從38.1美分/KWh下降至5.7美分/KWh,降幅高達85.0%。同期海上和陸上風電、光熱發電、生物質發電LCOE分別下降48.1%、56.2%、68.2%、0%,均小於光伏發電降幅。

全球光伏累計裝機規模從2014年177GW增加到2020年760GW,年均增長率27.5%。2020年全年平均利用小時數1125小時,發電量8557億度,總髮電量滲透率3.2%。新增裝機規模134GW中,有20個國家超過1GW。中國、歐盟和美國無論是新增還是累計均穩居前三,是太陽能利用的主要區域。

實現國際能源署1.5℃温升控制目標,最主要的兩個措施是消費端電氣化和供應端可再生能源發電。測算到2050年可再生能源佔比從2020年10%提升到30%,全球電氣化率在終端能源消費中佔比從20%提升到50%,可再生能源發電從26%提升到70%以上。

隨着光伏發電迎來平價拐點,規模不斷擴大,技術迭代和產業升級加速,成本將進一步下降。同時下游應用範圍不斷擴大,傳統市場和新興市場結合,多個國家將光伏發電作為常規能源。全球能源署預測,2025年全球光伏累計裝機量約1500GW、年均增長率21%,總耗電量滲透率約7%。2030年約4500GW,較2020年增長5倍。2050年將達到14000GW。

2.我國基本情況

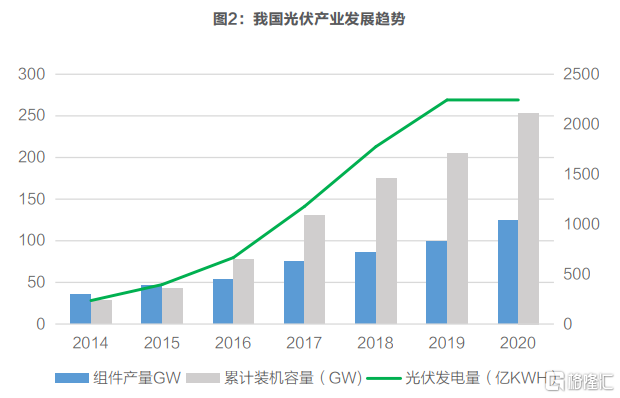

10年來,我國電力生產供應能力穩步提升,年均裝機增長率10.3%,裝機結構持續優化,火電佔比逐年下降,非化石能源裝機不斷創歷史新高。光伏產業在技術進步和政策推動下發展迅速,從2011年到2020年年均裝機增長13倍,發電量增長48倍,遠超其它供電系統,為我國能源結構調整、經濟轉型升級和應對環境氣候變化作出貢獻。

根據國家統計局公報,2020年光伏累計併網裝機容量253GW,佔總裝機容量2290GW的12.1%。新增光伏裝機48.2GW,連續8年世界第一,年平均利用時數1030小時,發電量2605億度,總髮電量滲透率3.4%。

光伏產業鏈中硅料產量39.2萬噸,佔全球73%,連續9年位居首位。硅片產量161.3GW,佔全球97.4%。電池片產量134.8GW,佔全球83%。組件產量124.6,佔全球76%,連續13年位居全球首位。產品出口到200多個國家和地區,全年出口額197.5億美元,並根據市場需求,形成了全球化佈局,在20多個國家和地區投資建廠,產能超過200GW。

經多年攻關和發展,我國光伏產業已具備顯著的成長性,國家雙碳政策目標確立,倒逼了光伏產業發展節奏加快,有望成為我國內循環的着力點。國家發改委表示2030年風光發電裝機超過12億千瓦。我國的光伏產業無論是技術還是規模均位居國際首位,是世界主要供應商,具備成為構建新型電力系統和全球新增電力裝機的主力。

光伏產業發展具備的優勢

1.不計回收的全生命週期的能量回收期短

光伏系統能量回收期是指全壽命週期消耗的總能量(包括生產製造、建設和運行)與年能量輸出的比例,取決於兩個方面,一是生產製造技術水平,二是光伏發電量和壽命。據光伏行業協會數據測算,310W(60片)組件從生產到發電總能耗為375kwh。按照2020年平均發電時數1030小時、自用電率7%、電站25年壽命期衰減到80%計,310W電池全生命週期共發電6342kwh,能量回收期約1.5年。2020年大於6000KW火電發電機組供電標煤耗平均305.5g,有效能量利用率僅37.9%。

2.環保清潔效應強

根據表1測算,製備1W光伏組件綜合能耗為1.21KWh,在年發電時數1030小時下,25年壽命期共發電約20KWh,摺合每度電排放二氧化碳量46g。按煤炭含碳量75%、供電標煤耗305.5g計,每度電排放二氧化碳約840g。同時根據國家火電機組外排煙氣污染物排放標準:粉塵10mg/Nm3、二氧化硫30mg/Nm3、氮氧化物50mg/Nm3測算,年增加60GW光伏裝機容量,可減少煤炭消耗1890萬噸、二氧化碳4907萬噸、粉塵1930噸、二氧化硫5794噸、氮氧化物9656噸。

到2025年,光伏累計裝機從253GW增加到553GW,年減少二氧化碳排放2.45億噸,佔2020年全國二氧化碳排放量98.94億噸的2.5%,具有較好的環境效益。

3.技術進步空間大,成本下降可期

光伏發展史上重大節點的技術進步均源於我國,兩次革命性的突破使成本大幅降低,一是2009年協鑫通過改良冷氫化工藝大幅降低硅料成本,二是隆基股份通過金剛線創新帶來了單晶硅成本大幅下降。

目前,我國已掌握了光伏產業全部核心技術,硅料領域的通威股份,硅片領域的保利協鑫、隆基綠能、中環光伏,電池片領域的通威太陽能、天合光能和晶澳太陽能,光伏組件領域的晶科能源、晶澳太陽能、天合光能以及隆基股份,以及逆變器領域的華為和陽光電源,均擁有全球一流的競爭力和技術水平。唯一競爭的美國光伏技術,採用碲化鎘薄膜組件,成本優勢遠低於國內晶硅技術。

目前,光伏產業新興技術日新月異,變革期不斷縮短。其中硅料單元保利協鑫和陝西天宏研發的顆粒硅技術電耗低,成本不足塊狀硅的50%,存在的雜質含量高,摻雜比例低的問題正在逐步解決。

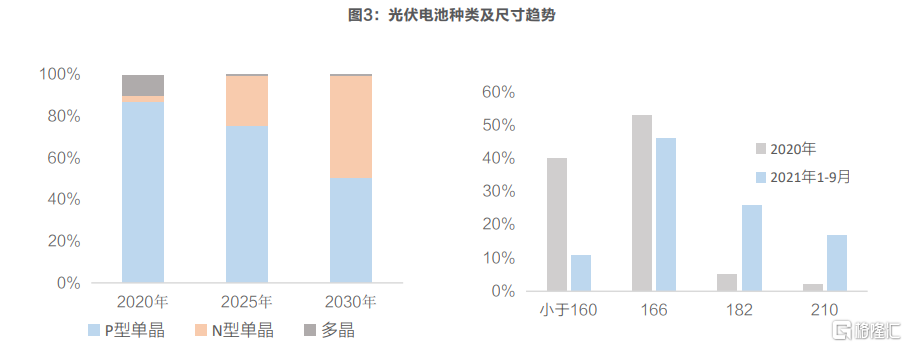

硅片單元一是正在全面推進大尺寸並形成182(M10)、210(G12)聯盟,組件可用發電面積從35%提到80%,組件功率超過540W,使用G12硅片的組件較166尺寸組件節省成本0.136元/W。2021年M10和G12硅片市佔率從2020年14%上升到9月43%,166及以下尺寸從93%下降到57%,小於160尺寸快速淘汰。未來166尺寸雖通過設備改造可轉產M10,但約75%的設備更換,成本較高。

據PV Infolink預計2025年市場將全面採用M10及以上硅片,G12佔比將提升至 70%。

二是以硼為摻雜元素的P型和以磷為摻雜元素的N型的競爭,2020年主流是P型單晶硅片,銷量佔比86.9%,但N型單晶硅片具有少子壽命和電池效率更高、温度係數低、光衰和弱光性好等優點,其中異質結和TOPCon電池發展迅速,有望成為下一代主流技術,預測到2025年佔比將超過20%,2030年超過40%。

同時,光伏產業中非晶硅薄膜技術,因具有自重輕,適應現有建築物能力強的優勢,一直受到各國關注,最有潛力的是化合物薄膜,美國First Solar碲化鎘理論光電轉化效率超過晶硅,達到32%,實驗室效率22.1%,商業化組件平均效率19%。我國在四川雙流國家機場有示範性設施。銅銦鎵硒薄膜雖轉化效率高,但由於成本高,銦和鎵儲量限制等問題商業化推廣難度較大。國內漢能集團、神華、國家能源集團、中建材凱盛等通過收併購國外技術和自主研發,積累了一定的經驗,如果能實現技術二次開發突破,商業化前景較為廣闊。

初步測算,當硅料價格超過12萬元/t,以漢能收購美國Solar Frontier技術對外公佈的成本0.4$/WP,薄膜具備了競爭力。此外,砷化鎵技術,鈣鈦礦也在異軍突起。技術迭代促使生產成本大幅下降,配合火電靈活性改造、儲能技術進步、電網消納比例提升、分佈式政策落地實施等利好,未來度電成本將越來越低,《中國2050年光伏發展展望》預測,2025年光伏新增裝機發電成本將低於0.3元/kWh,2035年、2050年降至0.2元/kWh、0.13元/kWh。新技術的商業化應用將帶來以老產能出清為主的行業格局洗牌。

4.分佈式光伏發展進入快車道

傳統光伏以集中利用為主,在2010-2015年間,我國集中式光伏電站一直處於投資風口,大批電站項目上馬,主要集中在西部地區,但由於項目過於集中,電網消納困難(據國網測算,電網最大可消納比例約15%。)、高線損(約7%)等問題,出現大量棄光現象。為此,國家密集出台分佈式光伏相關政策,各地加大投資及建設力度,截至2020年底,分佈式光伏累計裝機佔比31.01%。

2021年6月20日,國家能源局下發《關於組織申報整縣(市、區)屋頂分佈式光伏開發試點方案的通知》,被視作實現“碳達峯、碳中和”與鄉村振興兩大國家戰略的重要舉措。9月14日,國家能源局正式印發試點名單,全國共有676個縣(市、區)被列為整縣屋頂分佈式光伏開發試點。截至2021年10月底,全國累計納入2021年國家財政補貼户用光伏項目裝機容量13.6GW。按照“十四五”規劃分佈式光伏比例40%測算,新增裝機約120GW,投資額近4800億。以分佈式光伏託管運維招標均價0.035元/瓦/年計,運維市場空間約210億元。

5.下游利用多樣化,助力多個領域清潔低碳發展

雙碳政策出台後,各能源消耗行業紛紛制定節能減排措施,尤其是佔全國能耗65%的工業部門,其中電力行業積極推進能源體系清潔低碳發展,加大光伏和風電投資力度,加快構建適應高比例可再生能源的新型電力系統,完善清潔能源消納長效機制。交通領域提出打造智慧交通,鼓勵在服務區、邊坡等公路沿線合理佈局光伏發電設施,與市電等併網。住建部提出千鄉萬村沐光行動和整縣制光伏發電試點方案。工業領域,工信部鼓勵工業企業、園區建設綠色微電網,優先利用可再生能源。

根據電網規劃,“十四五”期間電網將通過多種途徑解決新能源消納問題,充分利用我國光伏發電在不同應用場景下的跨界融合優勢,實現水光互補、農光互補、漁光互補等應用模式。

一是光伏和制氫技術耦合,充分利用低價值谷電生產氫氣,可以較好地解決鋼鐵和石化行業替代煤炭制氫路線,解決碳排放限制,既實現能源全生命週期清潔化,又有效解決行業發展權,樹立綠色產品品牌。

二是光伏與5G通訊的融合,配套微電網,有效降低電力基礎設施投資成本,支持國內新基建建設。根據規劃,全國至少有1400萬個基站需要新建或改造,以5G基站全網功耗是4G的4.62倍計,可減少電網負荷20GW。

三是光伏建築一體化(BIPV),充分使用屋面結構面積。2020年全球BIPV總裝機量2.3GW,約佔全球光伏市場 1%,成本回收期5-7年。以2020年我國建築總面積700億平方米,可利用的南牆和屋面面積300億平方米,年新增面積38.5億平方米,10%工商業類建築配套BIPV計,市場空間約340億元。

光伏產業鏈及配套帶動全社會經濟增加值測算

1.落實雙碳目標,光伏產業發展規模

2021年國家發改委和能源局為落實“雙碳”承諾,下發了《關於徵求2021年可再生能源電力消納責任權重和2022-2030年預期目標建議的函》《關於2021年可再生能源電力消納責任權重及有關事項的通知》《光伏發電消納監測統計管理辦法(徵求意見稿)》《關於鼓勵可再生能源發電企業自建或購買調峯能力增加併網規模的通知》4個主要文件,提出:2021年一次能源消費總量51.2億噸標準煤、非化石能源佔比16.6%,全社會用電量8萬億度,非水電可再生能源電力消納12.7%。2030年一次能源消費總量60億噸標準煤、非化石能源佔比26%,全社會用電量11萬億千萬時,非水電可再生能源電力消納25.9%。

國家發改委公佈2021年新建風電、光伏指導價在30個省市已降至燃煤基準價之下。根據電力規劃院數據,“十四五”期間,風電系統受自然風力分佈影響,裝機增速年均為50GW。光伏系統儲備的技術實施路徑基本明晰,主要通過降低原材料成本和提高光電轉化效率兩方面提升競爭力,裝機年均約60GW。

此外,我國光伏產業鏈完整,製造能力和市場佔比均位居全球第一,具有全面領先優勢,已成為同步參與國際競爭、實現端到端可控的戰略性新興產業。按照國家能源署預測,“十四五”期間全球新增光伏裝機850GW,其中80%市場由我國企業供應。

2.儲能政策出台和技術進步,提升光伏產業競爭力

隨着雙碳政策和生態文明戰略落地實施,電力在終端能源結構比重越來越大,主要增量一是按照2030年50%的車輛轉換成電動汽車,增加電力需求8%,需要新增電力負荷約75GW。二是5G基站建設新增電力負荷20GW以上。用電不規律性和突發性越來越突出,通過化學儲能系統解決光伏間歇性和波動性,實現發電端輸出與用電端負載匹配需求較大。

儲能系統是電力生產過程“採-發-輸-配-用-儲”六大環節中一個重要組成部分,在能量搬移、建立微電網、調峯調頻,提高電力系統運行穩定性等方面發揮重要作用。截止2020年底,全球累計投運電力儲能189.8GW,其中抽水蓄能90.9%,電化學儲能6.9%。我國共有149個儲能項目,累計裝機規模35.6GW,其中電化學儲能3.28GW,佔比9.2%。主要分佈在廣東、內蒙古、江蘇、山東、安徽五個地區。

國家發展改革委在《關於加快推動新型儲能發展的指導意見(徵求意見稿)》中提出,到2025年,實現新型儲能從商業化初期向規模化發展轉變,裝機規模達30GW以上。新能源和儲能融合發展成為大趨勢,2021年上半年,對新能源配套儲能比例提出具體量化要求的省份已超過十個,大多數儲能配置比例在10%-20%之間。

按照2020年儲能變流器3元/W,光伏系統3.5元/W建造成本計,配套10%儲能容量+1小時,10MW光伏電站度電成本從0.36元/KWh提高到0.40元/KWh。如按20%容量+1小時計,度電成本約增加0.07元/KWh。行業預計2022年儲能成本下降到1.5元/W,配套儲能的光伏發電綜合成本低於火電,光伏經濟性成為核心發展動力。以平均配套15%儲能測算,預計到2025年新增化學儲能規模約27GW,新增投資約405億元。

3.電網輸送體系建設和智能化水平升級

截至2020年底,我國正常運行22條特高壓線路,年輸送電量5318億度,其中可再生能源2441億度,佔總輸送電量的45.9%。可再生能源電量主要為水電,受制於風光電力不穩定性,輸送電量佔比僅約10%。電網消納將成為影響光伏“十四五”新增規模的關鍵因素。

電力系統擬通過各種途徑提升電網穩定性,一是提升煤電系統的靈活性改造,根據中電聯統計,煤電靈活性改造單位千瓦調峯容量成本約500~1500元。按照25%火電裝機機組靈活性改造測算,將新增43GW調峯容量,“十四五”期間投資約500億元。二是電網智能化改造,有效的改善配電網接納空間,提高分佈式及户用光伏利用率。預計將新增投資約550億元。三是建設輸送線路,“十四五”期間,電網系統規劃建成7迴路特高壓直流,新增輸電能力56GW。到2025年,跨省跨區輸電能力300GW,輸送清潔能源佔比50%。預計投資1500億元。

4.產業鏈對GDP增長貢獻率

光伏產業鏈對全社會的貢獻主要表現在對GDP的拉動、解決就業、上繳税收和增加外匯。按“十四五”期間我國每年新增裝機60GW,並滿足海外每年新增裝機110GW中80%市場,以2020年GDP100萬億元計,全產業鏈年均經濟增加值約1萬億元,貢獻GDP年增長率6%約1個百分點。

按照產業鏈現有用工人數80%計,到2025年可解決就業約2000萬個,增加外匯320億美元,減少二氧化碳排放2.45億噸,經濟性和社會性均比較顯著。

More Content