本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓 王涵等

內容摘要

1月美國CPI數據超預期,再次推升市場對聯儲收緊的恐慌情緒。作為《興析通脹》系列報吿的第三篇,我們對美國通脹進行了詳細的模型拆分和展望,希望提供我們的觀察線索及未來向上和向下的風險點。

2022年美國核心通脹展望:

全年高增:2022年美國核心PCE增速預期全年高於聯儲平均通脹目標;

前高後低:2022年壓力最大的時間是一季度,之後將回落。

線索一:服務價格是通脹全年高增的主要支撐。

美國消費主線正在從商品向服務切換;

房租價格持續維持高位,是服務通脹高增的核心。

線索二:原油價格是最大的不確定性來源。

油價對核心通脹的影響是滯後但持續的;

根據EIA預測,原油供需緊平衡將於3月開始逐漸緩解。

線索三:商品價格的貢獻預期轉弱:

需求端看,耐用品需求或已“透支”,預期隨着財政撤出而回落;

核心約束仍然在供給端,需持續關注供應鏈恢復的情況;

進港集裝箱往年看為淡季,如果聖誕節存量需求進一步被消耗,供應鏈堵點應該將被繼續疏通。

本輪通脹向上超預期的三個風險點:

地緣政治高度不確定,本輪油價到通脹的傳導可能更為通暢;

供應鏈問題受到多因素擾動,改善的時間存在不確定性;

當前居民通脹仍然處在高位,關注通脹預期自我實現的風險。

本輪通脹向下超預期的三個風險點:

財政退出+市場下跌對消費的額外拖累,美國需求回落可能更陡峭;

低端勞動力逐步迴歸就業市場,工資漲幅有望放緩;

如果美元上行及美國頁巖油產量快速釋放,則油價壓力或能緩解

風險提示:通脹持續性超預期,全球央行貨幣政策超預期收緊。

正文

2022年美國核心通脹展望:全年高增、前高後低

2022年美國核心PCE預期全年維持在2%以上且一季度接近5%。整體來看,美國2022年核心PCE同比增速或將維持在2%以上的高增速平台。走勢呈現前高後低的形態:一季度受到高油價及2021年低基數的影響,核心PCE同比增速或接近5%;到年底預期核心PCE同比增速回落到2.2%左右。

線索一:原油價格是最大的不確定性來源

油價對核心通脹的影響,是滯後但持續的。雖然核心PCE已經剔除了能源分項,但核心通脹(如交運分項下的機票及住房分項下的燃料)都會受油價的影響。根據2017年聯儲工作論文(Conflitti & Luciani)的研究結果,油價對核心通脹的影響會滯後但持續:在油價衝擊對核心通脹的顯著影響往往集中體現在第2-5個月,且在第2個月達到最高。

2012年12月以來油價大幅上升的影響,在1月通脹中或尚未充分體現。1月美國CPI環比能源的貢獻有所收窄,從上月的0.07%降到了0.05%,交通分項下的能源環比甚至是轉負的。從這個角度看,12月以來油價的大幅上行可能會在此後的核心通脹中進一步體現。

基本面看,原油供需緊平衡預期從3月逐步緩解。如果只從基本面出發,參考EIA的預測,原油的供需缺口預期將於3月閉合,而歷史上看,油價拐點較供需拐點約有1個季度左右的滯後,因此我們模型中的基準預期是油價在2022年4月見頂並逐步回落。當然,這一假設可能會受到很多變量的擾動,包括全球需求的韌性的影響,俄羅斯-烏克蘭局勢的不確定性、美國在內的博弈方對油價的訴求、美國頁巖油的增產情況、OPEC的增產情況尤其是伊朗的原油供應能否釋放等等,我們將在後文的風險點中進一步討論。

不同油價中樞假設下美國核心PCE的走勢。在我們的預測模型中,2022年油價中樞100美元/桶、90美元/桶、80美元/桶對應的核心PCE同比全年增速分別為4%、3.9%、3.8%;年末時低點分別為2.5%、2.2%和1.9%。如果油價上行幅度或者持續的時長超預期,那麼核心通脹可能將面臨平台上移或者延長通脹在高位的時間。

線索二:服務價格是通脹全年高增的主要支撐

1月美國CPI環比超預期,服務業是主要拉動。2022年1月CPI環比走高,除了食品價格外,主要受服務分項(包括住房、醫療、娛樂)的拉動。

美國消費主線正在從商品向服務切換。我們在2022年海外年度策略《縫縫補補又一年》已經指出,美國消費主線將從商品向進一步轉向。和疫情前相比,當前美國服務消費的缺口主要集中在交通和娛樂——這兩個分項較疫情前還有約20%的缺口。2021年3季度Delta變種的傳播,使得此前美國服務復甦是比較曲折的。當前Omicron的影響相對有限,以及感恩節聖誕節的假期,使得美國國內服務業有所復甦——這與1月非農數據服務就業的恢復是相吻合的。如果在2022年後期,跨境開放(Reopen)能夠有進一步推進,則服務的復甦及其價格可能將有繼續的支撐。

就通脹而言,房租價格持續維持高位,是服務通脹高增的核心。基於我們對服務將修復的判斷,觀察服務通脹走勢的核心是住房分項——其在核心PCE佔比16%,核心CPI佔比49%。

歷史上看,住房分項是非常典型順週期分項,經濟復甦週期勞動力迴歸大城市找工作推升房租價格,房租分項滯後失業率約2-3個季度見拐點。但實際上,本輪房租分項的反彈開始於2021年5月,滯後於失業率拐點1年左右,這主要是由於疫情期間居家辦公使得勞動力迴流大城市較慢,租房需求不足。而近期房租分項同比增速已經超過2009年以來的前期高點,這顯示這一滯後正在被快速回補。

按照當前非農修復的情況,非農就業將在2022年年中回到疫情前的水平,如果假設失業率在2022年中見底,則2022年全年房租分項預期都將維持高位,這也是核心通脹維持高位重要支撐。

線索三:商品價格的貢獻預期轉弱

需求端看,耐用品需求或已“透支”,趨勢上預期隨着財政撤出而走弱。如前所述,和疫情前相比,美國消費數據顯示美國商品消費(尤其是包括車和傢俱在內的耐用品消費)已經較疫情前填坑完成且超額修復了15%-30%左右。考慮到耐用品的屬性——買房後換置傢俱及買車後置換的間隔較長,在前期財政幾輪發錢的支撐下,居民耐用品消費需求可能已經有所透支,而PCE消費數據顯示12月耐用品消費量開始有所收縮,也印證了這一點。

核心約束仍然在供給端,持續關注供應鏈恢復的情況。對於耐用品價格而言,更大的約束在供給端——汽車可以作為典型的觀察代表——2021年3季度以來芯片短缺導致二手車價格高漲是美國核心通脹上行的重要原因。

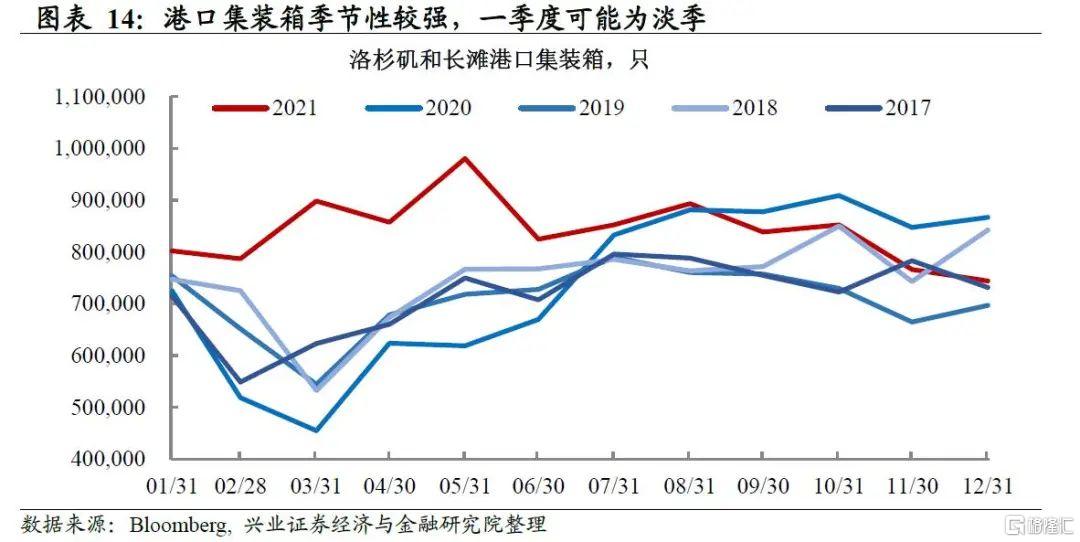

我們在2月8日報吿《供應鏈情況好轉了嗎?》提到當前美國供應鏈出現了邊際好轉的跡象,從港口數據來看,洛杉磯和長灘港待泊船隻數量已經從1月的100只以上回落到了當前的75只。從歷史季節性看,美國港口集裝箱數量在1季度整體逐步邁入淡季,一方面聖誕節需求高點過去,另一方面中國在內亞洲多個經濟體進入春節,也使生產相對有所停滯。我們在《縫縫補補又一年》中提示,本輪通脹問題仍是庫存週期層面的問題,如果美國聖誕節囤積的存量需求在淡季窗口被消化,則供應鏈有望繼續釋放好轉信號。

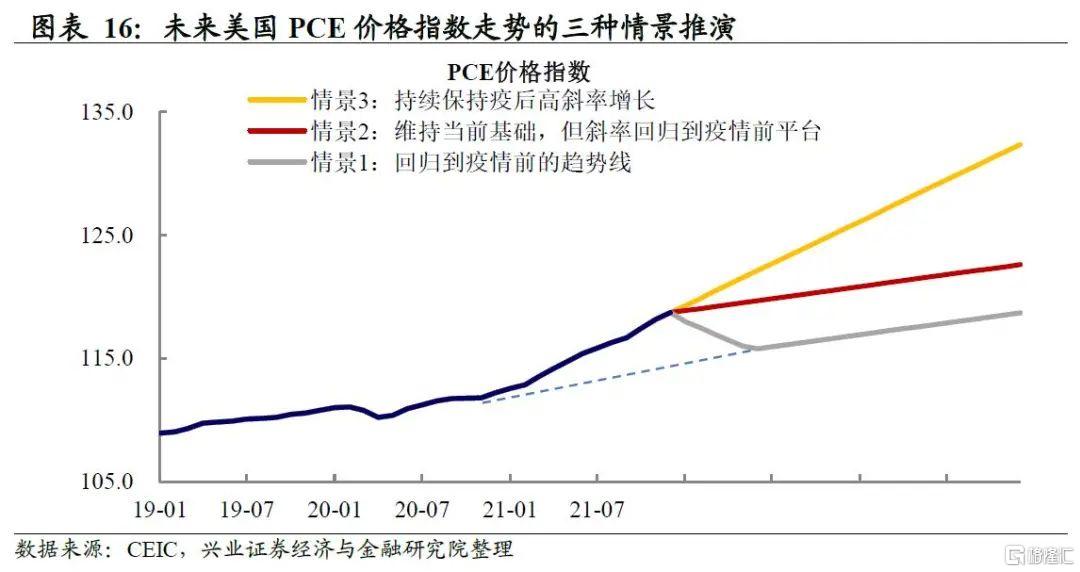

美國通脹價格走勢的三種邏輯推演

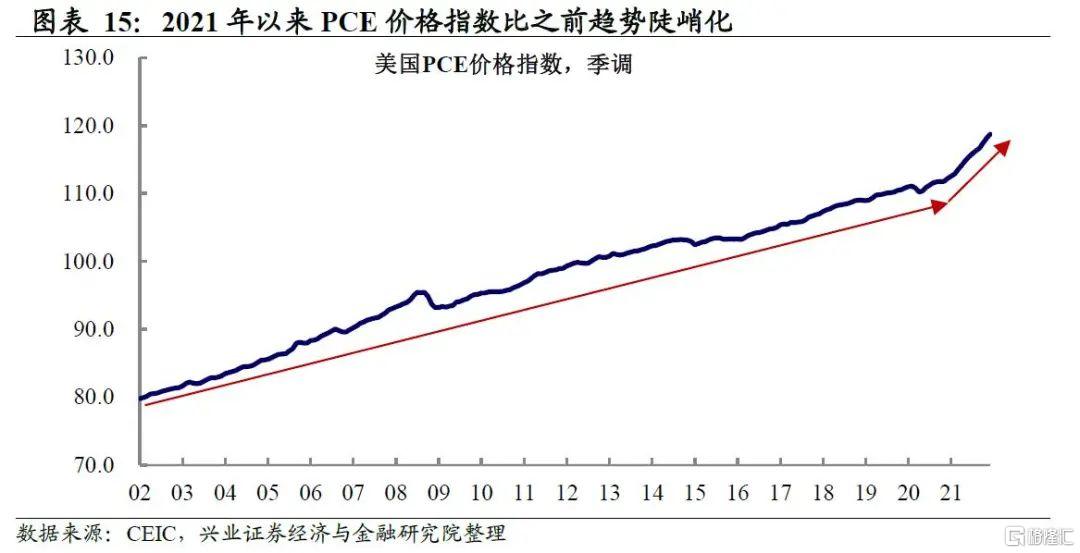

疫情之後,美國PCE價格指數呈現明顯陡峭化特徵。如果把美國通脹增速的加速倒推映射回美國PCE價格指數,可以發現,其上行斜率在2020年之前變化並不大。而疫後(尤其是2021年)需求的強勁反彈及罕見的供給約束,使得價格指數呈現明顯的陡峭化。

基於此,理論上來説美國PCE價格指數將有三種可能的走勢:

樂觀:PCE價格指數持續保持疫後高斜率增長,對應環比維持在當前高位;

中性:PCE價格指數維持當前基礎,但斜率迴歸到疫情前平台,對應環比迴歸到前期均值;

謹慎:PCE價格指數逐步迴歸到疫情前的趨勢線,對應環比先向下探轉負,再逐步回到前期均值。

當前我們的模型結果,介於情景(2)與(3)之間,在此基礎上,我們想分別探討通脹向上和向下超出預期的核心風險點。

本輪通脹向上超預期的三個風險點

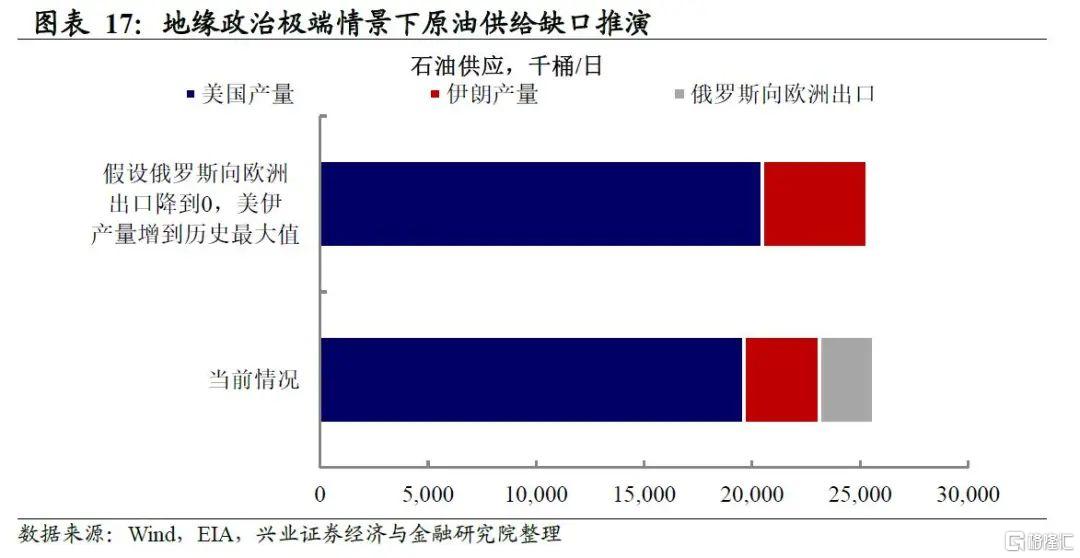

地緣政治不確定性使得油價存在上行風險,且本輪油價傳導更加通暢。對於原油而言,當前最大的不確定性來自地緣政治。考慮一個極端情景,如果俄羅斯完全切斷對歐洲的出口,那麼需要美國原油產量迅速增至歷史最高產量,且快速釋放伊朗的產能才能將將填補缺口,這構成了油價的上行風險。

此外,上一輪油價大幅上漲時期(10-11年)美國居民資產主要配置在地產,美國房價二次下跌使得美國居民資產負債表修復相對緩慢,油價到核心PCE的傳導也相對滯後。但是,這一輪財政刺激下美國當前居民資產負債表非常健康,這也使得原油到通脹的傳導將更加順暢。(詳見2021年2月24日報吿《大宗商品漲了,什麼時候起通脹?》)

供應鏈問題受到多因素擾動,改善的時間存在不確定性。供應鏈具有“牽一髮而動全身”的特點,打通供應鏈上的所有環節是供應鏈恢復正常的必要條件。雖然2月初以來美國港口擁堵情況有所改善,但在勞動力供應層面仍然非常短缺。此外,2月以來加拿大卡車司機暴動因反對疫苗強制接種發起了大規模罷工和遊行,這也將進一步影響全球物流和供應鏈情況。(詳見2021年6月15日報吿《除大宗外,全球供應鏈問題還出在哪裏?》以及2022年2月8日報吿《供應鏈情況好轉了嗎》)如果供應鏈改善偏慢,則商品價格的回落可能也會對應放緩。

當前居民通脹預期仍然處在高位,通脹預期的自我實現逐漸強化。當前,美聯儲鷹派“急轉彎”的重要目標是控制住實體經濟的通脹預期——密歇根消費者調查顯示,美國居民通脹預期仍在高位。從居民消費角度而言,漲價的預期可能會驅動其提前消費,從而可能助推螺旋。

本輪通脹向下超預期的三個風險點

財政退出 + 緊縮衝擊市場進而額外拖累需求,美國需求回落可能較陡峭。邏輯上而言,疫情對於經濟的影響往往呈現:砸坑-快速反彈的情況-向中樞回落的特徵。參考中國的GDP增速來看,這個回落可能是比較陡峭的。美國需求恢復的路徑也是同樣的邏輯。考慮到美國財政刺激的餘韻將逐步消退,且美聯儲收緊對股市的衝擊可能對美國消費帶來負反饋。美 國需求的回落可能是比較陡峭的。

隨着低端勞動力逐步迴歸,供需矛盾緩解,工資增速有望回落。本輪美國工資高增的癥結,其實來自於低年齡低學歷人羣遲遲未迴歸勞動力市場。疫情前,這部分議價能力較低的勞動力湧入美國就業市場,雖然美國失業率一再下探,但工資增長始終較低。但是,財政支票的直接發放,使得這部分羣體的議價能力快速抬升,甚至遲遲不迴歸勞動力市場。考慮到當前財政補助已經發放完畢,低端勞動力逐步迴歸,工資漲幅可能也會隨之放緩。

如果美元快速升值、或頁巖油產量釋放,則油價高增的壓力相對能緩解。回顧2014年的俄烏紛爭,油價從當年6月的106美元/桶降到了12月的56美元/桶。一方面,為了爭奪俄羅斯的份額,美國頁巖油大幅增產;另一方面,美元快速上行也拖累了油價。因此,即使本輪地緣政治存在不確定性,但如果美元出現快速上行、疊加頁巖油產量快速補充,則油價高增的壓力相對能緩解。

風險提示:通脹持續性超預期,全球央行貨幣政策超預期收緊。

More Content