本文來自:宏觀葉話 作者: 葉凡 王潤夢

1月PMI數據點評

受散點疫情、製造業生產淡季及上遊原材料價格回升影響,2022年1月份中國製造業採購經理指數、非製造業商務活動指數、綜合PMI產出指數均較上月回落,1月份中國製造業採購經理指數、非製造業商務活動指數和綜合PMI產出指數分別爲50.1%、51.1%和51.0%,分別比上月回落0.2、1.6和1.2個百分點,預計未來穩增長政策發力在即,且在春節假期消費帶動下,消費需求或逐漸回暖,但仍須警惕國內散點疫情帶來的風險。

摘要

1

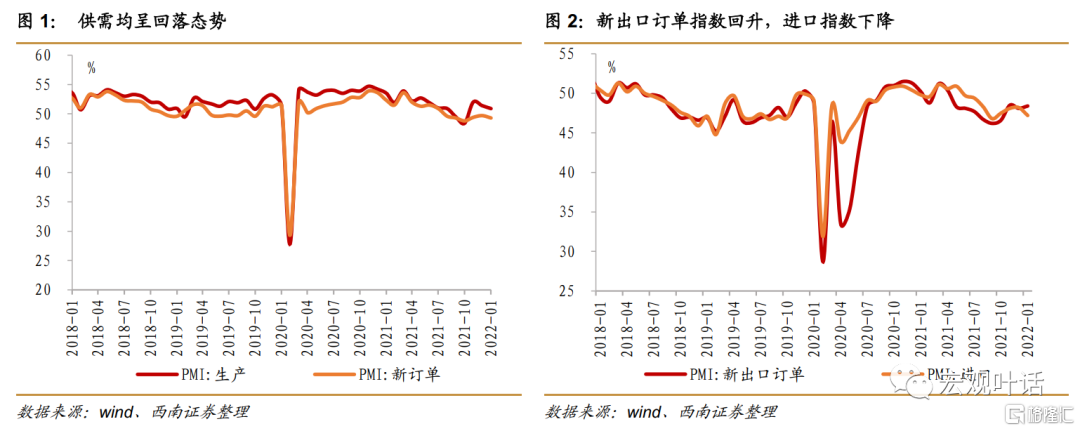

製造業PMI:供需兩端季節性走弱,預期提振明顯

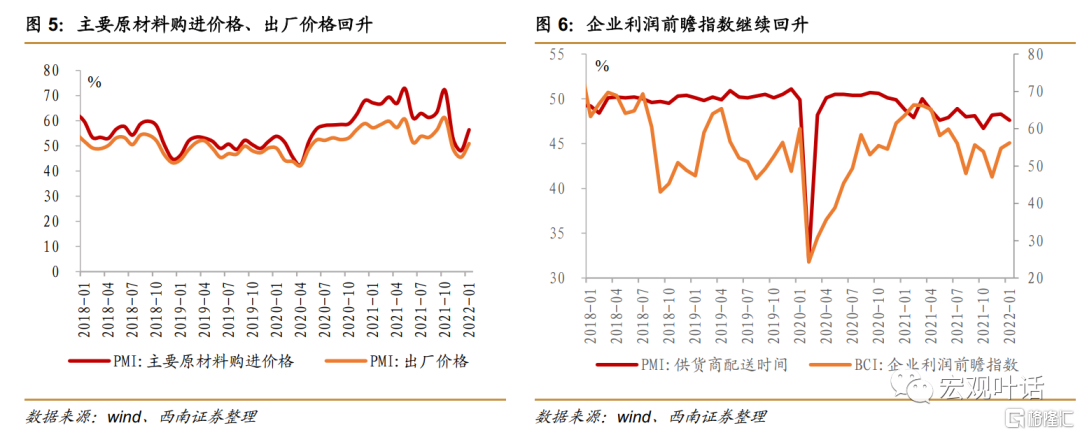

春節臨近,部分製造行業進入傳統生產淡季,加之多地散點疫情導致需求仍較疲軟,2022年1月製造業採購經理人指數爲50.1%,比上月回落0.2個百分點,製造業擴張力度有所減弱。主要受季節性因素影響,生產指數較前值下降,但仍處於擴張區間,生產保持韌性;從需求端看,新訂單指數較前值下降,局部疫情和部分製造業淡季導致需求仍顯不足。供需兩端剪刀差繼續縮小,供需不平衡的狀況持續緩解。未來在多方面穩增長政策助力下,需求或反彈,製造業將繼續穩中向好。從進出口情況來看,新出口訂單指數回升,進口指數下降,短期海外疫情和供應鏈恢復緩慢支撐我國出口,RCEP生效將對出口產生積極作用,另外需關注中美關係及烏克蘭局勢變化。從行業來看,與春節及疫情相關消費行業生產逆勢增長,新動能相關行業因淡季因素增長放緩,傳統製造業呈分化態勢,預計高技術製造業節後景氣回升,高耗能行業或持續受限但總體推進節奏不會過於激進。

2

中型企業景氣回落,小型企業持續走弱

分企業規模看,大型企業景氣度改善,中型企業PMI指數下滑,小型企業發展持續偏弱。除大型企業需求端繼續回暖外,不同規模企業的生產指數以及中、小型企業新訂單指數均有所下降,中型企業需求跌至收縮區間,小型企業供需兩端新低;不同規模企業的主要原材料購進價格和出廠價格均築底反彈。進出口方面,大型企業出口景氣度繼續上升,進口回落,中型企業進出口指數均回升,小型企業進出口繼續走弱。從業人員和經營預期方面,不同規模企業從業人員指數均在榮枯線下,而企業預期提升顯著。預計在相關政策持續發力下,小型企業景氣水平有望改善。

3

價格築底回升,庫存去化有所加快

國際能源及大宗商品價格波動,加之節日效應拉動市場需求,主要原材料購進價格和出廠價格指數重回榮枯線之上。行業層面,石油煤炭及其他燃料加工、有色金屬冶煉及壓延加工等行業價格均處高位。預計短期內,國際能源價格預計在供需因素作用下仍將高位波動,在季節性因素消退後,供需逐漸平衡,相關行業價格指數或趨於平穩。企業原材料庫存和產成品庫存指數均回落,節日影響下供應商配送時間指數下降。由於春節對消費需求有所拉動,企業去庫存有所加快。

4

非製造業PMI:服務業復甦減緩,建築業節後預期向好

1月,非製造業商務活動指數回落,其中服務業恢復放緩,從行業來看,貨幣金融服務景氣度高,受疫情影響運輸、郵政等降至臨界點下,住宿、居民服務等處於低位。從分項指標看,服務業市場需求偏弱,投入品價格和銷售價格重回擴張區間,對於前景預期較謹慎,預計短期服務業仍將受疫情影響。受雨雪天氣及春節臨近等因素影響,建築業商務活動指數下降,但需求逆季節性回升,房屋建築業環比上升,節後建築業在基建投資發力、房地產政策放鬆帶動下或回升。

風險提示:國內需求恢復不及預期,疫情變化超預期

正文:

1

製造業PMI:供需兩端季節性走弱,預期提振明顯

供需兩端同步回落,企業預期顯著提振。春節假期臨近,部分製造行業進入傳統生產淡季,加之多地散點疫情影響需求仍較疲軟,2022年1月製造業採購經理人指數爲50.1%,雖連續三個月處於榮枯線以上,但比上月回落0.2個百分點,製造業擴張力度有所減弱。從生產端看,春節前後爲製造業傳統淡季,1月生產指數爲50.9%,雖較上月下降0.5個百分點,但仍處於擴張區間,生產保持一定韌性。從需求端看,1月新訂單指數49.3%,較上月下降0.4個百分點,連續6個月處於收縮區間,局部疫情和部分製造業淡季導致需求仍顯不足。1月,生產指數高於新訂單指數1.6個百分點,相較上個月生產指數高於新訂單指數1.7個百分點而言,供需兩端剪刀差繼續縮小,供需不平衡的狀況持續緩解。1月,多部門先後發聲將積極推出“穩增長”政策,推動2022年經濟平穩開局。貨幣政策方面,央行表示將“以進促穩”,金融政策要充分發力、精準發力、靠前發力,目前寬鬆貨幣政策已逐步落地,後續可能還有繼續降準的操作;財政政策方面,財政部表示將實施更大力度的減稅降費,主要聚焦製造業高質量發展、小微企業和個體工商戶等;擴大內需方面,發改委提出將抓緊出臺實施擴大內需戰略的一系列政策舉措,從紮實推動“十四五”規劃102項重大工程項目實施、着力擴大製造業有效投資等五方面做好投資工作。在多政策的加持下,企業對未來預期改善顯著,1月生產經營活動預期爲57.5%,較上月提升3.2個百分點,製造業企業信心回升明顯。季節影響下,1月從業人員指數較上月回落0.2個百分點至48.9%。總體來看,供需兩端均呈現回落態勢,剪刀差繼續縮小,未來在政策助力下,製造業需求或反彈,製造業將延續穩中向好態勢。

從進出口情況來看,新出口訂單指數回升,進口指數下降,分別爲48.4%和47.2%,較前值分別上升0.3和下滑1.0個百分點,分別連續9個和8個月位於榮枯線以下。奧密克戎變種毒株在海外持續肆虐,海外供應短缺問題仍然存在,一定程度上支撐我國出口景氣度。由於國內季節性需求減弱,海外供應鏈恢復仍待時日,進口景氣度回落幅度較大。短期內海外疫情蔓延,供應鏈恢復緩慢,對我國出口訂單形成一定支撐作用。此外,2022年1月1日,《區域全面經濟夥伴關係協定》(RCEP)正式生效,將促進貿易投資更加便利,產業鏈供應鏈更加融合,區域投資有望更加活躍,對出口產生積極作用,另外需關注中美關係等變化。

從行業來看,原材料行業景氣回升。從行業情況看,消費品行業受到疫情散發影響,消費品行業1月PMI較上月下降0.9個百分點至50.2%,在本應爲消費旺季的時期,供需增速反而放緩。但其中與春節假日及疫情相關消費行業生產保持逆勢較快增長,食品及酒飲料精製茶、醫藥等行業新訂單指數繼續處於擴張區間,高於製造業總體,食品及酒飲料精製茶、造紙印刷及文教體美娛用品等行業生產指數高於52.0%;新動能相關行業因淡季因素增長放緩,裝備製造業PMI和高技術製造業PMI分別較上月下降1.3和2.1個百分點至50.3%和51.9%,其中專用設備行業新訂單指數低於46.0%;傳統製造業呈分化態勢,紡織、化學纖維及橡膠塑料製品新訂單指數低於46.0%,連續位於收縮區間,行業增長動能不足,而原材料行業爲滿足近期生產需要,部分上遊企業積極備貨,黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工等行業採購量指數和原材料庫存指數均升至擴張區間。近期,多部門表示2022年將加快科技創新,財政及貨幣多舉措支持製造業高質量發展,高技術製造業節後景氣或回升;同時也將加大對傳統製造業尤其是高耗能行業的改造優化升級的支持力度,引導傳統製造業數字化、綠色化、智能化轉型升級,積極穩妥推動實現碳達峯碳中和目標,高耗能行業或持續受限但總體推進節奏不會過於激進。

2

中型企業景氣回落,小型企業持續走弱

分企業規模看,大型企業景氣度持續改善,中型企業PMI指數下滑,小型企業發展持續偏弱。2022年1月,大型企業PMI爲51.6%,較上月上升0.3個百分點,景氣水平穩中有升,連續23個月處於擴張區間;中型企業PMI較上月回落0.8個百分點至50.5%,仍在臨界線之上;小型企業PMI較上月繼續下降0.5個百分點至46.0%,發展持續走弱。具體來看,除大型企業需求端繼續回暖外,不同規模企業的生產指數以及中、小型企業新訂單指數均有所下降,中型企業需求跌至收縮區間,小型企業供需兩端均爲2020年2月以來最低水平;不同規模企業的主要原材料購進價格和出廠價格均築底反彈。1月,大中小型企業生產指數分別較前值下滑0.5、0.6、0.3個百分點至52.9%、51.7%、45.3%,大中型企業仍維持在榮枯線以上,而小型企業收縮程度加深。大型企業新訂單指數繼續上升1.0個百分點至51.8%,連續兩個月處於擴張區間,但中、小型企業新訂單指數分別下降1.8和1.5個百分點至49.9%和42.7%,中型企業需求景氣度跌落至榮枯線以下,小型企業經營壓力繼續加大。整體來看,由於受到製造業淡季以及上遊能源、原材料價格回升影響,不同規模企業供給端景氣度均有回落,由於多地疫情散發,中小企業需求端受疫情衝擊影響較大,走勢依然疲軟。進出口方面,大型企業出口景氣度繼續上升,進口回落,中型企業進出口指數均回升,小型企業進出口繼續走弱。1月,大、中型企業新出口訂單指數分別回升0.3和1.4個百分點至49.4%、49.5%,小型企業新出口訂單指數繼續下滑2.7個百分點至40.3%;中型企業進口指數爲48.6%,較前值回升0.3個百分點,而大、小型企業進口指數分別較上月回落1.1、4.4個百分點至47.3%、41.6%。

從業人員和經營預期方面,不同規模企業從業人員指數均在榮枯線下,而企業預期提升顯著。中型企業的從業人員指數較上月回落0.9個百分點至49.3%,再次跌至收縮區間,大型企業從業人員指數較上月持平,小型企業從業人員指數回升0.3個百分點至48.2%。在製造業淡季、疫情反覆以及原材料採購成本有所上升影響下,企業招工意願仍不強。大、中、小型企業經營預期較前值分別上升3.0、2.4和4.9個百分點至59.8%、57.1%和52.8%,隨着國家加大對小微企業的財政金融政策支持力度,小型企業預期重新回到臨界點上。1月,財政部表示將實施新的更大力度組合式減稅降費,聚焦小微企業和個體工商戶,延續實施2021年底到期的支持小微企業和個體工商戶的減稅降費措施,央行指出要實施好普惠小微貸款支持工具、普惠小微企業信用貸款支持計劃接續轉換工作,發改委也提出將落實好中小微企業紓困政策,預計在相關政策舉措持續發力下,小型企業景氣水平有望觸底回升。

3

價格築底回升,庫存去化有所加快

原材料購進價格及出廠價格指數築底回升,重回擴張區間。1月,國際能源及大宗商品價格波動,加之節日效應拉動市場需求,主要原材料購進價格指數和出廠價格指數分別較上月回升8.3和5.4個百分點至56.4%和50.9%,重新回到榮枯線之上,原材料購進價格上升速度快於出廠銷售價格。行業層面,石油煤炭及其他燃料加工、有色金屬冶煉及壓延加工等行業兩個價格指數均升至60.0%以上高位區間,相關行業原材料採購價格和產品銷售價格明顯上漲。由於全球經濟持續復甦,石油需求旺盛但產能恢復不及預期,疊加地緣政治緊張局勢加劇,原油價格較去年12月有所反彈,國際能源價格預計在供需因素作用下仍將高位波動。1月,發改委表示將加強對鐵礦石、煤炭等大宗商品的價格調控監管,做好春節期間煤炭保供穩價工作。此外,習主席表示要在降碳的同時確保能源安全,不搞齊步走、“一刀切”,在季節性因素消退後相關行業價格指數或趨於平穩。從不同規模企業來看,大中小型企業主要原材料購進價格指數分別較上月上漲10.8、7.0和4.3個百分點至57.5%、56.0%和54.5%,出廠價格指數分別回升7.7、4.8和1.1個百分點至51.8%、50.6%和49.3%,除小型企業出廠價格指數外,其餘價格指數均升至榮枯線之上,不同規模企業原材料購進價格上漲幅度均大於其出廠價格回升幅度,企業成本壓力加大,尤其是小型企業。1月,BCI企業銷售前瞻指數較前值回落0.37點至67.47,利潤前瞻指數繼續上升1.42點至56.17,總成本前瞻指數下降1.55點至83.33。

企業原材料庫存和產成品庫存指數均回落,供應商配送時間指數下降。1月,供應商配送時間指數爲47.6%,較上月下降0.7個百分點,連續10個月位於榮枯線以下,國內多地爆發散點疫情,相關防疫措施對原材料運輸等環節造成阻礙,疊加春運因素的影響,原材料供應速度較上月減慢。1月,原材料庫存指數和產成品庫存分別爲49.1%和48.0%,較上月回落0.1和0.5個百分點,仍在臨界點以下,原材料庫存指數仍在相對高位。從產成品看,企業由補庫向去庫存轉變。

4

非製造業PMI:服務業復甦減緩,建築業節後預期向好

疫情波及範圍較大,服務業復甦減緩。1月份,非製造業商務活動指數爲51.1%,較上個月回落1.6個百分點,總體繼續保持擴張,但步伐有所放慢,其中服務業恢復緩慢,建築業景氣季節性回落。1月份,國內疫情散發波及較多省份,服務業商務活動指數較前期下降1.7個百分點至50.3%,爲近5個月低點。從行業來看,在近期降準、降息等支持實體經濟的積極貨幣政策落地影響下,貨幣金融服務商務活動指數位於60.0%以上高位景氣區間;假期消費帶動下,零售業商務活動指數較上月上升5.5個百分點至擴張區間;受疫情反覆等影響,鐵路運輸、道路運輸、水上運輸、郵政等行業商務活動指數降至臨界點以下,行業景氣水平回落,並且涉及接觸性消費的住宿、居民服務等行業商務活動指數也位於45.0%以下低位區間。從分項指標來看,近期受散點疫情影響,服務業市場需求偏弱,服務業新訂單指數爲46.8%,比上月下降1.4個百分點。與製造業一致的是,服務業價格指數回升明顯,投入品價格和銷售價格分別上升2.2、2.9個百分點至51.8%和50.5%,重回擴張區間。與製造業不同的是,服務行業企業對於前景預期有所謹慎,從業人員指數和業務活動預期指數分別下滑0.3和0.2個百分點至46.5%和56.7%,業務活動預期指數爲去年1月以來新低。預計未來短期疫情仍將影響服務業景氣程度。

建築業景氣季節性回落,節後預期向好。1月,受雨雪天氣及春節臨近工人陸續返鄉等季節性因素影響,建築業商務活動指數爲55.4%,較上月下降0.9個百分點,施工進度繼續放緩,但仍位於榮枯線以上。其中,房屋建築業較前值上升2.4個百分點至57.3%、土木建築業較上月下降9.4個百分點至49.7%。從分項指標看,1月,建築業需求逆季節性回升,新訂單指數較上月回升3.3個百分點至53.3%。從基建看,1月,發改委在新聞發佈會上提出適度超前開展基礎設施投資,推進交通、能源等傳統基建以及新基建的建設,加快推進保障性住房建設,抓好城市管道改造和建設,統籌推進城市內澇治理等。目前,部分2022年專項債券額度已經提前下達地方,各地正在陸續組織發行,去年四季度發行的1.2萬億專項債券資金,疊加今年1.46萬億提前批專項債將盡快在今年形成實物工作量。此外,財政部、稅務總局發佈基礎設施領域不動產投資信託基金(REITs)試點稅收政策,預計節後基建投資將加快落地;從房地產看,房企融資政策有所鬆綁,央行表示近期房地產銷售、購地、融資等已逐步迴歸常態,未來將保持房地產金融政策連續性、一致性、穩定性,因城施策促進房地產業良性循環和健康發展。同時,住建部表示今年要繼續推進住房供給側結構性改革,加大金融、土地、公共服務等政策支持力度,擴大保障性租賃住房供給,房地產投資後續或逐步企穩。預計建築業需求在基建和房地產投資帶動下將繼續上行。從價格因素看,投入品價格和銷售價格指數上升5.5和2.8個百分點至53.6%和53.8%;業務活動預期指數爲64.4%,較上月提升4.5個百分點,爲去年5月以來新高,企業對節後生產經營預期較爲樂觀。預計春節後,建築業在基建投資發力靠前、房地產政策放鬆帶動下回升。

More Content