本文來自格隆匯專欄:華泰固收張繼強,作者:張繼強 張大爲 吳靖

摘 要

疫情與經濟:疫情迎來拐點,商品向服務消費切換滯後,地產降溫

疫情方面,本輪確診高峯基本迎來拐點,但日新增確診回落到Omicron疫情爆發前或仍需要兩個月時間,後續住院、重症及死亡人數或緊隨下降,更爲樂觀的情景之下,O毒株可能推動發達經濟體更快實現羣體免疫。消費方面,高頻數據顯示 O型毒株對服務業消費的負面影響大於Delta毒株,商品向服務消費切換再次滯後。地產投資方面,年末地產銷售降溫,房價上行有所減速,但庫存創歷史新低,開工持續火熱。

拜登重建更美好未來計劃:或縮減後拆分通過

12月中旬參議院曼欽再次拒絕了拜登BBBA的經濟法案,理由仍爲擔心通貨膨脹和財政赤字。往前看,當前計劃可能拆分後通過。其中,價值5550億美元的氣候支出有望在一季度獲得拆分通過。包括削減兒童稅收抵免和免費社區大學的方式等其他事項的法案則可能繼續進行談判,並可能在下半年通過,但最終總的支出規模可能進一步縮減到1萬億美元以下。

勞動力市場:O型毒株有限擾動,需求已回到疫情前,供給仍存瓶頸

勞動力需求當前已經基本恢復到疫情前,但商品、地產相關勞動力需求可能不穩固。勞動力供給方面,目前失業人口回到崗位仍是就業改善的主要來源,但後續修復空間有限。非勞動力回到就業市場的節奏相對緩慢,後續存在改善空間但仍可能會有所滯後。總體看,新一輪疫情對就業市場存在有限擾動,但在通脹優先的政策導向下,不會對首次加息的時點形成太大的掣肘。

供應鏈和通脹:航運瓶頸持續,暫未形成工資—通脹螺旋

供應鏈方面,截至2022年1月原材料短缺現象有所緩解,但航運瓶頸仍然嚴峻,商店缺貨現象較2021年12月初略有惡化。通脹方面,截至2021年12月,食品、能源增速放緩,通脹向核心類別蔓延,但全面漲價趨於減速。我們認爲當前尚未形成“工資—通脹螺旋”。往前看,考慮到基數影響,我們預計美國通脹可能一季度見頂,隨後開始回落,回落的方向相對明確,但回落的幅度存在較大的不確定性。

近期還有哪些關注點?

基本面方面,短期側重點將有所傾斜:疫情=通脹=供應鏈>消費>就業。貨幣政策方面,關注1月FOMC會議的緊縮表態,美聯儲或給出3月加息的明確指引,並對縮表細節啓動正式討論和市場溝通,3月FOMC會議關注加息落地情況。加息持續性方面,激進加息縮表可能對基本面產生反作用,或由此形成關鍵預期差。

風險提示:疫情惡化,國際局勢緊。

美國經濟現狀如何?

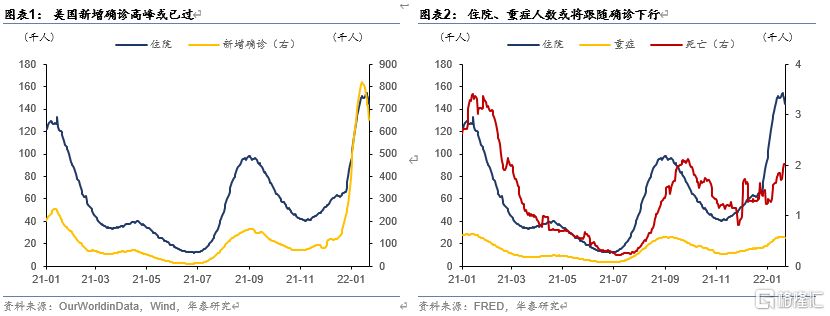

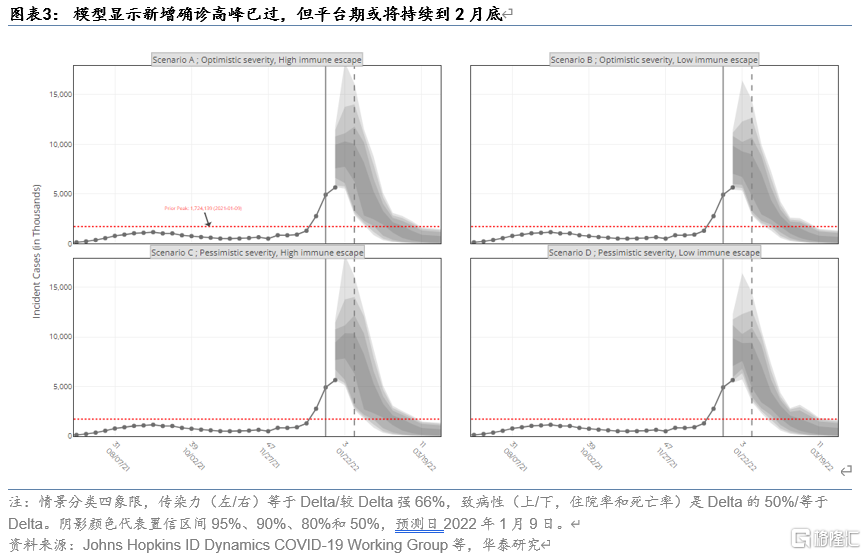

疫情:本輪O型毒株確診高峯已過,後續或平穩過渡

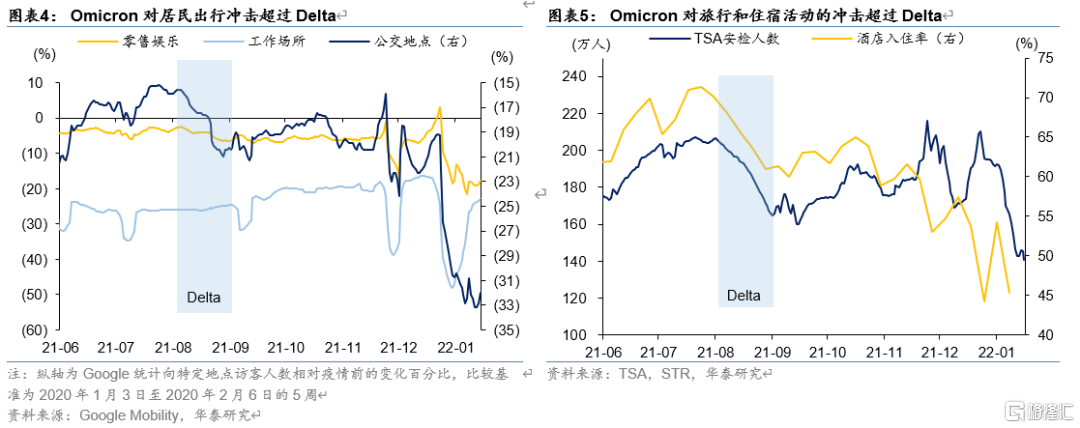

美國本輪疫情確診高峯已過。截至1月22日,美國當日新增確診7日移動平均已經連續10日下降,而包括Johns Hopkins在內多個研究機構模擬的結果顯示,即使在最悲觀的假設下新增確診也將在本週緩和,這意味着本輪Omicron確診高峯基本已經告一段落,但日新增確診回落到Omicron疫情爆發前或仍需要兩個月時間。

回顧本輪疫情的病例情況,儘管新增確診大幅攀升超越此前峯值(Delta毒株),重症人數也上升至接近上一輪峯值水平,但死亡人數則仍顯著低於前一輪峯值,證實了O型毒株的嚴重性較低。伴隨着確診迎來拐點,後續住院、重症及死亡人數或緊隨下降,本輪疫情或平穩過渡。

更爲樂觀的情景之下,O毒株可能成爲“Beginning of the end”。根據世衛組織歐洲辦事處主任漢斯·克魯格,Omicron造成的廣泛感染及疫苗的廣泛接種將帶來持久的羣體免疫,從而使得疫情向更好的方向演繹。

消費:O型毒株使得商品消費向服務消費的切換再次滯後

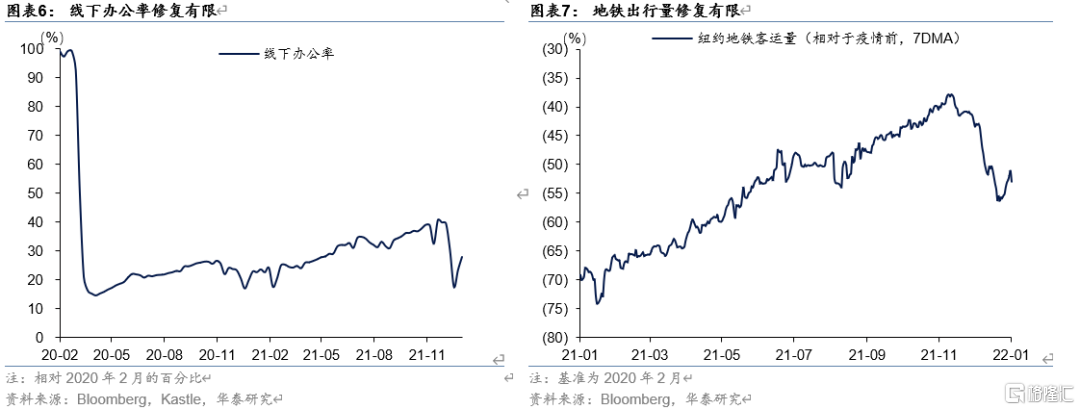

高頻數據方面,O型毒株對服務業消費的負面影響大於Delta毒株,商品向服務的切換再次被滯後。參考Google Mobility分項活動數據、TSA安檢人數和酒店入住率等高頻數據,我們發現12月經濟活動熱度落入低谷。隨着聖誕和新年假期結束,工作場所出行已經率先恢復,但其水平仍然低於Omicron爆發前。相比之下,零售銷售的下降幅度相對最低,商品向服務的切換再次被滯後。

再往前看,我們認爲商品消費向服務消費的切換仍將繼續,但總體而言仍是在向趨勢水平迴歸的過程,整體消費支出過熱的概率不高,且因爲疫情疤痕效應的存在,商品向服務的切換存在邊界。當然,後續消費修復仍需要警惕過快加息對居民收入和消費能力的侵蝕。

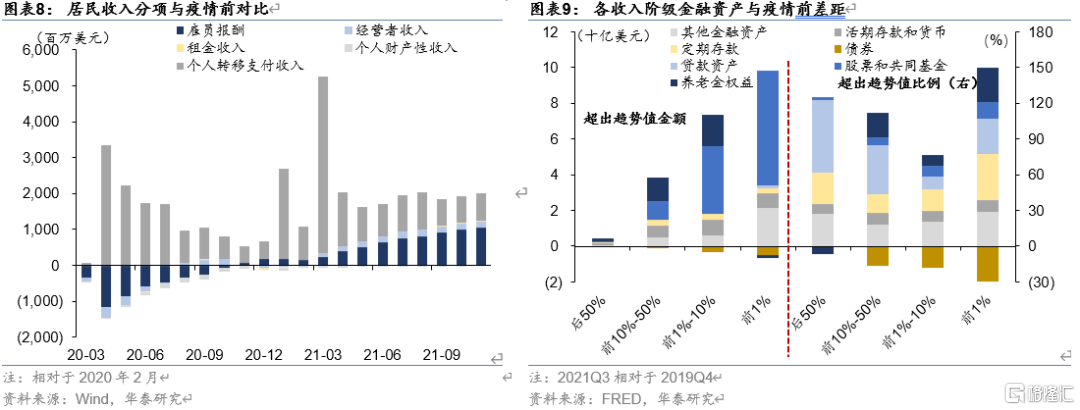

一是,收入和儲蓄方面,伴隨着失業率降低,居民部門薪資收入已經超出疫情前水平,且存在超額儲蓄的支撐,收入和儲蓄並非消費的掣肘因素,從比例來看,各收入階層均有相似比例的超出趨勢水平的流動性資產(活期和定期存款),仍能對後續服務消費的修復形成支撐。

二是,消費者信心方面,1月15日公佈的密歇根大學信心指數初值68.8,低於12月的70.6,爲十年來倒數第二低,其主要原因在於通脹飆升。通脹上升導致實際工資貶值,主要影響低收入羣體,約有 75% 的受訪者將通脹列爲比失業更嚴重的問題,收入在最低三分之一的受訪家庭報告個人財務狀況惡化的比例是最高三分之一家庭的兩倍(40% vs. 20%),低收入羣體的信心相對通脹和失業更強的“彈性”拉低了整體消費者信心水平。鑑於後續的通脹和疫情走勢,我們預計當前可能是消費者信心的相對低點,後續可能會有限恢復。

地產投資:降溫但好於疫情前

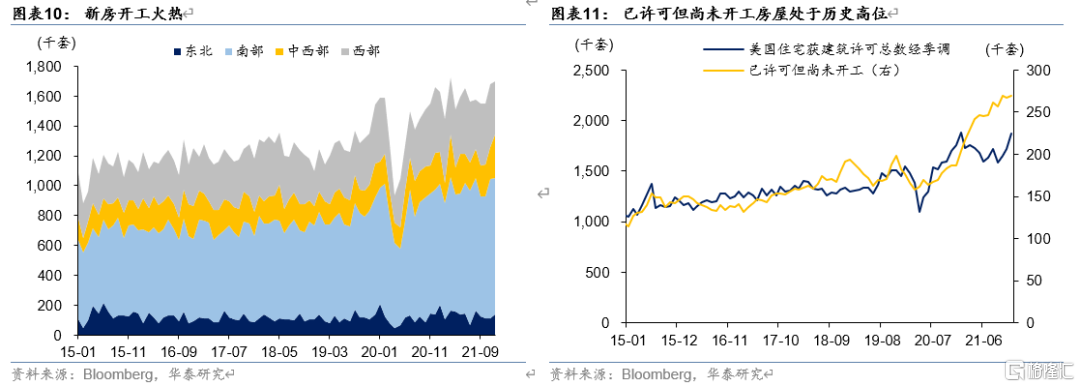

2021年末,美國地產的基本圖景是——銷售降溫,房價上行有所減速,但庫存創歷史新低,開工持續火熱。(1)銷售:12月成屋銷售年化618萬戶,環比下跌4.6%,但仍處於歷史高點。(2)房價:季節性鬆動,根據Realtor,12月活躍掛牌的房價中位數375,000 美元(前值379,000美元),降價房佔比約12.8%,較11月繼續下降,但仍顯著低於2016-2020各年度同期水平,表明當前房價仍有相當剛性。(3)庫存:待售房屋庫存下降至歷史低點,12月底庫存91萬套,按照目前售房速度僅可以維持1.8個月。(4)開工:新房開工170.2萬套,環比上行1.4%,爲2007年以來最高。

後續來看,我們預計美國地產銷售將繼續降溫,但仍將好於疫情前;庫存料維持緊平衡;開工和投資也將有所下行,但節奏會滯後於銷售,上半年或仍然強勁。

支撐因素方面,美國的購房主力人羣(25-35歲)仍佔據最大比例,人口結構決定美國購房剛需的基本盤仍然存在。此外,當前獲準建造但尚未開工的地產堆積,主要在於原材料價格供應短缺造成的價格飛漲和勞動力不足困擾,這些有望在2022年緩解,成本下降將使得利潤進一步擴大刺激地產商投入。

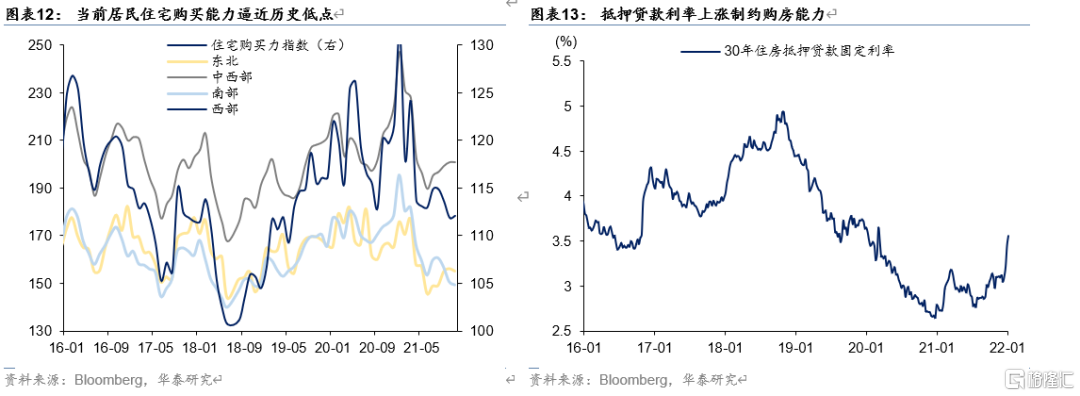

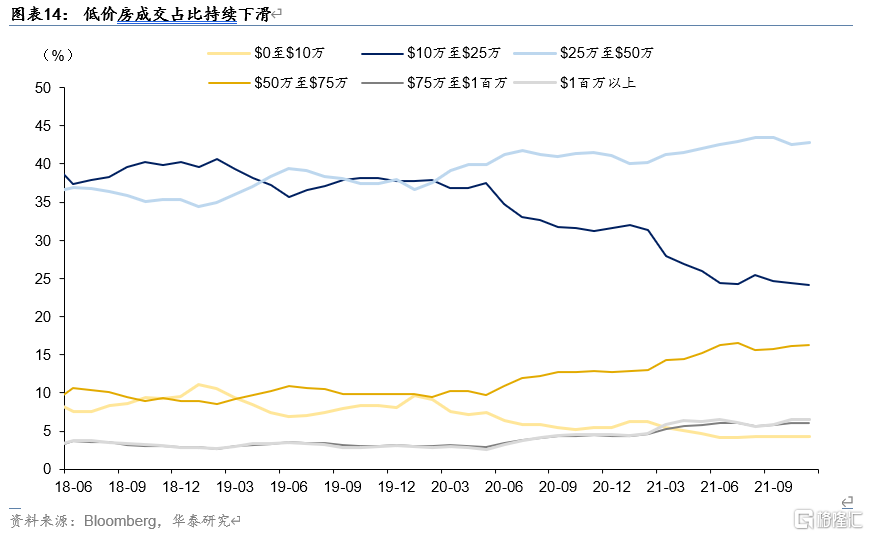

拖累因素在於,1)去年四季度以來的加息預期下居民搶先購房,房屋購買需求被提前透支;2)伴隨着美聯儲加息,金融條件收緊、房貸利率上行,抑制居民購房需求;3)低價房源庫存不足,房價上漲和小房型房源減少共同導致房價逐漸超出一般居民購房能力,使得當前成交房型主要爲50萬美元以上的房子,低庫存或使得房屋成交被動下降。

拜登重建更美好未來計劃:或縮減後拆分通過

拜登重建更美好未來計劃(BBBA,Build Back Better Act)受挫。12月中旬參議院曼欽再次拒絕了拜登BBBA的經濟法案,理由仍爲擔心通貨膨脹和財政赤字。

後續的可能進展?從當前拜登與曼欽的表態來看,當前的BBBA計劃可能在縮減後拆分通過。

首先,曼欽當前表示支持5550億美元的氣候支出,包括太陽能和風能行業的稅收抵免等。拜登也承認可能不得不將BBBA計劃進行拆分,使得5550億美元氣候支出的優先事項獲得率先通過。因此,我們認爲價值5550億美元的氣候支出有望在一季度獲得拆分通過。

其次,包括削減兒童稅收抵免和免費社區大學的方式等其他事項的法案則可能繼續進行談判,並有望在下半年通過,但最終總的支出規模可能進一步縮減到1萬億美元以下。

縮減和拆分後的拜登財政計劃的影響如何?第一,金額縮減後,其投資的拉動作用預計將不及此前預期,使得2022年美國經濟增長預期將有所下調,順週期板塊可能受到拖累。第二,加稅增加超級富豪以及大型跨國企業的稅負,投資支出也會通過推升通脹加劇加息預期,加稅計劃受阻可能在一定程度上對衝緊縮預期對成長板塊的衝擊。

勞動力市場;O型毒株有限擾動,需求已回到疫情前,供給仍存瓶頸

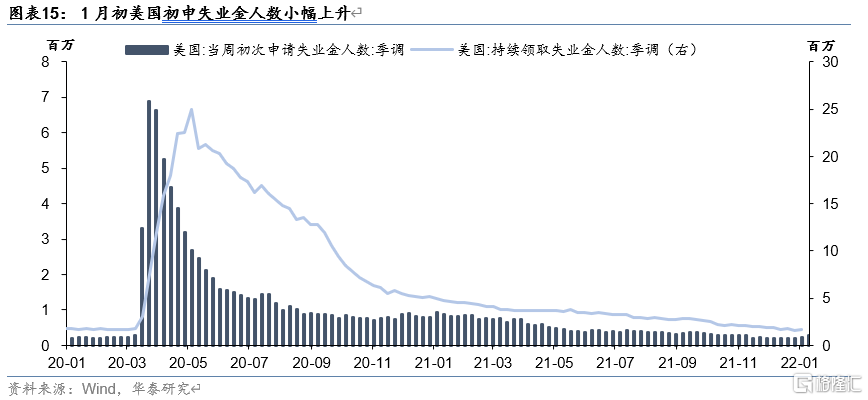

從O型毒株的影響來看,1月初美國初申失業金人數小幅上升,但仍與疫情前水平相當,新一輪疫情對就業市場存在有限擾動,但在通脹優先的政策導向下,不會對首次加息的時點形成太大的掣肘。

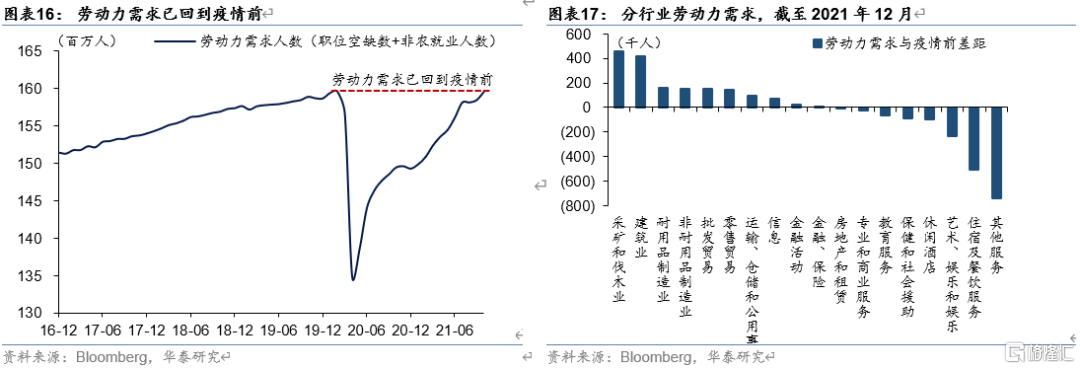

勞動力需求方面,當前已經基本恢復到疫情前,但回到疫情前的行業主要仍與疫情後的地產上行週期(建築業)和商品消費井噴(製造業、批發零售貿易、運輸倉儲等)有關,隨着後續地產銷售和商品消費迴歸常態,這部分的勞動力需求是不穩固的,需要警惕過快加息對這部分勞動力需求形成侵蝕。

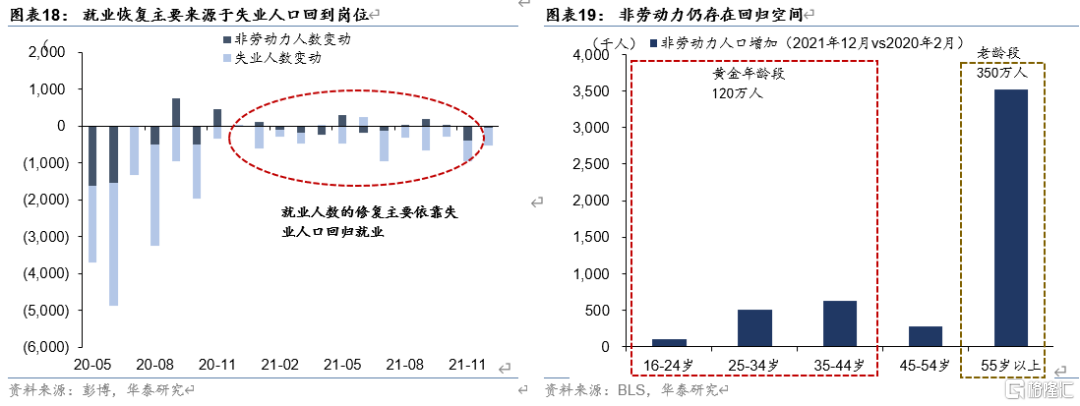

勞動力供給方面,理論上修復來源於兩個方面,一是失業人口,二是非勞動力。目前來看,失業人口回到崗位仍是就業改善的主要來源,但當前失業人口僅較疫情前高出50萬人左右,後續修復空間有限。而非勞動力回到就業市場的節奏相對緩慢,從年齡結構來看後續 存在改善空間,但仍可能會有所滯後,且勞動力短缺可能是一個長期問題,勞動參與率的恢復存在邊界,也在一定程度上推動服務業通脹水平。

供應鏈:原材料短缺小幅緩解,航運瓶頸仍在持續

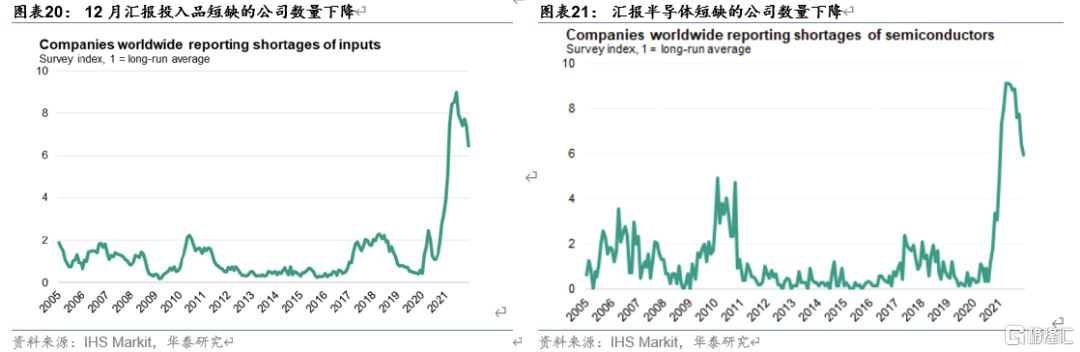

原材料短缺方面,已經有小幅緩解。據IHS Markit的調查數據,12月彙報投入品短缺的公司數量已降至去年2月份以來的最低水平,而彙報半導體短缺的公司數量降至去年1月份以來的最低值,說明原材料短缺在一定程度上有所緩解。

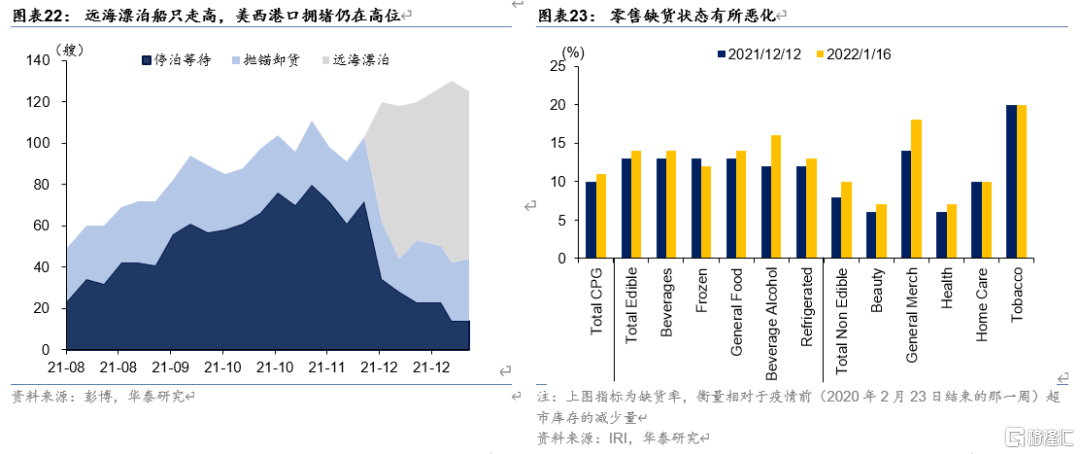

但航運和零售端的短缺仍在繼續。航運方面,由於中國春節假期臨近,美國企業提前採購及補庫需求所引起的大量進口貨物涌進美國港口,Omicron傳播導致碼頭員工再次面臨感染和隔離,供需錯配仍然嚴峻。根據美西洛杉磯港和長灘港數據,港口懲罰措施使得更多船隻選擇遠海漂泊,港口靠港卸貨和拋錨停泊的數量有所降低,但納入遠海漂泊的等待數量仍在高位。

零售方面,從高頻數據來看,根據IRI,截至1月16日當週,大約有14%的飲料、12%的冷凍食品、18%的日用品處於缺貨狀態(疫情前在7%-10%),總體缺貨11%,較12月初有約1個百分點的惡化。

往前看,商品需求降低和勞動力供應提升的方向趨勢相對明確,航運瓶頸的改善方向也是肯定的,但其節奏和幅度仍存在不確定性,總體而言,我們認爲航運瓶頸有望緩解,但因爲勞動力修復存在邊界,航運瓶頸的改善同樣存在邊界。一個關鍵的觀測時點是一季度,中國春節臨近、發貨暫緩,美國度過購物旺季、O型毒株疫情迎來拐點,1-3月航運瓶頸迎來重要的改善機遇期,其改善節奏將是重要的觀測對象。

通脹:暫未形成工資—通脹螺旋,關注一季度衝高回落節奏

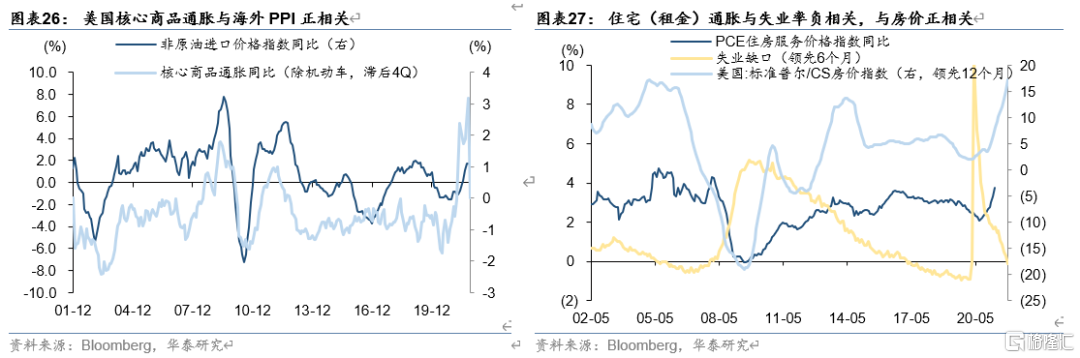

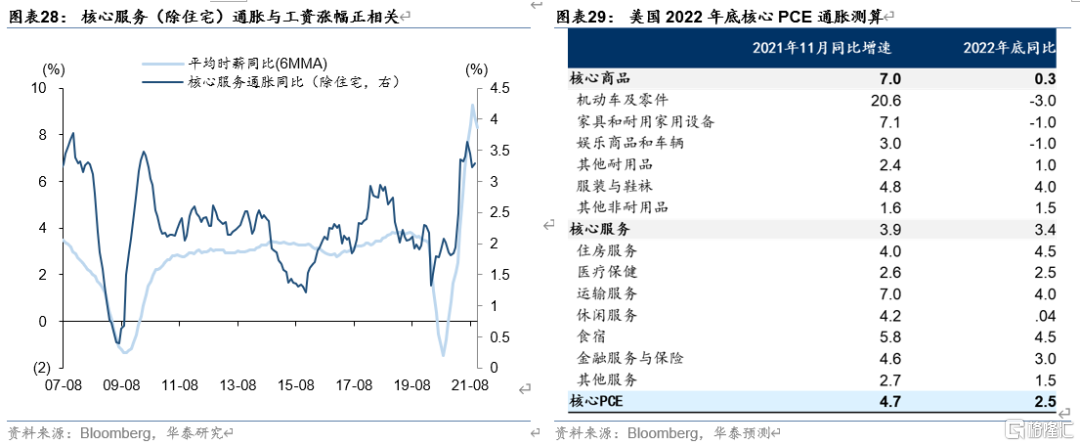

食品、能源增速放緩,通脹向核心類別蔓延,但全面漲價趨於減速。12月美國CPI同比增長7%,季調後環比0.5%,核心CPI環比0.6%。(1)能源價格環比回落,主要由於美國聯合多國釋放原油儲備暫時緩解供需缺口,但隨着12月下旬以來石油及天然氣價格反彈,預計1月能源通脹環比增速又將上行。(2)食品價格環比增速連續第2個月放緩,主要在於12月中上旬供應鏈緊張暫時緩解,考慮到商店缺貨現象加劇,1月食品價格或已經再次加速上行。(3)住宅通脹環比減速。(4)受疫情影響服務通脹暫時趨緩,除去能源服務外服務價格環比0.3%有所回落,但隨着Omicron疫情收尾,後續服務通脹的壓力仍然嚴峻。

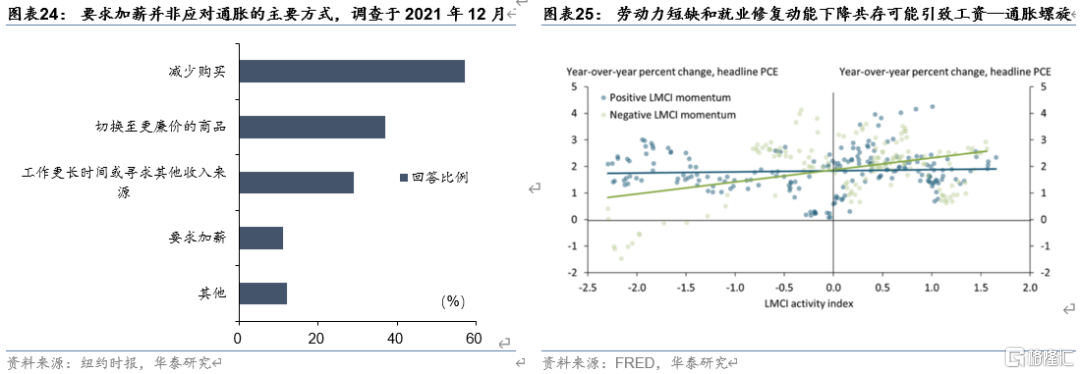

當前是否已經形成工資—通脹螺旋?我們認爲暫時還沒有,存在以下證據:(1)根據紐約時報和Momentive 2021年12月的調查數據,儘管有超過60%的調查對象對通脹表示擔憂,但僅有11%的調查對象表示將通過要求加薪的方式應對通貨膨脹;(2)根據堪薩斯聯儲的研究(Glover et al., 2021),當前通脹上升並非因爲勞動力市場緊缺,只有當勞動力市場緊缺和就業修復動能下降同時發生時,纔有更大的概率發生工資—通脹螺旋,當前的就業修復動能仍然不弱。(3)工資—通脹螺旋形成時,面對成本上漲,小企業缺乏向客戶提高價格的議價能力,利潤往往受到侵蝕,工資—通脹螺旋往往伴隨着更多企業申請破產,當前並不存在這個問題。但如果後續通脹的持續時間超出預期,就業修復動能降低伴隨勞動力短缺,可能加劇工資—通脹螺旋的形成,從而帶來更大的通脹壓力。

往前看,考慮到基數影響,我們預計美國通脹可能一季度見頂,隨後開始回落,回落的方向相對明確,但回落的幅度存在較大的不確定性。在我們的基準假設之下,我們預計2022年底美國核心商品通脹將回落,但租金通脹和其他核心服務通脹仍有上升空間,綜合影響之下2022年底核心PCE同比或仍在2.5%左右。

近期還有哪些關注點?

第一,基本面方面,短期關注重點將有所側重:疫情=通脹=供應鏈>消費>就業。(1)疫情上,近期新增確診已經開始回落,而住院、重症和死亡人數均有滯後性,後續關注其是否緊隨確診人數開啓下行。(2)通脹上,一季度是供應鏈瓶頸改善重要的觀察期,觀測航運瓶頸的改善程度。(3)經濟上,關注疫情拐點後,服務消費的高頻數據是否快速修復。(4)就業上,短期重要性有所降低,預計一季度只要不出現顯著不及預期的負增長,不會對首次加息的時點形成擾動。

第二,貨幣政策方面,關注1月FOMC會議的緊縮表態,以及3月FOMC會議的加息落地情況。我們預計1月FOMC會議將給出3月加息的明確指引,並對縮表細節啓動正式討論和市場溝通。1月FOMC會議後,存在兩個超預期的情景:一是在3月FOMC會議上直接加息50bp,二是在3月加息落地的當次或下次會議上即宣佈縮表。如果後續通脹環比未能如期回落,或推動美聯儲向如上兩類超預期情景演繹。

第三,加息持續性方面,可能形成一個關鍵的預期差。我們在1月19日報告《處於關鍵位置的美債》中指出,美聯儲激進加息縮表可能對基本面產生反作用,進而影響進一步收緊的節奏,具體來看有四方面影響需要注意:其一,對耐用品與住房相關爲主的消費和投資意願的影響;其二,對部分需求尚不穩固的勞動力市場影響;其三,通過股票回購、估值等方面對美股和財富效應等的影響;其四,財政貨幣雙緊縮對經濟基本面的影響。若後續激進加息對基本面形成明顯的負面影響,可能使得美聯儲轉向相機抉擇,後續收緊節奏不及當前預期,或帶來美債收益率下行、曲線轉平的機會。

風險提示

1) 疫情惡化。如果出現新的致死性更強的變異病毒可能導致消費疲軟、供應鏈承壓和失業,並可能導致美聯儲加息延後。另外當前美國新冠檢測多爲自我檢測,可能存在實際得病和死亡但並未被統計到的情況。

2) 國際局勢緊張。當前烏克蘭與俄羅斯緊張局勢可能導致包括能源在內的國際物價飛漲,高通脹持續可能加速美聯儲貨幣政策收緊速度。

More Content