本文來自:虎嗅APP,作者: Eastland

2021年11月30日,光伏巨頭隆基股份(601012.SH)下調多款硅片報價,最大降幅達9.75%。

12月2日,另一光伏巨頭中環股份(002129.SZ)也下調了產品報價,最大降幅達12.48%。調整後,隆基主打產品“M10 165μm厚度”報價6.2元,中環6.15元;“M6 165μm厚度”隆基報價5.32元,中環報價5元,每片便宜0.32元。

12月16日,隆基再度出手,各款產品降價幅度均在5%以上。

硅片巨頭之間的價格戰引發廣泛關注,被視為“2022年產能過剩”的前奏,隆基、中環、通威、晶澳、上機等個股全線下跌。

截至2022年1月20日收盤,隆基、中環股價較2021年高點回落幅度分別為22%%和27.5%。

定增中的世態炎涼

中環股份前身為1959年成立的“天津市電機工業局”,“牌子”換了好幾塊,直到2000年才改製為國有獨資“中環電子信息有限公司”,實控人為天津國資委。

2007年4月,中環股份在深交所上市。時年45歲的沈浩平晉升為總經理,但沒有任何股份。上市後的中環股份,“老國企”色彩濃重,僅從員工構成看——本科佔比不足四分之一、40歲以上佔比接近三分之一。

2011年,從金融危機“緩過來”不久的中環股份,試圖通過定增募集24億投入環歐公司(成立於2000年8月,主營單晶硅及硅片生產、銷售)。從1月份提出預案到11月撤回,白忙一年。

2012年6月,提出定增募集19億預案,其中12.2億拿來償還銀行貸款,其餘用於補充流動資金。結果只有兩家買單,其中一家是母公司“中環集團”,另一家“渤海股權投資”隸屬於天津國資委。

2013年9月,中環拋出融資30億用於單晶硅及切片項目的預案。2014年9月資金到賬,興業證券、東海證券、中國人壽、華安基金、中信證券等機構入局。中環第一次從天津國資體系外拿到寶貴的資金,説明資本市場對於這個誕生過首富的領域一直保持關注。

2015年2月,中環發佈《非公開發行預案》,擬募集資金35億,用於5個光伏電站建設(總裝機容量240MW)。最終,中國人壽等9家新老股東認購3480萬股,募集淨額34.6億,11月資金到位。

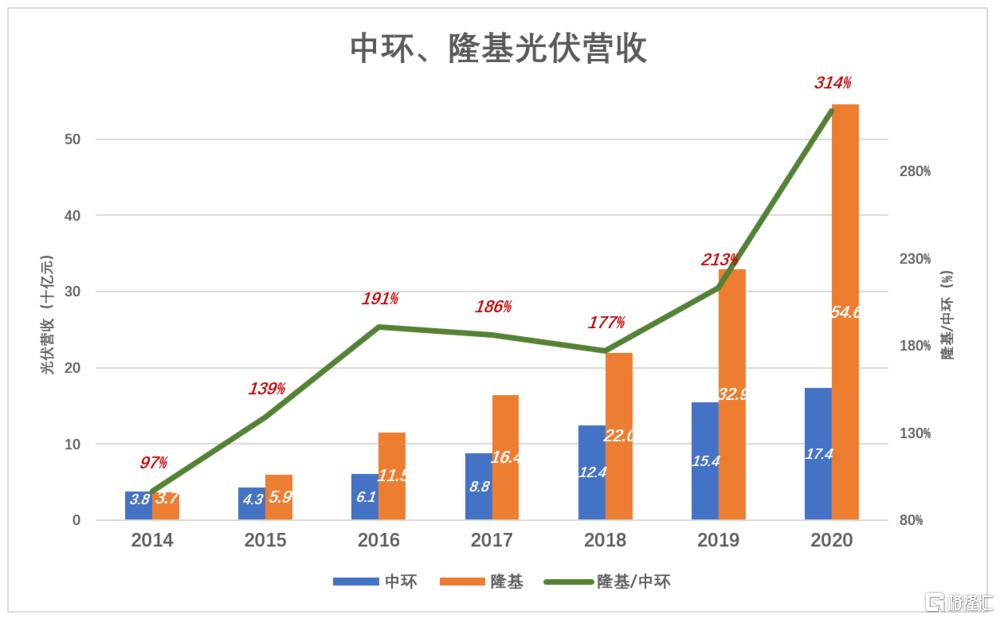

2014年、2015年兩輪融資相對順利的背景是中環光伏業務規模超過隆基——2013年中環光伏業務營收27億、隆基22.8億;2014年中環光伏業務營收38億、隆基36.7億。

2015年隆基營收超過中環光伏業務並迅速拉開距離。

2018年,隆基營收相當於中環光伏業務收入的213%,2020年這個比例擴大到314%。

光伏業務“掉隊”之後,資本市場參與中環再融資的熱情逐步冷卻。

2016年6月,中環打算髮行股票購買江蘇宜興“國電光伏有限公司”90%股權並募集配套資金。2018年8月才“搞定”,募集資金額3.8億。

2019年1月,中環又招聘定增募集50億的預案,用於集成電路,用於8-12英寸半導體壓片生產線。6個月後(即同年7月),證監會審核通過了中環股份定增申請。

2019年隆基營收329億、中環光伏業務營收154億。年初就已看出中環頹勢的投資者一點“不給面子”。2019年末,唯一有效報價的投資者放棄認購,定增宣吿失敗。

中環股份在半導體、光伏兩大領域擁有一流技術儲備,亟需鉅額資金加速規模擴張,否則將會錯過風口。天津國資做出“艱難決定”——混改。

2020年6月,兩大國資股東將中環集團100%股權放到天津產權交易中心,最終被TCL集團競得(注:中環集團系中環股份實控人,持有27.55%股權)。

2020年7月6日,中環股份定增再次獲得證監會核准。7月22日,來自20家投資機構的50億資金到賬。

2021年中環啟動新一輪融資,境遇有了天壤之別。4月公佈融資預案,擬定向募集90億投資寧夏中環50GW(G12)單晶硅項目;5個月後(即同年9月),定增申請獲證監會批准;隨後39家機構提交了申購報價文件,包括10家基金管理公司(華夏基金報出49.04元的“全場最高價”、國泰羣安報價48.88元、中信里昂出價48.33元、UBS AG最高出價達47.3元、高盛報價47.04元)。

最終90億額度被出價排在前23位的機構瓜分(發行價為45.27元),易方達(最高出價42.32元)、南方基金(最高出價43.88元)沒有“擠上車”。

歧路亡羊

中環遭遇的“世態炎涼”與其光伏業務的沉浮息息相關。

混改是中環重獲資本市場青睞的重要契機,“改制紅利”的邏輯得到廣泛認可。但不應誇大國有體制對中環的“束縛”,中環光伏業務被隆基超越有另外兩方面的原因。

一是隆基“單吊”光伏、中環“雙輪驅動”。

深耕60餘年的半導體業務是中環的立身之本。

從最早的2英寸晶圓到1986年出現4英寸,再到1992年的6英寸、1997年的8英寸。到2005年,12英寸(300mm)佔比20%,2020年達到70%一線。在18英寸晶圓取得突破性進展之前,12英寸仍是技術“制高點”。

晶圓尺寸大,不僅能成倍提高芯片產出數量(8英寸88塊、12英寸232塊),更重要的是“邊緣芯片”佔比減少使成品率提高。目前6英寸晶圓只能用於低端產品。

中環已量產12英寸晶圓,是國內主要芯片生產商的供應商。

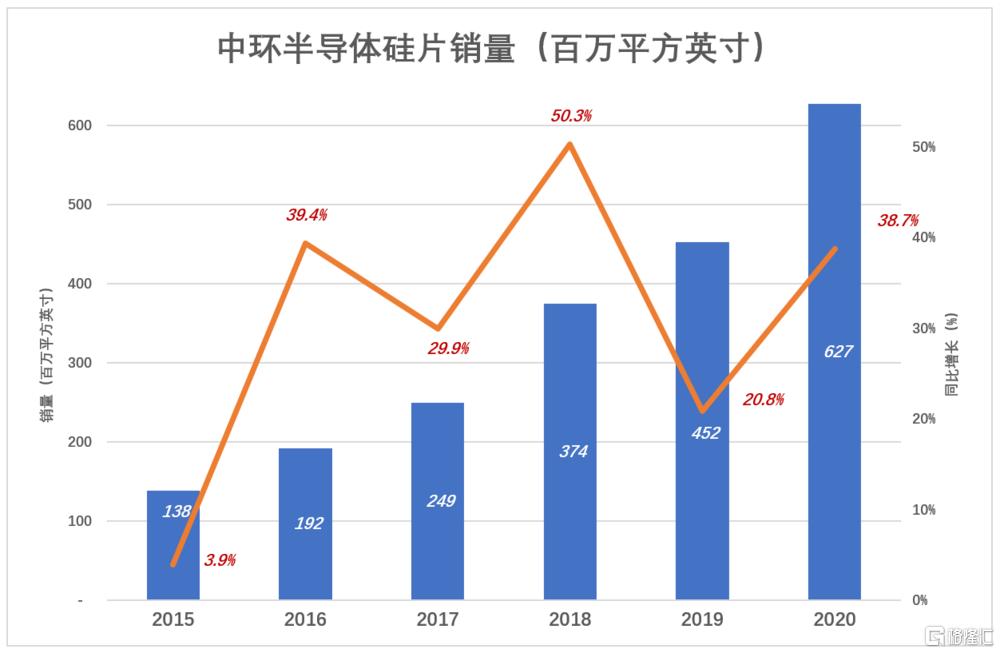

“十三五”期間(2016~2020年),中環的主攻方向是8-12英寸集成電路拋光片。2016年銷量近2億平方英寸,同比增長39.4%;2018年銷量3.7億平方英寸,同比增長50.3%;2020年銷量達6.3億,同比增長38.7%。

“十三五”期間,中環半導體硅片銷量年均複合增速為35.5%。

半導體級單晶硅純度要求比光伏單晶硅高3~6個數量級,中環深耕半導體材料數十載,光伏行業的友商別想在技術層面“叫板”。

二是中環選擇的“最佳”尺寸更大,產業化進程比小尺寸產品慢半拍。

與半導體晶圓一樣,大尺寸也是光伏硅片發展趨勢。在技術、成本、良品率共同制約下,每個時期、每個“段位”的光伏硅片企業都有自己的“最佳尺寸”。1997年半導體巨頭也只能拿出8英寸晶圓,光伏能用到6英寸就不錯了。

2015年,中環、隆基聯手推出M2尺寸硅片(那時是盟友)。隨後幾年M2成為主流,中環、隆基兩家市佔率合計達80%(M2為邊長156.75mm的準方形,硅片面積2.44萬平方毫米)。

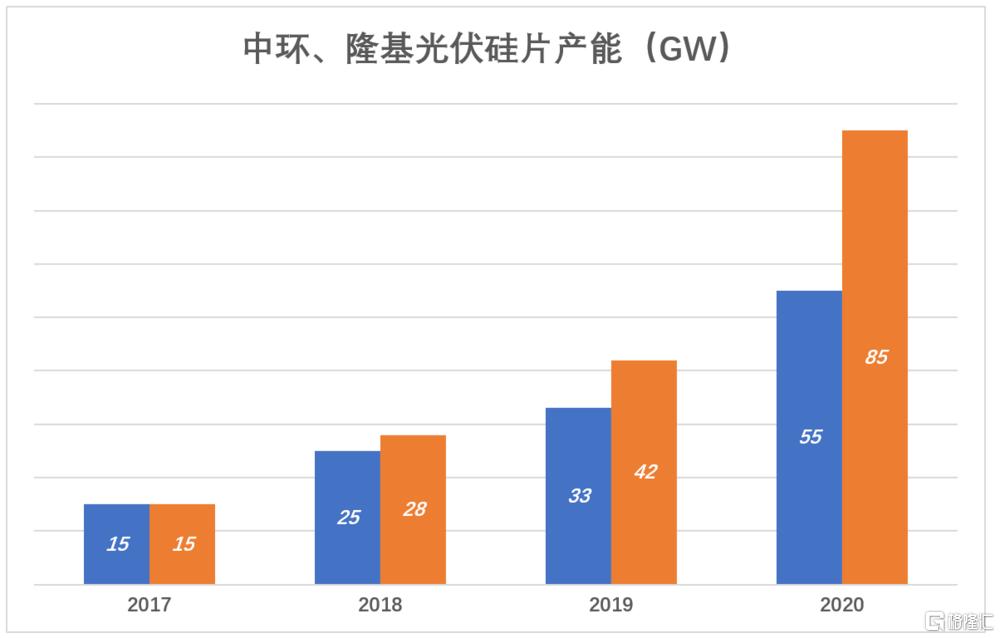

2017年,中環、隆基光伏硅片產能均在15GW一線。

2018年,中環、隆基光伏硅片產能分別為25GW、28GW,但中環通過管理優化,實際產能達到30GW。

2019年隆基單獨推出M6尺寸(邊長為166mm、面積2.74萬平方毫米),比M2大12.2%。隆基投入巨資購入166硅片的生產設備,年末產能達42GW、一舉超越中環(33GW)。

2020年,隆基光伏硅片出貨58GW、年末產能達85GW;中環年末產能55GW,掉隊的主要原因是對“光伏硅片最佳尺寸”的認識不同。

比光伏純度要求高几個數量級的半導體硅片已經量產,中環發揮技術優勢推出邊長為210mm的G12硅片,面積達4.4萬平方毫米,比M6硅片大60.6%。#典型的降維打擊#

隆基挖掘166產能的潛力,將推出邊長182mm的M10硅片,並聯合晶科、阿特斯等下游夥伴組建“182聯盟”,企圖延緩硅片大尺寸化進程。

“182聯盟”下“重注”佈局的產能,折舊期5~10年。2020年,隆基折舊近16億。升級166設備生產182產品,已是超水平發揮,打死也搞不出210。

大規模更換設備不現實,隆基發自內心地喊出“統一標準、減少資源浪費、促進光伏行業高效、規範、健康發展”。

新舊能源交替是“數百年未有之大變局”,歧路亡羊的節點很多,比如機動車是一步到位上純電、還是先推廣插電混動(不受充電設施推廣進程的制約),“三元鋰電池”與“磷酸鐵鋰電池”哪個應拿到補貼,化學儲能與抽水蓄能誰是解決新能源發電量波動的主力,氫燃料電池是不是新能源車最佳動力(鋰電池肯定不是)……

隆基如果真有“老大”的心胸,應圍繞新舊產能平穩過渡,與業內各方充分協商,而不是“割裂”這個行業。現在言之鑿鑿地宣稱“182”最佳,私地裏佈局“210”,三五年後新產能就位,再改口説“210更佳”,到那時,裏子面子都輸光。

當價格戰發生在新興產業

2020年7月,虎嗅《中國光伏:復活的軍團》一文認為,“兩頭在外”已成過去,掌握從多晶硅、硅片、電池片到組件整個產業鏈的中國光伏軍團無懼補貼“退坡”,將“成為與高鐵、5G一樣在國際競爭中有顯著領先優勢的新興產業”。

經歷幾番曲折,中國光伏行業已經掌握了從多晶硅、硅片、電池片到組件的整個產業鏈,從“兩頭在外”變成“三七開”——全球產業鏈三成產能在外,中國光伏行業七成產品外銷。看似較高對外依存度是健康的,反映出中國光伏產業在全球新能源領域應有的地位。

對新興產業來講,價格戰、內卷都是必由之路。

流水線在美國問世前,轎車售價高達5000美元,是財富的象徵。福特T型車上市後,售價低至360美元,市場佔有率暴漲至48%。競爭對手們沒有“躺平”,而是瘋狂“內卷”。1924年通用汽車推出帶液壓剎車、四門、自動檔、六缸等產品,仍是四缸、雙門、手動檔的福特被搶走風頭。

汽車是當年的新興產業,沒有價格戰汽車不可能成為大眾交通工具,沒有內卷就沒有今天高度成熟的燃油車。

光伏是當代的新興產業。據IRENA統計,2010~2020年間光伏發電成本累計下降85%,最低中標價1美分/度。正因為如此,光伏平價上網才成為可能。

晶硅、硅片、電池片、組件四個環節猶如“多人綁腿跑”,步調不可能完全一致,跑慢拖後腿、跑快的被拖後腿。

2019年多晶硅產量34.2萬噸,約佔全球產量的60%。當年國際巨頭30美元/公斤的成本,令中國企業可望而不可及,如今中國頭部企業成本已低至40元/公斤。例如,截至2020年末,通威多晶硅成本36.3元/公斤,產能達到8萬噸(在建產能15萬噸)。

由於多晶硅環節的內卷擠出成本高的玩家,而下游需求旺盛,2021年前三季度多晶硅價格暴漲,9月末達到21萬元/噸。

多晶硅價格上漲經中環、隆基依次傳導到硅片、電池、組件環節,超過最終用户的承受限度。2021年Q4,光伏裝機量大幅下降,最終僅完成年初目標80%。光伏行業的2021年,可以概括為一句話:“擁硅為王”的本質是多晶硅拖全行業後腿。

2021年Q4,下游需求驟降,多晶硅料價格回落,隆基、中環相繼調降硅片價格。

鑑於盈虧平衡點為6.5萬元/噸,當前多晶硅20萬元/噸的出貨價格有很大下降空間。隨着2022年新增產能陸續釋放(2021年中國在建項目總產量約330萬噸,對應1100GW硅片),多晶硅價格大概率回落,但旺盛的需求不會導致全行業虧損。

2021年4月19日,國家能源局提出“風電、光伏發總裝機容量達到1200GW以上,發電量佔比到2025年達16.5%左右”(比2020年高6.8個百分點)。這意味着未來五年,風電、光伏發電量佔比每年遞增1.7個百分點。

2021年沒有完成的指標將疊加到2022年,預計國內市場需求為80GW,海外為140~160GW。

硅料、硅片、電池價格下降創造了有利條件:2022年H1,約有16萬噸硅料產能將陸續釋放。2022全年新能增產有可能達到60萬噸,其中具有成本優勢的顆粒晶尤其值得期待。

2022年底硅片(包括拉晶、切片)產能可能達到500GW,遠超全球需求(預計2022年全球終端需求240GW,對應硅片需求310GW)。但硅片環節是硅料價格的傳導者,進貨價高出貨價也高、進貨價低出貨價也低,反正“憑手藝賺加工費”。

More Content