本文來自格隆匯專欄:滄海一土狗

今天(2022年1月20日)“5年期LPR降息了5bp”,結果銀行和保險大漲,不少投資者有些懵逼——降低LPR不是縮窄銀行的利潤嗎,為什麼銀行股還會漲?

最近,我進行了很多次類似的對話:

Q:降息lpr不是會縮減銀行利潤嗎?

A:對銀行這種資金池業務來説,資產質量更敏感!所以,短期資產質量更重要。

Q:但是,長期來看還是會影響銀行利潤啊。

A:你把它當成一個信用債,信用債的估值對信用利差敏感,對無風險利率變化鈍化。

A:我還是沒get到。

Q:你把銀行股想象成一隻地產債,如果改變的只是無風險利率,譬如,央行降息omo 10bp,這隻債券的估值不會大動干戈,加息也無所謂;但是,相應政策改善了地產商的現金流,信用利差就會大幅縮窄,你看看最近的XX債,漲幅是不是經常雙位數?

A:哦哦,懂了懂了。

事實上,大家對銀行股的估值方式一直有些誤解,喜歡拿普通企業的估值方法來估銀行股的估值,這是不對的。

銀行不是普通企業,你不能一下子跳躍到利潤。銀行的估值所敏感的點是大的信用環境,信用環境向好,估值提升;反之,下降。

對資金池業務的企業來説,跟信用風險比起來,利潤是個弟弟。

為了解釋清楚這個關鍵點,我們可以找一個輔助工具——信用債。

2018年以來一些傳統銀行的復權價格一直橫盤,甚至略有向下。從PB視角來看,會發現他們的PB一直在掉,股息率大幅攀升。

不少價值投資者認為他們便宜,於是抄底買入,他們的操作是基於“市場無效”,並期待市場有一天會修復,結果在2019-2021年被折騰的很慘。

事實上,市場是有效的,定價維度並不是在利潤這個層面,而是在信用風險這個層面。

怎麼説呢?

我們找一隻信用債作為枴棍:初始到期收益率為8%,淨價為60,票面利率為0%(貼現債券,特殊假設),期限為5年的信用債。

對於這隻信用債,極有可能出現一種情況,持有了3年之後,它的全價還是60。

這是因為其背後有兩股力量:一種力量是票息的力量,每年增長8%,另一種力量是信用風險的力量,把淨價維持在60元的初始值,這個不能動。

正常情況下,持有這個信用債3年,它的全價應該漲到84=3乘以8+60,那麼,為什麼全價不漲呢?這是因為信用風險,使得它的淨價往下掉了,吃掉了票息漲幅。

如果説,不考慮信用風險的變化,在3年前,很多投資者會覺得8%的到期收益率很高,大呼便宜;在現在這個節點,這隻票的到期收益率來到了20%,他們會覺得更便宜。

也就是説,這個信用債變成了一隻,兩年期,到期收益率20%,淨價60元的信用債。不明就裏的人,會繼續認為20%的到期收益率便宜,比3年前更加便宜了。

但是,從做債的視角來看,投資者不會覺得便宜,因為大家很清楚,原因在於信用風險,信用風險提高了,所以,淨價要掉,到期收益率得提高。

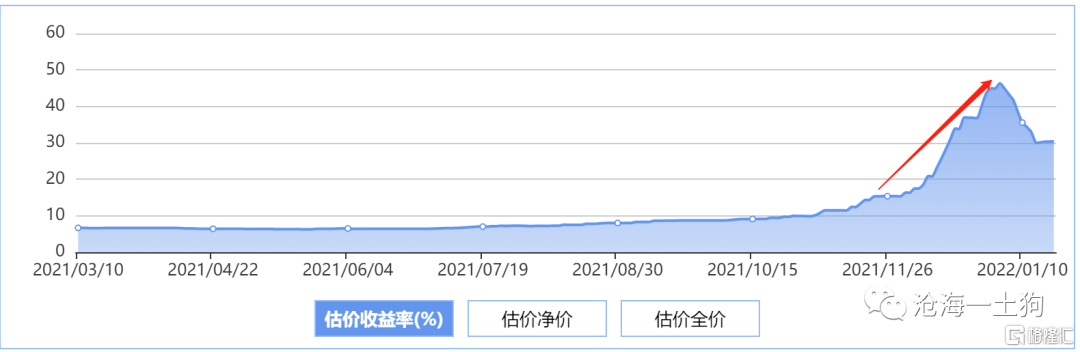

一個現實的例子是現在的地產債,很多地產債在“三條紅線”之前是一個價,在“三條紅線”之後是另外一個。

如下圖所示,這是某還算靠譜地產公司的估值曲線,到期收益率可謂飆漲。

現實就這麼弔詭,放到地產債上,大家能理解為啥到期收益率飆漲——因為信用風險上升;但是,放到股票上大家就難以理解,為什麼某些公司的全價(復權後)一直不動,淨價一直在掉。

所以,市場是有效的,價格只是個結果,價格肯定在背後反映某種東西。

如果你抄底30%收益率的地產債,肯定不是基於這個30%來抄底的呀!而是,基於以下的信念——這家地產公司一定能扛過這一波,它不會違約,最終行業的信用風險緩過來。

對稱的,你抄底某隻傳統銀行股,也不能單純地以pe、pb或股息率來抄底,而是要搞清楚他“為啥淨值一直在掉”,以及什麼時候這個因素會消退。

這才是一個正常的思路。

那麼,我們該把這家銀行的利潤增長放在什麼位置呢?我們可以把它看作無風險利率的變化。

對於一隻信用風險權重很大的信用債,無風險利率下降10bp,對整個債券的估值很不敏感;反之,如果風險權重較小,它對無風險利率的變動就很敏感。

基於這樣的框架,我們就知道什麼時候該看銀行股的利潤增速什麼時候該淡化它的利潤增速了:

如果大的信用環境差,那麼,淡化利潤增速;如果大的信用環境好,那麼,強化利潤增速。

理解清楚這個彎彎繞就能明白“降息5年LPR5bp”對銀行股的真實含義了:

雖然這個降息可能會損害銀行股的長期利潤,但是,現在信用風險的權重比較高,“降息5年LPR5bp”是緩釋地產商信用風險的一個重要環節。因此,它對銀行股是一個較大的利好。

為什麼很多很多人越努力越賠錢?並不是因為對利潤或業績拍的不準,而是,因為努力錯了方向,最開始的定價模板都套錯了。

説實話,很多人連信用債都沒玩過,即便做了也沒真正搞清楚過,就把分析信用債的那套,套用到股票上,最終的結果是不倫不類。

他們基於roe或分紅率高的買入決策——對標信用債的高票息,一個最基本的假設是BP不能再往下掉了,即信用債的淨價不能往下掉,對應於大環境的信用風險不能繼續惡化了。

此外,我們還能把這個定價模式套到其他的標的上,我們一定要搞清楚一點,要找到一類標的定價的高階項,千萬不能刻舟求劍啊:

1、要麼衝着低階的無風險利率——利潤或收入增速;

2、要麼衝着更低階的到期收益率——PB或分紅率;

看起來是市場錯了,無視較高增速或高分紅,其實,市場很精明,人家在交易一個更加高階的東西,而你恰好不知道,悲催的是1和2看起來又特別有道理。

在1月15日的時候,我發了《時代的饋贈和代價》一文,提了兩個發令槍,1、omo降息5bp;2、LPR降息5bp。

現在二者都兑現了,omo的幅度還超了預期,但是股市表現得有些不給力。很多人會納悶,是不是政策不夠給力呢?不,政策很及時,很到位,很給力。

那為什麼股市走成這幅萎靡的樣子呢?這是因為定價效率的問題,我們的投資者還習慣於給老的一批景氣標的定價,不太會給這種新的景氣標的定價——尤其是銀行保險這種邏輯怪異的。

給他們點時間,不要總是那麼着急,動不動慌得一逼。如果他們執迷不悟,固執自己舊的信念怎麼辦?

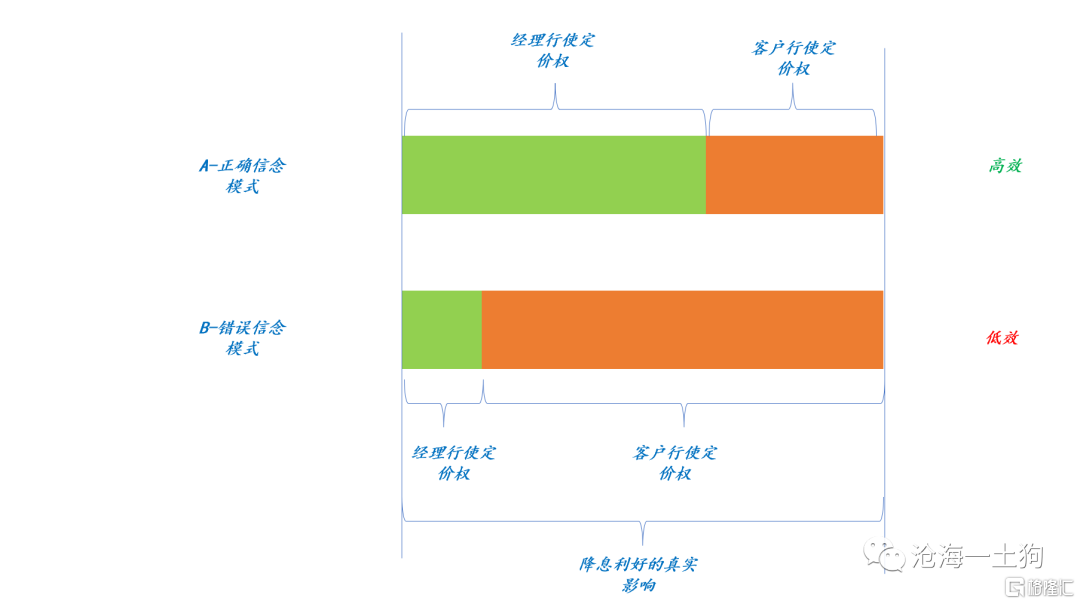

在1月17日的《股市是否已經完全兑現降息利好?——投資者認知差異的視角》一文中,有一個框架:在那種情況下,客户會行使定價權,自己買或買他們的競爭對手,最後市場也會到達它所應該到達的位置。

投資經理們所秉持的信念只能影響節奏,不能影響最終結果,市場會通過淘汰人的方式提高自身定價效率的。

此外,除了客户定價權的約束外,還有一個約束,那就是外資定價的影響,雖然這個力量慢,但可持續。

所以,投資者們不要着急,耐心等待就好,一年之計在於春。

More Content