本文來自格隆匯專欄:興證宏觀王涵,作者:卓泓、賈瀟君、彭華瑩、王涵

內容摘要

2021年四季度聯儲確認轉鷹。歷史看,伴隨着聯儲轉緊,往往新興經濟體容易“出事兒”,我們通過提供新興市場脆弱性分析框架,對2015年和2018年兩輪收緊時期新興市場情況覆盤,希望對本輪提供一些參考經驗。

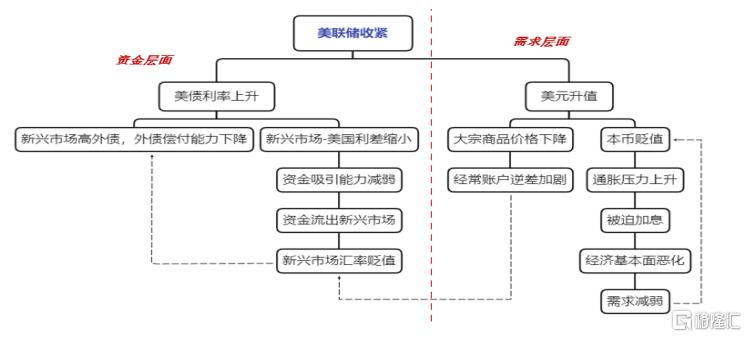

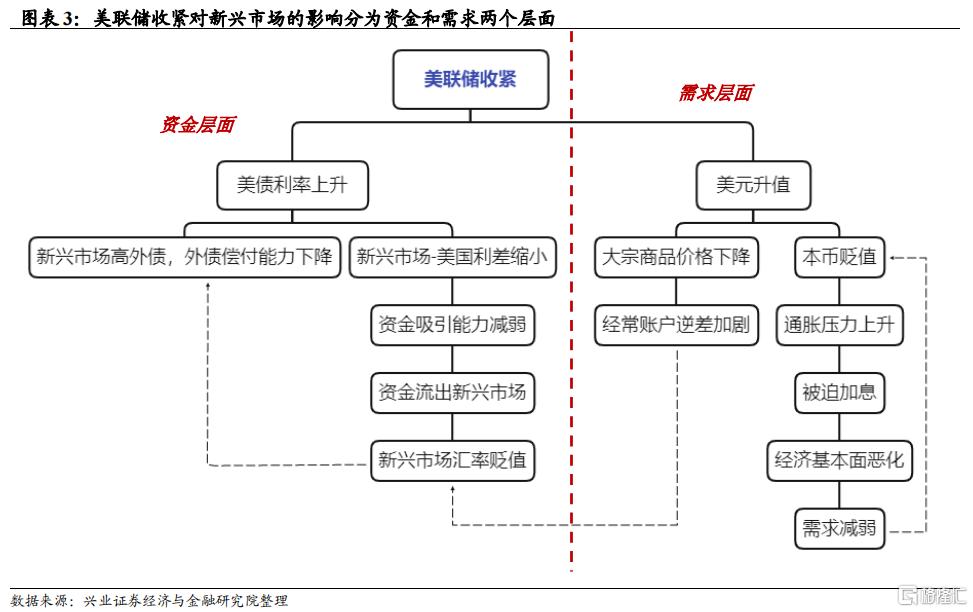

框架:聯儲收緊影響新興市場的兩個路徑。

資金:美債利率上升和美元升值,加劇新興經濟體外債償付壓力。

需求:美元升值拖累大宗商品價格,依賴資源品出口的新興經濟體經常賬户惡化,同時其被迫跟隨美國加息,加大其需求下行壓力。

覆盤:上輪聯儲緊縮的兩個階段,新興市場的表現。

第一階段:2014-2015年,新興市場危機主要發生在能源國。本階段聯儲轉緊以釋放Taper信號為始,以首次加息為終。美元快速升值,新興市場(尤其是以能源為出口主體的經濟體)出現“商品價格下跌-本幣貶值-利率被動上升”的負反饋。

第二階段:2016年底-2018年底,新興市場危機呈互不關聯的點狀。本階段聯儲轉緊以2016年底再度啟動加息為始,以加息和縮表的操作為主。除聯儲轉緊外,還有中美貿易摩擦衝擊。新興市場危機主要爆發在土耳其、阿根廷。

小結:部分新興經濟體波動加大,是聯儲收緊疊加新興市場自身脆弱共同造成。聯儲收緊不是直接原因,但是提供了土壤。

風險提示:全球疫情的不確定性,美聯儲貨幣政策超預期收緊。

正文

聯儲轉鷹,對新興市場的擔憂上升

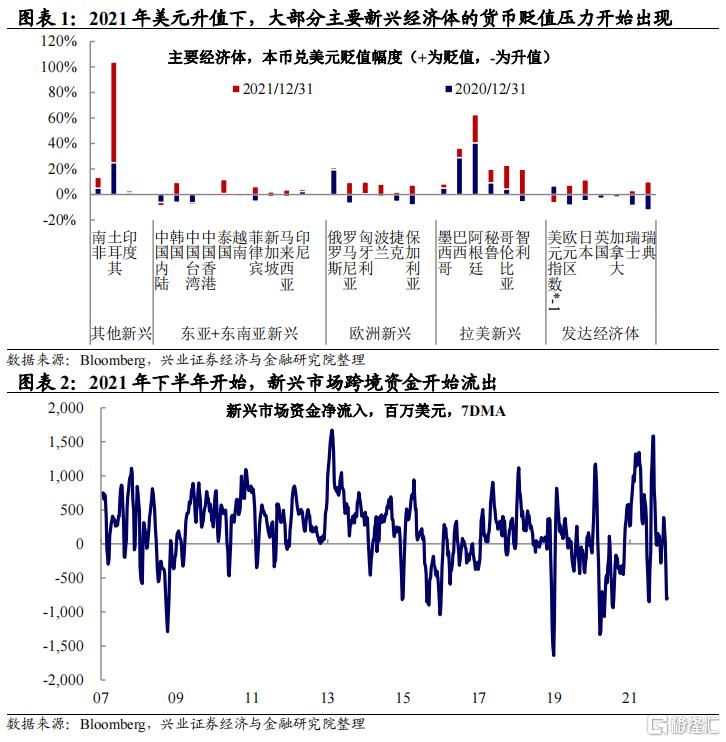

2021年四季度聯儲確認轉鷹,新興市場匯率和跨境資金出現變化。2021年四季度,隨着經濟好轉和通脹超預期的持續性,美聯儲態度上逐漸由鴿轉鷹:當前市場中性預期美聯儲3月FOMC會議開始加息,並將於不久的將來開始縮表。在此背景下美元階段性上行,部分新興市場本幣貶值,2021年三季度以來,新興市場跨境資金也出現淨流出。

此外,土耳其里拉暴跌,也推升投資者對中國在內新興市場的擔憂。在大部分新興市場經濟體跟隨聯儲緊縮的當下,土耳其央行卻反其道而行之,連續降息,觸發里拉一度出現大幅下跌,並帶來其匯市到股市的負反饋。需要注意的是,本輪土耳其問題的病根在其2018年危機以來的持續積累的高外債——土耳其總統埃爾多安試圖通過降息抬升經常賬户盈餘和就業率,並試圖降低土耳其外債佔比。但不可否認的是,聯儲收緊往往伴隨新興市場風險的暴露,土耳其的波動進一步加劇投資者對新興市場的擔憂——中國將如何受到美聯儲收緊影響也成為市場關注焦點。

分析框架:聯儲收緊對新興市場的影響路徑

聯儲收緊主要通過資金和需求兩個維度對新興市場產生衝擊:

資金層面:美債下跌和美元升值都使新興市場面臨資金外流壓力。

美債利率上漲往往意味着新興市場債務償付壓力上升。新興市場外債(尤其是美元債)佔比整體較高,且外部資金提供者主要為發達經濟體。因此,當發達經濟體(尤其是聯儲)貨幣政策收緊時,美元上升導致新興市場本幣貶值、疊加美債利率上行,這意味着新興市場將面臨更沉重的債務償付壓力。

新興市場和美國利差收窄造成新興市場資金外流。美聯儲收緊導致的美債利率上升,新興市場和美國的利差也將收窄。此前,新興市場的高利率是其吸引資金流入的重要優勢,但優勢收窄,資金存在流出壓力,新興市場貨幣需求減弱,間接推升了新興市場貨幣的貶值。

需求層面:美元升值導致大宗商品價格下跌,新興市場經常賬户逆差加劇,基本面被迫進入惡性循環。

需求層面:美元升值導致大宗商品價格下跌,新興市場經常賬户逆差加劇,基本面被迫進入惡性循環。

新興市場國家大多為原材料出口國,美元升值造成的原材料價格下行加劇經常賬户逆差。當美聯儲收緊時,美元往往傾向於升值,而以美元計價的大宗商品會相對價格下跌。新興市場國家中,相當部分為“出口大宗商品+進口產成品”的貿易模式,大宗商品價格的下降及進口價格的相對上升,造成了其經常賬户逆差的加劇,從而也會進一步造成新興市場匯率的貶值。

新興市場被迫收緊貨幣,導致其經濟基本面進一步惡化。美元升值使得新興市場貨幣被迫貶值,其內部通脹壓力加劇,因此不得不跟隨美聯儲進入加息週期。但與美國不同的是,開啟加息的新興市場經濟基本面可能並不強勁,貨幣收緊進一步衝擊其國內需求,反過來又加速了新興市場匯率的貶值。

歷史回顧:上輪聯儲收緊,新興市場發生了什麼?

上一輪類似的聯儲緊縮週期發生在2013年中至2018年底。2021年底起,聯儲計劃啟動“Taper——加息——縮表”的緊縮週期。在2008年金融危機之前,聯儲並沒有動用過非常規的貨幣政策工具,貨幣政策緊縮主要以聯邦基準利率的變化為主。而與此次類似的聯儲緊縮週期則僅發生過一次,在2013年中至2018年末,前後歷經5年多。因此,在本文中,我們選擇2013年中至2018年末作為觀察聯儲緊縮對新興市場影響的一個歷史參考。

上一輪聯儲緊縮週期並非一氣呵成,可以分為兩個階段。由於美國經濟在這一時期並非“一飛沖天”,經歷了兩個小週期,因此聯儲政策也可以分成兩個階段。1)第一階段:2013年中至2015年底,以釋放Taper信號為始,以首次加息為終;2)第二階段:2016年底-2018年底,暫停一年之後再度啟動加息為始,以加息和縮表的操作為主。

兩個階段對應兩次新興市場危機:以短期大幅的本幣貶值為現象。對應兩個緊縮階段,出現過兩次比較集中的新興市場風險事件。儘管聯儲收緊下,美元升值預期上升,帶來新興市場本幣的貶值壓力,但是本幣貶值不等於新興市場經濟體發生危機,但是新興市場經濟體一旦發生危機,本幣總會出現較快、較大幅度的貶值,這也是由於新興市場境內流動性較多受到美元流動性影響,美元一旦在“風吹草動”下撤走,則本幣貶值壓力短期驟升。

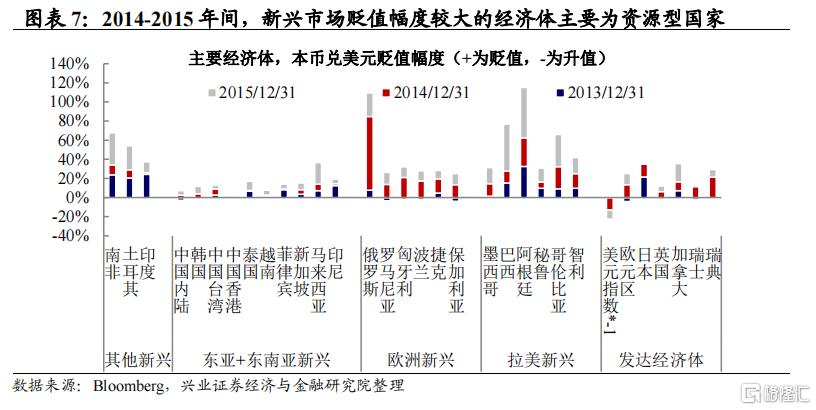

從主要新興市場貨幣貶值的幅度來看,對應兩次聯儲收緊,新興市場第一次危機集中出現在2014至2015年間,以能源出口國為主,比如俄羅斯、巴西等;第二次則發生在2018年,以土耳其的貨幣危機和阿根廷的債務危機為主要事件。

2014-2015年新興市場危機:以能源國為主

2014-2015年新興市場危機以能源國為主。2014-2015年間,由於美元升值,幾乎所有主要經濟體的貨幣相對於美元都出現了貶值。其中,部分新興市場國家匯率貶值的程度較大,遠超過美元升值的幅度,比如俄羅斯、巴西等。從整體的情況來看,以能源出口為主的經濟體的貶值程度明顯高於非能源國。

2014-2015年危機既有基本面的因素,也有聯儲收緊的“火上加油”。

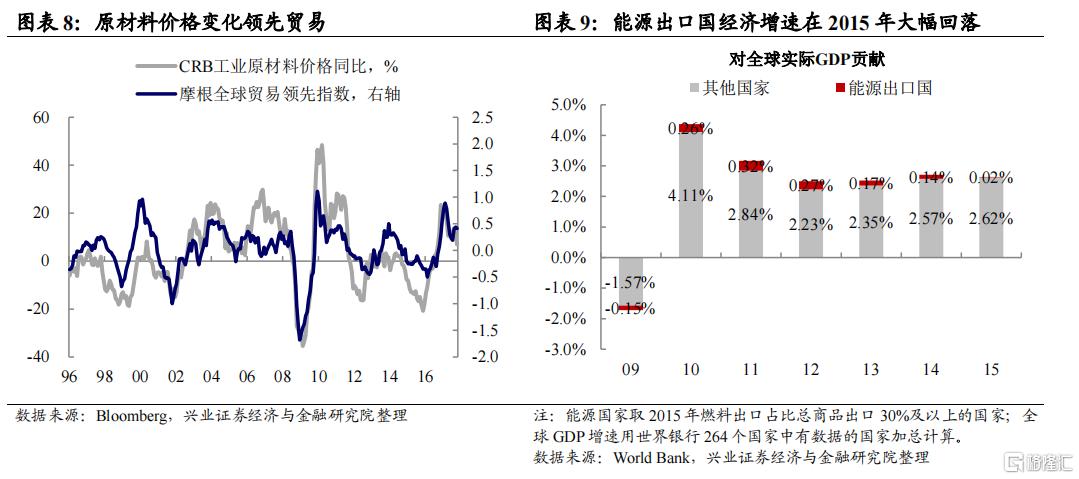

大宗商品供需失衡下,商品價格本就有下跌壓力。中國自2011年之後經濟開始結構性轉型,經濟動能新舊切換,導致有色、黑色等和中國傳統需求相關金屬需求快速下降,但供給的出清速度卻往往偏慢。另外,美國2010-2011年之後頁巖油產量快速上升,造成全球原油供給端大幅上升。

美元劇烈升值進一步加劇了大宗商品價格的下跌。2014年中起,美歐貨幣不同步(聯儲退出而歐洲寬鬆升級)催生美元快速升值。由於大宗商品以美元計價,因此強美元進一步壓低了大宗商品價格,相應大宗商品國受損,進而對全球貿易形成衝擊。

此階段的能源國:形成商品價格下跌-本幣貶值-利率被動上升的負反饋。在這一階段,商品價格大跌使得新興市場能源出國口賺錢能力大幅下降,而聯儲收緊導致的美元升值和美債收益率上升的壓力又加劇他們對外支付進口商品和償付美元債的壓力。而在這種格局下,全球資金進一步離開這些市場,導致其匯率的進一步貶值,為了防止資金加速流出,被動加息,則進一步弱化對外支付和償債能力。

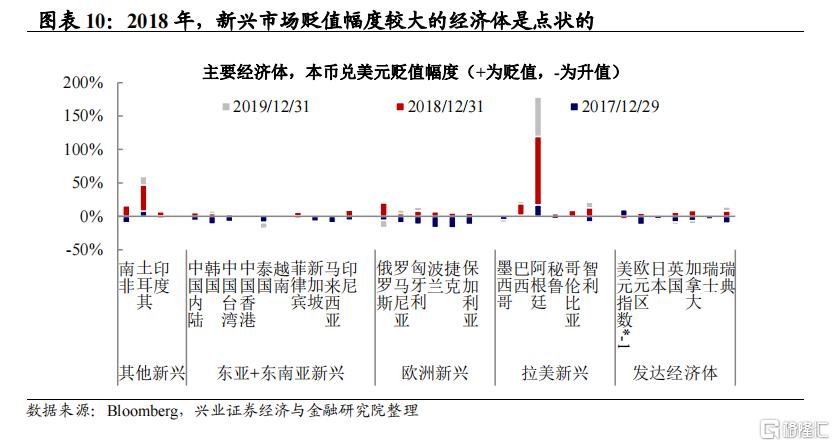

2018年新興市場危機:點狀發生,沒有太多關聯性

2018年新興市場危機的全球背景:除聯儲收緊之外,還有中美貿易摩擦。2016年聯儲暫停緊縮步驟,全年幾乎按兵不動,疊加中國供給側改革和託底政策釋放需求,全球商品價格開始企穩回升,全球貿易也逐步修復。2017年全球基本面的好轉下,聯儲啟動縮表,2018年又加息4次,美元流動性整體呈現偏緊的格局,美債短端利率上升較快,一度出現倒掛。

除此之外,2018年3-4月起,美國發起對我國的301調查和對我國商品加徵關税,中美貿易出現摩擦。在中美貿易摩擦下,地緣政治格局出現不確定性,同時,儘管2018年全球經濟尚未明顯回落,但是市場對全球經濟的預期出現明顯的回落。在這種背景下,美元再度出現升值。

2018年新興市場危機是點狀的,以土耳其和阿根廷為主。2018年美元的再度升值使新興市場本幣均出現一定程度的貶值,但是整體來看,貶值的幅度並不大,唯有阿根廷和土耳其出現較大幅度的貶值。

土耳其:引發危機的背景是美國與土耳其外交關係的惡化。2018年8月10日前後,土耳其總統埃爾多安發表強硬講話不對美國服軟,特朗普隨後將土耳其徵收的鋼鋁關税翻倍,市場對土耳其的擔憂不斷升級,里拉連連下挫,出現暴跌。

阿根廷:債務匯率等問題積重難返,隨着阿根廷向IMF求助而引發。

土耳其和阿根廷危機爆發雖不能排除全球環境的影響,但主因還是和其本國內部的癥結有關,因此2018年的新興市場危機是點狀發生的,這一點與2014-2015年的新興市場危機不同。

2014-2015和2018年的美國經濟“一枝獨秀”的影響

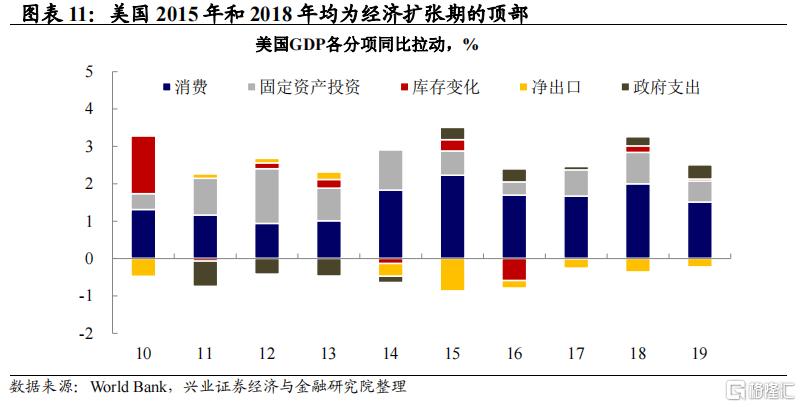

2015和2018年美國經濟都處於擴張期的頂端。2015年和2018年是2008年金融危機之後以及2020年新冠之前,增長排名前二的年份,分別為2.7%和2.9%。

2014-2015年:卸下地產包袱後居民消費擴張,但以服務消費為主。2013年中暗示Taper到2015年首次加息期間,美國和歐日的貨幣政策呈現極大的分化,這是由於美國和歐日的經濟週期出現了明顯的分化。彼時,歐洲、日本由於基本面的走弱正欲啟動量化寬鬆。而美國居民資產負債表修復,地產拖累下降,支撐居民消費支出的擴張。

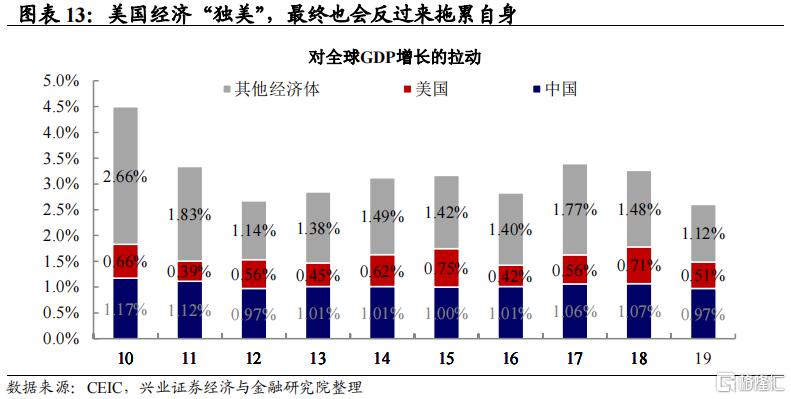

2018年:特朗普減税刺激經濟,但疊加貿易保護,需求溢出有限。2018年美國全年經濟增長為3.0%,為2008年金融危機以來的次高。美國經濟獨美的背後原因在於:1)2018年美國經濟的好主要受到特朗普税改落地的影響,一方面提升居民可支配收入,支撐居民消費;另一方面推升企業税後利潤,利好企業投資。

但美國經濟的好,並沒有形成明顯的溢出效應,只是“獨美”。

2014-2015年,美國經濟的好主要以居民消費為主。美國經濟的好主要體現為居民消費擴張中,且從消費結構來看,服務消費快於商品消費,而商品消費中非耐用品消費快於耐用品消費。這種消費結構對外部商品拉動性較弱,無法彌補全球大宗商品價格大幅下跌對需求的影響,可以看到發達經濟體進口增速在此階段持續為負。

2018年經濟好還疊加了貿易保護政策的影響,惡化預期。儘管2018年貿易摩擦之後,“搶需求”效應下全球貿易並未立即走弱,但是貿易摩擦帶來的地緣政治不確定性,以及逆全球化的擔憂全球對未來經濟增長預期惡化,影響企業的長期投資意願。而且隨着貿易摩擦的不斷升級,全球貿易在“搶需求”的一次性效應過去之後,以更快的速度回落。

美國“獨美”下,新興市場無法收益,最終也會拖累美國自身。一方面沒有形成溢出效應,導致美國最終被全球經濟疲弱所拖累,2015年和2018年三季度開始,美國經濟都出現了走弱的跡象,使得2016年和2019年的美國經濟再度回落。另一方面也使美元升值預期上升,對新興市場反而不利,引起新興市場不穩定性的上升。

聯儲緊縮不一定直接觸發新興市場危機,但提供了容易爆發風險的土壤。從2014-2015、2018年聯儲收緊下新興市場危機的情況來看,聯儲緊縮並非是觸發新興市場危機的唯一因素,因為新興市場本身風險資產的屬性使得全球各類風險事件都容易觸發其發生危機。而且新興市場危機也並非在聯儲緊縮的初期出現。但是,在美元流動性收緊的環境下,由於前文所述新興市場經濟、融資均對外依賴高,且貨幣政策相對無法獨立的狀況,使得新興市場過去積累的一些隱患容易集中爆發。

風險提示:全球疫情的不確定性,美聯儲貨幣政策超預期收緊。

More Content