本文來自格隆匯專欄:招商宏觀謝亞軒,作者:謝亞軒、張一平、劉亞欣、高明、張秋雨、馬瑞超、張岸天

新年伊始,央行數字人民幣APP登錄App Store與各大安卓應用商店,正式亮相大眾;而伴隨着北京冬奧的臨近,數字人民幣將測試“10+1”試點中的關鍵場景——跨境支付。藉助冬奧提供的推廣契機,數字人民幣在跨境支付場景下的應用逐漸為市場接受,新的賽道正在開啟。

本文核心觀點:

冬奧點燃數字人民幣熱度:2021年三季度,數字人民幣錢包開設數量環比增長515%;數字人民幣APP登錄華為應用商店首日,下載量突破580萬次。

儘管數字人民幣迅速發展,但相比傳統電子支付方式,數字人民幣支付筆數與金額佔比尚不足其1%,發展前景廣闊。

傳統支付方式形成的路徑依賴制約了數字人民幣的推廣使用,因此場景創新決定了數字人民幣項目的成敗。

冬奧會開啟的跨境支付場景可展示數字人民幣的獨特魅力,數字人民幣在隱私保護、便捷支付、貨幣兑換、場景定製等方面更加貼合境外人士使用習慣,顯著優化跨境支付用户體驗。

冬奧會後,數字人民幣在跨境支付領域的發展前景廣闊:國際旅行、中國—東盟經貿往來,以及粵港澳大灣區建設都為數字人民幣提供了長期應用場景。

現有的跨境支付體系是以SWIFT與CHIPS為核心建立的全球網絡,弊端叢生;各國央行普遍關注到法定數字貨幣在跨境支付領域的巨大潛力。我國政府高度重視並支持數字人民幣在跨境場景中的應用,央行參與多邊央行數字貨幣橋項目,牽頭數字人民幣在跨境匯款領域的測試。

賽道機遇:

經過冬奧會的推廣,數字人民幣將進一步為市場所熟悉,其產業鏈企業與傳統銀行業都將從中受益。

一方面,數字人民幣硬件設備商將受益於數字人民幣硬錢包帶來的市場機遇,而軟件開發商將受益於國內外銀行系統升級帶來的業務增長。

另一方面,數字人民幣的跨境應用還會通過“溢出效應”利好銀行傳統業務,零售支付、外幣兑換、跨境匯款等首當其衝。

銀行將獲得客户觸達渠道,重振零售支付業務。

銀行將鞏固外幣兑換優勢地位,佔領更大的市場份額。

銀行將降低跨境匯款業務成本,獲得更多新增業務。

以下為正文內容:

一、冬奧點燃了數字人民幣熱度

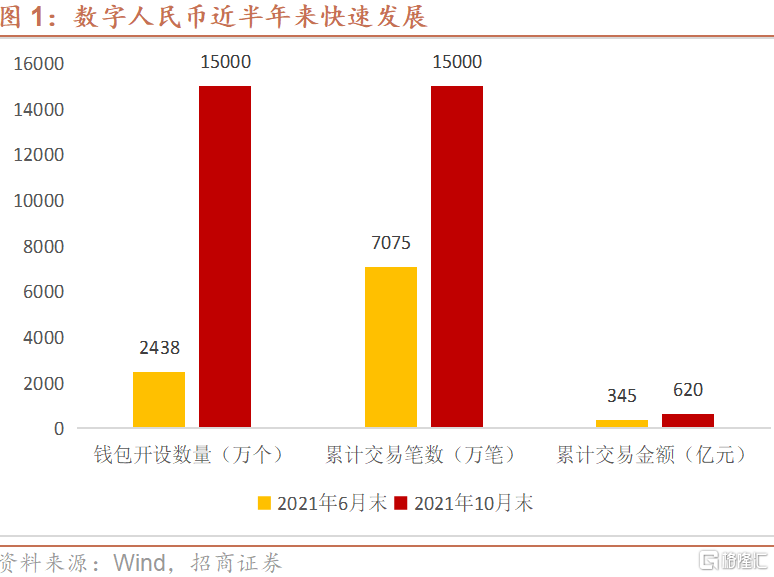

2021年數字人民幣快速發展,正在為市場所主動接受。自2019年末,深圳、蘇州等數字人民幣試點開展以來,數字人民幣項目經歷了政府推動與市場驅動兩個階段。2019年末—2021年初,數字人民幣主要由試點地區的人民銀行和當地政府牽頭推動,推廣方式以地方政府發放數字人民幣紅包補貼為主;2021年二季度後,市場熱情持續上升,運營機構肩負起推廣職責,積極探索線上/線下,To B/To C等多類場景。根據央行披露的數據,截至2021年10月末,數字人民幣錢包累計開設1.5億個(其中,個人錢包1.4億個、企業錢包1000萬個),累計交易1.5億筆,金額合計620億元。相比二季度末,數字錢包開設數量呈爆發性增長,增長率達515%。其中,個人錢包增長尤為明顯,增長率達571%;交易筆數與交易金額亦出現明顯提升。1月4日,數字人民幣APP登錄App Store與各大安卓應用商店,當日華為應用商店的數字人民幣APP下載量從不足1萬次猛增到580餘萬次,民眾熱情可見一斑。

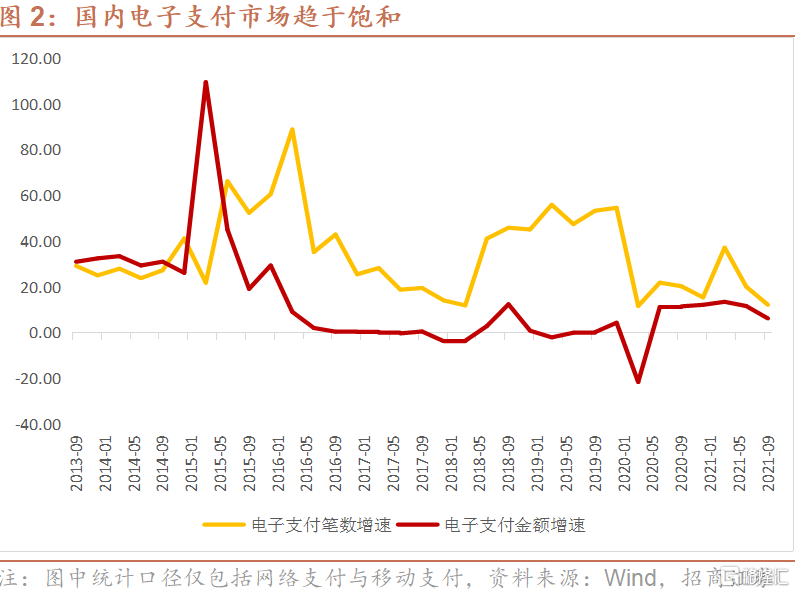

儘管數字人民幣發展迅速,但相比傳統支付方式,數字人民幣仍存在較大差距。央行數據顯示:2021年三季度,銀行共處理電子支付(包括:網上支付、電話支付、移動支付、ATM/POS等)710億筆,金額737萬億元。其中,移動支付與網上支付合計659億筆,金額714萬億元,增速12.2%(前值20.1%)。與之相比,數字人民幣無論是交易筆數還是交易金額均不在一個數量級。但有理由相信,隨着數字人民幣支付體系的完善與用户使用習慣的形成,其發展前景將非常廣闊。

二、冬奧是數字人民幣的定製秀場

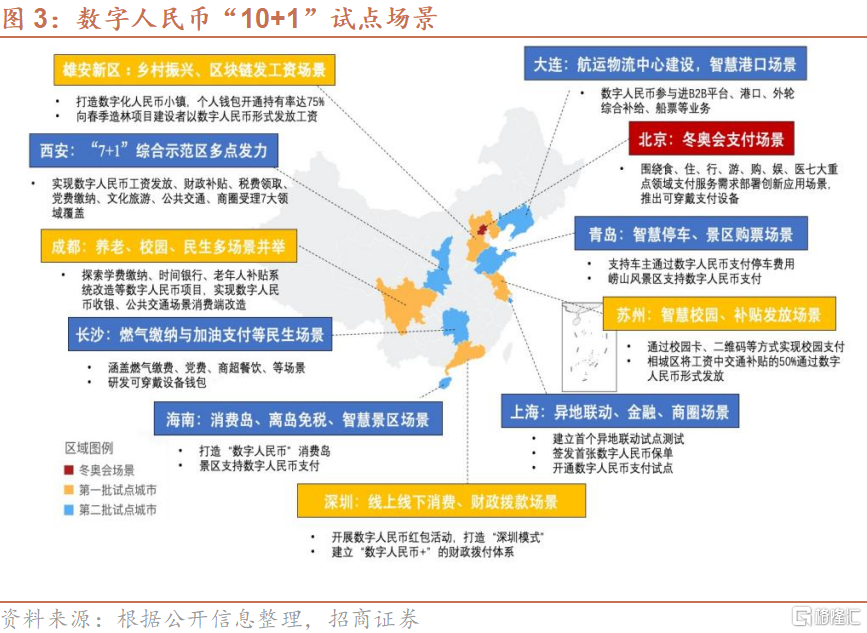

場景選擇決定了數字人民幣項目的成敗。基於數字人民幣M0的功能定位,零售場景是數字人民幣的主要應用領域。但由於用户已經對支付寶等第三方支付工具形成了路徑依賴,數字人民幣需要選擇合適的場景,才能為市場所接受。為此,央行於2019年即選定深圳、蘇州、成都、雄安新區,以及冬奧會為首批封閉試點,探索線下消費、智慧校園、養老補貼等應用場景;2020年10月,新增上海、海南、長沙、西安、青島、大連等六個試點,將應用場景延伸到民生繳費、航運物流、旅遊消費等領域,形成“10+1”的場景佈局。

在試點分工的基礎上,異地支付已成為數字人民幣探索的重要主題。去年五月,蘇州藉助滬蘇聯合打造“‘五五’購物節”消費新品牌這一契機,測試數字人民幣的異地支付功能。兩地居民可持數字人民幣在跨區域公共交通、特色聯動商圈、跨區域公共服務、旅行觀光等多領域完成消費支付。此外,美團也曾開啟“用數字人民幣、享低碳騎行”的測試項目,通過將京、滬、深、蓉等九個數字人民幣試點地區相聯通,使試點地區的共享單車支持數字人民幣支付,並對綠色出行者給予數字人民幣形式的返現紅包獎勵。

儘管上述場景逐漸豐富,但其面向的對象主要是國內用户,推廣的過程一定程度上是對第三方支付工具的替代。不同於這些場景,冬奧場景下數字人民幣面向的用户主要是境外人士,因此需要結合境外消費者的特點,在隱私保護、支付便捷、貨幣兑換、場景定製等方面完善數字人民幣支付功能,優化用户體驗。

隱私保護:數字人民幣賬户松耦合功能的實景運用。相比國內用户,冬奧場景下的境外人士出於隱私保護與短暫使用等考慮,可能不願意開立中國內地銀行賬户。但現有的第三方支付工具通常要求用户將其與銀行賬户綁定,因此限制了冬奧場景下境外用户的使用。數字人民幣能較好的填補這一空白。根據設計,數字人民幣以廣義賬户體系為基礎,支持銀行賬户松耦合功能。境外人士可像兑換現鈔一樣,在提供少量信息的條件下輕鬆獲得數字人民幣,滿足其短期、匿名使用的支付需求。此外,由於數字人民幣是央行主持發行,可避免因商業目的而將用户信息提供給第三方;央行還在內部建立“防火牆”,通過專人管理、業務隔離等制度安排,防止用户信息的任意查詢和使用。這些安排將打消境外人士的顧慮,提升數字人民幣的使用度。

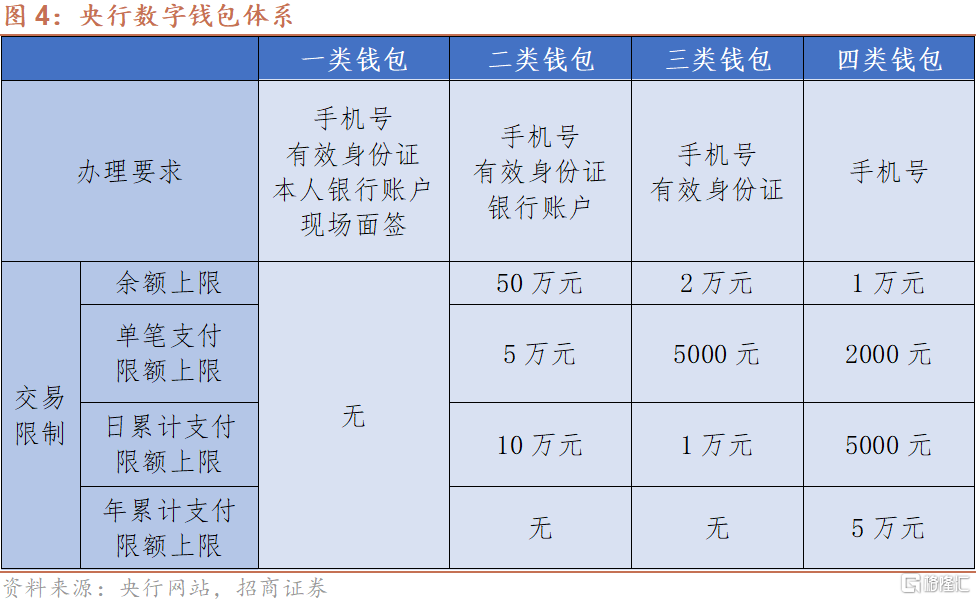

錢包設計:兼顧便利性、匿名性與安全性的創新設計。數字錢包是數字人民幣的載體和觸達用户的媒介,央行秉持“共建、共享、共有”理念,與指定運營方攜手構建數字人民幣錢包矩陣,實現數字錢包“三性”平衡。便利性方面,針對國外移動支付水平參差不齊、部分境外消費者支付習慣未形成的情況,數字人民幣提供軟、硬兩種錢包供用户選擇。其中,軟錢包基於數字人民幣APP,境外消費者可根據個人信息披露程度,開通四種類型的數字錢包並在相應權限內使用;硬錢包是基於安全芯片等技術來實現數字人民幣支付功能的硬件設備(如卡片、手環、徽章等),其避免了調出支付頁面才能完成支付的傳統設計,通過“碰一碰”等功能支持用户快捷支付。

匿名性方面,數字人民幣軟錢包(如:第四類錢包)僅需提供手機號碼即可開立,允許用户在單筆支付2000元、日累計支付5000元的額度內匿名使用,最大程度保護了用户的個人信息隱私;而硬錢包則可從中國銀行網點、自助兑換機,以及冬奧定點酒店用外鈔現金購買獲取,同樣起到匿名性效果。安全性方面,數字人民幣消費者權益保護責任分工與現金一致,指定運營機構按照相應的爭議處理機制,妥善解決各種爭議及用户損失,人民銀行負責監督,對數字人民幣兑換、流通中的消費者權益進行高效保護。

貨幣兑換:以外幣現鈔兑換等值數字人民幣。在去年11月召開的進博會上,中國銀行已經就數字人民幣兑換應用進行了前期測試。會場內,有貨幣兑換需求的境外人士,手持護照就能在中行的外幣兑換機(數字人民幣版)上,根據其公佈的實時匯率,將外幣現鈔兑換成等值的數字人民幣,而無需註冊或綁定銀行賬户。此次冬奧會將延續這一兑換方式,便於外籍人員兑換使用。

場景定製:雙層運營架構促進數字人民幣應用場景不斷豐富。數字人民幣的雙層運營架構,通過調動指定運營方的商業積極性,為用户提供了豐富的應用場景。截至目前,張家口賽區安保紅線內的支付場景已全面支持數字人民幣(如:雲頂、太舞等六大雪場與張家口山地新聞中心等),此外,與比賽相關的交通出行(如:寧遠機場、崇延與張承高速公路、張家口與懷來高鐵站等)、醫療服務(如:8家冬奧定點醫院與本地2家大型連鎖藥店等),以及22家冬奧簽約酒店等場景也將支持數字人民幣使用。

北京賽區則重點部署交通出行(如:億通行APP)、消費購物(如:王府井商圈、物美超市等連鎖超市)、醫療衞生(全市20餘家定點醫院)、旅遊觀光(如:八達嶺長城、故宮等景區購票)、餐飲住宿(如:美食街、美團外賣等),以及票務娛樂(如:院線、展覽)等七大場景,便於境外運動員、裁判教練與內勤人員支付使用。

三、跨境場景可最大限度發揮數字貨幣的優勢

現有的跨境支付工具運行基礎趨同。目前,全球主要的跨境支付工具有四種:銀行電匯、匯款公司、國際信用卡與第三方支付。其中,銀行電匯主要用於大額轉賬匯款、手續費高、到賬時間長;國際信用卡通常以美元結算,多用於信用消費,但對持卡人信用要求較高;第三方支付主要用於“小額、高頻”的跨境消費,但也存在一定摩擦成本。上述支付方式雖被用於處理不同業務,但大多基於現行的跨境支付體系運行,因此底層相同。

當前的跨境支付體系是以SWIFT與CHIPS為核心建立的全球網絡,弊端叢生。其中,SWIFT是跨境金融信息傳輸服務的全球領導者和標準制定者,其構建了涵蓋200多個國家和地區的金融通訊網絡,接入機構達1.1萬家;CHIPS則是全球最大的私人部門美元資金傳輸系統,由紐約清算所協會建立並主持運營,是私人部門美元跨境交易結算和清算的中樞神經。經過多年的壟斷經營,現有的跨境支付體系在效率、成本、安全等方面存在諸多弊病。

(1)效率低,由於幾乎不存在競爭,跨境支付體系現有的服務提供商很難有動力持續提升技術、升級服務,而其長期存在的跨境支付耗時長問題也被全球用户廣為詬病。以僑匯為例,菲律賓有1千萬勞工遍佈海外,1/3在從事服務型工作(即:菲傭),其每年匯回國內的跨境匯款規模達330億美元,貢獻了該國GDP的10%。但香港菲傭普遍反映,通過現有跨境支付網絡完成匯款平均需要5天左右,效率之低可見一斑。

(2)價格高,壟斷造成的另一痛點便是跨境支付手續費用的居高不下。世界銀行報吿顯示:每年僑匯的規模是5-6千億美元,現有跨境支付體系處理小額僑匯業務的成本最高可達12%。

(3)安全性差,由於現有的跨境支付體系高度中心化,且其核心(SWIFT與CHIPS)均是美國公司,美國可以將跨境支付作為金融制裁的大棒,限制被制裁國企業的跨境經營活動,威脅其金融主權。

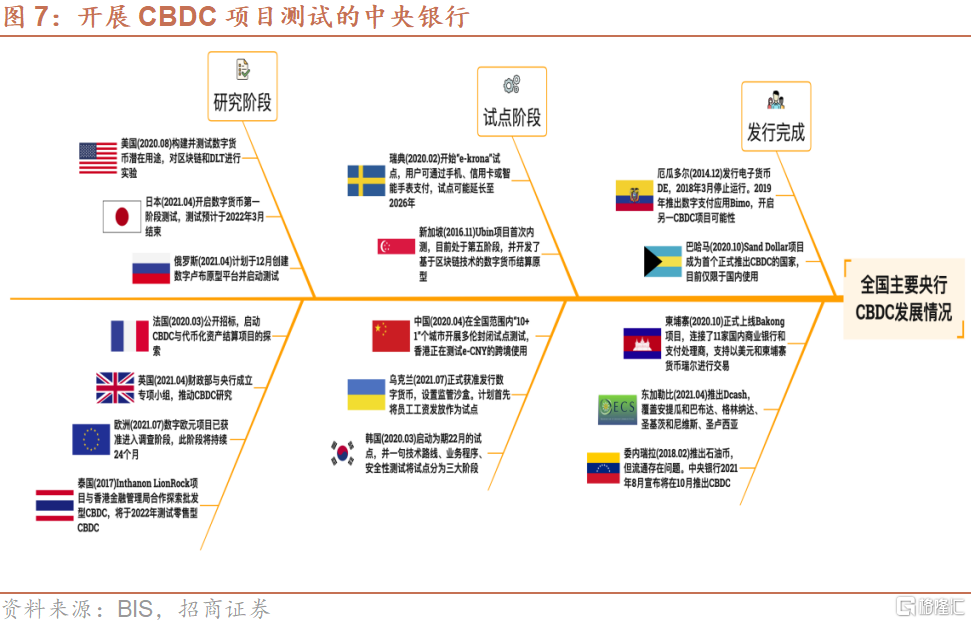

創新新的支付方式打破現有跨境支付壟斷格局、優化跨境支付體驗,成為巨大的市場需求。2019年,Facebook推出了針對跨境支付場景的Libra項目構想。隨後,各國央行的數字貨幣項目(Central Bank Digital Currency,簡稱:CBDC)陸續浮出水面,進入公眾視野。據國際清算銀行報吿統計,截至2020年末,65個國家或經濟體的中央銀行中約86%的央行已開展數字貨幣研究,正在進行實驗或概念驗證的央行從2019年的42%增加到2020年的60%。美國、英國、法國、加拿大、瑞典、日本、俄羅斯、韓國、新加坡等國央行及歐央行近年來以各種形式公佈了CBDC的考慮及計劃,有的已開始甚至完成了初步測試。2021年,厄瓜多爾成為首個普及使用CBDC的國家。

各國央行普遍關注到CBDC在跨境支付領域的巨大潛力。數字貨幣具有的去中心化、匿名性等技術特點,以及點對點傳輸方式可有效改善當前跨境支付耗時長、成本高等痛點。據社科院預計,數字貨幣可使跨境支付的時長從傳統的3~5天縮短到1天之內,交易費用也從傳統的7.2%降至1%以下,因此受到各國央行的重視。

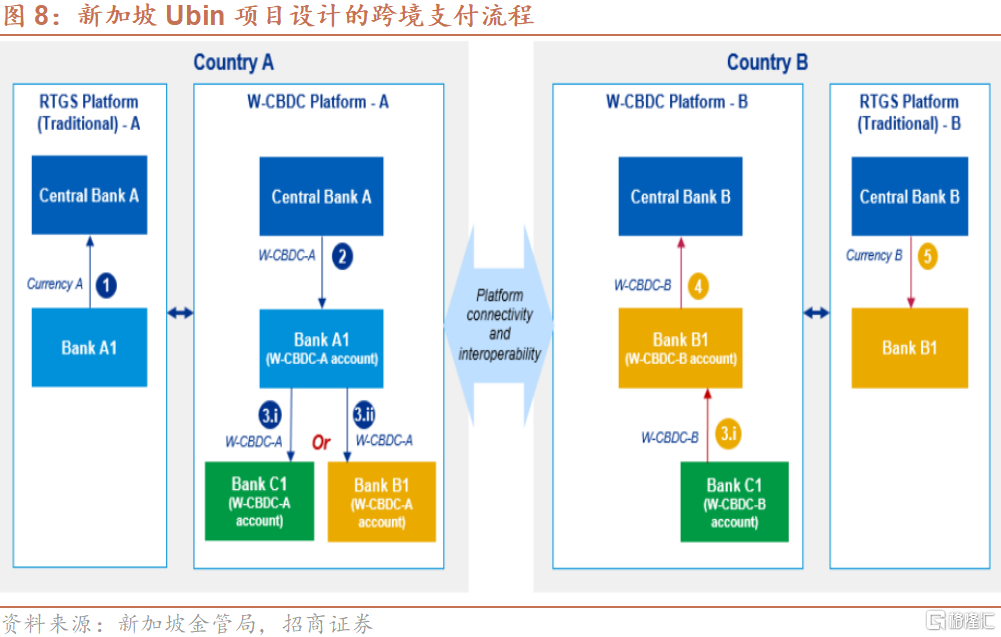

在央行數字貨幣競賽中,新加坡金管局的Ubin項目無疑是將CBDC用於跨境支付的重要嘗試。2016年,新加坡金管局推出其法定數字貨幣—SGD,支持轄內銀行以現金質押的方式獲得SGD,用於商業銀行之間,央行-銀行之間的劃付轉賬。在完成境內使用測試後,新加坡金管局聯合加拿大央行、英國央行共同評估了跨境支付結算的數字化解決方案,並將Ubin項目與加拿大央行的數字貨幣項目—Jasper相聯結,成功實現了央行數字貨幣之間的跨境、跨幣種支付試驗。2021年,新加坡金管局向我國發出CBDC跨境支付合作邀請,提出將Ubin項目與數字人民幣(e-CNY)相對接,提升兩國間跨境支付效率。

四、中國穩步推進數字人民幣在跨境支付場景下的應用

政府表態:重視並支持數字人民幣在跨境場景中的應用。去年12月,國務院印發的《要素市場化配置綜合改革試點總體方案》提出“增加有效金融服務供給,支持數字人民幣在零售交易、生活繳費、政務服務等場景試點應用”;央行在其發佈的《中國數字人民幣的研發進展白皮書》中則進一步明確指出,數字人民幣的目標願景之一是積極響應國際社會倡議,探索改善跨境支付;數字人民幣已具備跨境使用的技術條件,但當前主要用於滿足國內零售支付需要。可見,政府對跨境場景下的數字人民幣應用持支持態度,數字人民幣也具備跨境使用的技術功能。

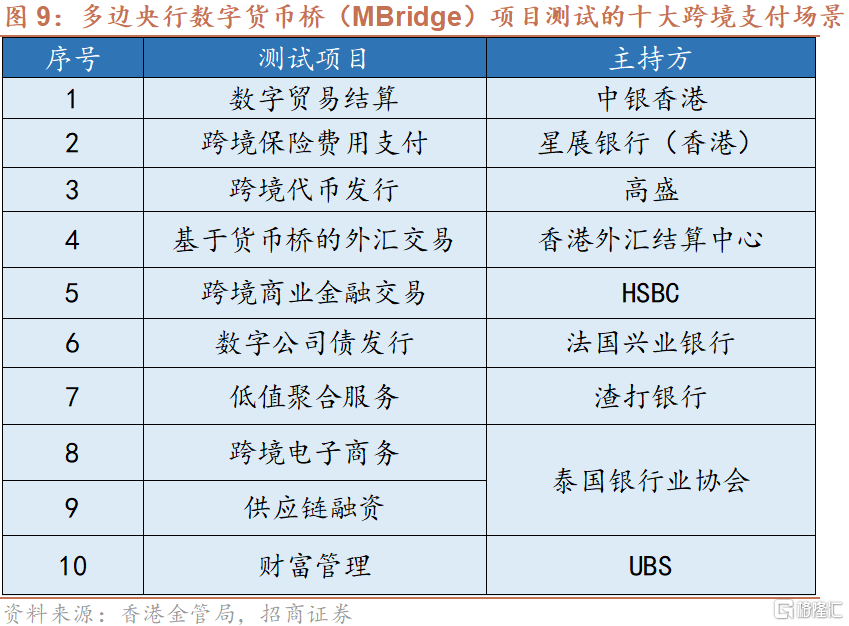

央行實踐:瞄準跨境支付場景,牽頭多邊央行數字貨幣橋項目。2019年,香港金管局與泰國央行合作,初步搭建了多邊央行數字貨幣平台(即:mBridge項目),研究測試將央行數字貨幣用於跨境支付結算,提高跨境支付效率;2021年2月,中國人民銀行與阿聯酋央行,以及國際清算銀行(BIS)加入該項目,央行數字貨幣研究所擔任該項目技術委員會主席,搭建了貨幣橋測試平台。在央行牽頭下,六大行(工農中建交郵)、匯豐、渣打,以及中國外匯交易中心、泰國銀行業協會等22家境內外金融機構和組織參與該項目測試,場景涉及四個司法管轄區與11個場景,金額達20億元人民幣。

場景拓展:冬奧會後數字人民幣應用場景逐漸打開。此次冬奧會是將數字人民幣應用於跨境零售場景的重要測試,其積累的經驗將加快數字人民幣在其它跨境場景下的應用。

後疫情時期,數字人民幣有望成為旅華人士的支付首選。據國家統計局統計,疫情之前每年來華的外國遊客人數約為5千萬左右、在華消費金額保持1千億美元以上,且呈不斷上升之勢。突發的新冠疫情打擊了旅行市場,但該需求只會延後,不會消失。隨着疫情逐漸進入下半場,重新“開關”只是時間問題。冬奧會的舉辦一方面普及了數字人民幣的商業使用;另一方面,經過冬奧會期間的嘗試,部分外籍人士體驗了數字人民幣帶來的支付便利,有望向其來華旅行、從事商貿活動的國人推廣。

粵港澳大灣區為數字人民幣跨境應用提供了絕佳場景。2019年,《粵港澳大灣區發展規劃綱要》落地,粵港澳三地融合程度將進一步提升。不同於傳統經濟區,粵港澳大灣區具有“一國、兩制、三幣”的特徵,這為數字人民幣的跨境應用提供了基礎平台。其實早在2020年,人民幣在大灣區內的結算佔比就超過50%,成為灣區第一大結算貨幣,港澳居民對人民幣的需求日益提升。相信隨着大灣區內要素流動便利化程度的加深,越來越多來往三地的港澳居民將對數字人民幣產生極大需求,便利其在內地工作、展業。

中國—東盟經濟聯繫的加深,為數字人民幣跨境應用提供新的場景。去年12月,連接昆明與萬象的中老鐵路順利開通,中國到東南亞地區的陸路交通系統初步建立。在中國產業轉移與RCEP的帶動下,預計未來會有越來越多人員通過陸路系統,頻繁來往於中國與東南亞五國之間,中國與東盟之間的經濟聯繫將不斷加深。經濟活動的繁盛勢必強化跨境支付的需求,而數字人民幣具有的便捷、安全、匿名等特性則將進一步促進人民幣在東南亞地區使用,有望成為中國—東盟間商貿、旅行的重要支付方式。

五、新興賽道與行業機遇

隨着數字人民幣的推廣普及,該產業鏈企業將從中受益

正如上文所述,數字人民幣在跨境場景中具有明顯優勢,數字人民幣的市場普及度與使用頻率將因此提升,而這將打破國內現有的移動支付格局,使數字人民幣產業鏈從中直接受益。

硬件設備商將受益於數字人民幣硬錢包帶來的市場機遇。此次冬奧場景的一大亮點是出現了軟、硬兩種數字人民幣錢包,其中硬錢包因支付便捷、安全性強、形式多樣而頗受市場好評。這類穿戴式數字錢包設備有效解決了傳統第三方支付方式產生的“數字鴻溝”問題,使更多老年人、兒童及特殊人羣能夠享受移動支付帶來的消費便利。可以預計,在冬奧會的推廣下,數字人民幣硬件開發商有動力不斷豐富數字錢包矩陣體系,創新更多可搭載數字錢包功能的硬件產品。此外,收單設備、NFC支付、生物識別支付等其它硬件設備也會藉助數字人民幣帶來的體驗變革,謀求改造與升級。

軟件開發商將受益於國外銀行系統升級帶來的業務增長。數字人民幣的功能特性需要商業銀行、第三方支付機構的後台系統進行鍼對性升級,這將激發市場對核心/配套系統改造方的業務需求;而隨着數字人民幣跨境應用場景從境內向境外延伸,國外的銀行機構可能也將產生升級系統、支持數字人民幣使用的意願,這將為數字人民幣IT解決方案提供方拓展海外發展機遇。此外,數字人民幣有望打破國內支付機構間條碼不能互掃的行業壁壘,推動條碼支付互聯互通,變革現有支付生態、創造新的需求。

除了上述兩類行業外,與數字人民幣相關的數字認證、數字加密等細分賽道也將獲得發展機遇,值得繼續關注。

數字人民幣的跨境應用還會產生紅利溢出,利好傳統銀行業務

數字人民幣的跨境應用不僅使該產業鏈上企業受益,而且會通過“溢出效應”利好銀行傳統業務。其中,銀行零售業務、匯兑業務與跨境匯款業務首當其衝。

銀行將獲得客户觸達渠道,重振零售支付業務。數字人民幣錢包相當於新的接口,使得商業銀行獲得觸達客户的新渠道。憑藉數字人民幣這一支付工具,商業銀行可在移動支付、線上支付等領域與第三方支付機構重新展開競爭,重塑零售支付業務格局。

銀行將鞏固外幣兑換優勢地位,佔領更大的市場份額。目前,外幣兑換市場主要有商業銀行和零售兑換店等主體參與,並形成了市場分工。數字人民幣的推出將改變貨幣兑換場景,銀行可憑藉規模優勢,提供“無人工、免結算、零耗損”外幣兑換機具,對傳統零售兑換店形成功能替代,搶佔零售類兑換場景。

銀行將降低跨境匯款業務成本,獲得更多新增業務。央行牽頭的多邊央行數字貨幣橋項目,可擺脱對現有跨境支付體系(如:SWIFT)的依賴,由央行、商業銀行主導跨境匯款進程,顯著削減匯款成本。隨着跨境匯款體驗的改善,會有越來越多的個人選擇這一新型匯款途徑,為銀行帶來業務增量。

More Content