本文來自格隆匯專欄:國君策略陳顯順,作者: 陳顯順 陳熙淼

穩增長下,新老基建將共同發力。隨着城軌融資壓力緩解與城市羣建設推進,“十四五”城軌建設有望加速,重點關注建設施工、軌交裝備與信號系統三大領域投資機會。

摘要

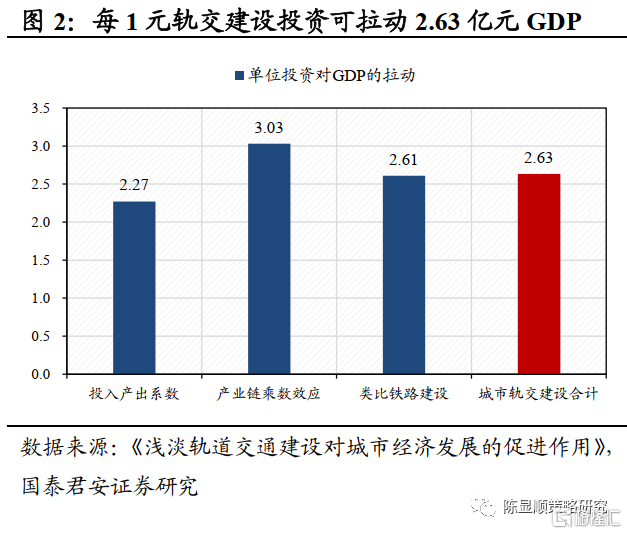

穩增長,惠民生離不開軌道交通。城軌建設對經濟增長的拉動效應與輻射效應較強(每投入1億元可拉動GDP2.63億元,影響力系數高於地產、電力投資),同時融合新老基建雙重屬性,是兼顧“穩增長”與“調結構”的最優解。當前我國大型城市交通“亞健康”問題仍然嚴峻,公眾出行效率與出行體驗亟待提升,此外與發達國家相比,我國城軌密度仍然較低,城軌客運結構有待改善,城際/市域鐵路建設短板明顯。未來城鎮化推進與公共軌道交通客運分擔率提升有望激活城軌建設需求,推動“十四五”城軌建設維持高景氣。

“PPP+TOD”模式緩解融資壓力,城市軌交建設有望加速推進。“十三五”城市軌交建設較“十二五”明顯加速,但多地建設進度仍不及目標預期,核心原因在於城軌建設運營成本高但項目收益率差,民間資本參與意願低迷為地方政府帶來了較大的資金壓力。“PPP+TOD”模式通過土地開發綜合收益反哺軌交建設與運營成本,“以地養鐵”大幅提升項目盈利能力。當前我國首個“PPP+TOD”軌交項目“璧銅線”已正式簽訂投資協議,未來相關項目建設有望加速推進,城軌PPP項目盈利能力提升或將增強民間資本投資意願,緩解地方政府融資壓力,推動城軌項目建設加速。我們預計“十四五”期間我國新增城市軌道運營里程有望達3700公里,預計拉動投資2.8萬億元。

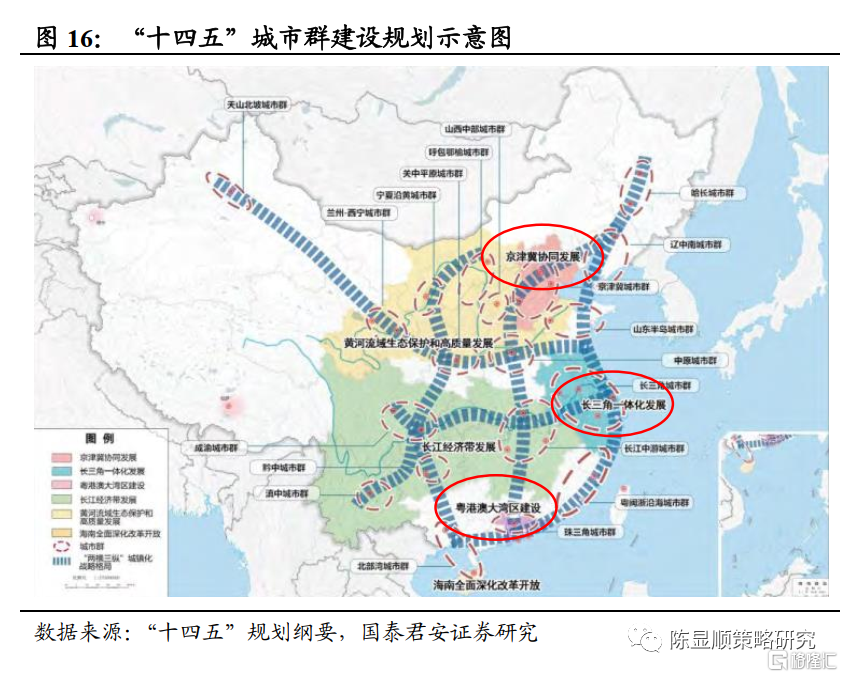

城市羣建設激活城際/市域鐵路需求,“十四五”計劃開工建設里程超萬億。建設現代化城市羣是推進新型城鎮化的重要手段,城際/市域鐵路作為連通城市羣發展的紐帶,對提高城市間交通效率、促進大中小城市協調發展具有重要意義。根據“十四五”規劃綱要,長三角、京津冀以及粵港澳大灣區將成為我國城際/市域鐵路建設先行區。根據發改委會議表述以及項目批覆名單梳理,我們估計“十四五”城際/市域鐵路計劃開工建設里程將達到1.2萬公里,2020-2030年新增城際/市域鐵路運營里程有望突破1萬公里,預計帶動投資近3萬億元。

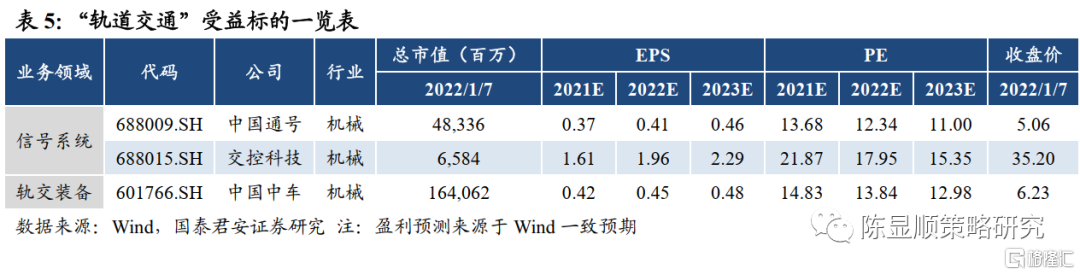

產業鏈視角看軌交投資:關注建設施工、軌交裝備與信號系統三大領域。建設施工領域關注全國性龍頭建築央企,中國鐵建、中國建築、中國中鐵“三足鼎立”,此外在“長三角”、“環渤海”等軌交重點建設區域深入佈局的隧道股份同樣有望受益;軌交裝備主要環節已基本實現國產化,中國中車龍頭地位穩固;信號系統國產化替代加速推進,中國通號、交控科技技術領先,未來有望享受“行業增長+市場份額提升”的雙重紅利。

1

穩增長、惠民生離不開軌道交通

1.1.穩增長:廣義城軌融合新老基建屬性,是兼顧穩增長與調結構的最優解

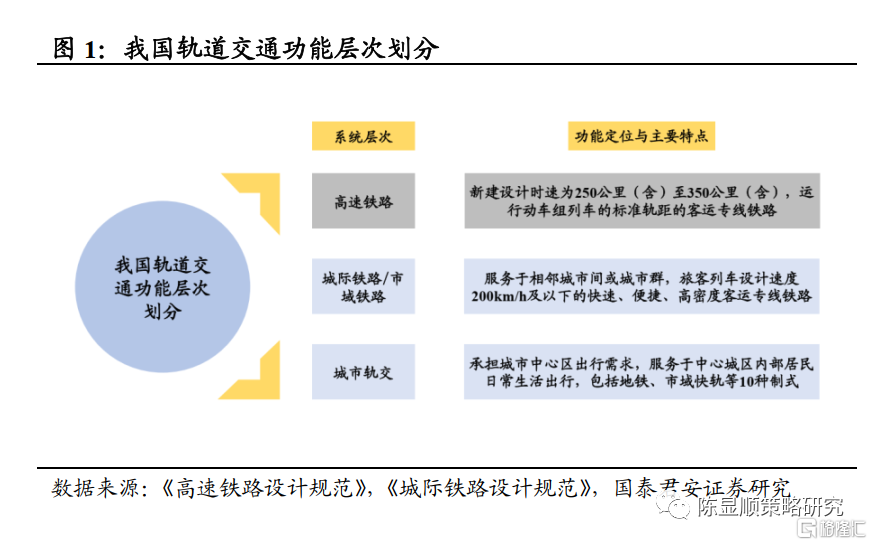

廣義城軌融合新老基建屬性,是兼顧穩增長與調結構的最優解。廣義城軌包括城際鐵路與城市軌交,分別服務於居民相鄰城市間或城市羣、城市中心區的出行需求,時速通常在200公里以下,功能定位與時速特徵與高鐵有明顯差異(高鐵時速通常在250-350公里)。廣義城軌既具備傳統軌道交通建設的“老基建”特徵,同時又因其融入了先進的動力裝置、實時供電充電、列車自動運行和控制系統等技術,被中央政治局會議列入七大“新基建”細分領域,未來有望成為兼顧穩增長與調結構的重要抓手。

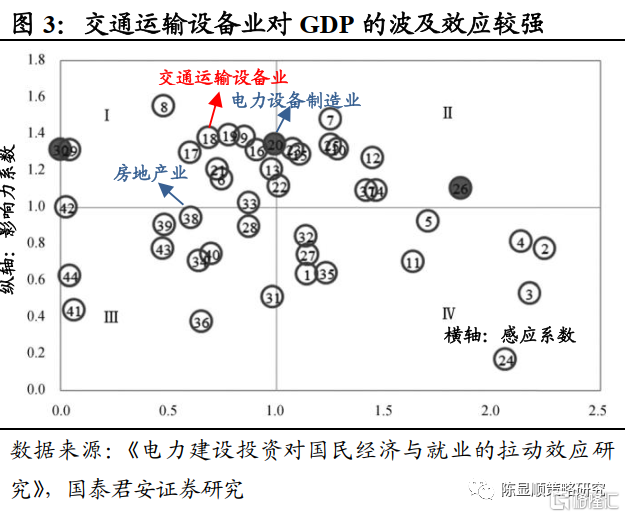

城軌建設對GDP拉動效應較強,“穩增長”下建設有望加速推進。城軌交通建設不僅可以直接帶動建材、建築、機械設備等行業需求增長,同時可以有效改善城市經濟結構,間接拉動房地產、環保、旅遊、娛樂等行業需求,輻射效應不亞於地產、電力建設投資。中國城市軌道交通協會專題研究表明,每1億元城軌交通建設投資可直接拉動GDP增長2.6億元,若考慮上下游產業鏈輻射效應,最終可拉動GDP增長6.2億元。在經濟下行壓力加大,穩增長需求提升背景下,城軌建設有望成為我國新一輪基礎設施建設的重要發力點。

1.2. 惠民生:我國大型城市交通“亞健康”問題嚴峻,城際/市域鐵路短板明顯

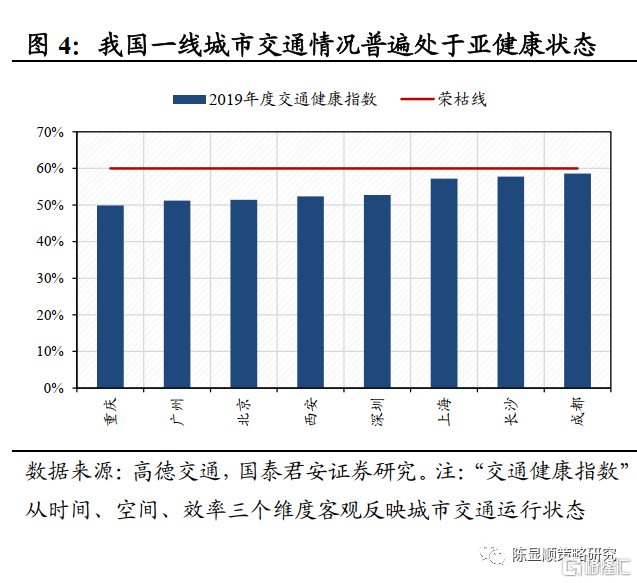

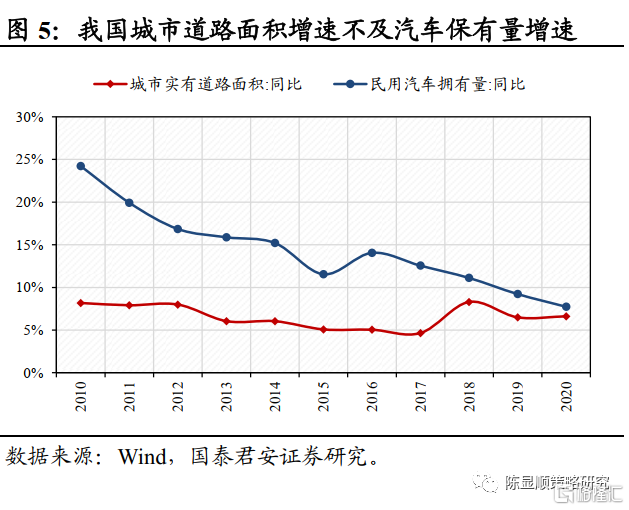

我國大型城市交通“亞健康”問題嚴峻,公眾出行效率與出行體驗亟待提升。2015-2020年,我國汽車保有量增長近1.7倍,但同期城市道路面積僅小幅增長35%,城市擁堵問題依然嚴峻。高德交通發佈的《2019年度中國主要城市交通分析報吿》顯示,我國重慶、廣州、北京等一線及省會大型城市“交通健康指數”相對較低,普遍處於“亞健康”狀態,公眾出行效率與出行體驗仍有待提升。

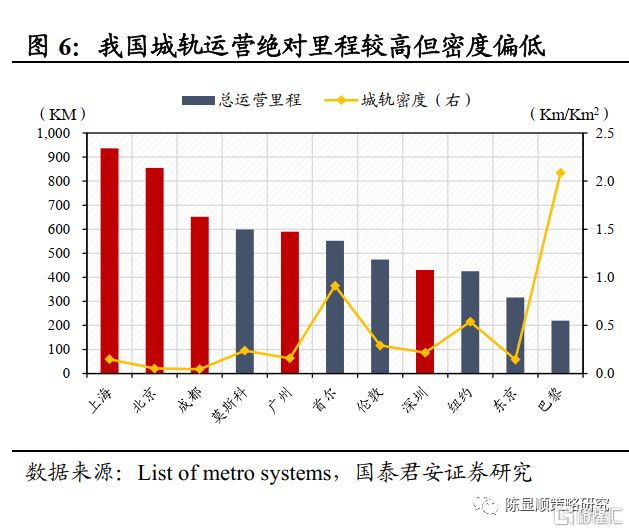

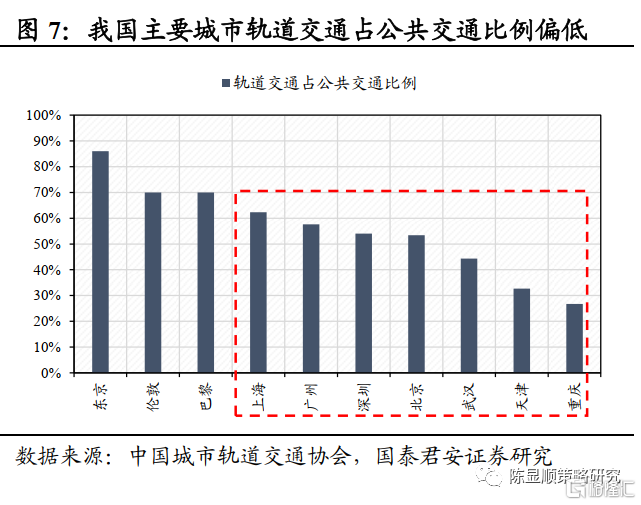

我國城軌絕對里程領先但密度較低,城鎮化率與城軌分擔率提升激活建設需求。2021年上海/北京/成都城軌運營里程分別達936/855/652公里,位列全球所有城市的前三位,但城軌密度卻僅有0.15/0.05/0.05公里/平方公里,與巴黎(2.09)、紐約(0.54)、倫敦(0.29)等國際大都市仍有較大的差距。借鑑海外發達城市經驗,城鎮化率60%-70%是城軌建設的集中爆發期,當前我國城鎮化率已達63.89%,未來城軌建設有望加速。除此之外,城市軌道交通作為完全電器化的交通工具,碳排放量為零,契合雙碳目標要求。當前我國城軌交通佔公共交通比例偏低,北京、天津、重慶等多城紛紛設立“十四五”城軌交通分擔率目標,未來城軌交通有望承載更多的城市客運量,進一步推動城軌建設需求。

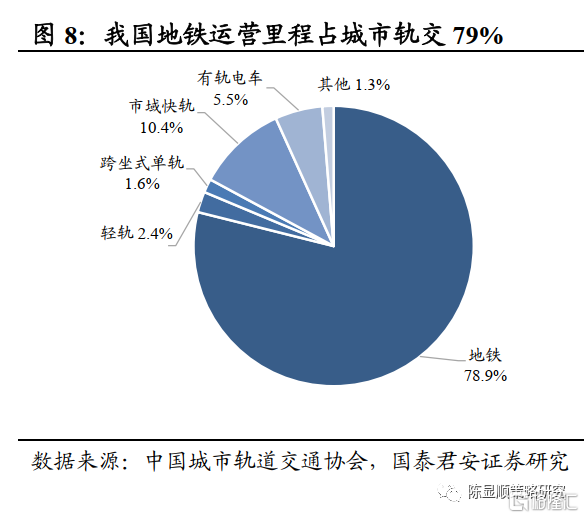

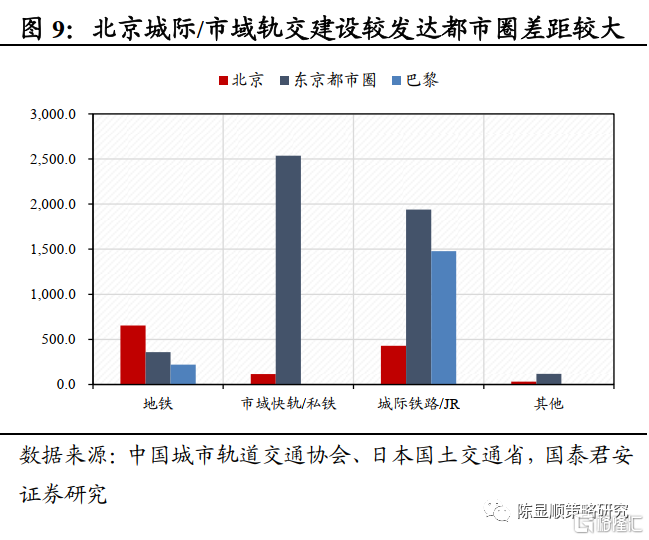

我國城軌制式結構以地鐵為主,城際/市域軌交短板明顯。我國城軌建設以地鐵為主,2020年總運營里程達6280.8公里,佔比近80%,而支撐現代都市圈發展的城際/市域軌交相對薄弱,運營里程僅1100公里左右,相較海外發達國家有明顯差距。以北京為例,北京城區面積近1.6萬平方公里,但城際/市域軌交僅543.6公里,遠不及東京都市圈(1.64萬平方公里)的4476公里(私鐵/JR)、大巴黎地區(1.2萬平方公里)的1478公里,總體上仍處於起步發展階段,未來建設空間巨大。“十四五”規劃明確提出培育發展一批同城化程度高的現代化都市圈,以城際鐵路和市域(郊)鐵路等軌道交通為骨幹,打通各類“斷頭路”、“瓶頸路”,推動市內市外交通有效銜接和軌道交通“四網融合”,提高都市圈基礎設施連接性貫通性,預計“十四五”期間我國城際/市域軌交建設有望加速。

2

“十四五”聚焦城市軌道交通、城際/市域鐵路、智慧軌交三大重點建設方向

2.1. 城市軌道交通建設:“PPP+TOD”模式緩解融資壓力,城軌建設有望加速推進

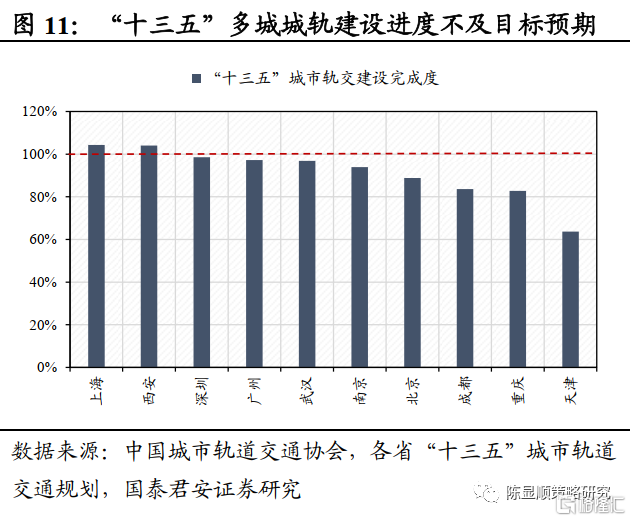

地方政府面臨建設與運營的雙重資金壓力,“十三五”多地城軌建設進度不及目標預期。“十三五”期間,我國城市軌道交通累計新增運營里程4351.7公里,累計完成建設投資26278.7億元,較“十二五”翻番,整體處於加速建設狀態。但梳理各城市“十三五”軌道交通規劃可以發現,多地城軌建設進度不及目標預期,核心原因在於城軌建設成本較高(1公里地鐵投資額5-7億元,遠高於公路與高鐵的建設投資),且運營期間補貼支出較大,建設與運營端龐大的資金需求為政府融資端帶來較大壓力,成為了城軌建設推進的最大阻礙。

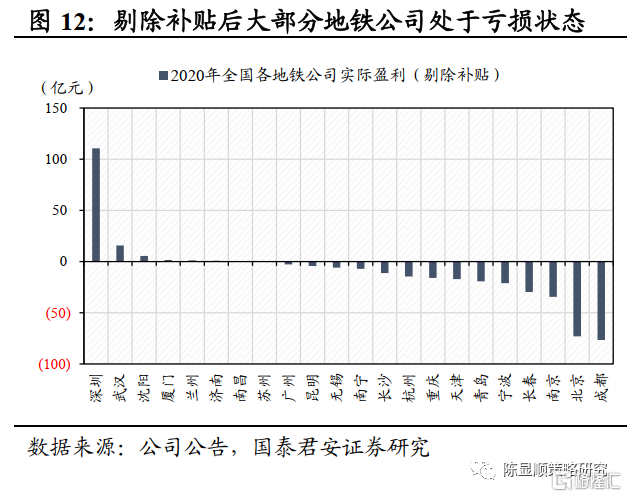

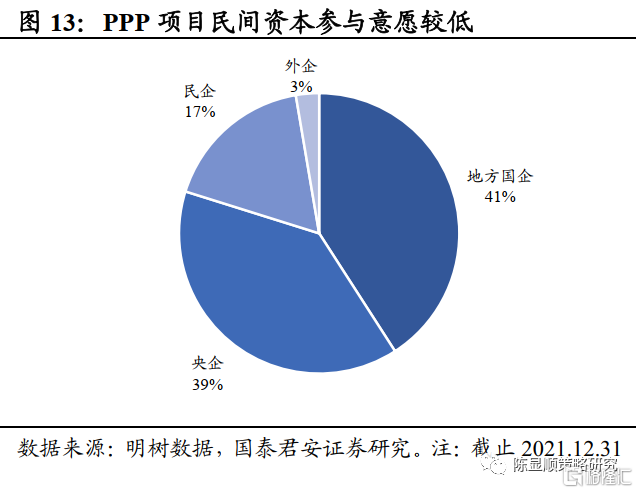

城軌項目融資由單一主體向多元化轉變,當前民間資本參與意願仍然較低。在行業發展早期,我國軌道交通建設融資以政府全額承擔或政府主導下的負債融資為主,但隨着軌道交通發展規模激增,政府隱性債務管控趨嚴,財政資金與債務融資難以匹配巨大的建設資金需求,行業開始探索多元化的籌融資模式。城軌PPP是指政府與社會資本合作,共同參與城市軌道交通建設的項目運作模式,可以有效降低政府財政負擔,推進項目建設進度。但從社會資本所有制結構來看,當前地方國企、央企仍為PPP資金主要來源,而民間資本投資未能達到預期。其核心原因在於城市軌交建設屬於公益類項目,具有投資金額大,收益週期長的特點,而民間資本更熱衷於投資低成本和短週期的項目。更為重要的是,我國地鐵項目受票價偏低,多元化經營不足等因素影響,整體盈利能力較差,高度依賴政府補貼,2020年我國主要地鐵公司剔除補貼後均處於虧損狀態,投資收益率較低也使得民間資本參與意願降低。

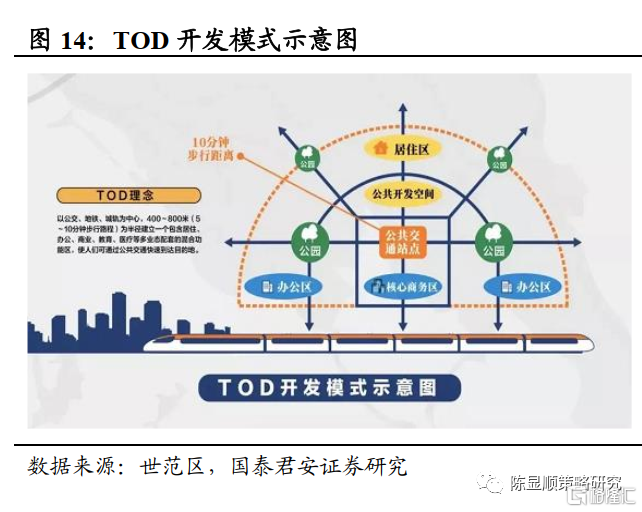

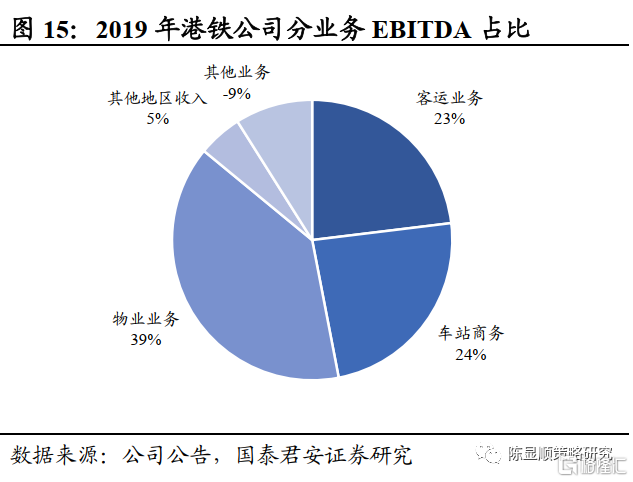

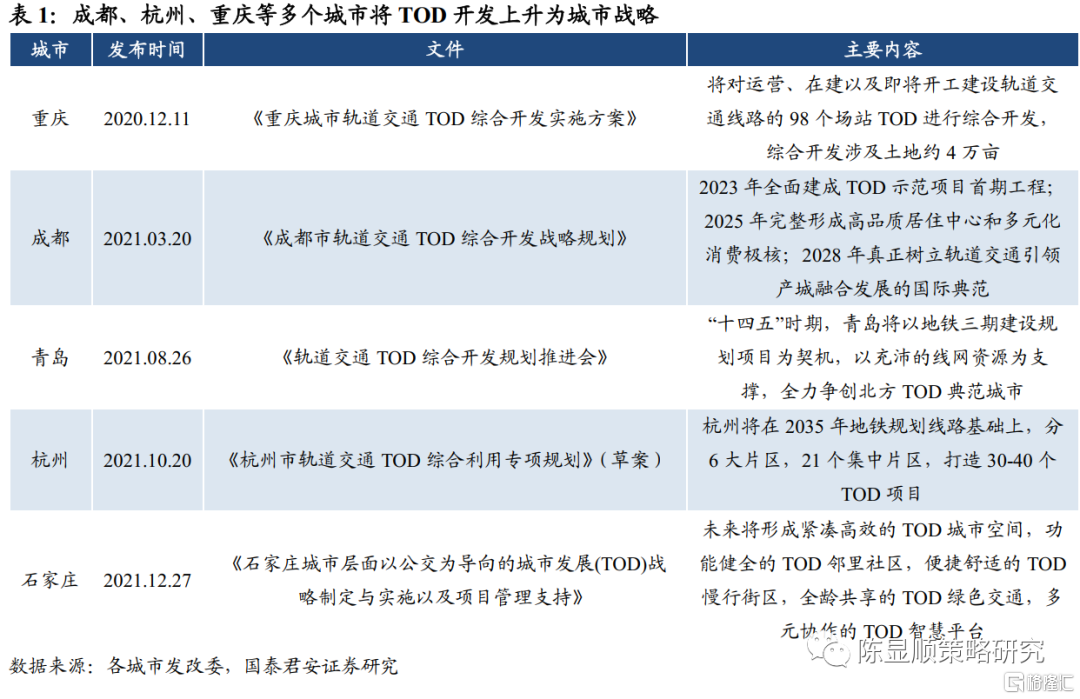

“PPP+TOD”項目建設推進,“以地養鐵”緩解融資壓力。TOD模式是指以公共交通為導向的城市發展模式,旨在對城軌沿線土地進行綜合開發利用,形成同時滿足居住、工作、購物、娛樂、出行等需求的多功能社區,這對於提高城市土地集約利用水平,優化城市空間形態具有重要意義。當前半數以上開通城軌的城市已出台TOD項目建設規劃,成都、杭州、重慶等地將TOD開發上升為城市戰略,而將城軌PPP項目與TOD結合,通過土地開發綜合收益反哺軌交建設與運營成本,可大幅提升項目的盈利能力。港鐵公司是全球為數不多盈利能力較強的地鐵公司,核心在於其“地鐵+物業”的TOD運營模式,2019年其物業業務收入佔比39%,成為第一大盈利來源。2021年3月,重慶“璧銅線”PPP項目投資協議正式簽訂,標誌着我國首個“PPP+TOD”軌道交通項目拉開實施大幕,未來相關項目建設有望加速推進,城軌PPP項目盈利能力提升或將增強民間資本投資意願,緩解地方政府財政壓力,推動城軌項目建設加速。

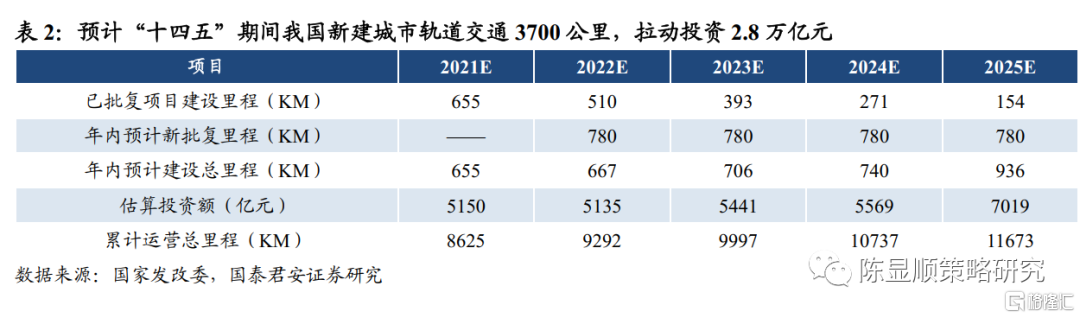

“十四五”期間我國新增城市軌道運營里程有望達3700公里,預計拉動投資2.8萬億元。我們基於26個城市發改委已批覆項目清單,假定“十四五”期間城軌項目批覆進度與2018-2020年均值保持一致,且已批覆/待批覆項目均在建設期內均勻完工,預計“十四五”期間我國新增城市軌道運營里程將達3700公里,累計運營里程達11673公里,2020-2025年複合增速7.9%,累計投資規模預計將突破2.8萬億元,較“十三五”期間同比增長7.7%。

2.2. 城際/市域鐵路建設:城市羣建設激活城際/市域鐵路需求,“十四五”計劃開工建設里程超萬億

城市羣建設激活城際/市域鐵路需求,長三角、京津冀、粵港澳大灣區為建設先行區。建設現代化城市羣是推進新型城鎮化的重要手段,繼“十三五”規劃綱要明確19大城市羣格局後,“十四五”規劃再次重提完善城鎮化空間佈局,推動城市羣一體化發展,表明城市羣建設已上升為國家的重大戰略。城際/市域鐵路作為連通城市羣發展的紐帶,對提高城市間交通效率、促進大中小城市和小城鎮協調發展具有重要意義。當前我國城際/市域鐵路短板明顯(本文1.2部分已詳細論述),城市羣建設的加速推進有望激活城際/市域鐵路建設需求。2020年12月,國家發改委會議表示,擬將京津冀、長三角、粵港澳大灣區三大區域城際和市域(郊)鐵路作為重大工程納入“十四五”規劃,作為我國城際/市域軌交建設先行區。

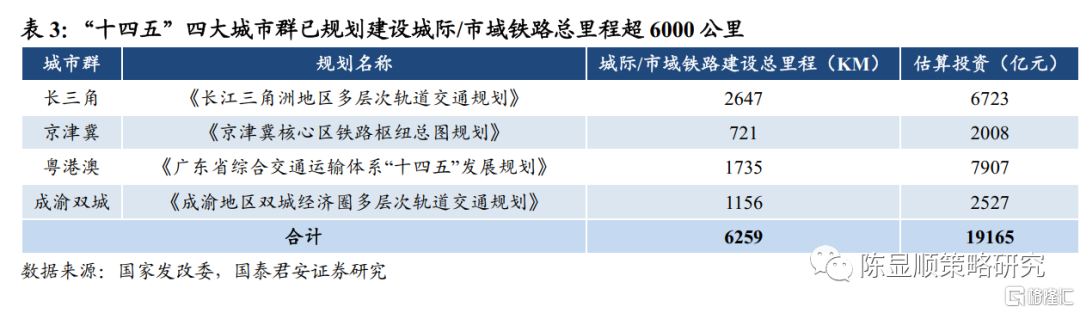

2020-2030年我國城際/市域鐵路新增運營里程有望突破1萬公里,帶動投資3萬億元。當前長三角、京津冀、粵港澳大灣區以及成渝四大城市羣已發佈城際鐵路建設規劃,累計規劃建設總里程已達6259公里,估算投資19165億元。結合發改委專題會議“未來五年京津冀、長三角、粵港澳大灣區計劃新開工建設城際鐵路和市域(郊)鐵路約1萬公里”的表述,即使不考慮其他區域建設與額外新規劃里程,我們預計“十四五”期間城際/市域鐵路總開工里程有望達1.2萬公里,2020-2030年新增城際/市域鐵路運營里程有望突破1萬公里,依據已規劃項目3億元/公里單位造價測算,預計將帶動投資近3萬億元。

2.3. 智慧城軌:先進技術賦能軌交,智能化建設空間廣闊

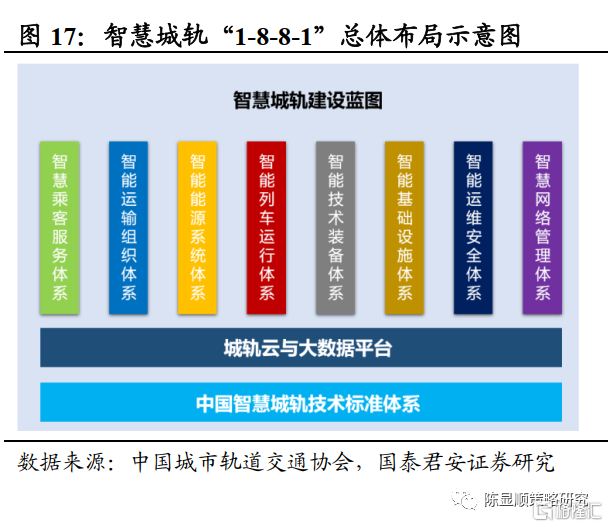

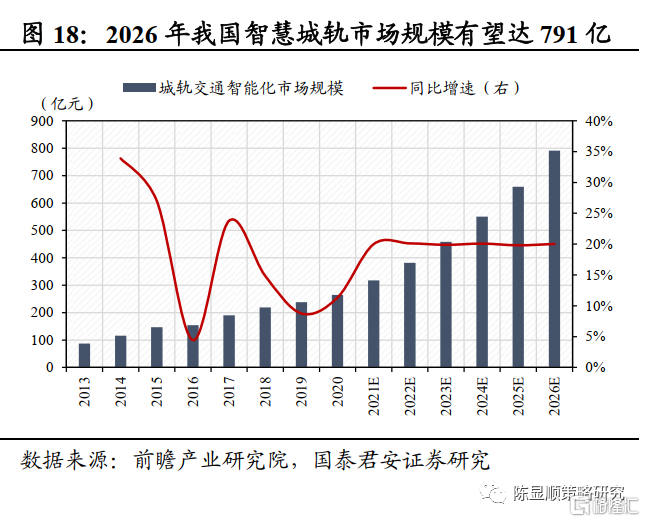

先進技術賦能軌交,智能化建設空間廣闊。2020年3月,城市軌道交通協會發布《中國城市軌道交通智慧城軌發展綱要》,提出要“推進信息化,發展智能系統,建設智慧城軌”,“十四五”規劃也提出要加快對城市軌道交通基礎設施的數字化升級革新,我國智慧城軌建設有望提速。當前我國智慧城軌整體佈局以創建智慧乘客服務、智能能源系統、智能運輸組織、智能列車運行、智能技術裝備、智能基礎設施、智能運營安全保障和智能企業管理八大體系為核心,未來有望深入融合5G、人工智能、雲計算等新興技術,智能化建設市場空間廣闊。據前瞻產業研究院測算,2020年我國城市軌道交通智能化市場規模達到265億元,預計2026年市場規模將上升至791億元,2020-2026年複合增長率20%。

3

產業鏈視角看軌交投資:關注建設施工、軌交裝備與信號系統三大領域

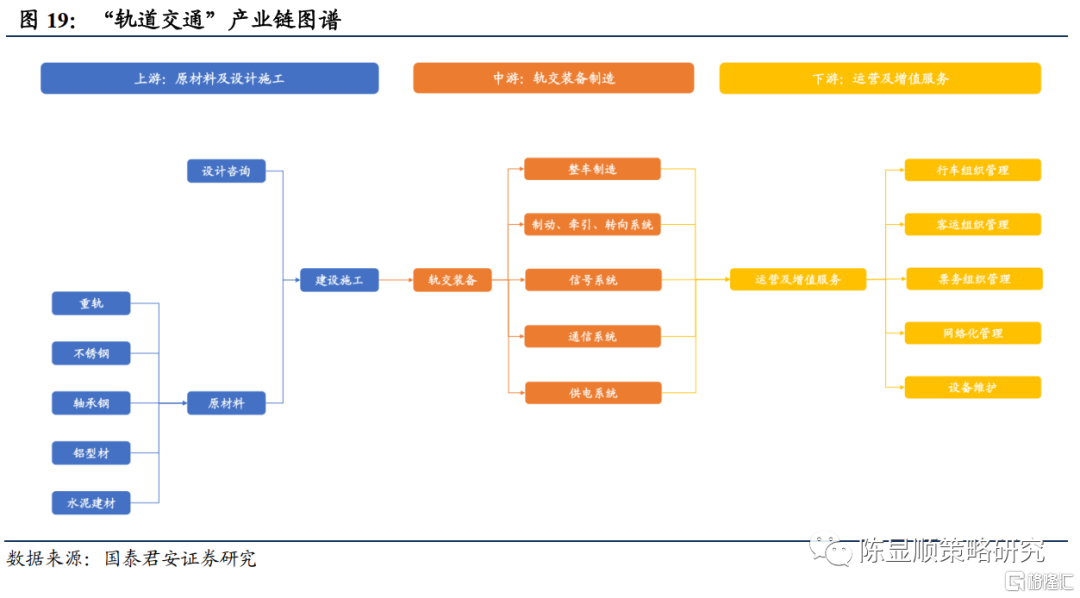

產業鏈視角看軌交投資:關注建設施工、軌交裝備與信號系統三大領域。軌道交通產業鏈包括上游原材料(重軌、不鏽鋼、軸承鋼、鋁型材、水泥建材等)及設計施工、中游軌交裝備製造(整車系統、制動系統、牽引系統、信號系統等)、下游運營及增值服務(行車、客運、票務組織管理以及設備維護等)。重點關注軌交建設成本佔比較高的建設施工,市場規模大、集中度高的軌交裝備,以及國產替代加速推進的信號系統三大領域。

3.1. 建設施工:城軌投資中佔比最高的領域,全國性/區域性龍頭佔據市場

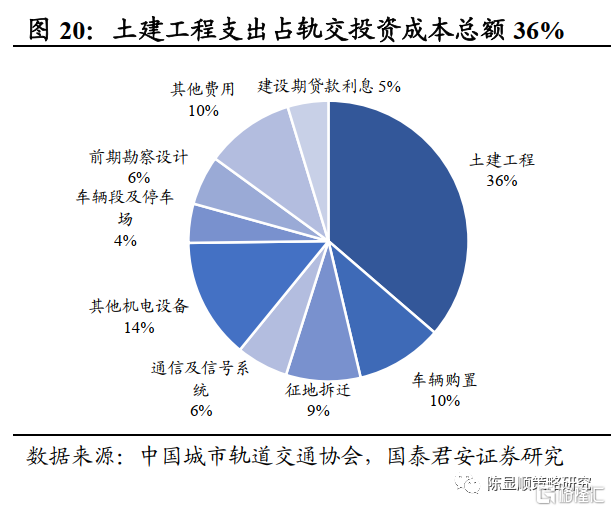

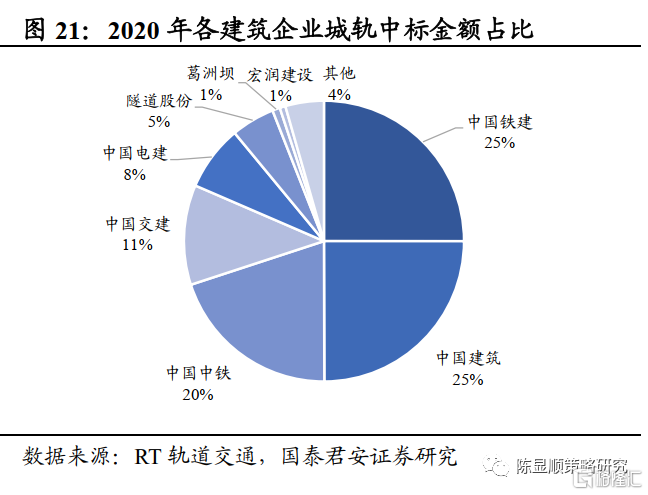

建設施工在軌交投資成本中佔比最高,全國性/區域性龍頭佔據市場。軌交建設施工技術難度大、投入資本高(土建工程占城軌投資成本的36%)、投資回收期長,具有資金和技術的雙重壁壘。當前我國軌交建設施工技術已發展的相當成熟,競爭格局相對穩定。2020年全國性建築巨頭中國鐵建、中國建築、中國中鐵合計佔有70%的市場份額,呈現“三足鼎立”之勢,未來有望充分受益於軌交建設加速。剩餘30%市場由地方區域性龍頭佔據,其中在“長三角”、“環渤海”等軌交重點建設區域深入佈局的隧道股份、宏潤建設等將更為受益。

3.2. 軌交裝備:主要環節基本實現國產化,中國中車龍頭地位穩固

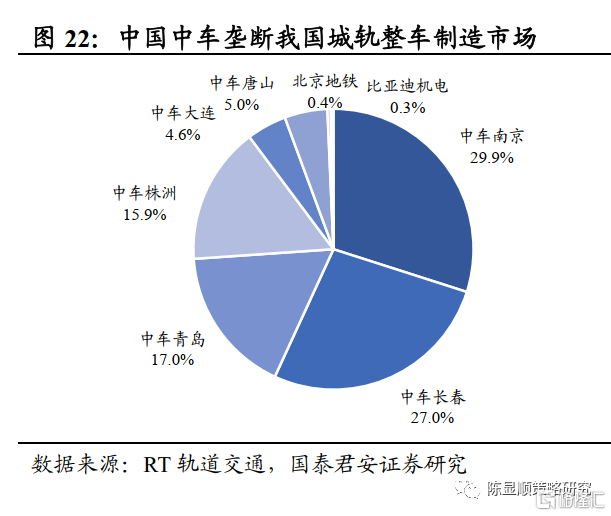

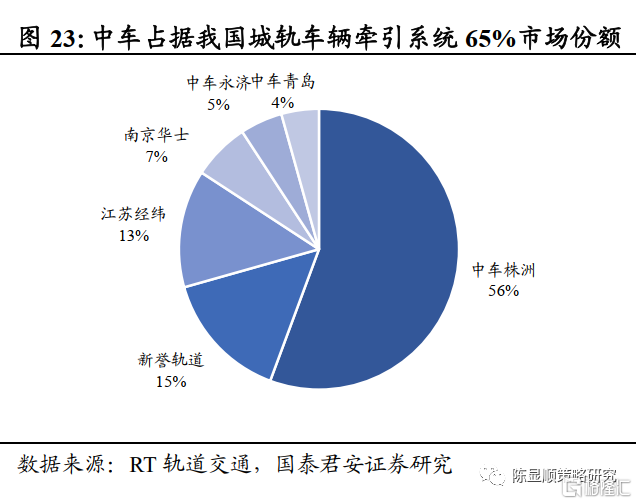

我國軌交裝備主要環節已基本實現國產化,中國中車龍頭地位穩固。當前我國主要軌交裝備已基本實現國產化,其中整車、牽引控制系統技術壁壘較高且市場規模較大,具備較好的投資價值。中國中車是我國軌道交通裝備的絕對龍頭,也是全球領先的軌道交通裝備供應商。據2020年招標數據統計,中國中車在整車製造領域市場份額達99%,已完全壟斷我國整車製造市場。在車輛牽引系統領域市場份額達65%,龍頭地位穩固,未來有望在城軌建設加速中充分受益。

3.3. 信號系統:城軌建設助推信號系統需求,國產替代加速推進

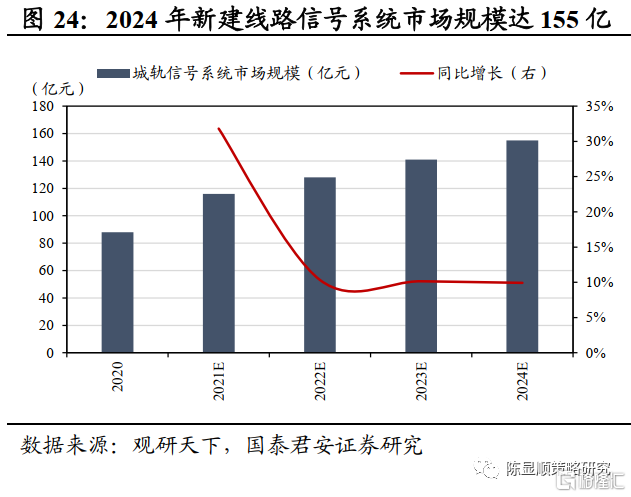

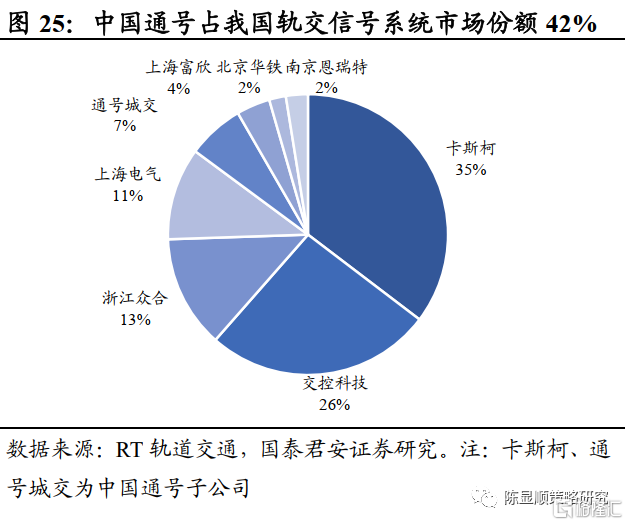

城軌建設助推信號系統需求,國產替代加速推進。信號系統是軌道交通列車運行的“控制中樞”,對於列車行駛安全與高效運營具有重大意義,未來城軌、城際鐵路建設將助推信號系統需求。據觀研天下預測,2021-2024年我國新建線路信號系統市場規模合計將達540億元。由於信號系統的核心算法技術壁壘較高,我國城軌信號系統在很長一段時間內由法國的阿爾斯通、德國的西門子和加拿大的阿爾卡特絕對壟斷。近年來,在國家政策支持下,我國國內信號廠商緊密跟蹤國際技術發展,中國通號、交控科技等企業陸續突破技術封鎖,產品快速覆蓋全國主要區域。2020年中國通號、交控科技合計佔據我國城軌信號系統市場份額的68%,未來信號系統國產化將持續推進(當前綜合國產化率約65%),龍頭企業或享受“行業增長+市場份額提升”的雙重紅利。

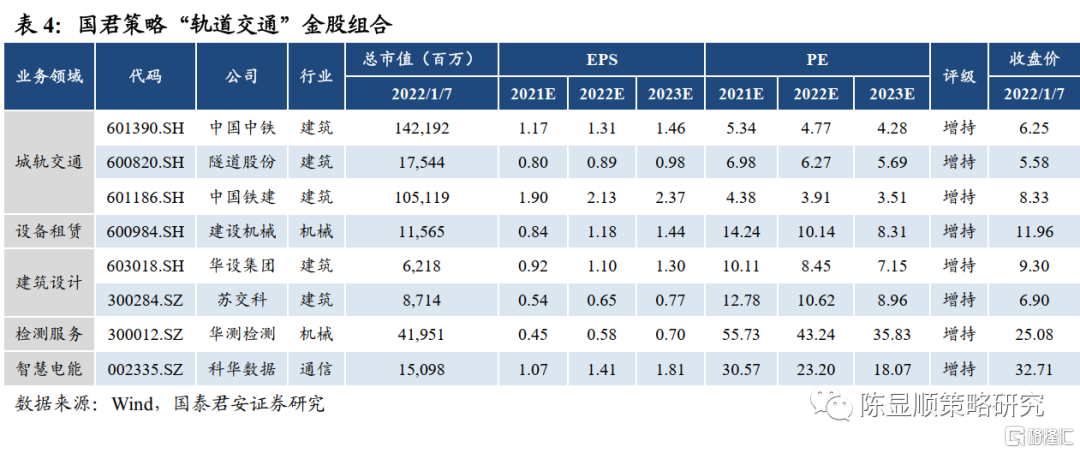

3.4. “軌道交通”金股組合與受益標的一覽表

More Content