本文來自格隆匯專欄:國泰君安證券研究 作者:鍾凱鋒、沈嘉妍等

摘要:

養殖:反轉可期,把握養殖黃金配置期

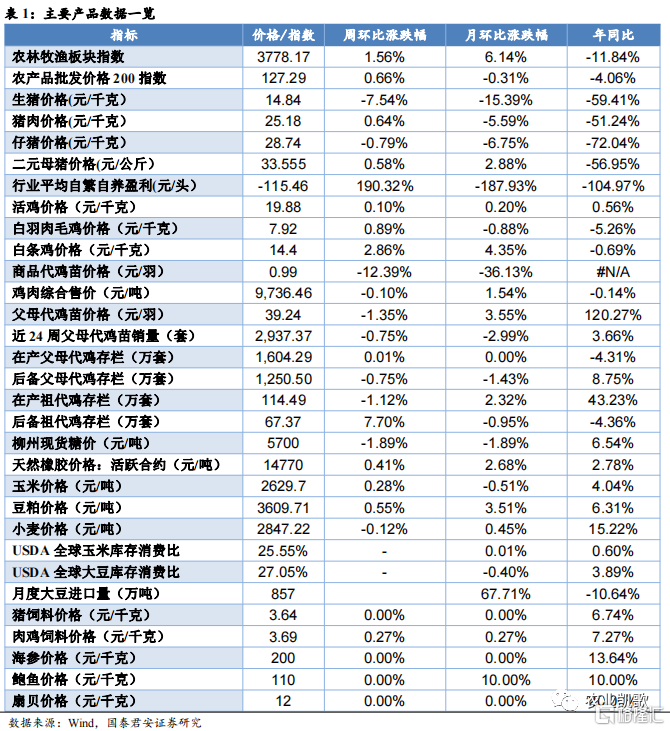

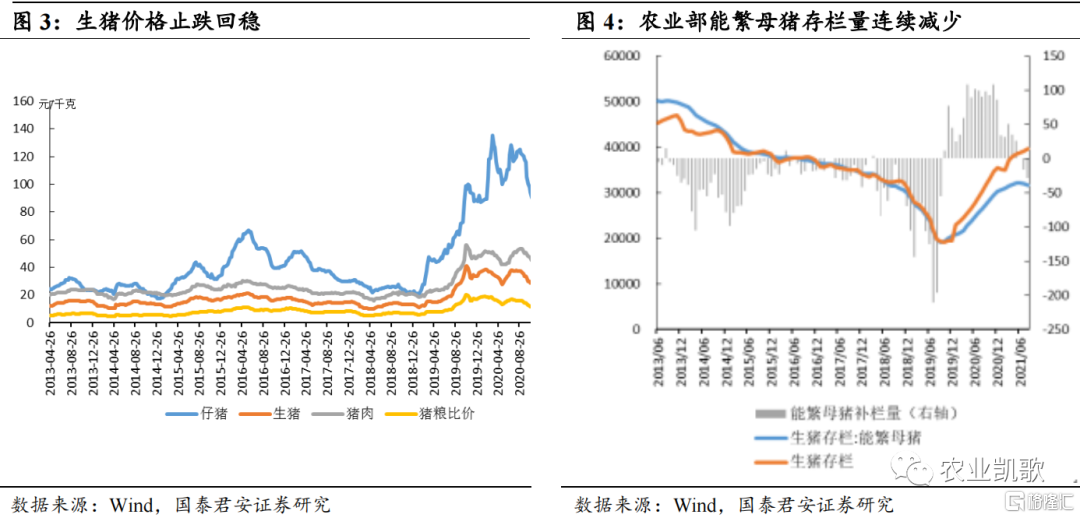

上週豬價、出欄均重均呈小幅下降;根據湧益諮詢數據,上週生豬價格為15.55元/kg(上上週15.98元/kg),且周內豬價由15.98元/kg下降至14.76元/kg,其次博亞和訊數據顯示周內豬價由16.05元/kg下跌至14.84元/kg;大豬存欄量呈現下降趨勢,上週生豬出欄均重在122.64kg(上上週為123.69kg),大體重豬出欄佔比約為8.79%(上上週為9.53%)。

養殖:把握養殖黃金配置期;重申“第二波已開啟”,“一季度為黃金配置期”,“上半年比下半年好”的觀點判斷,維持2021年9月以來板塊反轉的判斷,豬週期反轉預期提升將持續加速。市場對於產能出清幅度心存疑慮,但我們認為能繁母豬去化、單體體重去化將推動產能出清超預期,供給、需求、庫存三輪週期共振下,一季度趨弱的豬價將成為重要催化,繼續推薦大養殖板塊貝塔機會,核心推薦生豬養殖,其次推薦:其它養殖禽養殖等,養殖產業鏈飼料、動保等。

種植業:種業雙旺季繼續,持續推薦

政策銷售雙旺季持續,景氣成長局面逐步呈現;政策方面,百年變局需要糧安保障,糧安之道需要種業振興,這一宏觀邏輯將貫穿未來數年,年底年初是傳統政策,關注一號文件等潛在催化;銷售方面重視種業銷售季量價超預期表現;成長上以轉基因和良種競爭環境改善為核心,從總量和格局上助力龍頭公司打開成長,繼續推薦轉基因玉米種業。

投資建議:配置養殖正當時,推薦生豬、種業等;生豬:貝塔機會,相關標的:牧原,温氏,傲農,新希望,正邦,天邦,巨星,天康,唐人神等;推薦種植鏈玉米種業標的:大北農、隆平高科、荃銀高科;長期推薦三大龍頭:牧原股份、海大集團、聖農發展。

風險提示:政策風險、養殖疫病風險、自然災害風險等。

1、重點覆蓋公司及上週行業市場表現

1.1.上週行業市場回顧

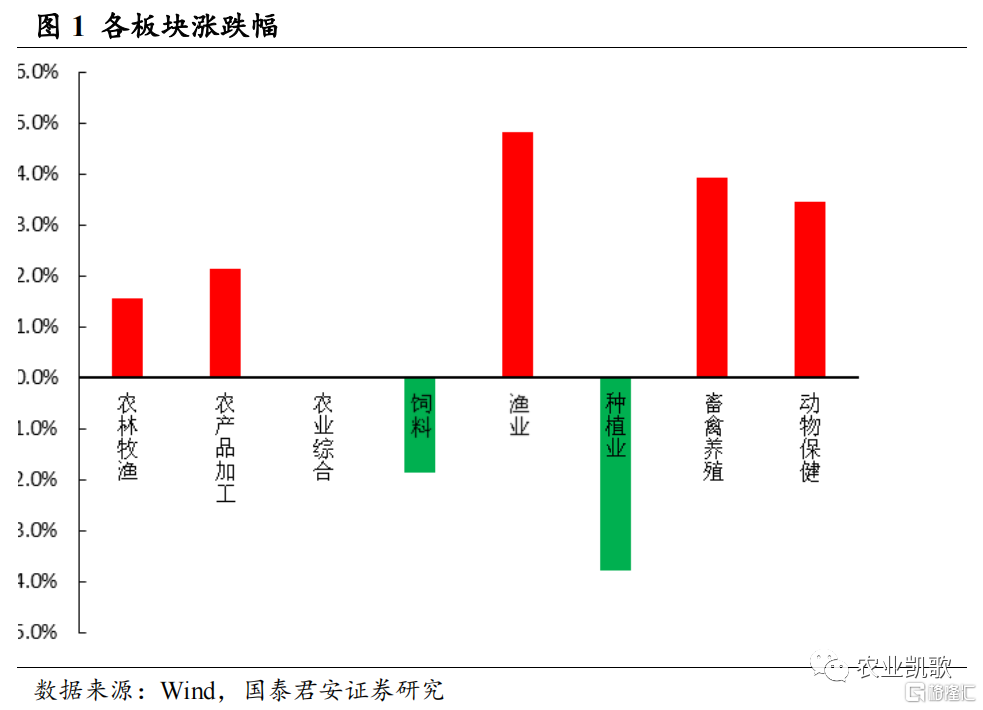

截止到22年1月7日SW農林牧漁指數上漲1.56%至3778.17,成交額達到1259.08億元;上證指數下跌1.66%至3579.54,兩市共成交49233.21億元。農林牧漁行業相對上證指數超額收益為3.22%。

2、重要行業數據一覽

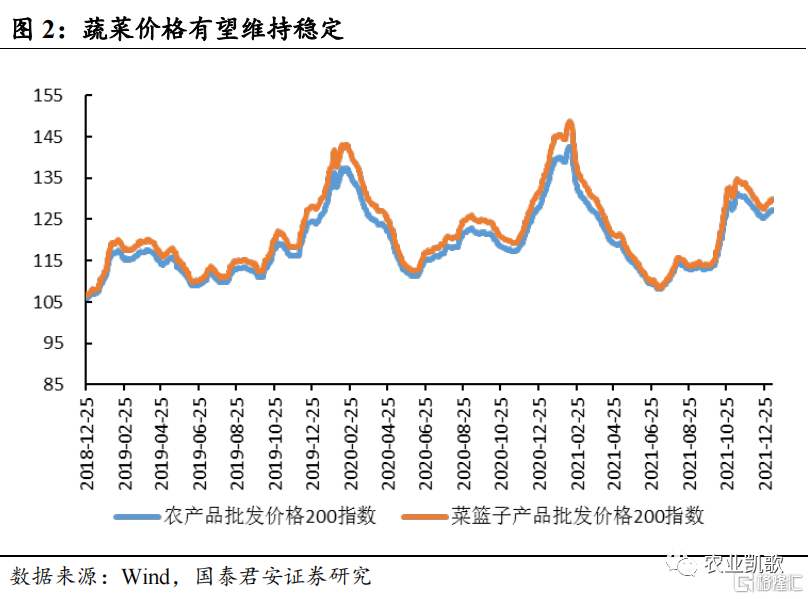

2.1.價格總指數:蔬菜價格有望季節性上漲

22年1月3日至1月7日農產品批發價格200指數小幅上漲,周環比變動0.66%至127.29。菜價最近一週逐漸回暖主要由於:1)供給端:天氣寒冷,蔬菜生長速度緩慢,各類新鮮蔬果逐漸淡出市場。且部分地區由於疫情防控加緊,限制蔬菜運輸,供給縮減嚴重。2)需求端:“兩節”臨近疊加冬奧會召開在即,人們採購需求旺盛,全國蔬菜需求量大幅擴張。整體來看,供給端:隨着冬季到來,蔬菜生長放緩;需求端:隨着季節性旺季的臨近,蔬菜價格有望出現季節性上漲。

3. 養殖行情

3.1.生豬養殖:短期豬價有望超預期下跌導致加速去產能

生豬存欄方面,根據農業農村部監測,2021年11月份全國能繁母豬存欄量4296萬頭,比10月末4459減少了52萬頭,環比下降1.20%,比4100萬頭的正常保有量多了4.78%。

生豬價格方面,22年1月3日至1月7日22省市生豬價震盪下跌至14.84元/千克。原因主要是1)從供應端看,進入1月養殖出欄壓力陡增,疫情頻發疊加豬肉市場節後低迷推動普通養殖户以及大型豬企大幅出欄中、小體重生豬,短期豬肉供給十分寬鬆。2)需求端來看,元旦過後豬肉消費迴歸理智,需求一般無法支撐生豬高價。

我們認為2022年1-5月由於供給量上升和需求的邊際下滑,行業又將經歷一次虧損,在當前資金鍊緊張的情況下,產能去化的速度將快於2021年下半年,市場對豬週期未來反轉的預期將重新強化。

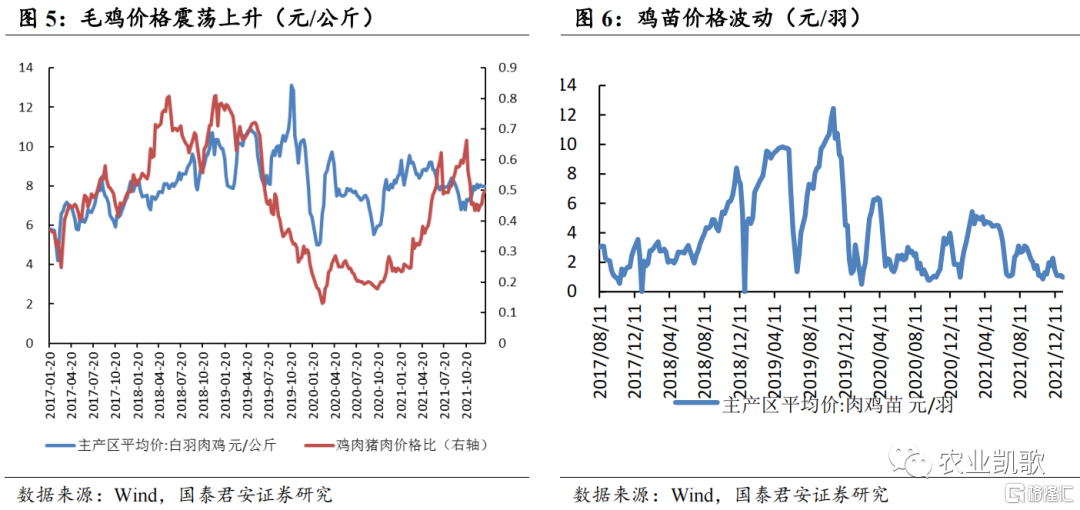

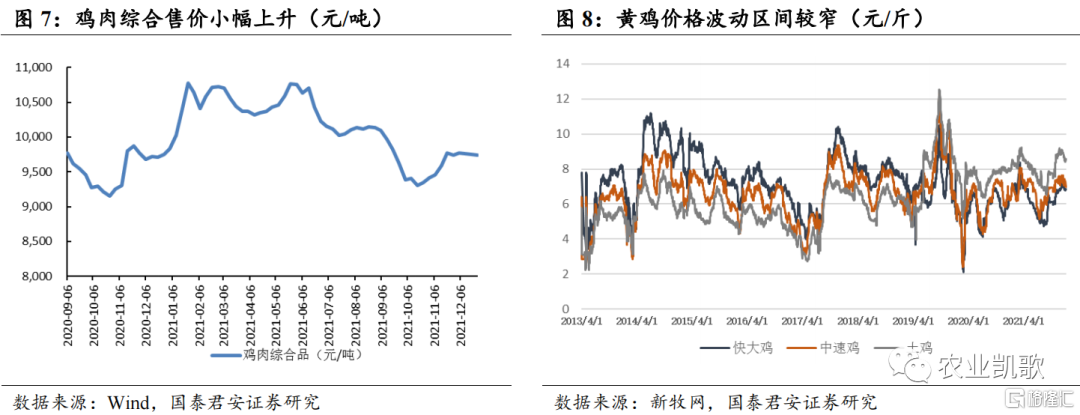

3.2. 禽類養殖:黃雞有望反轉,白雞長期震盪為主

黃羽雞方面,我們認為黃雞價有望反轉。根據新牧網數據,截至2022年1月7日,快大雞價格小幅反彈至6.85元/斤,中速雞價格下滑至6.99元/斤,土雞價格回升至8.59元/斤,上週價格整體來看有所回暖。我們認為黃雞價格有望週期反轉,主要由於:1)供給端,受2020年開始的產業週期下行影響,不少大、中規模黃羽雞養殖廠一直產能去化,截至目前,在產以及後備父母代存欄均處18年以來的低位水平,去化效果顯著。2)需求端,伴隨新冠疫情好轉,家庭、堂食消費穩步回升,黃雞需求企穩反彈。此外,春節將至,黃雞將迎傳統消費旺季,需求抬頭趨勢明顯。供給收縮疊加需求回暖推動黃雞產業迎來高景氣發展階段,2021年行情向好。

1月3日至1月7日白羽雞價格繼續低價維持,截止至7日白雞價格為7.92元/公斤;肉雞苗價格下滑明顯,為0.99元/羽。我們認為白羽雞價格長期震盪為主,原因是1)供給端:21年祖代種雞同比2020年增加,在產、後備父母代存欄居高不下,預計22年商品代出欄增長空間充裕。2)需求端:生豬價格上行緩慢,一部分白雞消費需求將會轉向豬肉,縱然疫情好轉會帶動白雞消費提升,但復甦程度可能不及預期。綜合供需,白雞價格上漲幅度有限,長期以震盪為主。

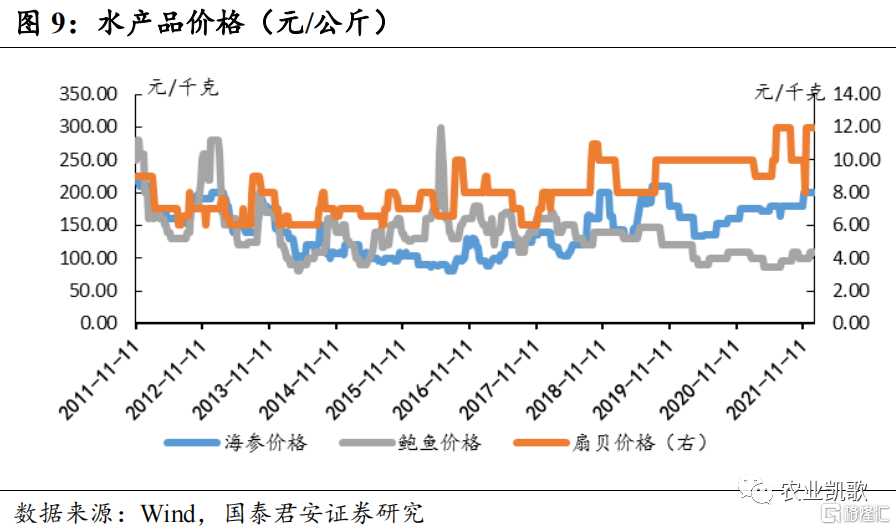

3.3.水產品:水產價格保持穩定

截至1月7日,海蔘價格200元/kg,扇貝價格12元/kg,鮑魚價格110元/kg。

4.種植行情

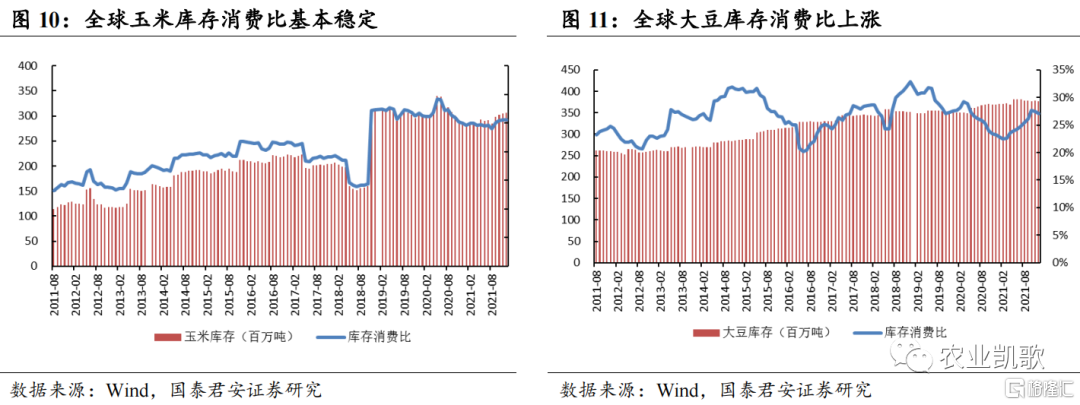

4.1.玉米、大豆:價格有望逐級抬升

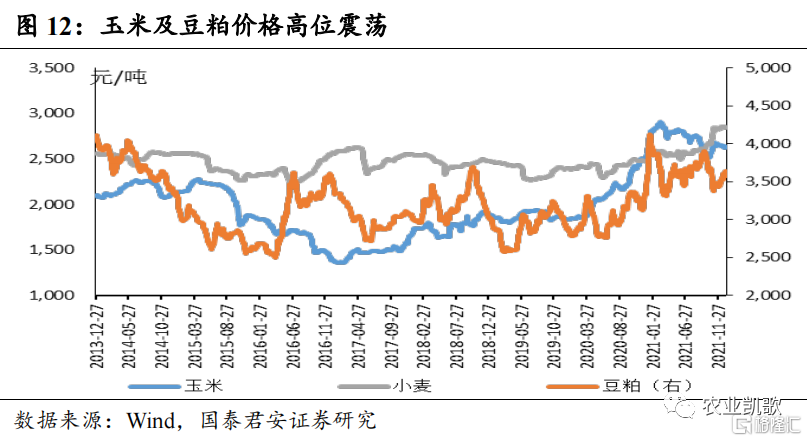

自從2020年8月,國際糧價便逐級抬高,背後的邏輯是:供給端,疫情導致各國流通防疫措施加緊,糧食供應鏈體系受擾較大,出口受限。此外,巴西及美國2021年遭遇嚴重的乾旱,玉米、小麥產量急劇下滑,氣候因素造成的糧食國際供給短缺不容忽視;需求端,全球流動性過剩、國際資本炒作以及疫情過後各國加快復工復產都推動了糧食儲備需求普遍加大,供弱需強推動玉米、大豆,小麥價格一路走高。隨着玉米價格漲至與小麥價格基本持平或一度超過小麥的價格線,國內玉米需求有望轉向小麥,促進麥價窄幅上漲。

國際方面,根據12月USDA預測,全球玉米消費量小幅上升基本維持在12.08億噸;全球玉米期末庫存較上月304.42百萬噸上升至305.54百萬噸,庫存消費比為25.55%。

大豆方面,根據12月USDA最新預測,預測全球大豆消費量34212萬噸,較上月小幅上升25萬噸;同時,預測全球大豆產量38178萬噸,全球大豆期初庫存小幅下降30萬噸至9981萬噸,全球大豆壓榨量為32775萬噸,庫存消費比下滑至27.05%。

4.2.飼料:價格將跟隨原材料價格協同上漲

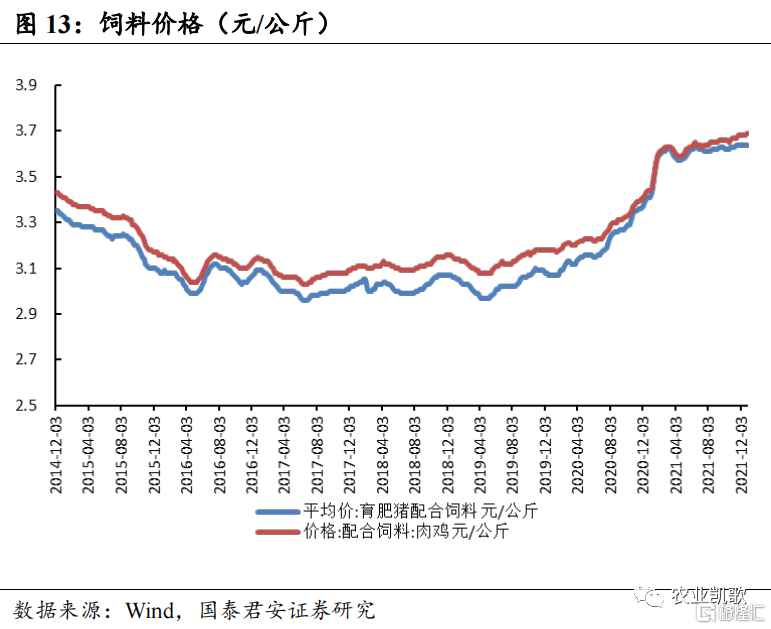

飼料價格方面,截至到2021年12月29日,育肥豬配合飼料價格穩定在3.64元/公斤,肉雞配合料穩定在3.69元/公斤。

4.3.糖:近期震盪走低,預計短期偏弱運行

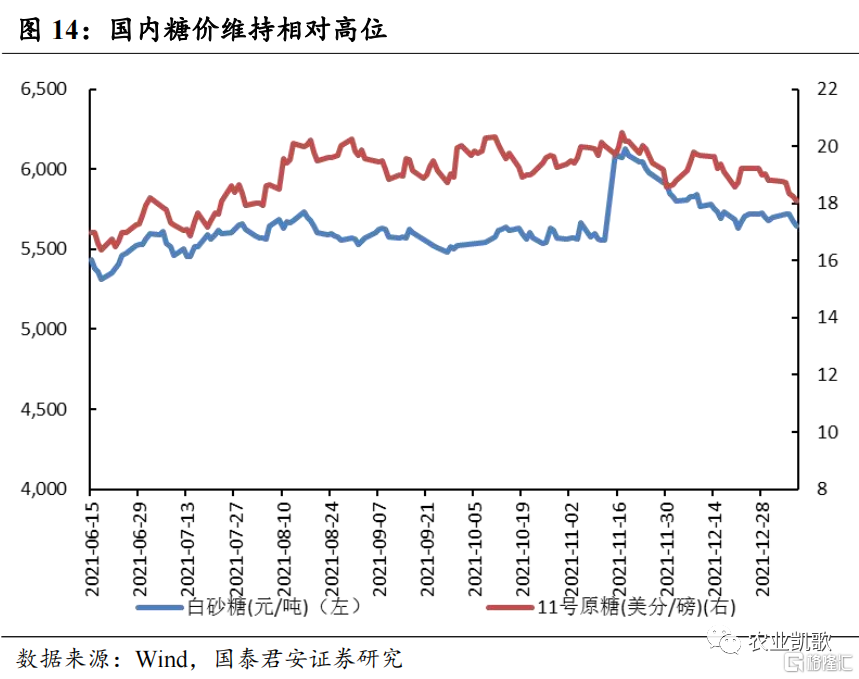

截至2022年1月7日柳州白糖現貨相比上週小幅下滑至5700元/噸,周環比為-1.89%。糖價上週小幅下跌的主要原因有:1)國際供應來看,多國由於氣候、政策等方面原因,向國際市場輸糖力度減小。巴西、泰國由於遭受極端旱災與霜凍天氣導致甘蔗種植業大幅減產,兩國21年榨季甘蔗入榨量同比下滑嚴重;印度政府取消出口補貼,出口門檻上移。此外,由於進口糖和原油相關性高,國際油價反彈推動巴西、印度等國生產乙醇積極性提高,降低產糖的動力,製糖率全年偏低。但近兩個月白糖進口總量仍維持相對高位,對國內糖市造成不小壓力。2)國內供應來看,國內大部分糖廠已進入開榨期,新糖快速湧入,而上一榨季陳糖仍在銷售。綜合國際、國內供給,白糖市場投放量偏高,擴幅顯著。國內需求端,元旦過後白糖消費疲軟,且白糖貿易商壓價心理明顯,仍處觀望心態,整體來看,下游需求不強無法支撐高價。預計短期白糖價格維持窄幅震盪趨勢,或偏弱運行,後續有望隨供需格局的好轉而走強。

風險提示

政策風險。

養殖疫病風險。

自然災害風險。

More Content