導讀

12月美國就業數據內部再次出現背離,總體就業形勢依舊偏緊,薪資上漲環比加速。疫情後非農調查代表性有所下降,失業率指示意義更強,3月加息概率進一步提升。

正文

1、就業數據內部再背離,就業形勢仍然偏緊

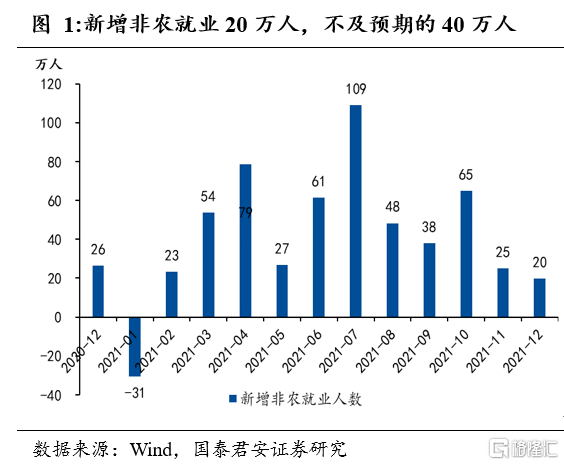

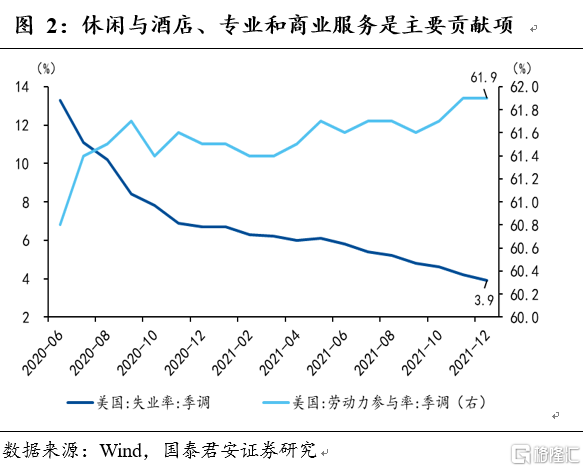

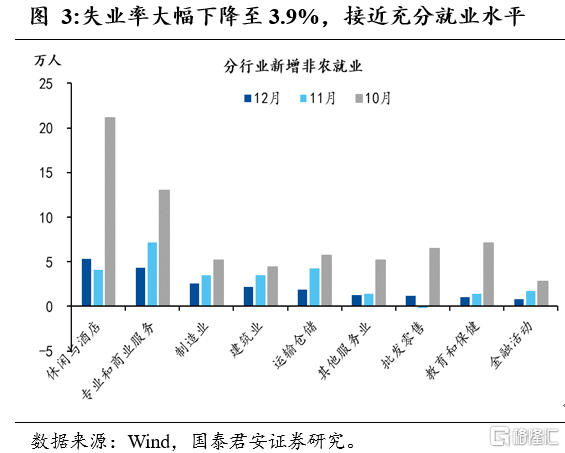

失業率與非農就業再次出現背離。美國12月基於企業調查(establishment survey)的新增非農就業19.9萬,大幅不及預期的40萬,前值25萬(修正後),但基於家庭調查(household survey)的失業率大幅下降0.3%至3.9%,遠超市場預期,目前高出疫情前約0.4%。同時基於家庭調查的新增就業約爲65.1萬人,遠超基於企業調查的新增就業19.9萬人,兩項數據再次出現背離。從就業結構來看,本次新增就業主要來自於休閒與酒店(+5萬)、專業和商業服務(+4萬)、製造業(+3萬)等,其餘行業就業規模也都有所擴大,但增速放緩。

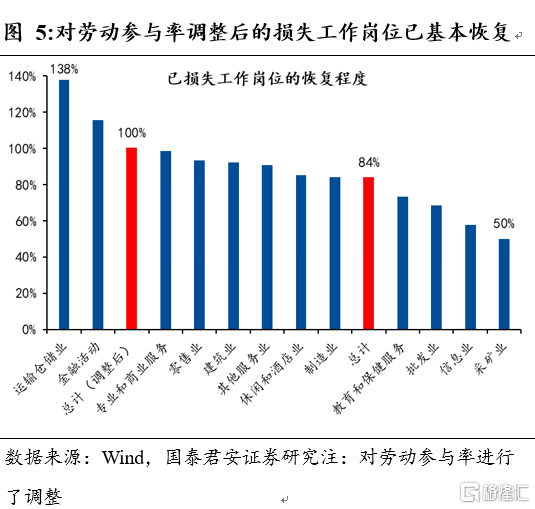

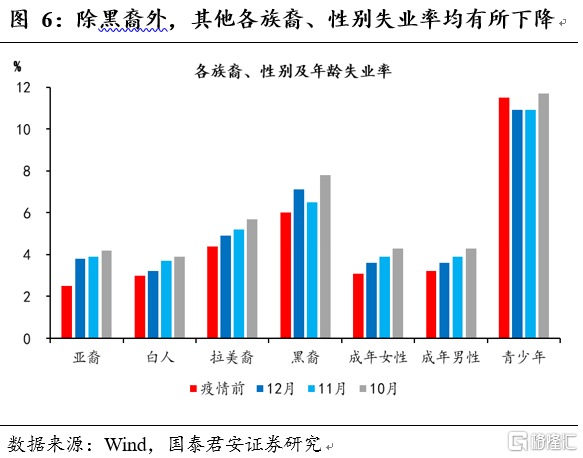

從勞動力市場恢復的全面程度來看,因疫情損失的工作崗位總體已恢復約84%,但在對勞動參與率進行調整後(因爲與疫情前相比,勞動參與率出現明顯下降),因疫情損失的工作崗位已經完全恢復,但各行業恢復程度仍差別較大。從族裔、性別和年齡角度來看,四季度美國各族裔、性別和年齡組人羣失業率均出現明顯下降,其中青少年失業率甚至已經低於疫情前水平。

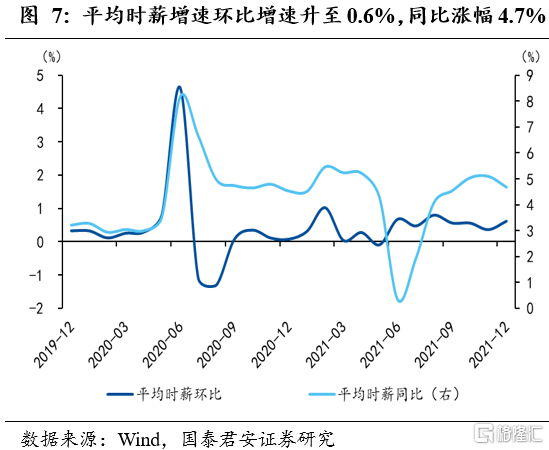

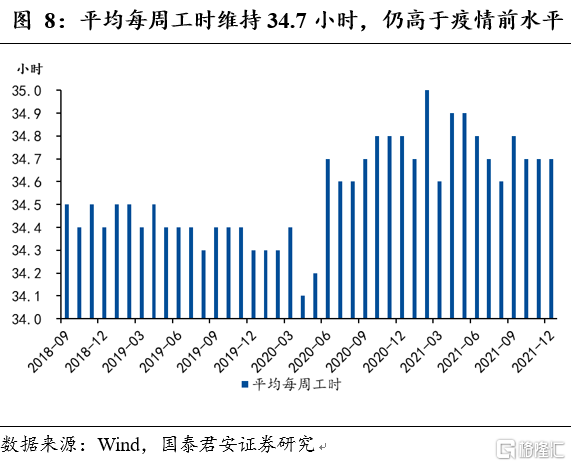

勞動供給偏緊,勞動力市場偏熱,時薪環比增速上行。12月勞動參與率與前期持平,均爲61.9%,但仍較疫情前低約1.4%。平均每週工時維持34.7小時,仍遠高於疫情前水平(約34.4小時)。較低的勞動參與率和較高的平均周工時反應出勞動供給仍然偏緊,平均時薪增速環比增速升至0.6%,同比漲幅4.7%,反應出勞動力市場偏熱。

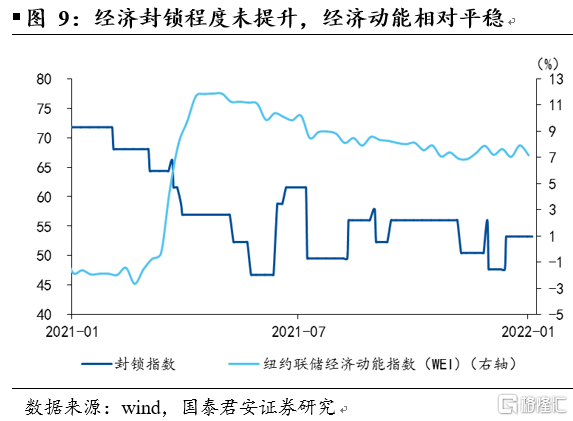

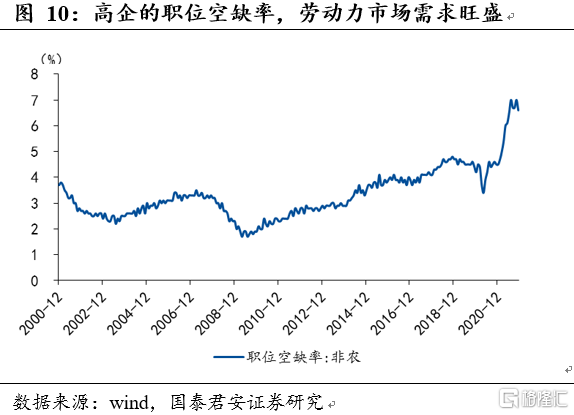

疫情對非農就業的影響暫未體現。非農調查結束於12月中旬,當時Omicron變異病毒的影響還處於初期階段。而且,本次疫情反彈後,美國政府並未明顯收緊防疫政策,因此,即使考慮後續的疫情影響,當前從周度的經濟動能指標觀察,美國的經濟動能僅小幅度回落,影響有限,因此考慮到當前高企的職位空缺率,如果疫情進一步加劇,對就業供給端的衝擊可能更大,進而加劇就業市場的緊張程度。

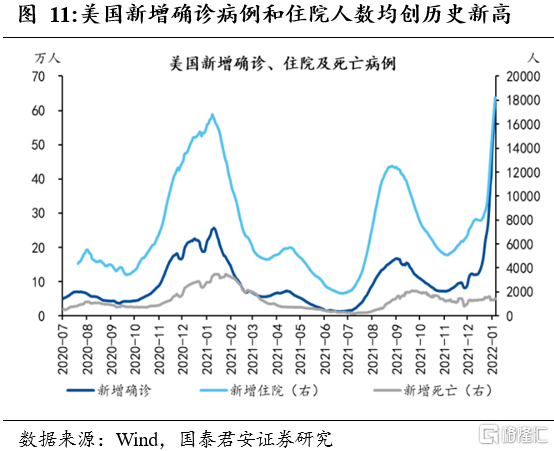

據CDC 1月1日數據,新增確診中約95.4%爲Omicron變異株。Omicron變異株引起美國新增確診病例和新增住院人數快速上升並不斷創歷史新高,但新增死亡人數沒有明顯變化。兩劑疫苗對預防Omicron感染的有效率大幅下降,三劑疫苗防護率約爲70%-75%,美國當前接種一劑疫苗、完全接種疫苗和加強針接種比例分別爲74%、62%和35%。疫苗預防重症和死亡的有效率仍然較高。

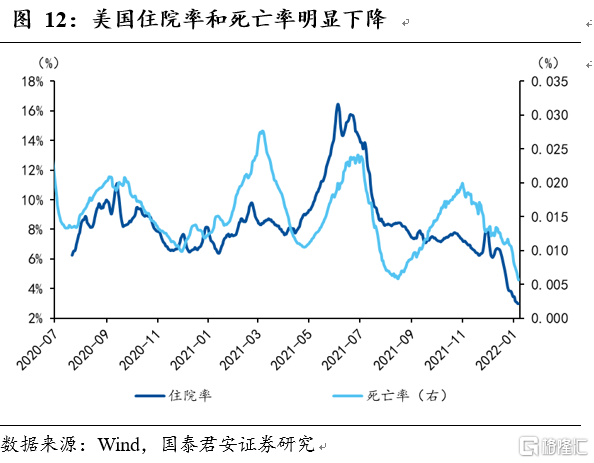

後續若出現嚴重的“醫療擠兌”,可能對就業數據再次產生較大擾動。美國住院率和死亡率均出現大幅下降,一方面是由於Omicron變異株毒性較弱,一方面也因爲疫苗接種比例較高,疫苗對預防重症和死亡的有效率依然較高。但在高基數之下,美國新增住院人數、現存住院人數和ICU人數仍出現明顯上升,後續需要警惕可能出現的“醫療擠兌”,若出現嚴重的“醫療擠兌”(我們認爲可能性相對較小),可能會造成重症率和死亡率的回升,一方面可能引發政府推出更加嚴格的防疫政策,另一方面可能打擊勞動者工作積極性,進而對就業數據再次產生較大擾動。

2、非農與失業率背離下,爲何更看重失業率

非農就業數據與失業率數據來自不同數據調查口徑,前者來自於對企業調查,從非農業機構的樣本中收集就業、工時和收入數據,該樣本包括約14萬個企業和政府機構。而後者是基於家庭的調查,由美國人口普查局爲勞工統計局進行的一項美國家庭月度調查,包涵了美國的基本的人口信息,包括總人口、種族、年齡、性別和其他人口特徵數據,提供了有關就業、失業、工作時間、收入和非勞動力人口的相關指標和廣泛信息。由於數據口徑不同,二者偶爾會發生背離。

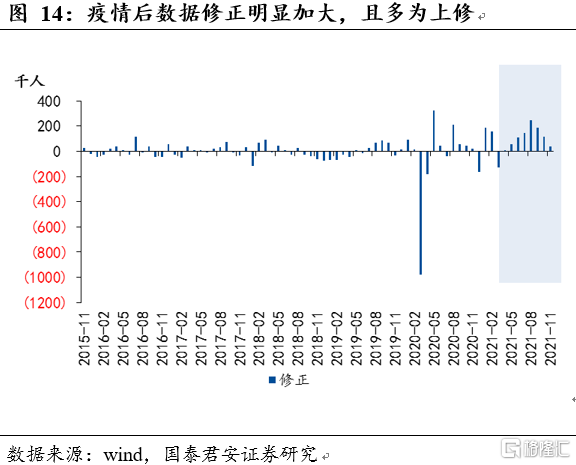

當前企業的回覆率大幅度下降,導致非農的數據代表性下降。數據代表性下降的一個表現即非農數據出現了更大幅度的修正。根據勞工部的公告,美國非農數據修正的重要原因之一就是數據發佈後後續又收到了更多的企業回覆。

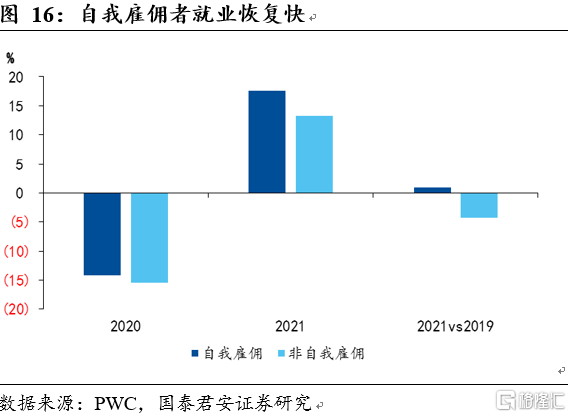

疫情也導致就業形式發生變化,疫情後通過網絡等創業的美國人數量明顯增多,而這部分往往難以統計在非農就業之中。根據統計口徑的不同,自我僱傭者/個體戶(self-employed workers)是統計在家庭調查的就業中的,而不在企業調查及非農的統計之中。而疫情之後,一方面是自主創業者人數增加。而另一方面,根據皮尤研究中心的調查數據,自僱勞動者的就業恢復也明顯快於企業員工的就業恢復,11月發佈調查研究報告時自僱者的就業已經超過疫情前的2019年水平,而企業僱傭還低4.3個百分點。因此,家庭調查的失業率的情況更能夠體現美國的整體就業情況。

就經濟意義來說,基於家庭調查的失業率更能夠體現出整個社會的就業狀況、經濟循環情況,更爲重要。失業率的下降說明家庭部門更多人獲得了就業的機會,獲得了收入,提供了消費的動力和勞動力更新的物質保障。而且美聯儲長期以來觀察就業所採用的指標也是失業率,因此更應該看重失業率。

3、聯儲3月加息概率提升,非農就業不及預期難抑制加息節奏

美聯儲並沒有明確給出實現充分就業所需的失業率水平,我們推斷目標區間應該在3.5~4.0%之間。上限4.0%比較容易得到,因爲2021年以來,聯儲對長期失業率的預估值一直保持在4.0%。下限3.5%主要參考歷史上最低失業率水平,在疫情前錄得3.5%。因此我們基本可以認爲,達到充分就業所需的失業率水平在3.5~4.0%之間。

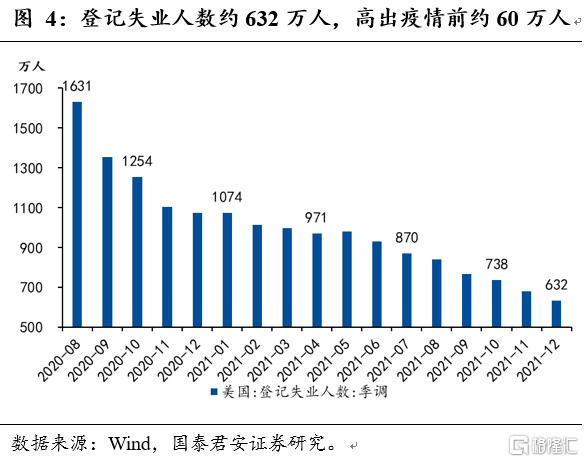

3.9%的失業率水平已經無限接近聯儲充分就業的目標,聯儲在3月首次加息概率上升。聯儲雙重使命中的通脹目標早已實現,眼下決定加息的關鍵在於就業。12月議息會議紀要透露兩方面的關鍵信息顯示充分就業目標已近在咫尺。其一,一些聯儲官員認爲充分就業的標準會“隨着時間推移而改變”,“勞動力市場可能在隨後幾年進一步改善”。這也就意味着失業率未來還有進一步下降的空間,因此當前充分就業的失業率水平應該明顯高於3.5%。其二,許多官員認爲勞動力市場將“很快接近充分就業”,一些官員更是認爲充分就業的標準在當時就已“基本符合充分就業的標準”。隨着12月失業率較11月的4.2%進一步下降0.3個百分點至3.9%,預計會有更多官員認可充分就業基本已實現,這也意味着3月中旬taper結束後馬上加息的概率上升。

新增非農就業不及預期,但已很難成爲聯儲政策收緊的制約。主要有兩點理由:1)目前一些導致勞動參與率下滑的因素是長期性的,比如家庭護理增加、對病毒的擔憂和提前退休,直接造成非農就業人數恢復緩慢,而貨幣政策對此無能爲力;2)12月會議紀要顯示,一些聯儲官員認爲,如果出現通脹壓力持續大幅上升的情況,在實現充分就業前就加息可能是合適的。

4、風險提示

疫情仍然是可能導致聯儲在3月維持目標利率不變的最關鍵變量,繼續關注1月非農就業。1月的就業數據將是下一個重要的觀測時點,如果出現失業率反彈或者非農就業負增長這樣勞動力市場明顯惡化的信號,我們認爲聯儲首次加息的時間點或將出現延後。

More Content