本文來自:中金研究,作者: 李昭、楊曉卿、王漢鋒

摘要

2022年短短4個交易日,十年期美債利率已經上升超過20bp,滬深300指數累計下跌2.2%,中債利率小幅上行,與2021年初的市場走勢頗爲相似。美債利率快速上升是否會導致中國市場再次大幅調整?我們認爲有3個重要宏觀條件變化,使中國市場發生明顯調整的可能性較小,建議勿悲觀,維持超配中國股票和利率債,標配海外資產(《2022年大類資產配置展望》)。

‘’美聯儲“縮表”信號推高美債長端利率

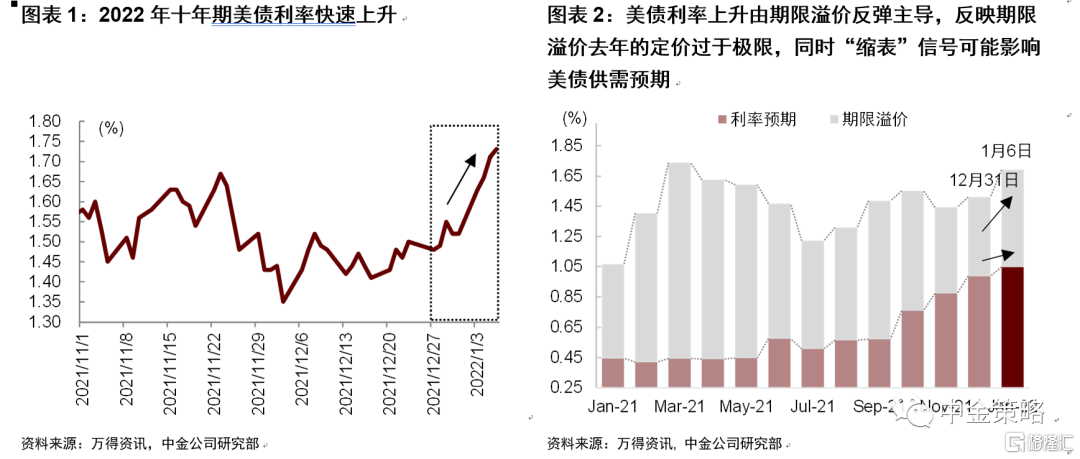

12月FOMC會議紀要(1月6日公佈)顯示,參會官員對“縮表”問題展開充分討論。部分參會官員認爲,提前“縮表”推高長端利率,有助於收緊流動性、控制通脹,同時避免利率曲線過於扁平化。會議紀要明確提示本次“縮表”與首次加息的時間間隔可能會比上次緊縮週期短,原因在於本次加息週期的宏觀環境與上次加息週期明顯不同。我們認爲“縮表”時點提前與加息節奏前置邏輯相通,都是美聯儲面對空前通脹壓力的被動選擇,是“非典型”加息週期的具體表現。我們再次提示,本次美國政策收緊週期比較特殊,歷史歸納法的作用相對有限,預測市場走勢需要根據本次緊縮週期的“非典型”特性進行演繹分析:本次加息週期啓動時點提前,節奏前快後慢,Taper、加息、與“縮表”的時間間隔明顯縮短,或對美債利率形成持續推力。根據“利率預期+期限溢價”分析框架,我們預期十年期美債利率2022年震盪上行,年底升至2.1%;期限溢價計入過多悲觀預期,調整空間較大。最近十年期美債利率上升超過20bp(圖表1), 期限溢價調整貢獻~10bp(圖表2)。期貨市場預期2022年加息次數已經超過3次(圖表4),同時3月份加息概率已經高達86%(圖表3),市場對2022年加息節奏可能已經定價比較充分。如果近期美國經濟數據不及預期或疫情反覆,存在利率短期回調可能性,但美債利率上行大趨勢不會改變。

面對美債利率驟升與海外流動性收緊,我們認爲國內市場重演2021年初“中期調整”的可能性相對較小,源於當前宏觀環境與2021年初相比發生了3點重要變化:

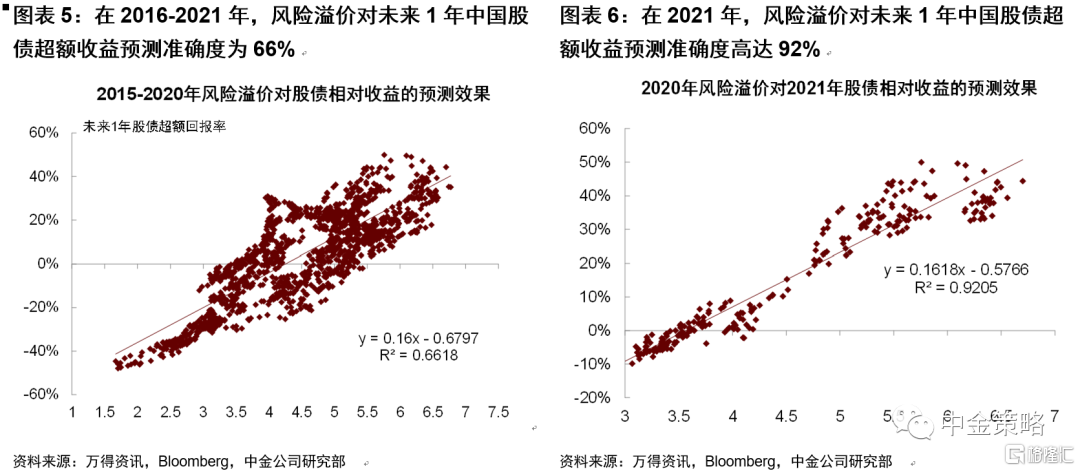

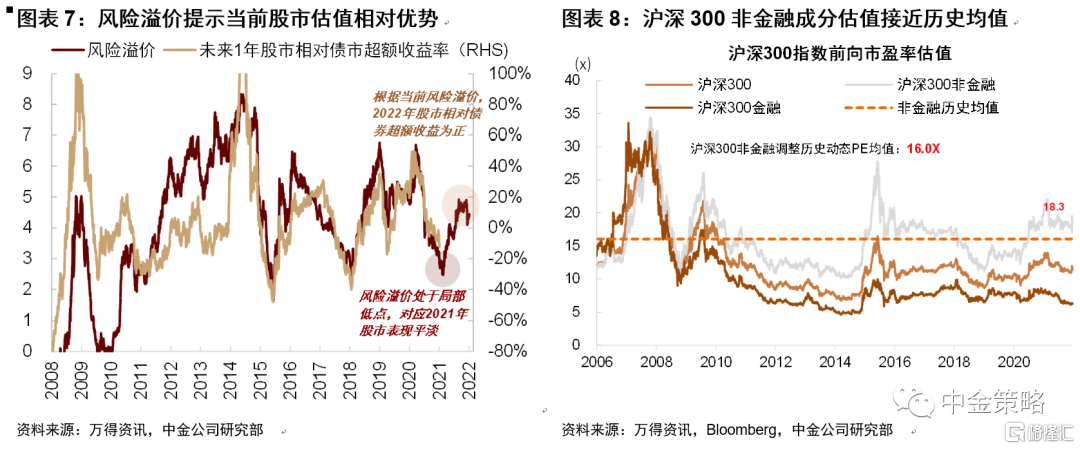

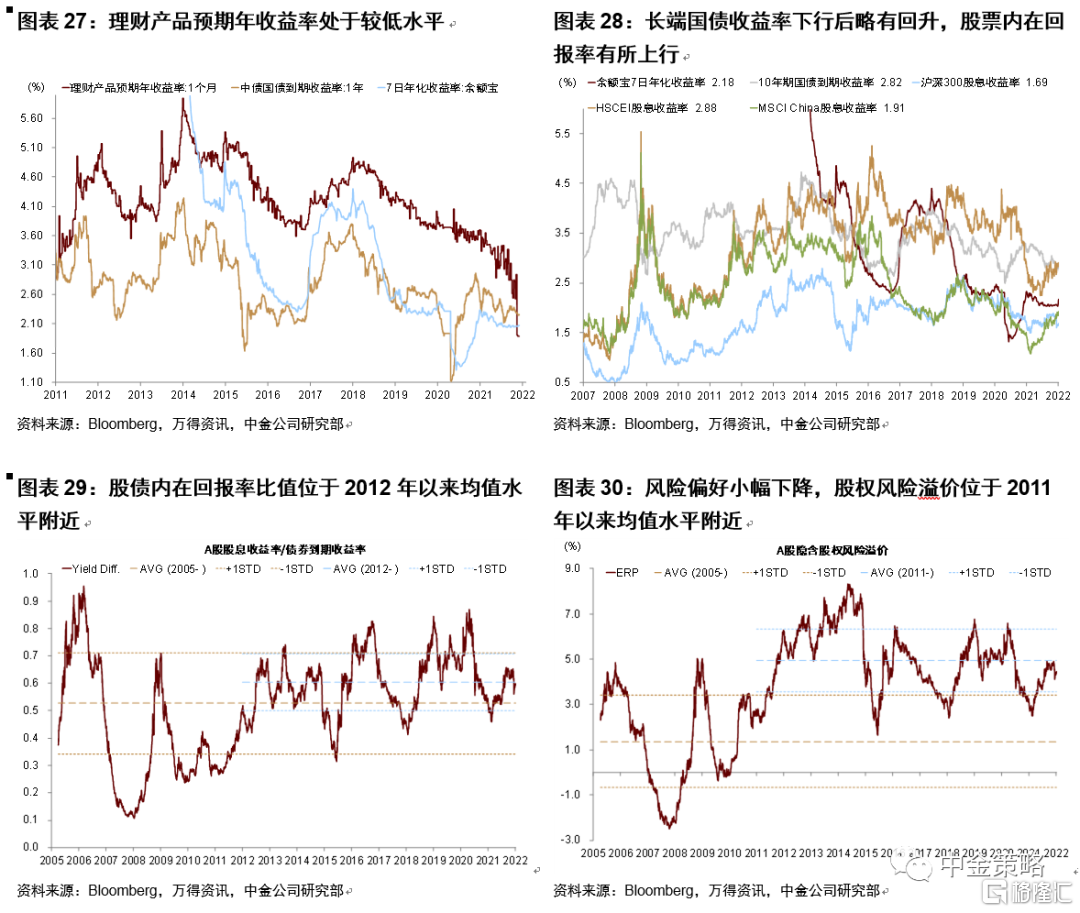

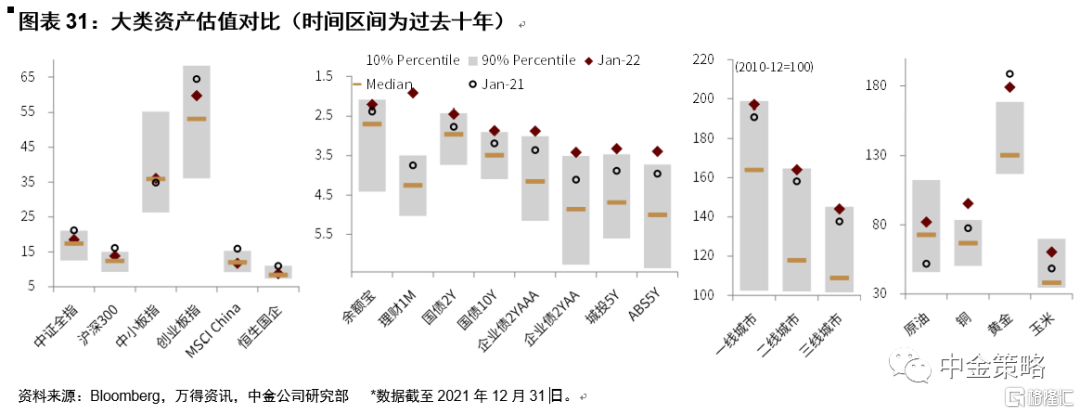

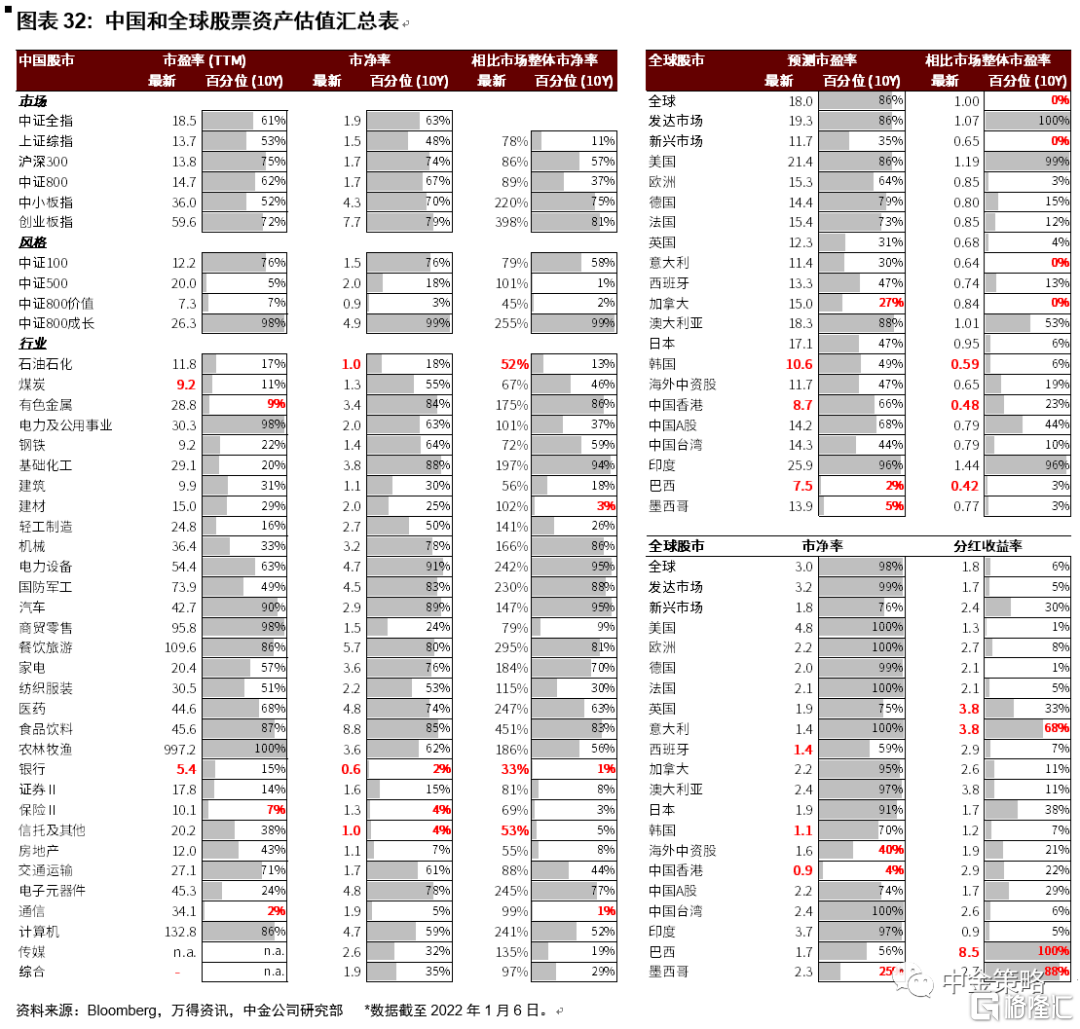

風險溢價提高,增加股市韌性:我們使用風險溢價衡量資產估值,發現風險溢價可以較爲準確預測未來一年中國市場的股債表現,過去5年的預測準確度[1]爲66%,2021年準確度高達92%(圖表5-圖表6)。從2020年3月至2021年初,滬深300指數累計漲幅超過60%,十年期國債利率同期上升70bp,導致股票相對債券估值過高。2021年初,風險溢價壓縮至2.5左右,提示2021全年股票可能明顯跑輸債券(圖表7)。股票估值偏高導致市場對負面衝擊較爲敏感,最終在美債利率驟升催化作用下開始“中期調整”,2021年滬深300指數僅錄得-5%回報,相對債市的超額收益爲-10%。進入2022年,市場估值水平與2021年初相比發生明顯變化,目前A股估值整體已經較爲合理,風險溢價提升至4.4,反映2022年股票可能明顯跑贏債券。從市盈率角度看,當前A股整體估值位於歷史均值附近(圖表8),但低於海外主要市場。估值優勢可能減少中國股票對海外流動性收緊的下調空間,增加對中國“穩增長”政策支持的上漲空間。

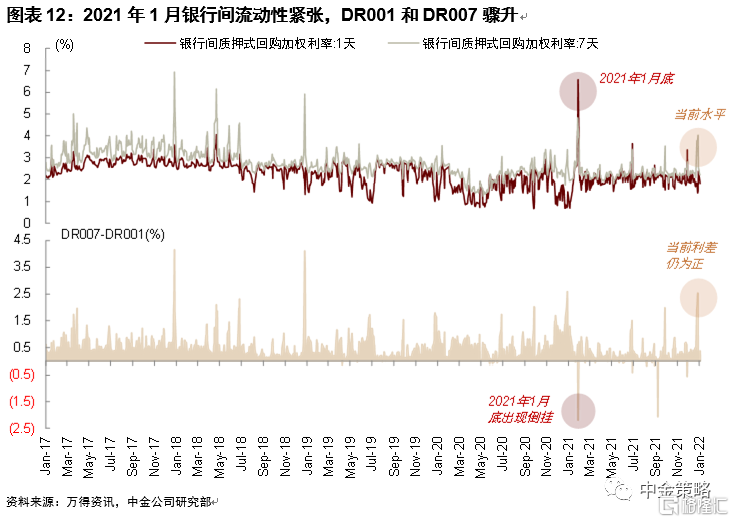

貨幣政策轉鬆,支持利率下行:2021年初國內貨幣政策趨緊,央行部分官員提示股市繁榮與經濟基本面下行的背離,認爲貨幣政策“有必要適度轉向”[2],同時央行連續淨回籠資金,引發市場對流動性政策轉向的擔憂,資金利率大幅升高(圖表12)。與去年不同,當前政策“穩增長”意圖明確,我們認爲貨幣政策有望進一步寬鬆:12月20日,央行下調1年期LPR,隨後的四季度貨幣政策委員會例會強調“發揮好貨幣政策工具的總量和結構雙重功能”,當前銀行間利率水平處於合理區間內。向前看,在穩增長、寬財政、防風險背景下,寬鬆的貨幣環境可能是達到政策目標的必要條件,支持中國利率進一步下行。

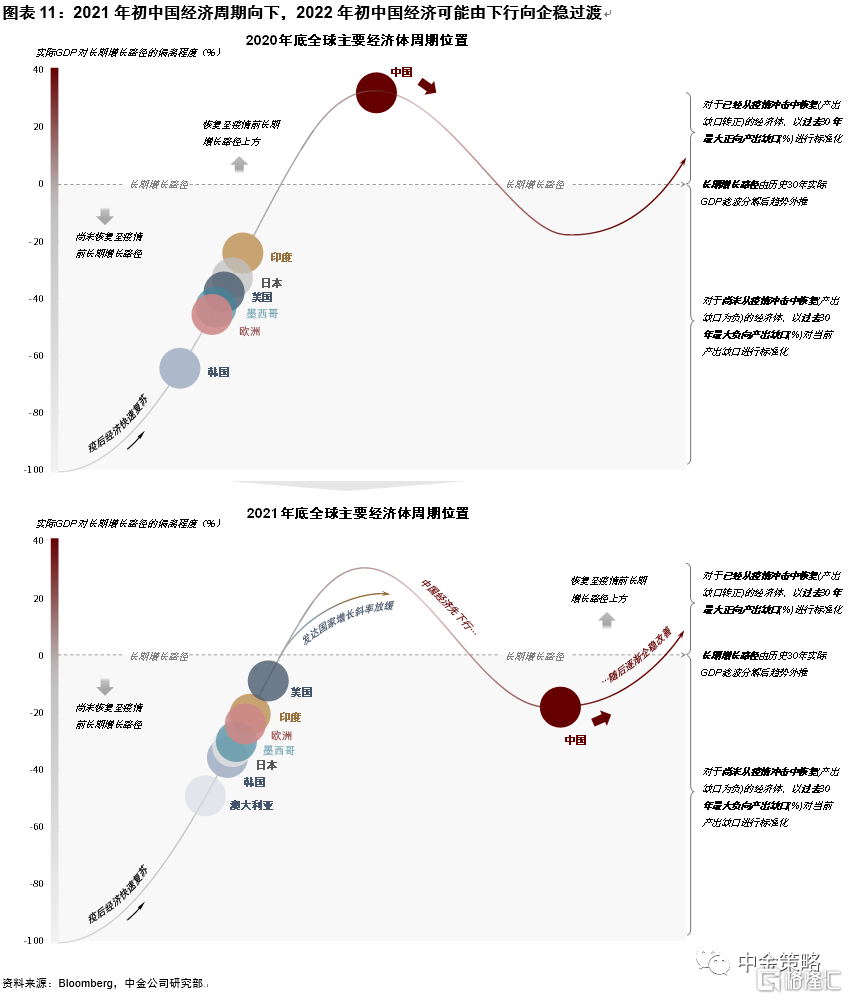

經濟週期改善,決定市場大勢:我們使用濾波模型對全球主要國家經濟週期位置進行測定(圖表11):2021年初,中國經濟“先進先出”,經濟已恢復至週期高點,隨後經濟持續下行。由於經濟內生增長動能趨弱,股市收益往往相對下降,美債利率驟升更多是對市場調整起到催化作用。進入2022年,隨着“穩增長”政策持續出臺,我們認爲中國經濟週期將逐漸由下行向企穩過渡,“政策底”可能已經在去年年底出現,2022年上半年可能逐漸迎來“市場底”與“經濟底”。在這種背景下,雖然外圍流動性收緊,中國自身經濟基本面的相對改善可能纔是中國市場的交易主線。我們維持《2022年大類資產配置展望:穩中求進》中的判斷,建議對中國市場偏樂觀,超配中國股票和利率債。

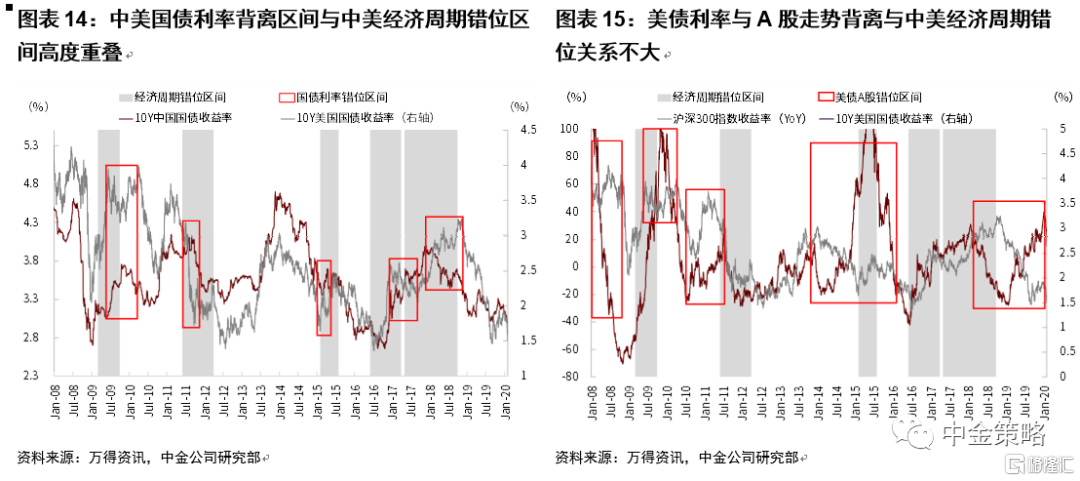

我們在主題報告《美債利率如何影響中國市場?》中建立了一套系統性框架(圖表13),分別測算了美債利率通過宏觀、資金、情緒3種傳導渠道對於中國股、債市場的影響方向和強度。加總不同傳導渠道的影響,可以得出美債利率變動對中國資產的淨影響。

我們發現中美利率聯動主要是中美經濟週期同步的結果(圖表14)。在中美經濟週期明顯錯位背景下,中國利率可能保持下行趨勢。

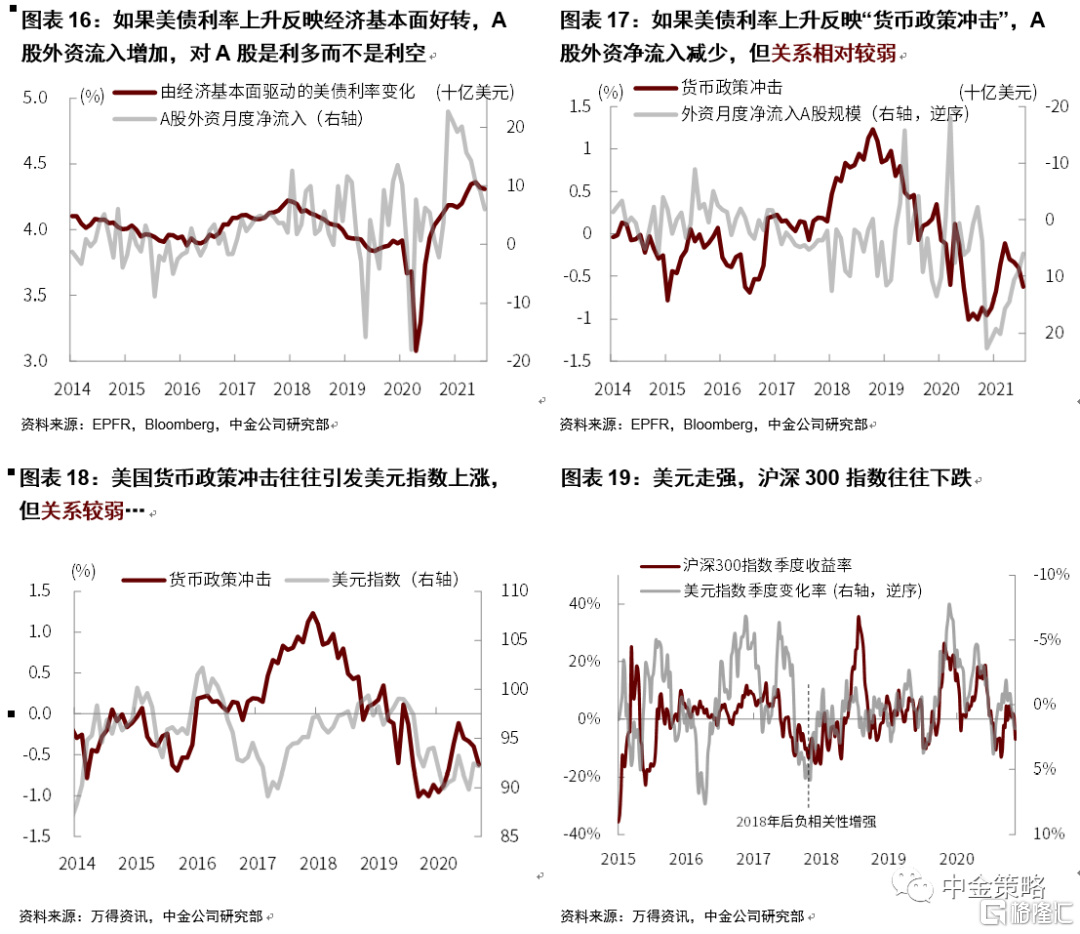

如果美債利率上升更多反映貨幣收緊超預期,可能通過資金渠道和情緒渠道對中國股市形成雙重壓力。由於這兩條渠道傳導強度相對較弱(圖表16-圖表19),美債利率上升對中國股指的壓力可能相對有限。與外部擾動相比,我們認爲“穩增長”政策與中國自身基本面對A股的影響更大。

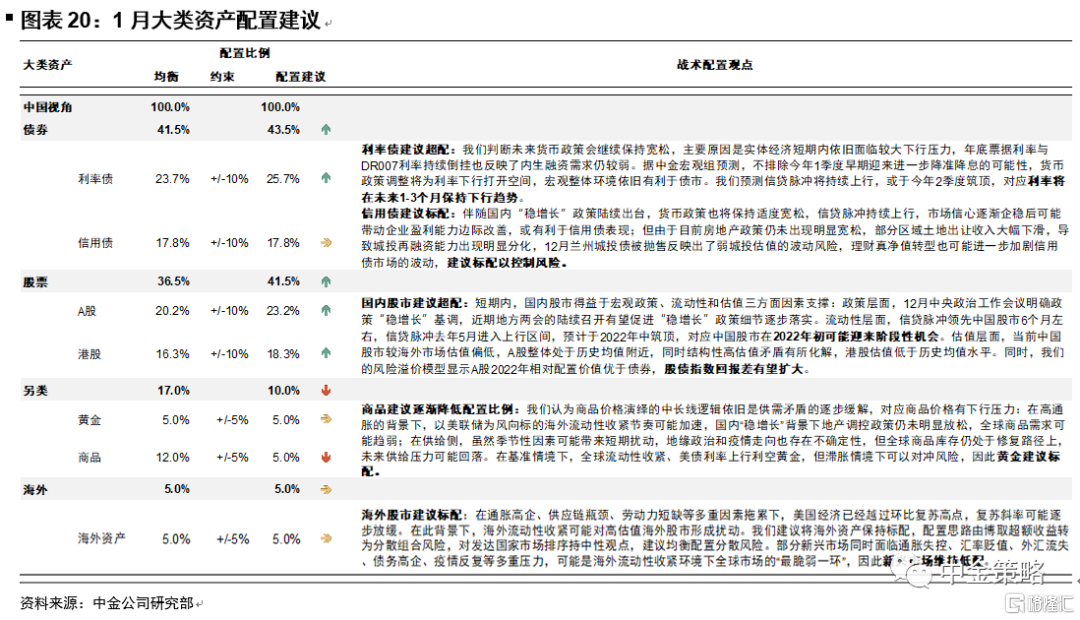

1月大類資產配置建議

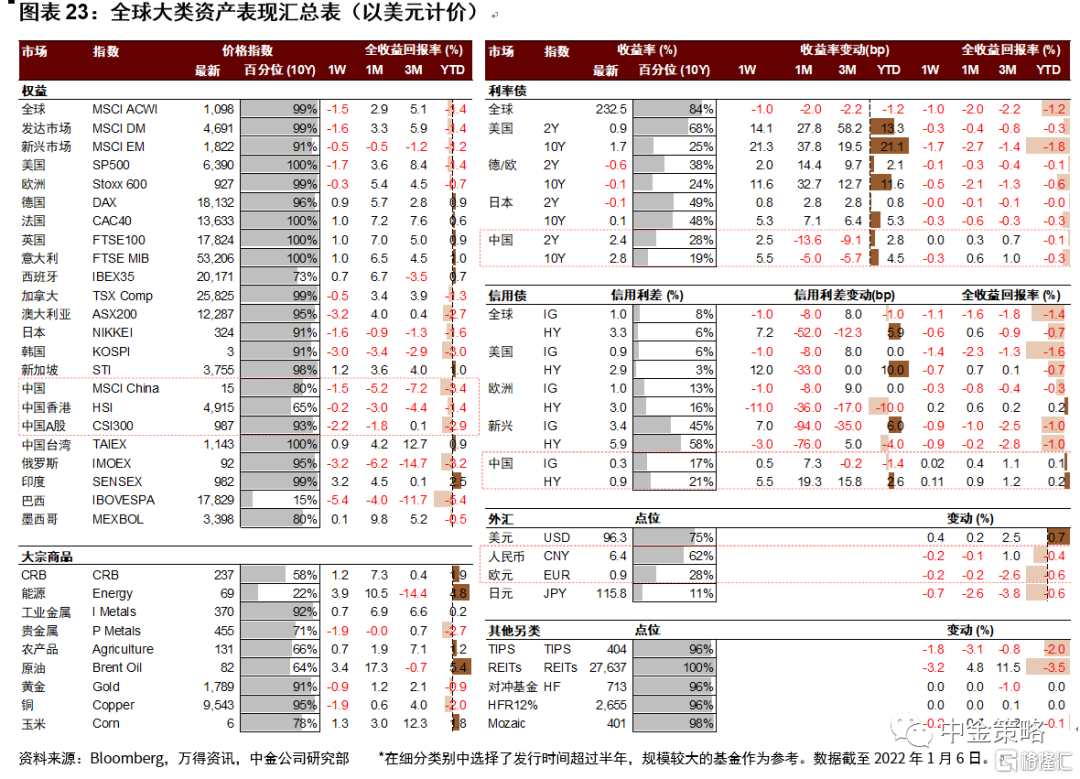

我們對1月大類資產表現排序爲:中國股票>中國債券>海外股票/黃金/商品>海外債券。具體配置建議如下:

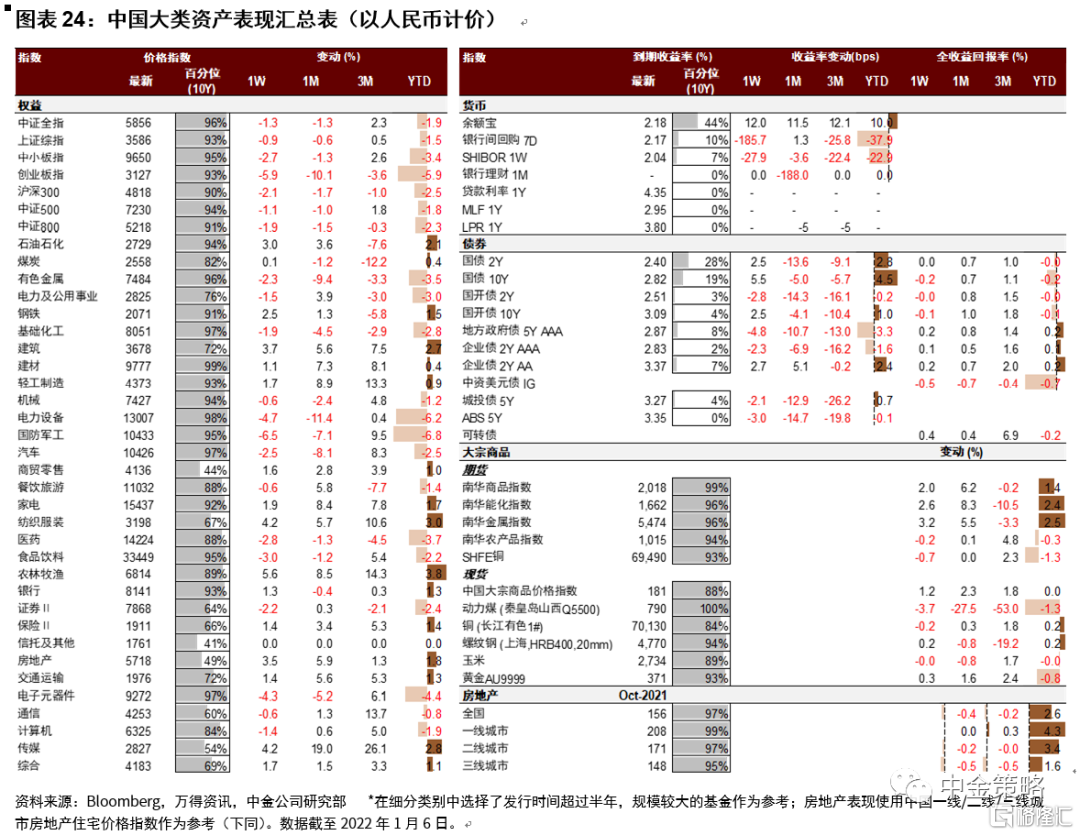

中國股票:A股短期以“穩增長”爲主線,適度超配,中期轉爲標配,風格偏成長;港股有望均值迴歸,建議節後超配

中國股票:A股短期以“穩增長”爲主線,適度超配,中期轉爲標配,風格偏成長;港股有望均值迴歸,建議節後超配

短期內,國內股市得益於宏觀政策、流動性和估值三方面因素支撐:

政策層面,12月中央政治工作會議明確政策“穩增長”基調,近期地方兩會的陸續召開有望促進“穩增長”政策細節逐步落實。在《大類資產配置月報(2021-12):把握關鍵政策窗口》中,我們回顧了過去15年的中央經濟工作會議,發現股市在會議結束後1個月內走勢較爲分化,1-2個月後確定上行趨勢,1個季度左右之後股市在“穩增長”年份上漲更多。

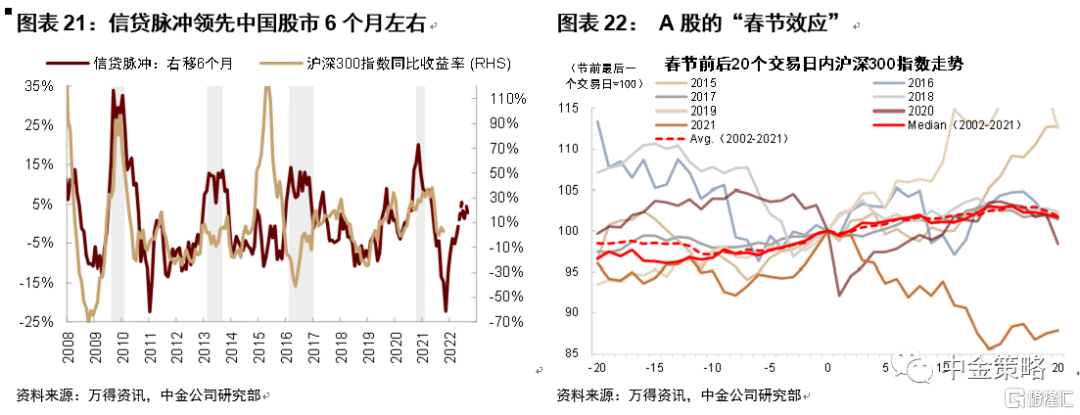

流動性層面,信貸脈衝領先中國股市6個月左右,信貸脈衝去年5月進入上行區間,我們預計於2022年中築頂,對應中國股市在2022年初可能迎來階段性機會(圖表21)。

估值層面,當前中國股市較海外市場估值偏低,A股整體處於歷史均值附近,同時結構性高估值矛盾有所化解,港股估值低於歷史均值水平。同時,我們的風險溢價模型顯示A股2022年相對配置價值優於債券。

此外,1月正值春節假期,我們發現中國市場的存在明顯的“春節效應”,春節前後的20個交易日內,股市往往會有較好表現(圖表22)。綜合以上因素,我們建議把握3-6個月內超配中國股市,關注“穩增長”相關產業鏈,如建築、建材、家居等,同時推薦農林牧漁等景氣度即將迎來拐點的相關板塊(《行業配置月報:以“穩增長”爲主線》)。港股在春節前後可能仍偏平淡,建議等待市場情緒逐步修復,中期關注估值具有比較優勢、受益於“穩增長”的板塊,如部分金融、地產、物管,以及中下遊消費板塊(《海外中資股策略週報:2022年有望均值迴歸》)。

海外資產:由超配下調爲標配;均衡配置發達市場,低配除中國以外新興市場

在通脹高企、供應鏈瓶頸、勞動力短缺等多重因素拖累下,美國經濟已經越過環比復甦高點,復甦斜率可能逐步放緩。在此背景下,海外流動性收緊可能對高估值海外股市形成擾動。美聯儲FOMC會議紀要公佈後,美債利率加速上行,市場對美聯儲加速收緊流動性的預期加強,當前美債利率衝破5月以來高點,到達1.73%,引發高估值美股出現下跌。我們判斷海外風險資產收益可能下降,調整風險可能上升,我們建議將海外資產保持標配,配置思路由博取超額收益轉爲分散組合風險。如果海外股指繼續走高,歐洲、日本等國家經濟與資產價格修復空間更大,股市可能由於追趕效應(Catch-up)表現佔優。如果“滯脹”環境惡化,全球市場出現明顯調整,美元資產一般韌性更強,但美國“財政懸崖”爲美元資產的相對優勢帶來更多變數。我們對發達國家市場排序持中性觀點,建議均衡配置分散風險。

與此同時,部分新興市場同時面臨通脹失控、匯率貶值、外匯流失、債務高企、疫情反覆等多重壓力,可能是海外流動性收緊環境下全球市場的“最脆弱一環”,建議維持低配。

利率債:仍有下行空間,建議適度超配

配合“穩增長”政策發力,央行於2021年12月再次降準並調降LPR1年期利率,貨幣政策寬鬆,帶動利率出現明顯下行。我們判斷未來貨幣政策或將繼續保持寬鬆,主要原因是實體經濟短期內依舊面臨較大下行壓力,年底票據利率與DR007利率持續倒掛也反映了內生融資需求仍較弱。據中金宏觀組預測,不排除今年1季度早期迎來進一步降準降息的可能性,貨幣政策調整將爲利率下行打開空間,宏觀整體環境依舊有利於債市。

在風險方面,財政部提前下達1.46萬億元新增專項債務限額,要求各地2022年1季度早發行、早使用,疊加春節效應所帶來的流動性壓力,可能會對利率產生一定擾動。但我國貨幣政策工具豐富、空間充足,有利於熨平短期流動性波動,且在“房住不炒”和地方政府債務壓力背景下,房地產和基建債務融資能力依舊受限,高息資產的缺乏導致金融系統利差不斷收縮,銀行放貸動力不足,可能影響此輪“穩增長”政策的效果和規模,進而延長了“寬貨幣”逆週期調節的窗口。我們預測信貸脈衝將持續上行,或於今年2季度築頂,對應利率或將在未來1-3個月保持下行趨勢。

當前我國經濟週期與海外錯位明顯,海外流動性收緊主要是面臨較大的通脹壓力,而我國2022年PPI有望回落,通脹壓力整體可控,反而降低了貨幣政策寬鬆的壓力,海外流動性收緊對我國利率的影響可能相對有限。建議繼續超配利率債。

信用債:建議標配

伴隨國內“穩增長”政策陸續出臺,貨幣政策也將保持適度寬鬆,信貸脈衝持續上行,市場信心逐漸企穩後可能帶動企業盈利能力邊際改善,或有利於信用債表現;但由於目前房地產政策仍未出現明顯寬鬆,部分區域土地出讓收入下滑,導致城投再融資能力出現明顯分化,12月蘭州城投債被拋售反映了弱城投估值的波動風險,理財真淨值轉型也可能進一步加劇信用債市場的波動,建議標配以控制風險。

商品:逐漸降低商品配置比例

我們在《大類資產配置月報(2021-12):把握關鍵政策窗口》中提示國內“穩增長”政策以及海外疫情的邊際緩解可能短期利好商品價格,過去一個月商品表現與我們預期相符:國內“穩增長”定調提振了部分商品的需求預期,現有證據也顯示Omicron症狀相較Delta明顯減輕,疊加12月天氣和地緣政治導致部分商品供應溢價風險再起,對商品價格形成一定支撐。展望未來,我們認爲商品價格演繹的中長線邏輯依舊是供需矛盾的逐步緩解,對應商品價格有下行壓力:在高通脹的背景下,以美聯儲爲風向標的海外流動性收緊節奏可能加速,國內“穩增長”背景下地產調控政策仍未明顯放鬆,全球商品需求可能趨弱;在供給側,雖然季節性因素可能帶來短期擾動,地緣政治和疫情走向也存在不確定性,但全球商品庫存仍處於修復路徑上,未來供給壓力可能回落。細分商品品種:

1)能源類商品中,原油市場短期可能在交易Omicron疫情症狀較輕所帶來的需求修復預期,未來航空煤油修復可能成爲石油價格上漲的最後一塊“拼圖”,但由於現階段全球新增確診病例仍未見拐點,歐洲國家防疫限制措施也再度升級,需求修復進程可能延後,且伴隨資本開支邊際提升,原油復產節奏將穩步推進,中金大宗商品組預測今年二季度OPEC+原油產量將可能恢復至疫情前水平,石油價格未來上漲空間可能相對有限;天然氣價格短期內可能受供應風險影響較大,尤其是歐洲天然氣仍處於消費旺季,低庫存放大了天氣和地緣政治所帶來的擾動,未來伴隨需求季節性減弱,供需矛盾緩解可能帶動價格回落;煤炭價格在國內“保供順價”的指導下已經下降,庫存水平顯著改善,疊加國內經濟動能依舊偏弱,未來價格可能仍震盪下行。

2)工業金屬方面,伴隨國內“穩增長”政策陸續出臺,黑色金屬的需求預期有所提振,但基本面受季節性因素呈現淡季特徵,且房地產調控政策未明顯放鬆,未來價格可能依舊承壓;有色金屬短期內受歐洲冶煉廠減產影響可能有所支撐,但伴隨歐洲電價逐步回落,供給側壓力可能有效緩解,進而制約價格的上行空間。

黃金:建議標配

在美聯儲政策加速收緊的市場預期下,近期美債長端利率快速上行,主要受實際利率上行驅動,通脹預期有所回落。我們認爲此次“非典型”加息週期將對美債利率形成持續推力,未來通脹壓力可能逐步緩解,實際利率上升將使得黃金價格明顯承壓;但由於海外通脹也存在一些長期結構性因素,疫情走勢也存在較大不確定性,如果政策效果不及預期或疫情明顯惡化,可能再次壓制市場的風險偏好,從而對黃金價格形成支撐。綜合考慮收益與風險,我們維持標配黃金。

12月大類資產表現回顧

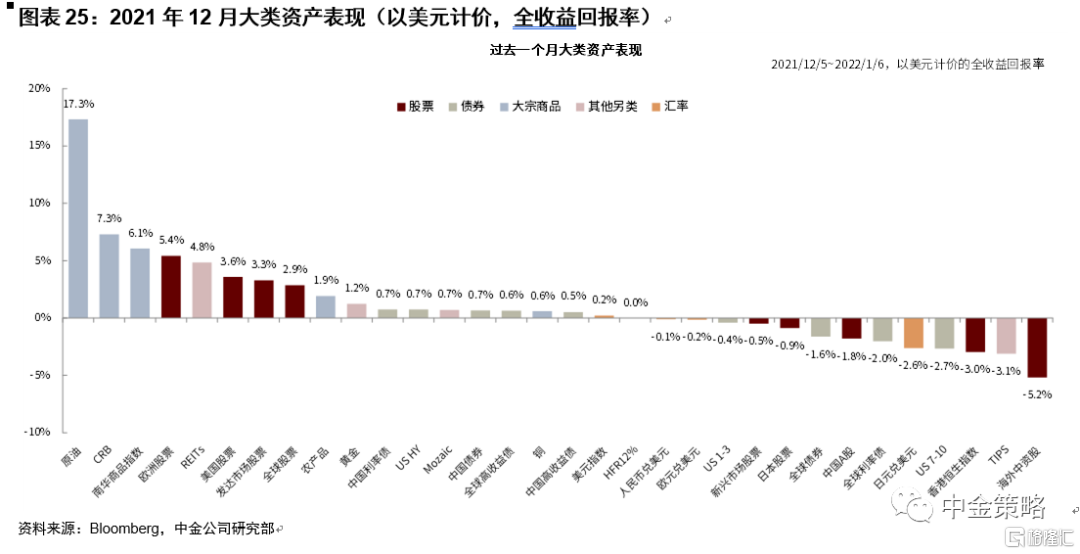

12月全球大類資產表現整體排序爲:商品>海外股票>黃金>中國債券>中國股票>海外債券。12月市場交易主線由疫情向政策轉移,國內中央經濟工作會議定調“穩增長”,中國人民銀行於12月宣佈降準並調降LPR1年期利率,貨幣政策的寬鬆引導利率出現下行,相反海外持續性通脹的壓力下,美聯儲於12月FOMC會議上宣佈加速Taper,散點圖中上調2022年加息預期至3次,流動性的收緊導致美債利率快速上行。在國別配置上,雖然發達市場跑贏中國市場,但或更多體現發達市場11月回撤後的估值回調。綜合11月-12月表現,以及資產的收益率與波動性,中國資產仍然佔優。最後,受益於國內“穩增長”政策與疫情擔憂邊際緩解,商品價格全月震盪上行。

細分資產來看:

1)股票中,發達市場跑贏新興市場,其中歐洲股市在“追趕效應”的支撐下領漲5.6%,美股上漲3.6%,新興市場(除中國外)則在海外流動性收緊節奏明顯提速和國內通脹背景下普遍承壓,尤其是土耳其股市在12月接連出現熔斷,印證了我們對於新興市場可能是“最脆弱一環”的判斷。在國內A股市場,雖然穩增長逐漸形成市場共識,但受短期經濟下行壓力、疫情反覆和中美關係邊際變化等因素影響,市場表現較爲低迷,全月收跌1.8%,其中偏成長風格明顯回調,創業板全月下跌超10%,新能源汽車產業鏈受多重因素影響走弱,電力設備及新能源以及有色金屬跌幅較大,而與穩增長相關的家電錶現亮眼,“元宇宙”相關領域如傳媒板塊也上漲較多。

2)債券中,在中美經濟週期錯位背景下,貨幣政策“一鬆一緊”,中美利率繼續分化,美債長端利率相較12月初低點大幅上行約30bp,主要受實際利率和期限溢價擡升驅動,與我們在《大類資產配置月報(2021-12):把握關鍵政策窗口》中的預判相一致;中國利率則在央行降準和LPR調降影響下出現下行,尤其是月末一度觸及2.77%,相較月初高點下降約10bp;信用債方面,中國信用利差有所走闊,海外信用利差普遍收窄。

3)商品中,CRB指數上漲7.3%,主要受能源品價格上漲拉動,其中原油價格受航空煤油修復預期帶動上漲15.9%,農產品也受天氣擾動因素增強影響,供應風險有所上升,全月震盪上漲1.5%。國內方面在“保供順價”政策引導下煤炭庫存持續修復,煤炭價格繼續回落,動力煤下跌27.5%,黑色系繼續呈現淡季特徵,螺紋鋼小幅下跌0.8%。

More Content