2022年市場新年開門,沒有紅,只有連續的四連黑。

北方華創也是如此,新年開門第一天,盤中一度跌停,隨後連續三天下跌,短短四天時間,這個昔日的濃眉大白馬下挫15%,要是從前兩個月創新高的高點算起,直接跌去35%。

公司股價創歷史新高後,一路下挫,毫無像樣的反彈,直接把5.6萬股民都跌懵了。要是從股價技術形態看,放量跌破前期的頸線支撐,這是標準教科書般的雙重頂。

短時間拋壓劇增,是不是市場已經嗅到什麼了?

值得注意的是,11月初公司85億的定增正是股價創歷史新高的前幾天,股價位置並不低,難道85億的定增也被套住了?

01

豪華定增團被套

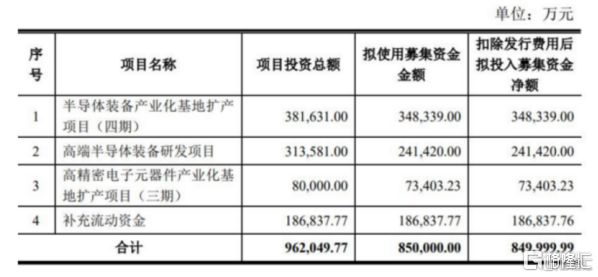

11月初,北方華創為了擴大產能,做得更大,進行了大筆募資。這次定增募集的資金,主要用於“半導體裝備產業化基地擴產項目(四期)”、“高端半導體裝備研發項目”和“高精密電子元器件產業化基地擴產項目(三期)”的建設。

北方華創是國內半導體設備行業龍頭,定增做大做強自然少不了資金追捧。根據定增方案,參與方不單單出現豪華的定增團,再次出現了國家隊的身影。

除了7家公募基金合計斥資40.7億元力挺外,國家大基金二期一家更是獨攬15億元的份額,而發行價格為304元/股,比當時的發行低價284.65元/股還溢價6.8%。

不過,公司股價連續下挫,按今日公司收盤價格293.35元來計算,當初打了八折的85億定增份額都被套,直接浮虧3.5%。

不僅把幾個大公募都套住,還把國家隊都套住了。

02

業績亮眼股價仍下跌?

從公司三季度業績來看,公司業績依舊紮實亮眼。

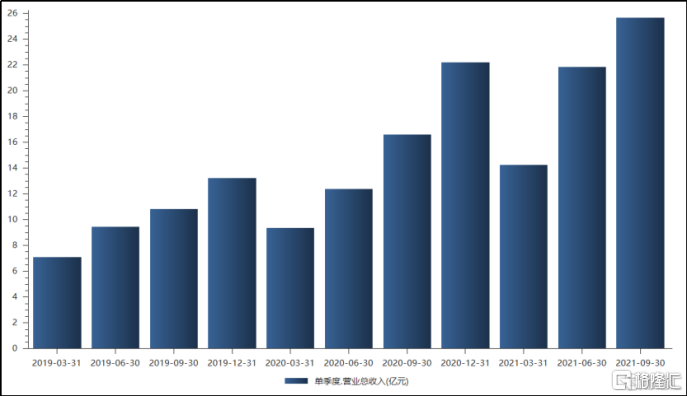

公司前三季度實現營收61.73億元,同比增長60.95%;歸母淨利潤6.58億元,同比增長101.57%;

單看三季度,公司第三季度實現營收25.65億元,同比增長55%,環比增長17.40%,營收持續大幅增,每年均呈現營收逐季度環比增長,第三季度營收已創歷史新高。

此外,公司第三季度實現歸母淨利潤3.48億元,同比增長144.16%,環比增長46.54%,公司利潤增速顯著高於收入增速,這除了反映出半導體行業景氣度持續高昂,還體現出公司難以撼動的平台化發展優勢地位。

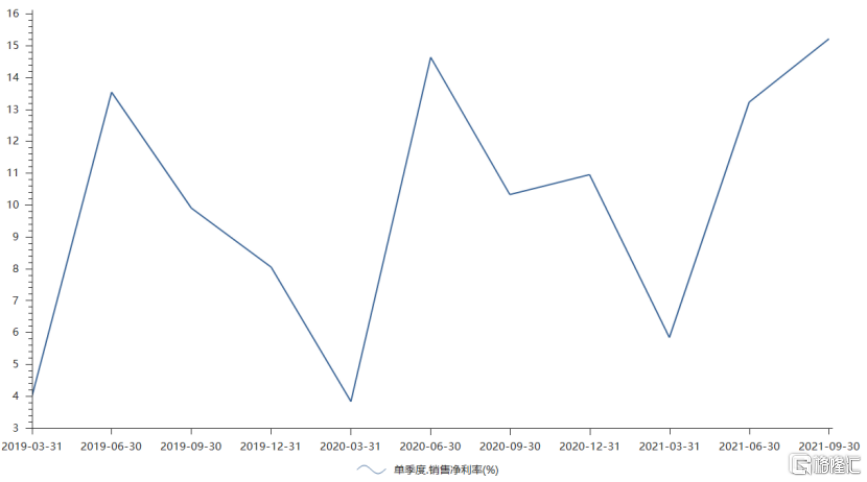

不過,三季度公司綜合毛利率37.83%,環比下降7.68pct。毛利率短期下滑,主要還是公司出貨結構發生變化,設備毛利率相對低於元器件毛利率(2021H1分別為35%和73%),這一塊略有影響,但不影響公司的盈利水平。

我們看,公司前三季度毛利率40.94%,相比2020全年提升4.25%,2021Q3單季度淨利率15.21%,為近三年來單季度最高水平。

高盈利水平下,是公司持續高強度的研發投入。公司今年前三季度,研發費用8.69億元,同比大增191.19%。公司前三季度研發費用率14.07%,同比上升6.2%。

北方華創是國內半導體設備行業龍頭,產線國內最全,覆蓋半導體設備、真空設備、鋰電池設備和元器件等領域。

受益於新能源汽車行業快速增長、以及疫情下產能不足導致的缺芯潮,半導體市場整體需求旺盛。半導體行業景氣度走高,作為上游產業的設備領域先行,因此北方華創在業績方面取得了不錯的表現。

目前看,公司股價更多是受市場風格情緒影響,而非基本面的惡化。

03

未來可期?

從長遠來看,北方華創依舊有一定的想象空間,主要有兩個大邏輯:國產替代和行業景氣度提升。這兩個決定了北方華創有多大的增長空間和成長性。

首先是國產替代。我國是全球最大半導體設備市場,2020年大陸地區半導體設備銷售額達187.2億美元,同比增長39%,佔全球市場比重26.29%。

同年,國產半導體設備銷售額卻只有213億元人民幣,佔全球比重只有4.4%,國產化率約17.5%。也就是説,目前國內的半導體市場仍以進口設備為主。

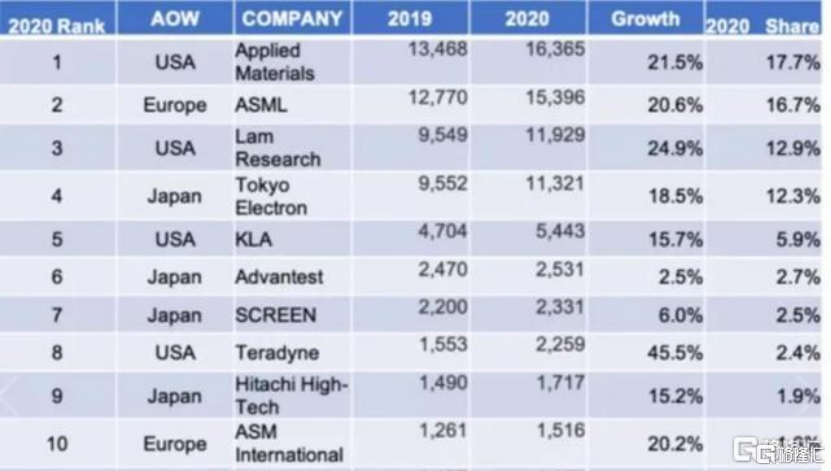

半導體行業是個典型的金字塔壟斷結構。2020年,全球TOP10半導體設備企業中,美國3家,歐洲地區2家,日本5家,銷售額總計超過708億美元,佔全球比重約76.6%。

其中,前五大企業又佔據了全球60%以上的份額,合計收入550億美元。它們分別是AMAT、阿斯麥、東京電子、泛林半導體、科天半導體。

再往下細分,阿斯麥在光刻機領域佔據全球62%的市場份額;刻蝕機領域,泛林半導體LAM一家的全球市佔率就超過50%,排名第二的AMAT佔約30%。

而光刻機和刻蝕機分別是北方華創的前兩大半導體設備業務,達到該公司半導體設備投資額的一半。

我國半導體設備的對外依存問題既是北方華創的弱點,也是其最大的機會。原因在於,半導體設備是整個半導體產業發展基石,其自主可控關乎整個電子信息的產業安全。

為了解決“卡脖子”弊病,國產替代已成為半導體領域最大的趨勢之一。無論從國家戰略角度,還是市場在中美貿易摩擦下對國內半導體產業鏈不確定性的考慮,對對國內設備供應商的扶持和認證意願都大大增強。北方華創作為國內半導體設備龍頭,隨着國產替代進程加速,市場將進一步打開。

其次是行業景氣度。光伏、5G和汽車電子的需求對第三代半導體產線投資快速增長的拉動仍在繼續,另外,北方華創此前用於公司半導體裝備研發項目、產業化擴產項目和精密元器件擴產項目建設的85億元定增計劃即將落地,將進一步加強北方華創的技術研發和生產製造能力。

因此,受益於國產替代推進和半導體行業景氣度的持續,北方華創的前景仍然值得期待。

04

結語

歲末年初,資金避險情緒上升,疊加業績空窗期,市場資金對全年預期判斷不明朗而導致前期獲利盤較多的個股出現無差別下跌。

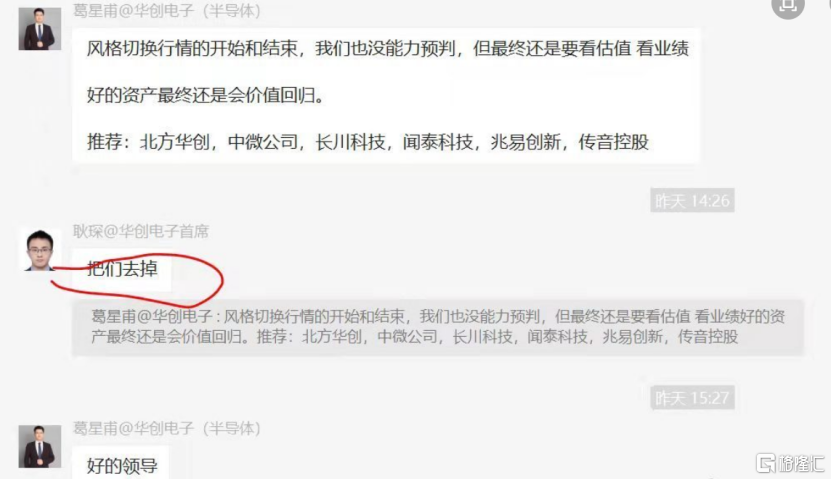

不只是股民一臉懵,專業研究機構也很迷。網絡流傳着一份研究機構聊天內容,可以看出研究機構對這次市場無差別下跌也表示看不懂,很無奈。

第一張圖是華創電子的研究員把對當下行情分析的發給老大看,結果被老大懟了,你沒法預判是你的事,別把我們帶上,把那個們去掉!

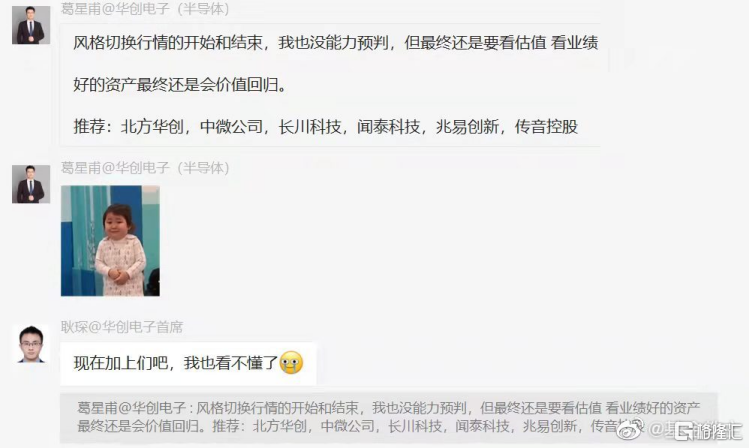

第二張圖是研究員無奈地改了一下説辭,領導看了看市場,然後説:你把們加上去,我也看不懂!

看得出的是,北方華創股價更多是受市場風格情緒影響,而非基本面的惡化。

當下,國產替代對半導體行業是個大趨勢,尤其對北方華創之類的龍頭是重大利好。

但公司淨利潤規模只有7、8個億,市場連續調整以後,動態市盈率仍然超過170倍,甚至要比同為半導體設備龍頭的中微公司還有高出很多。更不用説全球半導體領域龍頭台積電、三星和聯華電子的市盈率也只有三十倍左右。

不過,半導體行業較為特殊,尤其在我國面臨着“國產替代”的緊迫需求下,不能只看估值,歸根結底,還是更要看未來有多大成長空間。

這可能也是豪華定增團高位也敢介入的原因吧。

如果作為長期配置,我們仍可以看好半導體設備,看好國產代替,但從現在市場風格來看,市場資金仍畏高,短期並不明朗。

儘管市場會根據業績表現而對錯殺個股展開修復,但未來北方華創要想再大幅拔估值估計很難。

More Content