本文來自:中金量化 作者:周蕭瀟 胡驥聰等

摘要

2021年A股量化投資:波動中前行

1)量化產品:私募量化大發展,公募量化穩步前進。 A股量化投資行業在經歷了前幾年的相對低谷後,在2021年迎來了轉機。私募量化的發展勢頭尤其迅猛,頭部量化私募基金在2021年初連續刷新A股量化私募的管理規模記錄。公募量化也穩紮穩打,在市場風格切向中小盤的市場大環境支持下,繼續維持相對穩健的超額收益水平,從而獲得了不錯的絕對收益排名。

2)策略表現:輪動節奏加快,程度加深。 由於疫情的反覆不定,在投資者對各種不確定性的預期博弈中,2021年的A股市場風格與行業的切換也較為頻繁。輪動節奏加快的同時,風格切換的程度也有所加深。從月度的維度上看,成長、價值、動量等風格因子的表現在2021年有兩次比較明顯的切換,行業輪動模型也大多在2、3月及9、10月兩次市場風格切換的時期有所回撤。

影響量化投資收益的外部因素:投資者結構、投資寬度與宏觀環境

1)“機構化”和投資風格“基本面化”給量化投資帶來一定挑戰。 從因子預測能力的角度看,2016年以來隨着機構投資者佔比不斷提升,基本面類因子(如盈利能力、成長能力等)預測能力明顯增強,價量類因子(如反轉因子等)有效性出現下降且波動明顯放大。

2)投資寬度:量化投資Alpha的立身之本。 根據Grinold(1989)提出的主動管理基本定律,信息比率是衡量一個投資策略的優劣的標準,而信息比率主要取決於選股能力和投資寬度。對於量化投資來説,投資寬度越廣,市場投資機會越多的時候,更容易獲取較可觀的超額收益。

3)宏觀環境:宏觀情景與優勢風格和行業均有關聯。 在經濟增長與流動性雙升環境中,小盤與反轉風格有相比於其它環境更為出色的選股效果,行業的營運效率特徵、買方情緒特徵、融資買入特徵、以及股息率差分、波動率等量價技術特徵,在判斷行業未來表現時的效果更為有效。

2022年A股量化投資展望

1)因子策略:中小盤股票內因子有效性提升

在宏觀經濟增長和流動性改善的預期下,量化投資策略的超額收益能力有望復甦。我們觀察到當前A股市場投資機會寬度(Breadth)出現上升的趨勢,同時交易集中度出現下降趨勢,兩方面印證的投資寬度提升情形的到來將給中小盤股票帶來更多的機會,也將給量化投資的收益能力提供更多保障。在宏觀預期改善情形下,我們預計量化因子有效性尤其是反轉、流動性等價量類因子的有效性將得到改善。因此綜合來看,中小盤股票內因子(尤其價量類因子)的有效性有望在2022年得到提升。與此同時,也需要注意機構化背景下投資風格不斷“基本面化”對量化模型的影響,我們建議在靈活運用相關價量因子獲取收益的同時,對公司基本面質地也需要給與足夠的關注。

2)行業輪動:可提供超額收益,關注營運效率、買方情緒等指標

無論站在行業截面收益的分化程度的角度,還是各月收益表現最好與最差的行業之間的差距,都能明顯看出行業收益的結構差異在最近幾年逐步擴大。我們預計行業輪動模型在量化投資策略中的結合將有可能提升模型收益水平。根據宏觀團隊的預測,2022年經濟增長和流動性均邊際向好的環境下,行業的營運效率特徵、買方情緒特徵、融資買入特徵、以及股息率差分、波動率等量價技術特徵,在判斷行業未來表現時的效果更為有效。

3)資產配置:相對看好股票資產

在預計2022年GDP環比逐步改善,貨幣政策穩中偏松、財政更“寬”、PPI同比放緩的背景下,我們認為今年股票資產或有超越去年的表現,債券資產平穩運行,商品面臨一定不確定性因素。綜合考慮各維度對資產走勢的影響,我們認為宏觀預期整體對股票資產帶來一定利好,但疊加地產下行、債務壓力等方面的擔心,我們對未來一年股票市場呈中性偏積極的看法,整體或有超越去年的表現;儘管增長預期逐步改善對債券市場影響偏負向,但流動性和通脹兩維度對債券走勢形成良好支撐,我們認為未來一年債券資產平穩運行;在通脹下行預期和需求趨弱的情況下,我們對大宗商品未來一年的走勢偏謹慎態度。

2021年A股量化投資:波動中前行

量化產品:私募量化大發展,公募量化穩步前進

我國的量化投資行業在經歷了前幾年的相對低谷後,在2021年迎來了轉機,無論是產品業績還是產品規模都表現出強勁的上升勢頭。而其中私募量化的發展勢頭尤其迅猛,頭部量化私募基金在2021年初連續刷新A股量化私募的管理規模記錄。公募量化也穩紮穩打,在市場風格切向中小盤的市場大環境支持下,繼續維持相對穩健的超額收益水平,從而獲得了不錯的絕對收益排名。

私募量化:前期亮眼業績帶來規模增長

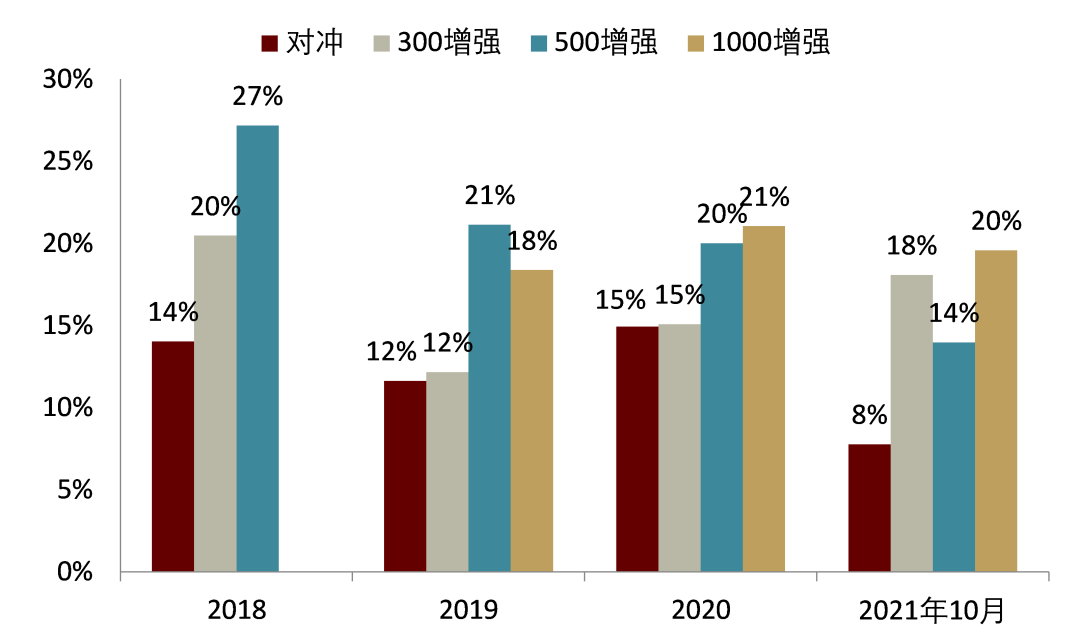

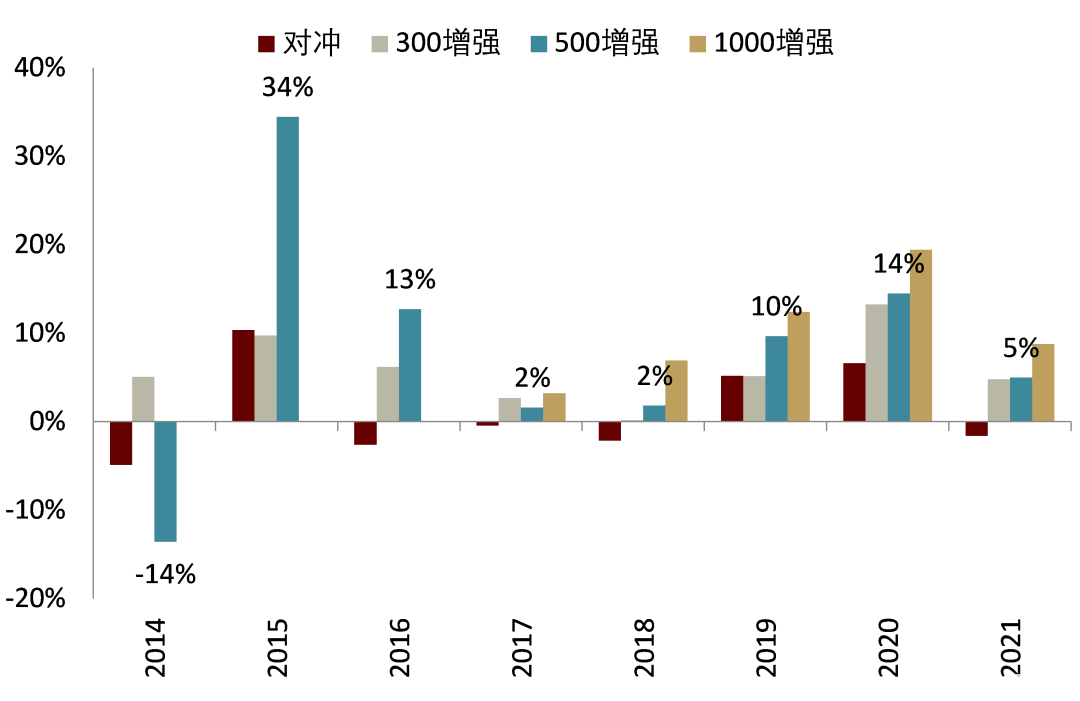

私募量化的2021年是規模豐收的一年。 2020年下半年至2021年初的規模快速增長,使得量化投資行業再次成為市場關注的焦點。當然,規模的快速增長只是結果,業績的強勁和穩定才是原因。私募量化之所以能夠獲得大量投資者和大體量資金的青睞,歸根結底還是因為優秀的往期業績。我們統計了不同類型量化私募策略在過去幾年中的收益表現,不難發現,無論是偏大盤的滬深300,中盤的中證500,還是偏小盤的中證1000,私募量化基金都可以在其基礎上做到穩定且顯著的增強收益。而基於此的中性策略,也具有出色的收益能力(2017年-2021年10月的平均年化收益為12.03%),這樣頗具吸引力的表現就是私募量化產品獲得青睞的根源。

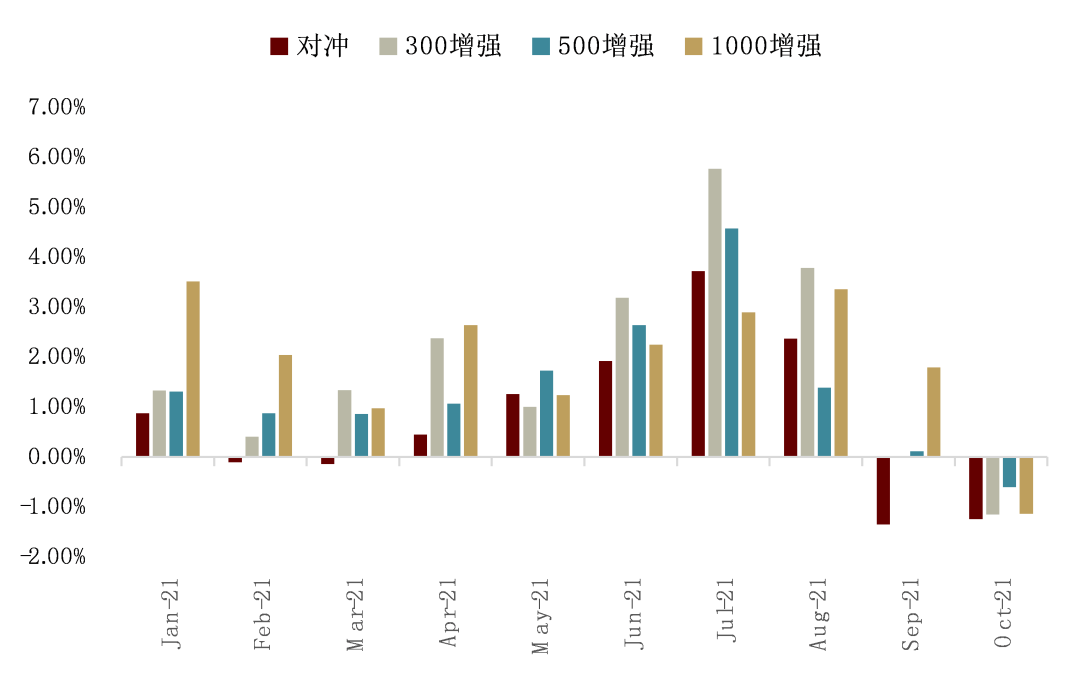

從截止到11月底的數據來看,2021年的私募量化業績整體表現依然是比較出色的,但2021年對私募量化來講絕非一帆風順,而可謂一波三折:1)年初市場熱點分化,風格的大幅切換給部分產品帶來回撤,但同時也給量化投資帶來新的機遇。2)年中量化收益崛起,新產品發行火熱,而9月初的市場大幅成交和大幅波動也引起投資者對量化交易對市場波動影響的熱烈討論:3)進入9月和10月量化產品普遍遭遇回撤,部分頭部私募開始控制規模,重新梳理並優化產品策略。

圖表:私募量化分年度收益表現(等權)

資料來源:朝陽永續,中金公司研究部。增強產品收益均為相對基準的超額收益。截止2021-10-30

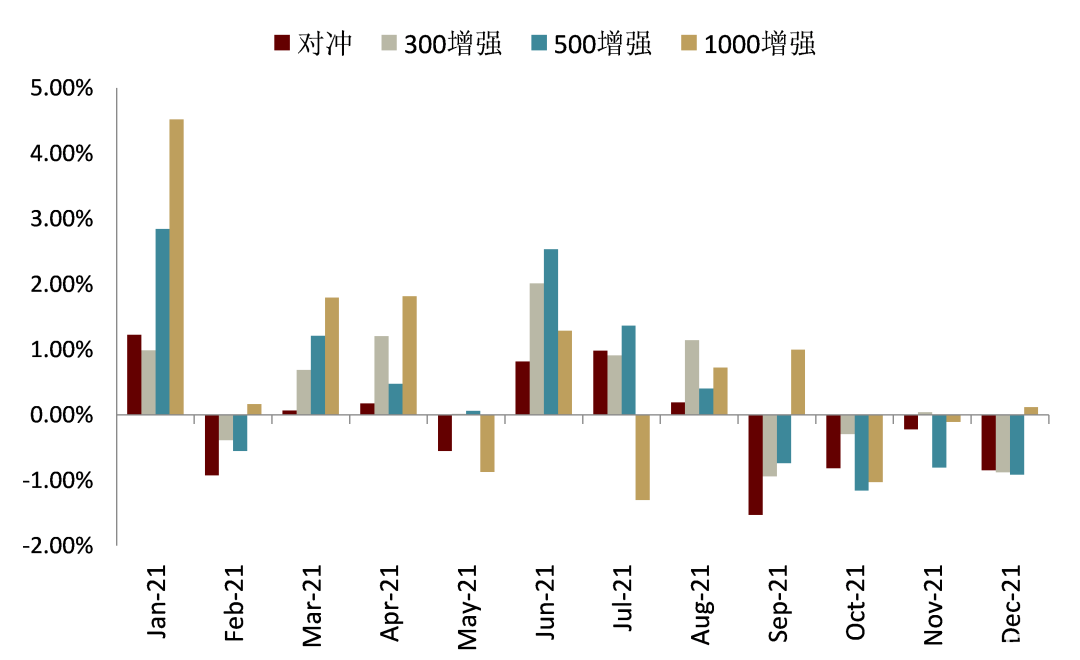

圖表:2021年私募量化月度超額收益(等權)

資料來源:朝陽永續,中金公司研究部。增強產品收益均為相對基準的超額收益。截止2021-10-30

根據朝陽永續的數據,截至12月15日,私募基金成立數量達到30035只,管理規模超百億元的私募基金也突破100家,其中包含26只量化私募基金,約有半數是百億元量化私募的新成員。管理規模在500億元以上的有幻方量化、靈均投資、九坤投資、明泓投資等。

公募量化:Beta助力下排名穩步上升

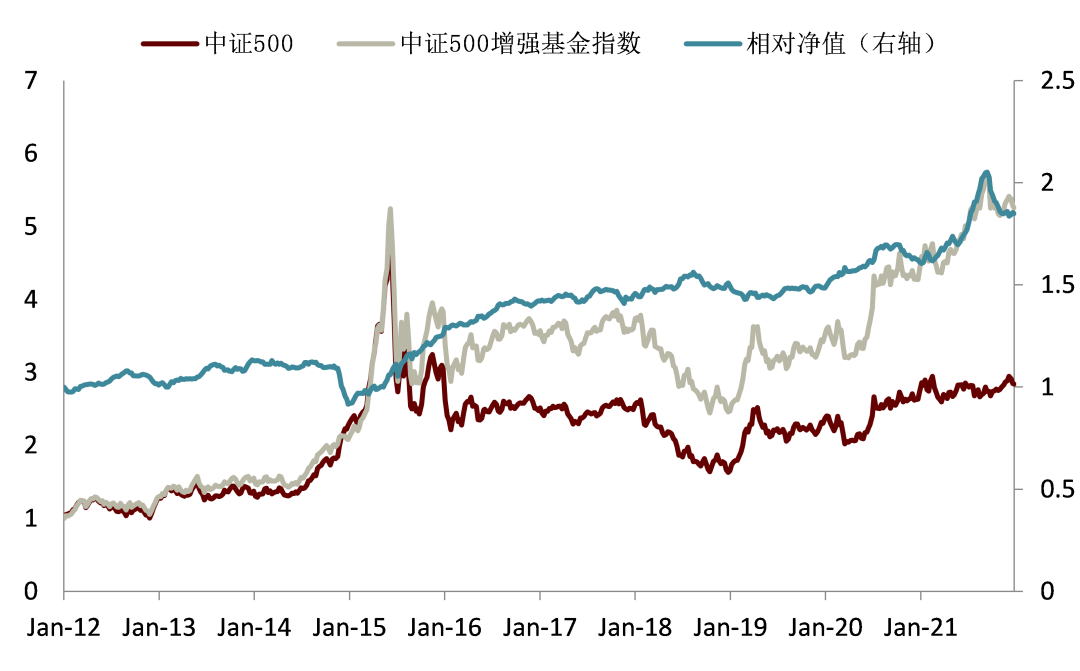

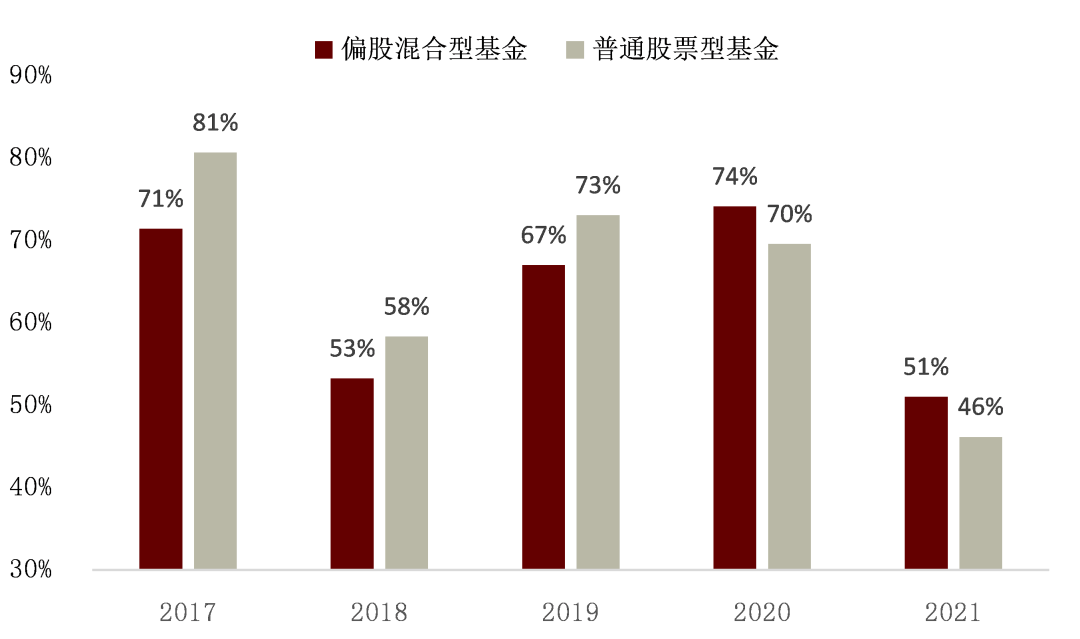

公募量化在2021年也取得了不錯的收益排名表現。 2021年以來,隨着市場風格的切換和市場集中度的下降,中小盤股票的收益表現出相對優勢,尤其以中證500等中小盤指數為基準的量化產品取得了不錯的收益排名表現。基於我們對公募量化產品的分類,總體來看,公募量化2021年在同類產品中的相對排名百分位均有所提升,其中普通股票型基金中的排名相對2019和2020年提升較為顯著,排名百分位由73%和70%已經提升至2021年的46%。

圖表:公募量化中證500指數增強基金綜合表現

資料來源:萬得資訊,中金公司研究部。截止2021-12-31

圖表:公募量化產品在同類公募基金中的相對排名

資料來源:萬得資訊,中金公司研究部。截止2021-12-31

如果進一步的將公募量化產品的收益拆分為基準指數收益和超額收益,則可以發現,基準指數的Beta收益為公募量化產品2021年的排名提升做出了較大的貢獻。從超額收益的維度來看,公募量化在2021年的表現並不突出,甚至整體上低於2019和2020年度。中證500指數增強產品在2021年的超額收益平均值為5.68ppt,滬深300指數增強和中證1000指數增強產品的平均超額收益分別為5.24ppt和8.72ppt。尤其是9月至年底,對沖產品、滬深300增強和中證500增強的超額收益遭遇持續回撤。

值得一提的是,網下打新對公募量化產品的收益貢獻也是不容忽視的。根據基金規模數據的統計,公募量化滬深300增強基金和中證500增強基金在2019年的平均規模約為5億元,在2020年的平均規模約為7-8億元。而與之相對應的,根據我們的測算,網下打新可以給5億元規模的產品在2019年和2020年分別帶來5.22%和7.81%的收益貢獻,收益增厚能力相當可觀。

整體上看,公募量化產品在2021年的超額收益表現弱於2020年,但強於2017和2018年。不過,得益於基準指數(尤其是中證500指數和中證1000指數)的優勢表現,部分公募量化產品在2021年得以獲得相對靠前的排名結果。

圖表:公募量化分年度收益表現(等權)

資料來源:萬得資訊、中金公司研究部。增強產品收益均為相對基準的超額收益。截止2021-12-31

圖表:2021年公募量化月度超額收益(等權)

資料來源:萬得資訊、中金公司研究部。增強產品收益均為相對基準的超額收益。截止2021-12-31

策略表現:輪動節奏加快,程度加深

在量化投資中,多因子模型是無可爭議的基石和最為主流的基礎模型。在多因子模型的基礎上,風格輪動或者行業輪動模型的疊加也是相對主流的量化策略。無論是私募量化還是公募量化,因子的開發挖掘和優化迭代都需要相對持續的投入。而對於公募量化團隊來講,由於交易層面的限制和換倉成本上的劣勢,短期價量因子與相對高頻調倉模型的引用場景較少,風格或者行業層面的暴露則成為可能貢獻超額收益的來源。

風格因子:風格切換速度加快,程度加深

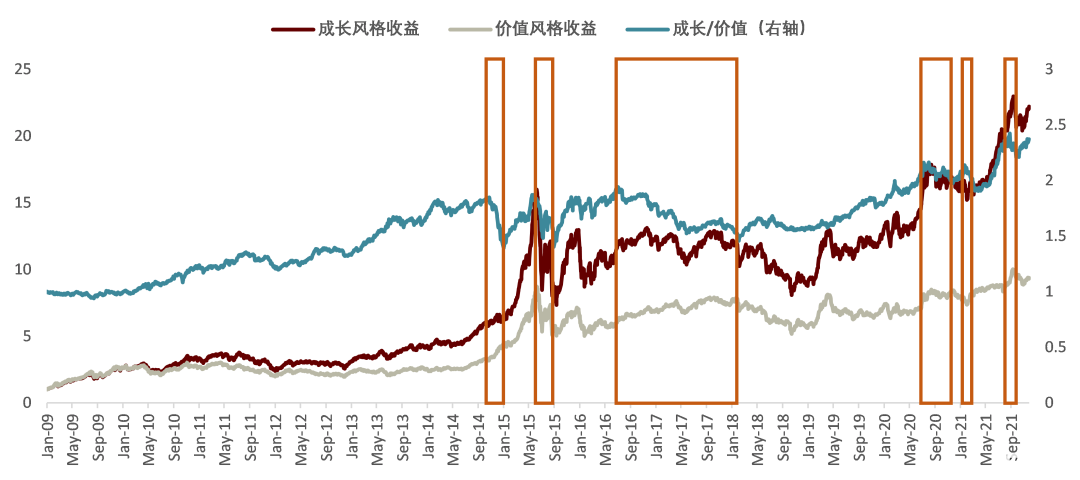

由於疫情的反覆不定,在投資者對各種不確定性的預期博弈中,2021年的A股市場風格與行業的切換也較為頻繁。首先從風格的角度上看,風格輪動的節奏在近年來有速度加快的趨勢,以成長和價值風格輪動的情況為例,根據我們在報吿《量化多因子系列(3):如何捕捉成長與價值的風格輪動?》中的定義,成長與價值風格因子收益的相對強弱在近年來的波動有比較明顯的放大。

由下圖可見,在2009年至2020年的接近12年時間跨度中,成長因子與價值因子的收益相對強弱僅出現了3次明顯的切換。但進入2020年下半年,價值風格的多頭收益開始階段性跑贏成長風格,切換的頻率也有顯著加快。從2021年中段的成長/價值多頭收益走勢來看,兩種風格的收益強弱差距也有顯著放大。

圖表:成長與價值風格因子收益的相對強弱

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

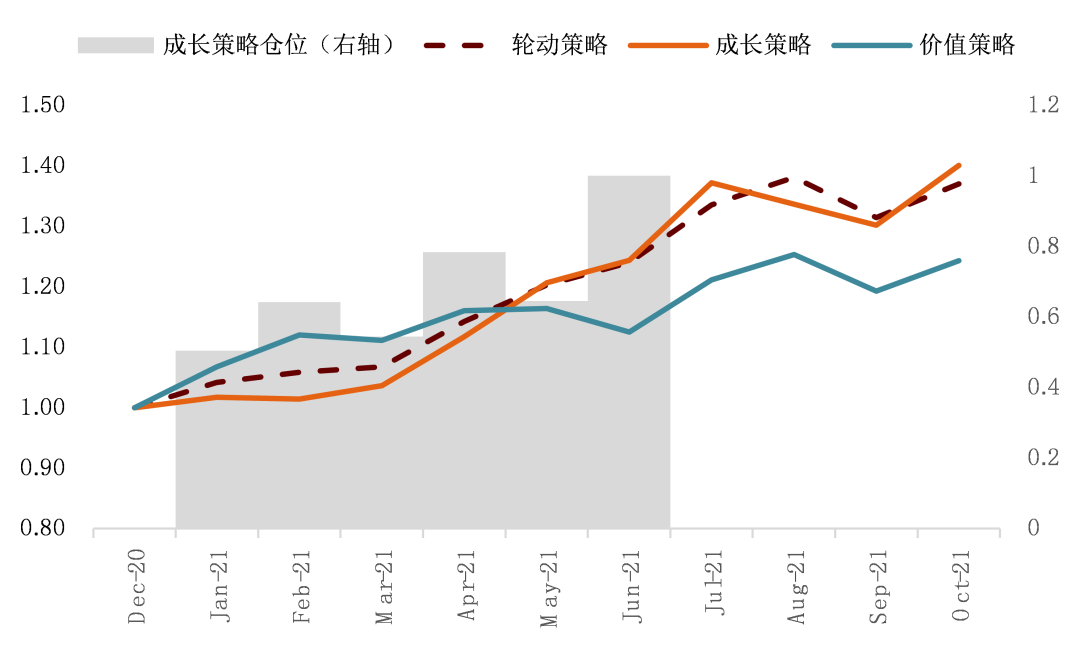

從方向上看,我們的成長/價值風格輪動模型在2021年的12個月中有8個月判斷正確,方向判斷的準確度還是比較高的。但與之相對應的,根據輪動指標給出的倉位調整因子組合在收益表現上並未體現出顯著的優勢。輪動速度的加快,不僅僅會加大輪動模型準確預判的難度,也同時提升了換手成本,從結果上看,風格快速輪動的市場環境下,降低輪動模型的使用頻率可能是更為合適的做法。

圖表:中金成長/價值風格輪動倉位調整策略

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

圖表:成長/價值風格輪動細分指標月度變化

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

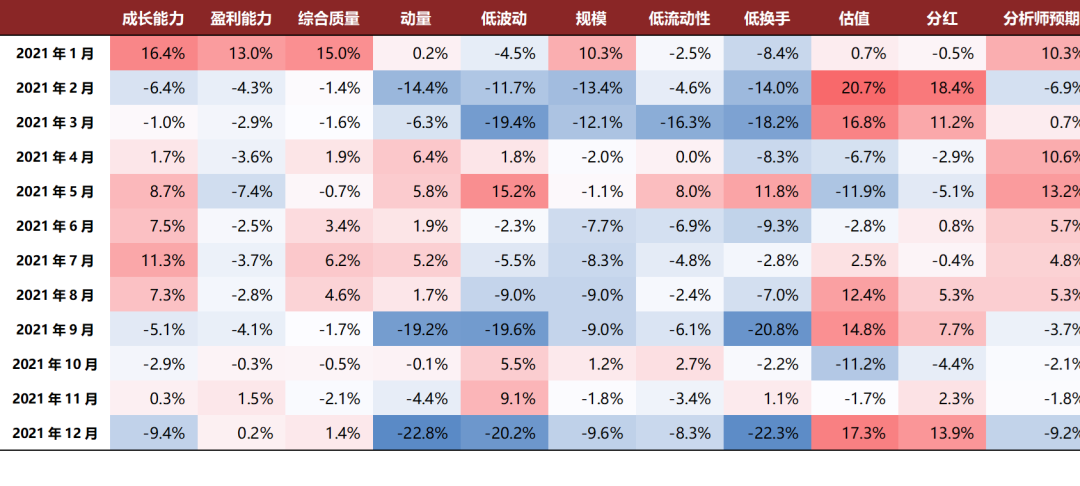

聚焦2021年,各類風格因子在去年均出現了較明顯的波動。我們統計了各類風格因子在全市場範圍內的IC表現,從月度的維度上看,風格因子的表現在2021年有兩次比較明顯的切換。

1)2021年年初,成長、盈利和質量風格延續了2020年的強勢表現。分析師預期因子在1月份也表現強勢。而進入2月份後,抱團行情的瓦解隨之帶來的是風格因子表現的大幅切換:成長、盈利、質量和分析師預期因子集體熄火,估值、分紅因子大幅反彈,小市值風格則顯著佔優。

2)低估值因子的反彈持續兩個月後,市場在4月開始重新回到成長趨勢風格。分析師預期、動量、成長因子的強勢表現一直持續到了8月份。這一階段也是私募量化業績的爆發期,隨之而來私募量化的產品備案數量激增,規模持續增長。

3)8月底至9月初,市場迎來又一波的風格切換。從風格因子的層面上看,動量因子在9月份的回撤幅度較大,而前期表現強勢的成長因子和分析師預期因子也遭遇了明顯回撤。

圖表:中金量化風格因子月度表現

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

行業輪動:節奏更快,收益差距更顯著

不僅是風格切換的節奏顯著加快,行業輪動在投資中的重要性也在與日俱增。投資者們通常關注整體市場漲跌的beta收益與從選股中賺取alpha收益,近年來人們開始逐漸重視市場內部結構的分化特徵,市場本身也越來越體現出“輕指數,重結構”的特徵。行業超額收益的重要性也越來越被更多的投資者所重視。

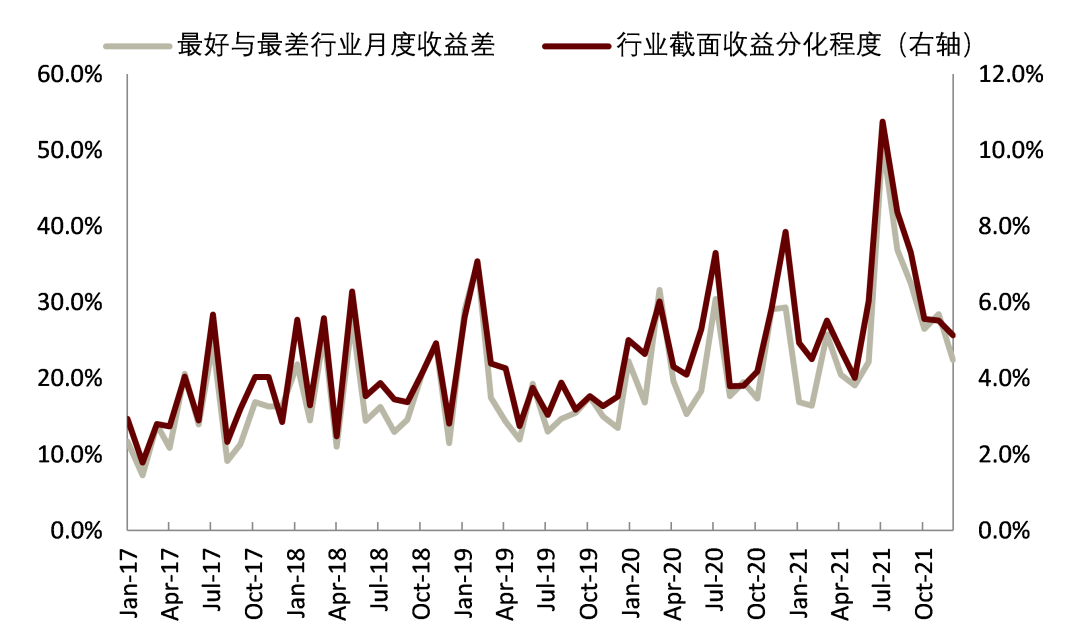

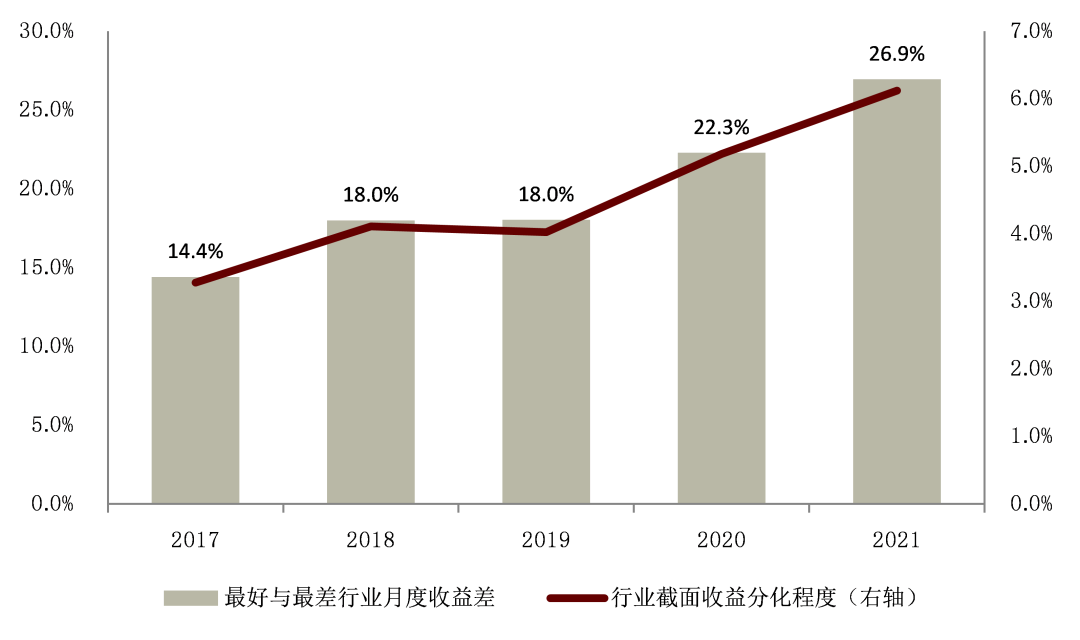

行業表現結構分化程度擴大。 無論站在行業截面收益的分化程度的角度,還是觀察每個月表現最好與最差的行業之間的收益差距,都能明顯看出,行業收益的結構差異在最近幾年逐步擴大。2017年,平均每個月最好的行業跑贏最差的行業14.4ppt;這個數字在2020年已經擴大到22.3ppt,2021年進一步擴大到26.9ppt,相比2017年將近翻番。

投資者的也越發關注行業輪動模型的構建和應用方法。一方面是要不要做行業輪動或者行業偏離。選對景氣行業或賽道,能對投資組合帶來顯著的收益回報,但一旦選錯行業或模型反映不及時,則也可能對產品收益造成一定負面影響。另一方面,如果做行業輪動,要從哪些部分入手,宏觀經濟、行業中觀景氣和公司微觀指標都是投資者關注的行業輪動模型輸入變量。

圖表:行業之間截面收益差異在近兩年逐步擴大

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

圖表:行業之間截面收益差異在近兩年逐步擴大

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

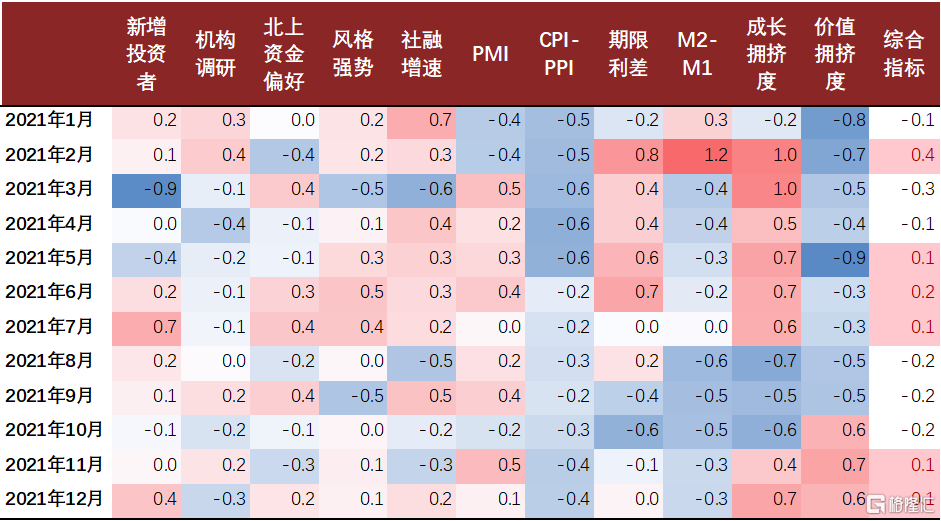

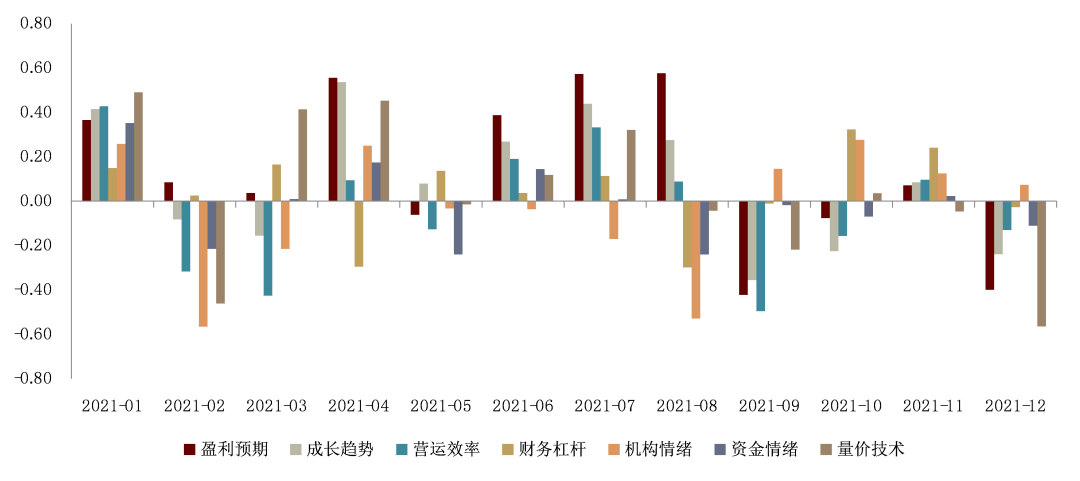

我們嘗試以行業輪動中各維度信號來複盤過去一年行業輪動的表現與原因。運用行業截面IC值統計了盈利預期、成長趨勢、營運效率、財務槓桿、機構情緒、資金情緒、量價技術這七個維度的行業指標,在不同月份的行業輪動表現。

1)去年春節前,“抱團行情”持續,行業結構承接延續了2020年的情形,在2021年1月,所有7大類行業指標都有不錯的截面預測效果,但2月春節後抱團瓦解,很多前期強勢行業在2-3月進入中期調整,景氣結構第一次發生較大變化,所有類型行業指標在2月份都出現失效;由於很多偏基本面類型的指標在4月底之前並不會改變信號值,大部分類型指標在3月也表現不佳,僅相對更為靈活的量價技術類指標有不錯的效果。

2)4月政治局會議釋放了積極信號,市場重回成長風格,並且行業板塊的結構分化再次由行情景氣主導驅動,週期板塊同時開始加大發力力度,與景氣程度高度相關的盈利預期、成長趨勢、營運效率在4-8月這段時期有着不錯的行業截面收益預測效果,而同時期中證500和中證1000等中小盤指數表現好於藍籌指數,使得更偏好大票的機構情緒在該段時期效果較差。

3)9月中旬,週期股出現大幅回調,眾多判斷週期高景氣的基本面指標與預期指標在9月都出現了大幅失效,並延續影響到10月份的預測效果。而與之相對應,機構情緒在週期行情終結上有着更為敏鋭的預判,自9月開始,機構情緒指標均有不錯預測效果。

綜合整體各類指標,2021年的行業輪動模型大多在2、3月及9、10月兩撥市場結構切換的時期有所回撤,但在其餘月份尚有不錯表現,整體上有一定正超額收益。在去年12月政治局會議和中央經濟工作會議明確了穩增長信號,在整體政策導向較為明確,市場預期較為清晰的假設下,我們認為今年2022年,行業輪動模型的表現相比去年會更為平穩。

圖表:不同類型行業輪動信號在2021年不同月份的IC表現

資料來源:萬得資訊、中金公司研究部。截止2021-12-31

公募量化績優產品:各有所長

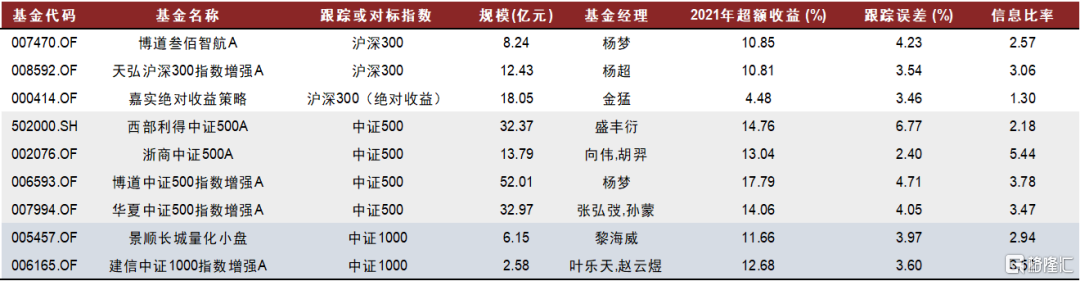

由於疫情的反覆不定,在投資者對各種不確定性的預期博弈中,去年風格與行業的切換也更為頻繁。無論是2021年初的抱團行情走向分化,還是週期行情的大起大落。外部的宏觀環境與內部的產業景氣,都使得去年的行情格外具有表證性。站在量化投資的角度,我們特別關注在這樣的市場行情下,那些表現優異的量化產品是從哪些角度在市場內捕獲收益。我們篩選出目前市場上滬深300增強、中證500增強、中證1000增強以及量化對沖產品中,規模排名靠前且2021年的收益和信息比排名靠前的9只產品做為分析的對象。

圖表:2021年代表性公募量化基金

資料來源:萬得資訊,中金公司研究部,注:數據計算截止2021/12/20

風格偏離:特定風格上暴露度略高

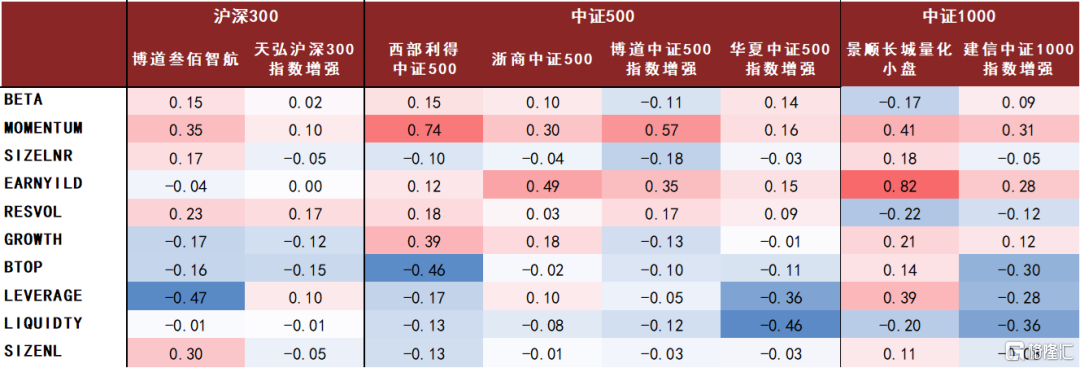

上述2021年表現相對出色的公募量化產品在風格上的暴露程度差異也是比較顯著的,由此可見不同基金經理在風格上的偏好也存在較大的差異。我們根據基金淨值走勢,採用迴歸的方式計算基金日度收益在Barra CNE5的十大風格因子收益上的暴露度(注:市場中性的絕對收益產品無法通過迴歸法進行風格歸因)。整體上來看,按照風格的暴露特徵我們可以將他們分為三大類:

1)風格基本中性:天弘滬深300增強、建信中證1000增強;

2)特定風格暴露:博道叁佰智航、浙商中證500、博道中證500增強、華夏中證500增強

3)風格約束寬鬆:西部利得中證500、景順長城量化小盤

大部分代表性產品在動量(MOMENTUM)、盈利(EARNYILD)上有一定正向暴露,而在估值(BTOP)、槓桿(LEVERAGE)和流動性(LIQUIDITY)上有一定負向暴露。規模方面,大部分產品在線性市值(SIZELNR)和非線性市值(SIZENL)都沒有顯著的方向暴露。

圖表:各代表性產品相對基準指數的平均風格暴露度

資料來源:MSCI Barra,萬得資訊,中金公司研究部,注:2021年1月1日-2021年12月31日,頻率:周度

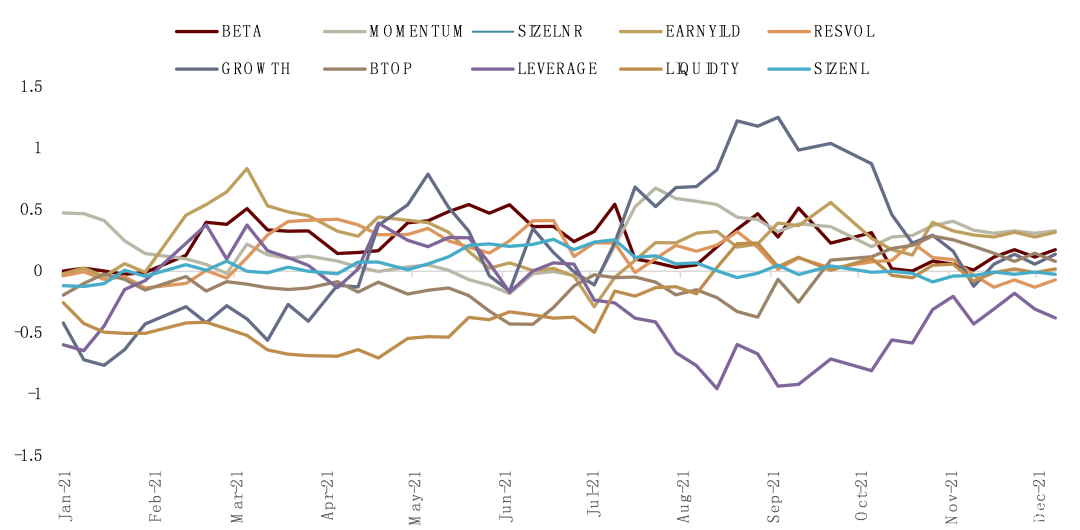

圖表:某公募中證500增強基金A產品淨值風格歸因歷史走勢

資料來源:MSCI Barra,萬得資訊,中金公司研究部。截止2021-12-31

從前面的分析可見,不同產品在風格方面的暴露情況並無高度統一的規律,不同基金經理的量化選股底層模型和組合優化的參數設置上是存在較大差異的。並且值得注意的是,隨着基金經理的調倉行為,產品的風格特徵在時間維度上也可能發生變化。這裏我們以某公募的中證500指數增強基金A為例,可以看到該產品在21年上半年並無顯著風格暴露,而從7月份開始產品在成長風格上出現顯著的正向暴露,而在槓桿風格上出現明顯的負向暴露,11月之後各個風格上的暴露度又顯著下降。由此可以推測該基金經理2021年內對產品的風格暴露進行了兩次較大的調整。

行業暴露:“穩字當頭”、“守正出奇”or“主動出擊”

不同基金經理在管理組合時,對行業偏離上的選擇上也有不同見解。通過每半年的基金報吿,我們可以觀察到這些代表性產品在行業暴露上的特徵(具體的產品行業暴露特徵詳見附錄2)。整體來看,上述代表性公募量化基金在不同的行業偏離選擇下,都可以做出不錯的投資業績:

1)行業基本中性:博道叁佰智航基金、華夏中證500指數增強基金;

2)特定行業偏離:嘉實絕對收益策略基金、浙商中證500基金、建信中證1000指數增強基金;

3)行業約束整體寬鬆:天弘滬深300指數增強基金、博道中證500指數增強基金、景順長城量化小盤基金;

4)行業偏離顯著:西部利得中證500基金。

圖表:各代表性產品相對基準指數的行業平均偏離程度(符號%)

資料來源:萬得資訊,中金公司研究部

圖表:各代表性產品相對基準指數的最大行業偏離程度(符號%)

資料來源:萬得資訊,中金公司研究部

影響量化投資收益的外部因素

投資者結構:“機構化”和“基本面化”給量化超額帶來挑戰

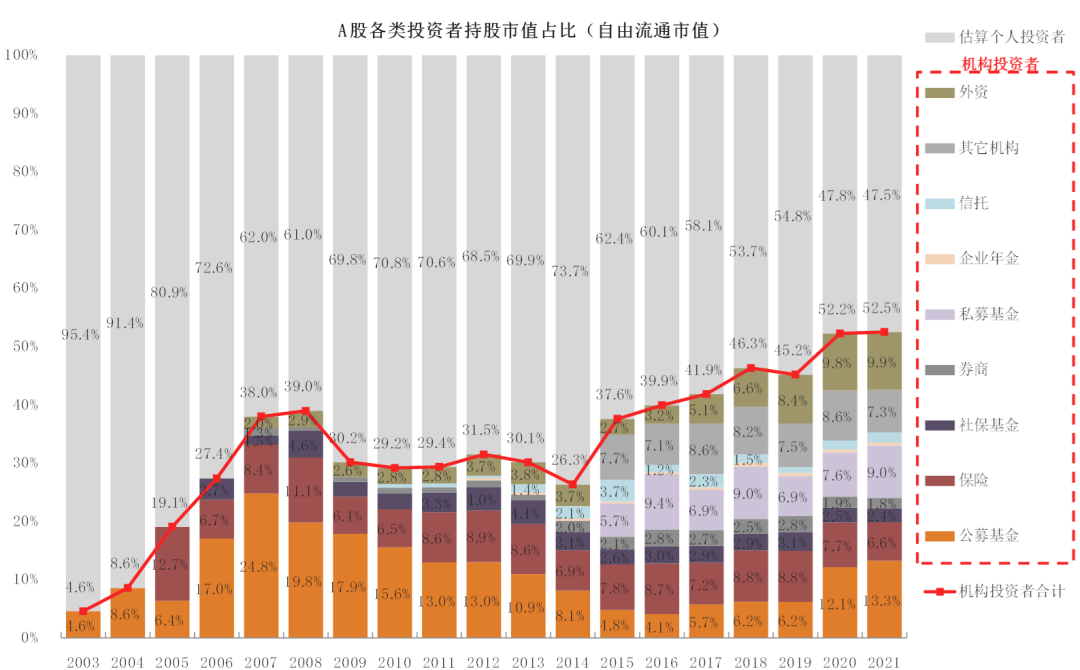

基於中金策略在《中國A股的機構化和國際化:還是“散户”市場嗎?》報吿中提出的“自上而下”估算方法,隨着A股市場國際化和機構化等趨勢的推進,機構投資者當前持有自由流通市值合計佔比已經從2015年的不到38%提升到了2021年的52%左右。其中,外資持股佔比從2015年的2.7%大幅提升至接近10%,同期公募基金的佔比也由不足5%提升至13%,私募基金的佔比由5.7%提升至約9.0%。

圖表:估算專業機構投資者在A股自由流通市值的佔比已經過半

資料來源:萬得資訊,上市公司季報,上交所,基金業協會,保監會,社保基金理事會,證券業協會,人社部,中國人民銀行,證監會。中金公司研究部,截止2021-06-30, 注:公募基金包括專户,不包括保險、社保基金、年金等賬户的部分;信託投資不包括私募基金通道;券商包括自營和主動資管。較多類別並不精確披露投資A股市值,以上測算存在一定的假設,和實際情況可能存在偏差

機構投資者的投資決策流程與個人投資者具有顯著差異,相比個人投資者,機構更加註重個股的盈利質量、產業趨勢等等基本面信息。隨着A股市場機構投資者在流通市值中的佔比提升,投資者持股整體越來越偏向各領域的優質公司。隨着海外加大A股市場配置、市場投資者結構“機構化”趨勢強化,市場參與者的投資行為也越來越“基本面化”。

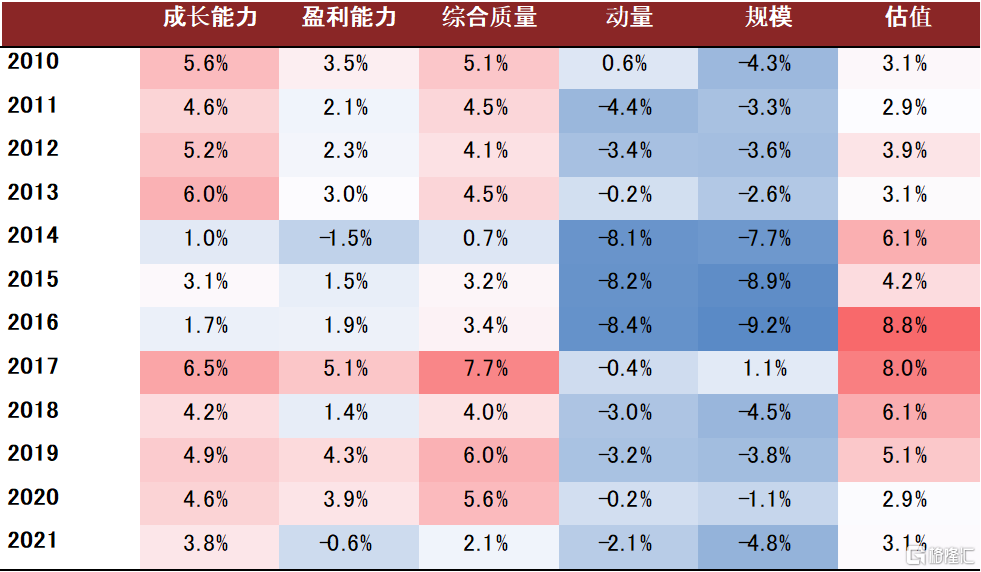

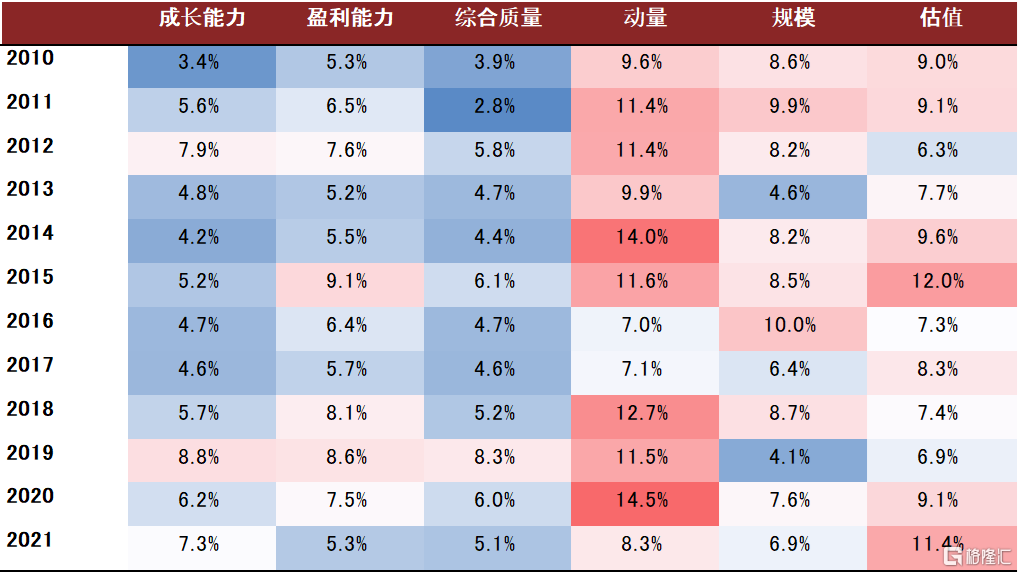

圖表:部分風格因子歷史收益表現(年度)

資料來源::萬得資訊,中金公司研究部。截止2021-12-31

圖表:部分風格因子歷史收益波動(年度)

資料來源::萬得資訊,中金公司研究部。截止2021-12-31

從因子預測能力的角度看,2016年以來基本面類因子(如盈利能力、成長能力等)預測能力明顯增強,價量類因子(如反轉因子等)有效性下降且波動明顯放大。投資風格的基本面化,是市場投資者結構“機構化”伴隨的結果。

投資風格“基本面化”也給量化投資帶來一定的挑戰, 結合圖表19和圖表5中的數據可以觀察到,在基本面因子(成長能力、盈利能力等)表現最為強勁的2017年,公募量化產品中僅中證1000增強產品可以小幅的跑贏基準,對沖產品、滬深300增強和中證500增強產品的平均表現均弱於基準指數。

投資寬度:量化投資Alpha的立身之本

量化投資是通過投資寬度的比較優勢來產生超額收益。而主動投資更多的是通過投資深度(集中持股、產業鏈上下游分析、行業趨勢)帶來收益。

Grinold(1989)提出了主動管理基本定律(Fundamental Law of Active Management),即選股模型的信息比(IR)是由信息係數(IC)和投資寬度(Breadth)的平方根共同決定的。

從信息比率角度衡量一個投資策略的優劣,主要取決於選股能力和投資寬度。所謂投資寬度,在量化的層面也可以理解為在規定的時間裏可以相對獨立交易的次數。對於量化投資來説,投資寬度越廣,市場投資機會越多的時候,表現跟容易獲取較好的收益表現。

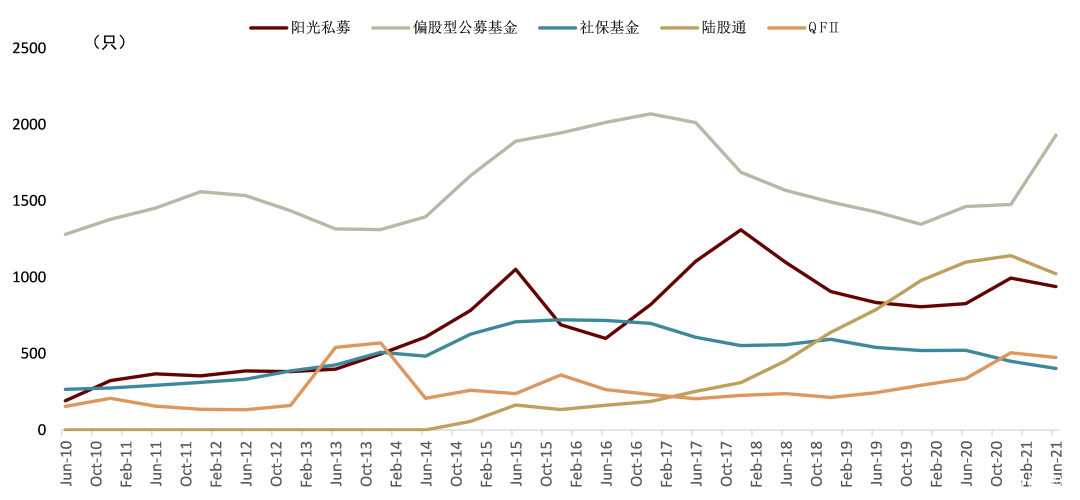

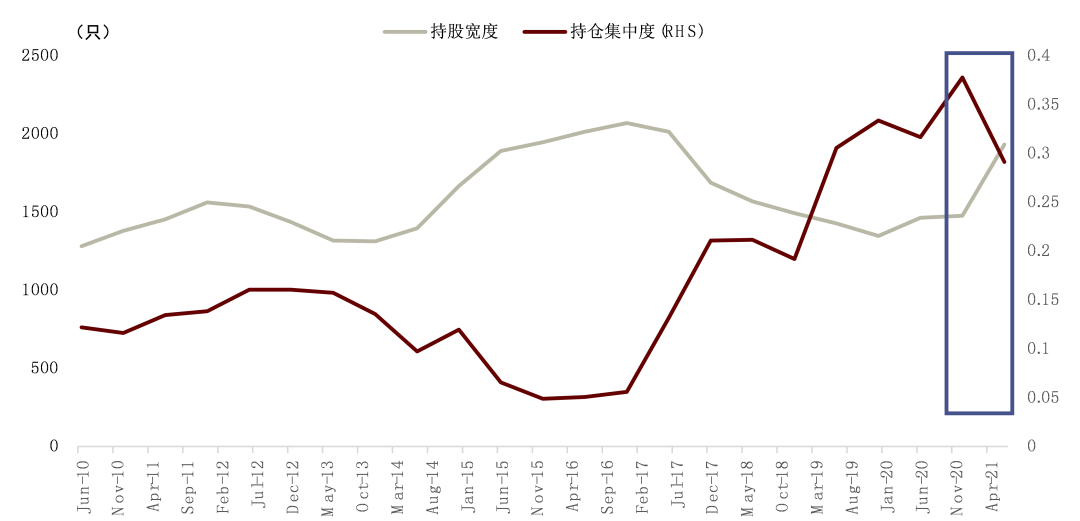

圖表:從不同機構投資者持倉數量觀察市場投資寬度

資料來源::萬得資訊,中金公司研究部

主動投資管理人的持倉數量與投資寬度高度相關。 我們認為主動投資基金經理作為一個整體,其持倉股票合集的數量級基本可以反映當前市場中存在投資機會的股票池範圍。因此他們的持倉數量因與我們前文提到的投資寬度(Breadth)存在較高的相關性。

基於對不同類型機構投資者持倉數量的統計,我們發現偏股型公募的持倉在12年到14年年初走向集中,與之相伴的則是13年的創業板強勢行情。14年6月份後,央行逐漸釋放流動性,而後市場投資寬度的擴展一直到了17年下半年才逐漸轉向了集中。17年至20年上半年的投資寬度下降和抱團行情契合度較高,伴隨之而來的也是量化產品業績的艱難時期。

圖表:公募投資寬度和公募抱團指數走勢

資料來源::萬得資訊,中金公司研究部

值得一提的是,如果交易之間存在高度相關性,那麼即使股票池內股票數量很多,此時實際可運用的投資寬度並沒有這麼多。因此交易集中度也是我們在考慮投資寬度時,需要保持關注的指標。如上圖所示,最新的基金半年報數據披露後,我們發現市場的投資寬度有明顯上升,並且持倉集中度指標出現明顯的回落,因此我們認為未來一段時間將很有可能是量化Alpha相對容易獲取的時間。

宏觀環境:宏觀情景與優勢風格和行業均有關聯

基於前面的分析我們發現了市場的投資寬度與量化策略收益能力直接的緊密關係,而進一步的,投資寬度往往會受到宏觀環境的影響。市場宏觀環境的變化可能對投資機會以及市場風險偏好均會帶來影響。

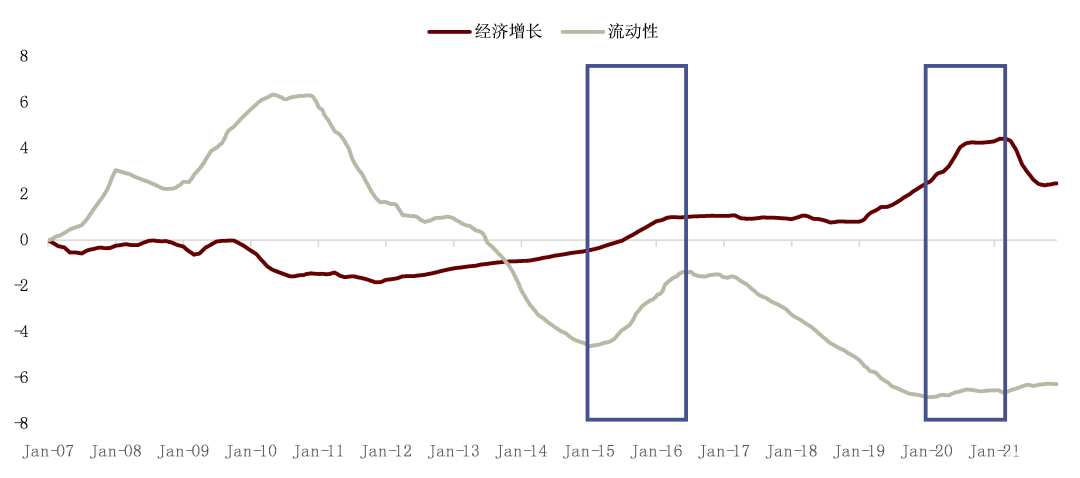

預期增長與流動性改善之下,量化策略收益表現有望得到提升。 我們在前期報吿《量化配置系列(6):股市宏觀驅動力輪動:經濟增長or流動性?》中,從公開披露的經濟數據 出發,構建了反映經濟增長與流動性對股市利好程度的經濟增長與流動性驅動指數。根據中金宏觀團隊的預測 ,2022年GDP環比逐步改善,貨幣政策穩中偏松,即經濟增長和流動性均邊際向好。而從歷史上來看,宏觀經濟增長和流動性驅動指數均穩中有升的情景主要發生在2015-2016年和2020年。結合前文的統計可以發現,這兩個階段也恰好是量化產品超額收益表現較為出色的時間段。

圖表:經濟增長與流動性驅動指數歷史走勢

資料來源::萬得資訊,中金公司研究部。截止2021-12-31

小盤與反轉風格或有階段性表現,成長、低換手、分析師預期風格持續有效。 將經濟增長與流動性驅動指數應用於中金量化風格因子體系,我們測試了不同的經濟增長與流動性變化狀態下,各風格因子的表現差異。

圖表:不同經濟狀態下,各風格因子平均IC情況

資料來源::萬得資訊,中金公司研究部。截止2021-12-31

類似的,我們重點關注經濟增長與流動性雙升環境中,哪些因子擁有相對更好的表現。從結果看,在經濟增長與流動性雙升環境中,小盤與反轉風格有相比於其它環境更為出色的選股效果,而成長、估值、低換手、分析師預期等風格在各經濟環境中均有穩定表現。因此,在預期今年增長與流動性改善之下,我們認為小盤與反轉風格或有階段性表現,成長、低換手、分析師預期風格將持續有效。

在預期今年增長與流動性改善之下,重點關注行業的營運效率特徵、買方情緒特徵、融資買入特徵和部分量價技術特徵。 我們在前期報吿《行業輪動系列(2):如何在打分體系下運用宏觀與中觀信息》中,藉助我們所構建的經濟增長與流動性驅動指數,判斷了不同宏觀環境下,行業微觀特徵的應用效果(不同宏觀環境下的行業特徵表現詳見附錄)。根據中金宏觀團隊的預測,2022年經濟增長和流動性均邊際向好的環境下,行業的營運效率特徵、買方情緒特徵、融資買入特徵、以及股息率差分、波動率等量價技術特徵,在判斷行業未來表現時的效果更為有效。我們建議投資者今年可以重點關注行業的上述微觀結構特徵。

2022年A股量化投資展望

基於對未來一段時間A股市場在投資者結構、投資機會寬度、宏觀環境等方面的判斷,我們將在風格輪動、行業輪動、因子策略和資產配置等量化投資關鍵議題的策略配置建議總結如下:

因子策略:中小盤股票內因子有效性提升

在宏觀經濟增長和流動性改善的預期下,我們預計量化投資策略的超額收益能力有望復甦。 同時,我們觀察到當前A股市場投資機會寬度(Breadth)出現上升的趨勢,並且交易集中度出現下降趨勢,兩方面印證的投資寬度提升情形的到來將給中小盤股票帶來更多的機會,也將給量化投資的收益能力提供更多的保障。

在宏觀環境預期改善的情形下,我們預計量化因子有效性尤其是反轉、流動性等價量類因子的有效性將得到提升。 因此綜合來看,中小盤股票內的因子(尤其價量類因子)的有效性有望在2022年有所提升。

與此同時,也需要注意機構化背景下投資風格不斷“基本面化”對量化模型的影響,我們建議在靈活運用相關價量因子獲取收益的同時,對公司基本面質地也需要給與足夠的關注。

行業輪動:可提供超額收益,關注營運效率、買方情緒等指標

無論站在行業截面收益的分化程度的角度,還是觀察每個月表現最好與最差的行業之間的收益差距,都能明顯看出,行業收益的結構差異在最近幾年逐步擴大。我們預計行業輪動模型在量化投資策略中的結合將有助於提升模型收益水平。

根據中金宏觀團隊的預測,2022年經濟增長和流動性均邊際向好的環境下,行業的營運效率特徵、買方情緒特徵、融資買入特徵、以及股息率差分、波動率等量價技術特徵,在判斷行業未來表現時的效果更為有效。我們建議投資者今年可以重點關注行業的上述微觀結構特徵。

資產配置:相對看好股票資產

在預計2022年GDP環比逐步改善,貨幣政策穩中偏松、財政更“寬”、PPI同比放緩的背景下,我們認為今年股票資產或有超越去年的表現,債券資產平穩運行,商品面臨一定不確定性因素。 在我們前期報吿《量化配置系列(7):捕捉經濟預期差,順勢配置資產》中,從經濟增長、流動性、通脹三個維度,分析了經濟指標的預期情況對資產未來走勢的影響。根據中金宏觀團隊的預測,首先,2022年4個季度GDP的季調環比可能逐步改善,GDP增速也可能高於目前的預測;同時,2022年宏觀政策組合或繼續呈現“緊信用、松貨幣、寬財政”的態勢,上半年可能繼續降準甚至降息,宏觀流動性預期向好;最後,我們預計今年PPI同比放緩,儘管中樞仍高於歷史均值,整體來看剪刀差趨於收斂。

綜合考慮各維度對資產走勢的影響,我們認為宏觀預期整體對股票資產帶來一定利好,但疊加地產下行、債務壓力等方面的擔心,我們對未來一年股票市場呈中性偏積極的看法,整體或有超越去年的表現;儘管增長預期逐步改善對債券市場影響偏負向,但流動性和通脹兩維度對債券走勢形成良好支撐,我們認為未來一年債券資產平穩運行;在通脹下行預期和需求趨弱的情況下,我們對大宗商品未來一年的走勢偏謹慎態度。

風險提示

本篇報吿的結論與觀點均基於量化模型和相關歷史數據, 歷史數據存在不被重複驗證的可能,模型存在失效的風險。

More Content