本文來自:靜觀金融,作者:張靜靜

摘要

以加密貨幣、DeFi(去中心化金融)、央行數字貨幣(CBDC)、穩定幣、元宇宙、NFT(非同質化代幣)等爲代表新名詞、新概念層出不窮,疫情以來受到全球市場關注及全球資本追捧。

這些新概念的誕生有兩個宏觀背景和一點技術支持。1)金融危機後美聯儲與非美央行貨幣政策框架背離令美元貨幣體系出現裂痕。2)全球一體化思維的動搖成爲去中心化金融理念得以發展的搖籃。3)不斷成熟的區塊鏈技術則加速孕育了加密貨幣、數字貨幣、元宇宙、NFT。

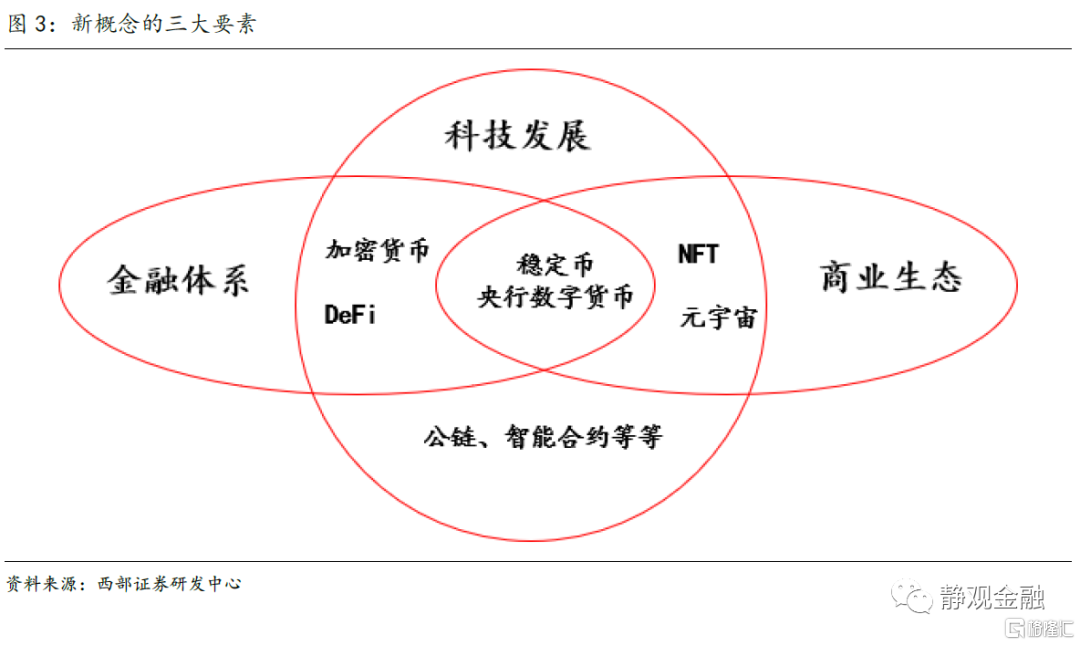

金融體系、技術與商業生態共同構成了這些新概念的三大要素。這三大要素的兩兩結合孕育着新的區塊鏈數字生態:

1)當傳統金融資產與區塊鏈、智能合約技術融合,就催生了加密資產和DeFi。它們是未來區塊鏈數字經濟中的底層金融資產和基礎設施。

2)當商業生態和區塊鏈融合,就催生了NFT和元宇宙,它們是區塊鏈數字經濟中的商業落地場景,是能夠直接面向消費者,推動經濟增長併產生現金流的商業應用。

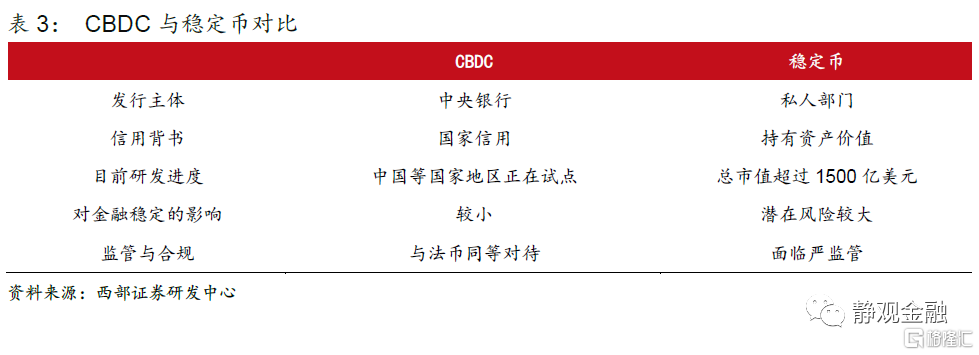

3)要連接區塊鏈商業生態和金融基礎設施,需要一種用於支付交易和計價單位的“法幣”,這也是當下CBDC和穩定幣的主戰場。

疫情以來,區塊鏈金融體系迎來一系列趨勢變化:1)疫後美元體系“失靈”加速了加密貨幣市場發展;2)DeFi應用快速發展;3)穩定幣規模激增且與CBDC存在競爭關係;4)越來越受關注的CBDC與央行的角色。

此外,區塊鏈商業生態也有了爆發式增長:NFT成交量超過130億美元,元宇宙更是成爲了資產市場熱議的話題。目前來看,元宇宙的大部分應用還處於探索階段。理論上,元宇宙或將帶來一場基數“革命”,涉及:5G甚至6G技術、區塊鏈技術、人工智能技術、雲計算和新一代芯片以及VR/AR、觸感設備等領域。

正文

以加密貨幣、DeFi(去中心化金融)、央行數字貨幣(CBDC)、穩定幣、元宇宙、NFT(非同質化代幣)等爲代表的新名詞、新概念層出不窮,疫情以來上述概念更是受到全球市場關注、全球資本追捧。以中央銀行爲主的金融監管部門也不斷就穩定幣等領域發聲,包括美聯儲在內的全球主要央行都認爲穩定幣當下沒有得到適當的監管。在2022年工作會議上,中國人民銀行也提出要穩妥有序推進數字人民幣研發試點。可以看到,全球主要央行都在積極探索如何應對區塊鏈技術給金融體系穩定帶來的挑戰。

那麼,加密貨幣、DeFi(去中心化金融)、央行數字貨幣(CBDC)、穩定幣、元宇宙、NFT之間存在怎麼的邏輯關係?央行在數字經濟中扮演怎樣的角色?疫情爲什麼會令央行數字貨幣研發加速?

一、美元體系“失靈”、去中心化與數字貨幣

以加密貨幣、DeFi(去中心化金融)、央行數字貨幣(CBDC)、穩定幣、元宇宙、NFT(非同質化代幣)等爲代表新名詞、新概念層出不窮,疫情以來受到全球市場關注及全球資本追捧。這些新概念的誕生有兩個背景。金融危機後美聯儲與非美央行貨幣政策框架背離令美元貨幣體系出現裂痕以及全球一體化思維的動搖成爲去中心化金融理念得以發展的搖籃;不斷成熟的區塊鏈技術則加速孕育了加密貨幣、數字貨幣、元宇宙、NFT。

我們在10月18日報告《美元貨幣體系“失靈”與美國兩寬政策的逆轉》中指出,美元貨幣體系的穩定需要兩個基礎:美聯儲與非美央行貨幣政策框架的統一是全球經濟穩定性與週期運轉的基礎;美債的穩定性、安全性與美股的高回報率是美元流動性循環的基礎。

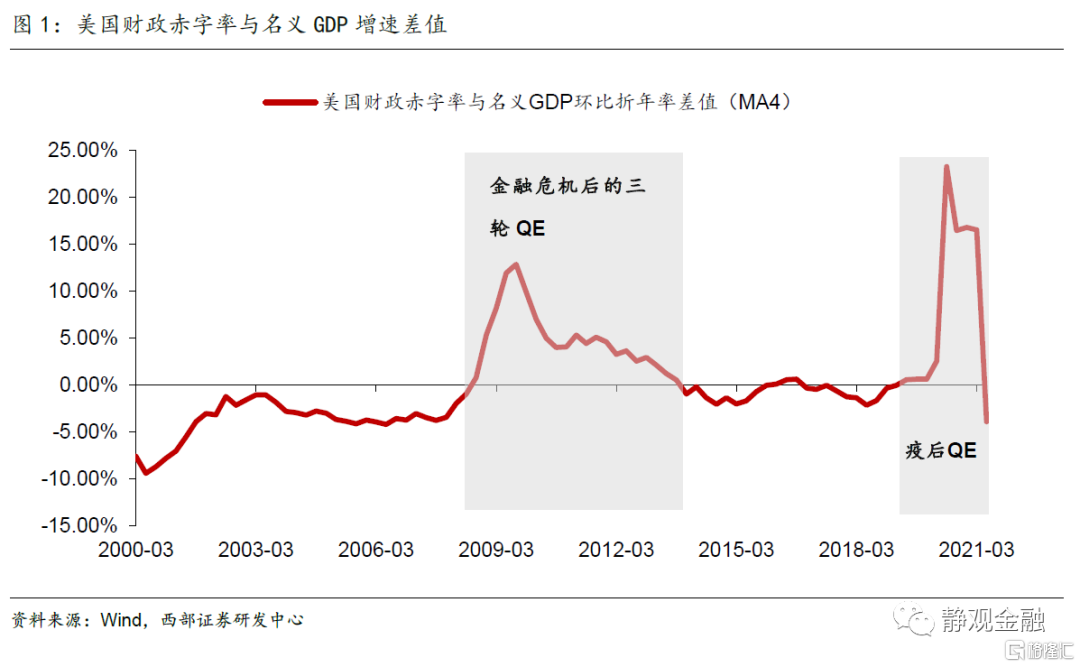

金融危機後,財政被納入美聯儲政策框架,全球央行政策框架開始分化。美聯儲QE操作均發生在財政赤字率高於名義增長之際,表明金融危機後財政因素已被納入美聯儲政策框架。進而,美聯儲與只能以“經濟—通脹—匯率”爲錨的央行的貨幣政策框架分化,這也是金融危機後全球穩定性下降的主因之一。但金融危機後的數年全球通脹保持低位,因此非美央行貨幣政策節奏與美聯儲並未明顯脫鉤,看上去美元貨幣體系一如從前。

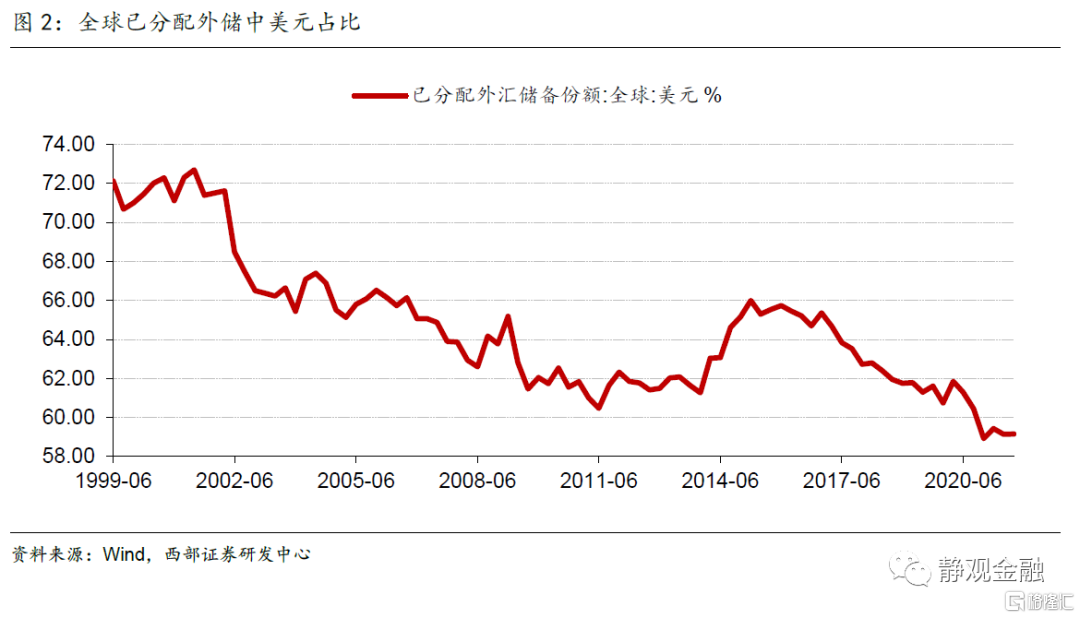

疫後美國財政刺激與全球高通脹並存,令美國與非美貨幣框架分化局面顯現化,美元體系彷彿“失靈”。疫後在美國財政刺激全面退出前各國已現通脹壓力。進而,在美聯儲尚未Taper的時候部分國家央行已經開始加息,美聯儲與非美央行貨幣政策框架分化局面顯現化。該局面又打破了此前美元體系的諸多規律。比如,美股跑贏非美權益階段通常對應美元升值週期,美股跑輸非美權益階段通常對應美元貶值週期。疫後則相反,去年3月以來美元指數中樞下移,但美股相對非美權益表現則更爲強勁。此外,疫後全球已確認外儲中美元佔比跌破60%,若美債規模進一步大幅攀升,美聯儲就將面臨放棄美債市場穩定性亦或者與非美央行政策完全脫鉤的抉擇。

此外,在貧富分化加劇等矛盾激化下,美國在全球一體化問題上有所搖擺,奧巴馬任期就開始倡導製造業迴流、特朗普上臺後更是開始對外貿易施壓。美元貨幣體系“失靈”與全球一體化趨勢的搖擺成爲了“去中心化”思想的搖籃。金融危機後,美國等經濟體科技飛速發展,令實現“去中心化”的區塊鏈技術成爲可能,並由此孕育了加密貨幣、數字貨幣、NFT及元宇宙等概念。

二、如何理解DeFi、穩定幣、CBDC、NFT與元宇宙間的邏輯關係

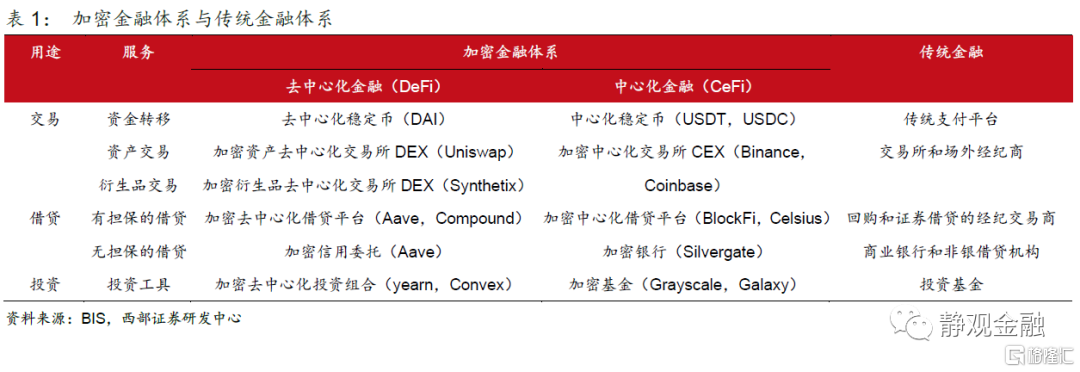

如圖3所示,金融體系、技術、生態共同構成了這些新概念的三大要素。當傳統金融資產與區塊鏈、智能合約技術融合,就催生了加密資產和DeFi。它們是未來區塊鏈數字經濟中的底層金融資產和基礎設施。當商業生態和區塊鏈融合,就催生了NFT和元宇宙,它們是區塊鏈數字經濟中的商業落地場景,是能夠直接面向消費者,推動經濟增長併產生現金流的商業應用。要連接區塊鏈商業生態和金融基礎設施,需要一種用於支付交易和計價單位的“法幣”,這也是當下CBDC和穩定幣的主戰場。可以把上述金融體系、科技發展、商業生態共同構成的體系概括爲區塊鏈數字經濟。

爲了更好地討論區塊鏈數字經濟的發展趨勢及影響,我們還需要對其主要的構成部分做簡要介紹。

加密貨幣是一種基於區塊鏈技術和分佈式賬簿(DLT),利用密碼學原理來保證交易安全,不依託政府發行的數字資產。以比特幣爲代表的無抵押加密貨幣沒有錨定特定資產,不是任何一個實體的負債,這與我們現實生活中用到的法幣其實有本質區別。嚴格來說,貨幣是指具有交易媒介、價值儲存、計價單位功能的一般等價物。5000年以來,人類貨幣的形式經歷了由食物,到貝殼、到銅器、到金銀、再到私有紙鈔和法幣的演化過程。不斷演化的根本原因,是貨幣供給(數量、便攜、成本)無法滿足貨幣需求,且技術進步(打磨、冶金、造紙)給新型貨幣的出現提供了可能。

DeFi的全稱是Decentralized Finance,即去中心化金融,又稱開放式金融。DeFi項目大多都在以太坊的區塊鏈上進行,通過智能合約,基礎的金融模塊間相互調用,將不同的金融功能拼接在一起。與傳統金融相比,DeFi有更強的開放性和包容性, DeFi不需要依賴中心化的主體來提供信用背書;任何人都可以自由地準入;交易具有不可逆轉性,且不會被任何第三方所阻止。

穩定幣是所謂穩定幣,是指私人部門發行的,基於區塊鏈技術的,1:1錨定某種法幣價值的數字資產。因其以法幣或其他穩定資產爲基準,承諾可以隨時贖回,具備相對穩定的價值,穩定幣在一定意義上承擔起區塊鏈數字經濟裏貨幣的基本職能。穩定幣概念興起源於FACEBOOK的LIBRA計劃,隨後引發各國監管擔憂而不了了之。但2020年以來,伴隨加密貨幣的火爆,作爲加密貨幣交易“計價單位”和“支付媒介”的其他穩定幣規模大幅上升。2014年,泰德公司(Tether Limited)推出RealCoin,並於11月更名爲USD Tether(USDT),成爲在交易所上市的第一批穩定幣,隨後USD Coin(USDC)、Binance USD(BUSD)、Decentralized Autonomous Organization(DAI)、Pax Dollar(USDP)等穩定幣相繼出現。

CBDC即中央銀行數字貨幣,其概念可追溯至80年代。1985年,諾貝爾經濟學獎獲得者詹姆斯·託賓就提出應開發一種存款貨幣,即儲戶在中央銀行的記賬式存款,作爲價值儲存和交易支付的媒介,方便央行對金融機構和流通中現金(M0)進行監管。伴隨移動互聯網技術與數字支付手段突飛猛進,疊加比特幣等加密貨幣日益崛起,威脅各國貨幣主權,多國央行開始系統研究央行數字貨幣的發行。根據BIS調查顯示,截至2020年底,至少有56家央行在積極探索CBDC。

NFT(Non Fungible Token),即非同質化代幣,是基於區塊鏈技術的一種資產類型。在加密資產中與之相對的是同質化代幣(Fungible Token)。例如比特幣就是同質化代幣,類似傳統金融中的證券或貨幣——同一公司的兩股股票,或者兩張百元鈔票之間是完全相同的;與同質化代幣相比,NFT更“個性化”,類似藝術品——每一幅畫每一個雕塑都不一樣。

元宇宙這個概念最早出現在1992年的美國科幻小說《雪崩》(Snow Crash)中,作者史蒂芬森創造了一個平行於現實世界的三維虛擬世界Metaverse,人們可以通過虛擬分身在數字世界裏工作、生活。2021年3月,沙盒遊戲公司Roblox將元宇宙的概念寫進了招股說明書,其致力於打造一個交互式3D虛擬空間,所有用戶可以在虛擬宇宙中遊玩、交流、交友、學習等。

在前文介紹的區塊鏈數字經濟概念圖中,區塊鏈金融體系與區塊鏈商業生態都在2021年得到快速的發展,我們接下來具體看看其各自發展動態。

三、疫後區塊鏈金融體系發展加速,穩定幣引發監管關注

(一)疫後美元體系“失靈”加速了加密貨幣市場發展

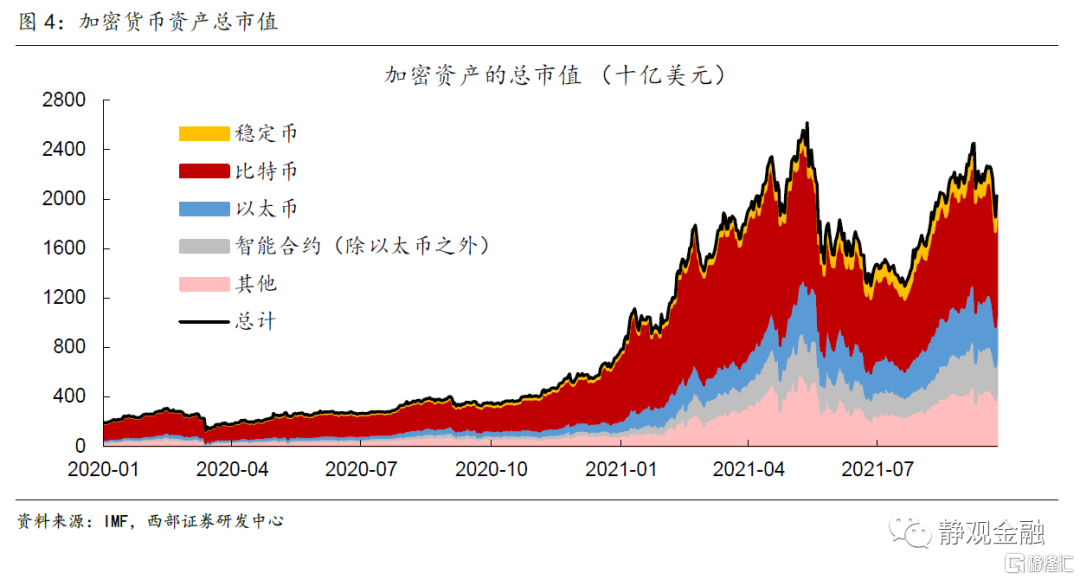

疫情以來,加密貨幣類資產市值快速走高。特別是2021年5月前,整體市值更是出現了2倍的漲幅,達到了2.5萬億美元。更重要的是,除了比特幣外,以太坊、穩定幣等其他加密貨幣資產均迎來高速發展。當然,5月後在各國監管政策的影響下,加密貨幣類資產出現調整,最大跌幅接近40%,這進一步體現出加密貨幣的真實屬性更接近投機性較強的資產而非貨幣。當然,結合前文可知疫後加密貨幣市值膨脹與其說是貨幣超發的結果,不如說是美元體系“失靈”背景下加速了去中心化金融體系的發展。

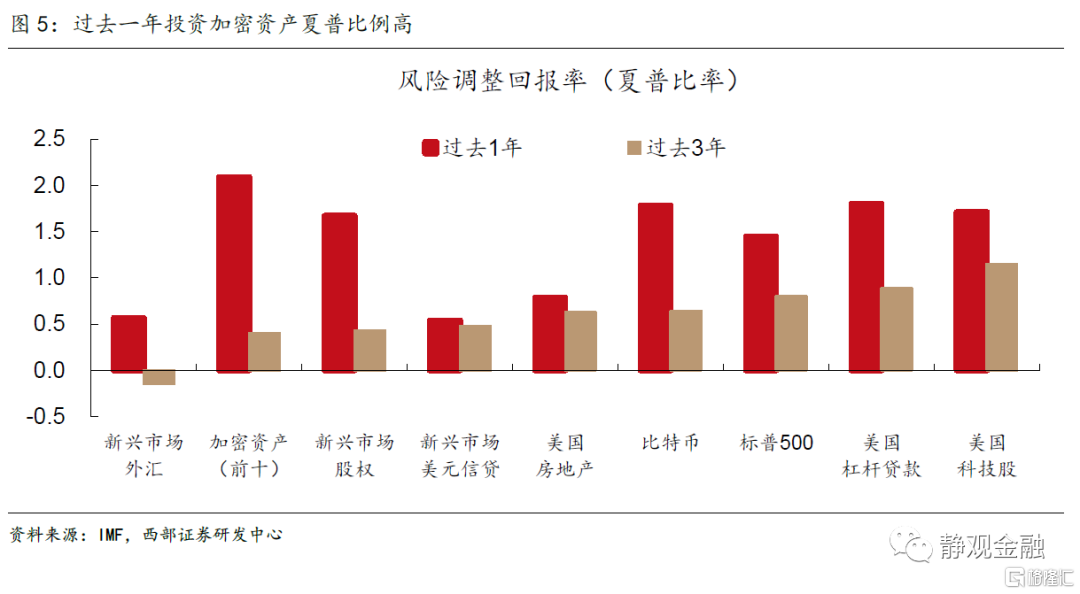

根據IMF計算(截止2021年9月),從夏普比率的角度來看,投資前十大加密貨幣資產在過去一年是比投資美國科技股、新興市場股票等更好的投資標的。隨着整個加密貨幣資產的總市值增長,越來越多機構投資者開始進入該領域。

(二)DeFi應用快速發展

DeFi旨在利用區塊鏈上的自動化協議,複製現有金融體系的服務,減少甚至完全去除對於託管、清算、中介付款等中心化金融服務的依賴。BIS在12月發佈的季刊中[1]曾對DeFi的快速發展及其對於金融體系可能帶來的風險進行了討論。按照BIS的分類方法,DeFi的主要通途可以分爲交易、借貸、投資三類。如果對標傳統金融領域,DeFi目前在區塊鏈數字經濟體系內已有的服務已覆蓋支付平臺、交易所、商業銀行、證券交易商及投資基金等領域。DeFi的本意是去中心化的金融服務,也就是說金融服務是通過區塊鏈上的智能合約自動提供,以期通過削減中介層來提高效率。但按目前的發展情況來看,規模較大的應用如USDT、Coinbase等還是有中心化中間商提供服務,這與傳統金融領域並無太大區別。

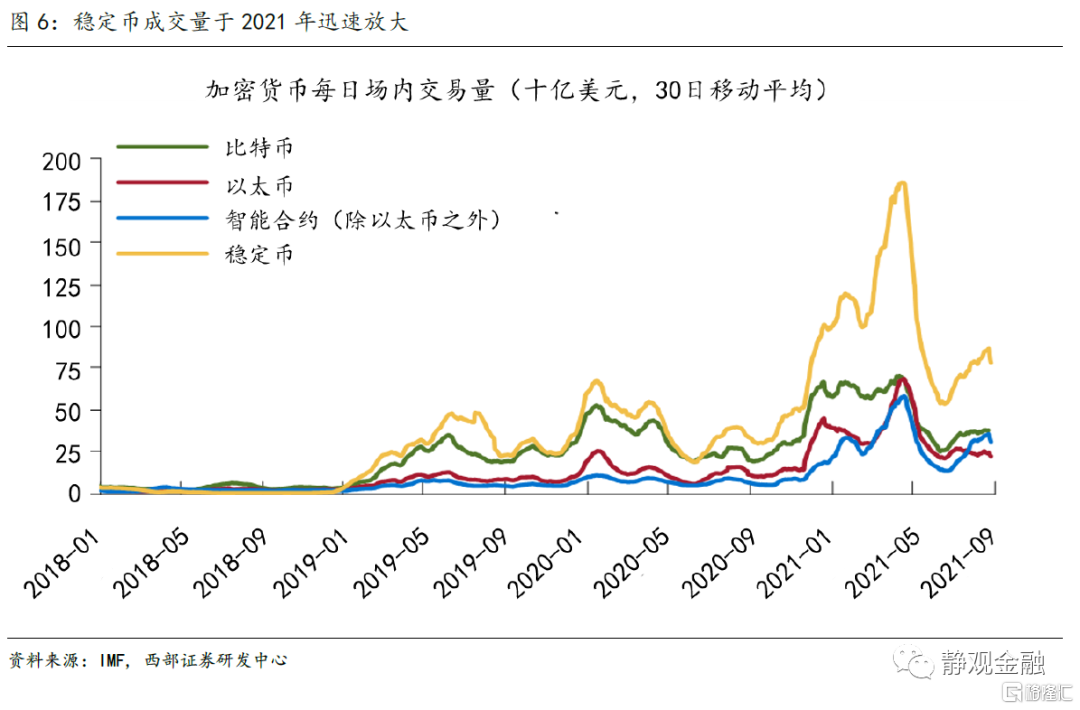

儘管DeFi的發展進程離實現最終的去中心化理想還相去甚遠,但2020年以來其規模不斷攀升,還是給整個區塊鏈金融體系帶來了一個重要的影響:穩定幣的交易量激增。

穩定幣在整個區塊鏈金融體系內承擔着價值交換的功能,爲跨平臺、跨應用和用戶之間的結算提供了便利。它的存在使得DeFi市場參與者不必每筆交易都與法幣或高波動的加密貨幣進行雙向兌換。隨着其規模及成交量2021年以來不斷走高,穩定幣開始越來越多的出現在金融監管的話題中。

(三)穩定幣可類比貨幣市場基金;且與CBDC存在競爭關係

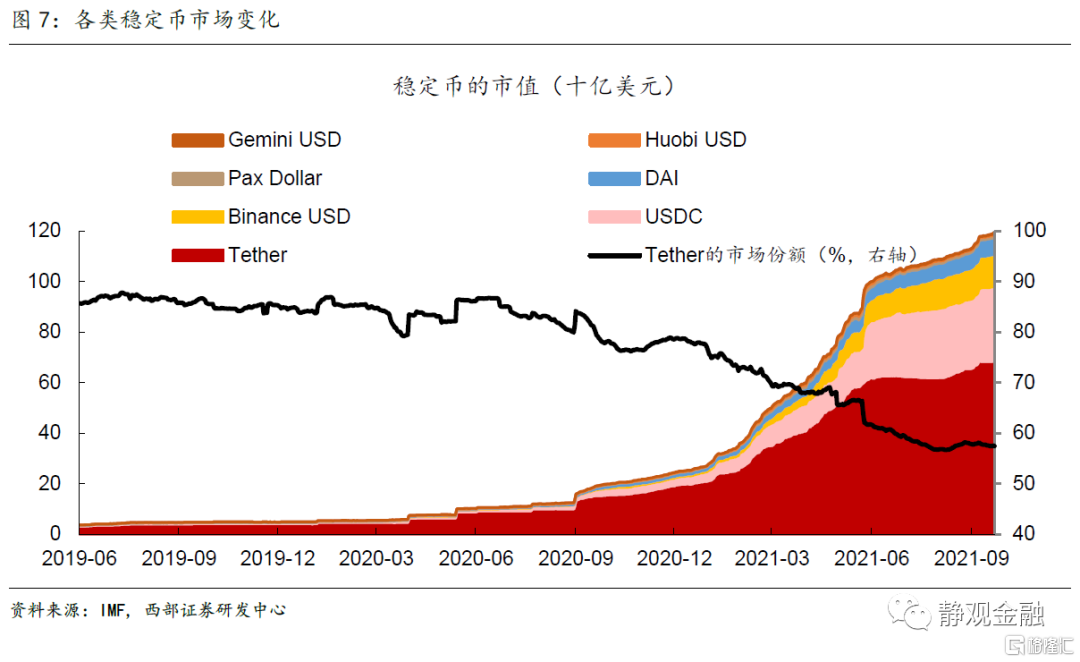

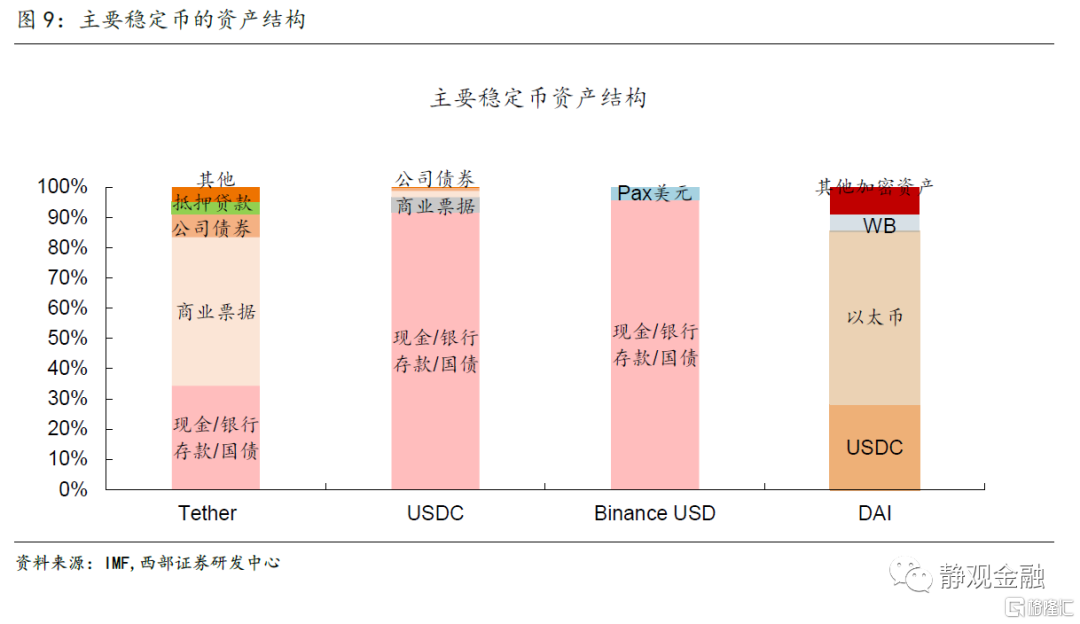

爲了理解穩定幣對於金融體系的影響,我們需要進一步瞭解穩定幣的分類及構成。根據穩定幣錨定資產、穩定機制的不同,可大致將其分爲三類。(1)鏈下穩定幣:以區塊鏈外的金融資產爲抵押生成的穩定幣。常見的有Tether(USDT)、USDC;(2)鏈上穩定幣:以主流加密資產爲抵押生產的穩定幣。根據抵押資產的價值發行一定數量的穩定幣,最具代表性的是DAI。DAI通過以太坊區塊鏈上的智能合約自動系統實現,使用了目標率反饋機制(TRFM),旨在維持1美元的價值;(3)算法穩定幣:利用算法機制自動調節代幣供給與需求的平衡,當穩定幣完成初始分配後,與美元等資產直接掛鉤,隨着對穩定幣總需求的增加或減少,幣量供應會自動進行調整,常見的有Basis,Frax等。

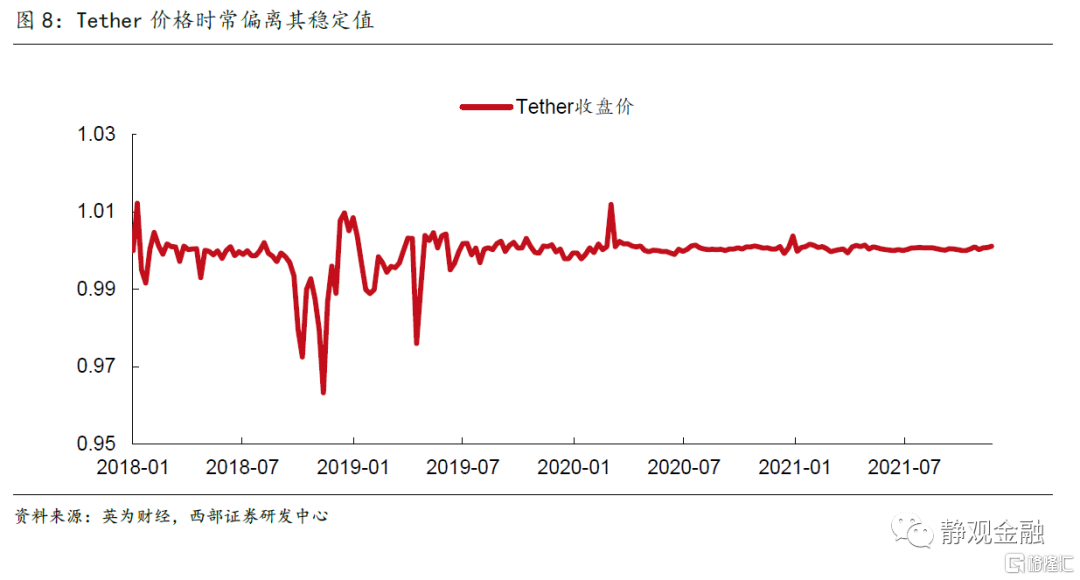

目前最大規模的穩定幣仍然是Tether。但從其歷史價格來看,作爲區塊鏈金融體系中的價值媒介,其本身的價格波動較現實中的法幣來說偏大,其他兩類穩定幣也有相似的特徵。2017年12月,Tether因缺乏透明度等問題被美國商品期貨交易委員會傳喚。隨後USDT 發行不透明、Tether涉嫌“操縱市場”的質疑不絕於耳。2021年3月,Tether在繳納了罰款後同意每個季度披露資產構成。可以看到其資產端主要以貨幣市場資產爲主,因而可類比爲貨幣市場基金。

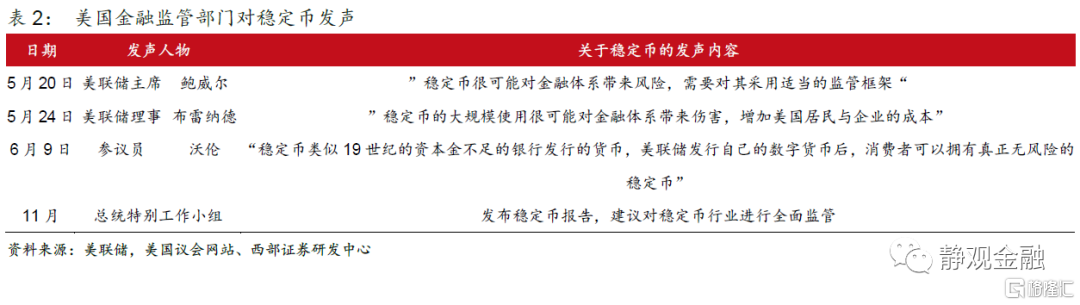

穩定幣規模的不斷擴大引起了各國政府與金融監管部門的關注。以美國爲例,5月以來相關金融監管部門開始不斷就穩定幣穩定發聲。

金融監管者們普遍認爲穩定幣容易受到擠兌。穩定幣的價值部分源於其可贖回性,但Tether等穩定幣機制其實類似貨幣市場基金。在過去的一系列危機中,貨幣市場基金會因爲持有資產的價格大幅下降等原因流動性下降,往往需要中央銀行採取流動性支持等操作才能免受擠兌。而在區塊鏈金融體系內,因爲缺少中央銀行這個最終的流動性支持者,穩定幣在遇到衝擊時是極易受到擠兌的,這會給持有人帶來資產損失。此外,目前穩定幣存款的利息遠遠高於實體經濟中的銀行存款或貨幣市場基金。70年代貨幣市場基金的誕生和高利率跟當下的穩定幣有一定相似之處,穩定幣的快速增長是否會引發新一輪的金融脫媒也是金融監管部門持續關注穩定幣的原因。

換個角度來看,對標美元的穩定幣規模如果繼續快速增長,並不斷擴大應用範圍,可能會出現的結果是穩定幣壟斷了區塊鏈數字經濟與現實世界的聯繫。在這個意義上,CBDC與穩定幣存在在競爭關係,它們競爭的是區塊鏈數字經濟與現實世界聯繫的通道。

(四)越來越受關注的CBDC與央行的角色

“貨幣”數字化早已不是新鮮事,銀行在央行的準備金、居民在銀行的存款都是應用很成熟的數字貨幣形式。而現在CBDC主要討論的是將一部分央行對居民部門的負債數字化。這會帶來一個直接的問題:在CBDC清算交易中,中央銀行該扮演什麼角色?有一系列接踵而來的問題:比如,央行是不是要記錄居民信息?央行是不是要負責清算CBDC之間的交易?賬戶模式還是代幣模式?(賬戶模式類似於傳統銀行業務,在系統中有基於用戶身份信息的賬戶存在,任何操作的授權,只需要覈對用戶身份信息;代幣模式類似於比特幣或者現在,只有證明持有就可以授權操作)等等。

最近幾年,伴隨移動互聯網技術的發展,數字支付手段突飛猛進,多國央行都開始系統性研究央行數字貨幣。各國央行加緊研究CBDC的目的包括(1)提高金融普惠性;(2)降低交易、結算、清算成本;(3)對抗加密貨幣特別是穩定幣的競爭等。

全球首個通用數字貨幣項目是瑞典央行於2020年2月推出的電子克朗(e-krona)項目。中國人民銀行的數字貨幣項目DC/EP儘管略晚於e-krona,但目前是全球進度最快的數字貨幣項目。數字人民幣是全球進展最快的零售型央行數字貨幣。數字人民幣項目於2014年由前人民銀行行長周小川提出,已於2020年4月啓動試點。早期的數字人民幣名爲“EM0”,即目標是做現金M0的電子替代。其採用與比特幣相同的分佈式記賬網絡技術和直連央行的單層構架,與紙鈔一樣採用面額制,需要找零。後經多次迭代,逐步形成了現有的雙層構架的數字人民幣。採用“央行+商業銀行”的雙層運營體系。單層運營是指用戶直接在央行開設數字錢包賬戶的架構,但這可能引發“金融脫媒”,即居民儲蓄向央行流失,推升商業銀行負債成本,甚至拖累實體經濟。因此,數字人民幣採用“央行+商業銀行”的雙層運營體系,其本質是準備金率爲100%的商業銀行存款。

美聯儲計劃於近期推出其央行數字貨幣白皮書,預計後續美聯儲CBDC有望加速推出。這也意味着全球央行在CBDC領域進入競賽狀態。

四、區塊鏈商業生態的2021年:NFT火熱,元宇宙開啓

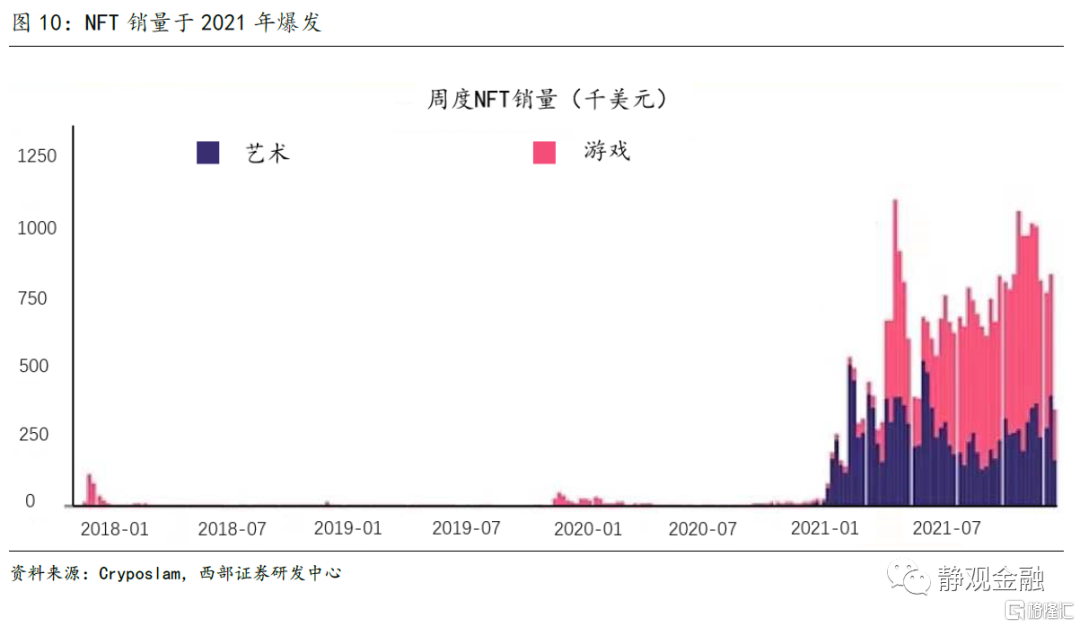

進入2021年,多筆NFT作品的大額拍賣成交金額引發了市場的進一步關注,也助推了其交易規模的飛昇,2021年3月開始,NFT周均交量逐漸攀升,以遊戲類和藝術品爲主。據Block統計,2021年NFT全年的交易量超過了130億美元,同比增長超過400倍。

2021年3月,沙盒遊戲公司Roblox將元宇宙的概念寫進了招股說明書,在物聯網、區塊鏈、AI、VR技術的支持下,致力於打造一個交互式3D虛擬空間,所有用戶可以在虛擬宇宙中遊玩、交流、交友、學習等,此後,英偉達、微軟、騰訊、網易等知名企業紛紛佈局元宇宙產業。目前來看,元宇宙的大部分應用還處於探索階段。

從內涵出發,元宇宙是對現實世界的虛擬化、數字化過程,需要對內容生產、經濟系統、用戶體驗以及實體世界內容等進行大量改造。但元宇宙的發展是循序漸進的,是在共享的基礎設施、標準及協議的支撐下,由衆多工具、平臺不斷融合、進化而最終成形。它基於擴展現實技術提供沉浸式體驗,基於數字孿生技術生成現實世界的鏡像,基於區塊鏈技術搭建經濟體系,將虛擬世界與現實世界在經濟系統、社交系統、身份系統上密切融合,並且允許每個用戶進行內容生產和世界編輯。元宇宙的沉浸式的體驗、去中心化的創造等特徵有助於其應用獲得快速爆發。我們理解這會對於技術領域產生正反饋作用。元宇宙主要涉及六大技術領域,包括區塊鏈、人機交互、電子遊戲、人工智能、網絡及運算、物聯網等,其中區塊鏈技術對應經濟系統。

理論上,元宇宙或將帶來一場基數“革命”,涉及:5G甚至6G技術、區塊鏈技術、人工智能技術、雲計算和新一代芯片以及VR/AR、觸感設備等領域。

風險提示

(一)央行CDBC推出速度不及預期

(二)區塊鏈技術進步速度不及預期

More Content