本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 蘇徽

摘要

熱點事件追蹤。2022年全國能源工作會議召開,指出重點推動燃氣輪機、核電、可再生能源、油氣、儲能、氫能等重點領域技術攻關;工信部部長肖亞慶指出,啟動公共領域車輛全面電動化城市試點,開展新能源汽車、綠色智能家電、綠色建材下鄉活動;國家科技重大專項華能石島灣高温氣冷堆核電站示範工程1號反應堆首次併網成功;新疆印發《關於2022年新疆電網優先發電優先購電計劃的通知》。

調結構迎跨年,穩增長預期下基建鏈配置價值提升。上週市場整體回調而權重指數顯現韌性。豬產業、雞產業、汽車配件、仿製藥、生物育種等主題漲幅領先,大消費、電力、豬產業、汽車配件等主題資金淨流入額較大。穩增長預期兑現,後續強政策力度和快落地節奏有望引導市場預期進一步抬升,看好跨年行情持續性,而結構分化是行情一大特徵,鋰電、光伏、風電等方向短期處於可上可下的平衡狀態,順政策方向疊加估值有性價比的基建鏈和消費階段性佔優。

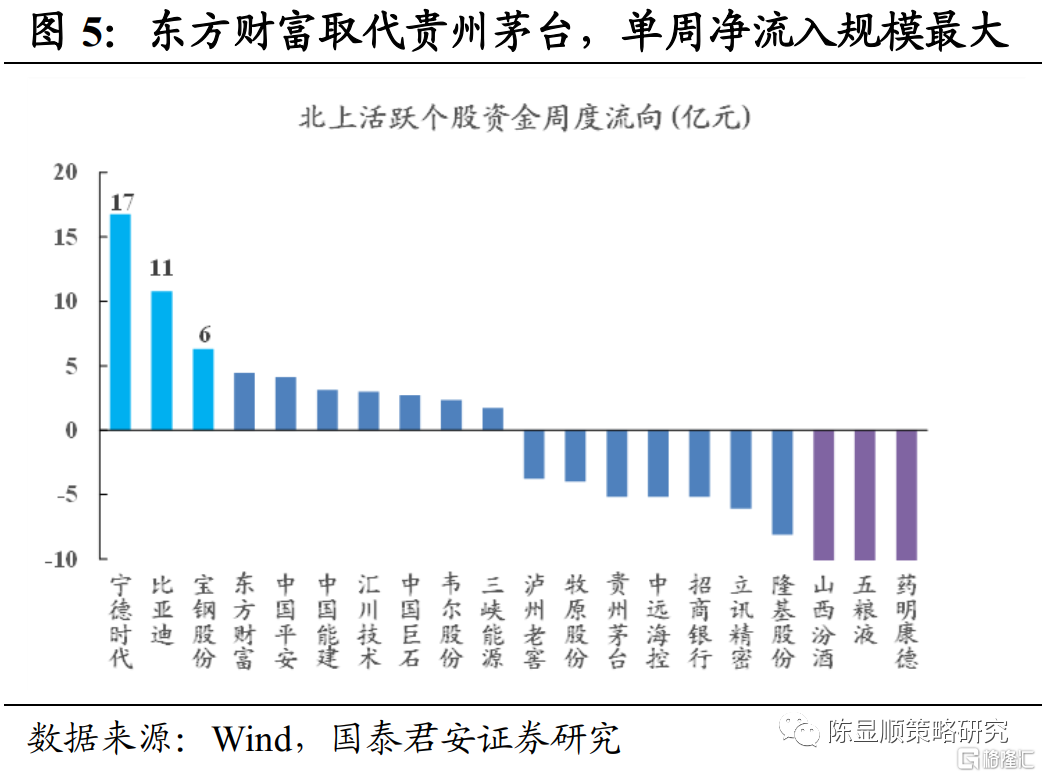

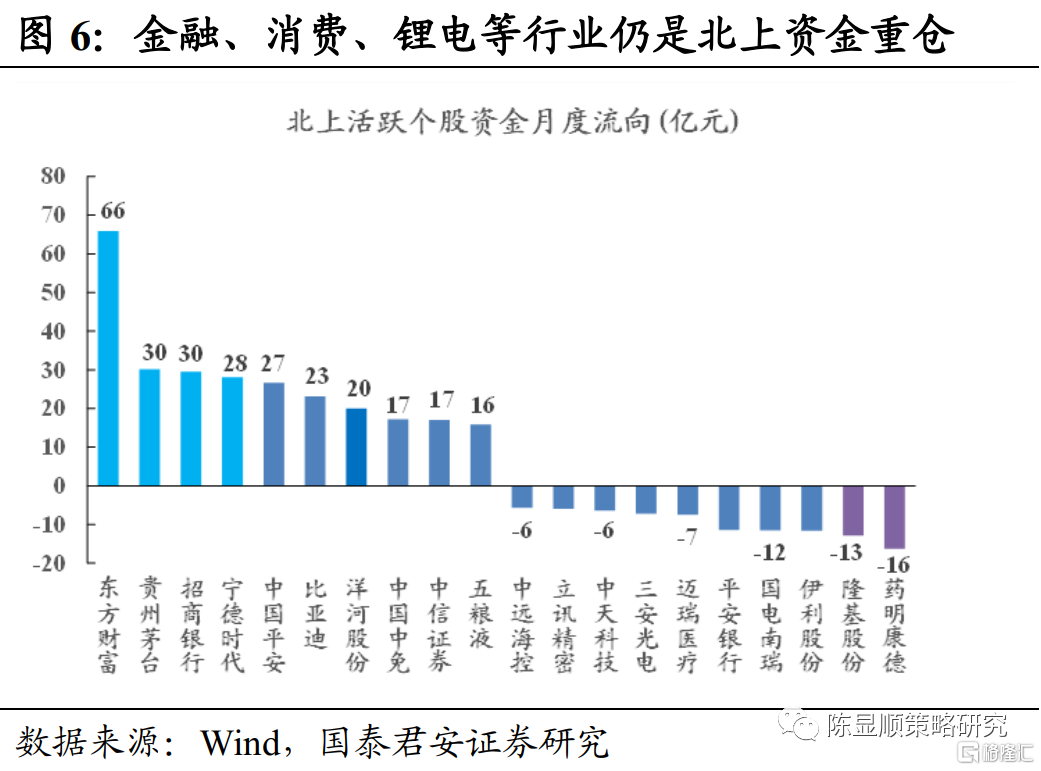

北上資金周度小幅淨流出,鋼鐵、電力行業成為新的加持方向。上週北上資金小幅淨流出12億元,結束連續五週淨流入的格局,在規範北上資金交易賬户的背景下仍維持平穩。寧德時代、比亞迪、寶鋼股份、東方財富淨流入規模最大,月維度看東方財富淨買入66億元居首,金融、白酒、鋰電板塊淨買入規模靠前。上週北上資金減倉大消費的同時,寶鋼股份、中國能建、中國巨石、三峽能源等基建鏈公司亦獲得資金加持,顯示北上資金已開始佈局穩經濟下的基建方向。

風格輪動中把握配置節奏,看好深度電動化、能源基建和傳統基建。在穩增長預期持續且開始發酵後續政策力度的氛圍下,跨年行情具備持續性,但市場風格輪動帶來的結構分化難以避免。市場對鋰電、光伏等新能源領域投資存在思維慣性和調倉心理障礙,而上述領域投資難度顯著提升,可挖掘深度電動化領域機會;能源基建是新能源與基建發力穩增長之間的銜接點,風光大基地、抽水蓄能、新型電力系統等領域均有較大體量投資需求,相關板塊交易活躍度不斷提升;在基建投資中佔較大比重的交通運輸、水利軌交、海綿城市等領域當前處於缺乏數據驗證,向下空間有限的底部區間,正是佈局的最佳良機。

主題投資展望:穩增長背景下,新老基建有望齊發力,階段性波動不改產業趨勢,聚焦深度電動化,佈局新技術趨勢下的增量機會,推薦:深度智能低碳化主題。

1

國君策略“主題投資”相關個股

2

熱點事件追蹤

12月24日下午,2022年全國能源工作會議在北京召開。會議強調,要全面落實能源安全新戰略,深入推動能源革命,全力以赴保障能源安全,堅定不移推動綠色低碳發展,加快建設能源強國,以優異成績迎接黨的二十大勝利召開。國家能源局黨組書記、局長章建華髮布了明年能源工作的七大重點任務。

1.全力保障能源安全——“能源的飯碗必須端在自己手裏”

要繼續發揮煤炭“壓艙石”作用,有效發揮煤電基礎性調節性作用,紮實提升電力安全保供能力,持續提升油氣勘探開發力度,不斷完善產供儲銷體系,保障北方地區羣眾安全温暖過冬,加強能源安全運行預測預警。

2.加快能源綠色低碳發展——“必須堅持先立後破、通盤謀劃”

加強政策措施保障,出台《能源領域碳達峯實施方案》《“十四五”現代能源體系規劃》《關於完善能源綠色低碳轉型體制機制和政策措施的意見》以及各分領域規劃。

加快實施可再生能源替代行動,推進東中南部地區風電光伏就近開發消納,積極推動海上風電集羣化開發和“三北”地區風電光伏基地化開發,抓好沙漠、戈壁、荒漠風電光伏基地建設,啟動實施“千鄉萬村馭風行動”“千家萬户沐光行動”。積極穩妥發展水電,加快推進西南地區龍頭水庫電站建設,核准開工一批重大工程項目。有序推進生物質能開發利用。

積極安全有序發展核電。計劃建成福清6號、紅沿河6號、防城港3號和高温氣冷堆示範工程4號機組,新增裝機367萬千瓦。在確保安全前提下,有序推進具備可靠條件的核電項目核准建設。

提升電力系統調節能力。加強抽水蓄能等調峯電站建設,推進煤電靈活性改造,推動新型儲能發展,優化電網調度運行方式。優化全國電網格局。引導用户側參與市場化需求側響應,推動源網荷儲協同發展。

持續推進中央生態環境保護督察整改。落實管行業必須管環保責任,對照中央生態環境保護督察要求,舉一反三,研究建立問題整改長效機制。

3.加快推進能源科技創新——“‘大國重器’必須也只能由自己來掌握”

加快推進技術裝備攻關。重點推動燃氣輪機、核電、可再生能源、油氣、儲能、氫能等重點領域技術攻關,力爭綠色低碳前沿技術取得突破。

大力開展技術和產業創新。着力構建能源領域碳達峯碳中和標準體系,推進數字化技術創新。加快5G、區塊鏈在能源領域應用,推動新型儲能規模化市場化發展,探索氫能、綜合智慧能源服務發展新模式。

4.堅定不移深化體制機制改革——“完善能源法治體系,推動構建有效競爭的市場體系”

加快建設全國統一電力市場體系。建立健全各層次電力市場協同運行、融合發展、規範統一的交易規則和技術標準,加強中長期市場、現貨市場和輔助服務市場的統籌銜接,推動完善電價傳導機制,有效平衡電力供需。

積極推進電力市場化交易。深化電力中長期交易,不斷擴大市場交易規模。深入推進電力現貨市場建設,推動具備條件現貨試點轉入長週期運行。積極推動輔助服務成本向用户側疏導,通過市場機制充分挖掘供需兩側的靈活調節能力,有序推動新能源參與市場交易。

紮實推進油氣管網改革。支持引導省級管網以市場化方式融入國家管網,積極推進油氣幹線管道建設和互聯互通,推動省級管網運營企業運銷分離,鼓勵用户自主選擇供氣路徑和供氣方。

持續深化“放管服”改革。推動行政審批制度改革,促進能源領域“證照分離”改革全覆蓋。優化涉企服務,打通堵點,為分佈式發電就近市場化交易、微電網、綜合能源服務等新產業新業態新模式發展創造良好環境。

持續推進能源法治建設。加快制定能源法,修訂電力法、煤炭法和可再生能源法,推進石油儲備條例制定工作。

5.提升能源監管效能——“以公平監管保障公平競爭”

優化用電營商環境。繼續提升“獲得電力”服務水平,切實提升用電滿意度和獲得感。

加強重點領域市場監管。深化電網、油氣管網監管,加大公平開放、運行調度、價格成本、合同履約、電網代購電、機組非計劃停運等方面的監管力度,着力營造公平競爭的市場環境。

加強電力安全監管。構建電力安全指標體系,建立安全審計工作機制,試點開展電力安全生產標準化和安全教育培訓體系建設,抓好班組安全和新能源安全專項監管,出台《電力可靠性管理辦法(暫行)》。

強化監管體系建設。大力推廣“雙隨機、一公開”監管模式,推進構建以信用為基礎的新型監管機制,開展信用監管試點。強化能源監管行政執法,辦好12398能源監管熱線,暢通互聯網等投訴舉報新途徑,切實加大對違法違規行為查處力度。

6.全方位拓展能源國際合作——“穩步提升我在全球能源治理中的話語權影響力”

統籌謀劃好大國能源合作。積極推動中俄東線天然氣管道、中俄原油管道等建設運行,高質量高標準建設好田灣、徐大堡4台核電機組,推動打造更加緊密的中俄能源合作伙伴關係。落實中美兩國元首視頻會晤重要共識,推動雙方在能源安全、天然氣和新能源等領域開展對話交流。持續深化中歐能源務實合作,依託既有對話機制與合作平台,促進政策交流與企業間創新合作示範項目落地。

高質量推進“一帶一路”能源合作。深化能源基礎設施互聯互通,繼續推進與周邊國家電力互聯。聚焦重點國別、重點領域、重點項目,不斷提升合作水平。穩步拓展風電、光伏、核電、天然氣等清潔能源合作。

精心打造國際合作平合。以“一帶一路”能源合作伙伴關係、國際能源變革論壇為載體,積極推動中國—東盟清潔能源中心、中國—阿盟能源合作分中心等落地,深度參與聯合國、G20、IEA、IRENA、金磚、上合組織等多邊機制。

7.紮實推進全面從嚴治黨——“做好能源工作必鬚髮揮全面從嚴治黨的政治引領和政治保障作用。”

充分認識加強全面從嚴治黨的重要意義,深入貫徹十九屆中央紀委六次全會精神,紮實抓好各項決策部署的貫徹落實,努力把黨建設得更加堅強有力。

-----------------------------------------

12月23日,工業和信息化部部長肖亞慶接受新華社採訪中指出,築牢經濟“壓艙石”,激發高質量發展內生動力。確保工業經濟平穩運行和提質升級,要突出抓好四個方面工作。

一是全力以赴實現一季度平穩接續,確保2022年開好局。加強部門協同、部省聯動,形成工作合力,共同抓好《關於振作工業經濟運行 推動工業高質量發展的實施方案》政策落地。

二是打通重點產品供給堵點卡點,暢通工業經濟循環。加強能源、物流、用工等要素保障協調,優先保障基礎工業產品、重要生活物資、農資化肥等重點產業鏈供應鏈穩定運行。集中力量解決汽車等領域芯片短缺問題。

三是着力提振製造業投資,保當前增長、增發展後勁。對國家“十四五”規劃已確定的重點工程項目,組織地方和有關方面抓緊做好前期工作,具備條件的儘早啟動實施。發揮財政資金引導作用,深化產融合作,鼓勵支持外資企業參與國內產業鏈供應鏈建設。

四是挖掘內需潛力,積極擴大消費需求。落實已出台的提振大宗工業品消費促進政策,啟動公共領域車輛全面電動化城市試點,開展新能源汽車、綠色智能家電、綠色建材下鄉活動。深入實施“增品種、提品質、創品牌”戰略。

-----------------------------------------

12月20日,國家科技重大專項——華能石島灣高温氣冷堆核電站示範工程1號反應堆首次併網成功。標誌着全球首座具有第四代先進核能系統特徵的球牀模塊式高温氣冷堆,實現了從“實驗室”到“工程應用”質的飛躍,我國實現了高温氣冷堆核電技術的“中國引領”。

中國華能介紹,目前示範工程機組各項運行指標正常,反應堆、汽輪發電機及相關係統設備運行穩定,1號反應堆正穩步向單堆滿功率推進,2號反應堆併網發電前各項試驗有序開展。雙堆有望於2022年年中全面投入商運。

作為我國自主設計、建造、調試和運營的新一代核電項目,高温氣冷堆核電站示範工程由中國華能聯合清華大學、中核集團共同建設,裝機容量20萬千瓦,2006年被列入十六個國家科技重大專項之一,於2012年底在山東榮成開工建設。

-----------------------------------------

12月21日,新疆發改委印發《關於2022年新疆電網優先發電優先購電計劃的通知》,對2022年優先購電、優先發電計劃給出相關指導。根據文件,要推進優先發電政策落實,重點考慮水電、風電、太陽能發電等清潔能源的保障性收購,加大保障性風光發電消納力度,引導新能源電力建設。

在具體安排方面,2022年新疆優先購電計劃電量為507.53億千瓦時,太陽能安排優先發電量為56.71億千瓦時。其中,扶貧光伏、光熱2.26億千瓦時,全額保障收購;保障性光伏29.63億千瓦時,一二類資源區優先小時數分別為1500,1350h;非保障性光伏24.82億千瓦時,優先小時數位280h,光儲聯合試點項目可再增加100h。

(資料來源:工信部、國家能源局、新疆發改委、中國能源報)

3

上週熱點板塊回顧

調結構迎跨年,穩增長預期下基建鏈配置價值提升。上週主流指數表現中上證指數(-0.39%)>中證500(-0.49%)>滬深300(-0.67%)>科創50(-2.88%)>創業板指(-4%),市場整體回調而權重指數顯現韌性。熱點主題方面,農業、消費、醫藥等方向相對強勢,豬產業、雞產業、汽車配件、仿製藥、生物育種等主題漲幅領先,而新能源相關主題大幅回調,光伏逆變器、鋰礦、鋰電負極、儲能等賽道跌幅居前。資金偏好角度看,大消費、電力、豬產業、汽車配件等主題資金淨流入額較大,而新能源相關領域資金大額淨賣出,其中鋰電池板塊淨賣出額達128億元,光伏、稀土、鋰礦、電源設備等賽道失血規模靠前。穩增長預期兑現,後續強政策力度和快落地節奏有望引導市場預期進一步抬升,看好跨年行情持續性,而結構分化是行情一大特徵,鋰電、光伏、風電等方向短期處於可上可下的平衡狀態,順政策方向疊加估值有性價比的基建鏈和消費階段性佔優。

北上資金周度小幅淨流出,鋼鐵、電力行業成為新的加持方向。上週北上資金小幅淨流出12億元,結束連續五週淨流入的格局,在規範北上資金交易賬户的背景下仍維持平穩。從上週資金動向看,後半周資金從淨流出轉為淨流入,週四淨流入規模達24.9億元,寧德時代、比亞迪、寶鋼股份、東方財富淨流入規模最大,而藥明康德、五糧液、山西汾酒、隆基股份淨流出規模最大。月維度看,東方財富淨買入66億元居首,金融、白酒、鋰電板塊淨買入規模靠前。上週白酒板塊走高而北上資金整體減倉,提價預期不斷落地的背景下應關注白酒板塊短期波動。減倉大消費的同時,鋰電、金融仍是北上資金增量配置的重頭,而寶鋼股份、中國能建、中國巨石、三峽能源等基建鏈公司亦獲得資金加持,顯示北上資金已開始佈局穩經濟下的基建方向。

風格輪動中把握配置節奏,看好深度電動化、能源基建和傳統基建。上週權重指數運行平穩,大消費、能源基建等行業在其中起到一定壓艙石作用,而創業板指、科創50指數回調明顯,鋰電、半導體、軍工等熱點賽道轉弱。在穩增長預期持續且開始發酵後續政策力度的氛圍下,跨年行情具備持續性,但市場風格輪動帶來的結構分化難以避免,需要做行業間配置性價比的權衡。市場經歷了鋰電、光伏等新能源領域較長時間的行情,存在思維慣性和調倉心理障礙,但上述領域投資已經進入深度挖掘增量細分賽道的階段,投資難度顯著提升,而板塊整體處於可上可下的均衡階段,配置性價比中性,可挖掘深度電動化領域機會;能源基建成為新能源投資和基建發力穩增長之間的銜接點,風光大基地、抽水蓄能、新型電力系統等領域均有較大體量投資需求,相關板塊交易活躍度不斷提升;在基建投資中佔較大比重的交通運輸、水利軌交、海綿城市等領域當前處於缺乏數據驗證,向下空間有限的底部區間,也正是佈局的最佳良機。

4

主題投資展望

政策穩增長預期開始兑現,進入政策落地期,市場風格輪動和資金追逐增長確定性背景下利好長邏輯主題。按照戰略高度、行業縱深、催化劑密度三個特徵重點推薦:深度智能低碳化主題。

4.1.深度智能低碳化-加速進入新能源時代

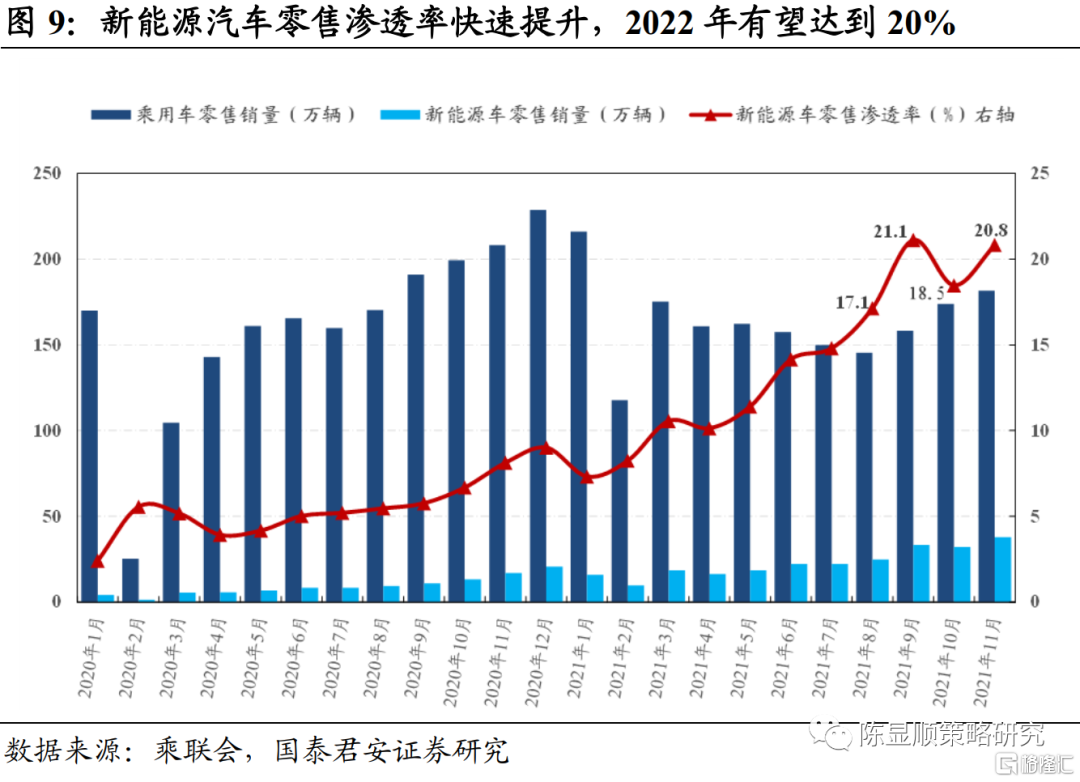

新能源車仍處滲透率快速提升期,階段性波動不改產業趨勢。2021年11月國內新能源車零售滲透率達20.8%,1-11月滲透率達13.9%,較2020年5.8%的滲透率大幅提升,按照國內汽車消費趨勢和車型推進節奏,預計2022年度新能源車零售滲透率在20%以上。我國新能源車滲透率進入加速提升階段,其中自主品牌車型滲透率提升迅速,11月滲透率達37.4%;主流合資品牌新能源化轉型仍有較大空間,11月滲透率僅為3.6%,根據大眾ID、奔馳EQ、奧迪e-tron、寶馬i等系列車型的推進節奏,合資及外資品牌新能源車型滲透率有望在明後年加速提升。新能源汽車加速普及的背後是全產業鏈技術進步、新車型產品力提升和政策高效引導的結果,在浩蕩的產業浪潮中將不斷湧現新技術趨勢和軟硬件迭代的投資機會。

2022年新能源投資應更為細化。把握鋰電、光伏、風電等領域技術革新中的投資機會。新能源車加速滲透的最大阻礙仍是續航焦慮和充電效率,提高電池能量密度、改變電池底盤結構、發展混動技術在階段內解決了續航里程問題,與此相關的高鎳大圓柱電池、CTC、混動系統等技術趨勢愈發確定,而高壓快充和換電技術為提高充電效率提供了可行方案,與此相關的碳化硅功率器件、高壓連接器等零部件升級趨勢明確。2019年以來,新能源車產業鏈迎來一輪趨勢性行情,期間從上游資源到下游整車均有較大漲幅,而上游資源、材料中碳酸鋰、六氟磷酸鋰、PVDF、正極材料、電解液等環節漲價帶動產業鏈成本大幅提升。展望2022年,上游多數環節供需格局仍緊張,但漲價幅度和市場預期邊際收斂,在整車環節銷量預期抬升的環境下,鋰電池龍頭向整車廠傳導成本壓力變得順暢,疊加規模效應降成本電池龍頭公司配置價值有望提升。

聚焦深度電動化,佈局新技術趨勢下的增量機會。如高壓快充、IGBT、4680高鎳電池、滑板底盤、混動系統,HJT電池,大功率風機配件等。高續航里程已來,高壓快充亦在路上。充電慢、充電難依舊是電動車發展中的“阿喀琉斯之踵”,高電壓平台技術、超級充電樁是目前最被看好的解決方案之一。保時捷Taycan最先量產800V高壓平台,博格華納、採埃孚及國內吉利浩瀚SEA、北汽極狐、比亞迪e平台3.0均上線高壓快充技術。IGBT、智能駕駛高歌猛進,大屏化帶動車載屏面積進一步提升。IGBT受益汽車電動化浪潮,同時在光伏逆變器中約佔據13%價值量。汽車顯示屏大屏化趨勢明確,10英寸以上車載大屏出貨份額持續提升。

風險提示

清潔能源產業發展中的階段性波動和推進進度不達預期;

消費復甦節奏不達預期,居民消費傾向持續低位的風險;

冬季能源需求旺季,能源價格大幅上行的風險。

More Content