1

隨着我國經濟近年來高速發展,主題公園行業方興未艾。一個大型主題公園,可以帶動餐飲、住宿、交通、文娛、IP周邊購物等多個相關產業的消費,更是一座城市旅遊業暢旺所必不可少的“法寶”之一。

今年,北京環球影城隆重開業,以及全球最大的樂高樂園選址和投建落户深圳等重大產業事件,再次讓主題公園這一賽道和相關投資主題走進了投資者的視野。

客觀來説,北京環球影城的開業,在重塑了中國主題公園和旅遊業的全新格局,打破了“南強北弱”固有的趨勢的同時,也點開了行業集中度提升的啟動鍵。

企查查數據顯示,目前我國現存“主題樂園/公園”相關企業約5000多家,近十年相關企業註冊量呈增長趨勢,2016年首次突破900家,2017-2019年三年註冊量均超過1000家,其中2017年是註冊量最多的一年,全年共註冊了1075家相關企業,同比增長了12.3%。2020年共註冊了720家企業,同比降低了32.1%,跌破千家規模。

2021年1-8月新增註冊276家,更同比下跌了44.2%,註冊量下跌趨勢得到了確認,並創下了近年來的低位,顯示出該行業新進參與者的急劇減少。

(數據來源:企查查官網)

這或意味着,接下來仍有機會不斷增長的市場蛋糕,將由存量的企業,特別是領先的、有實力的龍頭企業集團或上市公司來分享,行業內頭部的、領先的企業有望獲得絕佳的歷史性機遇,進而加速行業集體度提升的進程。

在主題公園行業強者恆強“馬太效應”逐步顯現的大背景下,產業競爭的落腳點或將重回各企業對“主題”的理解和把握上面去。聚焦市場上的主題公園資產,有獨特的主題或IP的主題公園,如海洋主題公園這一類參與者,將更有機會在未來競爭中突圍而出。

而國內的海洋主題公園,真正的龍頭企業只有兩家,一家是沒上市的長隆海洋王國,另一家則是在香港上市的海昌海洋公園控股有限公司(以下簡稱“海昌海洋公園”),後者是國內最大的海洋主題公園和配套商用物業開發及運營商,也是唯一一家全國性佈局的民營海洋主題公園運營商,管理着11家主題公園,對應的佔地面積超過240萬平方米。

2

2014年3月上市,海昌海洋公園登陸港交所。在上市後的很長一段時間裏,海昌海洋公園的股價一直低迷,而今年,其股價與總市值卻紛紛創下上市以來的新紀錄,最高觸及每股2.95港元和118億港元,一舉取得海洋主題公園最大市值上市公司的稱號,可謂重大反轉。

在這背後,發生了什麼?不妨一同挖掘下其基本面。

據悉,目前,海昌海洋公園的海洋動物資源保有量排在國內首位、亞洲第一,共有超過14多萬頭的海洋和極地生物資源保有量,超過1000頭大型海洋陸生物,並配套1000個以上的業界領先動物專業護理團隊,以上數據可直接反映出該公司較為強大的海洋生物保育和管理能力,這些核心能力支撐着公司打造成為擁有獨特且高品質遊玩體驗的知名海洋文旅品牌。

若按收入規模計算,海昌海洋公園還成功躋身國內TOP10的文旅集團。

若從股東構成來看,歐力士是除公司實控人和高管團隊以外的持股佔比最大的長期價值股東和戰略股東。眾所周知,歐力士是日本最大的綜合金融服務集團,也是日本最大的文旅企業之一,深耕酒旅和度假村行業多年,其還運營着三個水族館,包括日本著名的新江之島水族館。

更為重要的是,歐力士亦在海外擁有巨量、可直接嫁接資源的平台和場景,屬於既能“出錢”又能“出力”的投資者。放眼國內,早在20世紀(1981年),歐力士即進入中國市場,攜手中信集團成立中國第一家中外合資融資租賃公司——東方租賃。作為重要戰略股東,歐力士通過多項計劃向海昌海洋公園提供了長期支持,包括共享其在運營水族館、主題公園及娛樂設施方面的專業和經驗,從而使得海昌海洋公園在近年來獲益匪淺。展望未來,基於歐力士的市場資源和產業賦能優勢,二者之間潛在的業務協同價值或許不容小覷,為海昌海洋公園的發展奠定基礎。

總結以上提及的多個方面,理應視為海昌海洋公園在海洋主題公園這一賽道上,不斷鞏固自身優勢和市場地位的重要“護城河”因素,為公司長期價值提供了重要的保障。

而近期,即在10月份,海昌海洋公園向亞洲領先私募股權基金MBK Partners打包出售包括武漢、成都、天津及青島四個城市的主題公園項目100%股權及鄭州項目公司66%股權,保留剩餘運營的六個海洋主題公園等這一重要事件,或標誌着該公司基本面和經營業務策略發生重要轉變,這會否成為下一階段公司價值持續提升的新起點。

也正是因為這筆交易,讓資本市場沉寂已久的海昌重新回到公眾的眼裏,接下來可進行深入的研究探討。

3

海昌海洋公園向亞洲領先私募股權基金MBK Partners打包出售資產的交易對價為65.3億元,可謂是主題公園行業裏較為罕見的大交易。

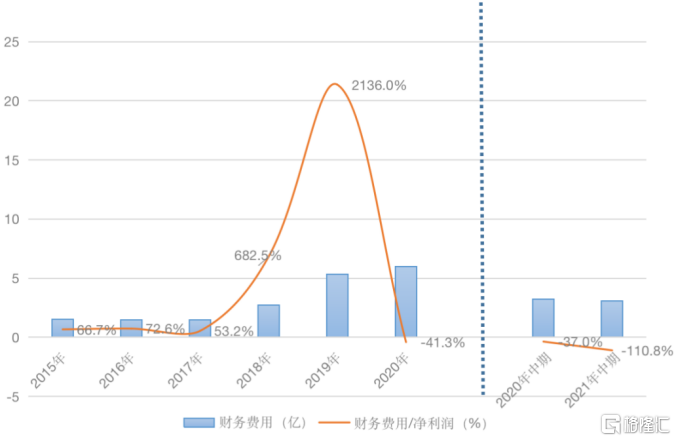

從財務角度來看,海昌海洋公園將因此交易回收65.3億的現金,可用於降低杆槓水平和有息負債規模。由於擁有較高的資產負債率和有息負債規模,近年的海昌海洋公園一直飽受高額財務費用的“折磨”,公司利潤遲遲得不有效的釋放。

(數據來源:wind)

舉債式的擴張,雖然帶來了公司在營收規模方面的持續性增長,但其對應的重資產運營策略,一直在累積和隱藏着風險,或許這些方面是公司估值一直在市場受到壓制的綜合原因。

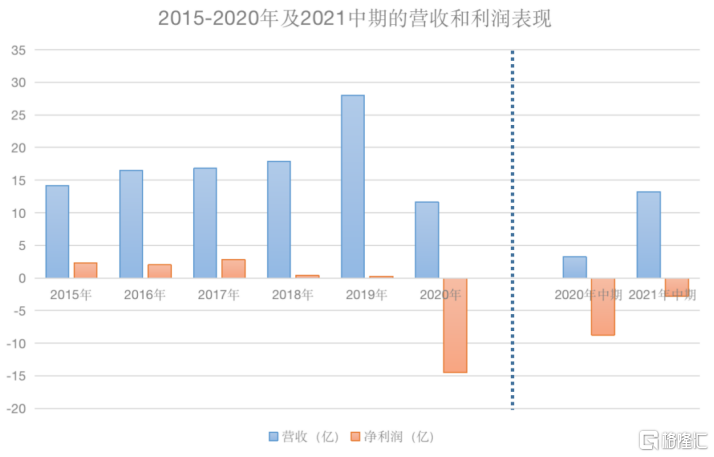

如下圖所示,除了2020年疫情突發事件的出現影響,公司營收大體呈現出持續增長的態勢,鉅額有息負債規模和持續滾大的財務費用(支出),使得公司利潤近年來表現低迷,與營收呈現出反向關係。筆者也發現,自2015年以來,在公司的財務費用與淨利潤(絕對值)規模的比較數據中,前者一直佔據着後者很大的比例。

(數據來源:wind)

另據公開資料顯示,截至2021年6月30日,海昌海洋公園的有息負債規模約為88億,彼時其總權益(即淨資產規模)僅為27.2億,前後兩者差距巨大,反映出較為真實的槓桿水平已處於“高危”水平。説明了高槓杆、高負債的重資產策略並沒有產生出正面的效果,海昌海洋公園在這個方面一直是“雙輸”的——既承擔了高負債的風險,但卻沒有享受到其帶來的好處,高壓承債經營之下還要每年支付鉅額財務費用(支出),沖淡了利潤,也降低了現金流。

因此,即使在2021年中期營收得到快速恢復,但海昌海洋公園的淨利潤,依然較難實現扭虧為盈。

我們看到主題公園從投建到落成開業的週期是較長的,在期間每年鉅額的資本支出和當年收入是錯配的,承債經營和投資擴張,帶來的後果最終必然是,財務費用大幅增長在前,收入大幅增長在後,也是錯配的,因此利潤的低迷,並不能因為疫情受控和旅遊業的恢復,入園遊客的恢復而發生根本的變化,這是值得留意的一點。

(數據來源:wind)

海昌海洋公園向MBK Partners打包出售資產的交易可回收65.3億的鉅額現金,能覆蓋約74.2%的有息負債規模。

若上市公司能將此交易所得現金用於降低有息負債,則順帶地大部分的解決了每年6億左右的財務費用等制約利潤釋放和壓制估值的關鍵性問題。也將幫助大大增強公司資產負債表的體質,特別是抗風險能力。這個結果大概率的將是公司市場價值重估的契機。這一事件發生的概率和執行的速度,是觀察轉折點的窗口。類似曾經萬達的斷臂重來,藉助輕資產走出一條更好的路。

筆者認為,若然成行,公司重估的深度和廣度可取決於兩大方面:一方面是公司業務發展模式的轉變,另一方面則是賽道的長期增長機會,以及公司市場地位和優勢能否得到鞏固。接下來繼續展開分析。

4

實際上,海昌海洋公園打包出售相關資產的意義不僅體現在簡單的財務層面,MBK Partners購買的是相關園區的所有經營權,但品牌仍是“海昌”,海昌海洋公園亦將繼續向其提供營銷及品牌推廣、動物租賃及保育支持、人力資源、物業管理等服務。也因此可以視為一種輕資產轉型,標誌海昌海洋公園的輕資產業務取得重大進展。

並且,隨着這一部署的推動,相關路演資料的露出,幫助進一步釐清了海昌海洋公園未來的發展主線,即其正式邁入多層次、輕資產的新戰略發展期。

首先聚焦海昌海洋公園的原有業務,主題公園。

根據瞭解,海昌海洋公園仍將大力發展這一業務。出售給MBK的相關項目之外,海昌海洋公園擁有在上海、三亞、重慶、煙台及大連的存續項目,以及在上海、鄭州的在建項目。未來,海昌海洋公園將重點打造上海海昌海洋公園二期、三期及三亞(核心市場)主題公園的配套設施,提升項目收入及盈利能力。

特別是上海項目,上海項目位於上海創新先行示範區臨港新片區,地理位置優越,不僅擁有能夠進一步增長及開發的可用土地空間,以支撐二期、三期的打造,附近亦不乏其他文旅資產,例如上海天文館,較易形成休閒度假勝地。

同時,海昌海洋公園將致力所有園區的二次消費提升,提高園區的非門票收入,並在大股東加持下與知名IP展開更多合作。

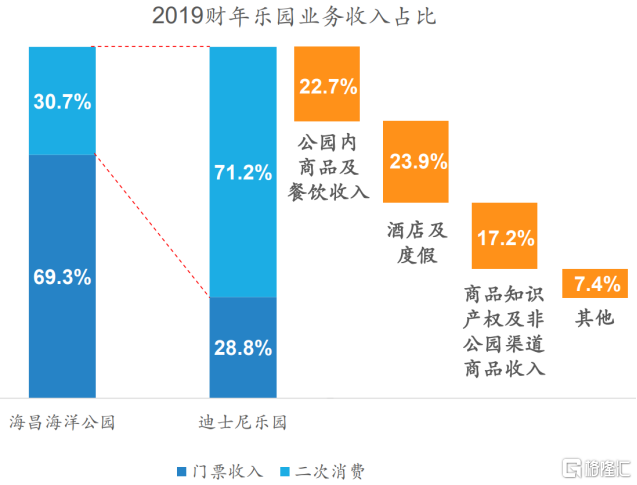

二次消費方面,海昌海洋公園目前較不少頭部樂園仍有差距,尤其是對比迪士尼。2019年的一組數據顯示,迪士尼的門票收入只佔約28.8%,但海昌的門票收入佔近70%。以餐飲品類為例,根據市場資料,上海迪士尼的人均餐飲消費早已高達人均500元,而位於同一市場,上海海昌的人均餐飲消費僅43元。換一個角度來看,也意味着海昌海洋公園在提高二次消費上具有較大空間。

IP方面,海昌海洋公園早前有一定佈局,但較迪士尼等亦是留有巨大挖掘空間。積極的是,海昌海洋公園的重要戰略股東——歐力士集團旗下擁有眾多的日本動漫IP,可以展望其有望在IP打造、引進、建設、運營等維度借力發展,進而較快提高非門票收入,推動營收結構比向迪士尼看齊。

另值得注意的是,海昌海洋公園在主題公園方面的開發模式也發生了一些轉變。

在過去,海昌海洋公園自身揹負銀行貸款,以實現主題公園的開發及營運。而隨着其品牌知名度與影響力的提升、戰略目標的更迭等,其轉而開啟聯合發展、各司其職的輕資產開發模式。例如上海二期項目,當地國資出資95%,海昌海洋公園負責運營(避免了財務費用的大額支出),即與上海迪士尼模式等同,預計未來年收入將達5億;再例如鄭州項目,通過與MBK Partners的戰略合作,海昌海洋公園獲得4.5億元現金,同時作為這一項目重要股東繼續參與後續的開發建設及營運管理。

再來看看海昌海洋公園正在重點探索的新業務,文旅休閒服務及解決方案業務,同樣採用輕資產模式。

即以OAAS模式,為其他文旅資產提供方案設計、建築施工管理、運營服務、品牌輸出等全流程的文旅休閒服務及解決方案,基於過去20年主題公園經營積累的經驗與洞見實現軟實力變現,或是在商業中心經營都市休閒類產品的自營業務。

目前,海昌海洋公園在這一領域已實現縱深發展,覆蓋約30個城市,簽約項目超60個,代表性項目如下圖所示。“上海金橋海昌企鵝度假酒店”項目為例,其於2021年8月啟動,是其實施輕資產戰略佈局以來首度開啟的酒店序列,距離上海海昌海洋公園僅10分鐘車程。

就在最近,海昌海洋公園還與華僑城、福州鼓樓區政府等國企、央企簽署戰略合作,基於二者底藴豐富的文旅資源,一同進一步整合與升級文旅產品。無不體現出,海昌海洋公園在主題樂園領域的高度專業性,以及強勁的品牌與運營能力,也成為支撐公司市場價值能否重估的關鍵考量。

那麼,在業務層面,海昌海洋公園的未來,即是以海洋文化為特色的生活娛樂平台,同時存在多維度的潛在增長空間,對應打開市場想象力。

且在公司治理層面,海昌海洋公園近期亦完成管理層煥新,任命張建斌為公司執行總裁、鄭芳為公司副總裁、方洪峯為公司副總裁、黃晉為上海海昌海洋公園總經理,他們均具有數十年,以及跨平台、跨渠道、多領域的豐富行業經驗,或許將帶來新的發展思路。

5

海昌海洋公園保持全球TOP10的主題公園運營商地位,也是國內TOP10的文旅集團之一,頭部玩家往往與行業相生相成,探討海昌海洋公園的發展,亦有必要考慮到整個行業的發展階段。

需求端,伴隨國內疫情的較好控制,國內旅遊市場迎來V形反轉,其中短途旅行、本地遊持續受到歡迎,同時順應消費升級等,親子游需求不斷增長,主題公園成為趨勢之下的直接受益者。親近海洋生物為人類本能,尤其對於兒童屬於意識教育範疇。

供給端,一方面,全國有13000多個景區和主題公園,而海洋生物類主題公園基於門檻較高、行業參與者不多,國內156家城市級主題公園中,僅有15%不到為海洋動物主題公園。並且,疫情增加了海洋生物類主題樂園的運營壓力,例如出口海洋生物的數量減少、價格攀升。另一方面,如開篇提到,重大產業事件在重塑中國主題公園和旅遊業的全新格局,也點開了行業集中度提升的啟動鍵,“馬太效應”逐步顯現,而海洋主題公園等獨特主題或IP的主題公園更有機會突圍。

那麼,龐大而高增的需求與供給原本“失衡”,加之行業洗牌勢必催生供給側變革,頭部玩家即存在賽道的長期增長機會,以及市場地位和優勢得到鞏固的良好契機,進而加速規模化,更好分享行業的成長紅利。

More Content