本文來自格隆匯專欄:中金研究, 作者: 彭虎 石曉彬 唐宗其

存儲器2020年全球市場規模爲1175億美元,是半導體的核心器件之一,需求側除了傳統PC及移動端產品外,隨着AIOT產業規模增長、服務器單臺存儲容量需求的提升、汽車智能化的演進,我們認爲其有望貢獻持續的增長動能。供給端存儲行業具有高技術高資產投入壁壘,在各個細分領域全球的廠商都相對比較集中。同時我們也看到國內存儲廠商在部分細分領域無論產品端還是客戶端都已經取得了較大的突破,有望逐步成爲國際一線供應商。

摘要

存儲器是半導體核心器件,技術及資金投入壁壘較高,其兩次產業轉移伴隨着廠商競爭格局重塑與行業集中度提升。存儲器是半導體重要分支之一,2020年在全球半導體市場中佔比約27%,其中DRAM和NAND Flash佔據較大份額。歷史上看,存儲行業產能已歷經由美國向日本、日本向韓國的兩次轉移,伴隨着主流廠商更迭,存儲巨頭通過收購重塑了競爭格局,市場集中度也逐步提高。

下遊應用以智能手機、服務器等爲主,未來雲數據中心、車用市場及AIOT等新應用有望貢獻主要增長動能。存儲行業中以內存DRAM與NAND閃存佔據90%以上市場,其中DRAM下遊以移動端、服務器與PC爲主,NAND下遊以智能手機與企業級SSD爲主。從增速來看,DRAM下遊以車用領域、服務器的單位容量增長最爲明顯,智能手機、PC、服務器出貨量方面未來三年呈微幅增長趨勢;NAND下遊的增長主要源於企業級SSD的成本下探逐步替代HDD,SSD出貨量持續上升,另一方面5G手機搭載的NAND容量也有所提升,隨5G手機的滲透率進一步提升,我們認爲智能手機的NAND市場規模有望進一步擴大。

新技術需求賦予國內廠商追趕機遇。製程節點進入20nm以後,存儲器製造難度大幅提升,現有解決方案包括向三維空間拓展(NAND)、投入EUV設備(DRAM)以及相關新型存儲的研發,技術的突破具有不確定性。在新技術的領域研發上,國有廠商與三大巨頭均處於探索階段,我們認爲國內廠商有望抓住產業革新機會迎來快速發展機遇。

風險

下遊需求不及預期;國內廠商設計/工藝進展不及預期;中美貿易摩擦加劇。

正文

存儲器:核心半導體器件,高壁壘高集中度

全球半導體佔比約27%,市場規模高速成長

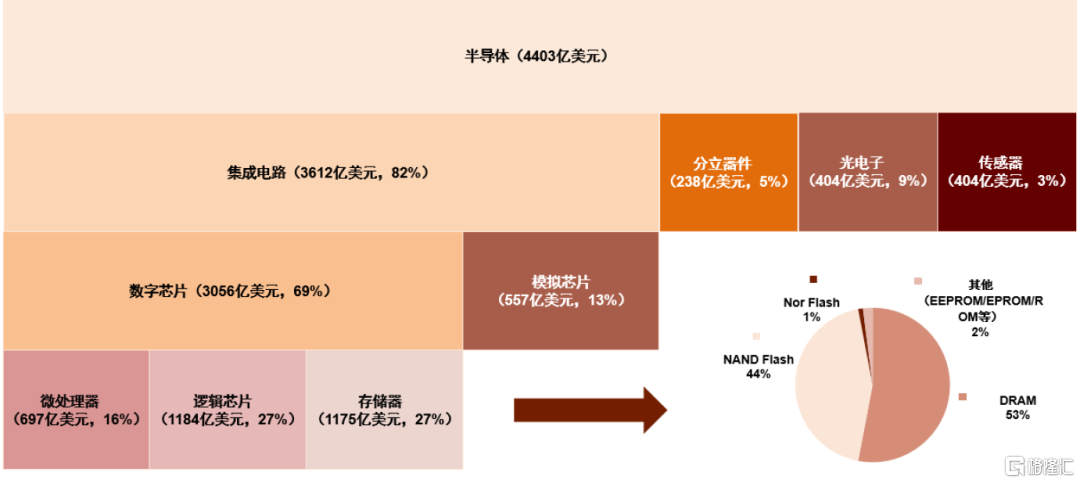

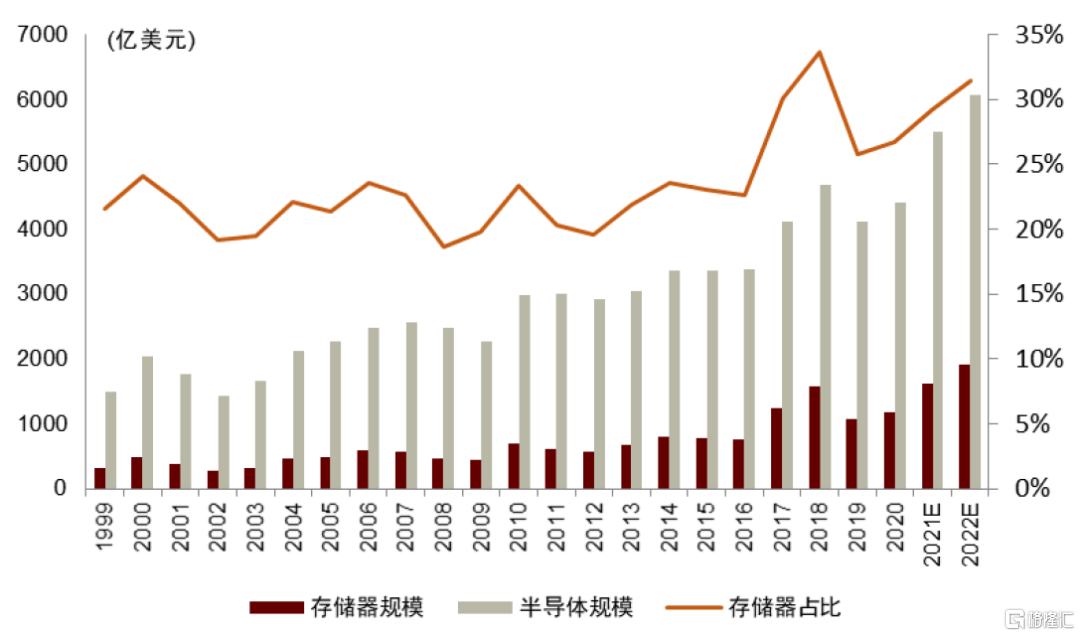

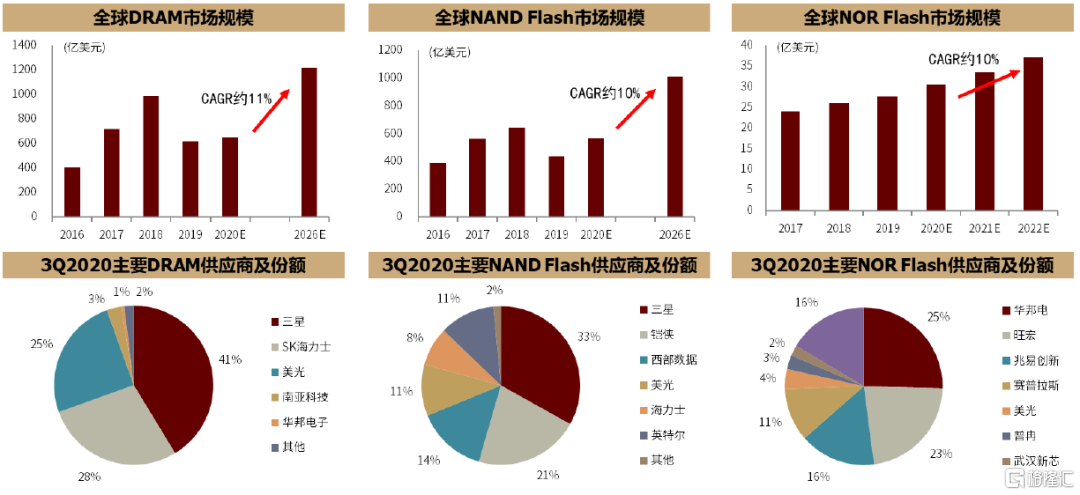

從市場角度看,存儲器是半導體行業中集成電路的子行業,2020年存儲器的全球市場規模爲1175億美元,同比增長6.4%,在全球半導體市場中佔比27%。

圖表1:2020年存儲芯片佔全球半導體市場的27%

資料來源:WSTS,IC Insights,中金公司研究部

圖表2:全球半導體存儲器芯片規模及預測

資料來源:WSTS,中金公司研究部

存儲行業產能由美國轉移至日韓,行業競爭格局不斷重塑

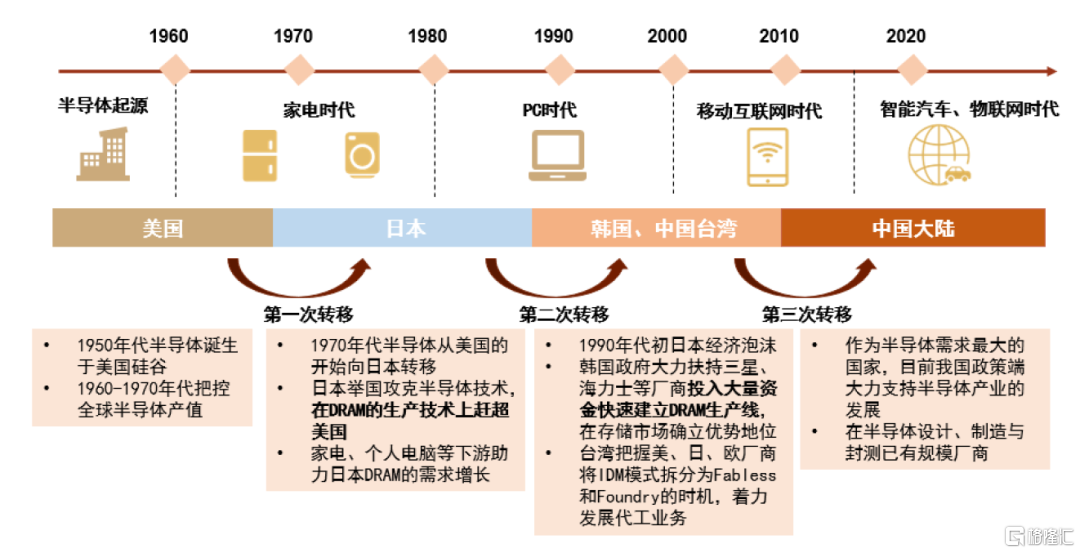

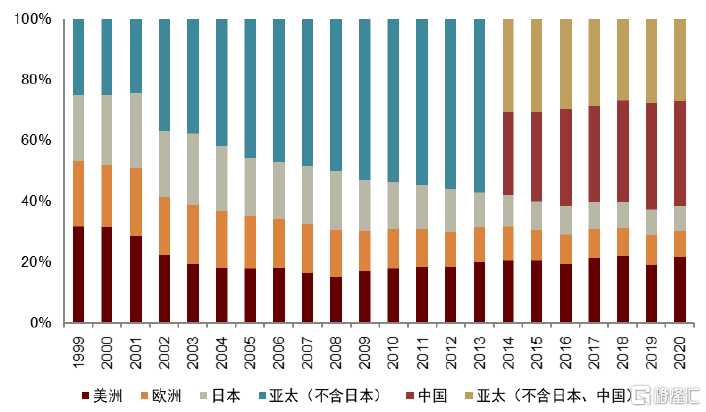

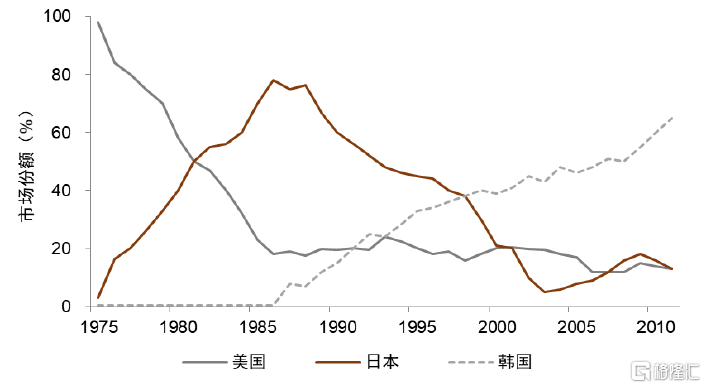

全球半導體產業已歷經兩次大規模轉移,伴隨着存儲芯片的主流廠商更迭。1950年代,半導體誕生於美國硅谷,在半導體發展初期,美國把控着整個半導體產值,在全球的領先地位顯著,以英特爾爲首的半導體廠商最初的核心業務爲SRAM、DRAM等存儲芯片。在1950-1970年間,日本不斷學習美國的半導體技術,同時經濟實力與科技實力不斷崛起,1970年代舉國攻克半導體重點產業,投入大額資金設立超大規模集成電路技術研究所,攻克DRAM技術,並在DRAM領域實現了對美國相關廠商的超越,以存儲器爲主的半導體產業逐漸向日本轉移,東芝、NEC、日立等廠商在半導體產業中立穩腳跟。此後的第二次半導體轉移發生在1990年代初期,日本的經濟泡沫使得其難以維繼DRAM技術升級與晶圓廠建設的資金需求,在此背景下,韓國三星、海力士等廠商在政府的資金支持下,加大對DRAM的研發技術及產量規模,在DRAM行業實現了逆襲。此外,面臨人力成本高昂,美國、歐洲等半導體廠商將IDM模式的部分代工、封測業務向勞動力更爲密集的韓國與中國臺灣轉移。目前我國正承接第三次轉移,在過去的二十多年裏,我國獲取了部分國外半導體的封裝、製造業務,並通過長期引進外部技術,培養新型技術人才,完成了半導體產業鏈的原始積累。回顧半導體的發展進程,存儲芯片在整個半導體中佔有非常重要的地位,在前期的發展階段屬於規模最大的單一品類,佔據全球半導體市場規模的20%~35%。從產能供應端總結而言,存儲器的產能變遷主要經歷了三個階段:1)1950年代起存儲芯片產能由美國廠商主導,主要廠商包括英特爾、德州儀器與美光等;2)1980年代產能逐步轉移至日本,在1990年代初期日本產能份額達到最高,主流廠商爲NEC、日立和富士通等;3)此後存儲逐步轉移至韓國市場,2000年後整體存儲市場由韓國廠商主導,以韓國三星、SK海力士兩大廠商爲主。

圖表3:全球半導體的發展與轉移

資料來源:立鼎產業研究院,《芯路》馮錦鋒 郭啓航(2020),中金公司研究部

圖表4:全球半導體銷售額各地區佔比變化

資料來源:WSTS,中金公司研究部

圖表5:美國、日本、韓國存儲業務變遷

資料來源:JB press,中金公司研究部

存儲巨頭通過收購快速擴大市場份額,行業競爭格局不斷重塑。半導體產業具有高技術門檻、更新迭代速度快、研發週期長且研發投入大的特點,對於大企業而言,進行併購可以快速集成最新技術,降低研發失敗的風險,並且是能實現快速佔領市場,消滅競爭對手的途徑。根據存儲在線信息,我們梳理了最近20年來存儲行業超過十億級(美元)的併購案,存儲行業的併購涉及金額數量大,也體現了存儲行業的重資產特徵。行業領先廠商通過不斷的併購提高市場份額,重塑行業競爭格局。

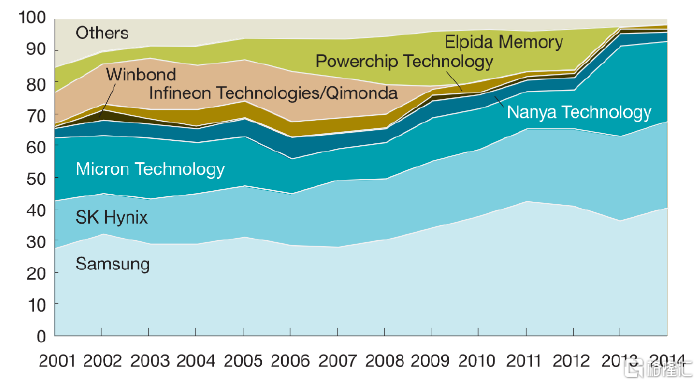

►DRAM市場經歷了一系列併購與重組後形成三足鼎立的格局。2000年前後,DRAM市場格局發生鉅變,1998年德州儀器將存儲業務賣給美光,退出DRAM市場;1999年IBM將合資工廠出售給東芝,退出DRAM市場;1999年,日立與NEC合併了他們的DRAM業務,成立爾必達存儲器,且在2003年吸收三菱電機的DRAM業務;1999年韓國現代半導體與LG半導體合併,並於2001年從現代集團完成拆分,將公司名改爲海力士;2001年東芝將DRAM賣給美國美光,至此日本DRAM廠商僅剩下爾必達一家,全球DRAM市場逐漸由海力士、三星和美國美光主導,CR3超過60%。2010年前後,DRAM市場集中度進一步提升,金融危機時海力士陷入破產邊緣,得益於韓國財團、中國無錫、SK集團的支持,海力士度過難關,並於2012年更名爲SK海力士;2011年DRAM 市場供大於求,價格暴跌,爾必達申請破產後被美國美光收入麾下。目前,DRAM市場主要由韓國三星、SK海力士與美國美光壟斷,三大公司市佔率超過90%。

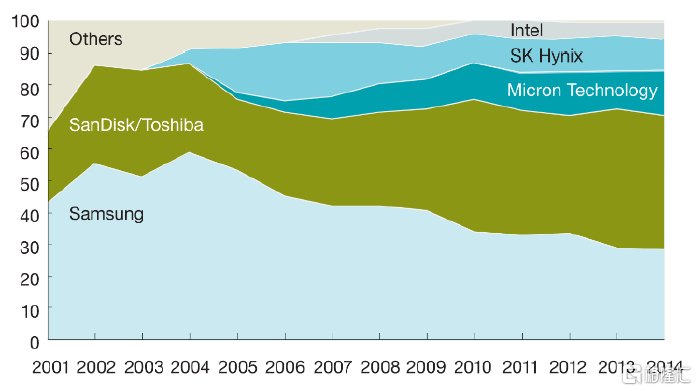

►通過整合併購,NAND Flash市場集中度逐步提高。2011年NAND Flash市場迎來收購年,LSI收購SandForce,SanDisk 收購 IMFT、蘋果收購 Anobit、Fusion-io 收購 IO Turbine。此後幾年中收購案例仍不間斷,2016年西部數據以190億美元的價格收購SanDisk,開始形成三星、海力士、英特爾、鎧俠(東芝)、西部數據六家公司主導市場的格局,2020年CR6超過98%。

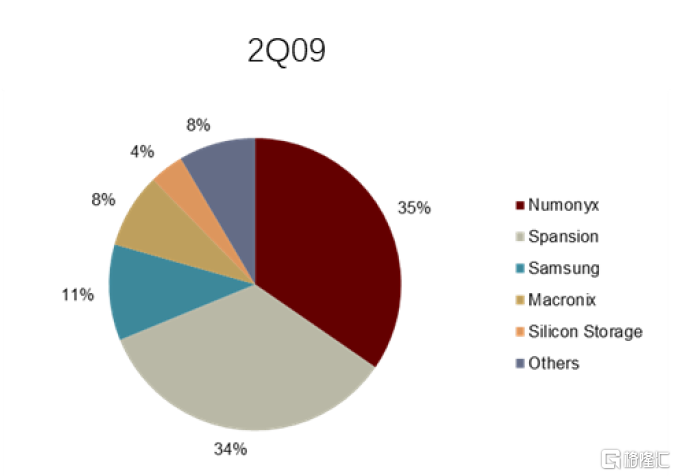

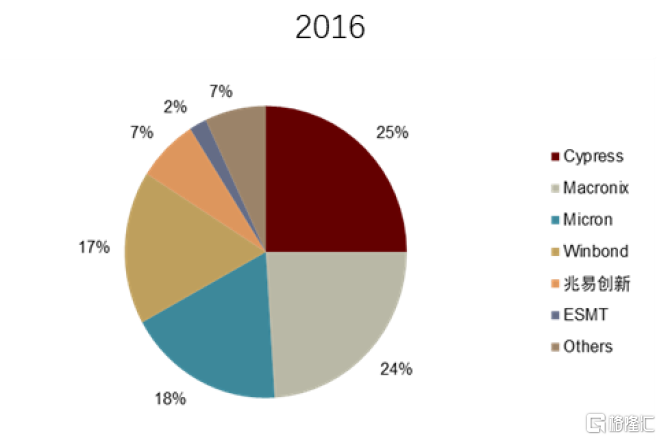

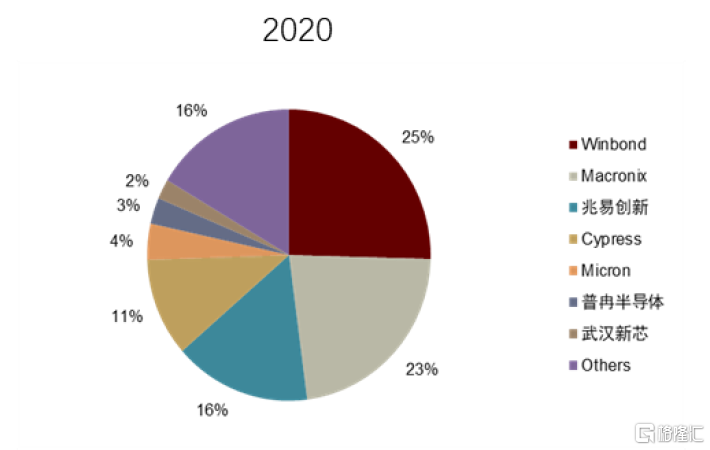

►NOR Flash市場相對分散,中國臺灣與大陸廠商佔據主要市場份額。1988年,Intel公司推出了世界上第一款256Kbit NOR Flash芯片,開創了NOR Flash行業;2009年,龍頭廠商飛索宣佈進入破產保護;2010年,三星開始不再推出新的NOR Flash,剩下的行業巨頭恆憶的NOR Flash業務被美光收購,中國臺灣廠商旺宏、華邦電在接收倒閉廠商訂單後迅速崛起;2015年Cypress和飛索合並,三星逐漸淡出NOR Flash市場;2017年Cypress和美光均宣佈退出低端NOR Flash市場。2017年以後,全球NOR Flash市場逐漸被中國臺灣與大陸廠商主導,2020年排名前三的廠商分別是華邦電、旺宏、兆易創新,CR3爲63.50%。

圖表6:全球存儲行業十億級(美元)以上收購案彙總(1998-2020年)

資料來源:存儲在線,中金公司研究部

圖表7:全球DRAM市場競爭格局變化

資料來源:iSuppli, McKinsey analysis, 中金公司研究部

圖表8:全球NAND Flash市場競爭格局變化

資料來源:iSuppli, McKinsey analysis, 中金公司研究部

圖表9:全球NOR Flash市場競爭格局變化

資料來源:iSuppli, Trendforce, 中金公司研究部

DRAM:移動端+服務器+PC爲主要需求,服務器/車用市場具備較高成長性

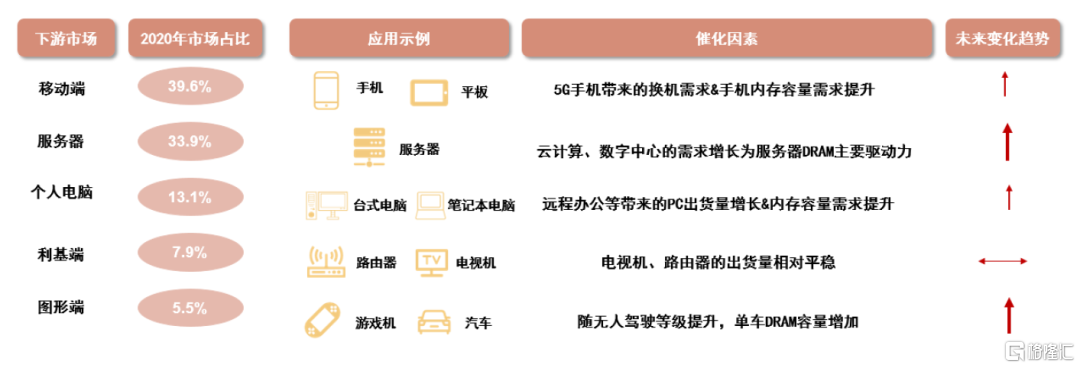

DRAM市場以移動端、服務器及PC三大下遊爲主。2020年DRAM市場規模663億美元,根據Trendforce統計,2020年DRAM下遊應用領域中移動端佔比近39.6%,服務器佔比33.9%,PC佔比13.1%,三大市場佔據全部市場的比例超過85%,剩下的市場主要爲用於液晶電視、互聯網電視等利基端(7.9%)與用於GPU顯卡、電視型遊戲機等圖形技術市場(5.5%)。DRAM市場主要經歷了PC、筆電、智能手機與服務器的推動週期,目前受益於AIOT、雲計算、數據中心的需求增長。更長期看,隨着自動駕駛的等級提升,單車配備的DRAM容量將大幅提升,我們預計未來車用市場將是DRAM的主要驅動力之一。

圖表10:DRAM下遊領域的應用及未來變化趨勢

資料來源:Trendforce,IDC,美光公告,中金公司研究部

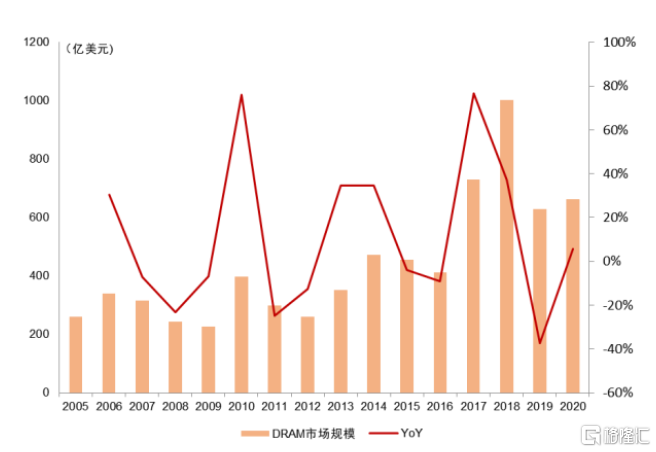

圖表11:2005-2020年DRAM市場規模及變化趨勢

資料來源:Bloomberg,中金公司研究部

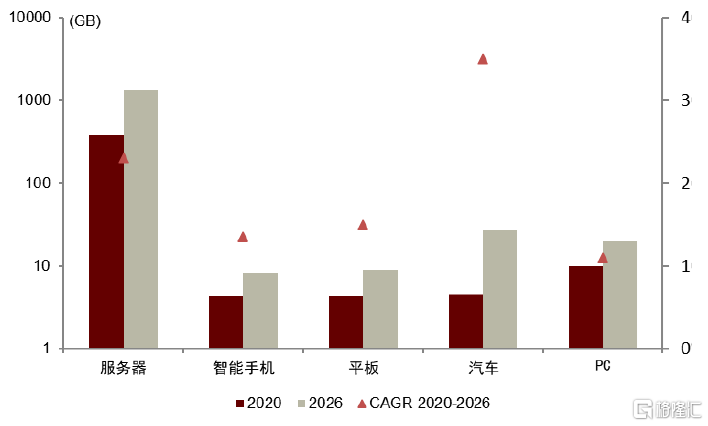

圖表12:2020-2026年DRAM下遊市場單位容量的變化預測

資料來源:Yole,中金公司研究部

移動端:智能手機內存容量提升爲主要驅動力

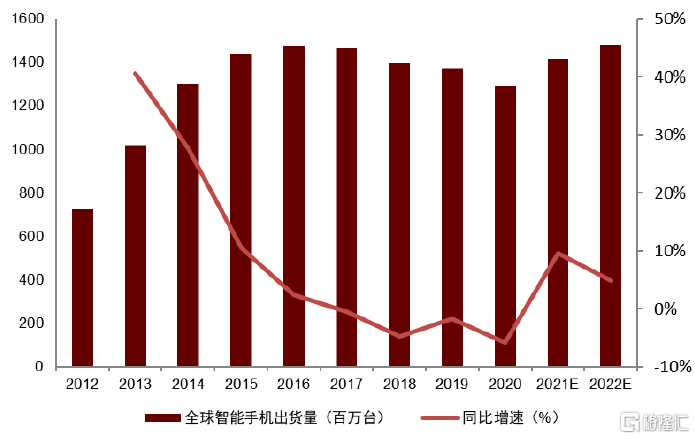

移動端DRAM中以智能手機及平板爲主要應用市場,主要增長動能來源於智能手機搭載的DRAM容量提升。目前移動端市場爲DRAM最大下遊,佔比近40%,智能手機在移動端中佔有主要份額。2020年,全球智能手機與平板出貨量分別爲12.9億、1.6億臺,據Canalys預測,2022年全球手機出貨量預計將達到14.8億,對應2020-2022E複合增速爲7.2%。而在平板端方面,據IDC預測,2021年平板出貨量增速約爲3.4%,在2022年下降約6%,總體而言2020-2022E出貨量略有下降。從每臺智能手機搭載的DRAM看,目前應用於手機端的內存通常爲LPDDR,以滿足低功耗的需求。隨着手機軟件的不斷豐富以及消費者對於運行速度的要求提升,搭載手機的DRAM容量提升爲移動端DRAM的主要驅動因素。對於其中細分而言,高端機型的內存搭載容量爲8-16G,中低端手機的內存主要爲4-6G。據Trendforce預測,2022年智能手機DRAM的位元成長率約15%。

圖表13:2012-2022E全球智能手機出貨量及預測

資料來源:IDC,Canalys,中金公司研究部

圖表14:2012-2022E全球平板電腦出貨量及預測

資料來源:IDC,中金公司研究部

服務器:雲服務+5G商用+AI產業化三輪驅動

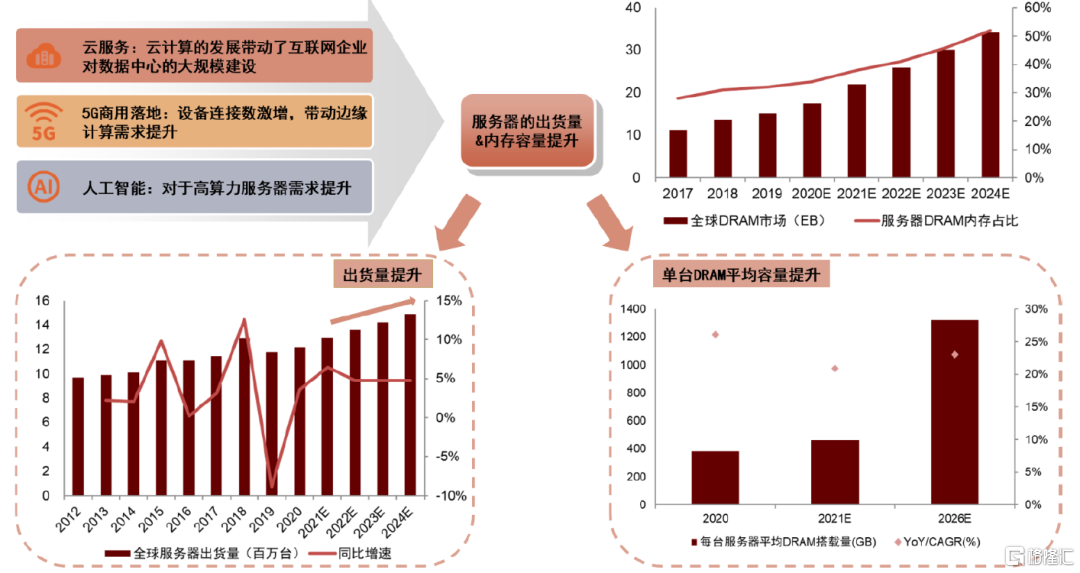

服務器DRAM增長確定性強,預計2020-2024E服務器出貨量CAGR約5%,單機搭載內存CAGR超過20%。據IDC數據顯示,2020年全球服務器出貨量1218萬臺,預計2024年全球服務器出貨量近1500萬臺,對應2020-2024E增速5.2%。短期內,出貨量的增長動能主要來自於雲端服務供應商的擴建:近年來,雲計算的發展帶動了互聯網企業對數據中心的大規模建設。中長期看,5G商用化的逐步落地將有望再度拉昇服務器需求。相比4G而言,5G具備更高的傳輸速率、更低的時延、以及高密度連接的特徵,將助力物聯網、VR/AR、無人駕駛等產業的加速實現。伴隨着物聯網終端設備的連接數激增,將有不少數據需要在網絡邊緣分析、處理與儲存,邊緣計算業務需求的增長成爲服務器行業發展的重要動力。長期而言,AI產業化的落地對於服務器算力的要求大幅提升,僅以CPU提供算力的傳統通用服務器難以滿足AI的高算力要求,CPU+GPU(CPU+FPGA、CPU+ASIC等)架構將提供更強算力,更能滿足人工智能計算中對大場景、大計算的需求。隨着人工智能時代的來臨,我們預計高算力服務器佔比有望提升。與此同時,三大驅動力對於服務器處理數據的要求提升,意味着服務器需要搭載更大的內存以提升數據的處理速度。據Trendforce數據,2020年每臺服務器平均搭載DRAM容量爲382GB,同比增長26.1%。Yole預測2026E每臺服務器DRAM平均搭載容量超過1000GB,對應2020-2026E CAGR超20%。

圖表15:2017-2024E全球服務器DRAM內存佔比提升

資料來源:IDC,Yole,Trendforce,產業信息網,立鼎產業研究院,中金公司研究部

PC端:疫情推動遠程辦公、在線學習設備需求量提升

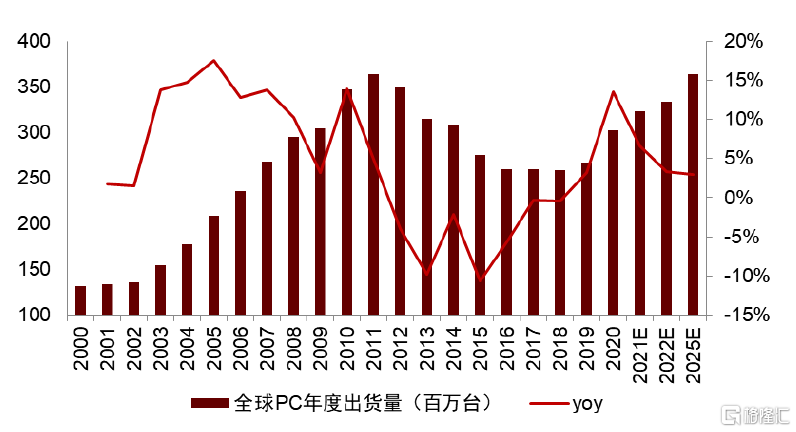

疫情帶來的線上辦公與學習需求提升,PC端出貨量迎來複蘇,內存容量預計保持10%CAGR平穩提升。2002-2010年全球PC出貨量處於快速增長期,2011年達到出貨量峯值,此後出貨量持續下滑,主要系2009年智能手機的推出引發移動互聯網熱潮,移動端逐步取代PC端成爲人們的主要上網方式,2016年全球PC進入存量替換階段,出貨量保持相對穩定。2020年疫情的爆發催生了遠程辦公與在線學習場景,爲PC端注入了新的增長動力,2020年出貨量同比增長13%,據Canalys預測,2021年全球PC出貨量將有7%的增長,2020-2025E保持小幅提升趨勢,對應CAGR爲3%。另一方面,據Yole預測,2020-2026E單臺PC搭載DRAM內存容量CAGR約10%。總結而言,PC端需求仍呈上行趨勢,增速低於移動端與服務器端。

圖表16:2000-2025E全球PC出貨量及預測

資料來源:IDC,Canalys,中金公司研究部

車用端:單車DRAM容量有望大幅提升,汽車智能化打開增量空間

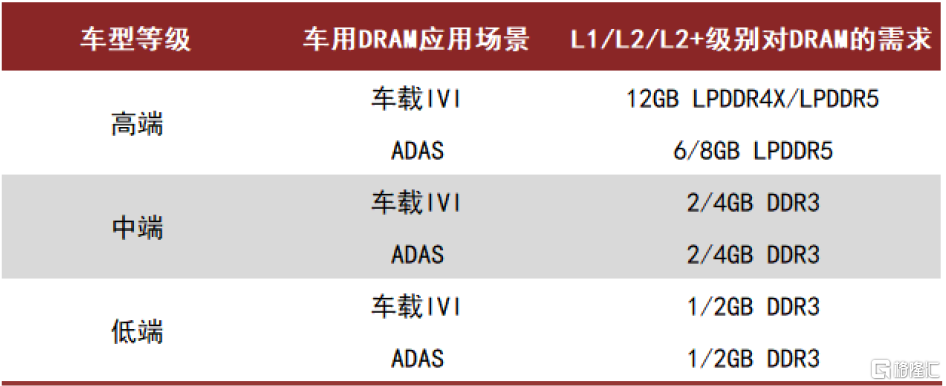

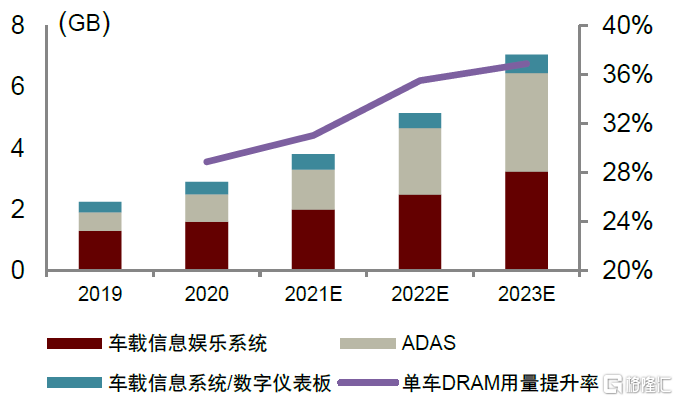

目前車用DRAM市場佔比約爲2%,未來三年車載DRAM市場CAGR預計超過30%。車用DRAM主要應用於車載信息娛樂系統、自動駕駛輔助系統、車載信息系統與數位儀表板四大領域。據TrendForce數據,2019年車用端DRAM僅佔整個市場的1.8%,主要系平均一臺車的DRAM使用量約4GB,與智能手機單機搭載量相當,但汽車的總量遠小於智能手機(2019年全球汽車銷量約9000萬臺vs 2019年全球智能手機出貨量13.71億臺),因此從DRAM總消耗量看,目前車用端佔據整個市場份額較爲有限。但從增長潛力看,Yole與Trendforce的預測數據顯示,隨着自動駕駛等級的提升,單位車用DRAM位元的增速將超過30%,是下遊應用中最具增長潛力的市場。具體來看,自動駕駛汽車對DRAM的需求主要來源車載信息娛樂系統(IVI)和高級駕駛輔助系統(ADAS):對於車載信息娛樂系統而言,由於功能較爲簡易,主流DRAM用量僅在1~2GB,隨着畫質升級、畫面傳遞延時的縮短、影像傳輸速度的提升,解決方案有向4GB、8GB轉進的趨勢;對於ADAS而言,智能汽車需要處理和決策來自多個傳感器和數據源的數據,需要更大內存容量,目前市面流通的車輛仍以L1~L2爲主,因此DRAM用量仍較低,往後隨自駕等級往L3以上發展,車輛須具備整合傳感器捕獲的大量信息並即時作出判斷的能力,將帶動DRAM的內存容量大幅提升,並且規格從DDR3往LPDDR4/4X與LPDDR5演進。

圖表17:自動駕駛汽車對DRAM容量的需求

資料來源:China Flash Market,中金公司研究部

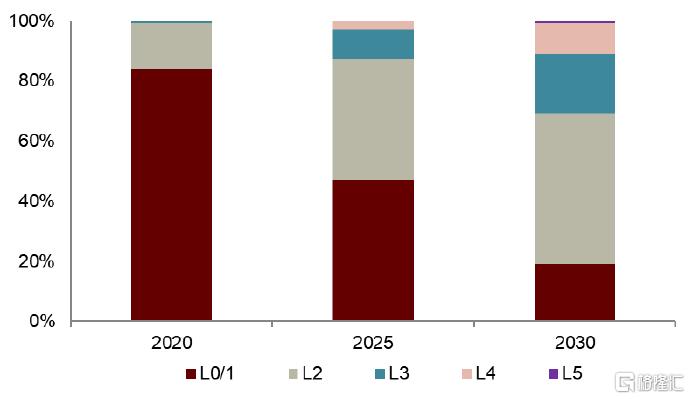

圖表18:2020-2030E自動駕駛汽車各等級滲透率預測

資料來源:China Flash Market,中金公司研究部

圖表19:2019-2023E汽車平均DRAM用量及預測

資料來源:Trendforce,中金公司研究部

NAND Flash:智能手機+企業級SSD爲主要市場,雲服務&5G助推下遊需求提升

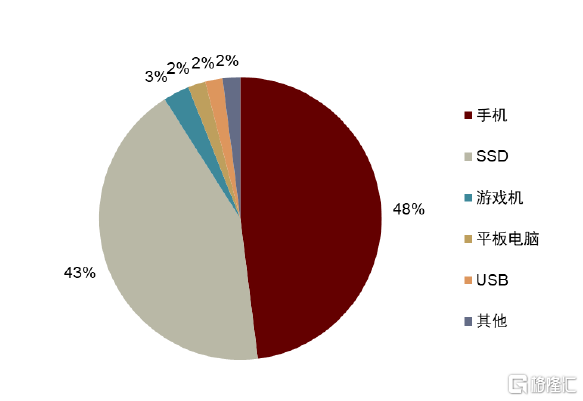

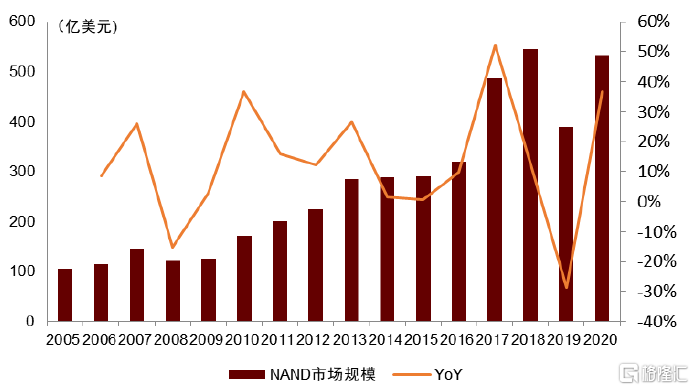

從下遊市場看,NAND Flash主要應用於手機與固態硬盤(SSD)領域。據產業信息網數據顯示,2019年NAND Flash下遊應用終端中手機佔比48%,SSD佔比43%,兩者合計佔據90%以上份額,其餘市場由遊戲機(3%)、平板(2%)與USB(2%)組成。過去15年間,NAND Flash作爲搭載高容量的存儲器,伴隨着智能手機單機容量提升及數據存儲量的高速增長,已從100億美元的市場擴展至500億美元以上。展望未來,我們預計5G與雲服務將爲智能手機與SSD市場注入新的發展動力,NAND Flash容量仍將呈現將高速擴容態勢,市場規模也將保持較高速增長趨勢。據前瞻產業研究院預測,2026年全球NAND FLASH將超過1000億美元,對應2020-2026E複合增速約10%。

圖表20:2019年NAND Flash下遊產品佔比

資料來源:產業信息網,中金公司研究部

圖表21:2005-2020年全球NAND Flash市場規模(億美元)

資料來源:Bloomberg,中金公司研究部

SSD市場:疫情加速雲服務興起,企業級SSD市場進一步擴容

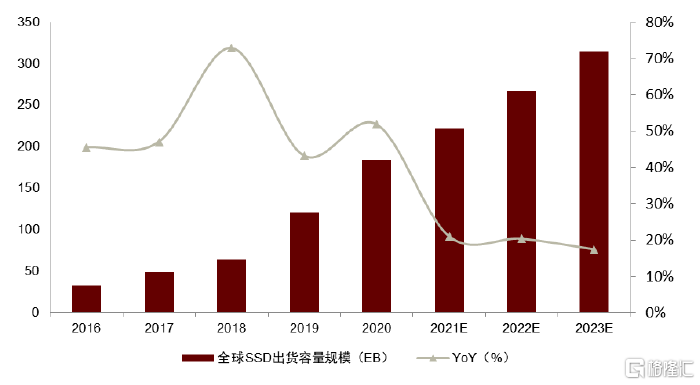

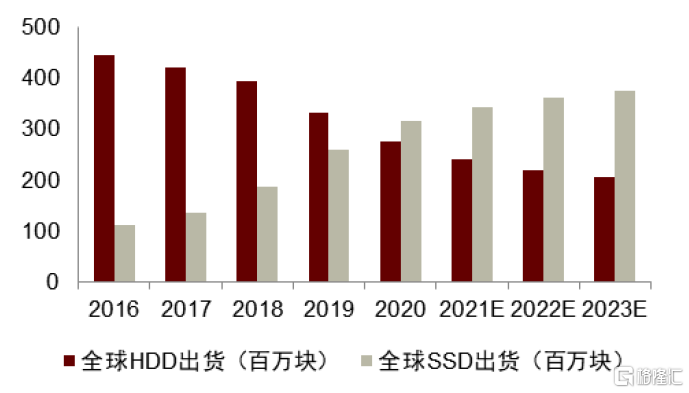

線上雲服務需求提升帶動數據存儲需求增長,SSD市場有望迎來快速增長期。據艾瑞諮詢統計,2020年全球SSD(固態硬盤)出貨容量184EB,同比增速超50%,主要受益於NAND Flash技術的進步推動單位固態硬盤的平均容量與SSD出貨量的雙重提升。2020年受疫情催化,雲服務的需求加速提升,線上視頻、人工智能、智能醫療、智能監控、智能交通等領域蓬勃發展,企業、政府端對於數據中心的建設投資需求大幅提升,存儲數據的容量需求迎來進一步擴容。目前外存設備以HDD機械硬盤與SSD固態硬盤兩大類爲主,相比而言,HDD因具有更低的價格與更高的存儲容量在過去一直佔據主要份額,SSD價格更爲高昂,而隨着SSD成本的不斷下探,SSD出貨量正實現對HDD的逐步替代。據TrendFocus數據,2020年SSD總出貨量爲3.3億塊,同比增加20.8%,同期HDD出貨2.59億塊,同比減少18%,SSD出貨量首次超過HDD。價格方面,據艾瑞諮詢數據,2020年SSD每TB單價下降至128美元,平均每年降價幅度超過30%,目前約爲機械硬盤單價的6倍,艾瑞預計2026年SSD單位存儲成本有望與HDD持平,此後有望低於HDD。我們預計伴隨着SSD成本逐漸逼近HDD,SSD有望在數據存儲數據需求提升的背景下迎來高速成長。

圖表22:2016-2023E全球SSD出貨容量及預測

資料來源:BCG,艾瑞諮詢,中金公司研究部

圖表23:2016-2023年全球SSD和HDD出貨量

資料來源:IDC,Techno Systems Research,TrendFocus,艾瑞諮詢,中金公司研究部

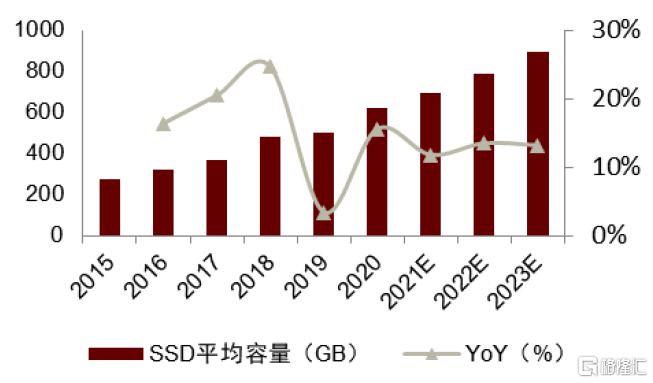

圖表24:2015-2023E全球SSD平均容量及預測

資料來源:Techno Systems Research,TrendFocus,艾瑞諮詢,中金公司研究部

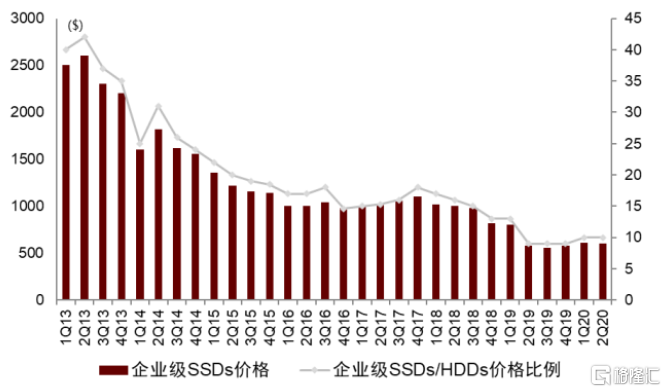

圖表25:企業級SSD價格趨勢及與HDD價格比例變化

資料來源:IDC,TrendFocus,中金公司研究部

智能手機市場:5G帶動智能手機更換需求,出貨量&容量同步提升

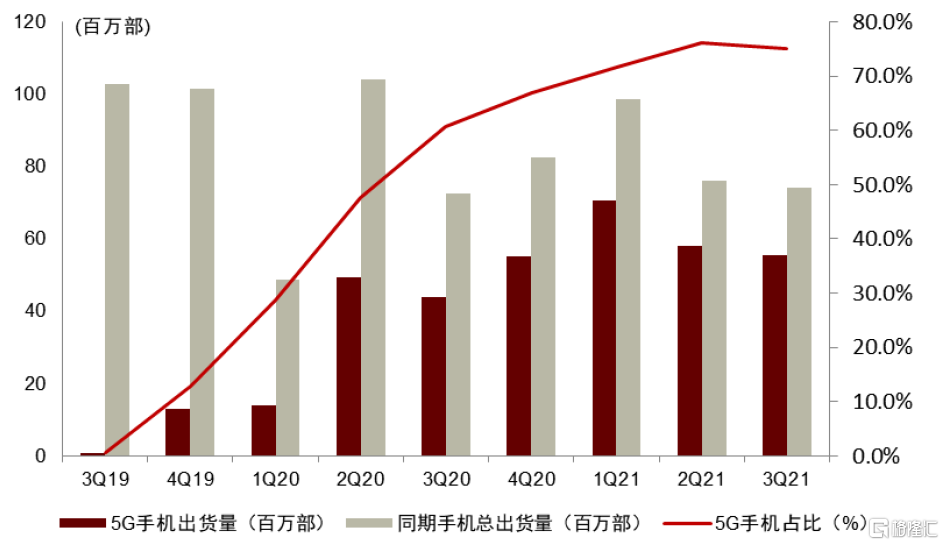

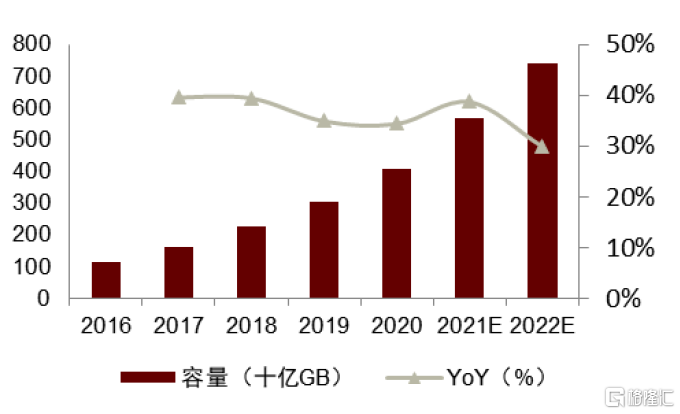

5G通信帶來的換機潮助推手機出貨量與單機搭載NAND Flash容量提升。5G通信增加了存儲的複雜程度,每臺移動設備生成和消耗的數據量都是當前設備的數倍,總結而言,5G移動設備的主要存儲趨勢包括:1)提高順序讀取/寫入速度和帶寬功能;2)大部分5G手機NAND容量爲128G起,較64G手機提升一倍,且提供256GB、512GB甚至更大存儲選擇。2020年底,華爲、蘋果、OPPO、榮耀、VIVO等智能手機平均容量超過100GB,同時智能手機整體平均容量也在2020年首次突破100GB;3)採用存儲容量更高且成本更低的TLC、QLC產品。另一方面,5G通信也加速了消費者對智能手機的更換需求,5G手機出貨整體保持上升趨勢:2021年1-9月,5G手機出貨量1.83億部,同比增長70.4%,佔同期手機出貨量的73.8%。並且據中國通信院數據,2020年國內市場5G手機上市新機型累計218款,佔所有新機型47.2%。我們預計伴隨着5G手機的滲透率穩步提升,NAND Flash整體市場有望受益於手機出貨量與單機搭載NAND容量雙重提升迎來快速發展。據Counterpoint預測,2025年移動設備的NAND閃存消耗量將是2021年的三倍,中國閃存市場數據預測2020-2022E NAND Flash總存儲容量複合增速將達30%。

圖表26:3Q19-3Q21中國5G手機出貨量及佔比

資料來源:中國信通院,中金公司研究部

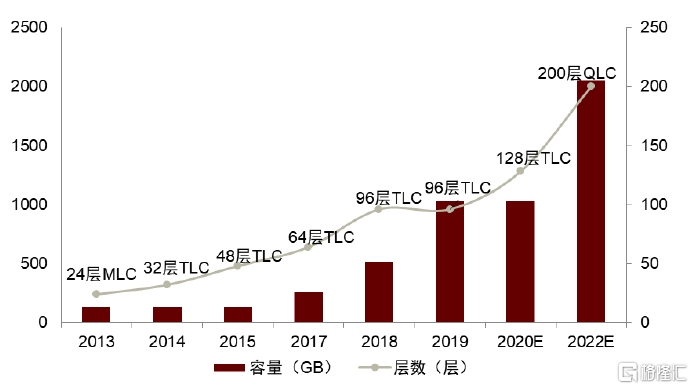

圖表27:2013-2022E全球單個3D NAND閃存顆粒容量及預測

資料來源:China Flash Market,中金公司研究部

圖表28:2016-2022E全球NAND Flash總儲存容量及預測

資料來源:智研諮詢,China Flash Market,中金公司研究部

NOR Flash:新興下遊應用打開NOR Flash市場空間

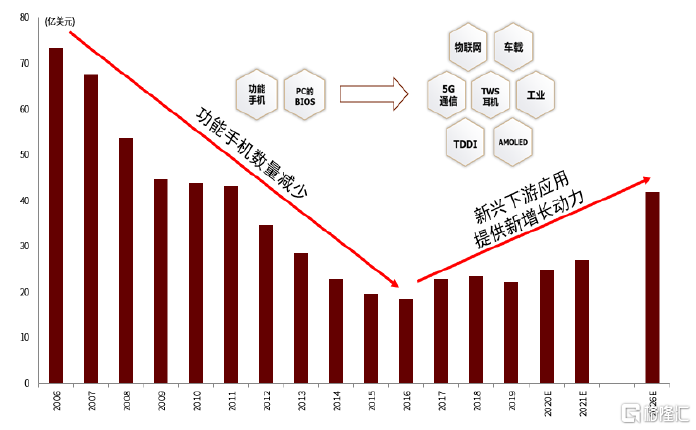

隨着功能手機數量下降,2006-2016年NOR Flash 市場規模處於下降週期。智能手機不斷替代功能手機,而智能手機需要更大容量的存儲芯片,NAND Flash在高容量下比NOR Flash更有成本優勢,NOR Flash市場份額逐漸被NAND Flash替代。除了功能手機外,應用於PC的BIOS的存儲空間較小,通常在1-32MB左右,單芯片價值較低,其他NOR Flash電子產品數量不足以補充其ASP低的缺點,因此NOR Flash市場空間不斷下降。根據CINNO Research統計,NOR Flash市場規模從2006年的73.3億美元下降至2016年的18.6億美元。

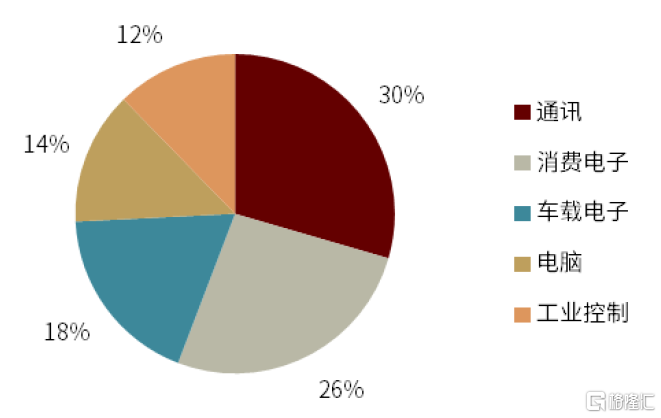

衆多新興下遊應用出現,NOR Flash市場迎來複蘇。近年來,隨着物聯網、可穿戴設備、智能手機的TDDI和AMOLED、5G、汽車電子等爲主的新興應用領域發展迅速,NOR Flash市場規模也隨下遊應用的拓展打開增量空間。根據CINNO Research預測,NOR Flash市場規模有望從2020年的25億美元增長至2026年的42億美元,其年複合增長率爲9%。根據Maia Research統計,2018年通訊、消費電子和車載電子是主要的NOR Flash下遊應用,分別佔30%,26%和18%。

圖表29:2006-2026年全球NOR Flash市場規模

資料來源:CINNO Research,中金公司研究部

圖表30:2018年全球NOR Flash應用佔比

資料來源:Maia Research,中金公司研究部

物聯網與可穿戴設備提升中小容量NOR Flash需求

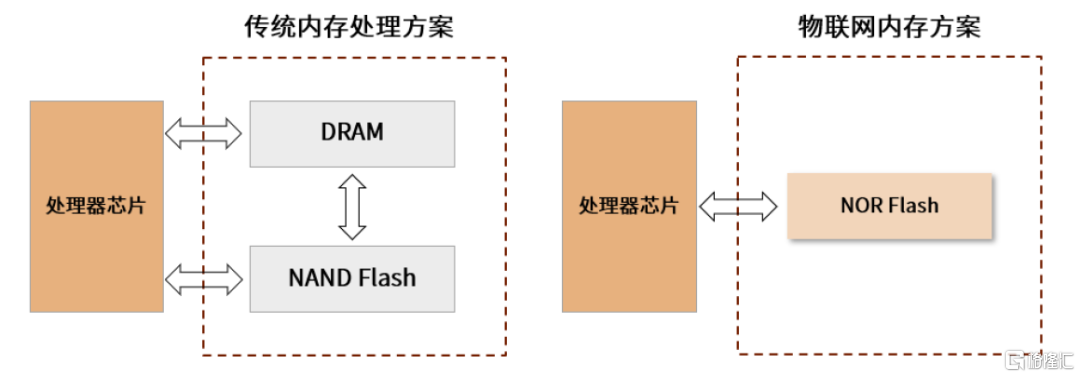

在物聯網領域,處理器芯片搭配NOR Flash成爲主流方案。針對物聯網設備而言,其主要需求爲網絡連接功能與計算能力,對存儲容量的需求不高,若採用傳統內存處理方案“處理器芯片+ DRAM+ NAND Flash”,需要用到兩顆存儲芯片,且DRAM的價格較高,因此整體方案的成本高昂。目前主流的物聯網模塊是採用處理芯片加一顆幾兆到幾百兆容量NOR Flash,該方案的成本相比傳統方案更低。除了容量和成本因素,物聯網應用也受到設計尺寸的限制,減小或去除DRAM是一種常用方法,而搭載NOR Flash方案僅需一顆存儲芯片,同樣能實現設計尺寸的減小。我們預計“處理器芯片+NOR Flash”方案將會在物聯網領域得到廣泛應用,NOR Flash市場規模有望提升。

圖表31:物聯網模塊內存方案

資料來源:智研諮詢,中金公司研究部

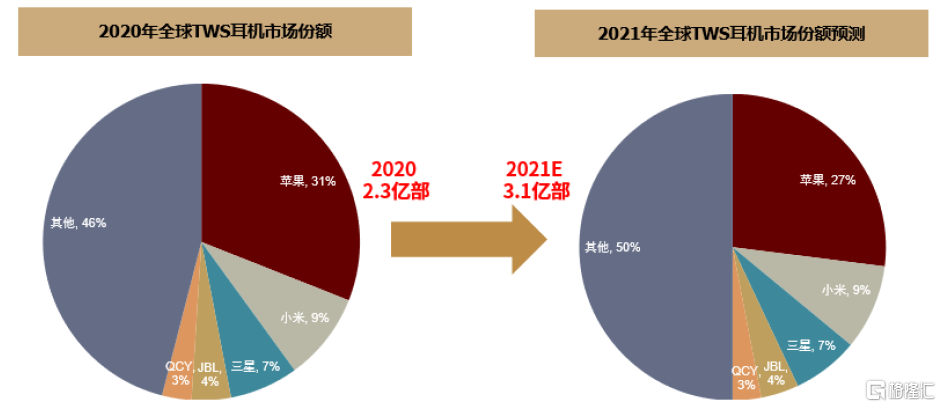

TWS耳機需求量持續增長,NOR Flash數量和容量需求均有所提升。數量方面:根據Countepoint數據,2020年全球TWS耳機銷量超預期增長,達到2.3億部,同比增長78%;2021年TWS耳機銷售預計高達3.1億部,同比增長33%。2021蘋果Airpods佔比預計從31%降到27%,安卓TWS耳機將迎來更多增長。安卓TWS耳機接力蘋果Airpods,總需求量將持續快速增長,而NOR Flash作爲TWS耳機內搭載的存儲芯片,需求量也將迎來持續增長。容量方面:隨着TWS耳機功能升級和性能提升,智研諮詢認爲NOR Flash 的容量需求有望進一步增大,由最早的 8Mb-16Mb,提高至32Mb-128Mb甚至到256Mb。目前蘋果Airpods用的是128-256Mb的NOR Flash,安卓TWS耳機主要用的是4-64Mb的NOR Flash。此外,目前安卓TWS耳機低端的需求增長趨勢已放緩,而高端型號的需求在逐步上升,我們預計未來單個TWS平均搭載的NOR Flash容量將保持上升。

圖表32:2020和2021年全球TWS耳機市場份額及預測

資料來源:Counterpoint,中金公司研究部

智能手機AMOLED和TDDI帶動小容量NOR Flash需求增加

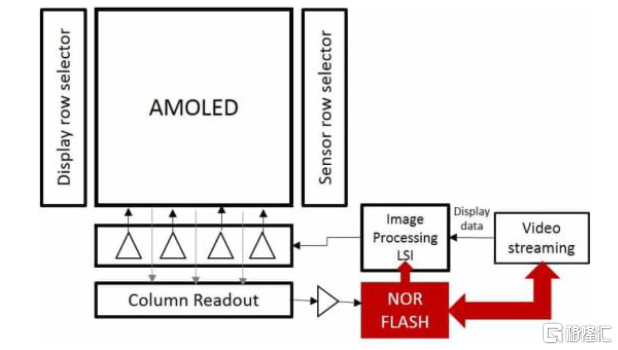

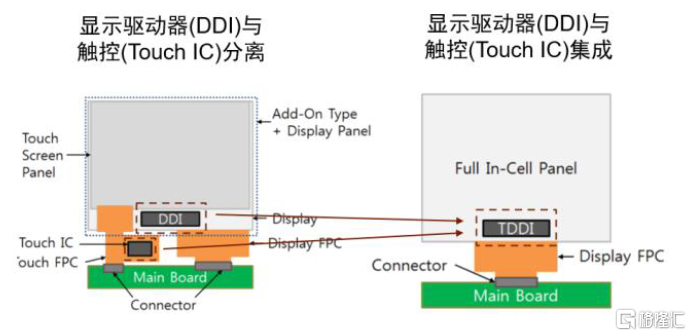

AMOLED與TDDI有望增加小容量NOR Flash需求。1)AMOLED爲主動矩陣有機發光二極體,是新一代顯示技術,主要應用於智能手機與電視的顯示屏。智能手機AMOLED屏幕爲了解決亮度均勻性和殘像問題(Mura現象),需要外掛一顆8Mb或16Mb的NOR Flash芯片存儲外部光學補償(Demura)所需代碼。隨着屏幕分辨率的增加,補償數據量會增大,我們預計NOR Flash容量需求將會因此提升。2)TDDI是觸控與顯示驅動器集成,此前智能手機的觸控和顯示功能由兩塊芯片獨立控制,而TDDI最大的特點是把這兩個芯片整合進單一芯片中。TDDI芯片具備結構簡單和節省成本的優勢,但其中觸控功能需要較大的編碼容量,需要外掛一顆4-16Mb的NOR Flash進行存儲。我們預計AMOLED和TDDI在智能手機領域的興起將促進小容量NOR Flash的需求增長。

圖表33:AMOLED示意圖

資料來源:TECH Design,中金公司研究部

圖表34:TDDI示意圖

資料來源:G2G公司官網,中金公司研究部

5G基站與汽車電子提升大容量和高質量NOR Flash需求

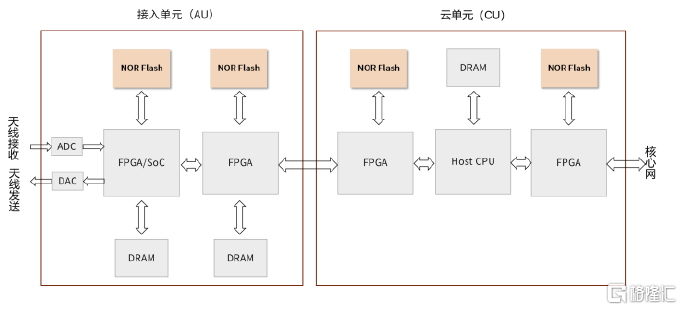

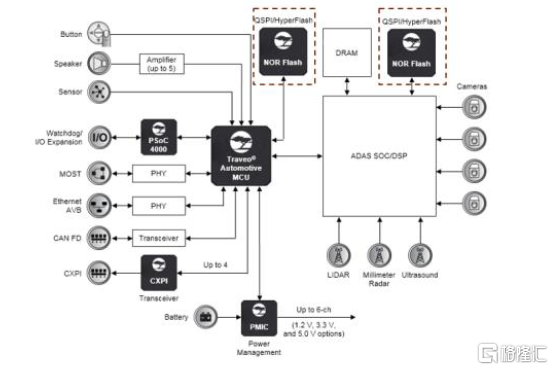

5G基站需要配置多個大容量和高質量的NOR Flash。NOR Flash擁有高可靠性,讀取數據快、低功耗、數據時間保持長的優勢,廣泛應用於5G基站中,與FPGA和SoC搭配,實現設備的快速啓動。同時,NOR Flash的低功耗有利於緩解基站設施戶外惡劣高溫環境的散熱問題,且部分NOR Flash已添加安全功能,可保證網絡持續安全可用以及IP的安全性。每個5G基站大約需配置4-6顆512Mb的NOR Flash,且其質量需達到工業級溫度要求(-40-105攝氏度)。

隨ADAS車載系統滲透率提升和高端化演進,NOR Flash有望在汽車領域實現量價齊升。高級駕駛輔助系統(ADAS)是汽車電子安全系統和自動駕駛汽車的基礎,可以監測物體並提醒駕駛員出現的危險情況,實現自動減慢車速的場景。NOR Flash擁有即時啓動特性,可以解決ADAS系統上電緩慢的弊端,主要用於ADAS攝像頭和儀表盤中儲存BIOS/程序碼。容量方面:單個ADAS系統需要一顆或多顆32-128Mb容量的NOR Flash,更高端ADAS系統則需要1Gb的容量。質量方面:車規級NOR Flash需要通過嚴苛的AEC-Q100認證,而汽車領域要求相對最低的部件對溫度要求也需要達到爲-40-85攝氏度,最嚴苛的要求則需滿足-40~150攝氏度。

圖表35:5G基站示意圖

資料來源:Electronic Design,中金公司研究部

圖表36:汽車ADAS系統示意圖

資料來源:Cypress官網,中金公司研究部

行業特徵&公司分析:高技術及資金投入壁壘,製造工藝&產能或爲核心競爭力

行業集中度高,高資本及研發投入構築行業壁壘

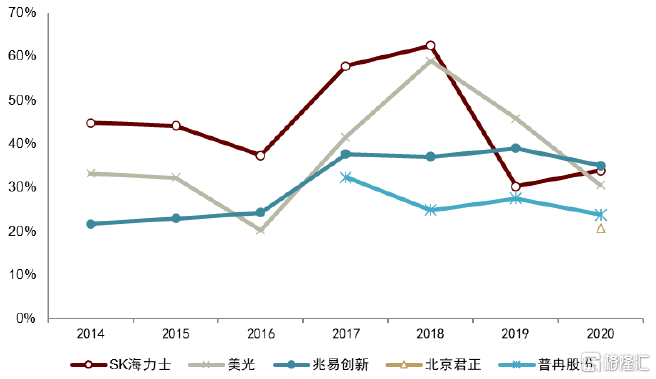

重資產、高投入構築核心壁壘,競爭格局高度集中。對於佔據存儲器最大規模的DRAM而言,其供應主要由三星、SK海力士與美光三家公司壟斷,2020年三大巨頭市佔率合計接近95%,而發展初期生產廠商由20世紀80年代內存生產廠家有四五十家到目前全球生產廠商不到十家,行業集中度不斷提升。在此過程中,三星確立了龍頭地位,其利用存儲器行業的強週期特徵,依靠政府資助,在價格下跌、產能過剩時逆週期擴張,以規模效應降低成本,使得衆多廠商退出市場。在NAND Flash市場,2020年韓國三星、鎧俠、西部數據、美光、海力士與英特爾六家廠商佔據98%的份額。相對而言,Nor Flash市場相對分散,2020年主要由華邦、旺宏、兆易創新、賽普拉斯四大廠商佔據3/4的份額,美光與三星已在逐步退出Nor Flash市場,以普冉、武漢新芯等爲代表的國內新興廠商開始佔據一定市場份額。我們認爲以DRAM、NAND Flash爲代表的存儲行業形成高度壟斷的原因,主要系該行業所需的資本支出較大,需要投入到工藝的研發與製造上,已形成一定規模的企業可通過強大的規模效應降低成本,壓低售價,促使其他小企業/新進入者難以盈利。因此對於存儲行業而言,新進入者想要佔據一定的市場規模,除了具備相應的設計、工藝、研發水平以及精益的製造水平,還需要具備強大的資金支持與相應的現金流保障,這一核心壁壘使得行業集中度高度集中,強者恆強的效應顯著。

圖表37:DRAM、NAND Flash和NOR Flash的市場規模與主要廠商市場份額

資料來源:China Flash Market,CINNO Research,TrendForce,前瞻產業研究院,中金公司研究部

設計與製造工藝緊密結合,IDM模式有助於產業鏈協同

存儲芯片公司在生產模式上分爲三類,IDM、虛擬IDM與Fabless-Foundry。IDM模式指企業業務包含芯片設計、製造與封測全流程,內部資源整合,從IC設計到IC製造所需的時間較短,但需要自建產線,資金投入要求較高。虛擬IDM模式是指設計廠商擁有自己的工藝平臺,晶圓製造廠能配合設計廠商導入特有的製造工藝和專用設備,但產線本身並非由設計廠商投入與生產。Fabless-Foundry是指芯片設計公司專注於IC設計,不具備製造能力,晶圓生產、芯片封裝測試均通過委外方式實現,屬於輕資產模式,但生產工藝受晶圓廠的技術限制。

存儲龍頭均爲IDM模式,設計與工藝緊密結合助力產品開發

目前全球存儲器行業龍頭廠商均採用IDM模式,主要系技術競爭激烈且規模效應強,依靠大產能可有效降低成本,提高盈利能力。我們分析IDM模式可從收入與成本端兩個維度有效提高存儲行業廠商的盈利水平:

►收入端:IDM模式有利於結合製造工藝/封測技術,提高高端產品的研發效率。對於存儲芯片而言,設計與製造工藝的結合非常緊密,製造工藝的研發、封裝技術的更新和設計是同步的,IDM廠商能更好的進行設計與製造的溝通與協同,可使設計的產品在製造工藝/封裝技術處於領先,並且在效率上優於Fabless+ Foundry分工,尤其在技術演進的過渡時期優勢更爲明顯。因此IDM廠商在推出高端性能/高容量產品的時效上更高,可通過提高高端產品競爭力與營收佔比,進而提升平均產品的售價與盈利水平。

►成本端:IDM模式可根據需求與公司策略進行更爲靈活的擴產計劃,規模化生產有效降低製造成本。存儲芯片產品的標準化屬性強,且下遊需求對於產品的價格敏感,當新一代存儲產品開發完成後,IDM廠商可以結合下遊需求靈活調整產能,以及實施相應的擴產計劃。相對而言,Fabless廠商會受限於Foundry廠能供給的產能情況,當下遊需求向好時,晶圓製造/封測的整體產能緊俏,Fabless廠商面臨自身產品產能不足的風險。此外,IDM廠商覆蓋較長的產業鏈環節,能有效提高利潤留存率。IDM模式的公司體量大,規模化批量生產可進一步降低單位成本,提高毛利率。

三星、SK海力士、美光三大存儲行業龍頭均採用IDM模式生產,整體毛利率隨行業的週期性變化。在存儲器上行週期時,IDM廠商可達到50-65%毛利率,週期下行時,產品需求少,產能利用率較低,折舊壓力高,毛利率下跌。

圖表38:各經營模式公司存儲產品的毛利率對比

資料來源:公司官網,公司年報,中金公司研究部(注:SK海力士、美光與普冉90%以上的業務均爲存儲產品,此處毛利率採用的是總體毛利率;兆易創新與北京君正中存在一定比例的其他業務,此處毛利率爲存儲產品的毛利率)

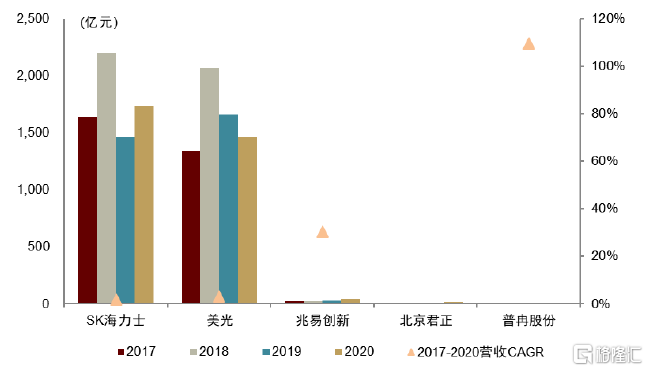

圖表39:各經營模式公司營收及增速對比

資料來源:公司官網,公司年報,中金公司研究部

Fabless廠商無需重資產投入產線,爲中小規模廠商的起步方式

國內現有存儲廠商大多仍採用Fabless模式,這是由資金規模與發展階段所決定的。芯片製造環節爲重資產模式,對前期資本積累要求較高,大多體量不足的公司在起步階段均採用Fabless模式,與晶圓代工廠商保持密切合作以儘量保持良好產能供給。存儲芯片中NOR Flash多採用45nm及以上的成熟製程,相較DRAM、NAND而言對於工藝與封裝技術要求更爲普適,IDM模式的優勢相對弱化,我國兆易創新、普冉股份採用Fabless的模式仍能在該細分市場取得一定份額。我們認爲通過國內廠商通過NOR Flash細分領域的不斷深耕有助於實現初期的體量擴大,有望爲此後拓展產品線、投入更高的資產做準備。

虛擬IDM模式兼顧設計&工藝的結合與資本投入,或爲良好的過渡模式

IDM模式需要高昂的資本投入,從Fabless進入IDM模式跨度較大,虛擬IDM是良好的過渡模式。虛擬IDM可以通過股權及戰略合作的方式實現設計、製造與封測的產業鏈整合,其可在產線中安裝自有設備、並提供相關人員支持,擁有特定的工藝或封測廠資源。在資金投入方面虛擬IDM模式遠小於IDM模式,同時也降低Fabless公司轉入時的風險。目前兆易創新公司與合肥長鑫的合作即是虛擬IDM的探索,可助力公司設計與工藝製造的緊密結合,同時兼顧現有的資本投入。

總結而言,我們認爲存儲芯片(以DRAM、Nand爲主)需要工藝與設計的緊密結合提高產品研發效率,IDM是最佳經營模式;短期內,Fabless模式可幫助規模較小的公司靈活切入高成長賽道,並且針對Nor Flash市場,由於製程相對成熟、工藝更爲普適,Fabless廠商可通過該細分市場實現體量擴大;虛擬IDM模式則是兼顧了資本投入與設計&工藝的結合,是Fabless轉爲IDM的良好過渡模式。

先進工藝技術/新型存儲爲行業帶來新變局

隨製程不斷演進,先進EUV設備或爲最終解決方案

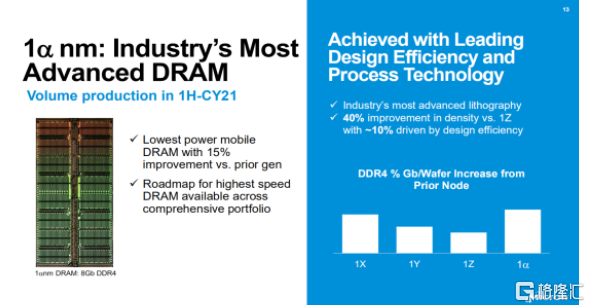

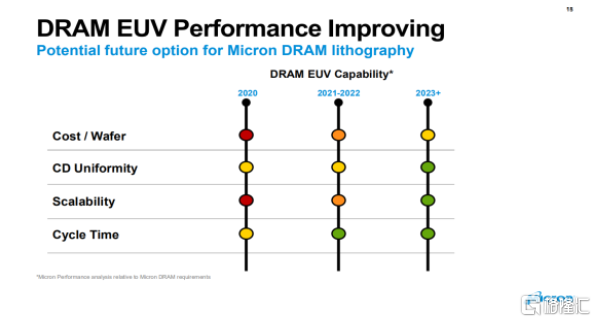

主流DRAM廠商採用EUV技術實現進一步製程突破。目前主流廠商三星、海力士主要採用投入高昂的EUV(Extreme ultra-violet,極紫光)光刻機攻克下一代DRAM產品,三星目前已宣佈開始量產EUV製程技術的DRAM,三星表示與上一代產品相比,每片晶圓的產能提高20%,每個芯片的功耗也能改善約20%。但對於DRAM另一巨頭美光而言,其目前暫未引入EUV來提高製程,而是通過開創納米制造工藝,將計算光刻和多重圖案化相結合,以規避固有的光刻限制並提供了世界上第一個1αDRAM節點,[1]根據韓媒《Korea Business》報道,美光的1α製程DRAM與韓國三星的1z製程均相當於14納米制程,而美光宣佈推出量產時間較三星更早,但由於核心製程技術的不同,目前難以直接將兩者的技術相比較。長期而言,隨着製程進一步微縮,步入10nm以內的節點,EUV設備或爲最終解決方案。

圖表40:美光的1α DRAM產品較前一代產品節省了15%功耗

資料來源:Micron,中金公司研究部

圖表41:EUV是美光DRAM的未來潛在選擇

資料來源:Micron,中金公司研究部

3D NAND技術已成主流,對先進製程工藝的要求趨緩

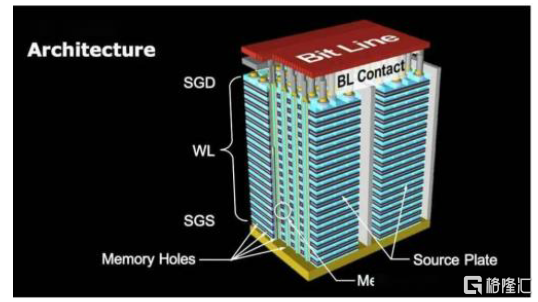

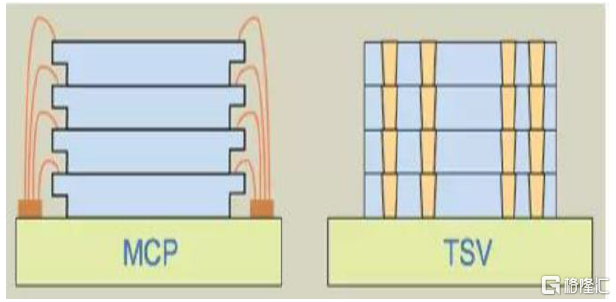

爲適應小體積、大容量等市場需求,NAND FLASH製造技術向3D技術發展。爲確保能持續提供高容量、低成本的NAND Flash芯片的製程縮小,目前主要的解決方向爲3D NAND存儲單元技術與硅穿孔(TSV)技術。據2018年Tech Insights整理,除了三星、海力士、美光、東芝具備量產3D NAND外,我國長江存儲是第五家有能力量產3D NAND的廠商。

圖表42:3D NAND的結構示意圖

資料來源:半導體行業觀察,中金公司研究部

圖表43:硅穿孔(TSV)技術節省了MCU的封裝打線

資料來源:Toshiba(東芝),中金公司研究部

風險

下遊需求不及預期:下遊應用涉及智能手機、服務器、車用市場等多領域,若下遊需求不如預期旺盛,則可能無法驅動廠商提高產能,面臨出貨量下降、存貨堆積與資金鍊斷裂的風險。

國內廠商設計/工藝進展不及預期:新產品的設計和量產需要依賴持續的資金和時間投入,若公司無法維持設計水平和工藝水平的先進性,則會面臨市場競爭力下降的風險。

中美貿易摩擦加劇:若中美貿易摩擦風險加劇,則可能對國內存儲產業的供應鏈安全及銷售產生一定的影響。

More Content