本文來自格隆匯專欄:中信證券研究,作者:王喆、李超、華鵬偉、孫明新、袁健聰

核心觀點

風電行業經歷搶裝退潮後,在雙碳戰略背景下仍維持高景氣度,預計2021-2025年均風電裝機量達55GW,CAGR爲15%,保持高速增長。風電葉片大型化趨勢推動核心材料供給端出現變革,葉片技術迭代提升對材料性能的需求。風電葉片製造關鍵材料進口依賴度較高,部分企業在加速佈局,國產化勢在必行。

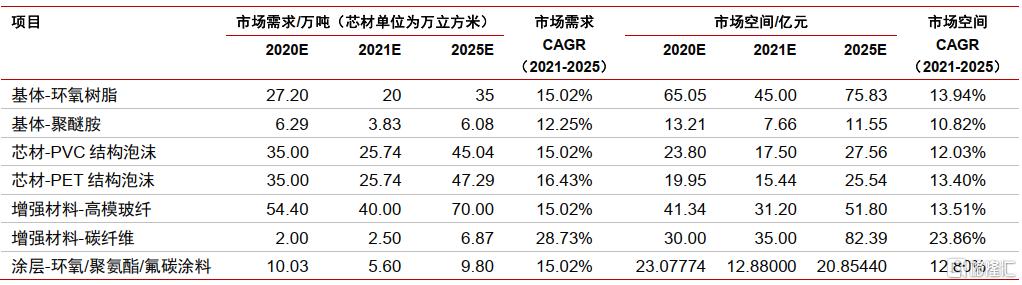

風電高景氣度有望繼續維持,葉片大型化趨勢促進關鍵材料加速變革。我國風電行業經歷2020年搶裝潮後,2021年裝機量中樞仍有望達40GW,海上風電項目補貼“末班車”將作爲有力支撐,預計2021-2025年年均風電裝機量爲55GW,CAGR爲15%。葉片向大型化方向發展,對關鍵材料性能提出更高的要求,未來風電材料將朝向輕量化、高強度與低成本方向發展。預計風電葉片關鍵材料基體(環氧樹脂、聚醚胺)、芯材(PVC、PET結構泡沫)、增強材料(高模玻纖、碳纖維)與塗層材料2025年總市場空間約300億元,2021-2025年CAGR爲15.74%。

基體樹脂體系進口依賴較爲嚴重,國產替代加速。環氧樹脂是風電葉片關鍵的基體材料,經過聚醚胺熱固化後滿足葉片所需力學性能與機械性能,同時是結構膠的主體材料。我國是全球最大的環氧樹脂生產地及消費地,國內環氧樹脂產能飽和但開工率保持低位,我國環氧樹脂對外依存度約20%,風電環氧樹脂仍依賴進口,國內企業如道生天合、上緯新材等進行產能佈局;固化劑聚醚胺國內產能遠低於需求,國內企業如晨化股份、正大新材料、阿科力加速擴產以實現國產替代。

傳統輕木芯材價格快速上漲,新型PVC及PET結構泡沫材料替代需求凸顯。風電葉片中殼體、剪切腹板等重要部件一般採用夾芯結構,通過此結構將葉片所受的剪切力從表層向內部傳遞,提高葉片的載荷能力。風電行業2019-2020年景氣度快速提升,巴沙木價格出現急劇增長,給風電葉片企業生產帶來壓力,倒逼葉片生產企業使用新型結構芯材。PVC芯材應用較多,但是存在高溫固化燒焦與難以回收利用的問題。PET結構泡沫芯材耐高溫性能優越,屬於熱塑性材料可以回收利用,是未來芯材發展的方向。預計2021-2025年PVC及PET結構泡沫市場需求CAGR分別爲15%和16%,保持良好的發展態勢。

玻纖增強複合材料景氣度維持,碳纖維增強複合材料滲透率逐漸提升。增強材料與基體樹脂複合提升葉片的抗拉伸性能,能夠極大地提升葉片性能。風電景氣度高漲料將繼續提升主要增強材料高模量玻璃纖維的需求,預計2025年高模風電玻纖需求量爲70萬噸。同時風電葉片大型化需要使用更輕、更高強度的材料,碳纖維因其低密度、高強度主要應用於風電葉片關鍵部件的製作。根據廣州奧賽的數據,2020年全球風電碳纖維需求爲3.06萬噸,預計於2025年將達到9.34萬噸,複合增長率爲25%。我國碳纖維生產企業產能快速提升,在葉片大型化趨勢下,碳纖維複合材料滲透率有望繼續提升,預計我國2021-2025年風電碳纖維材料市場需求CAGR爲28.73%。

塗層高耐候性與高使用年限是未來技術與應用的發展方向。塗層材料用於保護嚴苛風場環境的風電葉片及塔筒免於腐蝕與磨損,常用塗料爲環氧漆與聚氨酯漆。塗層在風電葉片中成本佔比較低,通用型聚氨酯面漆保護年限在8年左右,在風電設備20年的設計壽命內需要多次維護,而採用使用壽命爲20年的氟碳塗料面漆將大大降低後續的維護成本。綜合生產和維護成本,預計高耐候性的氟碳塗料將在風電設備保護塗層上有較好的表現。

風險因素:風力發電行業景氣度提升不及預期;宏觀經濟波動使得進出口貿易緊張,阻礙原材料供應;風力發電關鍵材料國產化替代不及預期

投資建議:風電行業經歷搶裝退潮後,在雙碳戰略背景下仍維持高景氣度,預計2021-2025年均風電裝機量達55GW,CAGR爲15%,保持高速增長。風電葉片大型化趨勢推動核心材料供給端出現變革,葉片技術迭代提升對材料性能的需求。風電葉片製造關鍵材料進口依賴度較高,部分企業在加速佈局,國產化勢在必行。

正 文

投資邏輯

風電行業經歷搶裝退潮後,在雙碳戰略背景下仍維持高景氣度,預計2021-2025年均風電裝機量達55GW,CAGR爲15%,保持高速增長。風電葉片大型化趨勢推動核心材料供給端出現變革,葉片技術迭代提升對材料性能的需求。風電葉片製造關鍵材料進口依賴度較高,部分企業在加速佈局,國產化勢在必行。

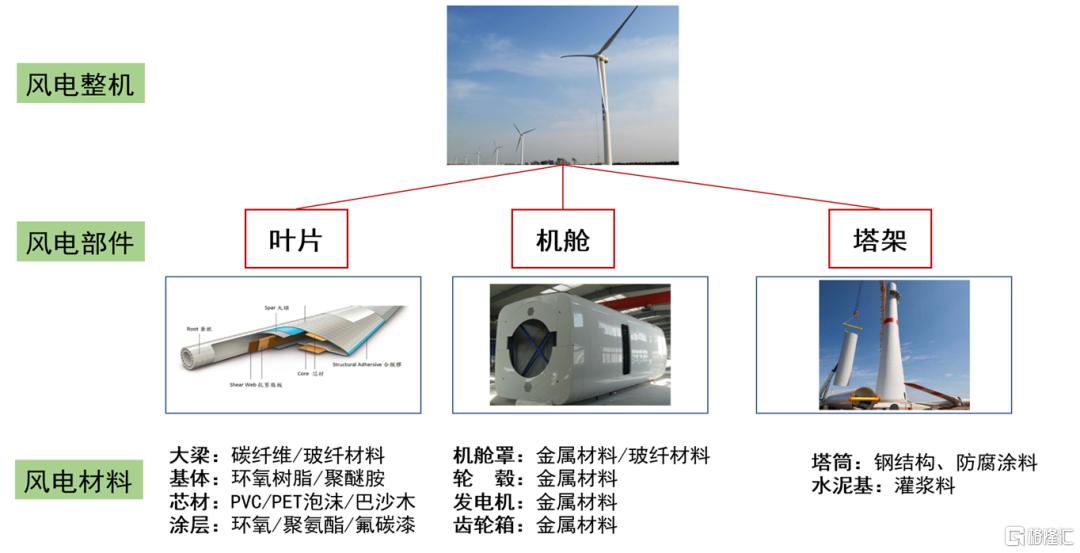

風電設備所用材料

資料來源:上緯新材招股書,大金重工招股書,雙一科技招股書,中信證券研究部

風電設備所用材料相關公司

資料來源:各公司官網及年報,擬上市公司對應招股書,中信證券研究部

針對風電材料中的基體、芯材、增強材料與塗層,我們進行了市場需求測算。2020年風電搶裝退潮之後,市場需求有明顯的降低,但是在“十四五”規劃與碳中和國家戰略的保障下,預計風電年均新增裝機在50GW以上,風電新增裝機量仍能夠保持高確定性的高增長趨勢,帶來上遊材料端的需求迅速增長。我們依據風電新增裝機量增長與單位裝機量各材料的消耗比例與滲透率進行需求測算,預計各材料將保持高速的年均增長率,相關材料生產企業具備良好的增長基礎。目前我國風電設備中部分製造材料中進口依存度仍然較高,部分企業加速佈局,國產替代在路上。

風電材料中的基體、芯材、增強材料與塗層需求測算

資料來源:中信證券研究部預測 注:相關預測依據見下文各板塊中詳細信息

風電:供給變革驅動行業內部迭代

風力發電搶裝落潮,碳中和驅動風電平穩發展。

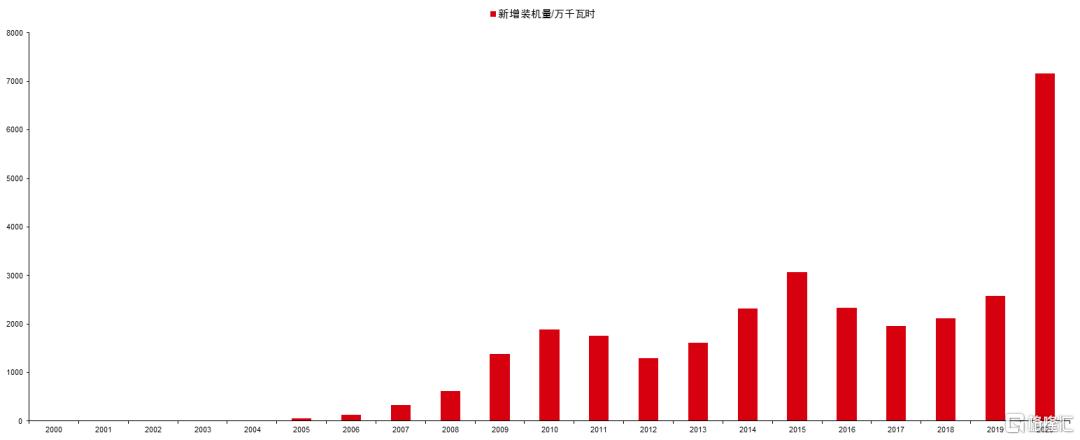

我國風電行業整體可分爲成長期與波動期。第一個階段是2010年及以前年份,在政策的帶動下,國內風電行業從起步探索到快速增長,尤其是2006年之後增速提升,歸因於我國從2006年開始大幅加快風電規模化建設,新增裝機也邁入GW時代,根據GWEC的數據,此階段我國累計裝機量從2006年的253.7萬Kw增長至2010年4473.4萬Kw。第二個階段是波動期,風電發展進入調整,在行業快速增長的情況下,出現了供應、需求不相匹配的矛盾情況。2015-2016年,我國棄風率在15%以上,監管趨緊,行業出現波動。2018年以來,風電棄電逐漸降低,我國風電發展在波動後繼續上揚。

中國風電新增裝機量呈現不同的發展階段

資料來源:GWEC,中信證券研究部

風電補貼對新增裝機形成重要影響,行業內出現兩次搶裝潮。2014年12月31日,發改委發佈《關於適當調整陸上風電標杆上網電價的通知(發改價格[2014]3008號)》,開啓風電標杆電價的退坡機制。政策適用於2015年1月1日以後覈準的陸上風電項目以及2015年1月1日前核準但於2016年1月1日以後投運的陸上風電項目。爲了避免上網電價下調,開發商將2015年1月1日以前覈準的陸上風電項目在2015年底實現併網,導致2015年搶裝潮出現。第二次搶裝潮出現在2020年。2019年5月21日,發改委發佈新政策,明確提出2018年覈準的陸上風電項目,2020年底仍未完成併網的,國家不再補貼。在此背景下,存量項目快速推進,2020年新增裝機量出現歷史新高,2020年12月底單月裝機4705萬千瓦,2020年總裝機量達到7167萬千瓦。

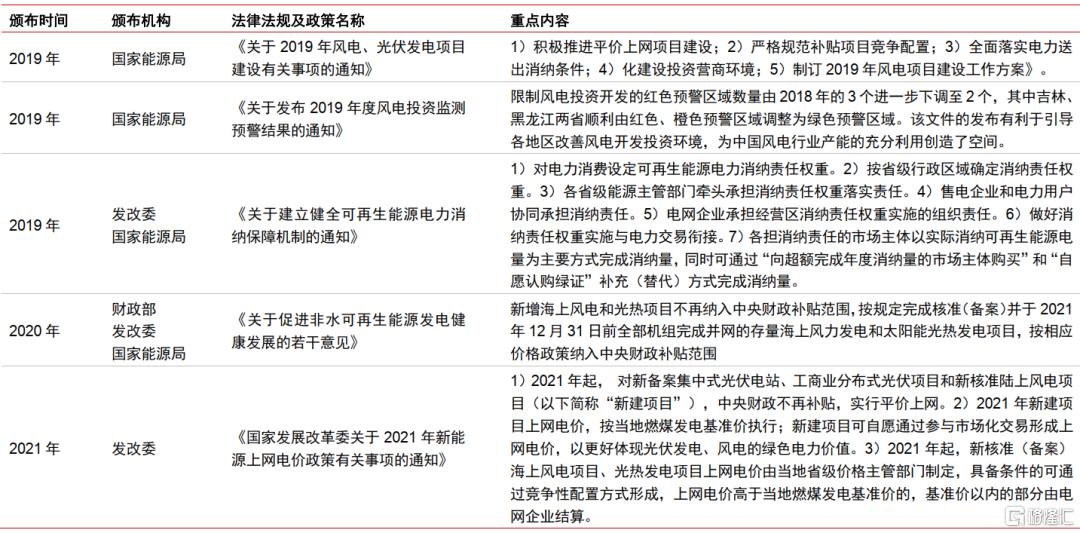

風電搶裝退潮,政策因素趨弱,碳中和趨勢成爲啓明星。“雙碳戰略”下,我國2025年非化石能源佔一次能源消費比重將達到20%左右。根據《國家能源局關於2021年風電、光伏發電開發建設有關事項的通知》,我國將建立保障性併網、市場化併網等併網多元保障機制,2021年非水可再生能源保障性併網規模不低於9000萬千瓦,對於保障性併網範圍以外的風電、光伏項目,可通過自建、合建共享或購買服務等市場化方式落實併網條件後,由電網企業予以併網。碳中和大背景下,風電加快發展趨勢較爲明確。

風電行業相關發展政策

資料來源:各部委官網,中信證券研究部

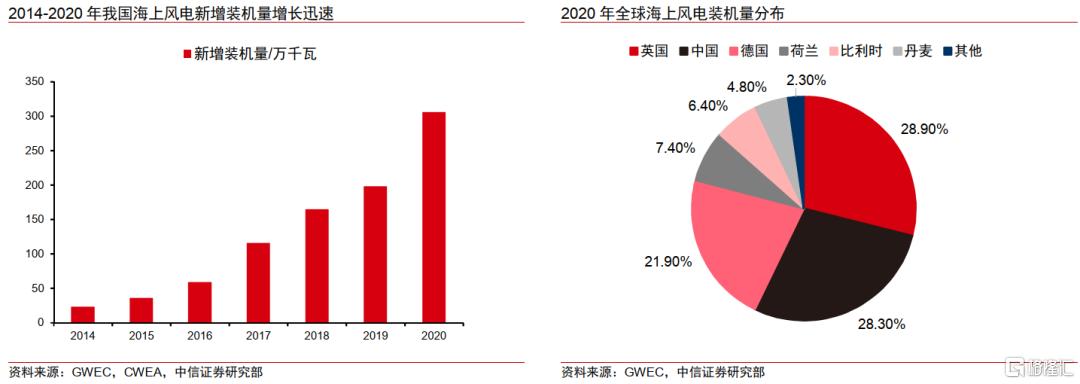

國內海上風電在政策支持下快速發展,產業鏈逐步成熟。據GWEC數據,中國在2020年實現了3 GW以上的海上風電新增併網,連續第三年成爲全球最大的海上風電市場。2020年全球新增海上風電中國佔比最高,達到50.4%,全球海上風電總裝機量爲35.3GW,中國佔比爲28.3%。

2021年海上風電補貼末班車,海上風電裝機存量項目將快速推進。根據財政部、國家發展和改革委員會、國家能源局於2020年1月20日發佈的《關於促進非水可再生能源發電健康發展的若幹意見》(財建〔2020〕4號),新增海上風電項目不再納入中央財政補貼範圍,按規定完成核準(備案)並於2021年12月31日前全部機組完成併網的存量海上風力發電項目,按相應價格政策納入中央財政補貼範圍。根據國家能源局發佈的數據,2021年1-6月,全國風電新增併網裝機1084萬千瓦,同比增長71.52%。其中,陸上風電新增併網裝機869.4萬千瓦,同比增長65.29%,海上風電新增併網裝機214.6萬千瓦,同比增長102.45%。按照財建〔2020〕4號文的規定,自2020年起新增的海上風電項目將不再享受中央財政補貼,而存量項目則需在2021年12月31日前完成全部機組併網才能享受中央財政補貼,存量項目料將快速推進。

預計2021年風電新增裝機量爲35-40GW。《風能北京宣言》發佈,提出在“十四五”規劃中,爲風電設定與碳中和國家戰略相適應的發展空間,保證年均新增裝機50GW以上;2025年後,中國風電年均新增裝機容量應不低於60GW。國家能源局數據顯示,2021年1-8月國內新增風電裝機14.63GW,加之2021年風電搶裝潮,預計2021年風電裝機量約爲35-40GW。

風機大型化推動風電供給端變革,葉片迭代加速。

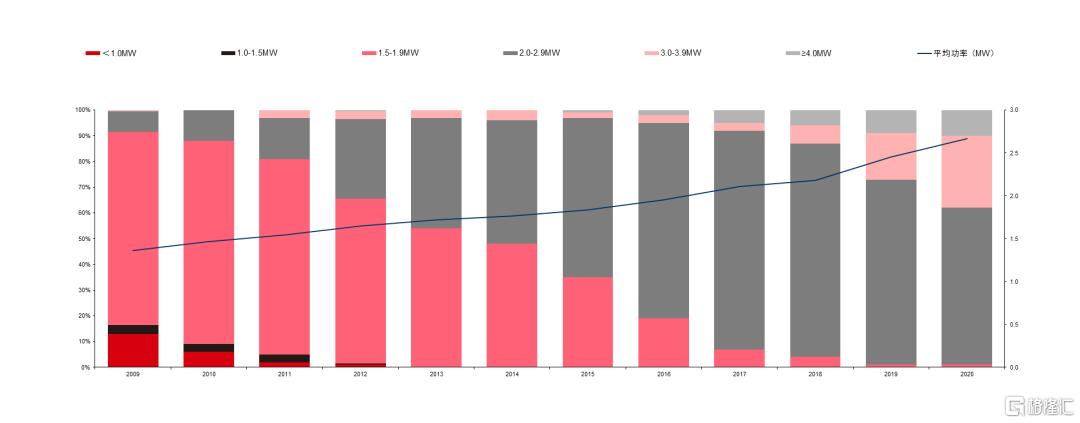

風機大型化標誌着風電機組功率提升。由於高塔筒意味着能夠捕獲更高高度處的風速,長葉片意味着風輪的受風面積更大,能夠捕獲更多的能量,風輪直徑擴大,風機可捕捉更多的風能,從而提高發電量,有助於風電在風速較低的地方打開市場。風機大型化趨勢下,單機功率逐漸提升。CWEA統計我國新增裝機各類機型容量佔比,2-2.5MW功率風機市場份額逐步擴大,<2MW功率設備或將逐漸退出市場。

2009-2020年國內新增裝機各類機型容量佔比

資料來源:CWEA,中信證券研究部

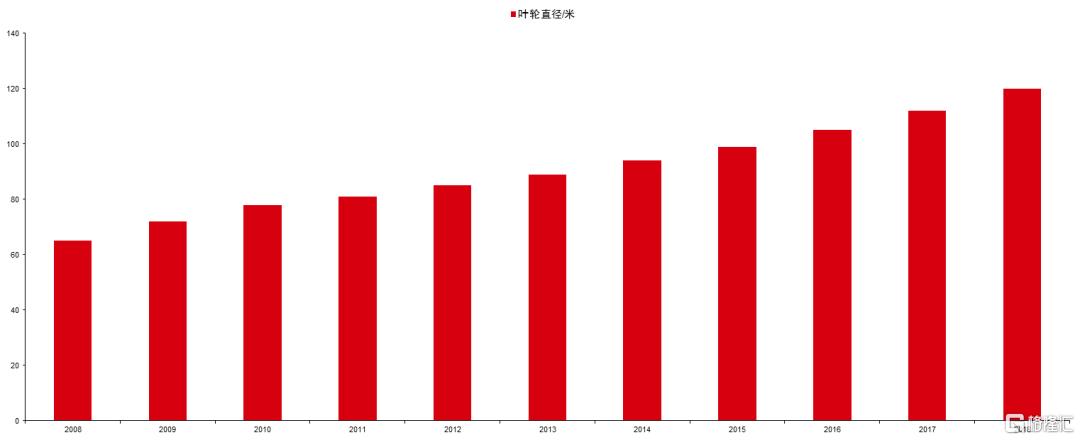

葉片大型化是提升單機容量,降低成本。單機容量的提升意味着風機捕捉風能的能力提升,葉片的大型化是關鍵,未來風機進一步大型化有賴於大葉片技術的升級。根據中國風能協會的統計,2008-2018 年,國內風機葉輪直徑平均值持續增長,2018 年全國新增裝機平均的葉輪直徑約 120 米,其中 121 米葉輪直徑是主流。GWEC預計在2020-2025年中150m葉輪直徑風機將成爲主流產品。當單機功率增大的同時,機組重量增加的幅度並不是成同比例,單位功率的重量值呈現下滑趨勢。以金風1.5MW-3.0MW、明陽2.5MW-5.0MW的風機爲例,兩家廠商的風機功率提升一倍的同時單位功率重量分別下滑17%和26%。由於風機零部件中原材料爲主要成本,原材料的定價方式多數是以重量計價,因此在機組大型化的同時,單位功率重量的減小將給零部件採購成本帶來節約,持續推動風機降本。

風機葉輪直徑大型化趨勢

資料來源:CWEA,中信證券研究部

海上風電葉片相較於陸上風電更大。海上風電運輸、安裝與維護等成本較陸上風電高,需要採用相對更大的葉片以降低單位容量的發電成本,海上風電採用相對陸上風電單機容量更大的機組,例如,明陽批量交付的海上風機單機容量超過 5.5MW、葉輪直徑超過 155米。

風電零部件中,葉片的技術迭代速度最快。大型化風機需求更長的葉片、強度更高的傳動裝置、功率更高的發電裝置。核心零部件迭代需要跟進,其中葉片的技術迭代速度最快。2.0MW機型最早使用的是93米葉片,到2017、2018年已經使用121米葉片,2019年則一般會配置140米以上直徑葉輪的葉片。

葉片技術迭代,高性能材料需求提升。

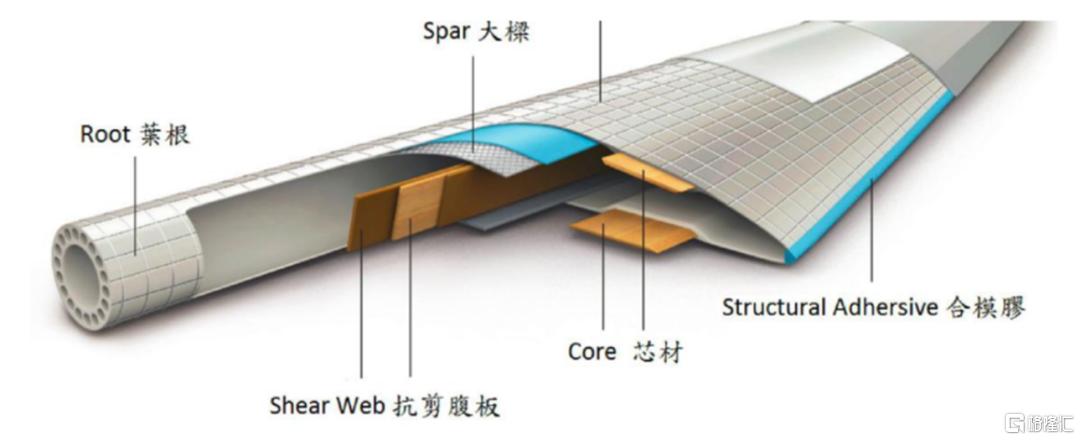

風電葉片經歷發展,目前完全使用複合材料。風電葉片材料早期使用木材、布蒙皮、鐵蒙皮、鋁合金蒙皮,隨着風電葉片長度增長,需要使用更高強度的材料,複合材料能夠滿足葉片大型化的輕量化、高模量、高強度的需求,風電葉片是世界上最大的複合材料部件之一。

風電葉片製作各部位使用的材料

資料來源:上緯新材招股書

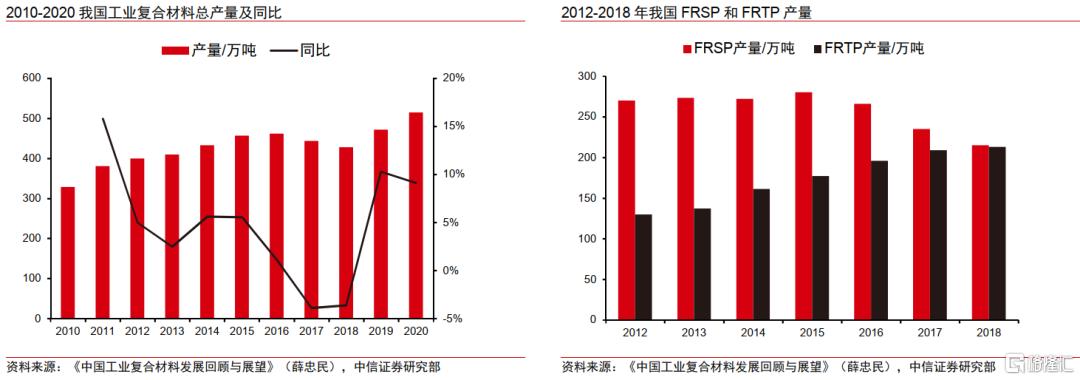

複合材料性能優越,我國工業複合材料發展迅速。我國工業複合材料產量從1978年的0.6萬噸,發展至2020年的515萬噸,產品應用領域從最初的航天耐燒蝕防熱部件到現在的能源、交通運輸、航空航天、土木工程、電子工業等國防國民經濟各領域,形成較爲完善成熟的產業鏈。2017-2018年,由於環保和原材料漲價的雙重影響以及產業結構調整,複合材料產量有所下降。2020年在風電市場搶裝潮的影響下,我國複合材料產量達515萬噸,《中國工業複合材料發展回顧與展望》(薛忠民)預計我國2023年工業複合材料產量將超過600萬噸,繼續保持10%左右增速。

基體:進口依賴過重,國產化不足

核心基體:環氧樹脂體系是風電葉片生產的核心材料之一。

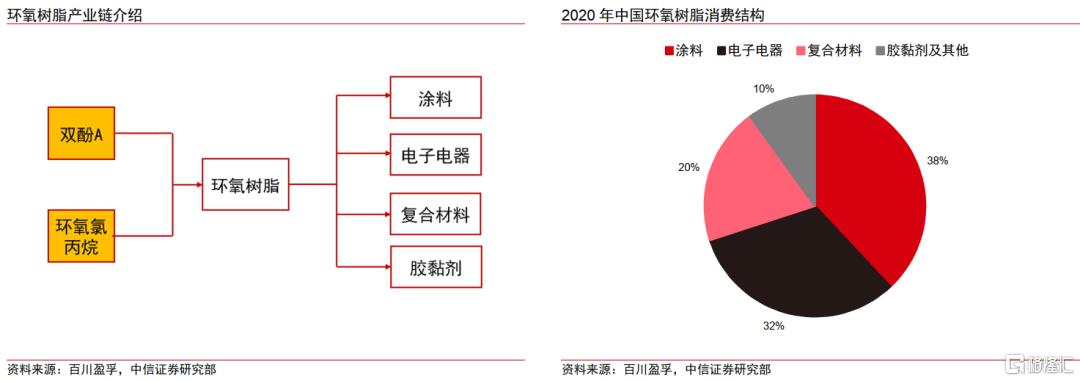

環氧樹脂是風電葉片生產過程中最爲核心的原材料之一。環氧樹脂是指分子中含有兩個以上環氧基團的一類聚合物的總稱。它是環氧氯丙烷與雙酚A或多元醇的縮聚產物。由於環氧基的化學活性,可用多種含有活潑氫的化合物使其開環,固化交聯生成網狀結構,因此它是一種熱固性樹脂。環氧樹脂優良的物理機械和電絕緣性能、與各種材料的粘接性能以及其使用工藝的靈活性是其他熱固性塑料所不具備的,它能製成塗料、複合材料、澆鑄料、膠粘劑、模壓材料和注射成型材料。我國環氧樹脂主要應用於塗料和電子電氣領域,複合材料領域用量可觀。

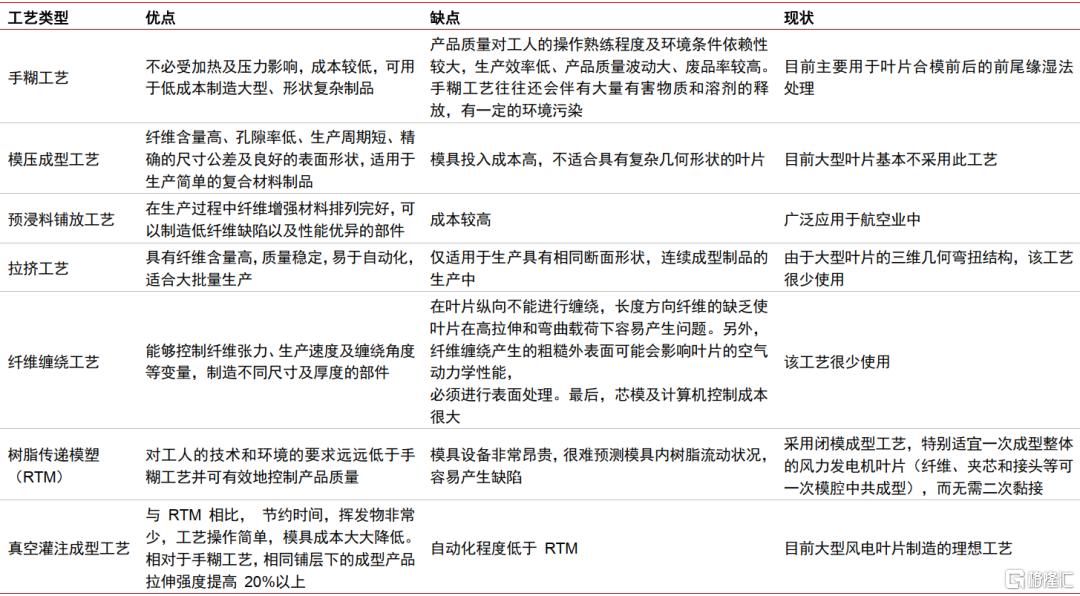

環氧樹脂在風電葉片中作爲基體材料,風電葉片主流工藝爲真空灌注工藝。增強材料玻璃纖維或者碳纖維通過浸漬環氧樹脂實現材料的增強,滿足葉片機械性能。同時樹脂材料與芯材表面進行粘合提高強度,環氧樹脂基體在風電葉片中作用十分關鍵。環氧樹脂浸漬增強材料後在模具內高溫固化製成風電葉片。目前主流的風電葉片工藝爲真空灌注成型工藝,綜合了成本以及效率,適合目前生產方式。

風電葉片成型工藝介紹

資料來源:艾郎科技招股書(申報稿),中信證券研究部

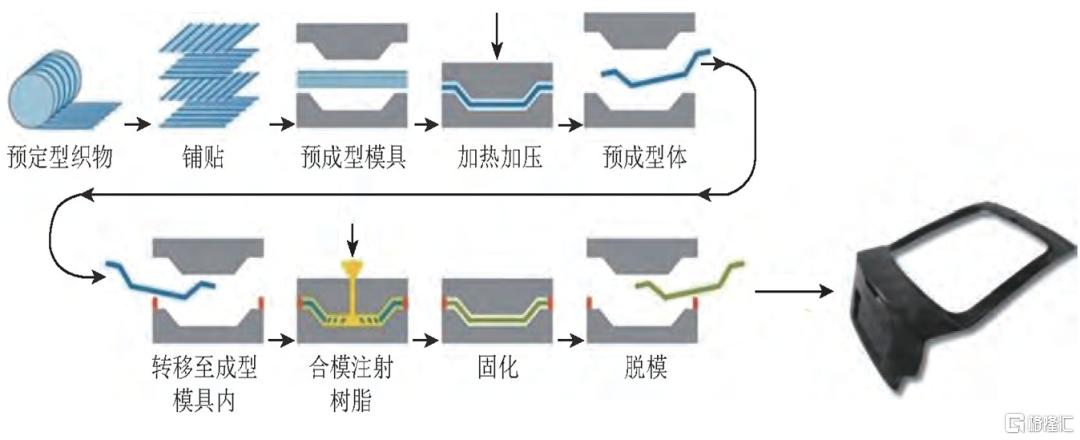

樹脂傳遞模塑工藝是大型葉片一次性成型主要工藝。小型風電葉片往往採用手糊成型工藝,質量不穩定。在風電葉片大型化的趨勢下,對葉片質量提出較高的要求,目前風電葉片中通過樹脂傳遞模塑成型工藝實現複合材料的成型,通過將樹脂注入到閉合模具中浸潤增強材料並固化,此工藝設備昂貴但是節約勞動成本、樹脂浸漬性能好、成型週期短。

樹脂傳遞模塑工藝示意圖

資料來源:《液體成型樹脂基複合材料及其工藝研究進展》(蔣詩才),中信證券研究部

環氧樹脂自身爲熱固性的線形結構, 加入固化劑交聯後才能表現出優良的性能。胺類化合物是環氧樹脂重要的固化劑。一般胺類 (如乙二胺, 二乙烯三胺, 三乙烯四胺等) 固化劑在常溫下具有揮發性大、刺激皮膚和呼吸道、毒性大、韌性低、強度低等缺點導致其使用範圍受到限制。而聚醚胺的出現克服了上述傳統環氧固化劑的缺點, 將含有醚鍵的胺類化合物應用於環氧樹脂固化劑中, 不但能提高固化物的柔韌性, 還克服了簡單多胺固化劑毒性大的缺點。

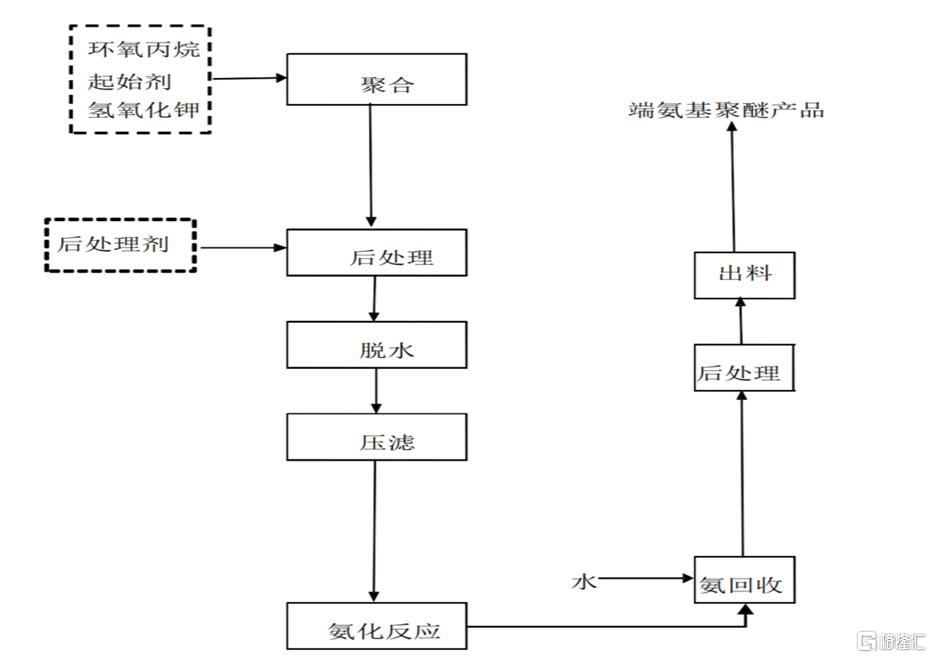

聚醚胺生產工藝示意圖

資料來源:晨化股份招股說明書

聚醚胺是環氧樹脂體系的固化劑,改善環氧樹脂的耐酸鹼性、耐水性和電性能。聚醚胺(PEA)是一類以聚醚爲主鏈結構,末端以胺基爲官能團的聚合物。聚醚胺主要應用於聚氨酯反應注射成型材料、聚脲噴塗、環氧樹脂固化劑以及汽油清淨劑等領域。聚醚胺採用離去基團法和催化胺化法生產,催化胺化法是工業主要方法。聚醚胺因其優異性能廣泛應用於風力發電、紡織印染、鐵路防腐、橋樑船舶防水、石油及頁巖氣開採領域。

聚醚胺應用及性能表現

資料來源:《聚醚胺的研究進展》(張雨),中信證券研究部

固化劑在環氧樹脂使用中不可或缺。風電環氧樹脂所需環氧值較高,環氧值越高,分子鏈越短,粘度降低,固化產品硬度高,韌性降低。以E51環氧樹脂爲例,《真空關注用混合型聚醚胺/環氧樹脂固化動力學》(徐迪)中提出使用E51樹脂:混合固化劑=10:3進行配置,混合固化劑中聚醚胺:酚醛胺爲2:1。胺類固化劑與環氧值的配比需要滿足胺用量等於活潑氫當量×環氧值。以D230聚醚胺和E51環氧樹脂爲例計算得到環氧樹脂與聚醚胺D230的用量比例爲3:1。不同種類的環氧樹脂固化劑用量不同,固化劑在環氧樹脂體系中的作用不可忽略,其用量隨環氧樹脂增加而增加。

結構膠屬風電葉片主要材料,其主要型號爲環氧樹脂結構膠。結構膠是指強度高、能承受較大荷載、且耐老化、耐疲勞、耐腐蝕,在預期壽命內性能穩定,適用於承受強力的結構件粘接的膠粘劑。風電葉片中結構膠主要用於上下殼體合模粘接與腹板粘接。艾郎科技招股書中顯示,結構膠在風電葉片生產過程中大約佔據基體環氧樹脂的1/6左右。

產業格局:環氧樹脂產能飽和,聚醚胺產能不足,二者進口依存度高。

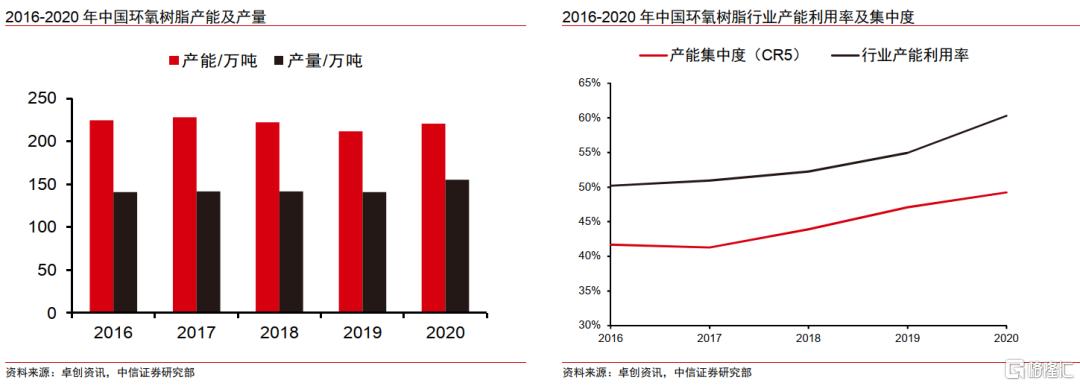

我國環氧樹脂產能產量基本保持穩定,行業飽和度較高,2020年產量有所增長。根據卓創資訊的數據,2016-2020年我國環氧樹脂產能及產量基本保持穩定,2020年產量相比2016-2019年有較大的提升。行業產能利用率在2020年也有較大的提升,達到61%。

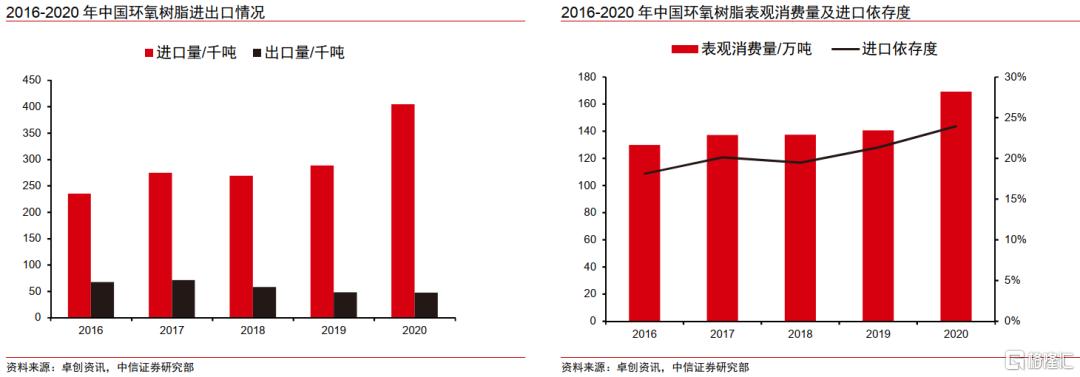

我國環氧樹脂進口依存度較高,產能暫時不能完全滿足國內生產需求。我國環氧樹脂產能利用率在50-60%之間,有較大的提升空間。然而我國環氧樹脂的進口依存度較高,普遍在20%左右。進出口差異較大,存在較大的進口貿易逆差。

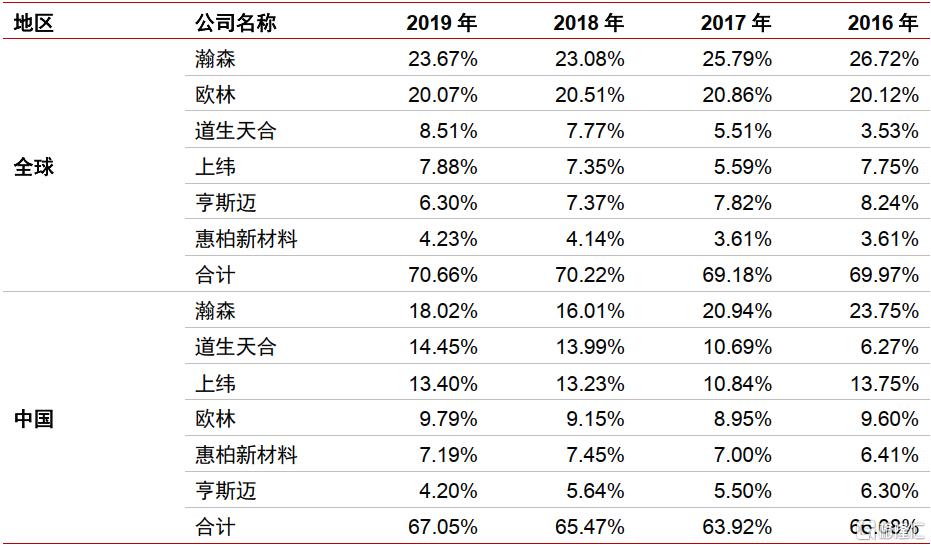

風電葉片所用環氧樹脂供應商的主要供應商有歐林(OLIN)、瀚森(HEXION)、亨斯邁等,上緯、惠柏新材料等。從市場份額來看,瀚森化工和歐林佔據着主導地位,我國主要有道生天合、上緯新材、惠柏新材料供應風電葉片所需的環氧樹脂,瀚森、歐林、亨斯邁總市場份額從2016年的39.76%下滑到2019年的35%,但是地位穩定,主導供應格局。

2016-2019全球及中國風電葉片專用環氧樹脂主要廠商產量市場份額

資料來源:上緯新材招股書,中商產業研究院,中信證券研究部

我國高端環氧樹脂進口量需求大,進口替代勢在必行。我國環氧樹脂特種產品及固化劑開發不足,如電子級環氧樹脂、功能性粉末塗料、汽車底漆和風電葉片等對適用性及穩定性較高的高性能環氧樹脂供不應求,依賴進口,制約高端下遊產品的國產替代化進程。以艾郎科技爲例,其2018-2020年的環氧樹脂供應商爲瀚森化工、OLIN公司和道生天合(OLIN的國內樹脂代理商),進口依賴度較高。

艾郎科技2018-2020年環氧樹脂採購情況

資料來源:艾郎科技招股書,卓創資訊,中信證券研究部

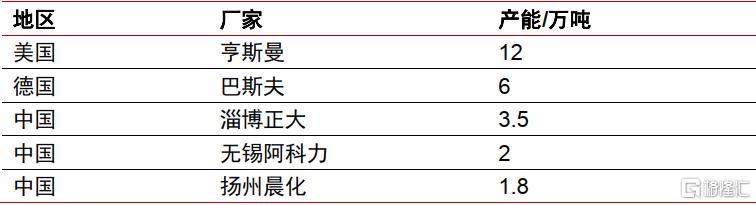

聚醚胺固化劑中美國亨斯曼、德國巴斯夫公司市佔率高,中國企業市佔率逐漸提升。亨斯曼裝置在歐洲、美國、新加坡,產能約12萬噸/年。巴斯夫裝置主要集中在美國和帝國,中國地區有少量產能。我國聚醚胺生產企業包括無錫阿科力、揚州晨化、煙臺民生、山東正大、萬華化學。其中,山東正大聚醚胺產能爲3.5萬噸,居國內首位;晨化股份生產聚醚以及聚醚胺,聚醚胺產品產能爲1.8萬噸,在建產能爲1.3萬噸;阿科力聚醚胺產能爲2萬噸,2021年定增計劃開展1萬噸聚醚胺項目。據正大新材料招股書(申報稿)披露,國外聚醚胺製造商市場份額從2015年的50%下降至2020年的40.4%,中國聚醚胺產能提升,實現部分進口替代。

2020年聚醚胺主要廠家產能情況

資料來源:正大新材料招股書(申報稿),中信證券研究部

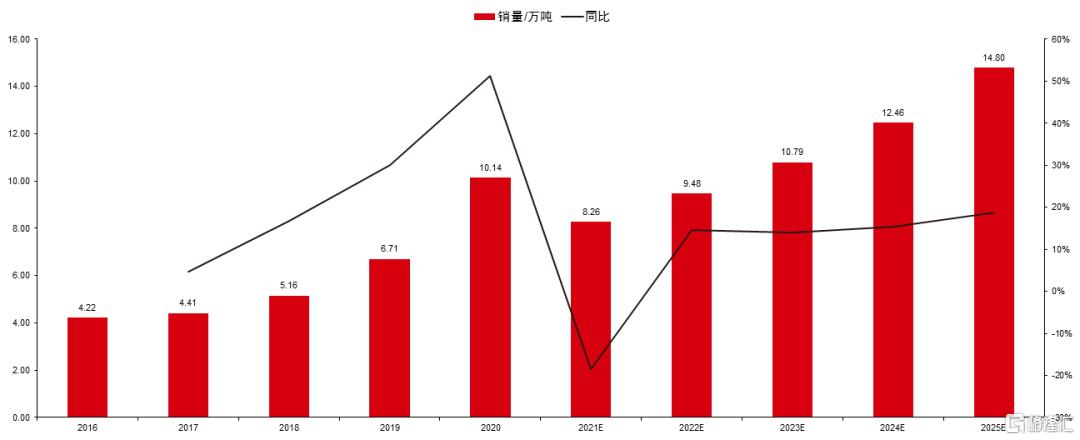

風電、建築、膠黏劑與油氣開採領域快速發展創造固化劑龐大需求。據正大新材料招股書(申報稿)披露,中國聚醚胺在2016-2020年得到快速的發展,需求複合年增長率爲24.5%,2020年受益於風電搶裝潮快速增長,2021年需求有所下跌,弗若斯特沙利文預測2021-2025年複合增長率爲15.7%。

2016-2025年中國聚醚胺行業按銷量計的市場規模

資料來源:弗若斯特沙利文(含預測,轉自正大新材料招股書申報稿),中信證券研究部

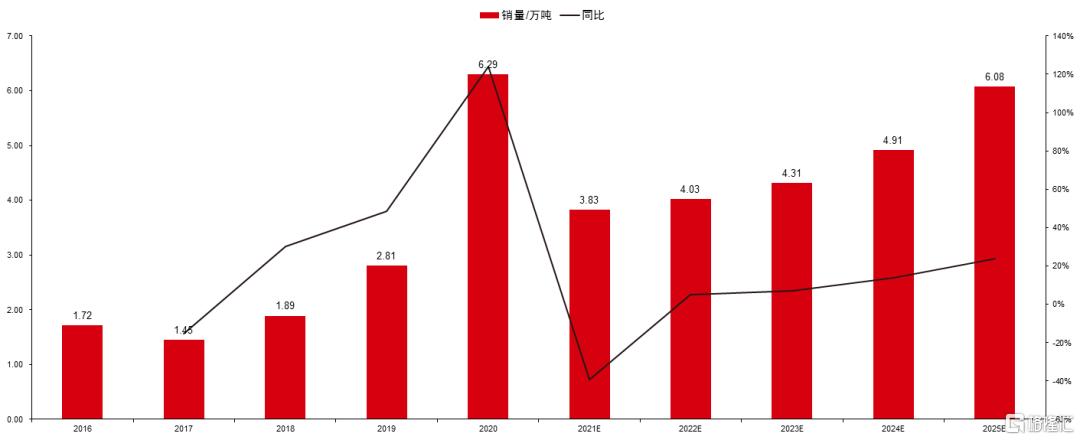

風電行業聚醚胺發展迅速,2021-2025年市場規模持續增長。根據正大新材料招股書(申報稿)披露,中國2020年風電行業聚醚胺銷量爲6.29萬噸,2021年因搶裝退潮聚醚胺銷量降低至3.83萬噸,弗若斯特沙利文預測至2025年增長至6.08萬噸,複合年增長率爲12.2%。

2016-2025年中國風電行業聚醚胺按銷量計的市場規模

資料來源:弗若斯特沙利文(含預測,轉自正大新材料招股書申報稿),中信證券研究部

2020年風電行業需求旺盛,帶動聚醚胺以及原材料聚醚的價格提升。聚醚的產品價格與原料PO(環氧丙烷)直接相關。2020年在風電搶裝潮的帶動下,環氧丙烷價格從2020年初9500元/噸均價攀升至2020年9月份19000元/噸高點,實現翻倍的漲幅,國內“PO-聚醚-聚醚胺-風電”產業鏈中聚醚產品同時實現了量價齊升。根據阿科力公司往年報表分析,聚醚胺價格在2019年達到低點後,2020年相較於2019年有近30%的提升。考慮到原材料端的漲價趨勢,2021年聚醚胺價格仍保持高位。國際巨頭巴斯夫也宣佈漲價,2021年4月1日起,巴斯夫宣佈將在北美地區提高以Baxxodur®品牌銷售的聚醚胺的價格,以聚醚胺D230爲例,調漲幅度爲4300元/噸。阿科力公司三季報經營數據中顯示2021年1-9月脂肪胺(多種聚醚胺)平均售價爲2.81萬元/噸,同比增長54.09%。

風電行業快速發展帶動結構膠需求增長。我們預計“十四五”期間,我國年均風電裝機量爲55GW左右,CAGR爲11.8%,保持高速增長態勢。根據康達新材招股書中的計算,以1.5MW機組爲例,單個葉片結構膠用量爲350kg,單機用量爲1.05噸,推算得到結構膠用量爲0.7噸/MW。2010年我國風電主力機型爲1.5MW,2020年風機功率主要爲2-4MW,風機葉輪直徑從約80米提升至150米以上,葉片長度實現了翻倍,將提升單隻葉片結構膠的需求。假設結構膠單位用量不變,我們預計“十四五”期間,結構膠的年均市場需求爲3.85萬噸。

國內結構膠競爭格局中,康達新材市佔率第一。風電結構膠屬於結構膠的高端類型,需要通過德國勞氏船級社(GL)認證方可應用於風電葉片製造之中。風電結構膠的主要市場參與者爲美國瀚森、陶氏化學與康達新材,目前康達新材國內市佔率爲約70%,成爲當之無愧的行業龍頭。

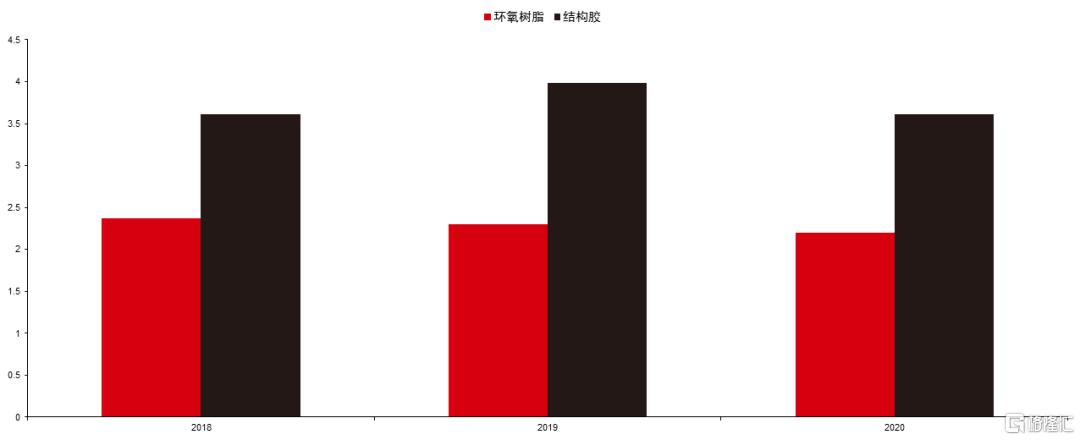

結構膠原材料成本高,技術溢價提升價格。據康達新材年報,結構膠原材料成本佔據80%以上。風電結構膠技術難度較大,毛利率較高,根據康達新材營收數據進行計算,2019年公司環氧膠毛利率爲31.8%,2020年風電結構膠的平均售價爲4萬元/噸,環氧樹脂均價爲2萬元/噸,具備較好的盈利水平。

環氧樹脂與結構膠價格對比(萬元/噸)

資料來源:艾郎科技招股書(申報稿),中信證券研究部

發展趨勢:風電環氧樹脂高速增長,高性能發展適配新體系。

2021-2025年預計風電用環氧樹脂需求將保持高速的增長。風電葉片尺寸增大,其質量將出現三次方的同步變化,對於基體材料的用量需求將有保障。預計風電葉片專用環氧樹脂受益於風電裝機的高景氣度將實現穩定的增長。我們以聚合科技招股書(申報稿)中披露數據計算得到2018-2020年我國風電環氧樹脂的需求量爲13.9、19.1、35.5萬噸,2020年因風電裝機量的大幅增加,風電環氧樹脂需求出現明顯的增長。在風電大型化的趨勢下,碳纖維用量提升,在碳纖維高性能的支持下,預計單位裝機容量環氧樹脂將持續下降,但隨裝機量的高速增長,預計環氧樹脂需求也將呈現出高速的增長。

碳纖維複合材料發展,樹脂體系化適配。不同的碳纖維複合材料成型工藝存在較大差異,因此所選環氧樹脂體系與成型工藝的匹配性成爲影響碳纖維複合材料性能和實現產業化的關鍵。在風電用碳纖維材料中,拉擠成型是主要的成型工藝。根據拉擠成型工藝的特點,所用環氧樹脂體系應具有較長的可使用期、黏度低、加熱反應速度快、浸漬效果好等特點,如酸酐環氧樹脂體系等。需要對環氧樹脂進行增韌,提升其玻璃化轉變溫度以改善耐高溫性能;對環氧樹脂填料進行研究,探索降低成本、縮短凝膠時間、提升耐溫性能同時保持力學性能的最佳體系。

固化劑聚醚胺發展,國產替代逐步進行。我國聚醚胺最主要的生產企業爲正大新材料、晨化股份和阿科力,然而其產能目前仍不能滿足快速增長的下遊需求。因此兩家公司均開啓產能擴張計劃,晨化股份目前聚醚胺產品產能爲1.8萬噸,在建產能爲1.3萬噸。阿科力聚醚胺產能爲2萬噸,2021年定增計劃開展1萬噸聚醚胺項目。隨着我國聚醚胺產能快速增長,預計將實現國產替代,緩解對進口產品的嚴重依賴。

結構膠發展增韌增強,適應大尺寸葉片發展需要。風機在運行過程中,葉片會不斷地受到風振動的影響。環氧型結構膠具備較強的粘接和良好的拉剪性能,但是其斷裂伸長率較低,本體的韌性不足。若結構膠韌性不能達要求,粘接性能會失效,不能承受應力。目前的研究進展集中在結構膠增韌、固化劑增韌,提升結構膠的觸變性能等改性措施。康達新材已經走在了風電結構膠的行業前列,不斷深化與整機企業的合作關係,關注海上風電的市場拓展。同時康達新材持續推動與國際知名風電製造企業的業務對接,現階段已完成歌美颯葉片中試工作,未來將進一步拓展歌美颯項目成果,提升在海外的品牌影響力,爲進入GE及Vestas等海外客戶市場打下基礎,加快進入國際風電葉片製造市場步伐。

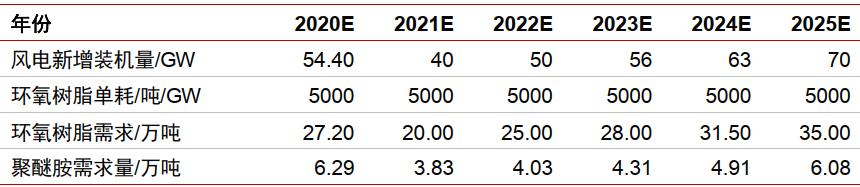

我國2020-2025年風電用環氧樹脂及聚醚胺需求量測算

資料來源:BNEF,聚合科技招股書(申報稿),正大新材料招股書(申報稿),中信證券研究部預測 注:風電新增裝機量、環氧樹脂(含基體環氧樹脂、結構膠環氧樹脂以及塔筒漆環氧樹脂)需求爲中信證券研究部預測聚醚;胺需求取自弗若斯特沙利文預測(轉引自正大新材料招股書申報稿)

芯材:結構泡沫材料是未來芯材發展趨勢

芯材是風電葉片的主要材料。風電葉片中殼體、剪切腹板等重要部件一般採用夾芯結構,通過此結構將葉片所受的剪切力從表層向內部傳遞,提高葉片的載荷能力。

傳統芯材:巴沙木供應不穩定,市場價格走高。

輕木, 又稱南美輕木、巴爾沙木, 它是由緊密排列的細胞結構組成的, 經過烘焙, 殺菌處理, 具有輕質高強等特點。其具備高強度、低密度、抗壓縮性能好、良好的面板粘接性能、操作簡單、良好的絕熱性能、高抗衝擊性及抗疲勞性、良好的阻燃性、優良的耐水性能、操作溫度範圍寬、可再生的優點。

巴沙木及加工材料示意圖

資料來源:3A複合材料公司官網,戴鉑公司官網,中信證券研究部

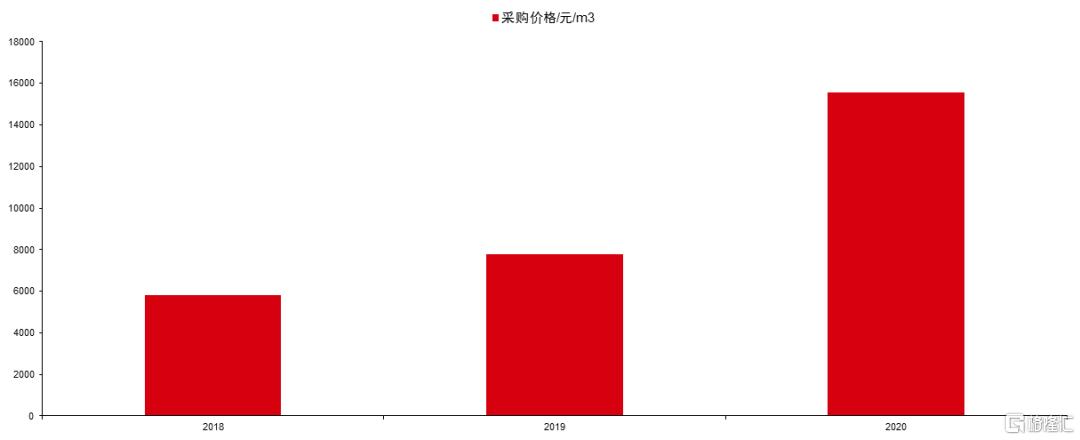

巴沙木存在一定的生長週期,供應與風電葉片高速發展的需求不匹配。巴沙木主要產自於南美,由於 2018 年以前風電設備行業不景氣,種植者選擇轉投其他作物,加上巴沙木 4-5 年的生長週期,導致產量下降,供求關係推高進口價格,導致風電行業採購價格持續走高。隨着葉片大型化發展,如果使用巴沙木作爲芯材,將進一步加劇供需不平衡。

2018-2020年艾郎科技採購巴沙木芯材單價情況

資料來源:艾郎科技招股書,中信證券研究部

輕木生長週期結束可能會使得價格下降,短期內輕木價格高企,風電葉片供應商應及時轉換生產模式。輕木生長週期結束可能會導致輕木價格回落,在此之前,風電葉片製造企業需要承受高昂的價格,加之原先生產技術按照輕木適配,短時間內技術迭代成本較高。風電葉片製造廠商應及時切換生產模式,採取合成材料作爲芯材以減輕輕木供應緊張的局面。待輕木價格回落,風電葉片製造廠商對芯材的使用將會有更多的選擇。

新型芯材:結構泡沫塑料行業壁壘高,供應緊俏。

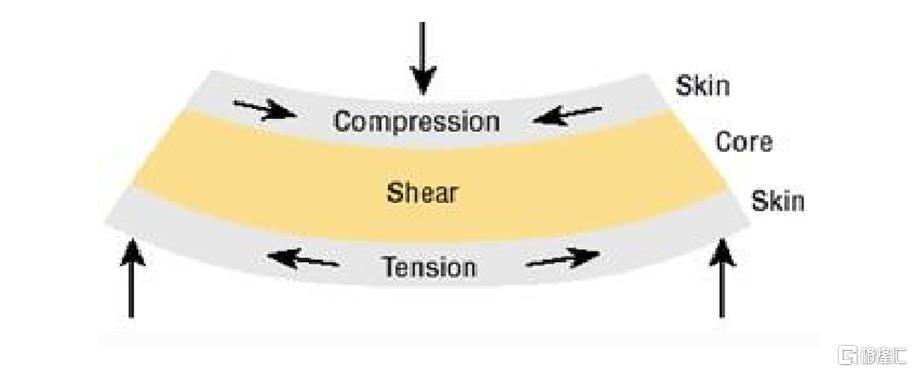

三明治結構的夾芯複合材料是一種結合工字樑的結構設計特點,是材料和結構共同優化的一種材料結構設計。玻璃鋼夾芯複合材料一般採用樹脂/纖維複合材料做面板層,輕質多孔材料作爲芯材。這種結構受到彎曲載荷時,其整體剛性主要取決於面板層的性能和兩面板間的距離,距離越大其彎曲剛性越大,而芯材主要承受剪切作用,支持面板不失去穩定性。結構泡沫材料目前市場上主要有PVC結構泡沫材料和PET結構泡沫材料。其中PVC結構泡沫材料由於行業應用比較成熟,是目前使用量最大的一種結構泡沫材料。

三明治型夾芯板受力分析

資料來源:《配方組成對交聯PVC結構泡沫泡孔結構額影響》(薛儉)

風電葉片泡沫芯材種類較多,主要分爲熱塑性和熱固性泡沫材料。泡沫主要有聚氯乙烯(PVC)、聚苯乙烯(PS)、丙烯腈-苯乙烯(SAN)、聚甲基丙烯酰胺(PMI)、聚對苯二甲酸乙二醇酯(PET)等。PS和PET爲熱塑性泡沫,PVC、SAN、PMI爲熱固性泡沫。

聚氯乙烯(PVC)泡沫質量輕、強度高,是一種熱固性材料,硬質交聯PVC泡沫材料主要應用於風力發電葉片。交聯PVC泡沫是由PVC樹脂和熱固性的交聯網絡組成,具有互穿或者半互穿網絡結構的泡沫,強度高,阻燃隔熱性能好,水汽透過率低,但是製作工藝複雜,成本較高。《配方組成對交聯PVC結構泡沫泡孔結構額影響》(薛儉)中表示,硬質交聯PVC泡沫中80-85%應用於風電葉片,其他應用領域有軌道交通、船舶艦艇、航空航天以及建築節能等行業。風電葉片大型化發展要求重量減輕,交聯PVC泡沫主要是閉孔結構,可以有效防止樹脂進入到泡沫內部增加葉片的重量。

PVC泡沫存在耐高溫性能較差的特點,成型工藝中存在燒焦可能。《風電葉片PVC芯材的耐溫性研究》(江一杭)介紹到,在風電葉片成型過程中,由於環氧樹脂必須經過高溫後固化,才能達到設計強度要求,一般會將模具溫度加熱到70℃以上。同時,環氧樹脂材料固化過程中還會釋放出熱量,導致產品溫度進一步上升(局部會達到100℃)。高溫後固化工藝對PVC泡沫的耐溫性提出了較高的要求。

PVC泡沫的主要供應商爲國外公司。戴鉑公司是世界領先的夾芯結構材料供應商。PVC泡沫的主要供應商爲DIAB(戴鉑)、Gurit(固瑞特)、3A(思瑞安)、JSB(傑思比)公司,目前主要產品牌號有 Divinycell®、Corecell®、Mycell®以及 Airex®等,國內有天晟新材、維賽新材料、洛陽科博思新材料(隆華科技子公司)。根據艾郎科技招股書顯示,其2018-2021年的芯材供應商爲戴鉑新材料、傑思比公司、思瑞安複合材料公司。

戴鉑風能用夾芯材料示例

資料來源:戴鉑公司官網

聚對苯二甲酸乙二醇酯(PET)是一種熱塑性材料,強度高,質量輕,電絕緣性優越。PET是乙二醇與對苯二甲酸的縮聚產物,用於生產纖維、各類容器、包裝材料之外,可以通過發泡技術生產PET發泡材料。PET泡沫塑料的發泡方式爲超臨界二氧化碳擠出發泡法,通過將擠出機的螺桿旋轉和料筒加熱熔融,物料被不斷地混合剪切,在機頭處由高壓瞬間變爲低壓而使得溶於物料的氣體膨脹發泡。

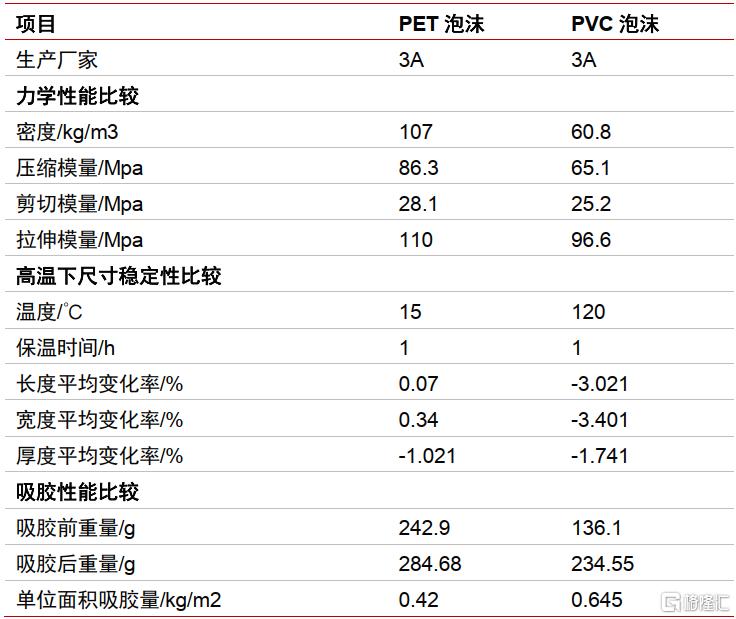

泡沫PET綜合性能優於泡沫PVC,可以避免PVC泡沫耐高溫性能差的問題。《PET泡沫的性能評估及其在風機葉片上的應用探討》(汪鵬)中採用100密度的PET泡沫與60密度的風電常用PVC泡沫塑料進行性能對比,PET泡沫的各項力學性能均達到風機葉片的設計要求,與PVC泡沫性能相當。除此之外,PET泡沫的耐高溫性能優越,避免PVC泡沫葉片經常發生燒糊或鼓包的問題。經封孔處理的PET泡沫平板的吸膠量低於PVC泡沫,在十幾噸的葉片中,假設葉片在腹板中應用PET泡沫2m3,僅有60kg的重量增量,是可以接受的重量變化。根據艾郎科技招股書披露,PET價格低於PVC價格,在PET替代PVC後可以降低葉片成本,爲風電葉片企業提供更多的選擇,避免單一芯材的供應波動問題,利好行業更加穩定的發展。

PET泡沫和PVC泡沫性能比較

資料來源:《PET泡沫的性能評估及其在風機葉片上的應用探討》(汪鵬),中信證券研究部

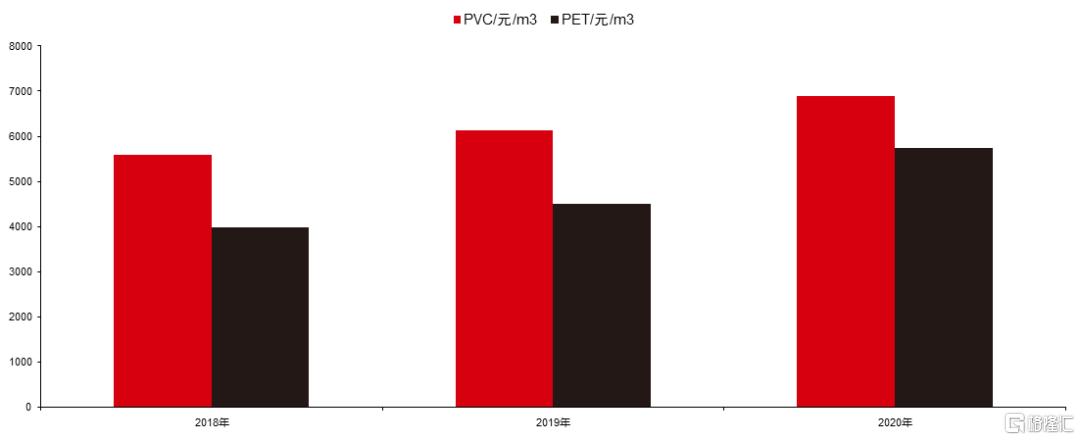

PET芯材與PVC芯材價格比較

資料來源:艾郎科技招股書(申報稿),中信證券研究部

PET泡沫國外公司佔據主導。《PET泡沫的性能評估及其在風機葉片上的應用探討》(汪鵬)指出,世界上生產和供應PET泡沫的廠家主要有3A、Armacell、Gurit、DIAB、Nida-core、BASF、米德等。其中3A Composites公司是世界上最早研發和生產PET泡沫的供應商之一,Vestas、Gamesa、Enercon、GE公司的風機葉片中均有批量應用。《風電葉片用芯材PET的性能研究》(劉豔霞)中指出,我國PET發泡技術剛剛起步,研究較少,理論和工藝實踐均不成熟,對發泡PET的密度和泡孔尺寸控制不穩定。目前的供應格局仍是國外公司主導。

發展趨勢:新型PET芯材應用,芯材套件應用比例提升。

PET泡沫芯材爲熱塑性芯材,符合環保趨勢。熱塑性塑料材料還可以改進風機葉片的可持續性能。如今,如何對此類尺寸巨大、複雜程度較高的零配件進行回收再利用也是風電產業高度關注的問題之一。目前,多數廢舊葉片會被直接送到垃圾填埋場進行處理。採用熱塑性PET發泡材料製造的風機葉片非常容易進行循環回收。PET發泡材料解決方案還具有供應穩定、性價比高、材料特性一致等多種優勢。

發泡工藝改進,孔徑減小,吸膠量減小,進一步減少葉片重量。戴鉑在其Divinycell PY PET發泡芯材系列的生產工藝中,應用了SABIC這款極具突破性的改性料,而非標準成核劑產品。LNP COLORCOMP改性料在將泡孔尺寸縮小至二分之一的同時,可以保持同等密度並降低泡孔尺寸分散度,從而實現成品部件的輕量化並改進應用效率,顯著縮減泡孔尺寸、確保均勻的泡孔尺寸分佈,有助於在複合材料生產過程中減少發泡材料的樹脂攝取量,樹脂含量減少是實現風機葉片輕量化的重要因素。泡孔尺寸縮減的另一項潛在優勢是無需進行用於閉合泡孔、減少樹脂攝取量的二次發泡或表面處理操作。此外,更小的泡孔尺寸和更窄的泡孔尺寸分佈還有助於改進剪切強度和應變特性。此類性能改善無法通過傳統發泡技術或低密度發泡材料來實現。

芯材套件應用比例提升。芯材一般都是直接根據設計圖紙、板材原料來加工,這樣加工出來的芯材塊數多,再加上加工偏差、鋪放偏差,在鋪放時就出現拼接質量不高、修補量大的問題。通過預先將部分芯材進行模塊化設計,按一個整體進行預製形成模塊件,然後主模具鋪放時直接應用模塊件,可以減少修補、提高鋪放精度、提高效率和提升產品質量。隨着葉片尺寸的增加及工藝要求的提升,大尺寸葉片更多的使用芯材套材。

我國2020-2025年風電行業結構泡沫芯材需求測算

資料來源:艾郎科技招股書(申報稿),隆華科技可轉債募集說明書,中信證券研究部預測 注:,風電新增裝機量來自中信證券研究部預測,2020年PVC及PET結構泡沫數據取自隆華科技可轉債募集說明書,後續年份數據爲中信證券研究部根據風電裝機量與滲透率估計值進行預測

增強材料:碳纖維複合材料滲透率提升

玻璃纖維:玻纖增強材料性能優異,應用廣泛。

增強材料在葉片製作過程中,用於與樹脂基體緊密結合,提高葉片的機械性能與力學性能。《中國工業複合材料發展回顧與展望》(薛忠民)中指出,全球複合材料主要爲玻璃纖維增強複合材料(GFRP)和碳纖維增強複合材料(CFRP),二者之和佔全球複合材料市場規模的90%左右。

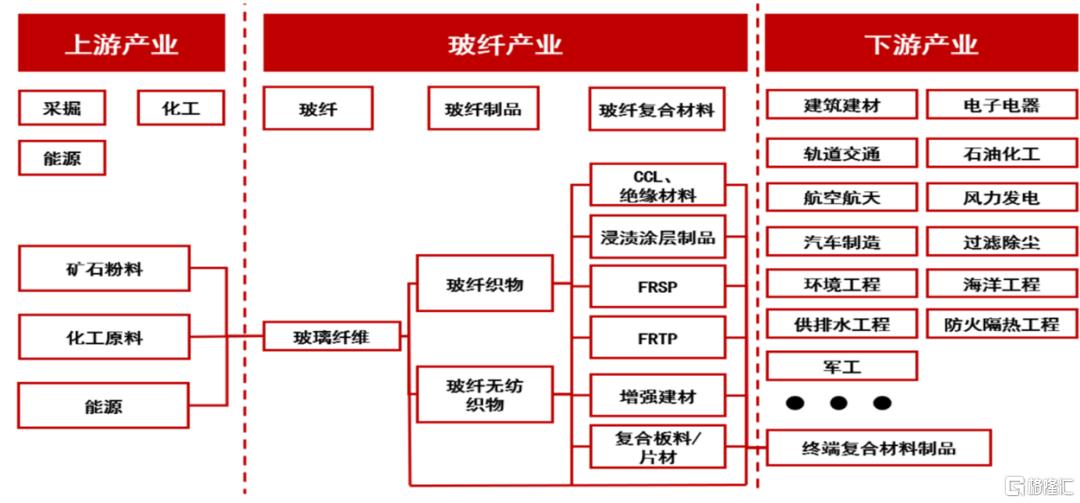

玻璃纖維是一種無機非金屬材料,具有質量輕、強度高、耐高低溫、耐腐蝕等優異性能。玻璃纖維以葉臘石、石英砂、石灰石等主要礦物原料和硼酸、純鹼等化工原料進行生產,經過拉絲、絡紗、織布等工藝製備成纖維。

玻璃纖維生產工藝流程及下遊產業鏈情況

資料來源:山東玻纖招股書,中信證券研究部

玻璃纖維增強材料是風電葉片最主要的增強材料。玻璃纖維在作爲增強材料時,最突出的性能是抗拉強度大。玻璃纖維增強葉片的受力特點是在玻璃纖維方向能夠承受很高的拉應力,而其他方向承受的力相對較小。風電葉片由蒙皮和腹板組成,蒙皮採用夾芯結構,中間層是輕木、PVC泡沫芯材,上下面層爲玻璃纖維複合材料。面層鋪設玻璃纖維,以承受離心力和氣動彎矩產生的軸嚮應力,兩種作用力的方向沿葉片指向轉軸,恰好是玻璃纖維的拉伸方向。腹板結構也採用夾芯結構。腹板與蒙皮結合的樑帽位置需要承受較大的應力,需要使用實心玻璃纖維增強結構。

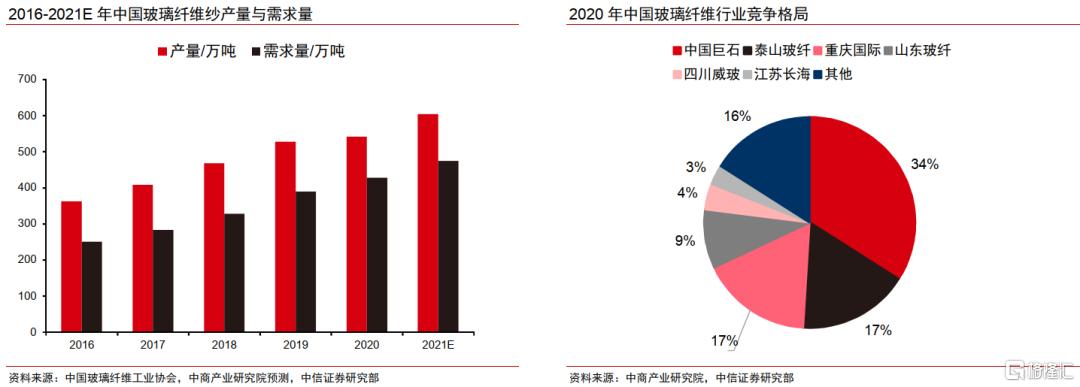

我國是全球玻璃纖維最大的生產國,行業集中度較高。2020年中國玻璃纖維產量超過540萬噸,佔據全球玻璃纖維產量的60%以上。我國玻璃纖維行業企業較爲集中,中國巨石、泰山玻纖(中材科技子公司)、重慶國際合計佔據玻纖行業產能的60%以上。

適用於風電葉片的玻璃纖維爲E-玻纖系列。E-玻璃亦稱無鹼玻璃,係一種硼硅酸鹽玻璃。目前是應用最廣泛的一種玻璃纖維用玻璃成分,具有良好的電氣絕緣性及機械性能,廣泛用於生產電絕緣用玻璃纖維,也大量用於生產玻璃鋼用玻璃纖維。因爲風電葉片較高,需要考慮到避免雷擊損壞葉片,風電需要採用主體爲電絕緣材料製作。

碳纖維:碳纖維增強材料滿足葉片大型化要求。

碳纖維是近年來研究比較熱門的新型纖維材料,具有耐高溫、耐腐蝕、超高強度、高模量和比重小等優點,廣泛應用於航空航天、交通運輸、建築等領域。

根據碳纖維原料的來源可以分爲:以瀝青爲原料的瀝青基纖維、以黏膠爲原料的黏膠基纖維和以聚丙烯腈爲原料的聚丙烯腈基纖維。聚丙烯腈基纖維是碳纖維中用途最廣、用量最大、性能最好的纖維種類。約90%以上的商用碳纖維都由聚丙烯腈(PAN)原絲纖維碳化得來。其製備工藝包括:聚合、紡絲、預氧化、碳化、表面處理、碳纖維形成、成品加工。瀝青基纖維的再利用可以將瀝青價值提高,尺寸穩定性好,瀝青基碳纖維與氰酸酯樹脂複合材料熱膨脹係數小,可以用作人造衛星材料和其他精密材料。黏膠基碳纖維由含纖維素的粘膠纖維組成,具備石墨化程度低,導熱係數小,是理想的隔熱材料,密度小,生物相容性好。

碳纖維柔軟可加工,風電領域通常使用拉擠成型工藝,樹脂模塑工藝逐漸發展。碳纖維加工工藝通常有真空熱壓罐、模壓、樹脂傳遞模塑(RTM)、拉擠成型等多種工藝。根據生產工藝的不同,材料適用領域不同,風電領域中最常用的成型工藝爲拉擠成型工藝。

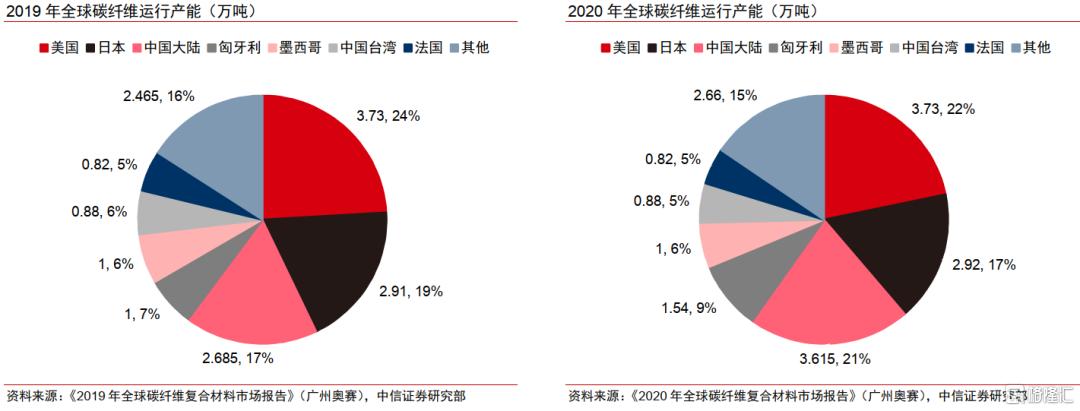

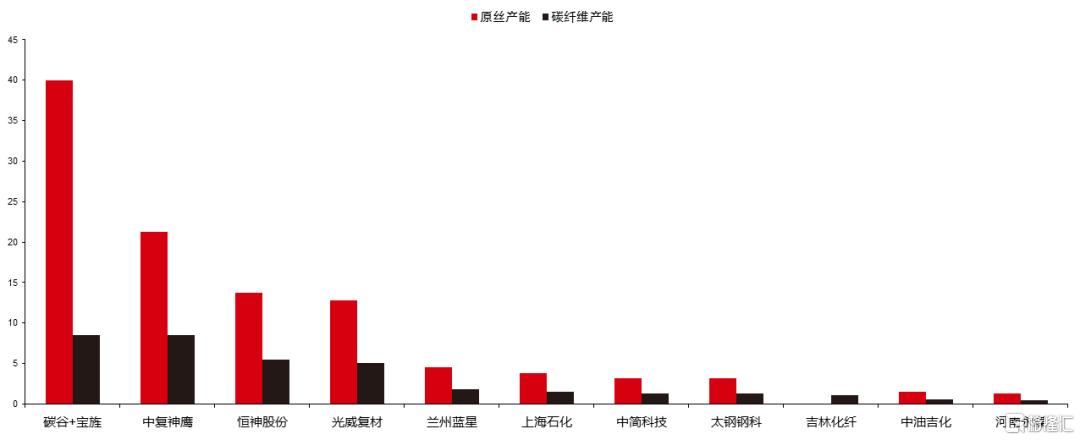

碳纖維產業格局由美日企業主導,國產企業崛起在路上。國外企業憑藉其技術、資金、人才等優勢,在碳纖維材料中形成先發優勢。廣州奧賽發佈的《2020年全球碳纖維複合材料市場報告》顯示,碳纖維主要產能集中在美國、中國、日本等國家, 2020年碳纖維全球產能總計17.165萬噸,其中中國大陸產能爲3.615萬噸,佔比爲21.1%。在主要的碳纖維生產國家中,2019-2020年間我國碳纖維產能有較大的提升。從碳纖維生產企業來說,前五大製造商分別日本東麗、德國西格裏、日本三菱化學、日本東邦、美國赫氏,總運行產能合計爲9.16萬噸,佔據全球總運行產能的53.36%。

中國大陸碳纖維行業集中度較高,跨越低達產率歷史階段,趨近國際水平。中國大陸碳纖維及原絲產能集中度較高,主要集中在吉林碳谷、中復神鷹、恆神股份、光威復材四家製造商,其中吉林碳谷主要研發低成本大絲束碳纖維原絲,產能位居我國首位。2018-2020年的《全球碳纖維複合材料市場報告》顯示,2020年中國大陸碳纖維運行產能爲36.15千噸,銷量爲18.45千噸,銷量/產能比爲51%;2018年銷量/產能比爲33.6%,2019年爲45%,國際通常的銷量/產能比在65-85%。銷量/產能比的提升也恰恰說明我國碳纖維企業達產率提升,已有生產線的價值得到提升。

中國大陸碳纖維及原絲運行產能(千噸)

資料來源:《2020年全球碳纖維複合材料市場報告》(廣州奧賽),中信證券研究部

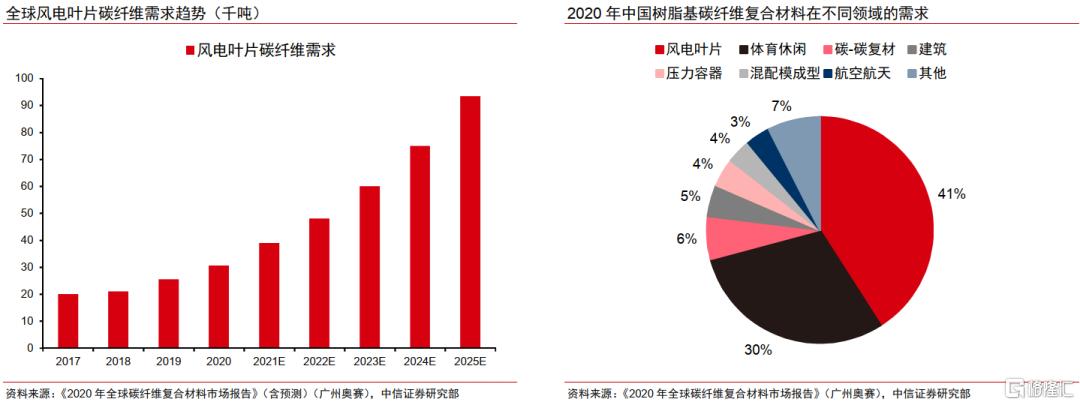

碳纖維複合材料是以碳纖維作爲增強材料,與其他基體材料進行復合製成,風電葉片成爲碳纖維複合材料最大的消費端。樹脂基碳纖維複合材料(CFRP)是碳纖維最主要的消費領域,《2020年碳纖維複合材料市場報告》顯示2020年樹脂基碳纖維複合材料在不同的碳纖維複合材料市場中消費佔比約爲80%。碳纖維複合材料在風電葉片中得以應用, 2020年全球風電碳纖維需求爲3.06萬噸,預計於2025年將達到9.34萬噸,複合增長率爲25%,保持着快速的增長。2020年我國樹脂基碳纖維複合材料需求中風電葉片是最大的需求端,需求量爲3.08萬噸,佔比爲40.9%。

發展趨勢:玻璃纖維景氣持續,碳纖維複合材料應用將提升

風電裝機量的提升將給上遊原材料帶來較大的需求。風電裝機量在經過搶裝潮後預計將繼續保持高速的增長,帶動上遊原材料中玻璃纖維和碳纖維複合材料的需求增長。

玻璃纖維有效新增產能有限,下遊需求的快速增長將維持玻纖景氣度。玻璃纖維增強複合材料作爲風電葉片的主體材料,其風電需求將持續放量。玻纖行業在18年出現產能新增高峯,21年和22年產能新增有限,多爲龍頭企業擴產。2020年因風電搶裝導致玻纖需求明顯回升,伴隨疫情好轉經濟復甦,下遊汽車、電子、建築等行業需求也逐步回彈,玻纖行業料將繼續出現新的景氣週期。

2021年玻纖行業新增產能情況

資料來源:卓創資訊,中信證券研究部

頭部企業均向高模量高強度玻璃纖維方向進行研發。《高模玻纖單向布在風電葉片上的應用》(閆紅娟)研究表明,高模玻纖單向布替換E玻纖單向布時,在保持葉片剛度不變的情況下,能夠顯著降低玻纖複合大樑的重量,提高葉片的局部安全係數,以實現更經濟化的結構。美國OCV公司、中國巨石、重慶玻纖等均推出高性能玻纖材料,具備更高的拉伸輕度、拉伸模量以及更佳的耐疲勞性能。

中國巨石高性能玻纖材料與普通E玻纖性能對比

資料來源:中國巨石官網,中信證券研究部

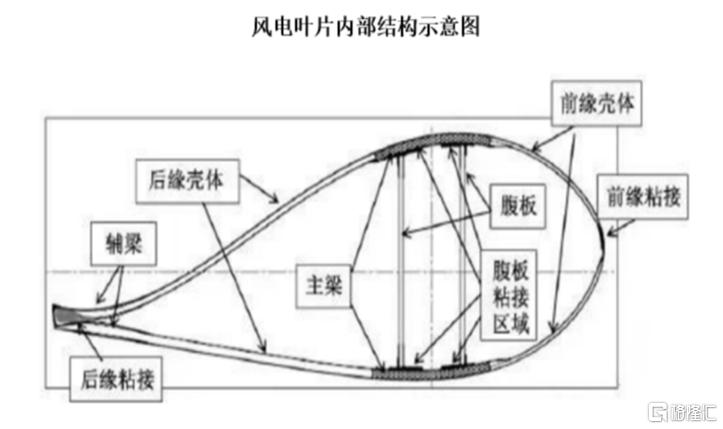

碳纖維複合材料應用佔比將繼續得到提升,採用碳纖維複合材料可減輕葉片質量。大型風電葉片對材料性能提出更高的要求。碳纖維具有高模量、高強度等優異性能,能夠給有效提高葉片剛度,降低重量,從而降低機組載荷,使得整機部件輕量化。碳纖維的密度比玻璃纖維小約30%、強度大40%,尤其是模量高3~8倍, 因此大型葉片採用碳纖維增強可充分發揮其高彈、輕質的優點。《複合材料風電葉片技術的現狀與發展》(高克強)中顯示,一個旋轉直徑爲120m的風機葉片,樑結構採用碳纖維與採用全玻璃纖維相比,質量可減輕40%左右;碳纖維複合材料葉片剛度是玻璃纖維複合材料葉片的2倍。據分析, 採用碳/玻混雜增強方案,葉片質量可減輕20%~30%,同樣是34m長的葉片,採用玻璃纖維增強環氧樹脂時質量爲5200kg,而採用碳纖維增強環氧樹脂時質量只有3800kg。使用碳纖維後,葉片質量的降低和剛度的增加改善了葉片的空氣動力學性能,從而減少了塔筒和輪軸的負載。

葉片大型化趨勢提升葉片關鍵部位碳纖維複合材料的滲透率。碳纖維價格昂貴,風電葉片完全使用碳纖維複合材料製作成本高企,爲了降低成本,可以選取碳纖維與玻璃纖維混合使用以及將碳纖維材料使用在風電葉片的關鍵部位。艾郎科技披露的招股書中顯示,其葉片製作採購的關鍵原材料爲碳樑,碳樑系碳纖維製成的葉片大樑,在大樑中採用碳纖維給予支撐作用,在滿足性能需求的同時降低整體的製作成本。《碳纖維複合材料在風力發電機葉片中的應用》(李煒)中表示,在風電葉片的前緣尖端採用碳纖維,在受到雷擊時傳導電流,在葉片根部使用碳纖維能夠提升強度,大樑使用碳纖維能夠更好地對大型葉片給予支撐。

碳纖維複合材料在風電葉片關鍵部位使用

資料來源:《碳纖維複合材料在風力發電機葉片中的應用》(李煒),艾郎科技招股書(申報稿),中信證券研究部

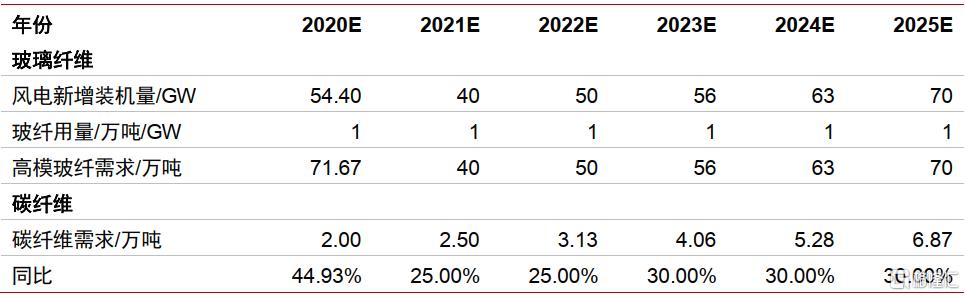

我國2020-2025年風電行業玻璃纖維需求測算

資料來源:Wind,艾郎科技招股書,明陽智能招股書,中信證券研究部預測 注:碳纖維需求測算來自廣州奧賽《2020年全球碳纖維複合材料市場報告》折算,玻纖單位用量來自明陽智能招股書,風電新增裝機量來自中信證券研究部預測

塗層:風電設備直接保護材料

保護材料:風電設備環境嚴苛,塗料給予最直接保護。

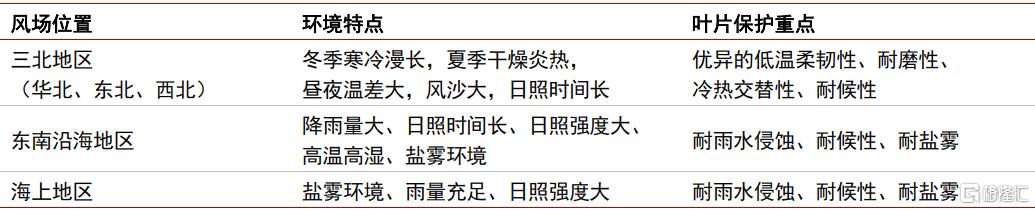

風電場氣候惡劣,不同環境腐蝕因素不同。我國東北、華北、西北地帶多風沙,晝夜溫差大,氣候相當惡劣。環境大氣中磨損應力(磨蝕),可能因爲風挾帶的顆粒(例如砂礫)摩擦鋼結構,風電機組表面極易產生破壞,另外是冰雹、沙塵暴甚至飛鳥等較大物的撞擊破壞。這在沙漠戈壁風電場塔架迎風面及底部、風電葉片表面、箱式落地變壓器迎風側面比較明顯。我國東北、華北、西北地帶多風沙,晝夜溫差大,氣候相當惡劣。環境大氣中磨損應力(磨蝕),可能因爲風挾帶的顆粒(例如砂礫)摩擦鋼結構,風電機組表面極易產生破壞,另外是冰雹、沙塵暴甚至飛鳥等較大物的撞擊破壞。這在沙漠戈壁風電場塔架迎風面及底部、風電葉片表面、箱式落地變壓器迎風側面比較明顯。

我國風場環境特點

資料來源:《風電葉片塗料和塔筒塗料監測方法概述》(江學志),中信證券研究部

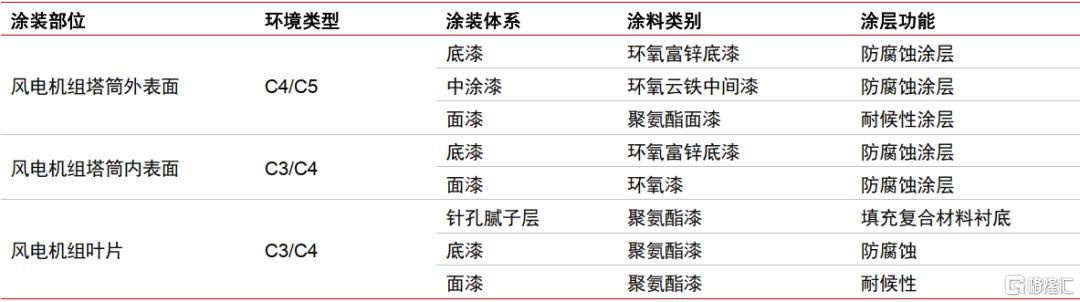

風電設備塔筒通常處於更高級別的腐蝕體系中。風電塔筒是風力發電的塔杆,在風力發電機組中主要起到支撐作用,支撐頂部的風力發電機,同時容納控制系統和各種線路,以及吸收發電機組的震動,其安全服役是整個風機壽命的重要保證。風機所處的環境基本上分爲內陸和海上兩類。陸上風機塔筒主要受到溫度、紫外線、鹽霧等腐蝕作用,海上風機塔筒根據所處部位可以分爲水上部位和水下部位,再細分爲海洋大氣腐蝕、飛濺區腐蝕、潮差區腐蝕、全浸區腐蝕和海泥區腐蝕等。根據ISO12944中有關鋼結構在不同的腐蝕環境下達到長期耐久年限的規定,塔筒通常處於C3、C4、C5的腐蝕級別。

風電設備葉片及塔筒塗層體系

資料來源:《高性能氟碳塗料在風電領域的應用》(賈豔華),中信證券研究部

風力發電設備受到腐蝕會影響風電機組的安全運行,風電設備至少使用20年,必須用塗層保護。葉片塗層主要用於保護葉片免於強光、風沙、腐蝕以及高低溫的影響。葉片防護塗料的性能對葉片本身質量和壽命有重要的影響。不同於葉片是使用的複合材料,塔筒主要是鋼結構件,裸露的鋼結構件相對來說更容易發生腐蝕,鋼結構件如果受到破壞,整個風電設備將失去支撐倒塌。對於葉片來說,葉片前緣由於長期受到風力摩擦以及沙粒、鹽霧及雨水的衝擊,是風電葉片中最容易出現腐蝕的部位。特別是葉片的葉尖前緣部分比較薄而且線速度大,該部位的腐蝕最爲嚴重。風電葉片前緣出現腐蝕將影響風電葉片的氣動,增加運行阻力,降低發電量,因此對於風電葉片的防護是非常必要的。

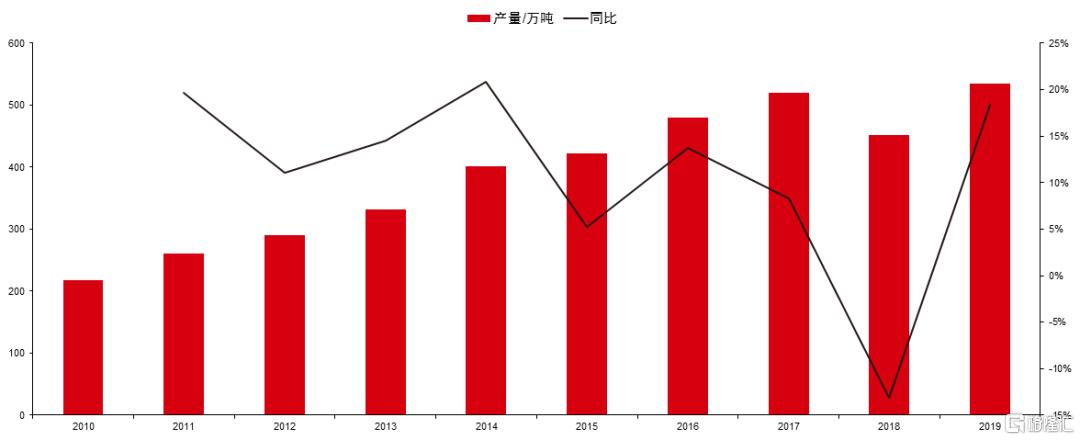

我國工業防腐塗料產量基本上維持穩定增長。2010-2019年,中國防腐塗料供給整體呈現較快增長趨勢,僅2018年產量有所下滑。2018年,我國防腐塗料總產量452萬噸,佔塗料總產量的25.7%;2019年,我國防腐塗料總產量535萬噸,同比增長18.4%,佔塗料總產量的22.2%。

2010-2019年中國防腐塗料產量及增長情況

資料來源:國家統計局,前瞻產業研究院,中信證券研究部

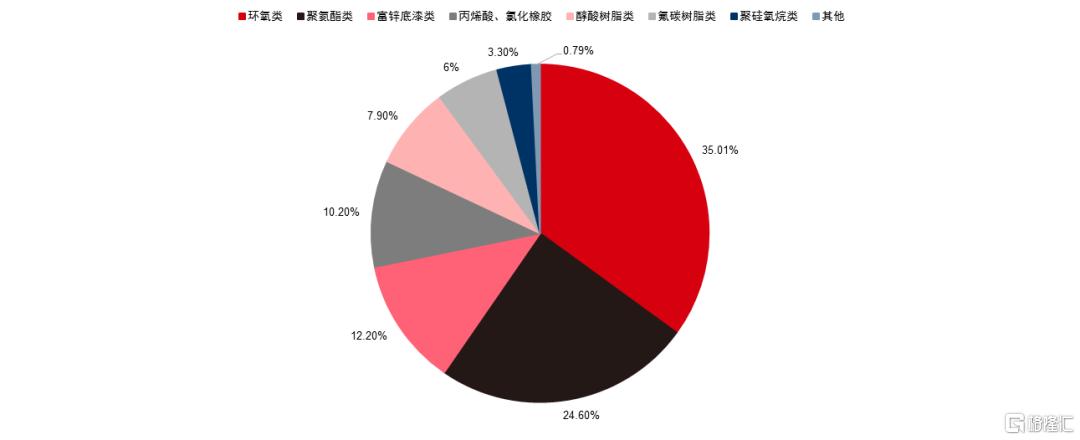

環氧類防腐塗料佔比較大,其次是聚氨酯類塗料。按照原材料分,我國環氧類防腐塗料佔比最高,在30%以上,其次是聚氨酯類塗料,佔比爲24.6%。二者所佔比重約爲60%,是我國防腐類塗料中用量最大的品種。

2019年中國防腐塗料產品結構

資料來源:前瞻產業研究院,中信證券研究部

塗料應用:通用型塗料廣泛使用,氟碳塗料逐步推廣。

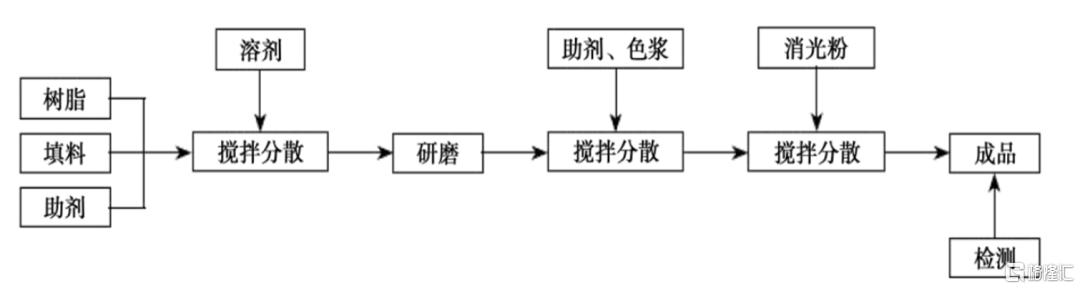

風電葉片設備中使用最多的是聚氨酯塗料。樹脂是葉片用塗料的成膜基體,其性能將很大程度決定葉片塗料的性能。葉片用塗料的主要成膜樹脂包括:聚氨酯樹脂、丙烯酸樹脂和環氧樹脂以及一些功能性樹脂如氟樹脂和有機硅樹脂。其中,聚氨酯樹脂塗料是一種具有高彈性和耐用性的材料,受到衝擊時能起到吸收能量的作用,且聚氨酯塗料相比於其他樹脂基體塗料具有優異的附着力、優異的耐磨性、良好的耐高低溫性以及低固化溫度等優點,且相同固含量下成本較低,是風電葉片中使用最多的樹脂材料。對於葉片防護體系來說,通常使用聚氨酯體系,包括彈性聚氨酯修補膩子、聚氨酯底漆以及聚氨酯面漆組成。如PPG公司的HSP7401型聚氨酯底漆、AUE5000型聚氨酯面漆體系以及Selemix DTM系列底面合一聚氨酯體系等。

風電葉片塗料的製備工藝

資料來源:《MW級風電葉片用聚氨酯塗料的研究進展》(李沛欣),中信證券研究部

聚氨酯塗料的樹脂基體一般爲雙組份聚氨酯。A組分爲含羥基樹脂,B組分爲異氰酸酯預聚物的固化劑。聚氨酯的最基本單元由異氰酸基和羥基反應而成的。雙組分的聚氨酯一般由樹脂、固化劑、助劑或填料、溶劑、顏料組成,主體物質是樹脂及固化劑。

高性能環氧塗料在風電塔筒設備中表現優秀。海上風電設備自2010年快速發展以來已經有10年的使用時間,後續安裝的設備也將逐步進入到維修期。風電塔筒塗層修補有水下部分,對於塗層的施工性能提出了較高的要求。對於環氧塗料來說,樹脂採用小分子環氧降低體系粘度,使用特種胺類固化劑提升漆膜的交聯密度,增加耐水、耐化學腐蝕的能力,使用剛玉、玻璃鱗片等功能性填料滿足其抗開裂性能。

環氧富鋅底漆用於塔筒鋼結構防止電化學腐蝕。環氧富鋅底漆是以環氧樹脂、鋅粉爲主要原料,增稠劑、填料、助劑、溶劑等組成的特種塗料產品,該漆具有自然乾燥快,附着力強,防腐蝕能力強等特點。國標環氧富鋅底漆含鋅量是70%,更有非標環氧富鋅底漆含鋅量爲30% 、50%。作重防腐塗層的配套底漆,有陰極保護作用,適用於儲罐、集裝箱、鋼結構、鋼管、海洋平臺、船舶、海港設施以及惡劣防腐蝕環境的底塗層等。

環氧雲鐵中間漆用於塗層力學性能提供。環氧雲鐵中間漆是以環氧樹脂、鱗片狀雲母氧化鐵、複合緩蝕劑、改性固化劑等組分的雙組份環氧漆,具有良好的力學性能,漆膜耐衝擊,塗層耐水耐鹽,抗滲透屏蔽性能,在塗層體系中起到承上啓下的作用。富鋅塗層中大量鋅粒的存在使得塗層中存在較多的孔隙,單塗時不能有效阻擋電解質的滲透,再施塗環氧雲鐵中間漆因雲母氧化鐵使得水分子路徑增長,阻礙了電解質的滲透。

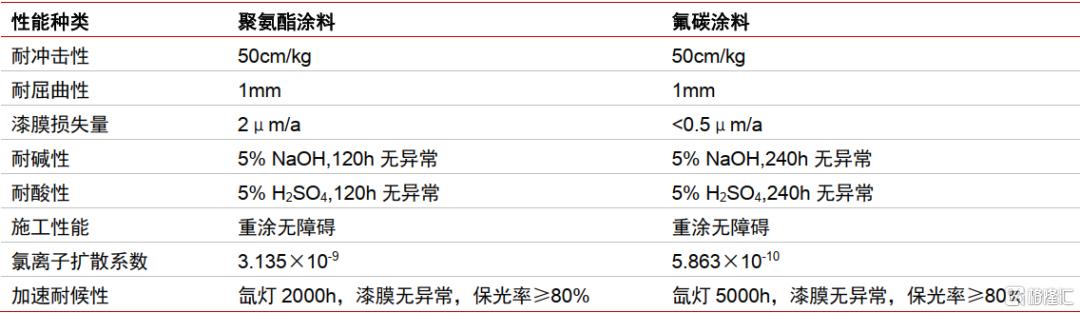

氟碳塗料(FEVE)提升風電機組的免維護週期。氟碳塗料的主體是含氟樹脂,氟碳塗料由於氟原子及螺旋結構,使得塗膜具有較小的表面張力,同時保護樹脂免受紫外線和化學品的侵蝕,在塗膜的固化過程中,氟原子發生遷移富集至塗膜表面,使得氟碳塗料具有優異的耐候性和表面自潔性能。一般的聚氨酯配套塗層的保護壽命不超過8年,小於風電機組的20年使用壽命,期間需求3次以上的重塗和維修工作,維修成本高。氟碳塗料的保護年限可達20年,在風電機組的正常使用壽命期間,至多進行一次維修即可滿足使用要求。同時氟碳塗料的漆膜年損失量低,其設計膜厚低於聚氨酯配套體系,在塗裝過程中減少VOC排放,符合環保理念。

聚氨酯塗料與氟碳性能塗料比較

資料來源:《高性能氟碳塗料在風電領域的應用》(賈豔華),中信證券研究部

發展趨勢:高性能與環保並行,國內企業加速追趕。

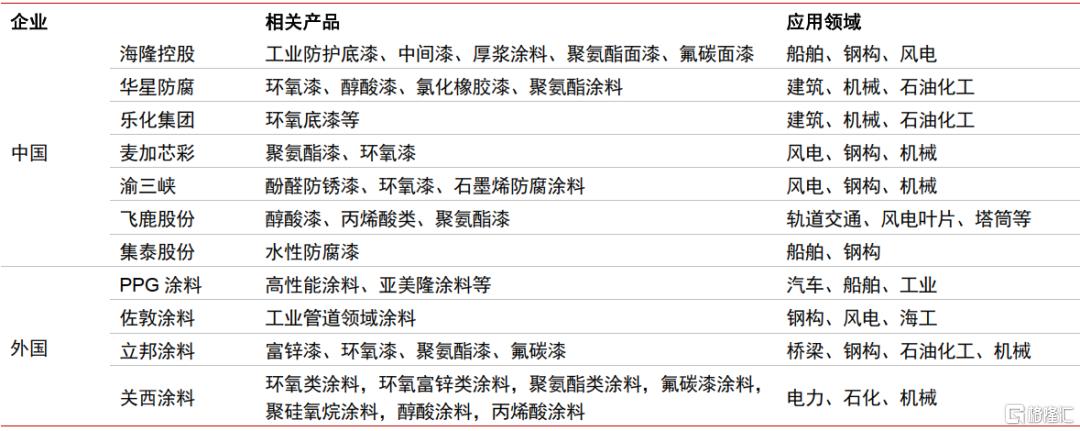

國外塗料公司話語權重,國內企業進行追趕。風電葉片用塗料供應企業基本上都是國外公司,例如德國美凱威奇、美國PPG、德國巴斯夫等。我國相關企業也對其進行探索,例如西北永新、湘江塗料、海隆塗料、麥加芯彩、渝三峽、飛鹿股份等。

防腐塗料領域部分相關企業產品及應用介紹

資料來源:各公司官網,中信證券研究部

水性塗料體系是所有塗料體系的發展方向,現階段水性塗料無法完全替代溶劑型塗料。隨着我國對於環保問題的日益重視,制定較爲嚴格的VOC(氣相有機)管控措施及法律法規。2015年國家對塗料徵收4%的塗料消費稅,但是對於施工狀態下VOC含量≤420g/L的塗料可以免徵消費稅。水性風電葉片塗料以水爲溶劑,VOC 低。不過,水性風電葉片塗料對施工環境的要求相對較高,水性風電葉片塗料中的溶劑爲水,水的汽化溫度相對溶劑較高,會導致塗料施工後水不易蒸發,水的蒸發受溼度影響大,只能通過環境溼度調整。顯然,現階段水性風電葉片塗料無法完全取代溶劑型風電葉片塗料。而溶劑型風電葉片塗料的性能方面,特別是耐磨性、防腐蝕性比水性風電葉片塗料更優。針對環保問題,溶劑型風電葉片塗料可在具有優異性能的前提下,進一步轉換爲高固體分塗料和無溶劑塗料,以便降低VOC 而達到環保的要求。

塔筒高性能塗料替代傳統方案,氟碳面漆的滲透有望加快。塔筒底漆一般爲環氧富鋅漆,採用電化學防腐方法進行鋼結構的防護。麥加芯彩塔筒防護塗料新方案中使用聚氨酯富鋅塗料替換環氧富鋅塗料,一般環氧富鋅需要80微米膜厚,而聚氨酯富鋅塗料只需要40微米就可以大大超過其防腐性能,聚氨酯漆成本較低,加之漆膜厚度大大降低,進一步降低塔筒防護成本。對於高性能環氧塗料來說,噴塗快乾性能優異,甚至可以水下施工,附着力優異,固含量高,可以滿足單道厚塗要求,縮短施工週期。塗料成本在風電葉片中佔比約4-5%。在設計塗層體系時,將風電設備外表面替換爲氟碳塗料面漆,與原先底漆和中塗漆配套使用,可在較爲合理的成本下延長塗層的有效使用壽命。

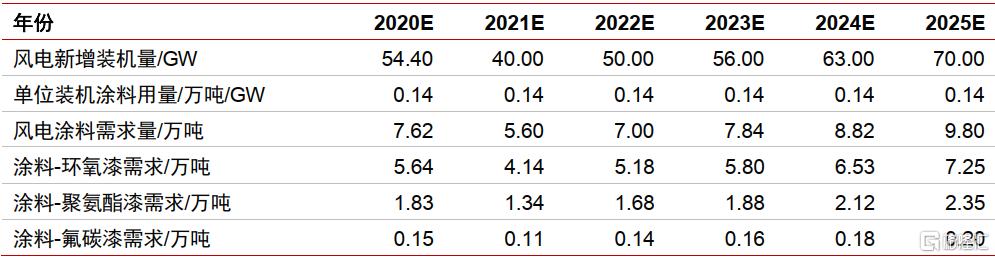

我國2020-2025年風電行業防腐塗料需求測算

資料來源:京能恆基新材料,《塗料在新能源產業中應用前景探討》(樊森),中信證券研究部預測 注:風電新增裝機量來自中信證券研究部預測,單位裝機塗料用量取自《塗料在新能源產業中應用前景探討》(樊森),三種塗料的用量佔比爲中信證券研究部根據2019年防腐塗料產品結構與風電塗料目前應用現狀預測

風險因素

風力發電行業景氣度提升不及預期;宏觀經濟波動使得進出口貿易緊張,阻礙原材料供應;風力發電關鍵材料國產化替代不及預期。

More Content