12月17日,三大指數早間低開後一路震盪走低,滬指全天收跌1.1%報3632點,深成指、創業板指跌1.6%。市場情緒低迷,1351股上漲,3084股下跌,成交額連續41個交易日在1萬億元,北上資金淨賣出65.6億元。

板塊上來看,行業板塊普遍下跌,以芯片爲首的科技股領跌兩市,昨日大漲的煤炭股普遍下跌,白酒股再度大幅回落,茅五瀘跌超3%;稀土、光伏、工業母機、無人駕駛、特斯拉等概念跌幅靠前。電力板塊衝高回落,仍有內蒙華電等多股漲停;雲遊戲、綠電、黃金、油氣等概念表現相對活躍。

具體來看:

半導體板塊大跌,露笑科技跌超8%,北方華創跌超6%,揚傑科技、安泰科技、富滿微、銀河微電、高測股份跌超5%。

教育板塊下跌,中公教育跌停,開元教育跌超5%,創業黑馬、學大教育跌超4%,傳智教育跌超3%。

消息面上,中公教育公告,公司於12月15日收到了中國證監會《立案告知書》,因涉嫌未按規定披露關聯交易信息披露違法違規,根據相關法律法規,中國證監會決定對公司立案。

光伏板塊下跌,建研設計跌近8%,東方日升跌超6%,中來股份、愛康科技等跌超5%,橫店東磁、隆基股份等跌超4%,天合光能等跌超3%。

消息面上,時隔半個月隆基再度宣佈降價,公司昨日公佈單晶硅片最新報價,全線產品降幅逾5%。隆基股份方面稱,“此次是受上遊行情影響進行相關調整。公司的硅片既對內使用、也對外銷售,硅片降價將帶來一定的降本情況。”市場分析認爲,頻繁調價背後,或意味着硅片價格戰愈來愈近。

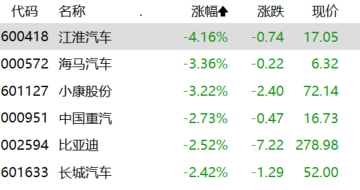

汽車板塊下跌,江淮汽車跌超4%,海馬汽車、小康股份跌超3%,中國重汽、比亞迪、長城汽車跌超2%。

消息面上,據市場消息,大衆預期,鑑於全球芯片供應短缺情況持續,明年汽車產量將較今年減少。大衆已經爲芯片缺貨危機延續至2023年作好準備。據報道,大衆估計,如果出現最壞情況,明年產量可能低至800萬輛,即使出現較好情況,明年產量仍會略低於今年。

白酒板塊繼續下挫,來伊份跌超8%,老白乾酒跌超5%,五糧液、瀘州老窖、洋河股份、貴州茅臺等跌超3%。

消息面上,有業內人士就此稱,目前白酒已呈現“到頂”態勢,行業迅速發展勢頭將會減弱,行業發展紅利將消失。不但行業競爭激烈,還要和政策作“鬥爭”,白酒企業稍有不慎,就會出現業績下滑等不利局面。

種植業板塊大漲,萬向德農漲停,萬辰生物漲超12%,華綠生物漲超6%,衆興菌業、雪榕生物、神農科技等漲超2%。

電力板塊衝高回落,內蒙華電、物產環能、金山股份、西昌電力漲停,東旭藍天、吉電股份、江蘇新能等個股跟漲。

換電板塊大漲,通合科技、萬馬股份、動力源漲停,和順電氣漲超7%,寶馨科技漲超5%,盛弘股份漲超4%。

消息面上,中金公司研報指:預計2021年新能源汽車保有量826萬輛,車樁比高達3.17,且仍在加速攀升。2022年將有1000萬新能源車主,不得不依靠公共充電系統補能,矛盾將日益突出。充換電基建的投資機遇凸顯,預計2022年將出現“換電大爆發、車企加速超/快充站自建、慢充加速進小區”。

房地產板塊上漲,嘉凱城、財信發展、渝開發、大龍地產等個股漲停,京能置業、新湖中寶、天房發展等個股跟漲。

中泰證券研報指:國家統計局公佈2021年1—11月份全國房地產開發行業統計數據,房地產開發投資同比增長6.6%;商品房銷售面積和銷售額分別同比增長4.8%和8.5%,到位資金同比增長7.2%。十一月單月房地產市場投資和銷售都有所改善,累計施工增幅收窄、單月新開工降幅縮小、單月竣工轉負爲正,按揭增長提速但銷售回款降幅擴大拖累了到位資金整體增速。

數字貨幣上漲,創識科技漲超13%,翠微股份、華銘智能、新國都漲超6%。

消息面上,今年以來,按照中國人民銀行冬奧支付環境建設部署,中國人民銀行營業管理部推動全面實現公交、地鐵等重點交通領域支持受理銀行卡和數字人民幣,完成50個重點商圈支付環境改造,全市98%以上ATM可受理外幣銀行卡取現。開展3次大規模數字人民幣試點活動,完成40萬個場景落地,實現交通出行、餐飲住宿、購物消費、旅遊觀光、醫療衛生、通訊服務、票務娛樂等七大類場景全覆蓋。

核電板塊上漲,萬馬股份、長城電工、奧特迅、龍泉股份、蘭石重裝等多隻個股掀起漲停潮,華電重工、航天晨光、中核科技等跟漲。

消息面上,隆基再度現報降價,分析人士稱,光伏中上遊降本降價將直接利好核電;另外,發改委稱,11月全國發電量6540億千瓦時,同比增長0.2%。其中,核電發電同比增長4.1%。

北向資金方面,北上資金淨流出13.60億元,其中滬股通淨流出12.70億元,深股通淨流出0.90億元。

展望後市,中金策略認爲,配置繼續向政策預期及中下遊方向傾斜,具體關注三個方向:1)政策邊際變化或發力潛在有支持的領域,包括地產穩需求相關產業鏈(家電、家居、建材、地產等)、潛在可能的消費支持領域、券商等;2)今年已經有所調整、估值已經不高、中長期前景依然明朗的中下遊消費,自下而上擇股,包括食品飲料、醫藥、家電、輕工家居、汽車及零部件、互聯網與傳媒、農林牧漁等;3)短期可能受抑、中期關注高景氣的製造方向,包括新能源汽車、新能源及科技硬件半導體,依據產業鏈環節景氣程度變遷而擇股配置,特別關注輸配電升級、汽車零部件等環節的製造機遇。

More Content