CXO賽道,有個更加通俗的名字,那就是醫藥領域的“賣鏟人”。在醫改騰籠換鳥之際,創新需求持續增加,在工程師紅利下“賣鏟人”也成為高景氣賽道,業績高速增長的代言人。

今日,全球第五大原材料CDMO企業凱萊英正式登錄港交所,發行價每股388港元,高盛和中信證券為聯席保薦機構。作為曾經在A股市場帶來超額收益的凱萊英,此番赴港上市又透露了哪些關鍵信息?

高景氣賽道:CDMO領域

如今市場上,Biotech如同雨後春筍般出現,可謂是百花齊放。仔細看生物製藥新秀們的招股書上,擁有一個明顯的共同點,那就是絕大部分選擇了CXO公司進行合作,通俗來説便是藥物研發生產的外包服務。

外包服務,各行各業都會存在,其存在的原因主要是節約成本。

藥物的研發,生產,花錢如流水,如何才能在節約開支的情況下快速高效的研發成功並且快速實現商業化?藥物研發生產外包服務(CDMO)可以提供很好的解決方案。一般而言,藥物從有最初的構想到最後的產品商業化,需要經過藥物發現的理論研究,臨牀試驗I期,臨牀試驗II期,臨牀試驗III期,經過當地的藥監局批准後,才能進行商業化生產。

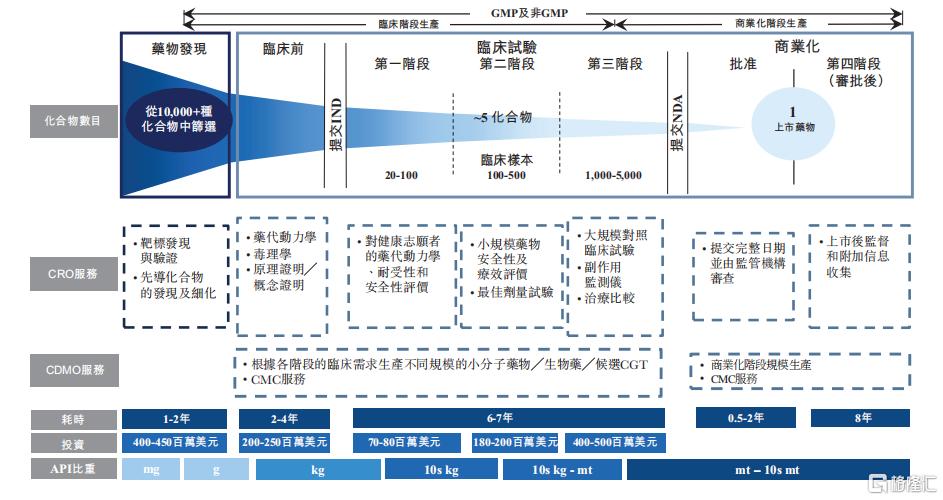

根據公司公吿數據顯示,早期的藥物篩選需要從上萬種化合物中選取,到臨牀前試驗便已經縮減至250種化合物左右,在進行臨牀試驗審批前,平均就可能已經花費了3-6年時間,花費成本則達到6-9億美元,成功率約為2.5%。而隨着臨牀試驗的推進,候選化合物逐漸減少至5種左右,臨牀試驗也從初期的20至100人的試驗樣本擴展至1000至5000人樣本數目,這一過程一般持續6-7年。算下來在獲得商業化批准的時間,已經度過了9年至13年,真正的十年磨一劍,成功率僅為萬分之一。

這只是單純的計算研發成本和試驗時長,如果藥企選擇自己建廠研發,那麼建設工廠的時間和成本將會另算。如此一來,對於有好的想法的生物科技類企業,前期將研發試驗交給專業機構,後期交給專業機構投產進行商業化,能夠大大降低成本,新藥研發進程也會有所加快,這也是CDMO企業能夠存在的意義。

圖表一:新藥研發過程圖解

數據來源:Frost&Sullivan,格隆彙整理

根據Frost&Sullivan數據統計顯示,在醫藥行業外包趨勢日益增強下,CDMO逐漸成為製藥公司價值鏈條中不可或缺的一部分。2016年全球CDMO市場規模353億美元,2020年達到554億美元,年符合增長率為12%,預計在2025年將達到1066億美元,年複合增速高達14%,其中商業化部分年複合增速達到14.3%。

圖表二:全球CDMO市場細分(按藥物開發階段劃分,2016-2025年預測)

數據來源:Frost&Sullivan,格隆彙整理

技術驅動型CDMO:凱萊英

雖然CDMO市場需求比較廣,增速較快,但並非是一個門檻低的賽道。相反,想要將CDMO做好並非易事。

由於CDMO所掌握的製藥技術的應用可以對新要研發和商業化的成功起到關鍵作用,因此,高技術含量成為CDM0商業模式成功的核心要素所在。

成立於1998年,擁有超過20年曆史的CDMO公司凱萊英,已經成為全球第五大創新藥原料藥CDMO以及中國最大商業化階段化學藥物CDMO。公司不僅擁有基本的生產(M)能力,高技術含量的開發(D)能力,更擁有諸多增值服務。

能夠成為全球與國內領先的CDMO公司,凱萊英的成功離不開其定位在“技術驅動型”的公司。

公司擁有小分子藥物生產最先進技術解決方案的兩大研發核心技術(連續生產技術以及生產合成技術),以及四大關鍵研發技術平台,包括:更加環保的CBST生物合成技術研發中心、更加高效的CEPS工藝科學中心和CFCT連續科學技術中心、更加智能的CIMT智能製造技術中心。

投射到財務報表上,凱萊英則是更加明顯的“技術驅動型”的CDMO企業。根據公司披露的財報顯示,凱萊英近年來研發投入持續增長,2020全年研發投入達到2.59億元,佔收入比重達到8.3%,2021上半年研發投入達到1.63億元,佔收入比重上升至9.3%。如此高的研發投入,已經成為全球CDMO行業內最高企業之一。

作為醫藥領域的“賣鏟人”,研發的方向或許可以成為未來醫學發展前沿科技的風向標。那麼,對於如此高研發投入的CDMO企業,凱萊英未來的發展路徑將會在哪裏?

從公司披露的信息以及募集資金用途可以發現,凱萊英的發展戰略方向將會從以下幾個方面着手:

(1)鞏固小分子CDMO解決方案的服務能力。雖然當下生物藥仍是熱點,但從FDA新藥批准的統計口徑來看,小分子藥物仍是主流。而在小分子CDMO領域上雖然市場空間大,但並未形成寡頭壟斷的競爭格局,玩家較為分散。凱萊英通過持續投入研發計劃,保持技術領先。從戰略上實現產能擴張,未來有望成為小分子CDMO領域的行業整合者和領軍企業。

(2)加速進軍新藥物類別及服務類型。在佈局小分子CDMO領域外,公司積極佈局新興市場,將模式進行可複製性,未來將繼續提升在多肽、寡核苷酸、聚合物等化學大分子的開發以及生產能力。繼續增強在重組DNA產品、抗體偶聯藥物以及mRNA等生物藥領域的研發以及生產能力。根據公司披露,近年來公司新興收入正在大幅增長,2018年至2020年收入複合增速達到143.2%。

(3)持續擴展客户羣。對於CDMO企業而言,客户羣的多少會直接反應到公司的業績當中。對於凱萊英而言,目前公司已經與全球TOP20藥企中的15家進行合作,其中8家業務關係超過連續十年。近年來,公司更是從跨國藥企合作延展到了中小製藥/生物製藥企業,持續開發美國和歐洲客户羣,拓展其他的客户獲取渠道,提高公司在高增長或新興市場中的滲透率。

(4)外延收購豐富服務產品線,擴大海外佈局。除了內生增長髮力外,公司也在通過外延收購帶來持續增長動力。公司預計未來將在重點或新興技術領域有技術專長的目標公司上進行收購,選擇具有補充性客户羣體的CRO、CMO或者CDMO公司,或者基於海外的CMO或CDMO公司,從而進一步擴大海外市場佈局。根據公司披露,截止2020年公司收入中88.2%來自於海外客户,客户羣體已經呈現多元化。

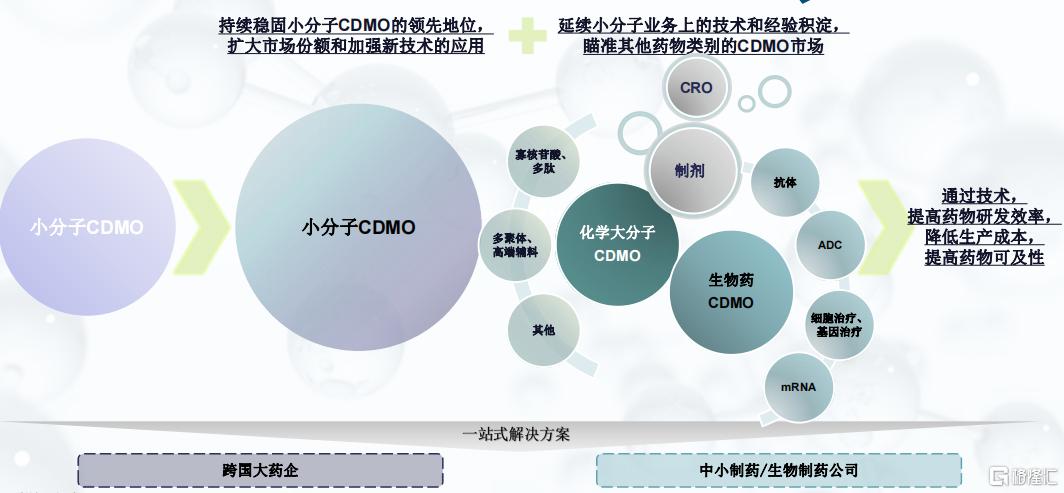

圖表三:公司發展戰略

數據來源;公司資料,格隆彙整理

小結

想要成為一個CDMO企業不難,而想要成為一個優秀的CDMO企業卻不簡單。不僅要有強大的研發“D”能力,才能給予最先進科技的研發支持,更要有足夠的產能“M”,支撐產品商業化帶來的需求。兩者做到行業領先地位,或許才能稱之為優秀。

對於凱萊英而言,在研發領域,通過技術,提高藥物研發效率,降低生產成本,提高藥物可及性。一方面,公司持續穩固小分子CDMO的領先地位,擴大市場份額和加強新技術的應用。另一方面,在延續小分子業務上的技術和經驗沉澱,瞄準其他藥物類別的CDMO市場。

在生產方面,公司在中國就有8處生產設施,產能充足,獲得眾多大型藥企的一致認可,近期更是接連拿下共計9.06億美元的大訂單,已經貢獻超出去年全年收入情況。

總體來看,無論是生產還是研發,凱萊英都是強項,而其一系列的戰略佈局眼光長遠,也將在行業紅利下脱穎而出,值得長期關注與期待。

More Content