在過去,醫生的手寫病歷和處方對於患者而言,簡直就是“世界未解之謎”,很多人拿着自己的處方卻不知道該怎麼吃藥。而近年來,一份份打印工整的病歷和處方徹底解決了這個問題,並且患者換醫院進行就醫時,再也不需要拿着病歷跑,只需一刷醫保卡,患病信息就自動同步。

而這都得益於醫療信息化的普及,近年來,我國大力支持電子病歷系統的建設,醫院整體的電子病歷應用水平逐步提高,在方便患者和醫院的同時,也提升了醫療資源的利用率,同時在此領域也誕生了一批優質企業。

12月3日,電子病歷領域的龍頭嘉和美康(北京)科技股份有限公司(下稱:嘉和美康)開始進行網上、網下申購,申購代碼為787246,保薦機構為華泰聯合證券有限責任公司。本次嘉和美康擬公開發行股票3446.84萬股,佔發行後的總股本比例為25%,發行後總股本為13787.75萬股,發行價格為39.50元/股。對於投資者而言,此次嘉和美康中申購上限為0.95萬股,頂格申購需配市值9.50萬元,中一簽需要繳納19750萬元,該股12月7日為中籤公佈日和繳款日。

那麼作為國內最早從事醫療信息化軟件研發與產業化的企業之一,也是A股市場電子病歷第一股的嘉和美康,究竟質地如何?

六大核心要素支撐高增速,電子病歷賽道發展迅速

醫療信息化的發展由來已久,美國在1980年已開啟了其醫療信息化的第一階段。到目前其市場已經高度發達,並且呈現寡頭壟斷的局面,前三大企業分別為Epic、Cerner和Meditech,其2019年合計市場份額接近70%,排名第一的Epic市場份額更是超過30%。

而目前中國的醫療信息化市場正處於快速發展階段,根據Frost&Sullivan《中國醫療信息化市場研究報吿》,預計中國醫療信息化市場規模2020年-2025年的年複合增長率將達到26.7%。如此高的增長速度意味着醫療信息化賽道未來有高爆發增長的可能,賽道玩家有望享受行業增長紅利。

圖表一:2016-2025年中國醫療信息化市場規模

資料來源:招股説明書,格隆彙整理

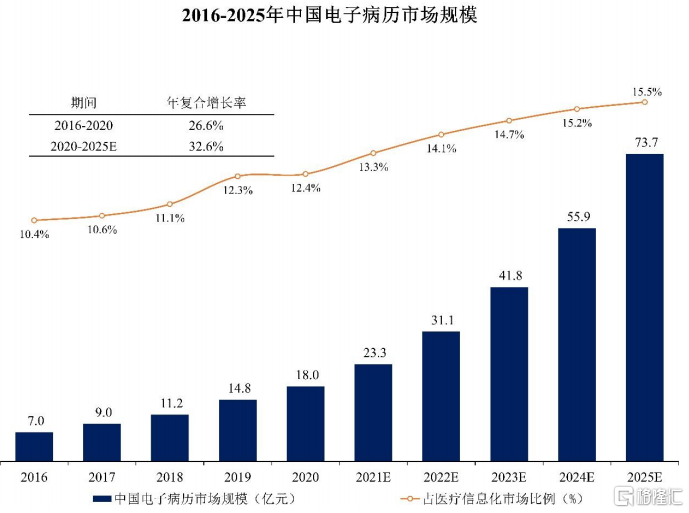

從細分賽道來看,電子病歷作為中國醫療信息化改革中的基礎部分,市場增長快於整體醫療信息化市場的增長。根據Frost&Sullivan《中國醫療信息化市場研究報吿》,其市場規模到2025年預計達73.7億元,2020-2025年的年複合增長率高達32.6%。

在此細分賽道,嘉和美康是當之無愧的龍頭,根據Frost&Sullivan數據,公司2020年在中國電子病歷市場中排名第一。根據IDC數據,公司在中國電子病歷市場中連續七年排名第一。未來隨着賽道市場規模的飛速增長,以及行業集中度的不斷提高,嘉和美康的行業龍頭地位或將不斷鞏固。

圖表二:2016-2025年中國電子病歷市場規模

資料來源:招股説明書,格隆彙整理

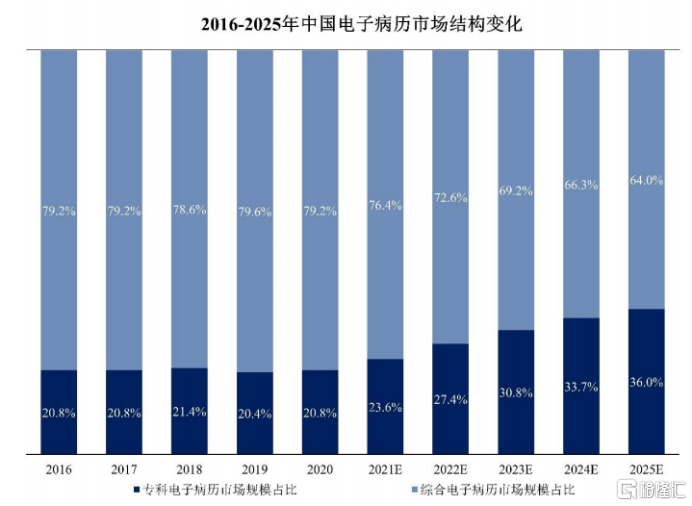

再一步對市場進行細分,從電子病歷的市場結構來看。中國以往的電子病歷市場增長以綜合電子病歷為主,醫院大多不區分各個專科的電子病歷,而未來隨着專科需求的個性化和差異化越來越明顯,專科電子病歷市場的結構佔比將有所提升。當然,這也對行業中的參與者提出了更高的要求,擁有強技術壁壘、品牌壁壘的頭部企業佔據更多市場的可能性更大。

圖表三:2016-2025年中國電子病歷市場結構變化

資料來源:招股説明書,格隆彙整理

醫療信息化及其細分市場之所以預計有如此高的增速,主要是基於6個點。一是政策的持續推動。二是分級診療和醫聯體建設推動醫療信息化系統加速。三是DRGs與醫保控費的深化改革需要醫療信息化先行。四是醫師多點執業的推廣需要醫療信息化的支撐。五是“互聯網+醫療”時代,醫療數據共享和互聯互通加速。六是新技術發展為醫療信息化創造發展機遇。

簡而言之,從政策到行業發展趨勢,均對醫療信息化的高速增長提供了有效的支撐,因而中國醫療信息化行業的高增長是可預期的。而參照美國成熟市場的高集中度來看,中國市場行業龍頭的市佔率也將不斷提升,因而作為電子病歷第一股的嘉和美康無疑是其中較為值得關注的公司。

嘉和美康:三大優勢引領市場,公司穩坐行業龍頭

在臨牀醫療信息化領域,嘉和美康擁有長期的技術和市場積累,並且憑藉在電子病歷的先發優勢和運營經驗,其在該細分市場取得了持續領跑的地位。根據Frost&Sullivan的研究數據,2020年醫療信息化市場規模為145.0億元,公司在該市場中以3.7%的市場份額排名第七。

而在公司多年來持續深耕病歷系統信息化軟件(EMRS)市場,2020年,該細分市場規模18.0億元。根據Frost&Sullivan的研究數據,2020年病歷系統信息化軟件市場中,嘉和美康在該細分市場中以17.7%的份額穩居榜首,領先於東軟集團、東華軟件、衞寧健康、創業慧康等企業,

圖表四:嘉和美康電子病歷系統

資料來源:公司官網,格隆彙整理

細看嘉和美康的基本面,不難分析出其穩坐行業龍頭的原因。公司在自有技術、品牌、研發等各方面均具備領先行業的優勢。

從自有技術來看,嘉和美康在醫療信息化方面擁有已授權發明專利19項,軟件著作權651項,擁有堅固的技術壁壘。公司採用自主知識產權的醫療設備數據自動化採集技術,實現了醫療設備自動識別和匹配。採用統一的採集系統,與數據應用系統分離,進行分佈式靈活部署,提高了處理效率和安全性,降低了各類醫療設備與應用系統之間耦合性,減少了臨牀用於數據使用的複雜度。

公司自主研發了電子病歷編輯器技術、嘉和應用及服務開發框架套件系統(JH Framework)等 24 項核心技術。目前該技術能夠覆蓋國內外 50 多個廠商的 500 多種不同型號的臨牀設備,目前已在200 多家醫院大量應用,效果良好,運行穩定。

從品牌來看,對於To B企業,優良的口碑和市場影響力是影響公司業務發展的關鍵因素之一。客户的認可是公司後續不斷擴寬市場最好的催化劑,也是極佳的商業壁壘。

嘉和美康經過多年業務積累,擁有了大量優質的醫療機構客户,樹立了良好的品牌形象。截至報吿期末,公司客户保有量已突破1,000家,並繼續保持較快的增長速度。公司所服務的醫院中有8家獲HIMSS六級認證,20家醫院獲得電子病歷五級及以上認證,37家醫院信息互聯互通標準化成熟度測評4甲及以上認證。

以此來看,嘉和美康無疑已經積累了較好的客户資源,品牌壁壘已然樹立。其優質的服務和良好的口碑使得公司在擴展新業務時,能更容易被醫院所接受,同時也能有效降低產品被替代的風險。

嘉和美康擁有如此技術優勢和品牌優勢,離不開其對研發的大力投入,從而在研發階段就已擁有競爭優勢。軟件和信息技術服務業是典型的智力密集型產業,行業內高素質的技術人才、管理人才和市場人才相對稀缺,而醫療信息化行業更是需要大量擁有 IT 與醫療衞生雙重知識背景的人才。

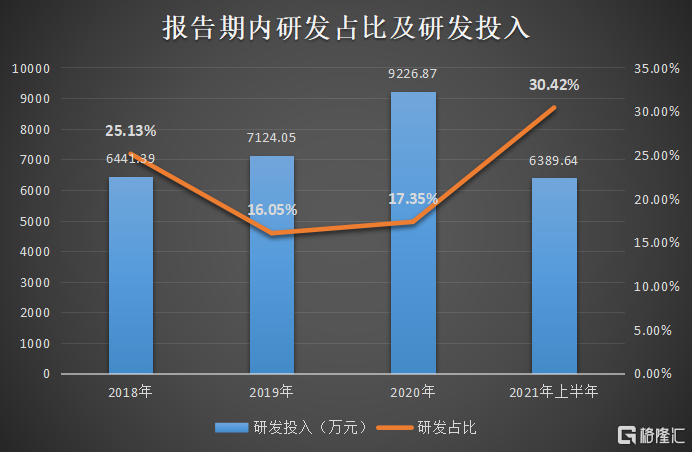

圖表五:報吿期內研發佔比及研發投入

資料來源:招股説明書,格隆彙整理

公司近年來不斷加碼研發,報吿期研發費用依次為6441.39萬元、7124.05萬元、9226.87萬元和6389.64萬元,佔公司營業收入的比例依次為25.13%、16.05%、17.35%和30.42%。研發投入佔營業收入的比例逐年增加。持續地研發費用投入促進了公司產品和服務研發的順利開展,同時讓公司的研發團隊日益壯大。

截至2021年6月30日,公司共擁有研發人員和技術人員637名,佔員工總數的比例為35.29%,其中碩士及以上的人員62人,佔研發人員和技術人員總數的比例為9.73%。這使得公司具備了完整的從產品創新研發到實施落地的能力,研發成果和創新產品儲備處於細分行業內領先水平。

憑藉公司在自有技術、品牌以及研發上的競爭優勢,嘉和美康已在電子病歷領域穩坐龍頭。而從此次首次公開發行新股募集資金的用途來看,公司未來的發展或還將超乎我們的想象。

募投項目強化市場競爭力,嘉和美康成長空間可期

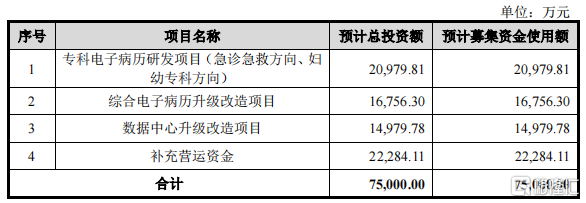

目前中國醫療信息化行業正處於飛速增長階段,其中電子病歷賽道更是增速遠高於行業,並且專科電子病歷的佔比正逐年上升。也正因如此,嘉和美康此次募集資金的主要用途集中於專科電子病歷研發項目(急診急救方向、婦幼專科方向),綜合電子病歷升級改造項目,數據中心升級改造項目以及補充營運資金。

圖表六:募投項目及募集金額

資料來源:招股説明書,格隆彙整理

在綜合電子病歷領域,公司瞄準了目前醫療機構的智能化電子病歷普及程度相對較低,數據格式標準化程度低,功能集成尚不全面的痛點,擬通過研究開發智能化綜合電子病歷,更有效地處理分析臨牀信息,實現優質醫療資源的合理利用。

而這也契合了當前醫療信息化行業愈發智能化的趨勢,作為電子病歷行業一直以來的領軍者,憑藉再度領先的佈局,公司在綜合電子病歷領域的競爭優勢將進一步穩固,其技術壁壘也將更堅實。

在專科電子病歷領域,由於不同的科室對病歷要求不同,尤其是差異化較大的急救急診以及婦幼專科。對此公司擬研發急救急診一體化平台和婦幼專科電子病歷。急救急診一體化平台的建設有助於設計一套完整的急診急救解決方案,在 2020 年新型冠狀病毒肺炎疫情的影響下,建立院前院內一體化區域急救系統尤為關鍵。而在當下研發專業完善的婦幼專科電子病歷有利於公司在更廣泛的電子病歷領域提前佈局,建立先發優勢和競爭壁壘。

在數據中心方面,目前健康醫療大數據應用發展已經納入國家戰略佈局。作為健康醫療大數據應用的基礎體系,醫院數據中心的建設及院內、院間醫療數據互聯互通符合近幾年國家相關產業政策的指導方向,其未來的增長可以期待。

在這樣的行業背景下,公司在當前醫院數據中心基礎上,進一步深化 5G 物聯數據接入能力以及數據深度學習能力,並基於此開發智能 DRGs 過程監控系統和智能醫療質量監控系統。這有利於公司在醫療大數據建設、醫療費用及醫療質量監控方面,不斷建立和擴大競爭優勢。

綜合而言,嘉和美康在當前極具潛力的三大領域加碼佈局,憑藉其積累的技術、客户、品牌、研發等優勢,加上提前佈局的先發優勢,其後續或也將在市場中擁有更強的競爭力。

總結

憑藉在電子病歷賽道的領先地位,嘉和美康在發展過程中吸引了包括清科創投、啟明創投、阿里健康在內的一眾知名機構投資。此次嘉和美康上市進程再進一步,進入申購階段,不僅再次證明了它的優秀,也給了廣大投資者分享其成長價值的機會。

從政策到技術,六大核心要素支撐着行業的高速增長,而嘉和美康則憑藉在自有技術、品牌、研發等方面的優勢已經引領市場,同時未來其在綜合電子病歷、專科電子病歷、數據中心的佈局也讓公司迎來更廣闊的發展空間。

從市場發展趨勢和競爭格局來看,中國電子病歷行業呈現出兩個特點,一個是增速較快,這意味着行業未來發展速度快,發展空間大;另一個是集中度提升,參照高集中度的成熟市場,未來行業龍頭的市佔率還將不斷增加。綜上所述,嘉和美康作為電子病歷行業市佔率第一的龍頭企業,在未來的市場份額或還將增加,公司後續的成長價值值得期待。

More Content