本文來自格隆匯專欄:證券市場紅週刊,作者:劉增祿

年關將至,回首2021年的A股資本市場,最火爆的領域絕對非新能源莫屬,在眾多白馬藍籌股相繼折戟不前的同時,鋰電龍頭寧德時代帶領一眾新能源股持續表現,其總市值也從年初的8719億元擴張至當前的15244億元。

同為新能源發展賽道之一,被譽為終極能源,能夠真正實現零碳排放的氫能板塊,雖然相比“當紅炸子雞”鋰電,甚至風電、光伏的表現都略遜一籌,但年內也得到了市場反覆關注,代表性個股厚普股份、華昌化工、衞星化學、美錦能源、東方電氣、中泰股份等氫能或燃料電池概念股,自年初以來,股價均相繼實了現翻倍上漲。

“雙碳”目標驅動下,能源結構轉型和發展新能源汽車是必由之路,同為新能源汽車重要技術路線之一的氫燃料電池車,在國家政策的大力支持下,或續演鋰電池車的瘋狂。在接受記者採訪時,多位分析師和職業投資人均表示,氫能產業化節奏有望逐步提速,市場對未來氫能的應用場景預期日益明確,短期在政策利好加持和業績真空期的雙重作用下,板塊會在明年3、4月份,即2021年年報、2022年一季報密集出台前反覆活躍。

政策推動

氫能板塊明年上半年仍會反覆活躍

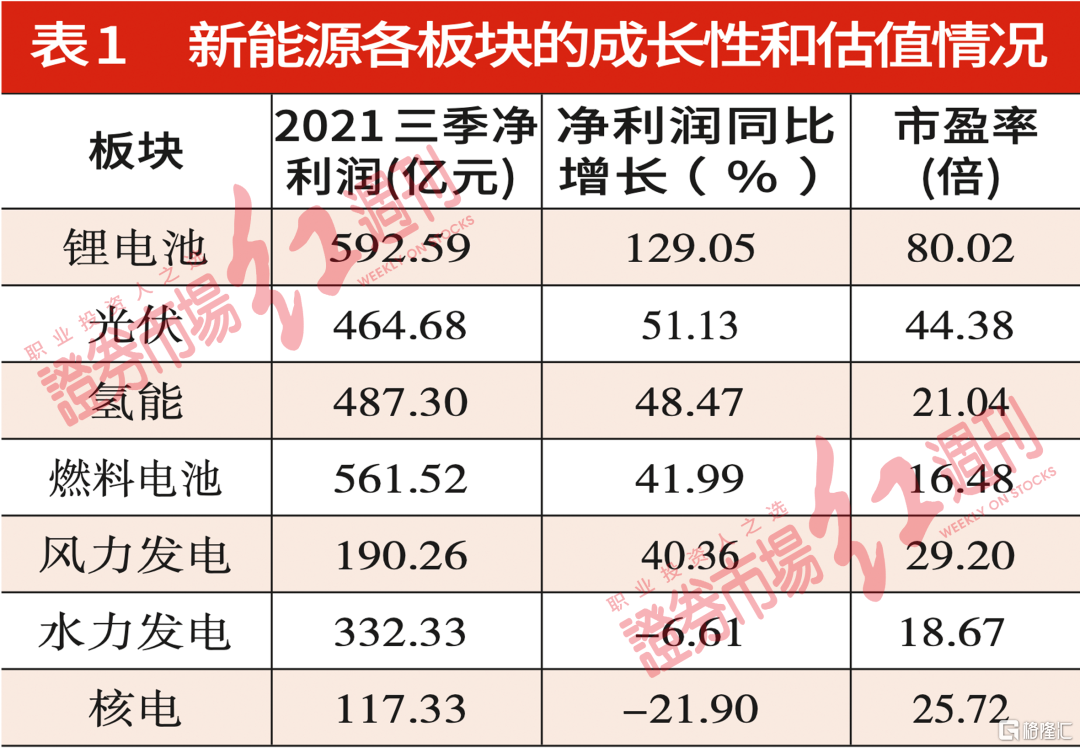

2021年,新能源概念“開掛”式爆發,年初至今,鋰電正極、鋰礦、鋰電負極、鋰電電解液等概念板塊相繼翻倍大漲;鋰電池板塊累計上漲94.95%;風力發電板塊上漲83.89%;光伏板塊上漲74.54%……而同屬新能源領域,氫能、燃料電池概念雖然也強勢跑贏了同期大盤(上證指數累計上漲3.2%),但整體34.06%和33.96%的階段漲幅相較新能源領域的其他“成員”顯然有些暗淡。不過,觀察板塊內的個股表現,下半年以來,有多家公司已開始發力,譬如厚普股份、中泰股份在不足半年時間股價就已翻倍,星雲股份、東方電氣、美錦能源等也均收出80%以上的漲幅。

結合相關產業政策可以看到,8月10日,工信部明確表態將支持發展零碳排放發動機,同時還將積極配合相關部門制定氫能發展戰略,研究推動氫氣內燃機。這並不是我國第一次發佈傾斜於氫能發展的政策,早在2020年9月,財政部、工信部、科技部、發改委和能源局就共同發佈了《關於開展燃料電池汽車示範應用的通知》,明確了示範城市和“以獎代補”的方式。同年11月的《中共中央關於制定國民經濟和社會發展第十四個五年規劃和2035年遠景目標的建議》,更是將氫能納入了國家十四五規劃和2035年遠景目標綱要,成為前瞻謀劃的六大未來產業之一。

國家政策圍繞燃料電池汽車及氫能供應給予示範城市羣補貼後,各主要省市如上海、北京、廣東、河南、河北等地紛紛出台相應的產業政策,並明確申報示範城市/城市羣。譬如在今年11月3日,上海市發改委等部門就聯合發佈了《關於支持本市燃料電池汽車產業發展若干政策》,明確了至2025年上海氫能的補貼政策及標準。11月8日,河南濮陽發佈《濮陽市支持氫能與氫燃料電池產業發展若干政策》,在加氫站扶持方面,河南濮陽市提出對新建日加氫能力不低於500公斤的固定式加氫站,按建設實際投資(不含土地費用)的40%給予補助,最高不超過1000萬元,這是截至目前全國加氫站補貼力度最大的一則政策。

“相對於其他新能源,氫能的發展週期會更長,目前還處於早期發展階段。”國聯證券電力設備與新能源行業首席分析師賀朝暉向記者表示,氫能的儲能方式與傳統石油天然氣更為接近,在成本達到經濟要求的條件下,氫能的應用領域會更廣,所以市場很看好氫能的長期產業化發展。“短期來看,板塊處於政策強驅動階段,且時處年底財報真空期,政策的邊際催化效應通常更為敏感,相關公司在明年3、4月份,即2021年年報、2022年一季報批量公佈前,仍會不斷反覆表現。”

其實,除了有政策利好加持,若對各新能源板塊的成長性和估值進行分析統計,可發現氫能、燃料電池板塊今年三季報的業績增速僅次於鋰電池和光伏板塊,但估值相比仍偏低。以最新的股價統計,燃料電池板塊的整體市盈率僅為16.48倍,在新能源領域中處於最低位,氫能板塊21.04倍的市盈率也僅略高於水力發電板塊。

氫燃料電池車

有望複製鋰電電動車的商業化路徑

在氫能產業鏈中,下游環節的氫燃料電池車,其相較鋰電池電動車除了不受温度影響、續航里程更長以外,還具有能迅速補充燃料(3~5分鐘)的優點。氫燃料電池的能量密度為0.5~1KWh/kg,更加適合重載車;電堆(電池組)與氫罐分開,提高了發動機的安全性,電堆也不易產生爆炸。無論是續航里程、加氫時間還是駕駛的舒適性,氫燃料電池車均可與燃油車接近。當然,因成本過高,目前我國氫燃料電池車的體量依然偏小,截至2020年底,保有量只有7352輛。

在接受記者採訪時,平安證券環保及公用事業首席分析師樊金璐表示,氫燃料電池車能否大規模發展的關鍵,是解決購置和使用成本過高的問題。由於氫燃料電池發動機貴,目前一輛氫燃料電池車的售價約為一輛燃油車售價的三倍,鋰電池電動車的1.5~2倍。同時,在加氫站的加氫費用每公斤約60~80元,只有降到40元以下才具備與燃油車競爭的基礎。因此,要實現無補貼的燃料電池車商業化,必須大幅度降低燃料電池發動機的成本和氫氣的成本,同時降低加氫站的建設費用。

雖然氫燃料電池車存在使用成本過高的難題,但對於其未來發展,不少業內人士和相關機構仍給出較為樂觀的預測。譬如北京特億陽光新能源總裁祁海坤就向記者表示,“國家政策驅動下,中小功率氫燃料電池車示範效應明顯,大功率燃料電池技術發展也很快,商用車、高功率重卡領域均在快速發展,甚至未來也有可能會逐步向乘用車領域滲透。氫能汽車的‘萬輛時代’很快就會到來,預計到2025年,氫燃料商用車每年1萬輛的銷量是可以期待的。”

對於遠景,國際氫能委員會預測,2050年,氫能源將承擔全球18%的能源需求,有望創造超過2.5萬億美元的市場,氫燃料電池車將佔據全球車輛20%~25%的比重。而中國氫能聯盟則預計,2050年氫能在中國終端能源體系中佔比至少達到10%,氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,約佔該領域用能比例的19%,燃料電池車產量將達到520萬輛/年。《中國氫能源及燃料電池產業白皮書》也指出,交通領域將是氫能消費的重要突破口,在商用車領域,2030年燃料電池商用車銷量將達到36萬輛,佔商用車總銷量的7%(樂觀情景將達到72萬輛,佔商用車總銷量13%);2050年銷量有望達到160萬輛,佔比37%(樂觀情景下銷量300萬輛,佔比70%以上)。

其實,當前的政策推動像極了曾經鋰電池電動車爆發的前夕。回想2009年,鋰電池電動車也是在推出“十城千輛”政策後產銷量出現了拐點,從不足萬輛到如今非限購城市也能看到形形色色的純電動車。賀朝暉表示,在我國2030年碳達峯、2060年碳中和的目標下,氫燃料電池車很有望逐步複製鋰電池電動車的商業化路徑,與鋰電池電動車形成完美互補。

“氫燃料電池與鋰電池並非替代關係,而是互補關係。如果替代,鋰電池車的先發優勢會明顯擠壓氫燃料電池車的商業化空間。氫燃料電池車主要針對重載、重卡、商用領域,與鋰電池車難以覆蓋的長距離運輸、跨省運輸形成良好互補。即使在乘用車領域,氫燃料電動車與鋰電池電動車未來也會分別向高價值和經濟型兩個不同的方向推進。”賀朝暉如是説。

電池燃料在產業鏈中最為受益

正是在國家和地方層面的政策利好不斷推進下,我國產業鏈上游下游各大公司也紛紛開始佈局氫能產業。譬如在傳統石化能源企業中,中石油、中石化等均開啟了制氫環節的佈局;光伏龍頭隆基股份拓寬賽道,打造了“光伏+儲能+氫能”的模式;整車公司長城汽車、上汽集團、宇通客車開始加碼氫燃料電池車;億華通-U、大洋電機、威孚高科進軍動力系統;中材科技、厚普股份、雄韜股份、雪人股份深耕加氫儲氫。美錦能源更是對氫能產業鏈進行了全方位佈局。

“在制氫、儲運氫、加氫站、燃料電池系統、燃料電池各細分等領域中,燃料電池已具備了相對最成熟的技術路線。”香頌資本執行董事沈萌向記者表示,氫能作為一個潛力巨大的產業,未來會誕生出許多大市值企業。

賀朝暉也表示,市場最關注的一定是增量機會,以新能源汽車行業為例,最受關注的就是鋰電池,由此也孵化了寧德時代這樣的萬億龍頭。光伏領域最核心的則是硅料、硅片電池組件,並從中孕育了千億龍頭隆基股份。如果聚焦氫能板塊,最核心的無疑是電堆電池領域。根據《節能與新能源汽車技術路線圖2.0》規劃,到2035年燃料電池汽車保有量將達到100萬輛左右,目前來看終端的銷量仍在爬坡,2020年氫燃料電池汽車銷量僅為1177輛,要想真正在未來達到預期,還需要看上游核心環節——燃料電池。

A股市場中,億華通-U是少數具備燃料電池發動機系統批量生產能力的企業之一,其核心產品為自主研發的燃料電池發動機系統,已突破了高功率密度燃料電池系統集成、車載氫系統集成、燃料電池發動機系統低温快速啟動、空氣流量與壓力解耦控制、水含量閉環控制等多項技術難點。其子公司神力科技具備核心部件燃料電池電堆自主知識產權,是國內極少數具備電堆量產能力的企業之一,用於配套億華通生產銷售的燃料電池發動機系統。目前,公司及子公司具備2000台/年的燃料電池發動機生產能力和1000台/年的電堆生產能力。

對氫能產業進行全方位佈局的美錦能源,近期更是得到了二級市場資金的熱情追捧,11月18日至今,股價已經連續收出了6根陽線。美錦能源的主營業務為傳統焦炭業務,因強周制約企業發展,公司近年來開始積極佈局氫能產業鏈。在加氫站建設方面,美錦能源也開始在全國各地陸續建設,5座投入,在建10座,全國各地規劃100座。地域上,在山西、廣東、湖北、北京等地設立公司,與當地公交公司建立了深度合作關係。此外,美錦股份於2019年以1.8億增資入股燃料電池龍頭國鴻氫能,2017年收購控股了國內最大的氫燃料電池客車企業飛馳汽車,至此美錦能源對整個氫能產業鏈已完成了閉環式佈局。

而如果對全部60家涉及燃料電池概念的公司進行統計,則今年前三季度有48家實現盈利,37家盈利的同時歸母淨利潤同比實現正增長,除了美錦能源,華昌化工、精準信息、濱化股份、衞星化學等13家公司也均實現了翻倍的利潤增長。

板塊內超八成公司三季度期間獲得機構資金重倉

在諸多政策利好的刺激下,氫燃料電池汽車產業鏈的主要企業不僅獲得一輪新的發展機遇,且股價的持續上行也吸引了機構的目光。統計數據顯示,70只氫能或燃料電池概念股中有58只在三季度末獲得了公私募基金、社保基金、券商、保險公司、QFII、陸股通等7類國內外主流機構資金的重倉持有。

在持倉規模上,拓寬了氫能賽道的光伏龍頭隆基股份最為被機構資金青睞,三季度末共有842只機構產品對其重倉,合計持股市值1454.08億元,這也是報吿期末惟一一家被機構資金持倉超過千億元的氫能產業鏈概念公司。上汽集團、三環集團位居隆基股份之後,三季度末機構合計持倉市值均在百億元以上,分別為125.72億元、113.48億元、112.97億元。

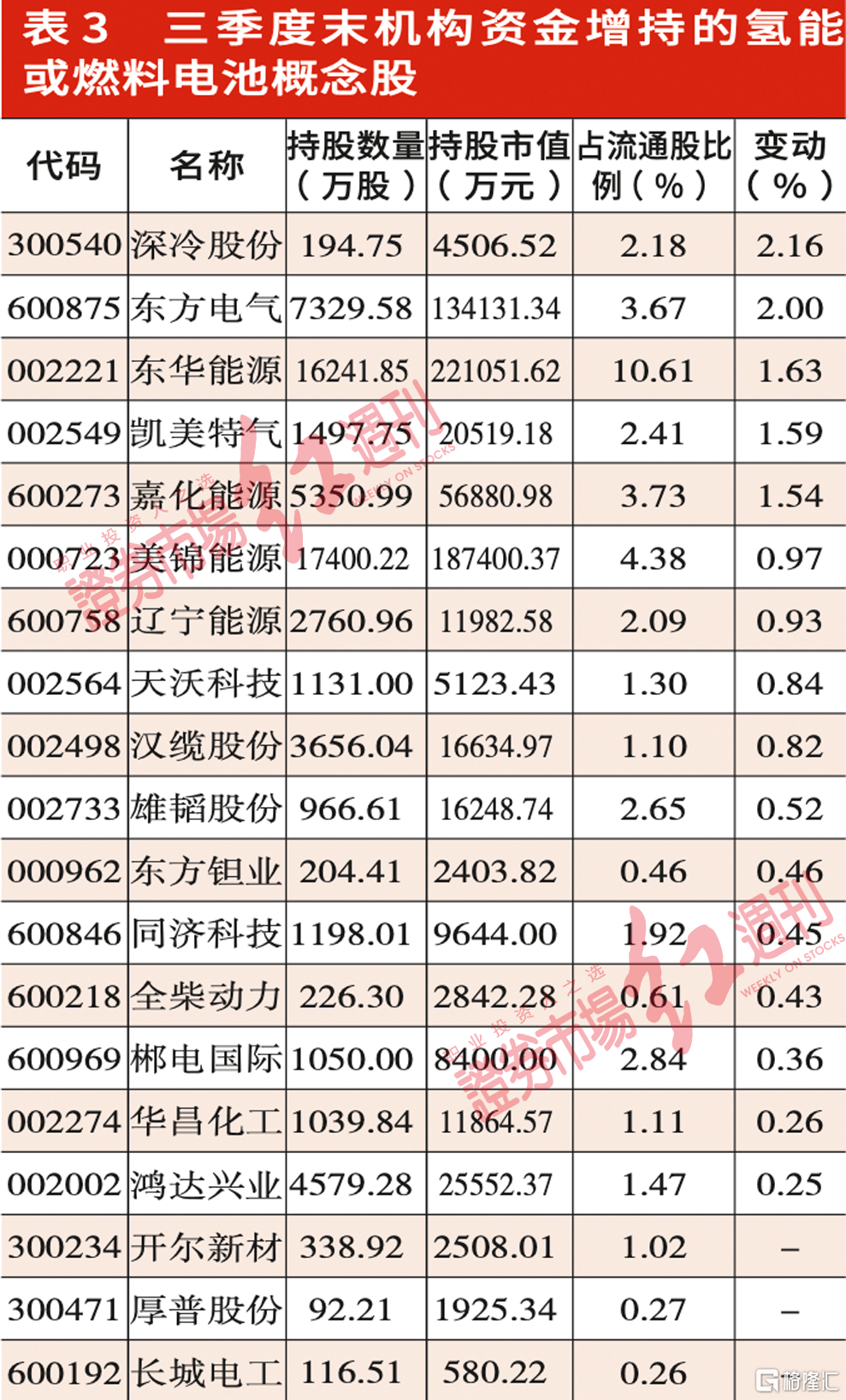

當然,若考慮持股變動情況,則三季度末僅有深冷股份、東方電氣、東華能源、凱美特氣、嘉化能源、美錦能源等16家公司繼二季度被機構重倉後,三季度繼續得到增持,而被機構新建倉的只有開爾新材、厚普股份、長城電工3家公司。從增持和新建倉幅度統計,深冷股份被增持比例最高,今年中期機構持有公司股數僅為1.37萬股,佔公司流通股本比重的0.02%,三季度期間則出現了較為明顯的增持,報吿期末機構持股數增至194.75萬股,持股佔比升至2.18%。同樣被增持比例較高的還有東方電氣,機構持股佔流通股本的比重從二季度末的1.67%提升至三季度末的3.67%,增加了2個百分點。此外,東華能源、凱美特氣、嘉化能源3家公司三季度末最新的機構持股比重也均較上一報吿期末增加超過了1個百分點。

進入10月份,機構的調研數據也顯示其對氫能產業鏈感興趣,有13家氫能或燃料電池公司四季度以來接待了機構投資者的調研,其中冰輪環境、漢鍾精機被調研次數最多,均已前後被調研了6次。數據顯示,參加調研冰輪環境的機構合計79家,參加調研漢鍾精機的機構合計77家。觀察發現,參與調研的機構中不乏國內外明星公私募基金的身影,譬如冰輪環境的調研名單中,星石投資、重陽投資、景林資產、上投摩根基金公司均在其中,而參與調研漢鍾精機的機構中則有景林資產、高毅資產、博時基金、興證全球基金、富蘭克林鄧普頓基金的身影。

More Content