股民要懵了,好不容易等到隆基出利好,結果市場卻給了重重一巴掌,迎來的卻是下跌。

昨天,隆基出利好消息:公司與一道新能源簽訂2022年-2023年硅片銷售框架合同,合同約定出貨量預計11.58億片,預估合同總金額約70.41億元。

今日股價低開低走,一度跌超3%。截至收盤,隆基股價下跌2.17%,報收90.77元,最新市值為4919億元。籤下鉅額訂單,今日盤面股價受卻反而下跌,這個表現估計讓大家大失所望。

隆基這段時間是波折不斷,前面被北向資金和大遊資大筆賣出,接着美國和荷蘭相繼卡脖子,現在發出利好卻不漲反跌。一時之間,隆基股份還有希望嗎?這個問題估計纏繞在不少股民心中。

今天,就來談下隆基股份為何徘徊不前,市場又在擔心什麼?

恐慌和疑慮

歐美的卡脖子,雖然隆基股份解釋説他們一次批產品也就是約佔公司2020年度出口美國銷量的1.59%,並且其他產品還在發往美國市場,所以這次禁令對經營業績沒有太大的影響。

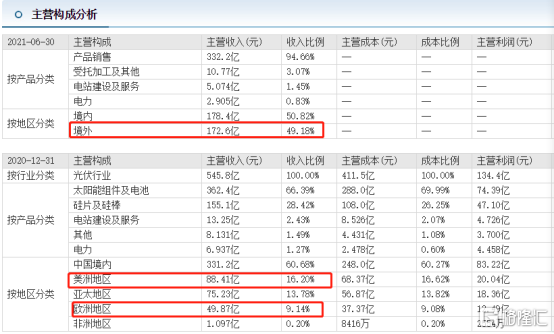

但是從隆基股份業務佔比來看,境內外一半一半,在國外的市場主要以歐美為主,其中美洲相對更多,收入比例佔25%,這個比例其實是有點大了。

而且根據11 月 19 日,據海關總署數據顯示,按人民幣計價,10 月太陽能組件(電池)出口 190.9 億元,同比增長 47.9%。可見我們的光伏企業對海外市場的依賴性也越來越大。

經世界公認權威測試機構德國哈梅林太陽能研究所測試,隆基股份的硅基異質結電池(HJT)再次取得重大突破,轉換效率高達26.30%,創造了一項新的世界紀錄。

隨着全球節能減排大趨勢確立,光伏、儲能的市場需求會持續增加,我國光伏在全球的成本競爭力極強,可見海外國家追趕中國光伏的難度極大。

歐美卡脖子的背後市場更多疑慮的是:是不是要對中國光伏產業打擊?不過按照中美目前的貿易關係以及美國對我們科技企業的打壓,制裁隆基股份倒也像是能幹出來的事兒,所以有必要把制裁當回事兒。這或許是市場上比較恐慌的主要原因。

但是大家也要知道,在光伏產業領域,我們國家在這塊是比較領先的,技術幾乎完全自主,並且人工成本優勢、產業鏈的完整程度,完全超預期其他國家。所以美國的這些一系列計謀,能奏效嗎?答案肯定是“沒用的”。

前面股價在創新高的同時,董事白忠學計劃以集中競價方式減持其所持公司無限售條件流通股不超過2.8萬股,而且還包括僅北向資金累計淨賣出額就超過30億元,國內知名遊資章盟主拋賣了6.52億元。這些消息對情緒面也是有打擊的。

如果以當日收盤價計算,白忠學將通過此次減持套現280萬元。雖然280萬元傷害不大,但是侮辱性極強。但是股價創新高的時候,大資金減持,意味着什麼?是不是連他們短期都覺得隆基股份100元的股價也覺得高了呢?一般來説市場很少有大資金在低位出現減持,所以這個事件不得不讓大家產生疑慮。

在11月19日,國家能源局發佈了截至10月的光伏數據統計:1-10月全國光伏累計新增裝機量達29.31GW;同比增速34%,而9月的同比增速為44%;從累計環比增速看,2021年10月累計環比增長15%;而2020年則為24%。從增速上看光伏裝機不及預期,市場短期對於賽道景氣度充滿擔心。

通常來説,四季度是光伏裝機旺季,各家都會在年底衝刺,但就目前已公佈的裝機規模看,僅剩2個月了,壓力也還是有的,主要還是看上游的硅料價格是否能夠鬆動。

從2021年初至今,硅料的價格漲勢兇猛,漲幅至今達到200%以上。隆基一體化的抗壓能力已經比不少組件廠強勢了,畢竟今年最賺錢的環節分別並不在組件廠上,反而由於硅料的短缺,組件廠不少是虧損的。

按照硅料廠通威和協鑫一些主流硅料廠的產能規劃測算,明年年底的硅料很有可能從緊缺狀態變為過剩,到時硅料的大幅回落是必然的。到時大概率出現一波硅片組件的價格戰,這時候應該就是光伏行業優勝略汰,一決高下的時候。這也體現出大家對未來股價預期的擔憂。

實際上隆基震盪徘徊,還是因為前期漲太久了。拉長時間來看,隆基股份股價年內累計漲幅超52%,近一年漲幅高達85.21%。一個板塊持續大漲到一定位置,對利好的反應越來越不敏感,但是對利空的反應會越來越敏感,所以今日出現利好下跌,就容易理解了。

展望未來

在國家可能出台的政策中,有一項是確定的,那就是在2060年之前必須實現碳中和。碳中和的本質是一個承諾,是中國給全世界的一個承諾。即在2030年前碳排放達到峯值,並在2060年前實現碳中,這是全球應對氣候危害邁出的重要一步。

光伏產業近幾年作為“雙碳計劃”下最被寄予厚望的黃金賽道,也在不斷驗證自己的成長邏輯。如果以雙碳目標下的市場規模去量化測算,現在的中國光伏產業,還在起步階段,未來的空間,充滿想象。

根據國家能源局下發的可在生能源電力非水消納責任權重預期目標建議,2021年我國非水可再生能源發電量在電力總量中的佔比可達到12.7%。按照以上指標進行測算,預計我國2021年光伏新增裝機將達到63GW左右,其中地面平價項目約48GW(包括競價結轉、大基地及普通平價項目),分佈式項目約15GW,2021年我國光伏裝機增速將超過30%。

2021-2025中國裝機測算

所以説未來光伏裝機增速加快,疊加空前龐大的市場前景,成長性還是比較確定。

當然從隆基股份的基本面來看,也是具有較明顯的競爭優勢。在10月28日披露的2021年三季報顯示,公司第三季度實現營收211.07億元,同比增長54.17%;實現淨利潤25.63億元,同比增長14.39%。公司前三季度實現營收562.06億元,同比增加66.13%;實現淨利潤75.56億元,同比增長18.87%。

隆基股份前三季度營收562億,已經超過了2020年度營收545.8億,過去5年時間營收翻了十倍,而目前行業的景氣度也遠超前5年。光2021年單單一個季度的營收,基本都遠超了2018年以及之前的營收,這個市場景氣度也可見一斑!

不過今年整體的淨利潤增長率相比去年各季度是有所放緩的,這也是股價今年80-100元之間維持震盪的一個主要原因,畢竟去年超過5倍的大漲,對應超景氣的營收和利潤增加來説,已經上漲很多了。

那麼隆基股份目前的估值到底是貴還是便宜。漲太久估值高是很需要業績和利潤來消化的,持續大漲如果炒過了預期,一旦業績增長跟不上,那麼就比較麻煩。

目前行業的平均估值在50左右,隆基股份的動態市盈率目前不到50倍,平均於行業中值,所以説他估值是很正常的。

三季度公佈的財報數據,單單三季度的扣非淨利潤也在25億了,今年前三個季度基本每個季度都是25億,前三季度累計75億多,這樣來估算,2021年度淨利潤100-110億左右,按目前的5000億左右的市值來看,估值還是很合理的。

世紀證券給出的盈利預測,公司2021-2023年EPS 分別為2.01/2.70/3.34 元,對應市盈率為44/33/27倍。短期看,雖然上游硅料漲價大漲導致產業鏈不平衡,但公司作為垂直一體化龍頭,抗壓能力更強。長期看,公司持續投入研發推進技術進步,垂直一體化戰略成效顯著,規模、技術、品牌優勢將保障公司持續受益光伏行業的長期發展。

這樣看,實際上估值並不高,以隆基股份目前的增長,完全不高。

結語

未來光伏賽道或許仍有不錯的投資機會,但部分漲幅過高的光伏股,在一定程度上已經透支了未來的增長空間,需要警惕高估值的風險。而且近期,網上流傳的湖南常德市發改委《關於暫停新增光伏發電項目備案的通知》也引發熱議,表現出對於接下來光伏行業景氣度增速的擔心。

目前總的來看隆基股份短線高位是必然的,不過碳中和、碳達峯是硬指標,從長遠的方向沒有什麼大礙。

因此,在基本面沒有發生更為明顯的變化下,它更像一個業績穩定的慢牛走勢,這樣的股就更適合波段選擇,大幅回落考慮低吸,持續上漲跟隨基本面去做選擇調整更為穩妥。

至於未來的隆基是怎樣,需要大家有自己的思考,不人云亦云,不浮雲蔽日。

More Content