在優秀的賽道上選擇優秀的賽手,算是市場達成的一大投資共識。而有那麼一類優質賽道,天然容易出現優秀賽手,並能夠使優秀賽手將這種“優秀”發揮到淋漓盡致,即以超高的市場佔有率提前鎖定相關賽道的未來發展紅利。

筆者説的就是,大消費行業的功能性消費品賽道。功能性消費品往往更易形成長期品牌共識、深築護城河,功能性越強的細分行業集中度越高,同時又契合消費升級等。也理所應當地湧現過一大批牛股,例如品牌服飾領域的安踏、李寧,美粧領域的貝泰妮……

深入更細分的賽道來看,功能飲料尤為值得探討。

一方面功能飲料大有可為,從2021年上半年樂虎增長15%以上到三季度東鵬飲料的業績表現,足見行業高景氣,市場規模穩步增長,同時存在市場份額重新分配的時代機遇;另一方面,這一領域的本土玩家尚未完成全國化,但存在發展後勁較強的賽手,能夠充分把握機遇。也正是開篇提到的,極其優秀的賽道。

關於發展後勁較強的賽手,達利食品(3799.HK)旗下的樂虎值得關注。

1

乘勢而起的後起之秀

進一步分析功能飲料的賽道優勢與現狀。

品類特徵上,功能飲料具有提神醒腦、補充體力等功能性,致使消費者弱化對口味的追求,快速迭代的風險較低,產品週期較長,容易形成長期品牌共識而構建品牌壁壘。同時,又具有軟飲料本身需求穩定、高頻次等特性。

行業增長目前主要是以量驅動,在美國、日本等較成熟的市場均有類似現象。隨着消費人羣不斷擴大、消費場景不斷豐富,而實現市場擴容。更具體來講,中國居民消費水平持續提升,工作生活節奏日益加快,功能飲料的主力消費人羣逐漸從長途司機、藍領工人、快遞員擴大到白領、學生等高文化程度羣體;消費場景逐漸從加班、運動延伸至電競、聚會等休閒娛樂場景。

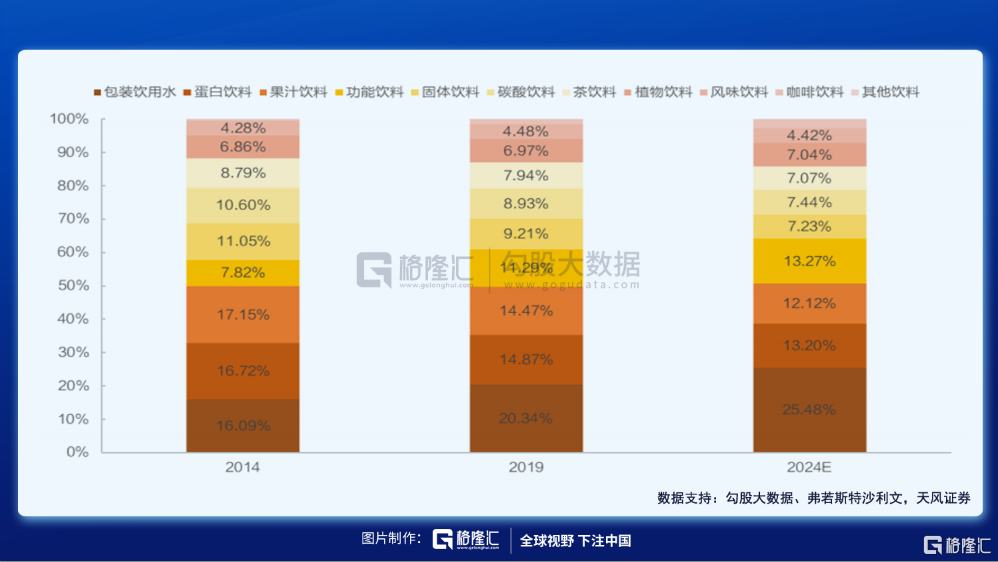

英敏特數據顯示,2020年,功能飲料的市場規模已達500億元;另據弗若斯特沙利文,預計軟飲料市場到2024年的年複合增長率為5.9%,同時功能飲料細分賽道的增速將快於軟飲料行業整體,市場份額佔比進一步提至13.27%。

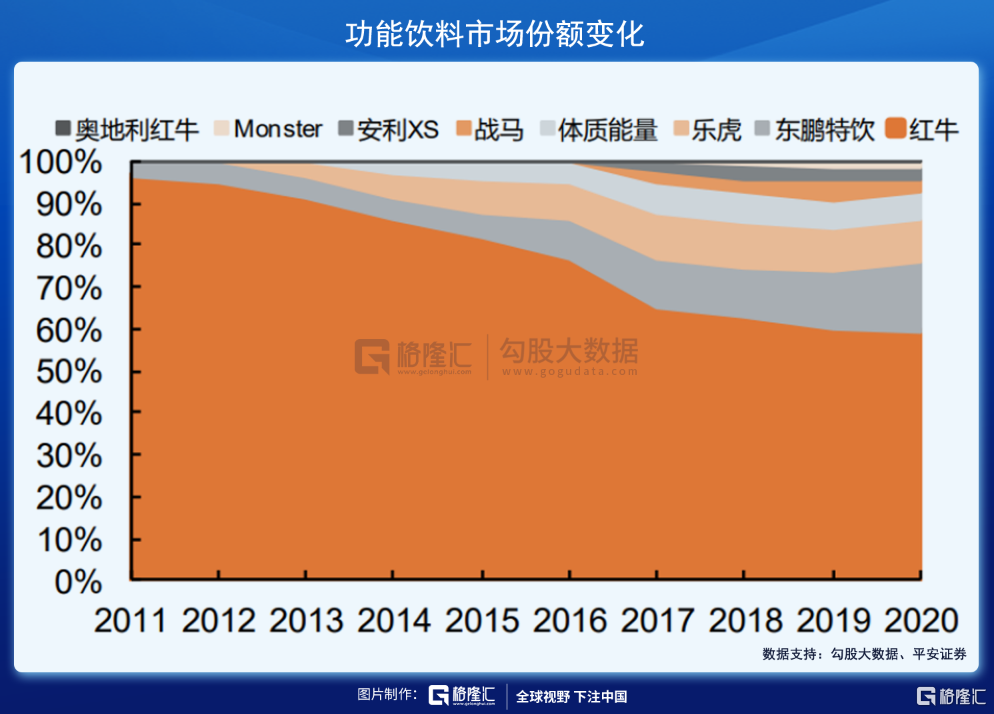

市場格局而言,早前形成的“一家獨大”局面逐漸瓦解,市佔率超50%的紅牛陷入法律糾紛,可以説是“紅牛正在打敗紅牛”。而這正是其他參與者迎來奮起直追的最佳時機,開啟“一超多強”時代。

簡單説下始末,泰國企業天絲集團為紅牛產權所有方,同是泰國企業的華彬集團從天絲集團取得中國市場上紅牛獨家代理,但二者在合作協議的有限期上產生了分歧。故而2019年開始,天絲集團陸續在國內推出兩款飲料,包裝與華彬運營的產品極其相似,價格和規格亦與之相同。

同時可以預判,這種市場份額的重新分配將會延續。法庭之外,多種紅牛並存,一定程度上導致消費者對紅牛品牌認知模糊,上文已提到品牌對於功能性消費品競爭的意義;並且,由於深陷商標爭議,華彬集團已被禁止投放“空中廣吿”,渠道也受到牽連。在新媒體爆發,全渠道發展的當下,消費市場不説瞬息萬變,也是高速進化的,紅牛遇到的制肘因素中短期來看得到完全解決並不容易。

另外,近年以來,國貨開始現象級崛起,隨之,本土功能飲料品牌的影響力大幅提升,疊加相關本土品牌在產品、渠道方面的大幅優化,更好滿足了消費者需求而持續受益。多年追隨紅牛的東鵬之外,樂虎的市場份額(以2020年中國的零售額計)最為靠前,位列本土第一梯隊,短短几年釋放較強的業績活力,成為被予以期待的後起之秀。

2

專業營銷+渠道改革

上文足以明確,斬獲功能飲料市場份額的關鍵核心在於品牌、渠道。分別來看,這兩點也正是樂虎具有優勢,並還在不斷髮力的方向。

先説品牌,樂虎側重於專業營銷,贊助過CBA、F4、FIBA,還助力過首個“雙國家隊”參與的斯坦科維奇盃洲際籃球賽,相較於其他國內品牌,更好搶佔消費者心智中的高地,深化“體育=樂虎”的品牌認知,即提升品牌專業性、排他性。

同時,樂虎通過捆綁籃球賽事IP進行年輕化、高端化升級,擁有較高的品牌認知度,以及品牌傳播效率,並鎖定最具消費潛力的人羣。一方面,IP帶有明顯的情感特徵,而情感可以通過任何形式傳播,能夠削弱渠道碎片化,消費者觸達難度大等影響;另一方面,IP對年輕人具有持續吸引力,年輕人不僅是當下最具潛力的消費羣體,也是功能飲料消費人羣擴大,整個市場擴容中的主力人羣之一。

再説渠道,樂虎採用區域經銷商模式分銷,且近年來不斷強化對渠道的管理,優化經銷商的激勵機制,深度參與不同網點營銷計劃,提高對終端掌控力,以充分挖掘核心門店的銷售潛能。並且,以此強化市場滲透率,穩固高線城市市場的同時加速打開下沉市場。

據此,樂虎已在多個地區均形成優勢,西北及西南市場具有絕對優勢,佔有率排名第一;及華北市場佔有率排名第二。從競品的佈局來看,東鵬的主戰場在華南地區,今年三季報顯示,廣東地區收入佔比達到46.04%,其他各區域收入佔比相對較小。據悉,樂虎在渠道改革之後,區域增速最為明顯的恰是兩廣地區。

此外,從產品端來看,樂虎主打380ml5元的產品,在大眾市場中具備規格上的差異化,良好的業績增長也驗證了思路的正確性。但正如前文所述,功能飲料市場的消費場景、消費人羣變得愈發多元化,為此,樂虎正在構建覆蓋各個價格帶的產品矩陣,在站穩380ml5元價格帶的基礎上,進一步往250ml和500ml產品規格擴展,以滿足增量市場的需求,市場反應良好。

來源:達利食品官網

全國範圍內的高知名度、廣泛的經銷商覆蓋網絡、精細化產品運營共同支撐了樂虎在快速擴容的功能飲料市場獲取更多市場份額的底氣。

3

背靠達利好乘涼

展望未來,上文可見,功能飲料的市場份額有望重新分配至本土品牌,而本土功能飲料品牌起步較晚,尚未有全國化玩家,留出十分廣闊的開拓空間。在這個大前提下,作為後起之秀的樂虎成長天花板無疑很高。

同時,值得注意的是,品牌、渠道、產品之外,樂虎的母公司——達利食品具有強大的品牌孵化能力,有望獲得更多資源加持而加速佈局,以優勢市場為核心率先推動全國化。

作為一家深耕中國食品飲料市場32年的巨頭,達利低調但不簡單,在18個省區建立了21家子公司,佈局了38個食品、飲料生產基地,使得工廠儘可能臨近經銷商、商超及各終端市場,配合所擁有的超過5000名經銷商、超過300萬銷售網點,構建了龐大而高效的營銷網絡輻射全國各個區域,這也是達利過往能夠依據市場特徵迅速推廣產品搶佔市場的關鍵所在。

不能忽視的是,互聯網的快速發展深刻改變了傳統渠道打法,流量入口從電視、報紙等傳統媒體轉移到電商、直播、短視頻等陣地,許多新消費品牌也借勢崛起,挑戰傳統食品飲料巨頭已有的護城河。達利在鞏固着原有的線下渠道優勢的基礎上,也在加大對新渠道建設的投入,積極擁抱“淘京拼抖快”等入口,強化線上銷售團隊建設。

進一步來看,線上渠道佔比的提升並不意味着線下渠道就此沒落,尤其對於飲料行業而言,其消費往往具備一定的即時性、衝動性,這時往往是那些線下渠道覆蓋範圍夠大的產品更有機會成為備選。正如服裝、鞋履、潮玩、化粧品等各種快消品一樣,飲料業的未來也必然是要走向線上線下融合的模式,功能飲料自然也不例外。而對於達利這樣具備“求變”基因的老牌食品飲料巨頭來説,無疑會更具優勢。

除此之外,達利對於品牌的孵化能力也是有目共睹的,從過往的成功案例便可一窺全貌。除了伴隨無數80、90後成長的“達利園”蛋糕、“可比克”薯片、“和其正”涼茶,達利旗下的美焙辰、豆本豆等知名品牌也都在各自領域裏做到了業內前三。同時,也可以看出支持達利不斷跨界的,正是其背後科學的研發體系,從產品研發策劃、實驗室試驗、產品試劑、研發驗證、產品品評到最終確定,達利在不斷完善每一個研發過程,為新品的不斷推出提供了強大動力。

來源:公司資料

憑藉着在研發、生產、物流、渠道、營銷的多維優勢,達利在食品飲料領域已經取得了多次成功,功能飲料業務近年來也是持續快速增長,也正在向更高的市場位置發起挑戰。

4

寫在最後

單就功能飲料這個賽道而言,樂虎是踩在了一個數百億級規模的市場風口,在品牌優勢凸顯的基礎上,全國化的戰略使其有更大概率受益於市場規模和集中度提升的雙重邏輯。

若以同行上市公司東鵬為參照,當前東鵬市值約700億元,同時期樂虎營收規模約為東鵬的一半,換言之,若將樂虎拆分上市的話,其體量應當在300億元以上,相當於大半個達利。在這樣清晰的市場機遇面前,可以預期達利會進一步向樂虎傾斜資源,樂虎也能更好反哺母公司,形成更良性的正向循環,無論是樂虎還是母公司達利的未來都值得持續關注。

More Content