11月17日,愛奇藝發佈2021年Q3財報。

根據財報數據,愛奇藝Q3營收75.89億元,同比增長6%,淨虧損17.34億元,同比擴大47.47%,環比擴大23.68%,離盈利還遠。

在主要營收來源裏,會員服務收入43億元,同比增長8%,但訂閱會員規模爲1.036億,較上一季度減少260萬。在線廣告服務也出現了下滑,收入17億元,同比下降10%。其餘業務裏,內容分發收入6.27億元,同比增長60%,其他收入爲10億元。

從第三季度到第四季度,愛奇藝過得並不太平。

11月,以愛奇藝爲代表的長視頻平臺,又因爲會員廣告問題被約談。

它被消費者吐槽最多的是“成爲會員後還有廣告,容易誤點且難以退出”這一問題。10月,宣佈取消“超前點播”時,愛奇藝提到了“取消會員可見的內容宣傳貼片”,但這似乎並能不讓消費者滿意,網絡上有諸多“亂七八糟的廣告太多了”、“不小心就點到其他APP廣告”等類似吐槽。

一方面,用戶一邊倒地表達不滿,另一方面,長視頻受高昂內容成本拖累盈利難。

愛奇藝自成立以來已經虧損了11年。根據財報,其2019年虧損103.25億元,2020年虧損70.45億元。到2021年,從Q1到Q3,分別虧損12.70億元、14.02億元、17.34億元,隨着“超前點播”這一營收來源的取消,讓外界對其經營情況更捏一把汗。

而對照來看,全球最大的在線收費流媒體平臺奈飛,Q3淨利潤爲14.49億美元。截至2021年11月17日,奈飛市值達3044.85億美元,是愛奇藝市值的45倍。

號稱“中國版奈飛”的愛奇藝,虧錢還被罵,冤嗎?愛奇藝們的出路,到底在哪裏?

爲什麼難盈利?

在愛奇藝的收入裏,會員與廣告是其主要收入來源,兩者加在一起,一直佔總營收的七成左右,Q3佔比更是達到了八成。

在互聯網戰場,廣告業務能瓜分的蛋糕越來越少,其Q3廣告收入已經同比下滑10%,會員服務一度被視爲愛奇藝更有前景的業務。

參考奈飛,根據2020年業績報告,奈飛99%的營收來自會員訂閱服務。從2016年至2020年開始,奈飛的這部分淨收入同比增速分別爲52.22%、199.41%、116.71%、54.13%和47.91%。

愛奇藝也想過走這條路。早在2019年第三季度,會員收益的營收佔比已經超過一半,愛奇藝還專門開設“付費業務研究院”,研究會員業務,但想讓它成長爲“現金牛”,實踐起來面臨不少現實阻力。

首先是訂閱用戶增長困難。在2019年6月會員破億之後,增長就相當緩慢。Q3財報顯示,其訂閱會員數爲1.036億。橫向對比,前三個季度的會員數分別爲1.017億、1.053億、1.062億。

整體變化不大,Q3更是相較Q2下降了260萬。在產業分析師張書樂看來,這主要是因爲短視頻分流了用戶時間,黏性不高的用戶有了更多娛樂選擇。

其次是會員提價備受阻礙,這直接反應在會員數量上。2020年11月,愛奇藝首次提升會員價格。提價後,2020年Q4較上一季度減少了310萬會員。

如今“超前點播”取消,平臺對於會員價值的再開發受到影響。它的運營思路在於,能盤活那些願意付費的觀衆。愛奇藝CEO龔宇也曾說過,“超前點播”是愛奇藝平臺提升單個用戶平均收入的重要方式。現在,只留下部分電影PVOD模式(高端付費點播),可以帶來部分營收增長。

取消超前點播之後,愛奇藝還沒推出新的變現模式。同時,過重的內容成本一直讓它在營收上喘不上氣。

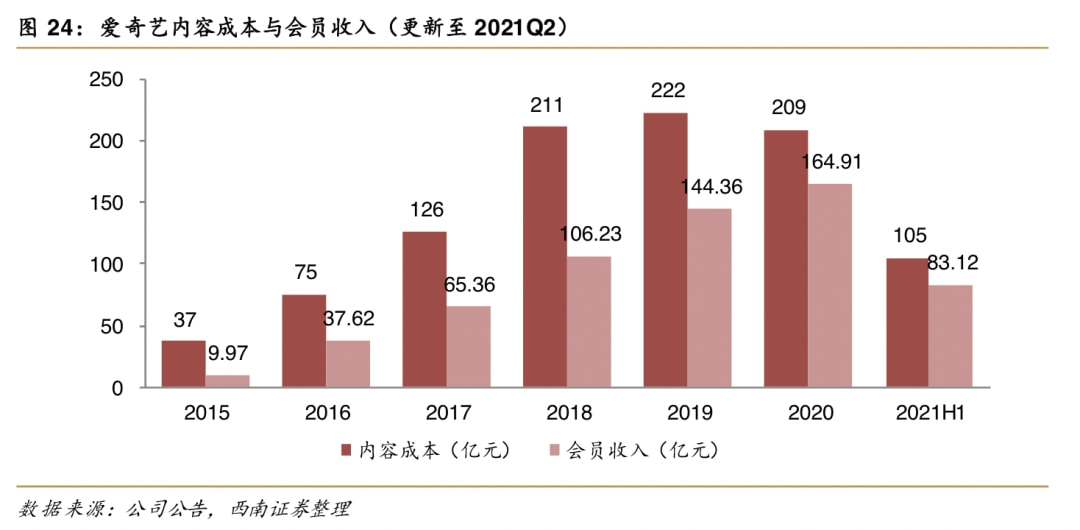

根據西南證券整理,2017年、2018年、2019年,愛奇藝在內容成本支出經過一段狂熱期,2018年內容支出接近會員收入的兩倍,2019年最高點達到222億元。自2020年開始,內容成本與會員收入差距開始縮小,並有迴歸理性的苗頭。

來源 / 易觀研報

這與行業整頓有關。在限薪令以後,深燃跟多位經紀人交流,他們均表示,明星的天價片酬的確在原來的基礎上普遍下降40%左右。但內容成本的下降顯然還不夠,截止到2021年上半年,會員收入還是沒能覆蓋內容成本,這中間還相差着21.88億元。

從Q3來看,這依然是愛奇藝無法跨越的難題。據財報顯示,愛奇藝Q3收入成本爲70億元,較去年同期增長10%。其中,內容成本53億元 ,較去年同期增長13%,財報提到,主要是由於對原創內容的投資增加。

一方面是會員收入成長慢,另一方面是壓縮成本的空間有限,愛奇藝的盈利之路艱難。

在奈飛上,付費會員可以觀看所有劇集,沒有任何廣告。愛奇藝對標奈飛的現實困境在於,奈飛市場手握全球用戶,且在用戶付費意願上,國內用戶提價整體乏力,全盤複製奈飛的運營路線,並沒有底氣。

開源,靠譜嗎?

愛奇藝必須探索開源方式,增加收入。從近期來看,出海東南亞、劇場化運作是它正在探索的方式。

效果怎樣呢?

在Q3財報裏,龔宇特地強調了公司海外業務的增長。根據公開信息,愛奇藝2020年底在新加坡建立了國際總部。愛奇藝會員及海外業務羣總裁楊向華曾表示:“愛奇藝以北京總部與新加坡海外總部爲海外團隊雙中臺,已經建立了內容、技術研發、產品、會員、廣告、市場等團隊。”

同時,根據報道,愛奇藝還計劃與總部位於新加坡的長信文化合作,在東南亞攜手打造藝人經紀公司。那時影響偶像選秀的“倒奶事件”還未發生,在愛奇藝的計劃裏,要與長信文化開始籌備東南亞地區的選秀節目,爲來自新加坡、馬來西亞、泰國、印尼和菲律賓等國的年輕人,提供出道的機會。

娛樂產業數據服務機構愛夢科技CEO雷鳴對深燃表示,在海外,已經有奈飛、HBO、Disney Plus超五家大體量的流媒體平臺在搶佔市場。“愛奇藝入局,至少要和8-10家平臺搶奪項目,而優質項目的產出又是有限的”,他說。

來源 / 視覺中國

他認爲愛奇藝進入海外市場的時機不佔優勢,拿着錢去海外做自制劇,優質團隊已經被其他視頻平臺搶光了。“會在古裝劇、年代劇的夾縫裏求生存吧。”一位長期觀察海外影視市場的行業人士表示,把積壓劇或者熱劇運送到海外,能帶來多少觀衆還是未知數。

在內容探索上,劇場化運作則是當下愛奇藝能賦予商業想象的新故事。戀戀劇場與迷霧劇場就是當下愛奇藝首推的兩大劇場。

“劇場運作,在項目招商、品牌溢價和觀衆預期上都有提升。”某影視公司CEO周陽說。迷霧劇場的主要操盤人戴瑩在接受媒體採訪時也提到,今年的招商很理想,“因爲第一季的成功,有了大踏步式的前進”。

但從整體來看,戀戀劇場反響不大,雖然迷霧劇場在去年打出口碑,今年的情況卻不算樂觀。已經播出的《八角亭謎霧》《致命願望》兩部豆瓣評分都沒過6分,迷霧劇場的整體口碑已經被波及。

“最重要的衡量標準,還是劇做得好不好看。”周陽感嘆。

成本難降低,會員收入提不上去,開源的業務不好探索,都阻礙着愛奇藝的盈利。

根本原因是什麼?

在愛奇藝式的困局裏,不論是老業務會員收入,還是出海、打造劇場、提升會員單價,都要以過硬的內容質量爲基礎。

雷鳴說,迷霧劇場去年連着爆了兩部劇,但今年口碑降低,一定程度可以看出,國內影視工業體系還不完善,平臺對於劇集項目本身的理解也有偏差。

一位曾與多家視頻平臺接觸過的行業人士提過這樣一個場景,奈飛的製作團隊,看完創作者給到的第一集劇本,可以直接出錢讓他們成立工作室創作,並不幹涉內容。

2012年,奈飛就開始嘗試自制內容,拍攝了第一部原創電視劇《莉莉海默》。2013年,斥資1億美元打造出《紙牌屋》,引發全球轟動。今年出品的《魷魚遊戲》更是將爆款的價值發揮到最大,拉動市值首次超過3000億美元,第三季度新增會員達438萬。

來源 / 《魷魚遊戲》

奈飛沒有廣告,之所以能有底氣去廣告,在於它的運營能做到,利用爆款內容吸引用戶,再加以投資和吸納優質團隊,循環生產爆款。

“國內用戶仍有增長空間,不過在於爆款。”雷鳴表示,在他看來,視頻平臺想掙錢就要增加爆款率,“數量只要從10%增加到15%,營收就會好很多。”

有太多因素導致當下的視頻平臺缺乏爆款,不少業內人士認爲,歸根結底,還是國內影視工業化水平跟不上。周陽對深燃說,現在的行業狀況是,在整個產業鏈條上,平臺在苦惱投入大量資金回不了本,影視製作團隊在苦惱賺不到錢,觀衆也很苦惱花了錢看不到好內容,已經形成了某種困局。

比如在生產端,爆款率實際上可以通過平臺內部流程、思維的優化,或者製片人的專業性來提升。一位業內人士提到,平臺的製片人很多並不是真正的一線磨練出來的工作者,在與創作者溝通上矛盾比較大,這是視頻平臺內部非常普遍的現象。

有接觸過愛奇藝項目製作人的行業人士表示,愛奇藝目前做的自制劇相較之前有起色,有一批平臺自己的製片人,已經成長起來。

但差距依然存在。影視作品並非是緊靠一己之力就能完成的產品,除了編劇、導演、製片人,還有攝影、燈光、美術等大量工種人才,周陽就提到,“優質團隊的主創基本上是比較固定的。”國內只有正午陽光團隊能做到有穩固的優質主創團隊,其他團隊很難做到。而平臺自身的問題,再加上項目團隊內部的管理結構,從業人員專業素養有差距,導致作品質量良莠不齊,爆款的概率也不會高。

愛奇藝已經開始嘗試推動行業工業化。在5月的愛奇藝世界·大會上,龔宇就提出要“行業規則重構+智能製作”,爲此,還推出了三個輔助製片的操作系統。在Q3財報裏,龔宇再次提及要“升級智能製作能力,推動長視頻領域的影視工業化進程。”

目的當然是好的,但也有不少從業者表示了疑慮,這不是一兩天的問題,推行起來並不容易。“很多人沒去過劇組,不知道有些劇組的綜合素質是多麼需要提升。從業者的文化水平參差不齊,這些系統對一部分人來說,用起來有難度”,一位製片人對深燃感慨,行業變革沒那麼容易。

IP打造,會是愛奇藝的新出路嗎?

在外界認爲,愛奇藝要學習奈飛以“內容爲王”時,其在線下佈局和IP研發,又與迪尼斯的路數相似。奈飛路子難走,愛奇藝試圖從IP開發上找生命線。

在2018年,愛奇藝就提出“一魚多吃”模式,即將IP通過文學、漫畫、遊戲、影視等形式進行轉化,再通過廣告、用戶付費、出版、發行、遊戲和衍生品等矩陣,形成一套文娛產業的商業變現模式。

今年,“一魚多吃”模式仍是重點。在10月的愛奇藝悅享會上,愛奇藝就宣佈,正在構建迷霧宇宙,涉及領域包括藝術展、舞臺劇、劇本殺、有聲書等。最直接的例子是,迷霧劇場最新一季的作品《八角亭謎霧》《淘金》《誰是兇手》等,與劇本殺發行公司開發了同名劇本。

實際上,奈飛也打起了IP的主意。11月2日,奈飛宣佈上線遊戲功能,目前上架的5款遊戲中,《怪奇物語:1984》《怪奇物語 3:遊戲》就是基於奈飛自制科幻驚悚美劇《怪奇物語》的IP延伸。據媒體報道,奈飛亞太區內容副總裁金敏英提到,奈飛接下來可能會製作一款《魷魚遊戲》電子遊戲。

“長視頻內容本身就是長期投資,IP經營又讓這條生意線邁得更長。”周陽總結。奈飛也不再單獨走影視劇集售賣路線,也就意味着,IP開發附加值,會是流媒體平臺尋求營收增長的一條曲線。

回到國內市場,“商業思路上沒有任何問題,但要看內容這關能不能過。”周陽對國內視頻平臺內容IP開發能力,還是有所擔憂。

一位業內人士表示,僅從劇集的反饋來看,迷霧劇場新一季作品《八角亭謎霧》就很值得拆解。作品請來文藝片電影導演王小帥,用以提升品牌價值、內容質量,但不論是豆瓣5.7分的口碑,還是熱播程度,表現都不及預期,後續的IP開發產品影響力,隨即會大打折扣。

來源 / 《八角亭謎霧》

IP開發並不容易。這一鏈路,典型代表有愛奇藝自制的嘻哈潮流綜藝《潮流合夥人》,其衍生出了潮流品牌FOURTRY的開發。除此之外,其他劇目IP開發均在初期,並無出圈項目。

“如果按照迪士尼的系統,電影內容實際上是它的產品廣告。”周陽說,電影、主題公園、衍生品、產品授權這一套系統項目開發週期能有五年之長,這其中不管是人才、工業流程和技術、還是商業運營,都是能否成功的關鍵。“愛奇藝開發的難度,在一定程度上受到國內工業水平的困擾。”影視開發從業者林雨表示,這不是一家平臺能夠改變的。

況且,愛奇藝在IP開發的起點上,也很難保證質量穩定。“拿《八角亭謎霧》來說,一部文藝向的作品大概率在商業上難以產生很高的價值。從愛奇藝目前釋放出的片單來看,如果連內容質量都沒確定,就去做那麼多佈局,是沒有太多作用的。”林雨說。

IP看起來潛力巨大,開發起來困難重重。

這不僅僅是愛奇藝面臨的問題。一位影視公司從業者提到,有投資人甚至對他表示,不建議初創影視公司還投入長劇製作,那隻是在重複製作公司失敗的前路,更建議去做短劇項目的開發,抱短視頻平臺的大腿。

“目前國內視頻平臺都需要面對影視行業政策變動、內容製作效果達不到預期,以及外界市場競爭帶來不穩定的風險。”一位投行人員直言,不看好以愛奇藝爲代表的國內流媒體賽道的增長。

“或許國內長視頻平臺,要經歷一次全面的生存危機,才能涅槃重生。”周陽感慨。

More Content