多巨頭下場佈局、頻上熱搜、概念股股價一飛沖天…元宇宙後勁十足。

這麼龐大的概念,肯定少不了大富科技又雙叒來蹭熱點了。

大富科技在《投資者關係活動記錄表》中稱大富網絡深耕教育、工業領域的元宇宙模式,是元宇宙的完美締造者。

元宇宙的完美締造者?真NX!不管怎麼吹,股價先漲為敬。

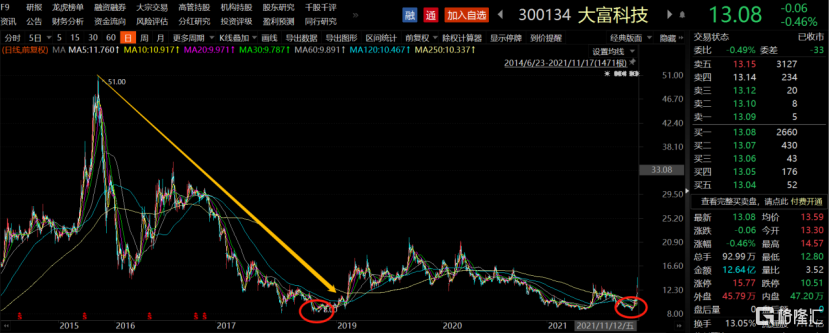

從公司月初在互動平台提及元宇宙業務開始,公司股價從8塊,短短不到半個月漲幅70%,直奔14塊,昨日收20cm,今日更是一度創年內新高,市值也是重新站上百億。

近年來,大富科技先後涉足虛擬現實、石墨烯、高分子材料、OLED等熱點概念,真的是哪裏有熱點蹭哪裏,股價漲得So easy!

公司蹭熱點積極,不代表就能幹好主業。

01

大富難“富”

資料顯示,大富科技創建於2001年,2010年登陸創業板,主要從事移動通信射頻器件及射頻結構件的研發、生產和銷售,與華為、蘋果、愛立信等通信行業龍頭企業保持穩定合作的關係,上市當年,更是成為華為無線基站射頻器件的戰略合作供應商,並多年蟬聯“華為金牌供應商”稱號。

雖然頭頂諸多“光環”,但大富科技並未像很多5G概念股一樣,走出一波接一波的上漲行情。其股價萎靡不振,而且業績不升反降。

按理來説,自2019年5G商用元年開始,5G就孕育着巨大商機,尤其隨着5G基站建設廣泛鋪設,射頻器件龍頭之一的大富科技應該是能“富”起來的,但翻開公司的財務報吿,公司業績卻讓投資者不堪入目。

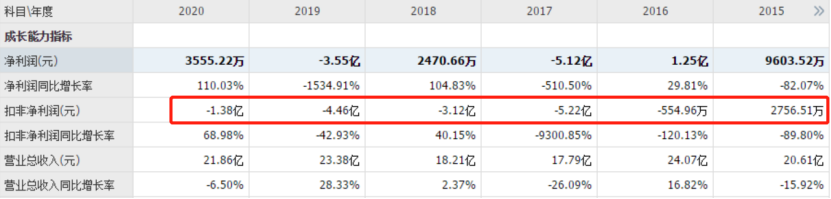

從業績來看,營收方面,在5G建設的浪潮下,公司近兩年營收勉強站穩20億以上。

值得注意的是,公司連續5年扣非淨利潤都為負,2021年前三季度的扣非淨利潤也虧1.44億,要不是通過變賣資產的手段把淨利潤調整,這是鐵定的頭上戴帽,還不知道得面臨多少次退市的風險。

公司營收淨利大幅背離還是歸結於公司乏力的成長,野蠻的擴張。

2010年大富科技上市時,營業收入8.63億元,淨利潤2.51億元。2014年,藉助4G建設的東風,大富科技業績達到歷史巔峯,營業收入達到24.5億元,淨利潤5.35億元,成為全球最大的射頻濾波器供應商。

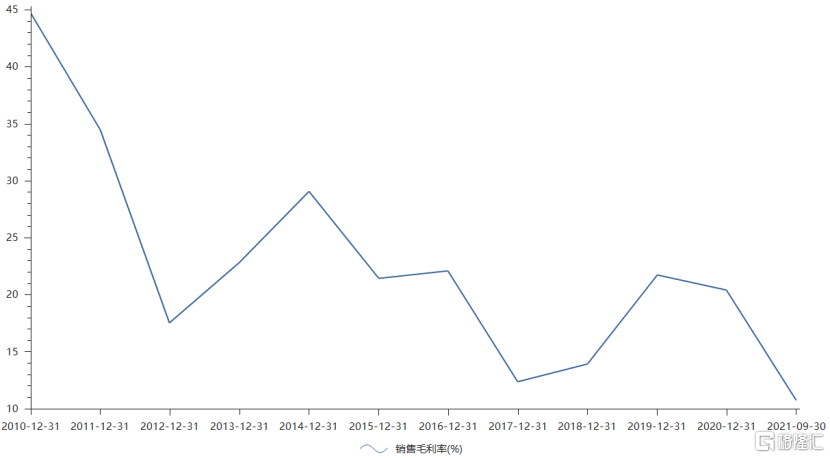

但自此之後,大富科技的經營開始走下坡路,主營業務射頻產品的增長更是日益乏力,營業收入和毛利率不斷下降。

受此影響,大富科技每年計提了金額不菲的存貨減值和應收賬款壞賬準備,損失額佔營業收入的比重越來越高。

此外,大富科技業績表現不佳,除受射頻行業競爭加劇、產品更新換代速度放緩因素影響之外,對外快速擴張瞎操作也是一個重要原因。

自2014年開始,大富科技併購動作頻繁不斷,積極開展多元化經營。大富科技累計對外投資17.5億元,其中關聯方收購耗資3.15億元,非關聯方收購耗資14.34億元。通過這些收購,大富科技介入了石墨烯新材料新能源、高分子新材料等領域。

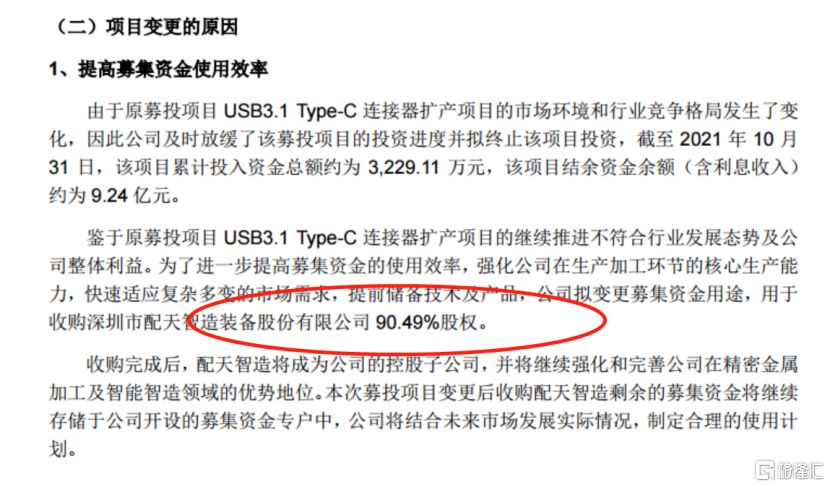

盤後最新消息,大富科技擬變更USB3.1Type-C連接器擴產項目募集資金用途,用於收購配天智造部分股權,擬合計收購配天智造90.49%股權,對應的收購價款為6.01億元。

頻繁的動作,彰顯出大富科技強烈的擴張野心

但大富科技的對外擴張效果並不令人滿意,多元化戰略轉型徹底失敗。

其一,2015年5月耗資2億元收購的廣州大凌實業,因資不抵債,於2019年9月停產歇業。大富科技不僅損失了全部投資本金,而且向廣州大凌實業提供的0.8億元借款,也有可能面臨損失。

其二,大富科技耗資6億元,與瑞盛新能源合作設立的大盛石墨;以及現金增資1.6億元獲得24%股權的天津三卓韓一,均未實現2015-2017年的業績承諾目標,深陷虧損的泥潭。

不僅如此,大富科技的這些收購,還因為風險控制手段不到位,留下諸多後遺症。根據合作時的約定,大盛石墨、天津三卓韓一兩個項目的合作方應向大富科技合計支付3.91億元業績補償款,但久久未能到位,拖欠時間在3年左右;大盛石墨合作方未能如約將石墨礦的礦業權注入至大盛石墨;以及為收購百立豐51%股權,大富科技預先支付了0.7億元收購款,但在收購終止後,大富科技一直未能收回預付款等

可以看出,大富科技多元化戰略轉型的失利,進一步放大了財務風險。

02

大股東傷不起

看完近幾年的業績可以得出的結論是:大富科技的經營表現實在算不上突出,而且管理層謎之操一度讓公司處於退市邊緣,着實讓投資者看了有一些尷尬。

基本面上的尷尬反映到股票上,就是大富科技自2015年一度被炒上51元之後即巔峯,此後一直徘徊在8元到20元附近。

不過,對於股價8元關口,兩次探至卻未跌破,實為大股東之大幸,因為大股東真傷不起。

自2015年達到淨利潤5.36億元的巔峯後,大富科技業績便持續下滑,扣非淨利潤更是2016年-2018年連續三年為負。

至2016年,募集資金所剩無幾,大富科技開始募錢過冬。

當時的定增市場表面看上去仍然繁花似錦,不過很多機構已經開始為了資金安全做了多重“保障”。

真正壓垮大富科技的那一次定增就埋下了這樣的伏筆。

2016年9月,按照30.63元/股的價格,大富科技向蚌埠城投、浙銀資本、金鷹基金、華安未來、北信瑞豐5家機構非公開發行不超過1.2億股新股,募集資金淨額不超過34.5億元。

但真實的是5家機構中除蚌埠城投外,其他4家只是過橋,真正認購大富科技定增股份的是杭州延載、深圳銀泰、浙商控股等7方投資者。

在定向增發同時,孫尚傳還通過旗下持股98.33%的配天投資與這7方分別簽署了“本金+年化收益率6%”或“本金+年化收益率8%”的保底協議。

咋一看,這不就是明股實債嘛。

但悲慘的是,宏觀經濟和資本市場進入緊縮週期,再加上行業趨冷、股價下跌,定增股東在協議未到期的情況下要求孫尚傳兑現保底協議,補償本金和利息。

大股東股權已經全部質押出去,一旦股價繼續下跌,大股東是真的傷不起。

03

概念來湊

業績不夠,概念來湊。自11月初,在公司互動平台上,董祕就開始往元宇宙概念上蹭。

而在大富科技11月15日發佈投資者關係活動記錄表中,公司於2021年11月14日接受26家機構單位調研,機構類型為保險公司、基金公司、證券公司、陽光私募機構。

調研紀要顯示,大富科技大篇幅談及子公司與元宇宙的關係,超3000字的紀要中22次提及元宇宙。

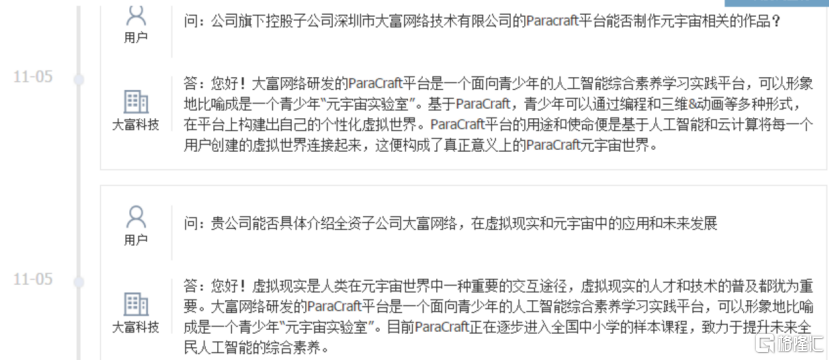

大富科技圍繞“Paracraft虛擬建模及專業生成內容(PGC)和用户生成內容(UGC)”的主題與機構進行了交流,並稱子公司大富網絡深耕教育、工業領域的元宇宙模式,是元宇宙的完美締造者。大富網絡自主研發的Paracraft與Microsoft、Facebook、Roblox的遊戲產品同為元宇宙的概念產品,產品外觀及功能基本可以全覆蓋市場上的其他同類型產品。

Paracraft到底是啥呢?怎麼公司説得雲裏霧裏的?

簡單瞭解,ParaCraft怎麼有點類似《我的世界》這類高度自由的建造遊戲,或許只是公司用”專業“的詞語進行修飾,美名為一個面向青少年的人工智能綜合素養學實踐平台。而董祕更形象地比喻成是一個青少年“元宇宙實驗室”。

最近不是大力推行雙減減負嗎?公司這遊戲能推廣得了嗎?

按照公司的説法,Paracraft產品目前廣泛應用於教育領域,通過全國中小學樣本課程的普及,未來將持續提升國內青少年兒童的人工智能素養。目前,Paracraft已經進入全國8個省份,覆蓋300所公立學校。

就算不是遊戲,但這人工智能素養課程能否“覆蓋”得了學校,還得打一個問號。

04

結語

把類似與遊戲的平台,加上元宇宙的解釋,就成了元宇宙業務,大富科技這硬蹭的實力真強。

但從背後的業績分析來看,不難理解,或許只有蹭概念,才能給4萬股民帶來股價上漲的希望。尤其,背後的大股東,是最渴望股價上漲的人。

但是,疊加短期內不可證偽的宏大概念,在資金充裕時一切合情合理。

但當政策面、消息面有何風吹草動傳導到情緒面時,這些概念股還能通過講故事支撐得起市夢率嗎?

大富如果真只蹭熱點,難“富”。

More Content